Taille et part du marché des équipements antidéflagrants en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

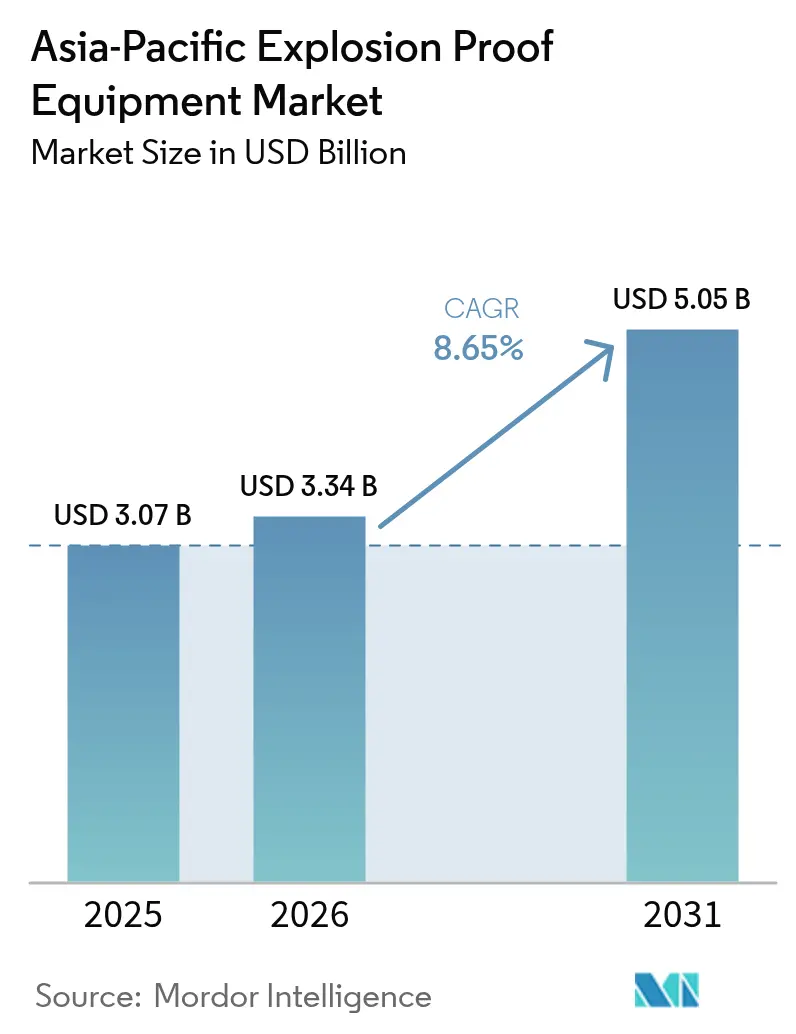

| Taille du marché de l'année de base (2025) | 3.07 Milliards de dollars |

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 5.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements antidéflagrants en Asie Pacifique par Mordor Intelligence

La taille du marché des équipements antidéflagrants en Asie Pacifique devrait croître de 3,07 milliards USD en 2025 à 3,34 milliards USD en 2026, et est prévisionnée pour atteindre 5,05 milliards USD d'ici 2031, à un TCAC de 8,65 % sur la période 2026-2031. Un contrôle réglementaire accru, une automatisation industrielle en accélération et des ajouts rapides de capacités pharmaceutiques soutiennent cette expansion. La dominance manufacturière de la Chine et les grands projets en terrain vierge de l'Inde constituent une base de demande solide, tandis que la modernisation du secteur pétrolier et gazier, l'électrification minière et les exigences de sécurité alimentaire élargissent le bassin de clients. Les avancées technologiques — notamment la sécurité intrinsèque, la pressurisation et la connectivité Ethernet-APL — remodèlent les préférences des acheteurs, faisant évoluer la valeur des conceptions antidéflagrantes purement mécaniques vers des solutions à maintenance prédictive activées numériquement. L'intensité concurrentielle est modérée, les acteurs mondiaux établis passant d'offres centrées sur le matériel à des offres numériques intégrées, tandis que les fournisseurs chinois émergents tirent parti de leurs avantages en termes de coûts et de certifications locales pour se développer à l'échelle régionale. Les hausses des coûts de la chaîne d'approvisionnement en cuivre et en aimants aux terres rares, associées aux pénuries de techniciens certifiés IECEx, ont réduit les marges bénéficiaires sans pour autant compromettre la dynamique de croissance à long terme.

Principaux enseignements du rapport

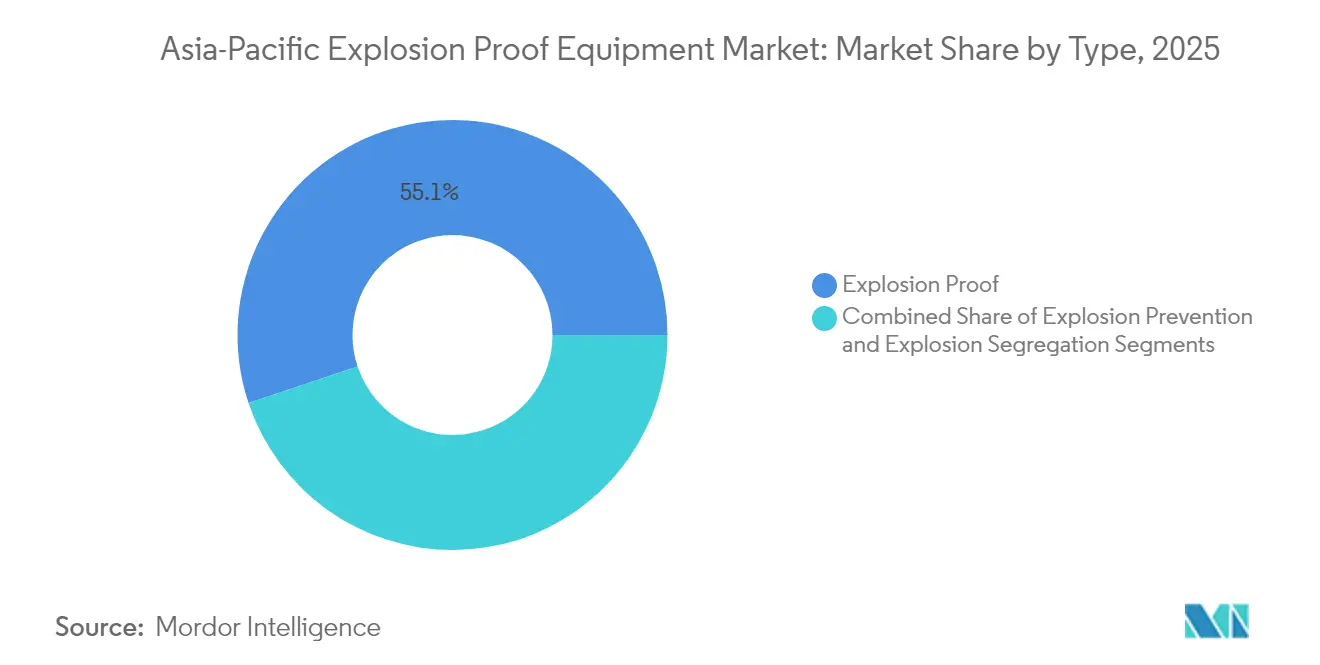

- Par type, les conceptions antidéflagrantes ont dominé avec une part de 55,12 % du marché des équipements antidéflagrants en Asie Pacifique en 2025, tandis que les méthodes de prévention devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par zone, les installations de Zone 1 représentaient 33,45 % de la taille du marché des équipements antidéflagrants en Asie Pacifique en 2025 ; les applications de Zone 20 devraient croître à un TCAC de 11,35 % jusqu'en 2031.

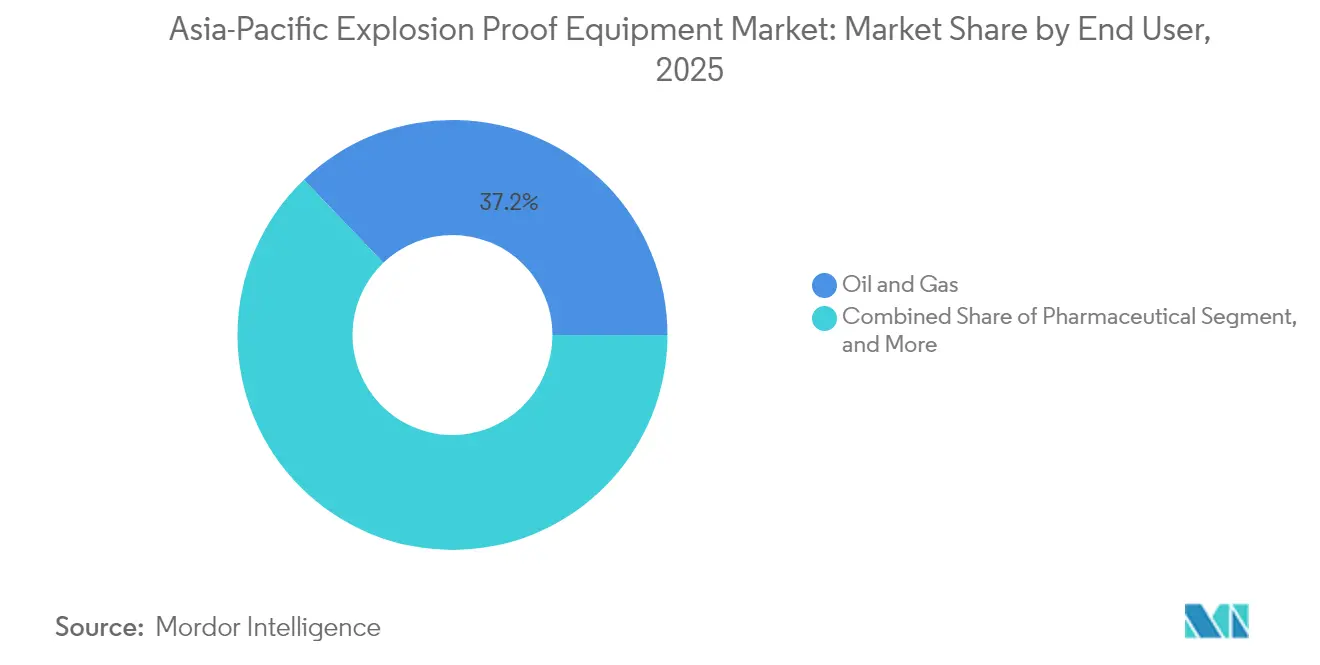

- Par utilisateur final, le secteur pétrolier et gazier représentait 37,15 % du chiffre d'affaires du marché des équipements antidéflagrants en Asie Pacifique en 2025, tandis que le secteur pharmaceutique devrait enregistrer la croissance la plus rapide, à un TCAC de 11,02 % jusqu'en 2031.

- Par système, les moteurs et variateurs détenaient une part de 29,65 % de la taille du marché des équipements antidéflagrants en Asie Pacifique en 2025 ; cependant, les systèmes d'automatisation et de contrôle devraient progresser à un TCAC de 10,86 % sur la période de prévision.

- Par pays, la Chine a dominé le marché des équipements antidéflagrants en Asie Pacifique, avec une part de chiffre d'affaires de 38,05 % en 2025. En revanche, l'Inde devrait croître à un TCAC de 10,92 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements antidéflagrants en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de l'application réglementaire dans les zones dangereuses (ATEX/IECEx, série IEC 60079, mise à niveau de la norme chinoise GB-3836) | +2.1% | Mondial, avec l'impact le plus fort en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Expansion croissante des capacités pétrolières, gazières et minières dans les économies asiatiques émergentes | +1.8% | Cœur de la région Asie Pacifique, notamment l'Indonésie, le Viêt Nam et l'Australie | Long terme (≥ 4 ans) |

| Accélération du passage à l'éclairage LED antidéflagrant et aux capteurs intelligents | +1.4% | Mondial, avec adoption précoce au Japon, en Corée du Sud et à Singapour | Court terme (≤ 2 ans) |

| Automatisation industrielle rapide stimulant la demande de systèmes de contrôle à sécurité intrinsèque | +1.6% | Pôles manufacturiers de Chine, d'Inde et de Thaïlande | Moyen terme (2 à 4 ans) |

| Localisation des laboratoires de certification réduisant les délais d'approbation | +0.9% | National, avec des gains dans les grands centres industriels | Court terme (≤ 2 ans) |

| Essor des pôles de fabrication pharmaceutique en Asie Pacifique nécessitant des équipements Ex conformes aux BPF | +1.2% | Corridors pharmaceutiques de l'Inde, de la Chine et de Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'application réglementaire dans les zones dangereuses

La conformité ATEX et IECEx s'est étendue d'un champ d'application étroit centré sur le pétrole et le gaz à un mandat plus large englobant les produits pharmaceutiques, la transformation alimentaire et les matériaux de batteries. La mise à niveau de la norme chinoise GB-3836 en 2024 a imposé des niveaux de protection plus élevés pour les Zones 0 et 20, entraînant de nombreuses rénovations.[1]Comité des normes GB, "GB 3836 Atmosphères explosives," Normes nationales chinoises, gb688.cn Le régime PESO de l'Inde a renforcé les contrôles à l'importation, accélérant les cycles de remplacement des équipements obsolètes. L'Australie et la Nouvelle-Zélande ont aligné la norme ANZEx sur l'IECEx, facilitant les certifications multi-pays pour les multinationales. Cette convergence réduit la complexité d'ingénierie, permettant des plateformes de produits régionales qui abaissent les coûts de développement et accélèrent la mise sur le marché. À mesure que les usines cherchent à recertifier les équipements installés avant 2020, le marché des équipements antidéflagrants en Asie Pacifique enregistre d'importantes commandes récurrentes.

Expansion croissante des capacités pétrolières, gazières et minières dans les économies asiatiques émergentes

Pertamina en Indonésie a alloué 20 milliards USD à des projets en amont jusqu'en 2030, nécessitant des moteurs antidéflagrants robustes, des abris pressurisés pour analyseurs et des skids de ventilation Ex p.[2]Stratégie d'entreprise de Pertamina, "Programme d'investissement en amont 2024-2030," Pertamina, pertamina.com Le pôle pétrochimique Long Son au Viêt Nam et la ruée australienne vers les minéraux critiques ajoutent respectivement d'importantes emprises de Zone 1 et de Zone 20. Les longues chaînes d'approvisionnement sur les plateformes offshore et dans les mines isolées amplifient le besoin d'éclairage Ex et de variateurs à faible entretien et à surveillance des conditions. Les projets regroupent souvent des ensembles multi-systèmes, tels que des moteurs, des commandes, des caméras et des détecteurs de gaz, ce qui augmente la valeur moyenne des commandes et renforce l'attachement aux fournisseurs.

Accélération du passage à l'éclairage LED antidéflagrant et aux capteurs intelligents

Les politiques énergétiques et les objectifs de réduction des émissions de carbone incitent les utilisateurs finaux à remplacer les luminaires fluorescents, qui consomment 70 % d'énergie en plus, par des variantes LED offrant des durées de vie de 100 000 heures. Des capteurs intégrés de vibration, de température et de gaz à l'intérieur des luminaires Ex alimentent des tableaux de bord en nuage via LoRaWAN, réduisant les temps d'arrêt non planifiés. Les entreprises japonaises et sud-coréennes sont pionnières dans le développement de passerelles IoT antidéflagrantes qui normalisent les flux de capteurs multi-protocoles et transmettent les analyses aux plateformes d'entreprise, ouvrant de nouvelles sources de revenus de services. Des périodes de retour sur investissement inférieures à deux ans facilitent l'approbation rapide des dépenses d'investissement, même pour les usines de taille moyenne.

Automatisation industrielle rapide stimulant la demande de systèmes de contrôle à sécurité intrinsèque

Les projets Industrie 4.0 en Chine, en Inde et en Thaïlande nécessitent des automates programmables industriels (API) compatibles Ethernet-APL à l'intérieur d'enceintes Ex d qui maintiennent des débits de données élevés sans compromettre la sécurité. Les lignes de fabrication en continu pharmaceutiques nécessitent une double conformité avec l'IEC 60079 et la validation des bonnes pratiques de fabrication (BPF), ce qui accroît la complexité documentaire, favorisant les fournisseurs proposant des modèles de jumeaux numériques liés aux dossiers de certification. Dans les zones d'exportation chimique, les subventions gouvernementales en faveur des usines intelligentes compensent 20 à 30 % des dépenses d'investissement en automatisation, accélérant les volumes de commandes. À mesure que la logique de contrôle migre vers des dispositifs en périphérie de réseau, les ventes de modules I/O compacts Ex i surpassent les barrières de sécurité traditionnelles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'installation élevés des équipements antidéflagrants | -1.3% | Mondial, affectant particulièrement les petites entreprises des marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de personnel certifié pour l'installation et la maintenance Ex | -0.9% | Marchés émergents de la région Asie Pacifique, sites industriels ruraux | Moyen terme (2 à 4 ans) |

| Prolifération de dispositifs contrefaits ou non certifiés érodant la confiance des acheteurs | -0.7% | Chine, Inde, marchés d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et des aimants aux terres rares renchérissant les coûts des moteurs | -0.8% | Impact sur la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'installation élevés des équipements antidéflagrants

Les moteurs, variateurs et armoires de commande antidéflagrants coûtent 150 à 300 % plus cher que leurs équivalents à usage général. De plus, l'installation certifiée, les conduits métalliques rigides et le matériel de pressurisation augmentent les budgets de projet de 40 à 60 % supplémentaires.[3]ABB Motion, "Moteurs et variateurs antidéflagrants," ABB, abb.com Les PME des économies émergentes reportent souvent les mises à niveau jusqu'à ce que les inspecteurs émettent des avis, provoquant des pics de demande plutôt qu'une croissance régulière. Les fluctuations monétaires par rapport au dollar américain (USD) alourdissent les factures d'importation, en particulier pour les composants de capteurs et de puces électroniques approvisionnés aux États-Unis et en Europe. Les lacunes en matière de financement restent aiguës malgré les lignes de crédit gouvernementales, car l'adoption parmi les industriels aux trésoreries limitées ralentit.

Pénurie de personnel certifié pour l'installation et la maintenance Ex

Moins de 15 000 techniciens qualifiés IECEx CoPC servent l'ensemble de la région Asie Pacifique, la plupart étant concentrés dans les zones métropolitaines. Les projets en régions reculées subissent des retards de plusieurs semaines, les sous-traitants faisant venir du personnel qualifié par avion, ce qui fait augmenter les coûts de main-d'œuvre de 25 à 40 %. Les retards de maintenance compromettent la disponibilité des équipements, incitant certains exploitants à effectuer des réparations non certifiées qui invalident les garanties et les agréments réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les méthodes de prévention gagnent du terrain

Les enceintes antidéflagrantes ont conservé 55,12 % de la part du marché des équipements antidéflagrants en Asie Pacifique en 2025, portées par un usage bien ancré dans le secteur pétrolier et gazier. Néanmoins, la sécurité intrinsèque et la pressurisation affichent un vigoureux TCAC de 10,05 % jusqu'en 2031, augmentant leur contribution à la taille du marché des équipements antidéflagrants en Asie Pacifique, notamment dans les salles de contrôle à forte intensité de données et les réseaux de capteurs. Les fabricants tirent parti de la miniaturisation des semi-conducteurs pour intégrer des niveaux de puissance plus élevés dans les circuits Ex i sans dépasser les limites thermiques, élargissant ainsi l'applicabilité aux actionneurs de vannes et aux petits moteurs. Les systèmes de pressurisation gagnent du terrain dans les maisons d'analyseurs traitant plusieurs flux de gaz ; des skids centralisés de purge d'air protègent simultanément plusieurs armoires, réduisant les coûts du cycle de vie par rapport aux enceintes par dispositif. Les solutions d'encapsulation et de remplissage de poudre occupent des niches dans les variateurs haute tension et les instruments de précision, appréciés pour leur conception sans contamination, notamment dans les produits pharmaceutiques en salle blanche.

Les solutions de prévention de deuxième génération intègrent des microcontrôleurs qui enregistrent la pression, la température et les cycles de purge, transmettant les diagnostics aux plateformes SCADA. Les mises à jour du microprogramme permettent l'étalonnage à distance, éliminant les visites sur site et assurant la préparation aux audits. Les modèles de service passent du remplacement de pièces à des contrats basés sur les résultats garantissant des seuils de taux de fuite. Les concurrents explorent des boîtiers fabriqués par fabrication additive qui optimisent le flux d'air et réduisent le poids jusqu'à 25 %, réduisant ainsi les coûts de grue et de fondation lors de l'installation.

Par zone : la Zone 1 domine tandis que la Zone 20 montre un potentiel prometteur

La Zone 1 a conservé 33,45 % du chiffre d'affaires, les exploitants ayant prioritairement équipé les zones à présence fréquente de vapeurs gazeuses, soutenant des rénovations régulières dans les raffineries matures. À l'inverse, la Zone 20, à forte concentration de poussières, affiche le TCAC le plus rapide du marché à 11,35 %, portée par les lignes d'enrobage de comprimés, de meunerie et de broyage de matériaux pour batteries qui redéfinissent les priorités en matière de zones dangereuses. Plusieurs usines de traitement du lithium en Australie spécifient une protection hybride Ex t/Ex p pour les broyeurs à boulets, ce qui a stimulé des innovations dans les conceptions à double homologation. Les fabricants d'équipements développent des kits de montage universels conformes à la fois aux normes IEC 60079-31 (poussières) et 60079-2 (pressurisation), permettant un stockage en référence unique (SKU unique) dans différentes zones d'usine.

La Zone 0 reste une zone spécialisée, limitée aux environnements à exposition constante, tels que les intérieurs de réservoirs de stockage. De nouveaux capteurs d'épaisseur par ultrasons homologués Ex ia permettent l'inspection en service des toits de réservoirs, réduisant les permis de travaux à chaud et les temps d'arrêt. La Zone 2 conserve une large attractivité là où un risque intermittent suffit ; les équipementiers d'origine (OEM) se concentrent sur des enceintes optimisées en termes de coûts qui équilibrent conformité et prix pour contrer les importations du marché gris.

Par utilisateur final : les produits pharmaceutiques accélèrent au-delà des leaders traditionnels

Le secteur pétrolier et gazier a maintenu 37,15 % du chiffre d'affaires en 2025, mais les dépenses d'investissement sur de nouveaux sites s'orientent vers la regazéification du GNL et les produits pétrochimiques de raffinage, qui nécessitent une pressurisation avancée des salles de contrôle et des groupes électrogènes diesel antidéflagrants. Les produits pharmaceutiques progressent à un TCAC de 11,02 %, augmentant leur part de la taille du marché des équipements antidéflagrants en Asie Pacifique jusqu'en 2031. La migration de la fabrication par lots vers la fabrication en continu et les environnements riches en solvants nécessitent l'adoption généralisée de dispositifs Ex en acier inoxydable, faciles à nettoyer, capables de supporter un fonctionnement 24h/24 et 7j/7 et une validation rigoureuse. Les audits réglementaires s'étendent désormais aux systèmes auxiliaires, tels que les systèmes de traitement de l'air (CVC) et les postes de contrôle du poids, élargissant ainsi le périmètre des équipements par site.

Le secteur minier apporte un volume stable, notamment pour les haveuses de taille longue antidéflagrantes et les nœuds de communication à sécurité intrinsèque dans les mines de charbon et de roche dure. Les entreprises agroalimentaires modernisent les élévateurs à godets et les systèmes d'aération des silos avec des équipements à l'épreuve de l'inflammation des poussières, motivées par des remises sur les primes d'assurance liées à la conformité IECEx. La croissance dans les produits chimiques fins et les matériaux biosourcés stimule la demande de réacteurs Ex et de séchoirs par atomisation, ajoutant une autre couche d'opportunités pour les fournisseurs multidisciplinaires.

Par système : l'automatisation mène la transformation numérique

Les moteurs et variateurs représentaient 29,65 % du chiffre d'affaires de 2025, mais subissent une pression sur les marges due à la volatilité des coûts du cuivre. Les équipementiers d'origine (OEM) répondent en intégrant des capteurs de température et de vibration dans les enroulements des moteurs, permettant des analyses prédictives via des tableaux de bord en nuage. Les moteurs synchrones à aimants permanents avec boîtiers antidéflagrants IP66 réduisent la consommation d'énergie de 8 à 12 %, justifiant le coût initial plus élevé dans les procédés en continu. Les systèmes d'automatisation et de contrôle surpassent tous les autres à un TCAC de 10,86 %, portés par l'adoption de l'Ethernet-APL qui étend des débits de données de 10 Mbit/s dans les boucles à sécurité intrinsèque de Zone 0.

Les lignes de surveillance et de monitoring intègrent des caméras 4K jour-nuit dans des boîtiers Ex d avec des puces d'intelligence artificielle (IA) en périphérie qui signalent les comportements dangereux, réduisant l'exposition des opérateurs. Les réseaux avancés de détection de gaz intègrent des technologies de dispersion laser et électrochimiques, offrant une précision au niveau des ppm pour la détection de l'hydrogène et de l'ammoniac. Les modules d'alimentation électrique utilisent des revêtements conformaux et l'encapsulation pour répondre aux exigences des installations en environnement tropical à forte humidité en Asie du Sud-Est. Les systèmes d'éclairage bénéficient de la baisse des prix des LED et des drivers à entrée universelle acceptant 100 à 277 VCA, simplifiant ainsi la gestion des stocks régionaux.

Analyse géographique

La Chine a maintenu une part dominante de 38,05 % du marché des équipements antidéflagrants en Asie Pacifique en 2025, portée par ses vastes pôles pétrochimiques, miniers et pharmaceutiques. L'harmonisation de la norme GB-3836 avec l'IECEx réduit les obstacles à l'exportation, permettant à des fournisseurs nationaux comme Warom de remporter des contrats à l'étranger. Les subventions provinciales couvrent jusqu'à 15 % des dépenses d'investissement pour les mises à niveau de sécurité dans les parcs chimiques, stimulant les commandes en gros de moteurs Ex et de capteurs IoT. Les objectifs de neutralité carbone déclenchent des investissements dans des équipements Ex pour les électrolyseurs à hydrogène et les centres de recyclage de batteries.

L'Inde est le moteur de croissance avec un TCAC de 10,92 % jusqu'en 2031. Les méga-parcs pharmaceutiques du Telangana et du Gujarat nécessitent des dossiers de documentation BPF complets, favorisant les marques mondiales dotées de bibliothèques de dispositifs validés. Les contrôles plus stricts à l'importation du PESO stimulent l'assemblage localisé dans le cadre de l'initiative Make-in-India, les équipementiers d'origine (OEM) étrangers formant des coentreprises pour raccourcir les délais de livraison. Les projets de mécanisation du charbon et du minerai de fer au Jharkhand et en Odisha nécessitent des convoyeurs antidéflagrants et des réseaux de signalisation à sécurité intrinsèque, élargissant les portefeuilles des fournisseurs au-delà des industries de processus.

Le Japon et la Corée du Sud maintiennent des niches matures à haute spécification dans les produits chimiques pour semi-conducteurs et l'énergie éolienne offshore, mettant l'accent sur les systèmes antidéflagrants avec des jumeaux numériques pour les îles éloignées. L'essor des minéraux critiques en Australie stimule la demande de sous-stations pressurisées transportables et de capteurs Ex sans fil pouvant résister à des poussières abrasives et à des températures ambiantes de 50 °C. Dans toute l'Asie du Sud-Est, l'Indonésie, le Viêt Nam et la Thaïlande accélèrent l'expansion des zones industrielles ; les gouvernements locaux associent des incitations aux investissements directs étrangers (IDE) à la conformité obligatoire IECEx, élargissant ainsi la demande adressable pour les fournisseurs de milieu de gamme.

Paysage concurrentiel

Le marché des équipements antidéflagrants en Asie Pacifique est modérément fragmenté, les cinq premiers acteurs détenant collectivement environ 35 à 40 % du chiffre d'affaires, laissant de la place aux challengers régionaux. Les grands acteurs européens et américains conservent leur leadership en matière d'automatisation, d'analyse et de variateurs à haut débit, mais les fournisseurs chinois dominent le marché bas et moyen de gamme pour l'éclairage, les boîtes de jonction et les presse-étoupes par une tarification agressive et des doubles approbations GB/IECEx rapides. La différenciation numérique supplante désormais l'épaisseur du métal : les fournisseurs intègrent des passerelles en nuage, l'IA en périphérie et des dossiers de certification vérifiés par chaîne de blocs, commandant des primes de prix de 10 à 20 % malgré l'inflation des coûts des matières premières.

Les mouvements stratégiques soulignent ce pivot. ABB a lancé des variateurs de fréquence compatibles Ethernet-APL avec des couches de sécurité SIL2, ciblant les tours de récupération de solvants et les lignes de production d'ingrédients pharmaceutiques actifs (IPA) en continu. Pepperl+Fuchs s'est associé à WANTAI pour créer des routeurs 5G à sécurité intrinsèque pour les mines souterraines, combinant protection antidéflagrante et communication à ultra-faible latence. Eaton a augmenté sa capacité de fabrication de moteurs en Thaïlande de 25 %, se couvrant contre le risque d'approvisionnement d'un seul pays tout en tirant parti des avantages des accords de libre-échange de l'ASEAN.

Les dépôts de brevets liés aux dispositifs IoT antidéflagrants ont augmenté de 340 % entre 2022 et 2024, signalant une intensification de la course aux réseaux de capteurs sans fil, aux circuits de récupération d'énergie et aux analyses de sécurité assistées par IA. L'activité de fusions et acquisitions se concentre sur les spécialistes de niche : les grands fournisseurs acquièrent des éditeurs de microprogrammes et des start-ups d'analyse pour raccourcir le délai de mise en solution et élargir les sources de revenus récurrents. Pendant ce temps, les initiatives de lutte contre la contrefaçon utilisent le suivi par code QR, mais les marchés gris persistent, incitant les propriétaires de marques à passer de la vente de pièces à la vente de modules, où la falsification est plus difficile.

Leaders du secteur des équipements antidéflagrants en Asie Pacifique

ABB Ltd.

Eaton Corporation plc

R. Stahl AG

Pepperl+Fuchs SE

Warom Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Siemens a annoncé un investissement de 25 millions USD pour établir une nouvelle installation de fabrication de systèmes d'automatisation antidéflagrants à Pune, en Inde, ciblant les secteurs pharmaceutique et chimique en pleine croissance. L'installation sera axée sur le développement de systèmes de contrôle à sécurité intrinsèque et la production de capteurs intelligents, avec une capacité opérationnelle prévue d'ici le deuxième trimestre 2026.

- Septembre 2025 : ABB a finalisé l'acquisition de Jiangsu Explosion-Proof Electric, un fabricant chinois de moteurs antidéflagrants, pour 180 millions USD, élargissant sa présence sur le marché Asie Pacifique et ajoutant des capacités spécialisées dans les équipements miniers. L'acquisition comprend trois installations de fabrication, renforçant la position d'ABB dans les applications de protection contre les explosions de poussières en Zones 20 à 22.

- Septembre 2025 : Pepperl+Fuchs a lancé ses systèmes de communication antidéflagrants Ethernet-APL de nouvelle génération à Singapour, dotés de protocoles de cybersécurité intégrés et d'une connectivité 5G pour les applications en zones dangereuses. La gamme de produits cible les installations pharmaceutiques et pétrochimiques nécessitant une transmission de données à grande vitesse avec certification de sécurité intrinsèque.

- Août 2025 : Warom Technology a investi 30 millions USD dans l'expansion de son complexe de fabrication du Zhejiang, ajoutant 50 000 mètres carrés d'espace de production dédié aux systèmes d'éclairage antidéflagrants intelligents. L'expansion comprend des lignes d'assemblage automatisées et des installations d'essai pour des luminaires antidéflagrants à base de LED avec des capacités IoT.

- Août 2025 : Honeywell a établi un partenariat stratégique avec le géant pharmaceutique indien Cipla pour développer des équipements antidéflagrants conformes aux BPF, spécifiquement destinés aux procédés de fabrication en continu. La collaboration implique un investissement conjoint en R&D de 15 millions USD sur trois ans.

- Juillet 2025 : Eaton a inauguré son plus grand centre de test d'équipements antidéflagrants en Asie Pacifique à Bangkok, en Thaïlande, fournissant des services complets de certification IECEx, ATEX et locale. L'installation d'une valeur de 12 millions USD réduit les délais de certification régionaux de 40 % et soutient l'expansion du marché d'Asie du Sud-Est.

Périmètre du rapport sur le marché des équipements antidéflagrants en Asie Pacifique

Un équipement antidéflagrant est un équipement antidéflagrant ou ignifuge scellé et robuste, de sorte qu'il n'enflamme pas une atmosphère dangereuse malgré d'éventuelles flammes ou explosions en son sein. Le marché est défini par le chiffre d'affaires généré par l'adoption de divers types d'équipements antidéflagrants auprès des utilisateurs finaux dans la région Asie Pacifique.

Le marché est segmenté par type (antidéflagrant, prévention des explosions et ségrégation des explosions), par zone (Zone 0, Zone 20, Zone 1, Zone 21, Zone 2 et Zone 22), par utilisateur final (pharmaceutique, chimie et pétrochimie, énergie et électricité, mines, agroalimentaire, pétrole et gaz, et autres utilisateurs finaux), par système (système d'alimentation électrique, manutention des matériaux, moteur, système d'automatisation, système de surveillance et autres systèmes) et par pays (Chine, Inde, Japon et reste de l'Asie Pacifique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Antidéflagrant (résistant aux flammes/Ex d) |

| Prévention des explosions (sécurité intrinsèque/Ex i, pressurisation/Ex p) |

| Ségrégation des explosions (encapsulation/Ex m, remplissage de poudre/Ex q) |

| Zone 0 |

| Zone 1 |

| Zone 2 |

| Zone 20 |

| Zone 21 |

| Zone 22 |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Énergie et électricité |

| Mines |

| Pharmaceutique |

| Transformation alimentaire |

| Autres utilisateurs finaux |

| Systèmes d'alimentation électrique (transformateurs, appareillages de commutation) |

| Manutention des matériaux (palans, convoyeurs) |

| Moteurs et variateurs |

| Systèmes d'automatisation et de contrôle (API, SCADA) |

| Surveillance et monitoring (caméras, détecteurs de gaz) |

| Systèmes d'éclairage (LED, fluorescent) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Viêt Nam |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par type | Antidéflagrant (résistant aux flammes/Ex d) |

| Prévention des explosions (sécurité intrinsèque/Ex i, pressurisation/Ex p) | |

| Ségrégation des explosions (encapsulation/Ex m, remplissage de poudre/Ex q) | |

| Par zone | Zone 0 |

| Zone 1 | |

| Zone 2 | |

| Zone 20 | |

| Zone 21 | |

| Zone 22 | |

| Par utilisateur final | Pétrole et gaz |

| Chimie et pétrochimie | |

| Énergie et électricité | |

| Mines | |

| Pharmaceutique | |

| Transformation alimentaire | |

| Autres utilisateurs finaux | |

| Par système | Systèmes d'alimentation électrique (transformateurs, appareillages de commutation) |

| Manutention des matériaux (palans, convoyeurs) | |

| Moteurs et variateurs | |

| Systèmes d'automatisation et de contrôle (API, SCADA) | |

| Surveillance et monitoring (caméras, détecteurs de gaz) | |

| Systèmes d'éclairage (LED, fluorescent) | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Malaisie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des équipements antidéflagrants en Asie Pacifique d'ici 2031 ?

Le marché devrait atteindre 5,05 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,65 %.

Quel segment connaît la croissance la plus rapide dans la région ?

Les systèmes d'automatisation et de contrôle devraient progresser à un TCAC de 10,86 %, portés par l'adoption de l'Industrie 4.0.

Pourquoi la fabrication pharmaceutique stimule-t-elle la demande d'équipements antidéflagrants ?

Les procédés riches en solvants et les mandats de validation des bonnes pratiques de fabrication (BPF) nécessitent des moteurs, des commandes et des capteurs homologués Ex qui garantissent à la fois la sécurité et la conformité en matière d'hygiène.

Comment l'évolution des réglementations influence-t-elle les décisions d'achat ?

Des règles ATEX, IECEx, GB-3836 et PESO plus strictes contraignent les exploitants à remplacer ou à moderniser les équipements existants, générant des commandes régulières motivées par la conformité réglementaire.

Quel pays offre le plus grand potentiel de croissance après la Chine ?

L'Inde devrait enregistrer un TCAC de 10,92 % jusqu'en 2031, soutenu par des pôles pharmaceutiques, des infrastructures pétrolières et gazières, et la modernisation du secteur minier.

Comment les fournisseurs se différencient-ils dans leurs offres ?

Les fournisseurs intègrent des capteurs IoT, la connectivité Ethernet-APL et l'analyse en nuage dans le matériel antidéflagrant ou à sécurité intrinsèque traditionnel afin de fournir des services de maintenance prédictive et de documentation de conformité.

Dernière mise à jour de la page le: