Taille et part du marché des équipements de test automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.83 Milliards de dollars |

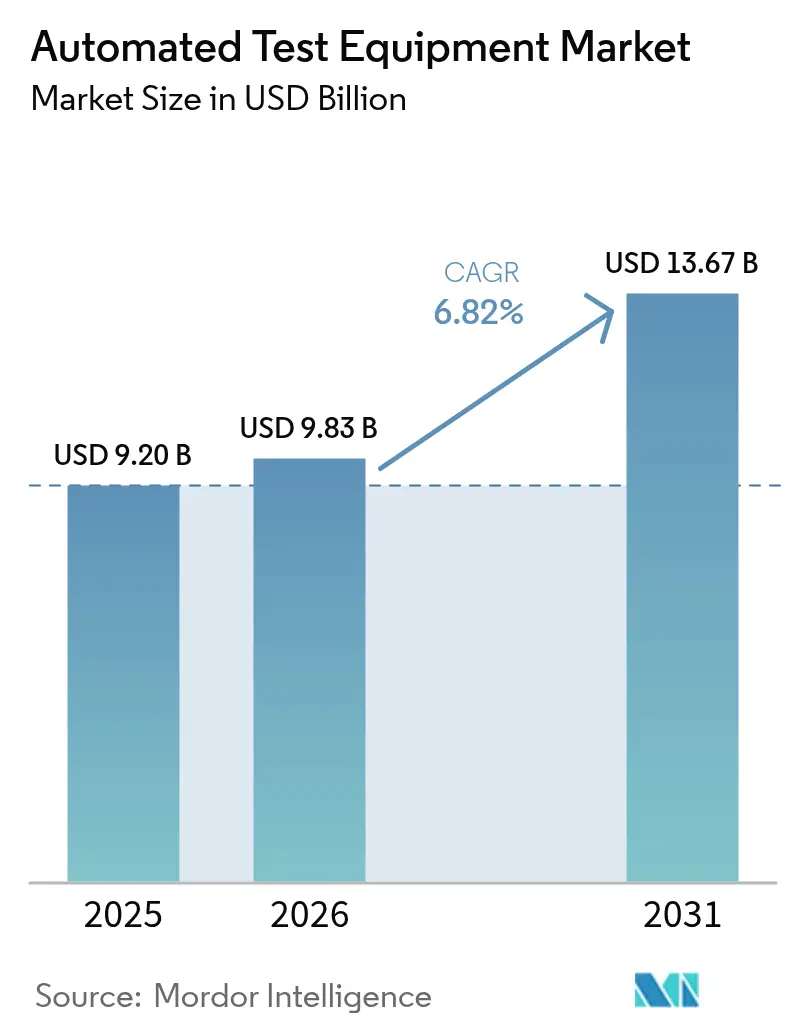

| Taille du Marché (2031) | 13.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de test automatisés par Mordor Intelligence

La taille du marché des équipements de test automatisés devrait passer de 9,20 milliards USD en 2025 à 9,83 milliards USD en 2026 et devrait atteindre 13,67 milliards USD d'ici 2031, à un TCAC de 6,82 % sur la période 2026-2031. La demande est portée par la migration vers les nœuds inférieurs à 5 nm, l'électrification des véhicules et la complexité croissante des conceptions de type Système-en-Boîtier. Les fabricants orientent leurs investissements vers des plateformes à très faible bruit capables de mesurer en dessous de 10 nV/√Hz, tandis que les spécialistes des composants de puissance spécifient des testeurs pouvant appliquer en toute sécurité des contraintes supérieures à 1 200 V. Les fournisseurs d'équipements intègrent simultanément des analyses de données en temps réel pour raccourcir les cycles de débogage et améliorer l'apprentissage du rendement. La consolidation parmi les principaux fournisseurs se poursuit, mais des entreprises de niveau intermédiaire innovantes ciblent des niches de croissance telles que le rodage au niveau de la plaquette pour les accélérateurs d'IA et la validation de la fiabilité des dispositifs photoniques.

Marché des équipements de test automatisés

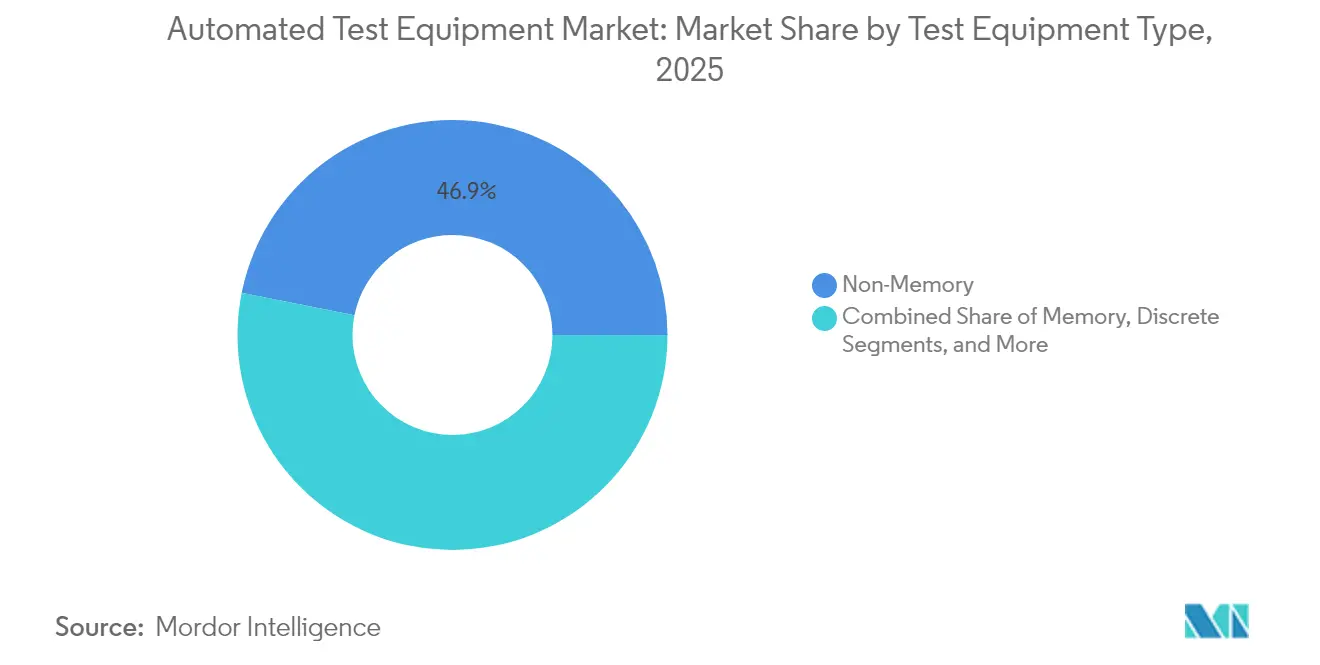

- Par type d'équipement de test, les plateformes non-mémoire ont dominé avec 46,85 % de la part du marché des équipements de test automatisés en 2025 ; les testeurs au niveau système devraient se développer à un TCAC de 13,2 % jusqu'en 2031.

- Par composant, les châssis de testeurs ont capturé 55,90 % des revenus en 2025, tandis que les racks de niveau système et de rodage sont positionnés pour le TCAC le plus rapide de 12,4 % jusqu'en 2031.

- Par étape de test, les tests en boîtier et finaux représentaient 60,85 % de la taille du marché des équipements de test automatisés en 2025 ; les tests au niveau système devraient progresser à un TCAC de 13,2 % jusqu'en 2031.

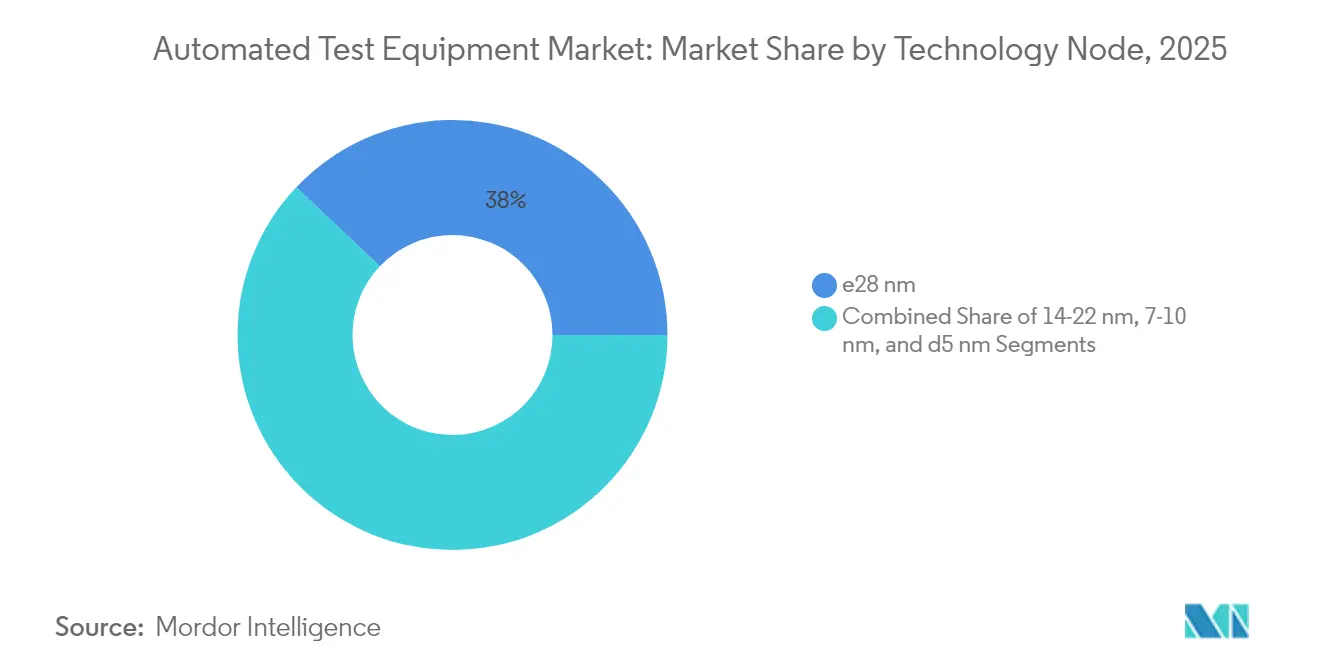

- Par nœud technologique, le segment ≥28 nm a conservé 37,95 % des revenus en 2025 ; les plateformes ≤5 nm devraient connaître une progression à un TCAC de 15,1 % de 2026 à 2031.

- Par secteur d'utilisation final, l'électronique grand public détenait 38,95 % de la part en 2025, tandis que les applications automobiles et véhicules électriques progressent à un TCAC de 11,8 % jusqu'en 2031.

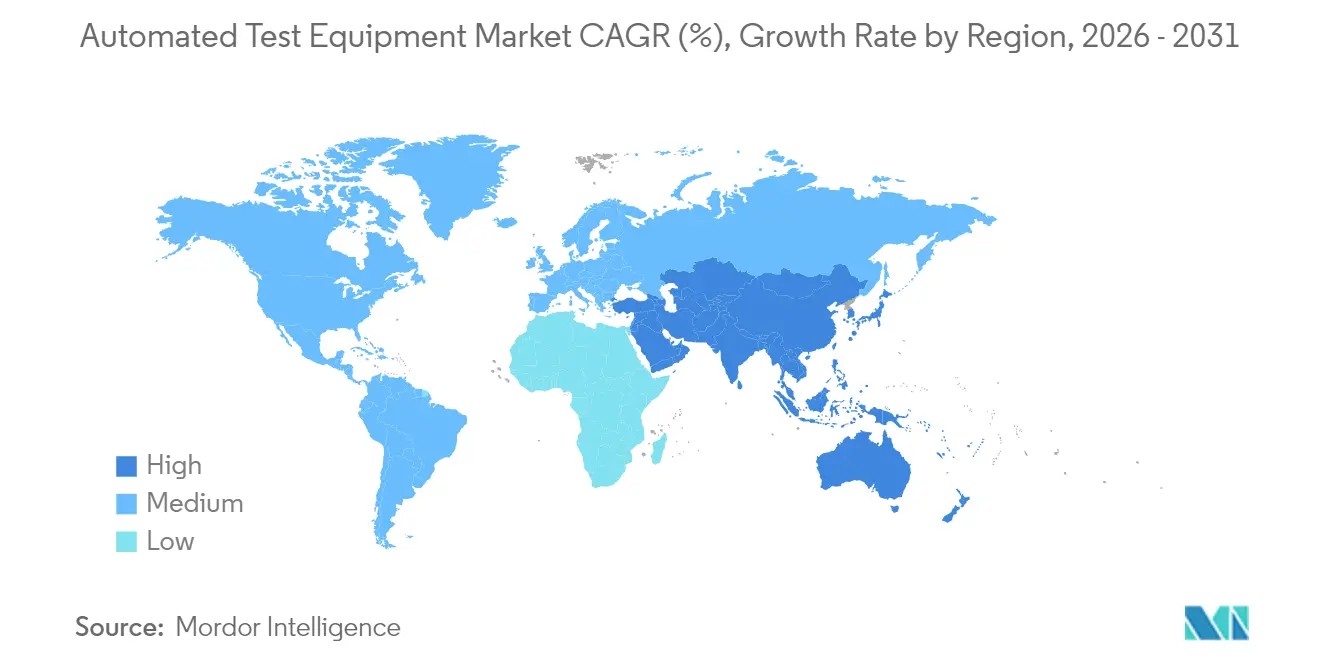

- Par géographie, l'Asie-Pacifique représentait 61,90 % des revenus en 2025 ; la région Moyen-Orient et Afrique devrait afficher un TCAC de 8,8 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de test automatisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réduction des nœuds <7 nm nécessitant des équipements de test automatisés à très faible bruit | +2.1% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des tests de circuits intégrés de sécurité fonctionnelle automobile (ISO 26262) dans l'UE | +1.8% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Composants de puissance SiC / GaN entraînant des équipements de test automatisés discrets haute tension | +1.5% | Mondial, avec accent sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du Système-en-Boîtier (SiP) alimentant les testeurs au niveau système | +1.3% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Complexité des fronts d'extrémité RF 5G / 6G en Asie | +1.0% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations à la relocalisation (lois CHIPS américaine et européenne) élargissant la capacité de test | +0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Réduction des Nœuds Inférieurs à 7 nm Nécessitant des Équipements de Test Automatisés à Ultra-Faible Bruit

Les montées en production sub-7 nm à Taïwan et en Corée du Sud ont imposé une précision de mesure inférieure à 10 nV/√Hz et un cadencement au niveau de la picoseconde. Les fonderies de premier plan ont répondu en qualifiant de nouvelles architectures vectorielles parallèles qui suppriment la diaphonie grâce à un blindage amélioré et à une référence de masse optimisée. Les fournisseurs d'outils associent ces conceptions à une génération de motifs pilotée par apprentissage automatique pour comprimer les boucles de caractérisation, une fonctionnalité désormais standard sur les plateformes SoC phares.[1]Comité de rédaction de Nanomaterials, "Technologie CMOS avancée," MDPI, mdpi.com

Essor des tests de circuits intégrés de sécurité fonctionnelle automobile (ISO 26262)

Les fournisseurs de semi-conducteurs de rang 1 européens ont augmenté les déploiements de testeurs capables d'injection de défauts de 34 % entre 2024 et 2025. L'équipement exécute des centaines de permutations d'objectifs de sécurité, en mappant les résultats sur des matrices de traçabilité des exigences. L'intégration avec des bancs matériels en boucle permet la vérification simultanée des onduleurs de groupe motopropulseur, des capteurs radar et des sous-systèmes MCU, garantissant la conformité ASIL-D à grande échelle.

Composants de puissance SiC / GaN entraînant des équipements de test automatisés discrets haute tension

Les composants à large bande interdite pour les onduleurs de traction et les onduleurs solaires nécessitent une caractérisation jusqu'à 1 200 V et 150 °C. Les nouveaux testeurs discrets intègrent des connexions Kelvin isolées, un cyclage automatisé à commutation à chaud et une extraction d'impédance thermique calorimétrique. Les protocoles de fiabilité dérivés des études de durée de vie des GaN constituent désormais des recettes de rodage standard pour la qualification automobile.

Croissance du Système-en-Boîtier alimentant les testeurs au niveau système

Les boîtiers hétérogènes combinant des émetteurs-récepteurs RF, des piles SRAM et des PMIC nécessitent une évaluation simultanée en domaines mixtes. Les racks au niveau système intègrent donc des boîtiers de blindage RF multi-sites, des interfaces numériques haute vitesse et des raccords d'air à flux thermique dans un cadre unique. Les fabricants d'équipements d'origine pour smartphones et IoT ont migré plus de 40 % du volume de test final vers de tels racks depuis fin 2024 pour capturer les défauts d'assemblage latents que les contrôles paramétriques manquent.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intensité capitalistique élevée et longue période de récupération pour les testeurs sub-5 nm | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Le BIST sur puce réduisant la demande d'équipements de test automatisés numériques externes | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Interopérabilité limitée des interfaces entre fournisseurs | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Réductions cycliques des dépenses d'investissement dans les semi-conducteurs | -0.8% | Mondial, avec accent sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et longue période de récupération pour les testeurs sub-5 nm

Les prix des plateformes ont augmenté de 35 % par rapport à la génération 7 nm, portant le retour sur investissement au-delà de cinq ans pour les fonderies de niveau intermédiaire. La nécessité d'un sondage de diélectrique à faible constante diélectrique ultra-stable, d'une régulation thermique avancée et d'une mémoire de motifs multi-térabits fait gonfler les coûts d'acquisition et de service, tempérant les taux d'adoption parmi les fonderies de plus petite taille.

Le BIST sur puce réduisant la demande d'équipements de test automatisés numériques externes

Les SoC modernes incluent systématiquement des moteurs d'autotest de logique et de mémoire offrant une couverture des défauts de 98 % lors du tri sur plaquette. Par conséquent, le nombre de vecteurs externes au niveau de la plaquette pour les motifs numériques a diminué à deux chiffres en 2024, réorientant les dépenses d'investissement vers les bancs RF, mixtes-signal et de composants de puissance qui restent en dehors du périmètre de la logique de test embarquée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement de test : les plateformes non-mémoire ancrent les revenus

Les testeurs non-mémoire couvrant les dispositifs logiques, SoC et RF ont capturé 46,85 % de la part du marché des équipements de test automatisés en 2025. Leur domination est née de la demande de contrôle des processeurs d'IA, des émetteurs-récepteurs 5G et des contrôleurs de domaine automobile. Les fournisseurs ont porté les vitesses vectorielles au-delà de 5 Gbps par broche et ajouté des options RF sub-térahertz pour servir des charges de travail mixtes. La génération de motifs par apprentissage automatique a réduit les temps de cycle, convenant aux séries de production de smartphones et de centres de données. Les analyses intégrées ont lié les signatures de défaillance aux blocs de mise en page, réduisant les reprises et consolidant l'avance en revenus du segment.

Les gestionnaires de test constituent la catégorie à la croissance la plus rapide, avec un TCAC de 10,9 % prévu de 2026 à 2031, les lignes automobiles et de puissance recherchant un débit plus élevé et un contrôle thermique plus précis. La taille du marché des équipements de test automatisés pour les gestionnaires s'élargit à mesure que les fonderies spécifient des plaques multi-zones et un amortissement actif des vibrations pour qualifier les dispositifs à large bande interdite à 175 °C. La robotique avancée déplace désormais les boîtiers empilés 3D fragiles sans micro-fissuration, améliorant le rendement au premier passage dans l'assemblage de Système-en-Boîtier. Le logiciel de maintenance prédictive réduit encore les temps d'arrêt, soutenant la trajectoire à deux chiffres du segment.

Par composant : les racks au niveau système gagnent en dynamisme

Les châssis de testeurs détenaient 55,90 % des revenus en 2025, soutenus par des mises à niveau intégrant des accélérateurs de génération de motifs et des modules d'analyse connectés au nuage. Les cartes d'interface utilisent désormais des stratifiés à faibles pertes pour prendre en charge des voies différentielles à 70 Gbps, tandis que les prises à contrôle thermique actif stabilisent les températures de jonction à ±0,5 °C.

La taille du marché des équipements de test automatisés pour les racks de niveau système et de rodage devrait augmenter à un TCAC de 12,4 %, portée par les tests de contrainte au niveau de la plaquette pour les accélérateurs d'IA et la validation d'assemblage photonique. Les innovations en matière de sondeurs répondent aux pas de contact rétrécissants grâce à des cartes de sondes à ressort MEMS offrant une précision de positionnement de 3 μm. Les conceptions de gestionnaires ajoutent des plaques de refroidissement multi-zones pour correspondre aux matrices de test à température étendue exigées par les circuits intégrés automobiles critiques pour la sécurité.

Par étape de test : la validation au niveau système redéfinit les portes de qualité

Les bancs de test en boîtier et finaux représentaient 60,85 % des revenus en 2025, vérifiant la fonctionnalité à la mise sous tension, les fuites en veille et la linéarité RF avant expédition. Les boîtes de charge intelligentes se couplent désormais avec l'inspection optique automatisée pour signaler les anomalies de coplanarité des boîtiers.

Les lignes au niveau système offrent le TCAC le plus rapide de 13,2 % car les fabricants d'équipements d'origine insistent sur le cyclage d'alimentation au niveau de la carte, les vérifications du temps de démarrage et les suites de contraintes de trafic artificiel. Le gain de taille du marché des équipements de test automatisés est le plus visible dans les modules de contrôle d'onduleurs pour smartphones et véhicules électriques. Les stations de sonde sur plaquette continuent de servir de moniteur de rendement précoce, équipées de platines à amortissement actif des vibrations pour protéger les réseaux de micro-billes fragiles. Les fours de rodage étendent les températures de maintien jusqu'à 175 °C pour les études d'endurance des HEMT GaN.

Par nœud technologique : le sub-5 nm stimule la précision

Le groupe ≥28 nm représentait encore 37,95 % des revenus en 2025, privilégié pour les composants IoT industriels sensibles aux coûts. La part du marché des équipements de test automatisés pour les dispositifs ≤5 nm progresse rapidement ; ce groupe de nœuds connaîtra un TCAC de 15,1 %, nécessitant une mesure de gigue à la picoseconde et des planchers de bruit sub-10 nV/√Hz.

Entre 7 nm et 10 nm, les testeurs doivent concilier des marges d'intégrité de puissance plus élevées avec des fenêtres de contact rétrécissantes. La compression par rafales de motifs et les algorithmes d'alignement intelligents réduisent les surcharges de temps de test, ce qui est économiquement judicieux pour les CPU et GPU de milieu de gamme. Les clients sans usine exigent des garanties de chemin de mise à niveau vers la compatibilité future avec les 3 nm, poussant les fournisseurs vers des moteurs de cadencement modulaires et des fronts d'extrémité analogiques remplaçables sur le terrain.

Par secteur d'utilisation final : l'automobile mène le TCAC

L'électronique grand public est restée la plus grande source de revenus à 38,95 % en 2025, les smartphones seuls entraînant des mises à niveau de la concurrence de test multi-sites. La taille du marché des équipements de test automatisés liée à l'électronique automobile et aux véhicules électriques devrait croître à un TCAC de 11,8 % à mesure que le contenu des systèmes d'aide à la conduite, des onduleurs de traction et des circuits intégrés de gestion de batterie augmente. Les livrables de travail ISO 26262 comprennent des rapports de couverture structurelle dérivés directement des bases de données des testeurs, renforçant la collaboration en matière de conception pour la testabilité entre les partenaires IDM et EMS.

Les testeurs d'infrastructure de télécommunications intègrent désormais des boucles de calibration de formation de faisceaux pour valider les fronts d'extrémité MIMO massif, tandis que les clients du secteur aérospatial spécifient des flux de test durcis aux radiations certifiés selon la norme JESD57. Les fabricants de dispositifs médicaux s'appuient sur un rodage prolongé à de faibles courants de fuite pour garantir la longévité des implants, incitant les fournisseurs de testeurs à livrer des modules de mesure au niveau du femtoampère.

Analyse géographique

L'Asie-Pacifique a dominé le marché des équipements de test automatisés avec 61,90 % des revenus en 2025, soutenue par des clusters denses de fonderies 300 mm à Taïwan, en Corée du Sud, en Chine continentale et au Japon. Les expansions de fonderies aux nœuds 3 nm et 2 nm ont déclenché des investissements correspondants dans des lignes de test final à très faible bruit dans les provinces de Hsinchu et de Gyeonggi, tandis que les IDM chinois ont accéléré l'approvisionnement domestique en sondeurs et gestionnaires pour compenser les restrictions à l'exportation.

L'Amérique du Nord s'est classée deuxième, les incitations de la loi CHIPS ayant fait avancer plusieurs fonderies en construction neuve en Arizona, au Texas et à New York, créant une nouvelle demande pour des stations de test en boîtier, finaux et au niveau système capables de profils de contrainte à moins 40 °C ambiants ; le couloir d'électronique automobile du Mexique a également mis à niveau ses flottes de gestionnaires pour servir les usines automobiles voisines.

La part de l'Europe a augmenté grâce à la production de circuits intégrés de sécurité fonctionnelle, l'Allemagne et la France élargissant leur capacité de test pour les processeurs de systèmes d'aide à la conduite et les modules de puissance, tandis que la loi européenne sur les puces de 43 milliards EUR visait à doubler la production de fabrication régionale d'ici 2030, stimulant des commandes parallèles de testeurs.

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 8,8 % de 2026 à 2031, les Émirats arabes unis et l'Arabie saoudite orientant des fonds de diversification vers des entreprises locales de fronts d'extrémité RF ; des pôles africains en Afrique du Sud et au Nigeria ont commencé à qualifier des bancs mixtes-signal pour des start-ups fabless régionales.

Paysage concurrentiel

Advantest et Teradyne détenaient collectivement une part de revenus significative de plus de 50 % des revenus mondiaux en 2024, s'appuyant sur de solides pipelines de recherche et développement, de grandes bases installées et de larges empreintes de service. Advantest a étendu son architecture V93000 EXA Scale avec des analyses de signatures de défaillance activées par apprentissage automatique, tandis que Teradyne a ajouté de nouvelles ressources d'alimentation parallèles à son UltraFLEX Plus pour les accélérateurs d'IA à fort courant.

Cohu s'est concentré sur les revenus récurrents, portant les services et les consommables à 65 % du chiffre d'affaires 2024, sa plateforme Diamondx pénétrant les comptes MCU de milieu de gamme. FormFactor et Technoprobe ont formé des alliances de cartes de sondes avec Advantest pour accélérer les solutions au niveau de la plaquette pour la DRAM empilée 3D. Des fournisseurs de niche tels que Chroma et AccelRF se sont taillé des positions dans le rodage photonique et la fiabilité RF, respectivement, remportant des prix et des recommandations de clients.[4]Marketing produit Chroma, "Le système de test de rodage et de fiabilité des circuits intégrés photoniques Chroma 58604 remporte le prix TOSIA 2024," Chroma, chromaate.com

Les nouveaux entrants comblent les lacunes dans la photonique sur silicium, les tests HDR des capteurs d'image CMOS et la validation cryogénique des qubits. La consolidation stratégique devrait se poursuivre à mesure que les acteurs établis acquièrent des propriétés intellectuelles spécialisées, notamment autour de l'optimisation des programmes de test pilotée par l'IA et des pipelines de données cybersécurisés.

Leaders du secteur des équipements de test automatisés

-

Advantest Corporation

-

Teradyne Inc.

-

Cohu Inc.

-

Chroma ATE Inc.

-

National Instruments (NI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Advantest a dévoilé la validation SoC SiConic™, les mises à niveau V93000 EXA Scale et les outils de données en temps réel ACS lors de SEMICON Asie du Sud-Est 2025.

- Avril 2025 : La Journée des marchés de capitaux de Technoprobe a décrit l'entrée dans les cartes de sondes pour mémoire à haute bande passante et l'expansion des tests finaux pour servir les charges de travail d'IA.

- Mars 2025 : Keysight Technologies et Analog Devices ont démontré la caractérisation du front d'extrémité 6G FR3 à l'aide d'analyseurs PNA-X et d'une conception de référence de chaîne de signal complète.

- Mars 2025 : Le système de test de rodage et de fiabilité des circuits intégrés photoniques 58604 de Chroma a remporté le prix TOSIA 2024 pour l'innovation produit exceptionnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des équipements de test automatisés (ATE) comme l'ensemble des plateformes contrôlées par ordinateur qui vérifient électriquement et fonctionnellement les semi-conducteurs ou les dispositifs électroniques assemblés avant leur expédition depuis l'usine, couvrant les manipulateurs, les sondes, les testeurs et les racks de niveau système qui intègrent du matériel de mesure et des logiciels dédiés.

Exclusions du périmètre : Les oscilloscopes à usage général, les analyseurs de spectre et autres instruments de test de banc qui ne sont pas intégrés dans un flux de travail ATE entièrement automatisé sont exclus.

Aperçu de la segmentation

-

Par type d'équipement de test

-

Mémoire

- DRAM

- Flash

-

Non-mémoire

- Logique / SoC

- Mixte-signal et analogique

- RF

- Discret

- Gestionnaires de test

-

Mémoire

-

Par composant

- Testeur (système central)

- Gestionnaire

- Sondeur

- Cartes de charge et d'interface et prises

-

Par étape de test

- Test de sonde sur plaquette

- Test en boîtier et final

- Test au niveau système et de rodage

-

Par nœud technologique

- ≥28 nm

- 14-22 nm

- 7-10 nm

- ≤5 nm

-

Par secteur d'utilisation final

- Électronique grand public

- Technologies de l'information et télécommunications

- Automobile et véhicules électriques

- Aérospatiale et défense

- Dispositifs médicaux

- Industrie et puissance

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques (Suède, Finlande, Norvège, Danemark)

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Taïwan

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables d'ingénierie de test dans des fonderies asiatiques, des responsables des achats auprès de marques d'électronique grand public de premier rang, et des intégrateurs de solutions d'automatisation en Amérique du Nord ont permis de valider les taux d'utilisation, les évolutions des délais de livraison et les corridors de prix. Des enquêtes de suivi auprès de groupes européens d'électronique automobile ont précisé le rythme auquel les testeurs de niveau système pénètrent les lignes de véhicules électriques.

Recherche documentaire

Nous avons collecté des données de référence à partir de sources publiques telles que les tableaux d'exportation d'électronique du Bureau du recensement des États-Unis, les rapports d'expédition de la Japan Electronics and Information Technology Industries Association, les statistiques de démarrage de plaquettes de SEMI, et les journaux de commerce douanier accessibles via Volza. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les divulgations d'achats ont fourni des orientations sur les prix de vente moyens des testeurs et des manipulateurs. Des revues spécialisées, notamment IEEE Transactions on Semiconductor Manufacturing, ont fourni des feuilles de route de transition de nœuds signalant les prochains changements de capacité des testeurs.

Les bases de données d'abonnement utilisées de manière sélective par les analystes de Mordor, D&B Hoovers pour les revenus des entreprises et Questel pour le repérage des tendances en matière de brevets, ont apporté un contexte supplémentaire. Les sources mentionnées ici illustrent des entrées typiques ; de nombreuses autres références gouvernementales, académiques et commerciales ont été examinées pour recouper les chiffres et les récits.

Dimensionnement du marché et prévisions

Une construction descendante convertit les démarrages mondiaux de plaquettes de semi-conducteurs, les expéditions de smartphones et la production de véhicules électriques en nombre potentiel de dispositifs, qui sont ensuite associés aux heures de test par unité pour déterminer les flottes de testeurs nécessaires. Des vérifications ascendantes sélectives, des expéditions de manipulateurs échantillonnées et des cumuls ASP × volume provenant de cinq fournisseurs leaders, ajustent le parc en fonction des cycles de remplacement réels et de la capacité inactive. Les variables clés alimentant notre prévision par régression multivariée comprennent la migration moyenne de la taille des nœuds technologiques, les dépenses d'investissement des fonderies leaders, la production mondiale de terminaux 5G et le contenu en semi-conducteurs automobiles par véhicule. L'analyse de scénarios encadre les cas de forte demande et de contrainte d'approvisionnement ; le point médian devient notre cas de base publié. Les lacunes de données liées aux fournisseurs privés sont lissées à l'aide de ratios proxy régionaux ancrés sur le mix client divulgué.

Validation des données et cycle de mise à jour

Les résultats du modèle passent des tests de variance par rapport à des indices indépendants, tels que les valeurs d'exportation mondiales de manipulateurs et les tendances trimestrielles des revenus des fournisseurs. Les valeurs aberrantes déclenchent une nouvelle consultation des personnes interrogées avant l'examen par les responsables seniors. L'ensemble de données est actualisé chaque année, avec des amendements intermédiaires lors d'événements significatifs, tels que des expansions majeures de fonderies ou des annonces de fusions. Un examen final par les analystes garantit que les clients reçoivent la vue la plus récente au moment de l'achat.

Pourquoi la référence d'équipements de test automatisés de Mordor mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres d'équipements différents, supposent des durées de vie uniques pour les testeurs ou figent les taux de change à des dates variables.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les instruments de banc dans les totaux ATE ; d'autres appliquent des ASP statiques qui ignorent la prime sur les testeurs sub-7 nm ; les cadences de mise à jour varient également, de sorte que les ajouts rapides de capacité en Asie peuvent être absents ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,20 Md USD (2025) | Mordor Intelligence | - |

| 8,08 Md USD (2025) | Consultance régionale A | Omet les ventes de manipulateurs reconditionnés ; utilise les ASP de 2024 |

| 5,19 Md USD (2024) | Revue spécialisée B | Exclut les racks de test de niveau système et la devise mise à jour trimestriellement seulement |

| 8,80 Md USD (2027) | Consultance mondiale C | Instruments de banc combinés avec ATE ; cycle de remplacement agressif sur cinq ans |

La comparaison montre que lorsque le périmètre, la tarification et le rythme de mise à jour sont alignés, les chiffres de Mordor se situent logiquement entre les comptages étroits et larges, offrant aux décideurs une référence équilibrée et transparente qui peut être retracée jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui explique la forte hausse des testeurs au niveau système ?

L'adoption du Système-en-Boîtier et les exigences de sécurité fonctionnelle automobile nécessitent une validation complète du dispositif dans des conditions de fonctionnement réelles, poussant la demande de testeurs au niveau système à un TCAC de 13,2 % jusqu'en 2031.

Quelle est l'importance de l'Asie-Pacifique pour le marché des équipements de test automatisés ?

L'Asie-Pacifique détenait 61,90 % des revenus mondiaux en 2025, ancrée par des fonderies de pointe à Taïwan, en Corée du Sud, en Chine et au Japon.

Quel segment de nœud technologique se développe le plus rapidement ?

Les dispositifs ≤5 nm sont en tête avec un TCAC prévu de 15,1 % de 2026 à 2031, reflétant l'adoption rapide pour les puces d'IA et de calcul haute performance.

Pourquoi les dispositifs SiC et GaN influencent-ils les spécifications des équipements de test automatisés ?

Ces semi-conducteurs à large bande interdite nécessitent des tensions de test allant jusqu'à 1 200 V et des températures élevées, nécessitant des testeurs discrets haute tension spécialisés avec des fonctions de sécurité avancées.

Quel frein pourrait ralentir la croissance du marché des équipements de test automatisés ?

L'intensité capitalistique élevée des plateformes capables de traiter le sub-5 nm prolonge le retour sur investissement au-delà de cinq ans, limitant le pouvoir d'achat des fonderies de plus petite taille.

Dernière mise à jour de la page le: