Taille et Part du Marché de la eSanté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 317.64 Milliards de dollars |

| Taille du Marché (2031) | 661.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la eSanté par Mordor Intelligence

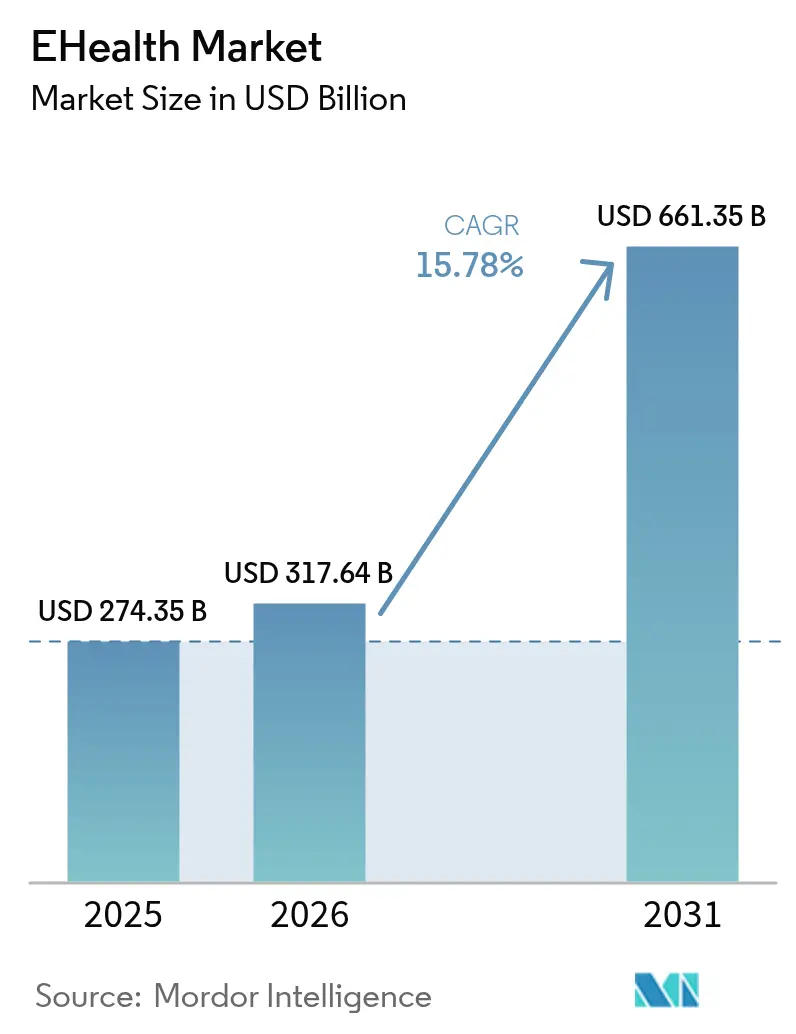

La taille du marché de la eSanté était évaluée à 274,35 milliards USD en 2025 et devrait croître de 317,64 milliards USD en 2026 pour atteindre 661,35 milliards USD d'ici 2031, à un TCAC de 15,78 % durant la période de prévision (2026-2031). Cette performance découle de gains rapides en matière de connectivité, d'une législation favorable et d'investissements soutenus dans des parcours de soins axés sur le numérique qui permettent aux prestataires d'élargir leurs services sans augmentation proportionnelle du personnel ou des infrastructures physiques. La hausse des remboursements pour la surveillance à distance, le déploiement plus large de la 5G et l'intégration d'assistants d'IA générative dans les flux de travail cliniques élargissent davantage la base de patients adressables, tandis que l'acceptation croissante des consommateurs ancre la demande à long terme. Les fusions de systèmes de santé consacrent désormais d'importants capitaux à la modernisation informatique, illustrant que les capacités numériques sont passées de « souhaitables » à « essentielles à la mission ». Néanmoins, les incidents de sécurité des données et les lacunes en matière d'interopérabilité tempèrent les ambitions de croissance à court terme et imposent de nouvelles dépenses en matière d'atténuation des cyber-risques et de normes d'échange de données.

Points Clés du Rapport

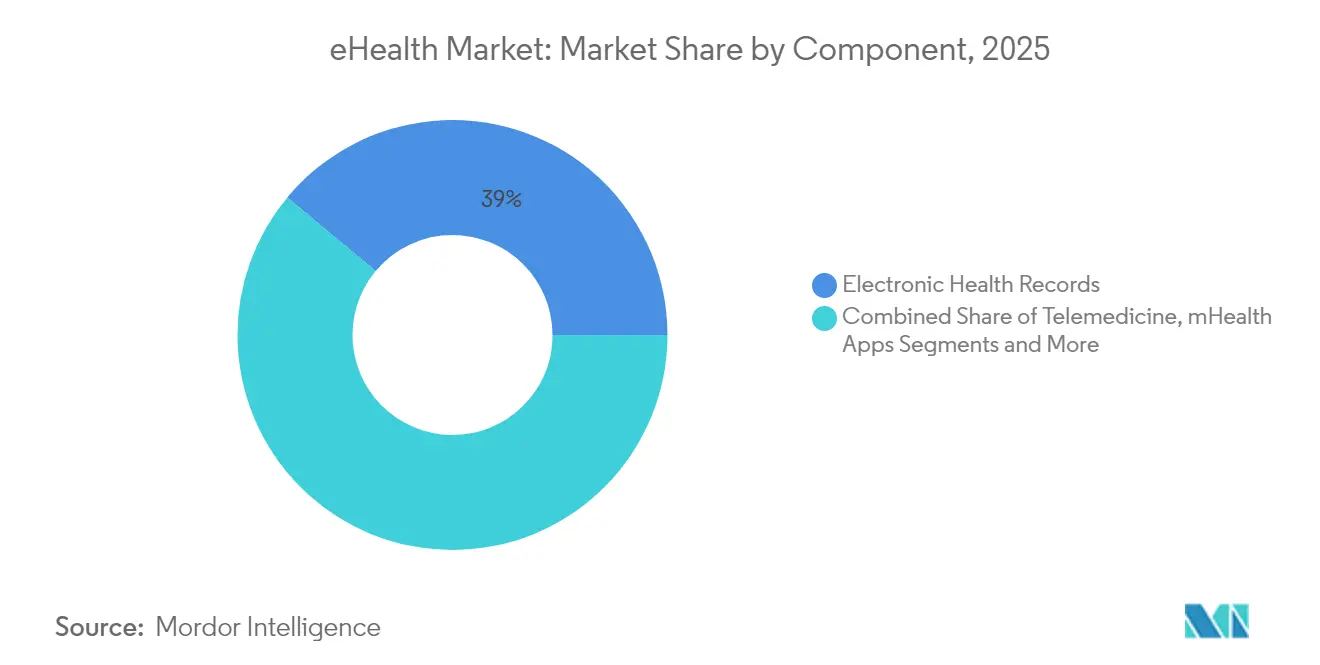

- Par composant, les Dossiers de Santé Électroniques ont dominé avec une part de revenus de 38,95 % en 2025 ; la Télémédecine est positionnée pour un TCAC de 19,89 % jusqu'en 2031.

- Par mode de livraison, les plateformes basées sur le cloud ont capturé 52,10 % des revenus de 2025, tandis que les solutions hybrides devraient se développer à un TCAC de 22,20 % jusqu'en 2031.

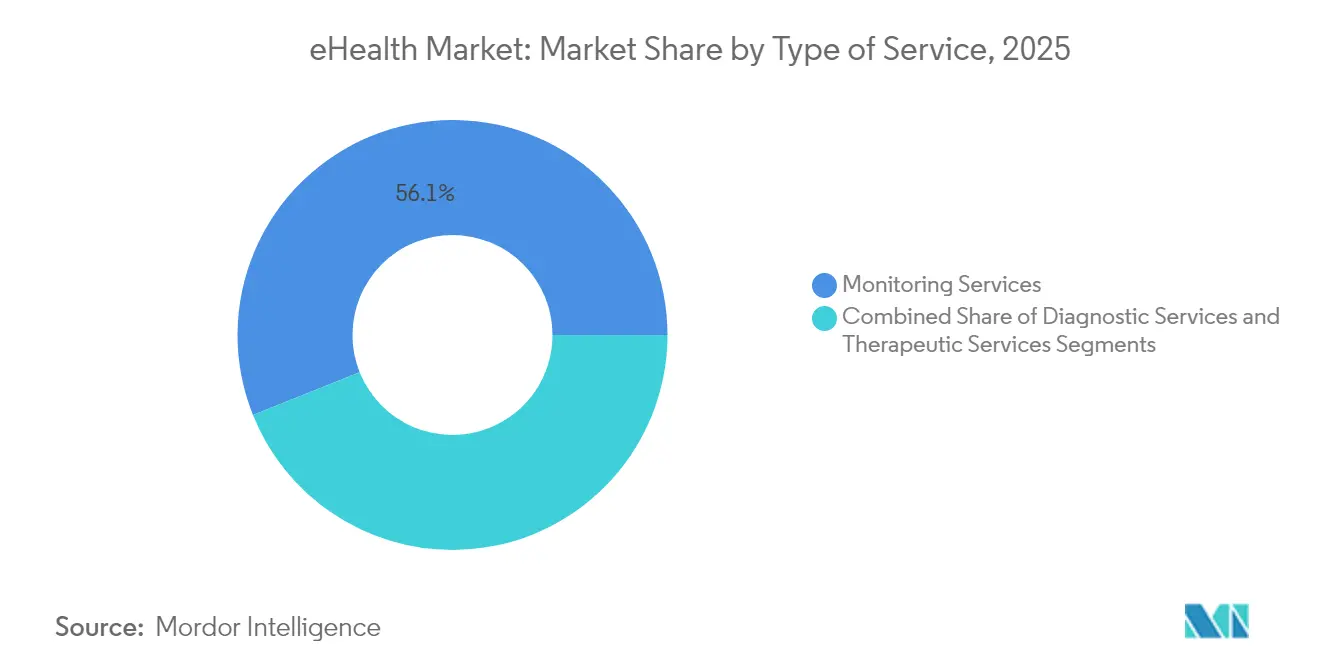

- Par type de service, la surveillance représentait 56,07 % des revenus de 2025 ; les services de diagnostic devraient progresser à un TCAC de 18,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé détenaient 52,30 % des revenus de 2025, mais les patients et consommateurs individuels sont positionnés pour un TCAC de 19,32 % jusqu'en 2031.

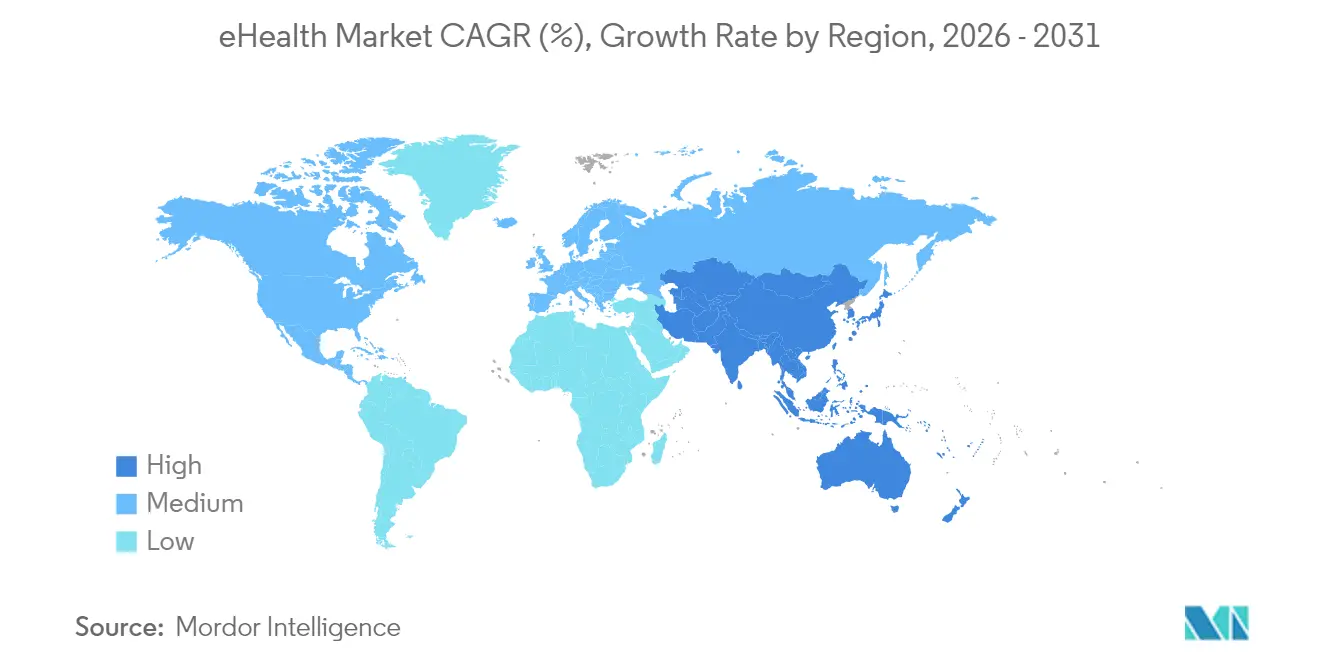

- Par géographie, l'Amérique du Nord représentait 42,35 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 20,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la eSanté

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incitations Gouvernementales à l'Adoption de la Santé Numérique | +4.2% | Mondial, avec des gains précoces aux États-Unis, dans l'UE, en Australie | Moyen terme (2-4 ans) |

| Prévalence Croissante des Maladies Chroniques Nécessitant une Surveillance à Distance | +3.8% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Expansion de la Connectivité à Haut Débit (5G) Permettant la Télésanté | +2.9% | Cœur de l'APAC, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Intégration des Copilottes d'IA Générative dans les Flux de Travail des DSE | +3.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Émergence des Cliniques Virtuelles de la Grande Distribution et des Grandes Entreprises Technologiques | +2.3% | Amérique du Nord, expansion sélective à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales à l'Adoption de la Santé Numérique

Les incitations financières et les contraintes réglementaires continuent d'accélérer la pénétration du marché de la eSanté. La règle HTI-2 finalisée par le Département américain de la Santé et des Services sociaux pénalise le blocage d'informations et impose une interopérabilité plus stricte, stimulant la demande hospitalière de mises à niveau conformes aux normes[1]Département américain de la Santé et des Services sociaux, « Le HHS finalise une règle établissant des mesures dissuasives pour les prestataires de soins de santé ayant commis un blocage d'informations », hhs.gov. Parallèlement, l'Espace Européen des Données de Santé a obtenu 810 millions EUR pour harmoniser l'échange de données entre 27 États membres, offrant aux fournisseurs un point d'entrée continental unique. La Stratégie Nationale de Santé Numérique 2023-2028 de l'Australie finance des couches d'interopérabilité reliant les registres fédéraux aux systèmes des États. Collectivement, ces programmes raccourcissent les cycles de vente, fournissent des pools de subventions directes et cimentent le pouvoir de rassemblement des gouvernements dans l'établissement des bases techniques. À l'approche des dates de conformité, les budgets des prestataires accordent de plus en plus la priorité aux plateformes certifiées, créant un effet d'entraînement pour les cabinets de conseil en intégration et les fournisseurs de cybersécurité. Le pipeline politique visible renforce la confiance des investisseurs, maintenant des flux de capitaux robustes même dans des conditions macroéconomiques plus restrictives.

Prévalence Croissante des Maladies Chroniques Nécessitant une Surveillance à Distance

L'incidence croissante du diabète, de l'hypertension et de la BPCO oriente les soins vers une surveillance continue à domicile et génère des revenus récurrents provenant des dispositifs et de l'analytique. L'adoption de la surveillance des patients à distance a atteint 81 % des cliniciens américains en 2023 et a permis une réduction de 76 % des réadmissions à 30 jours parmi les cohortes à haut risque. Teladoc Health rapporte un triplement de l'engagement des membres diabétiques et une réduction de 0,4 de l'HbA1c grâce à des incitations prédictives, soulignant la validité clinique. Les expéditions de dispositifs portables progressent de 55 % par an à mesure que les capteurs passent du suivi de la condition physique à des fonctionnalités médicales homologuées par la FDA. À mesure que les assureurs élargissent les codes de remboursement, les fabricants de dispositifs intègrent des couches de triage alimentées par l'IA qui signalent précocement la détérioration et n'escaladent que lorsque cela est cliniquement nécessaire, réduisant les coûts d'utilisation. La connectivité cellulaire à haut débit élargit les populations éligibles dans les zones rurales, tandis que les tableaux de bord natifs du cloud réduisent les frais informatiques pour les petits cabinets, ouvrant de nouveaux sous-segments du marché de la eSanté.

Expansion de la Connectivité à Haut Débit (5G) Permettant la Télésanté

Les réseaux ultra-fiables à faible latence débloquent des cas d'usage en temps réel tels que la téléchirurgie et l'analyse d'imagerie en périphérie. La première thyroïdectomie transcervicale robotique à distance par 5G au monde a relié des chirurgiens distants de 1 500 km avec une latence de 99 ms, validant les seuils de sécurité clinique[2]BMC Surgery, « Thyroïdectomie transcervicale assistée par robot à distance via 5G : premier rapport de cas au monde », doi.org. Les hôpitaux universitaires de Düsseldorf et de Boston ont déployé la 5G privée pour réduire la perte de paquets susceptible de compromettre la surveillance des patients. Le consortium européen 6G Health financé par des fonds fédéraux teste désormais des rondes assistées par réalité augmentée, indiquant une feuille de route à plus long terme au-delà des réseaux commerciaux actuels. À mesure que les enchères de spectre s'élargissent, les projets pilotes de haut débit rural en Inde et en Indonésie démontrent des modèles de télé-USI rentables, réduisant le débordement urbain. Les fournisseurs capables de certifier des équipements réseau de qualité médicale gagnent une niche défendable tandis que les plateformes cloud s'empressent de localiser les nœuds périphériques pour la conformité. Globalement, l'amélioration de la bande passante élève les seuils de qualité de service et cimente la consultation vidéo comme modalité de soins principale plutôt que comme substitut d'urgence.

Intégration des Copilottes d'IA Générative dans les Flux de Travail des DSE

Les grands modèles de langage intégrés dans les systèmes cliniques promettent de convertir une documentation fastidieuse en courtes commandes vocales et en notes de consultation rédigées automatiquement. Le ChatEHR de Stanford Health Care permet aux cliniciens d'interroger les antécédents des patients de manière conversationnelle, une première preuve que la recherche et la synthèse peuvent réduire les heures consacrées à la documentation. L'Assistant Numérique Clinique d'Oracle intègre la capture vocale ambiante pour renseigner des champs structurés, s'attaquant à un point de douleur cité par 41 % des prestataires qui passent plus de quatre heures par jour sur la paperasse. GE HealthCare co-développe des modèles de fondation sur AWS pour accélérer le codage des flux de travail d'imagerie et réduire les cycles de développement. Les premiers projets pilotes montrent des économies de temps de documentation proches de trois heures par quart de travail et une précision améliorée, augmentant indirectement la capacité de rendez-vous. Les bacs à sable réglementaires au Royaume-Uni et à Singapour accélèrent la validation clinique, poussant les fournisseurs à intégrer dès le premier jour des mesures d'atténuation des biais et des pistes d'audit. Ces copilottes sont désormais un différenciateur principal dans les renouvellements de DSE, façonnant une nouvelle frontière concurrentielle sur le marché de la eSanté.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations en Matière de Sécurité des Données et de Confidentialité | -2.1% | Mondial, accentué dans l'UE en raison du RGPD | Long terme (≥ 4 ans) |

| Défis d'Interopérabilité entre Systèmes Disparates | -1.8% | Mondial, aigu dans les marchés fragmentés | Moyen terme (2-4 ans) |

| Lacunes en Matière de Responsabilité des Algorithmes d'IA et d'Assurance Responsabilité Médicale | -1.4% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Confidentialité

Les cyber-incidents ont atteint un record de 677 violations majeures en 2024, affectant 182,4 millions de personnes et mettant en évidence l'expansion persistante de la surface d'attaque à mesure que les dispositifs prolifèrent. Le seul événement de rançongiciel de Change Healthcare a perturbé le traitement des demandes de remboursement à l'échelle nationale, soulignant la nature systémique des dépendances vis-à-vis des tiers. Les dossiers de santé atteignent des prix élevés sur le dark web car ils contiennent des identifiants personnels immuables, attirant à la fois les cybercriminels et les acteurs étatiques. La stratégie de cybersécurité du HHS propose désormais de nouvelles normes pour la Règle de Sécurité HIPAA, tandis que la Loi sur l'Amélioration de la Cybersécurité des Soins de Santé offre des financements aux petits cabinets pour mettre à niveau leurs outils. Les régulateurs de l'UE imposent de lourdes amendes pour les manquements au RGPD, obligeant les multinationales à concevoir des solutions de contournement de minimisation des données. Les coûts permanents de gestion des vulnérabilités et la hausse des primes de cyber-assurance érodent les marges, amenant certains prestataires à différer les projets numériques non critiques et ralentissant l'adoption globale du marché de la eSanté.

Défis d'Interopérabilité entre Systèmes Disparates

Une décennie de politiques a fait passer la participation des hôpitaux américains à l'échange de données de 23 % à 70 %, mais seulement 47 % des cliniciens déclarent avoir un accès facile aux informations externes sur les patients. Les incohérences des normes de données, les API spécifiques aux fournisseurs et les obstacles financiers pénalisent davantage les petits cabinets, perpétuant les silos d'information. Le Plan d'Action Fédéral FHIR provisoire décrit une approche d'interface commune, mais la mise en œuvre nécessite des ressources de développement qualifiées en pénurie[3]HealthIT.gov, « Élever le niveau de l'interopérabilité – Une décennie de données », healthit.gov. À l'échelle internationale, l'Espace Européen des Données de Santé fixe des objectifs d'unification ambitieux, mais la portabilité transfrontalière des données se heurte encore à des obstacles linguistiques, éthiques et liés au consentement. La fragmentation complique l'analytique longitudinale et compromet la précision des modèles d'IA, incitant les payeurs et les entreprises des sciences de la vie à investir dans des couches de normalisation des données qui gonflent les coûts des projets. Jusqu'à ce que l'harmonisation s'améliore, l'écosystème rempli de frictions réduira une partie du TCAC prévu pour le marché de la eSanté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des DSE Rencontre l'Accélération de la Télémédecine

Les Dossiers de Santé Électroniques ont généré la plus grande part de 38,95 % du marché de la eSanté en 2025, la conformité réglementaire, les incitations et les fonctionnalités de niveau entreprise maintenant des pipelines d'approvisionnement robustes. Les mises à niveau compatibles avec le cloud, associées à des modules d'analytique et de santé des populations, ont renouvelé la croissance, tandis que les copilottes d'IA générative intégrés d'Epic et d'Oracle réduisent le temps de documentation et attirent des renouvellements de licences pluriannuels. La position dominante du composant permet aux fournisseurs de vendre en complément des modules de cycle de revenus et d'aide à la décision clinique, maintenant des tailles de contrats moyennes. La Télémédecine a affiché les perspectives de TCAC les plus rapides de 19,89 % car la familiarité des consommateurs post-pandémique, les lois sur la parité de paiement et l'infrastructure vidéo évolutive ont abaissé les barrières à l'adoption. La consolidation par Amazon de Clinic dans One Medical signale que l'intégration de plateforme et la confiance dans la marque nationale dicteront l'avantage concurrentiel à l'avenir.

Les applications mSanté en évolution rapide combinent les caméras des smartphones, l'IA en périphérie et des capteurs à faible coût pour soutenir le triage en dermatologie, ophtalmologie et santé mentale, approfondissant l'engagement des consommateurs. Les outils d'Aide à la Décision Clinique intégrés dans les plateformes d'imagerie enregistrent une sensibilité et une spécificité plus élevées, renforçant la demande de jeux de données d'entraînement d'algorithmes. La Prescription Électronique affiche une expansion régulière sous les réglementations obligatoires sur les substances contrôlées électroniques, mais reste entravée par des mises à niveau incohérentes des systèmes de pharmacie. Ensemble, l'innovation diversifiée des composants maintient le marché de la eSanté dynamique et stimule les partenariats écosystémiques.

Par Mode de Livraison : Le Leadership du Cloud Stimule l'Innovation Hybride

Les plateformes cloud ont fourni 52,10 % des revenus de 2025 et ancrent les feuilles de route de modernisation car elles éliminent les centres de données à forte intensité de capital et permettent des correctifs automatiques, essentiels à la gestion des cyber-risques. Microsoft Cloud pour les Soins de Santé illustre comment les modèles de responsabilité partagée et les chaînes d'outils d'IA responsable réduisent les risques d'adoption tout en comprimant les délais de déploiement. Les solutions hybrides, cependant, affichent les prévisions de TCAC les plus rapides de 22,20 %, reflétant le désir des prestataires de conserver les charges de travail sensibles sur site tout en déchargeant l'analytique non-PHI vers des services hyperscale. Les fournisseurs pré-packagèrent désormais des connecteurs permettant aux organisations de transférer des données entre environnements sans refactoriser le code hérité, facilitant les trajectoires de migration.

Les déploiements sur site persistent dans les hôpitaux militaires, les instituts de recherche génomique et les juridictions imposant la localisation des données, bien que leur part du marché de la eSanté continue d'éroder à mesure que le coût total de possession augmente. Le paradigme hybride favorise également les stratégies multi-cloud, prévenant le verrouillage et alignant l'emplacement de calcul avec les profils de risque réglementaire. À mesure que les régions cloud prolifèrent et que les offres de cloud souverain mûrissent, la base adressable pour les abonnements entièrement gérés s'élargit davantage, renforçant un glissement à long terme vers des modèles de tarification basés sur la consommation.

Par Type de Service : La Prévalence de la Surveillance Soutient l'Expansion du Diagnostic

Les services de surveillance représentaient 56,07 % des revenus en 2025, propulsés par le remboursement Medicare et la prévalence des maladies chroniques. Les plateformes de Surveillance des Patients à Distance ont démontré une réduction de 76 % des réadmissions à 30 jours, soulignant la valeur économique pour les payeurs et les hôpitaux. La domination du segment ancre la plus grande contribution à la taille du marché de la eSanté parmi toutes les catégories de services. Les tableaux de bord alimentés par l'IA trient les alertes, permettant aux cliniciens de superviser de plus grands panels de patients sans perte de qualité.

Les services de diagnostic affichent le TCAC le plus rapide de 18,28 % à mesure que les modèles d'IA raccourcissent le délai de traitement en radiologie et améliorent la précision de détection. La téléradiologie bénéficie des vitesses de transfert 5G qui prennent en charge l'imagerie haute résolution, tandis que la téléanatomopathologie exploite la microscopie numérique pour des lectures expertes à distance. Les services thérapeutiques et autres, y compris les thérapeutiques numériques et la rééducation virtuelle, croissent à partir d'une petite base dans un contexte d'incertitudes de remboursement mais gagnent en crédibilité grâce aux autorisations de la FDA. La croissance équilibrée entre les lignes de services diversifie les sources de revenus et améliore la résilience du marché global de la eSanté.

Par Utilisateur Final : Les Systèmes Hospitaliers Ancrent la Croissance des Consommateurs

Les hôpitaux et systèmes de santé ont contribué à 52,30 % des revenus de 2025 et restent les clients principaux car ils contrôlent de grands budgets et doivent respecter les obligations légales de partage des données. L'activité de fusions-acquisitions, telle que la modernisation informatique de 500 millions USD de Sanford-Marshfield, illustre l'allocation de capital vers des plateformes intégrées qui consolident les modules cliniques, de cycle de revenus et de santé des populations. Leurs exigences d'échelle soutiennent des contrats d'entreprise pluriannuels et des contrats de service.

Les patients et consommateurs individuels affichent un TCAC de 19,32 %, le plus rapide parmi les utilisateurs finaux, propulsé par la télésanté par abonnement, les kits de tests à domicile et les écosystèmes de bien-être. Des détaillants comme Costco et Best Buy associent des consultations de soins primaires et des dispositifs connectés, illustrant le déplacement du pouvoir vers les canaux dirigés par les consommateurs. Les payeurs investissent dans des portails d'engagement numérique qui intègrent la navigation des avantages avec des programmes de gestion des maladies, tandis que les entreprises pharmaceutiques sponsorisent des critères d'évaluation numériques pour accélérer les essais décentralisés. L'élargissement de la base de consommateurs diversifie le profil de risque du marché de la eSanté et impose la simplicité d'interface et l'accès omnicanal.

Analyse Géographique

L'Amérique du Nord a produit 42,35 % des revenus de 2025, portée par des cadres de remboursement matures, un ratio élevé clinicien-patient et des investissements agressifs dans l'aide à la décision clinique activée par l'IA. La règle HTI-2 et le plan stratégique fédéral sur l'IA signalent une stabilité réglementaire à long terme, encourageant les dépenses des prestataires et les afflux de capital-risque. Le Canada fait avancer les initiatives d'interopérabilité provinciales, et les partenariats de télésanté transfrontaliers permettent la gestion des débordements lors des pics hivernaux, tandis que le Mexique étend les dossiers hébergés dans le cloud aux régions mal desservies. Les cyber-attaques en cours restent une contrainte régionale, entraînant des budgets de sécurité plus élevés qui gonflent le coût total de possession des déploiements de eSanté.

L'Asie-Pacifique affiche le TCAC le plus élevé de 20,22 %, avec les projets pilotes médicaux 5G de la Chine, la pile de santé numérique soutenue par les assurances de l'Inde et le plan d'interopérabilité financé par le gouvernement fédéral australien comme principaux accélérateurs. La chirurgie robotique à distance réussie sur 1 500 km en Chine valide les modèles de soins à ultra-faible latence et renforce les ambitions nationales en matière d'IA. Singapour intègre des capteurs IoT dans les services des hôpitaux publics pour l'analytique prédictive, tandis que la Thaïlande poursuit les soins virtuels pour combler les pénuries de spécialistes. Les programmes de bac à sable dirigés par les gouvernements rationalisent les approbations et raccourcissent les délais commerciaux, maintenant la confiance des investisseurs dans le marché de la eSanté de la région.

L'Europe maintient une expansion régulière ancrée par 810 millions EUR alloués à l'Espace Européen des Données de Santé et la Loi européenne sur l'IA basée sur les risques prévue pour une conformité progressive d'ici 2027. Le projet 6G Health de l'Allemagne positionne l'Europe à l'avant-garde de la connectivité de prochaine génération, et la gouvernance de l'IA spécifique au secteur du Royaume-Uni introduit des voies de surveillance différenciées pour les algorithmes cliniques. Les nations nordiques pilotent des portefeuilles de données personnelles qui donnent aux citoyens des contrôles de consentement granulaires, tandis que les prestataires d'Europe du Sud mettent à niveau leur capacité cloud pour compenser les pénuries de cliniciens. La pression réglementaire en faveur de la confiance et de la sécurité renforce l'intention d'adoption mais augmente également les coûts de conformité, obligeant les petits fournisseurs à rechercher des partenariats ou des acquisitions.

Paysage Concurrentiel

Le marché de la eSanté présente un domaine convergent où les fournisseurs de DSE historiques, les acteurs des grandes technologies et les start-ups axées sur l'IA se disputent la primauté des plateformes. Les acteurs établis comme Epic, Oracle Cerner et athenahealth défendent leurs parts grâce à une large fonctionnalité et des bases de clients bien ancrées, en superposant des assistants d'IA générative pour moderniser l'expérience utilisateur. Amazon a réorganisé sa division santé en six unités ciblées, illustrant un pivot stratégique vers une offre intégrée axée sur le virtuel et signalant que l'étendue de la plateforme, et non l'empreinte physique, dictera la domination future. La sortie de Walmart des constructions de cliniques et l'accent de CVS sur la télésanté confirment que les acteurs de la grande distribution privilégient les points de contact numériques évolutifs plutôt que le risque lié aux établissements physiques.

Des opportunités d'espaces blancs abondent dans les intergiciels d'échange de données inter-fournisseurs, l'assurance responsabilité des algorithmes et l'orchestration des soins aigus à domicile. Transcarent a absorbé Accolade dans une fusion de 621 millions USD pour assembler un moteur de défense des intérêts alimenté par l'IA couvrant 20 millions de membres, illustrant un glissement vers des propositions de valeur centrées sur la navigation. GE HealthCare collabore avec AWS pour entraîner des modèles de fondation en imagerie, tandis que Cognizant s'associe à Google Cloud sur des boîtes à outils de grands modèles de langage spécifiques au secteur, soulignant la prime accordée à l'accès aux GPU cloud et à la gouvernance du cycle de vie des modèles. Les acteurs de taille intermédiaire se différencient par des spécialités cliniques étroites, comme la co-commercialisation de Zimmer Biomet avec RevelAi pour la gestion des résultats orthopédiques, prouvant que la profondeur verticale peut contrebalancer l'échelle horizontale des plateformes.

La concurrence se déroule également en matière de posture de cybersécurité et de préparation réglementaire. Les fournisseurs qui offrent une conformité HIPAA et RGPD clé en main, des architectures à confiance zéro et des pipelines d'IA auditables remportent des points dans les appels d'offres et raccourcissent les cycles de vente. À l'approche des délais de la Loi européenne sur l'IA, les services de conformité deviennent des différenciateurs intégrés. Dans l'ensemble, le rythme de l'innovation impose une feuille de route continue, tandis que les marchés de capitaux récompensent les entreprises capables d'équilibrer la croissance des revenus avec des dépenses de mise sur le marché disciplinées sur le marché de la eSanté en expansion.

Leaders du Secteur de la eSanté

athenahealth Inc.

Veradigm LLC

Oracle Cerner

Epic Systems Corporation

Teladoc Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Emory Healthcare a investi 10 millions USD dans Guidehealth pour faire avancer les solutions de soins pilotées par l'IA.

- Juin 2025 : Stanford Health Care a lancé ChatEHR, permettant aux cliniciens de converser avec les dossiers médicaux lors d'un déploiement pilote.

- Janvier 2025 : Teladoc Health s'est associé au Connecteur d'Avantages Santé d'Amazon pour des programmes cardiométaboliques, permettant aux utilisateurs éligibles de s'inscrire à des services de diabète et d'hypertension.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la eSanté comme la dépense agrégée en plateformes logicielles, appareils connectés et services cloud permettant aux cliniciens agréés, aux payeurs et aux patients d'échanger des données médicales, de gérer des flux de travail et de dispenser des soins virtuels en dehors des consultations traditionnelles en personne. Les valeurs sont exprimées en USD aux prix utilisateurs finaux et couvrent des solutions telles que les dossiers de santé électroniques, les portails de télémédecine, les applications mSanté, les ordonnances électroniques, l'aide à la décision clinique et les services de mise en œuvre associés dans 17 pays suivis par Mordor Intelligence.

Exclusion du périmètre : les wearables de bien-être autonomes ou les applications de fitness qui n'interfèrent jamais avec des systèmes de santé réglementés sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par Composant

- Dossiers de Santé Électroniques

- Télémédecine

- Applications mSanté

- Aide à la Décision Clinique

- Prescription Électronique

- Autres Composants

- Par Mode de Livraison

- Solutions Basées sur le Cloud

- Solutions sur Site

- Solutions Hybrides

- Par Type de Service

- Services de Surveillance

- Surveillance des Patients à Distance

- Gestion des Maladies Chroniques

- Services de Diagnostic

- Téléradiologie

- Téléanatomopathologie

- Services Thérapeutiques

- Thérapeutiques Numériques

- Rééducation Virtuelle

- Services de Surveillance

- Par Utilisateur Final

- Hôpitaux et Systèmes de Santé

- Compagnies d'Assurance et Payeurs

- Patients et Consommateurs Individuels

- Autres Utilisateurs Finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent ensuite des entretiens d'experts avec des DSI hospitaliers, des assureurs en télésanté et des start-ups de thérapeutiques numériques en Amérique du Nord, en Europe, en Asie-Pacifique et sur les marchés du CCG. Ces échanges valident l'économie unitaire, révèlent les points d'inflexion liés aux remboursements et font ressortir les nuances régionales que les données documentaires brutes ne permettent pas de saisir, nous permettant d'affiner chaque hypothèse.

Recherche documentaire

Nous commençons par collecter des ensembles de données publiques auprès de sources de premier rang tels que l'Observatoire de la santé numérique de l'OMS, les Statistiques de santé de l'OCDE, les tableaux de bord d'interopérabilité de l'ONC américain, les rapports du Réseau européen de eSanté et les régulateurs nationaux des télécommunications qui publient des données sur la pénétration du haut débit et des smartphones. Les dépôts réglementaires, les 10-K et les présentations aux investisseurs enrichissent les données de tarification et les calendriers de déploiement, tandis que les revues à comité de lecture mettent en évidence les obstacles à l'adoption. Des référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, aident à vérifier les répartitions de revenus et les flux de financement des principaux fournisseurs. Les sources citées illustrent notre couverture ; de nombreuses publications supplémentaires ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les dépenses nationales de santé en part numérique adressable à l'aide de métriques telles que la pénétration des DSE, le nombre moyen de téléconsultations par habitant, la couverture 4G/5G, l'inscription à la télésurveillance et les tendances de tarification du cloud, qui sont ensuite comparées à des vérifications ascendantes sélectives des revenus des fournisseurs et à des données ASP × volume échantillonnées. Les lacunes dans les données ascendantes sont comblées par interpolation à l'aide de courbes d'adoption alignées sur des groupes de pays comparables. Une régression multivariée, actualisée annuellement, projette chaque facteur et alimente une analyse de scénarios qui produit nos perspectives 2025-2030.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices de dépenses externes, après quoi un réviseur senior donne son approbation. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle en cas de chocs majeurs de politique ou de financement, et un analyste réexécute le modèle avant chaque livraison client afin de maintenir la pertinence des analyses.

Pourquoi notre référence en eSanté mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des dates de taux de change et des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent la prise en compte ou non des portails patients développés en interne, le degré d'agressivité avec lequel les outils d'IA non éprouvés sont projetés, et si les subventions annoncées mais non allouées se retrouvent dans les pools de revenus, ce qui peut gonfler les chiffres au-delà des dépenses réalistes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 274,35 Mds USD (2025) | Mordor Intelligence | - |

| 411,04 Mds USD (2024) | Global Consultancy A | Inclut les applications de fitness grand public et comptabilise deux fois les remboursements de télésanté réservés |

| 484,83 Mds USD (2025) | Research Firm B | Utilise les prix catalogue sans ajustement régional de l'ASP et applique un TCAC uniforme de 18 % dans toutes les régions |

| 176,29 Mds USD (2025) | Industry Association C | Exclut les services de mise en œuvre cloud et les mises à niveau de DSE pour les petits cabinets |

La comparaison montre que lorsque l'élargissement du périmètre ou des définitions trop étroites font varier les totaux, les décideurs peuvent s'appuyer sur les variables soigneusement délimitées de Mordor, la logique transparente des facteurs et le cycle d'actualisation annuel pour obtenir une référence équilibrée et reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la eSanté ?

La taille du marché de la eSanté a atteint 317,64 milliards USD en 2026 et devrait grimper à 661,35 milliards USD d'ici 2031 à un TCAC de 15,78 %.

Quel composant domine le marché de la eSanté ?

Les Dossiers de Santé Électroniques commandent la plus grande part de 38,95 %, reflétant leur rôle central dans la numérisation des flux de travail cliniques.

Quelle région connaît la croissance la plus rapide en matière d'adoption de la eSanté ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 20,22 % jusqu'en 2031, propulsée par les déploiements de la 5G et les programmes nationaux de santé numérique.

Quelle est la région à la croissance la plus rapide sur le Marché de la eSanté ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quel type de service génère le plus de revenus sur le marché de la eSanté ?

Les services de surveillance représentent 56,07 % des revenus de 2025, soutenus par l'élargissement du remboursement de la surveillance des patients à distance.

Quelle est la principale contrainte à la croissance du marché de la eSanté ?

Les préoccupations en matière de sécurité des données et de confidentialité exercent l'impact négatif le plus fort, réduisant le TCAC prévu d'environ 2,1 %.

Comment l'IA générative influencera-t-elle le secteur de la eSanté ?

Les copilottes d'IA générative intégrés dans les DSE permettent déjà aux cliniciens d'économiser plusieurs heures de documentation par jour et deviendront un critère d'achat majeur lors des renouvellements de systèmes.

Dernière mise à jour de la page le: