Taille et part du marché mondial des solutions d'interopérabilité des soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.61 Milliards de dollars |

| Taille du Marché (2031) | 9.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

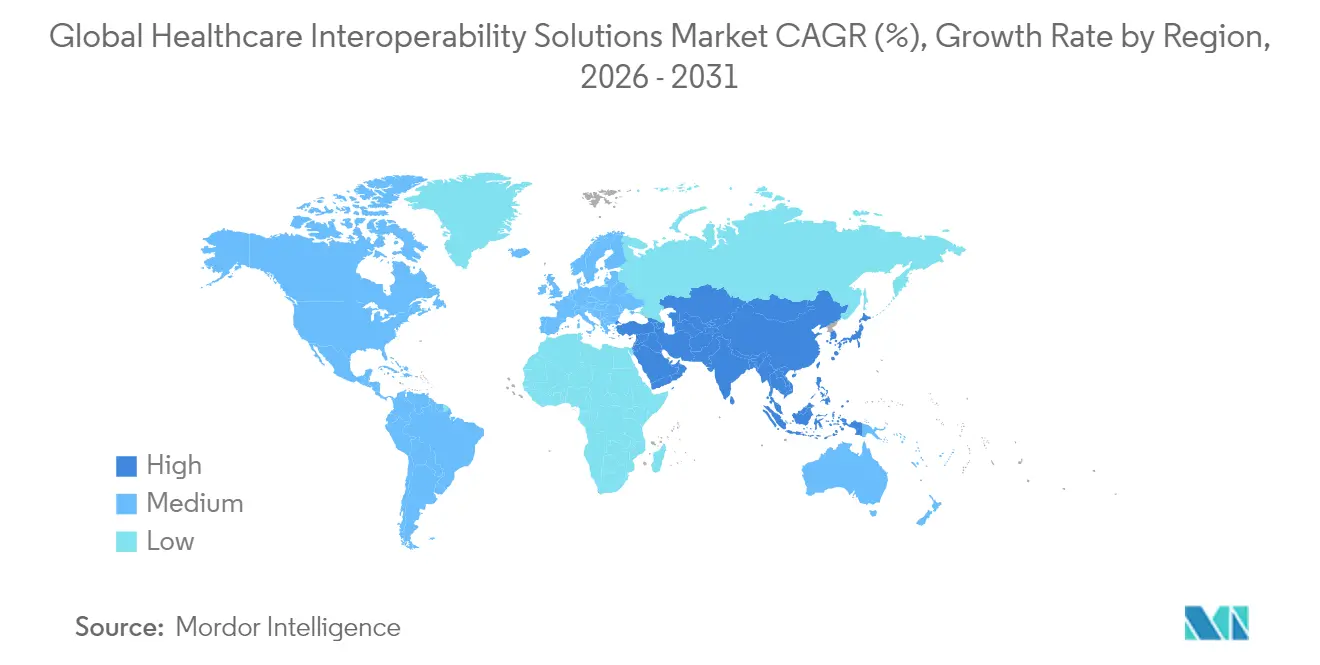

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des solutions d'interopérabilité des soins de santé par Mordor Intelligence

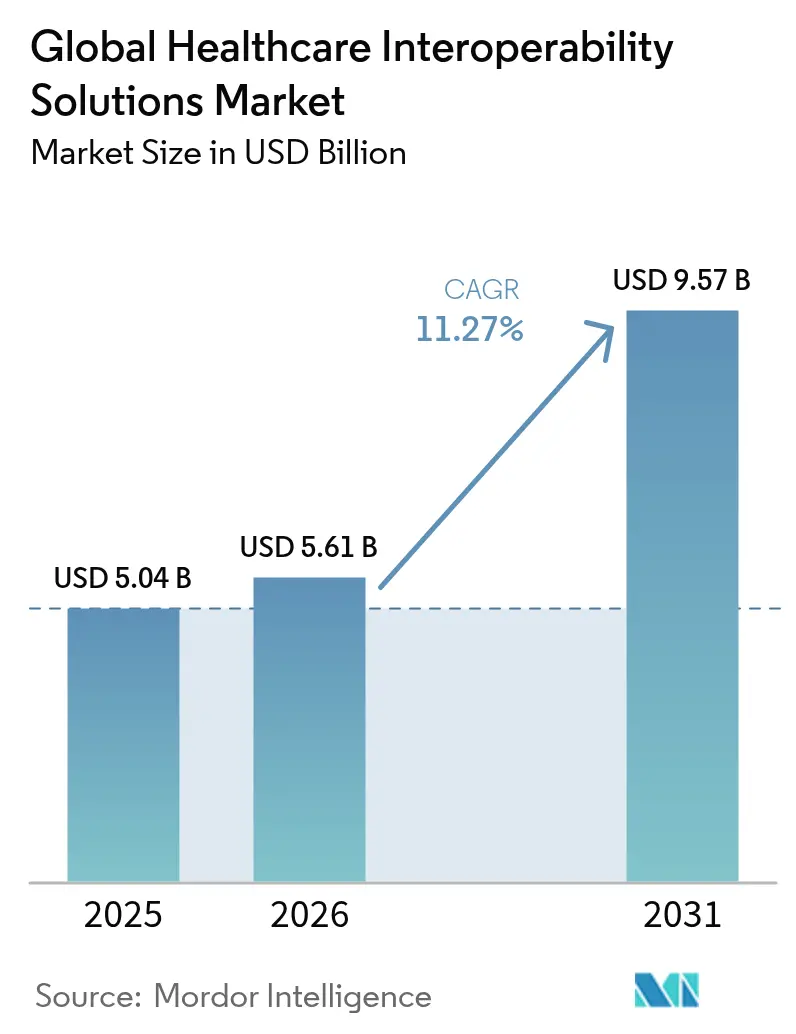

La taille du marché des solutions d'interopérabilité des soins de santé en 2026 est estimée à 5,61 milliards USD, en hausse par rapport à la valeur de 2025 de 5,04 milliards USD, avec des projections pour 2031 indiquant 9,57 milliards USD, croissant à un TCAC de 11,27 % sur la période 2026-2031. La demande s'accélère à mesure que les mandats nationaux d'interopérabilité, la maturité du cloud et les modèles de données prêts pour l'IA convergent pour permettre l'échange d'informations inter-entreprises, l'optimisation des flux de travail cliniques et de nouveaux flux de revenus. L'augmentation des investissements dans les réseaux conformes au TEFCA, les API basées sur FHIR et les architectures cloud cyber-résilientes raccourcissent les cycles de mise en œuvre et réduisent les coûts de possession pour les prestataires et les payeurs. Par ailleurs, les cadres de remboursement basés sur la valeur font évoluer les priorités d'achat vers des solutions capables de mesurer les résultats dans des environnements de soins disparates en quasi-temps réel. Le marché des solutions d'interopérabilité des soins de santé bénéficie également de la popularité soutenue de la télésanté, qui nécessite une ingestion transparente des données de surveillance continue, ainsi que de l'émergence de places de marché de données de santé qui monétisent les ensembles de données cliniques dé-identifiées pour la recherche et les collaborations en sciences de la vie. L'augmentation des dépenses en cybersécurité — stimulée par un record de 725 violations aux États-Unis en 2024 — ajoute une couche supplémentaire d'investissement en résilience.

Principaux enseignements du rapport

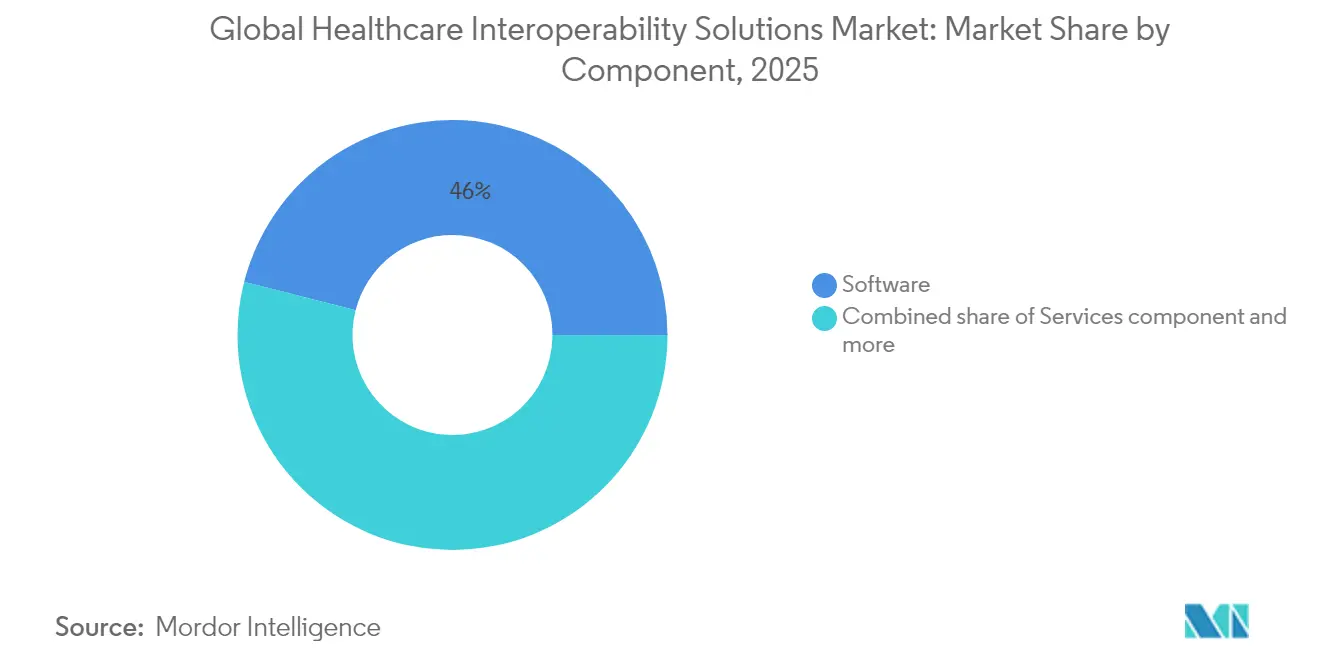

Par composant, les logiciels ont dominé avec une part de revenus de 46,45 % en 2024, tandis que les plateformes / intergiciels devraient afficher le TCAC le plus rapide de 11,89 % jusqu'en 2030.

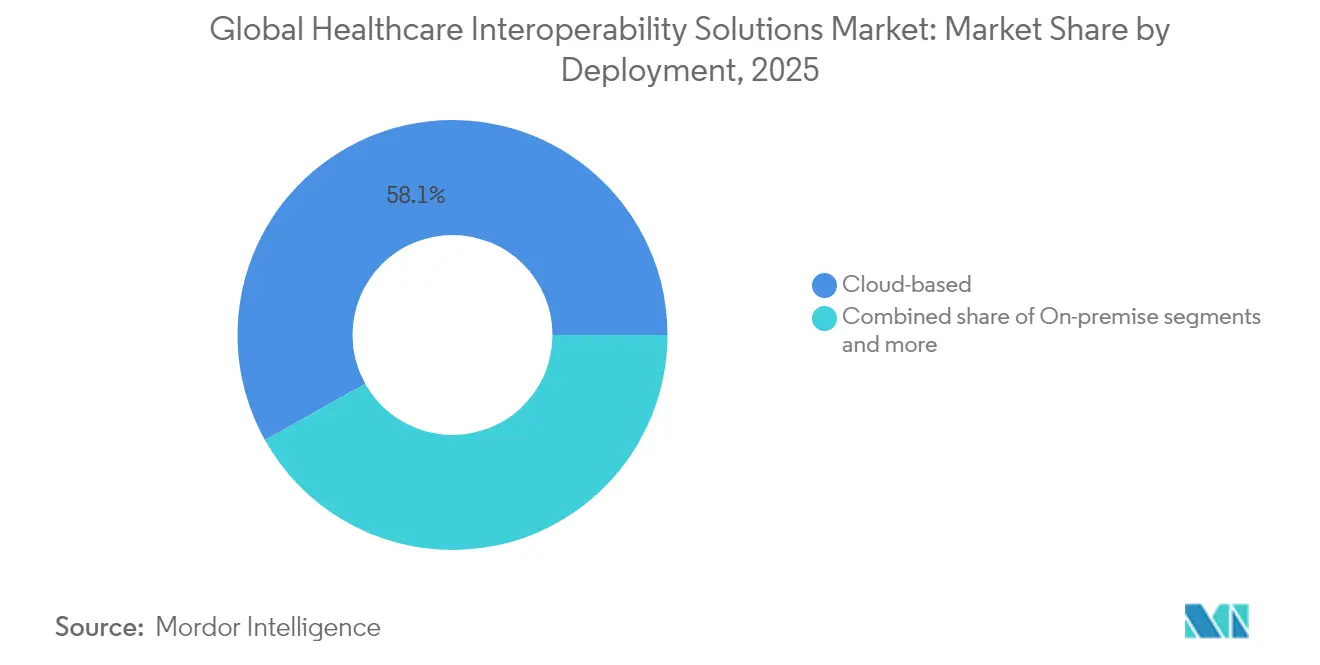

Par mode de déploiement, le cloud représentait 58,60 % de la part de marché des solutions d'interopérabilité des soins de santé en 2024 et devrait croître à 12,38 % pendant la période de prévision.

Par utilisateur final, les hôpitaux & systèmes de santé ont généré 32,75 % de la taille du marché des solutions d'interopérabilité des soins de santé en 2024 ; les payeurs représentent le groupe à la croissance la plus rapide avec un TCAC de 12,13 %.

Par géographie, l'Amérique du Nord a contribué à hauteur de 42,23 % des revenus en 2024, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 12,89 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions d'interopérabilité des soins de santé

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats réglementaires pour l'interopérabilité des dossiers de santé électroniques | +2.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Adoption croissante des technologies de l'information de santé basées sur le cloud | +1.9% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Transition vers des soins basés sur la valeur nécessitant des données intégrées | +2.1% | Amérique du Nord en premier, UE en adoption secondaire | Moyen terme (2 à 4 ans) |

| Expansion de la télésanté et de la surveillance à distance | +1.4% | Mondial, adoption accélérée après la pandémie | Court terme (≤ 2 ans) |

| Essor des places de marché de données de santé | +0.8% | Marchés principaux : Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Aide à la décision clinique pilotée par l'IA exigeant des modèles de données standardisés | +0.7% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour l'interopérabilité des dossiers de santé électroniques

Les pénalités pour blocage de l'information pouvant atteindre 1 million USD par violation ont fait de la standardisation des API un impératif au niveau du conseil d'administration, obligeant les prestataires à adopter des points de terminaison HL7 FHIR R4 conformes au 21st Century Cures Act. Le TEFCA est entré en vigueur en 2024 et a rapidement connecté plus de 625 hôpitaux via des réseaux d'information de santé qualifiés, prouvant la viabilité de l'échange de données à l'échelle nationale. La réglementation EHDS en Europe reflète cette pression en imposant la liquidité des données transfrontalières à l'aide de FHIR et de SNOMED CT, contraignant les hôpitaux à moderniser simultanément leurs intergiciels, leurs politiques de gouvernance et les compétences de leur personnel. Ces mandats accélèrent collectivement l'allocation de capital vers le marché des solutions d'interopérabilité des soins de santé.

Adoption croissante des technologies de l'information de santé basées sur le cloud

Le service FHIR de Microsoft Azure a dépassé 1 milliard d'appels API mensuels en 2024[1]Source : Microsoft, "API de soins de santé Azure," microsoft.com , démontrant des performances élastiques à grande échelle. NextGen a migré son moteur d'interface Mirth vers un service cloud géré, réduisant le temps de provisionnement de plusieurs semaines à quelques heures et diminuant les charges d'exploitation pour les hôpitaux de taille intermédiaire. Le déploiement hybride devient la norme, conservant les archives sensibles sur site tout en déportant les charges de travail analytiques vers le cloud, propulsant ainsi l'adoption au sein du marché des solutions d'interopérabilité des soins de santé.

Transition vers des soins basés sur la valeur nécessitant des données intégrées

Le CMS a finalisé une règle obligeant les plans Medicare Advantage et Medicaid à exposer des API de pré-autorisation d'ici janvier 2026, incitant les payeurs à construire des hubs d'ingestion FHIR pour la révision de l'utilisation en temps réel[2]Source : Centers for Medicare & Medicaid Services, "Règle finale sur l'interopérabilité et la pré-autorisation," cms.gov . Les organisations de soins responsables constituent désormais des lacs de données multi-sources pour surveiller les résultats et les tendances de coûts, renforçant le lien financier entre l'interopérabilité et le remboursement. En conséquence, les groupes de prestataires privilégient les solutions capables de traduire les données cliniques, de facturation et de déterminants sociaux en tableaux de bord unifiés, amplifiant la dynamique du marché des solutions d'interopérabilité des soins de santé.

Expansion de la télésanté et de la surveillance à distance

Les plateformes de surveillance des patients à distance transmettent en continu les constantes vitales dans les dossiers de santé électroniques via des pipelines conformes à la HIPAA, comme illustré dans l'architecture de référence de Microsoft pour les données de santé IoT. L'échange bidirectionnel des dossiers garantit la synchronisation instantanée des notes de consultation virtuelle avec les systèmes de soins primaires, éliminant la réconciliation manuelle et mettant en évidence les passerelles FHIR à faible latence. La demande soutenue en télésanté accélère donc les achats au sein du marché des solutions d'interopérabilité des soins de santé.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des projets d'intégration | -1.2% | Mondial, avec un impact aigu sur les petites organisations de soins de santé | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité et à la sécurité des données | -0.9% | Mondial, avec une intensité réglementaire variable selon les régions | Moyen terme (2 à 4 ans) |

| Réticence des fournisseurs à ouvrir leurs API propriétaires | -0.7% | Mondial, avec l'impact le plus fort sur les marchés dominés par des fournisseurs de dossiers de santé électroniques | Moyen terme (2 à 4 ans) |

| Cadres de gestion du consentement fragmentés | -0.5% | UE et Amérique du Nord en premier, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des projets d'intégration

Les déploiements complexes multi-établissements peuvent dépasser huit chiffres une fois la personnalisation, la migration et la formation du personnel comptabilisées. Les hôpitaux de plus petite taille n'ont pas la capacité de diluer ces dépenses en capital sur de grands volumes de patients, ce qui les oblige à des déploiements progressifs qui ralentissent la pénétration du marché des solutions d'interopérabilité des soins de santé. Les directeurs financiers doivent également financer simultanément la cybersécurité, les licences cloud et les projets pilotes d'IA, ce qui étire les budgets et allonge les cycles de vente.

Préoccupations relatives à la confidentialité et à la sécurité des données

Un record de 725 violations aux États-Unis en 2024 a souligné le risque accru lié aux surfaces d'attaque plus larges créées par les réseaux de données ouverts. Le RGPD impose des mécanismes de consentement stricts et des restrictions sur les transferts transfrontaliers, ajoutant une charge de conformité à chaque nouveau flux FHIR. Les prestataires exigent donc des journaux d'audit immuables, un chiffrement au niveau des champs et des cadres de confiance zéro, ce qui peut retarder les décisions d'achat au sein du marché des solutions d'interopérabilité des soins de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation des plateformes

Les logiciels ont contribué à hauteur de 46,02 % des revenus en 2025, car les suites intégrées regroupent la connectivité des dossiers de santé électroniques, la traduction FHIR et l'analytique dans un contrat unique, facilitant la gestion des fournisseurs et accélérant le délai de valorisation. Les plateformes / intergiciels devraient croître à un TCAC de 11,67 %, portés par les hôpitaux qui utilisent des hubs API à faible code pour connecter les flux HL7 v2 hérités aux magasins FHIR cloud. Les services restent indispensables pour la configuration, la conception de la gouvernance et le support du cycle de vie, absorbant souvent un tiers des budgets totaux.

Les modèles de tarification ont évolué des licences perpétuelles vers des abonnements basés sur les transactions, abaissant les barrières d'entrée pour les hôpitaux communautaires. Les fournisseurs d'intergiciels enveloppent désormais des portails SaaS autour de moteurs établis, offrant une préparation clé en main au TEFCA et des rapports de conformité automatisés. L'approche plateforme d'Epic illustre comment les acteurs en place défendent leurs parts en intégrant profondément l'interopérabilité dans leurs flux de travail cliniques, tandis que les fournisseurs axés sur les API tels que Redox remportent des déploiements sur de nouveaux marchés où les acheteurs recherchent la neutralité vis-à-vis des fournisseurs. Le marché des solutions d'interopérabilité des soins de santé récompense donc les fournisseurs qui combinent des outils de cartographie rapide avec des modèles réglementaires préconfigurés.

Par niveau d'interopérabilité : les normes sémantiques font évoluer le marché

L'interopérabilité structurelle détenait une part de 41,52 % en 2025, les organisations s'étant d'abord concentrées sur le routage des messages et l'échange de documents. L'interopérabilité sémantique devrait se développer à un TCAC de 12,41 % car les analyses pilotées par l'IA et les tableaux de bord de santé des populations nécessitent des données codifiées sur les différents sites de soins. HL7 FHIR R5 fait progresser la maturité sémantique en resserrant les liaisons d'ensembles de valeurs et en ajoutant un support plus riche des concepts codifiables.

Les couches fondamentales et organisationnelles restent essentielles pour le transport sécurisé et la gouvernance, mais captureront moins de croissance incrémentale. Les hôpitaux investissent dans des serveurs de terminologie, des index maîtres de patients et des moteurs de qualité des données pour unifier des vocabulaires disparates, positionnant les capacités sémantiques comme objectif ultime. En conséquence, les boîtes à outils sémantiques sont désormais intégrées dans les feuilles de route numériques de santé sur cinq ans à travers le marché des solutions d'interopérabilité des soins de santé.

Par mode de déploiement : la migration vers le cloud accélère la croissance du marché

Les déploiements cloud détenaient 58,12 % des revenus en 2025 et devraient progresser à un TCAC de 12,16 % à mesure que les prestataires pivotent vers une économie basée sur la consommation, les correctifs automatiques et le basculement redondant par zone. Le service FHIR de Microsoft Azure dépassant 1 milliard d'appels mensuels en 2024 a validé les performances hyperscale pour la messagerie clinique à haut débit. Les infrastructures sur site persistent pour les cas d'usage sensibles à la latence en imagerie et de souveraineté des données, mais de nombreux directeurs des systèmes d'information orchestrent désormais des topologies hybrides qui conservent les informations de santé protégées sur des clusters locaux tout en déportant les analyses vers des clouds régionaux. Les tableaux de bord d'abonnement qui prévoient les frais de sortie et les alertes de dérive de sécurité sont devenus des facteurs de différenciation, incitant les systèmes retardataires à rejoindre le marché des solutions d'interopérabilité des soins de santé.

La dynamique du cloud réduit les barrières en capital pour les hôpitaux communautaires tout en permettant une mise à l'échelle à l'utilisation lors des pics de santé publique. Les métriques de reprise après sinistre s'améliorent également car la réplication multi-régions est incluse dans la plupart des niveaux SaaS. Des résistances subsistent autour du verrouillage fournisseur, de sorte que les intergiciels conteneurisés pouvant migrer entre hyperscalers gagnent en attention. À mesure que les plans hybrides arrivent à maturité, les équipes d'achat exigent de plus en plus la conformité des plans au TEFCA, à l'EHDS et au RGPD dans un contrat unique, standardisant davantage les critères d'achat à travers le marché des solutions d'interopérabilité des soins de santé.

Par utilisateur final : les payeurs transforment le marché

Les hôpitaux & systèmes de santé ont généré 32,41 % des dépenses de 2025, reflétant leur besoin d'acheminer des messages à haut volume dans les environnements hospitaliers, ambulatoires et auxiliaires. Les payeurs, cependant, sont en passe d'atteindre le TCAC le plus rapide de 11,92 % car les règles du CMS exigent des API de pré-autorisation et d'accès aux patients basées sur FHIR d'ici janvier 2026. Les cliniques ambulatoires et spécialisées adoptent des moteurs d'interface SaaS à faible coût pour sécuriser les orientations et partager les résumés de consultation, tandis que les laboratoires et les pharmacies renforcent la réconciliation médicamenteuse via l'échange de commandes codées LOINC.

Les échanges d'informations de santé évoluent vers des services publics régionaux qui monétisent la gestion du consentement et la surveillance de la santé publique, attirant des financements de capital-investissement et augmentant les volumes de transactions. Pour tous les utilisateurs, les couches d'interopérabilité sémantique figurent désormais en tête des listes de souhaits car les tableaux de bord de santé des populations pilotés par l'IA reposent sur des codes normalisés. Ces dynamiques élargissent la base d'acheteurs et approfondissent la part de portefeuille au sein du marché des solutions d'interopérabilité des soins de santé.

Analyse géographique

L'Amérique du Nord a conservé une part de 41,85 % en 2025 grâce à des mandats clairs de l'ONC, un haut débit robuste et une adoption précoce du TEFCA. L'Asie-Pacifique devrait enregistrer un TCAC de 12,67 % à mesure que le programme national de transformation numérique médicale du Japon standardise les dossiers électroniques et que le plan d'interopérabilité de l'Australie finance les déploiements FHIR. La réglementation EHDS en Europe stimule la demande malgré la complexité de mise en œuvre liée au RGPD, tandis que l'Amérique du Sud et le Moyen-Orient & Afrique sont à un stade précoce mais ciblent de plus en plus les échanges d'informations de santé hébergés dans le cloud pour contourner les contraintes en capital.

Les ministères des marchés émergents adoptent souvent une tarification de services gérés pour convertir les dépenses d'investissement en charges d'exploitation, ouvrant des espaces vierges pour les fournisseurs prêts à offrir un support multilingue et des options de cloud souverain. La télésanté transfrontalière dans les blocs du Conseil de coopération du Golfe et de l'ASEAN est un autre catalyseur, poussant les acteurs régionaux vers le marché des solutions d'interopérabilité des soins de santé pour des fédérations d'identité basées sur des normes.

Paysage concurrentiel

Epic Systems et Oracle Cerner ancrent le secteur en regroupant des interfaces natives, des analyses et des modules de gestion du cycle de revenus dans des accords d'entreprise, capturant des économies de gamme qui dissuadent les décisions de remplacement à grande échelle. Pourtant, des perturbateurs axés sur les API tels que 1upHealth, Health Gorilla et Redox remportent des projets sur de nouveaux marchés où les priorités des acheteurs se concentrent sur l'agilité et la neutralité vis-à-vis des fournisseurs. InterSystems tire parti d'un héritage de plateforme de données multimodale, intégrant la synthèse par IA générative pour se différencier sur la latence et la préservation du contexte.

Les alliances stratégiques s'intensifient : les hyperscalers s'associent à des spécialistes des serveurs de terminologie, tandis que les opérateurs de télécommunications intègrent des passerelles FHIR aux périphéries 5G pour prendre en charge des services de télé-réanimation à faible latence. L'activité de fusions-acquisitions est soutenue — l'acquisition d'Edifecs par Cotiviti pour 1,2 milliard USD étend les boîtes à outils de conformité côté payeur, et l'acquisition d'Orion Health par HEALWELL étend la portée de la plateforme en Europe et en APAC. Le capital-risque favorise également les entreprises ayant des arguments TEFCA et EHDS, anticipant des coûts de changement élevés au sein du marché des solutions d'interopérabilité des soins de santé.

Les avantages concurrentiels dépendent de plus en plus de modèles de données sémantiquement riches et d'accélérateurs de conformité précertifiés. Les fournisseurs incapables d'exposer des API ouvertes ou de garantir des temps de réponse inférieurs à la seconde risquent d'être relégués à des rôles de support d'interface de niche. En conséquence, les feuilles de route produits convergent vers la cartographie à faible code, les tableaux de bord de gouvernance des coûts SaaS et les structures de données prêtes pour l'IA.

Leaders mondiaux du secteur des solutions d'interopérabilité des soins de santé

Koninklijke Philips NV

EPIC Systems Corporation

NextGen Healthcare, Inc.

Oracle Corporation (Cerner Corporation)

Koch Software Investments (Infor, Inc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : HEALWELL AI a finalisé l'acquisition de l'activité mondiale d'Orion Health

- Octobre 2024 : Netsmart, Epic et MedAllies ont lancé des flux de travail de référence en boucle fermée 360X

Périmètre du rapport sur le marché mondial des solutions d'interopérabilité des soins de santé

Selon le périmètre de ce rapport, l'interopérabilité dans les soins de santé facilite l'accès, l'intégration et l'application établis et en temps opportun des données de santé électroniques afin d'améliorer et d'optimiser les résultats de santé pour les patients. Le marché des solutions d'interopérabilité des soins de santé est segmenté par déploiement (basé sur le cloud et sur site), niveau (fondamental, structurel et sémantique), type (solutions et services), utilisateur final (prestataires de soins de santé, payeurs de soins de santé et pharmacies) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur en millions USD pour les segments ci-dessus.

| Logiciels |

| Services |

| Plateformes / Intergiciels |

| Fondamental |

| Structurel |

| Sémantique |

| Organisationnel |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Hôpitaux et systèmes de santé |

| Cliniques ambulatoires et spécialisées |

| Laboratoires |

| Pharmacies |

| Payeurs |

| Échanges d'informations de santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Plateformes / Intergiciels | ||

| Par niveau d'interopérabilité | Fondamental | |

| Structurel | ||

| Sémantique | ||

| Organisationnel | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Cliniques ambulatoires et spécialisées | ||

| Laboratoires | ||

| Pharmacies | ||

| Payeurs | ||

| Échanges d'informations de santé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des solutions d'interopérabilité des soins de santé ?

Le marché est évalué à 5,61 milliards USD en 2026.

Quel TCAC est prévu pour les solutions d'interopérabilité des soins de santé jusqu'en 2031 ?

Les analystes projettent un TCAC de 11,27 % jusqu'en 2031.

Quelle région contribue la plus grande part des dépenses ?

L'Amérique du Nord est en tête avec 41,85 % des revenus en 2025.

Qui sont les principaux fournisseurs de solutions ?

Epic Systems, Oracle Cerner, InterSystems, 1upHealth et Redox dominent les déploiements actuels.

Pourquoi les payeurs investissent-ils autant dans l'interopérabilité ?

Les règles du CMS exigent des API basées sur FHIR pour la pré-autorisation et l'accès aux patients d'ici 2026, poussant les payeurs à moderniser leurs plateformes de données.

Comment le TEFCA influence-t-il les décisions d'achat ?

Le TEFCA établit des normes d'échange nationales aux États-Unis, de sorte que les acheteurs insistent pour que les nouvelles solutions soient prêtes pour les réseaux d'information de santé qualifiés afin de pérenniser leurs investissements.

Dernière mise à jour de la page le: