Taille et part du marché de l'automatisation robotique des processus en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

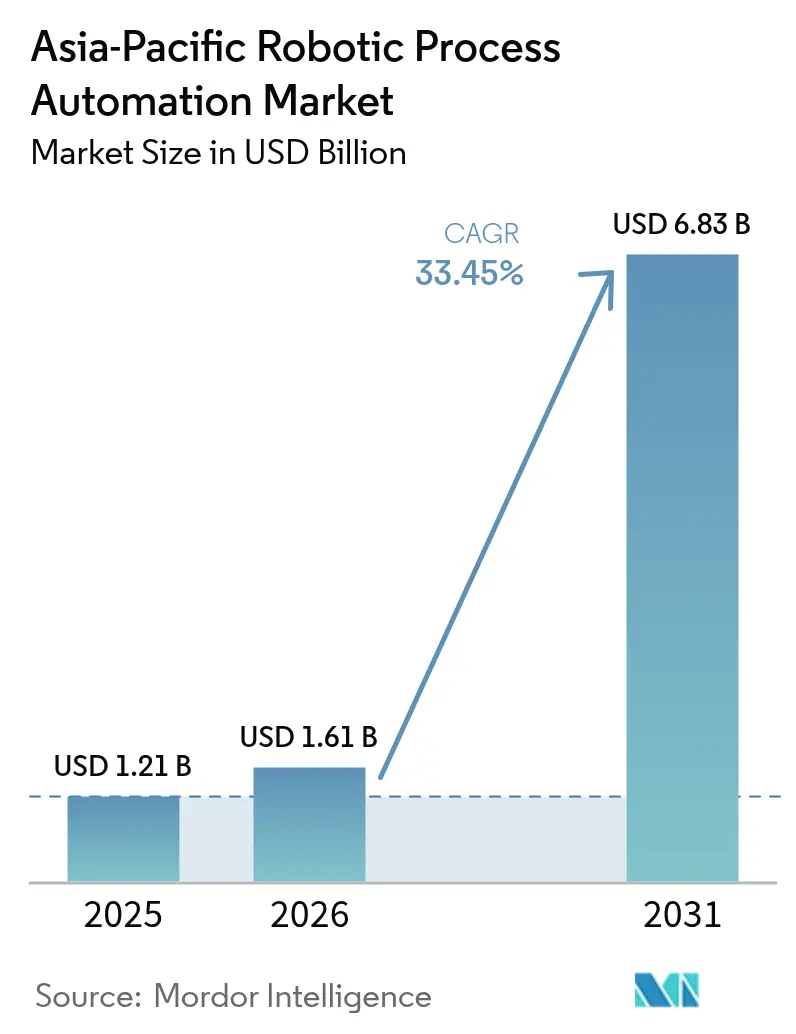

| Taille du marché de l'année de base (2025) | 1.21 Milliards de dollars |

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 6.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation robotique des processus en Asie Pacifique par Mordor Intelligence

La taille du marché de l'automatisation robotique des processus en Asie Pacifique devrait croître de 1,21 milliard USD en 2025 à 1,61 milliard USD en 2026 et devrait atteindre 6,83 milliards USD d'ici 2031, à un TCAC de 33,45 % sur la période 2026-2031. La demande s'intensifie avec les mandats gouvernementaux de numérisation, la maturité croissante du cloud et l'inflation salariale croissante qui incite les entreprises à automatiser les tâches récurrentes de back-office. Les produits logiciels continuent de détenir la part dominante, mais les revenus des services surpassent ceux des licences, les acheteurs cherchant des conseils en matière de mise en œuvre dans un environnement de plus en plus hybride et infusé d'intelligence artificielle. La concurrence entre fournisseurs s'intensifie autour des robots propulsés par l'IA générative, qui réduisent le temps de développement et élargissent la couverture des cas d'usage. En parallèle, les entrées de plateformes d'hyperscalers abaissent les barrières à la commutation, incitant les fournisseurs d'automatisation robotique des processus établis à regrouper des modules d'exploration de processus et de traitement de documents pour fidéliser leur clientèle.

Points clés du rapport

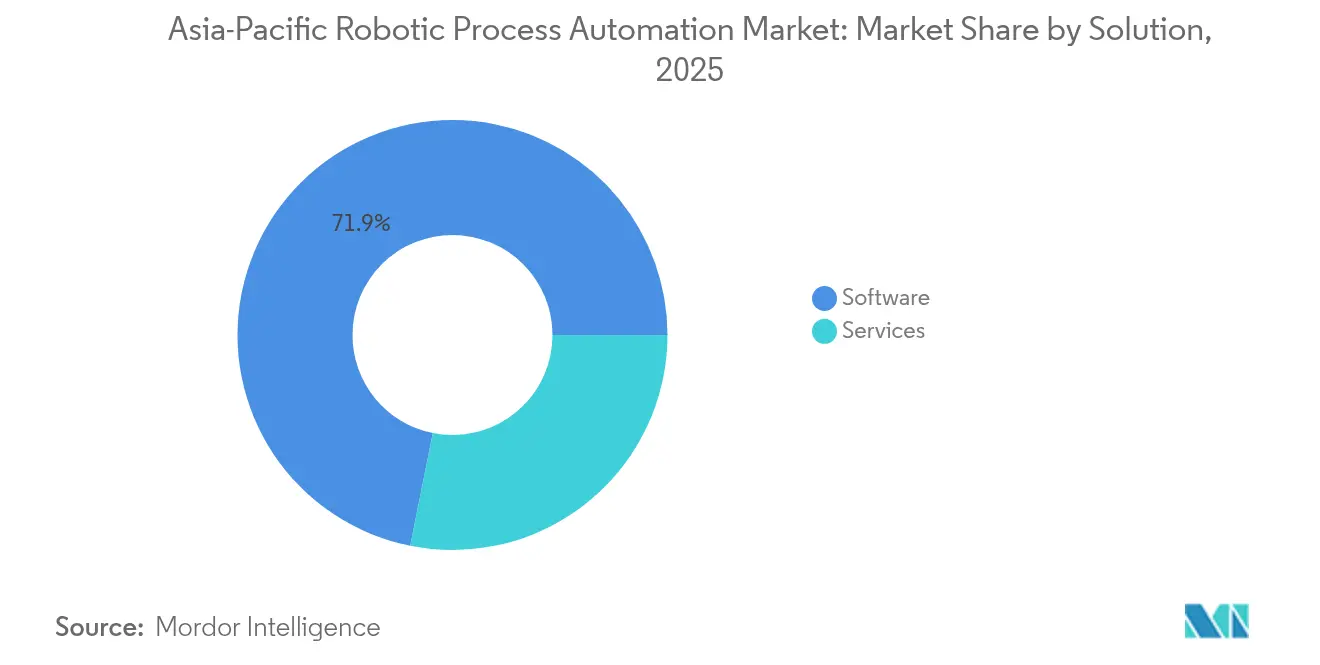

- Par solution, les logiciels ont capté 71,85 % de la part du marché de l'automatisation robotique des processus en Asie Pacifique en 2025, tandis que les services enregistrent un TCAC de 35,2 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contrôlé 60,95 % de la taille du marché de l'automatisation robotique des processus en Asie Pacifique en 2025 ; les petites et moyennes entreprises se développent à un TCAC de 34,9 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a conservé une part de 77,55 % de la taille du marché de l'automatisation robotique des processus en Asie Pacifique en 2025, tandis que les déploiements cloud s'accélèrent à un TCAC de 35,4 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a été en tête avec une part de revenus de 27,25 % en 2025 sur le marché de l'automatisation robotique des processus en Asie Pacifique ; les soins de santé et les sciences de la vie progressent à un TCAC de 34,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'automatisation robotique des processus en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux liés à la numérisation croissante | +8.2% | Chine, Inde, Japon, Singapour, Corée du Sud | Moyen terme (2-4 ans) |

| Programmes accélérés de réduction des coûts post-COVID | +7.1% | APAC mondial, concentré dans les pôles manufacturiers | Court terme (≤ 2 ans) |

| Maturité des suites d'automatisation robotique des processus cloud natives et low-code | +6.8% | Australie, Singapour, Japon, centres urbains | Moyen terme (2-4 ans) |

| Demande croissante des PME pour les robots en mode SaaS | +5.9% | Inde, Chine, marchés émergents d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Intégration d'agents autonomes propulsés par l'IA générative | +4.7% | Japon, Corée du Sud, Australie, Singapour | Long terme (≥ 4 ans) |

| Inflation des coûts de main-d'œuvre spécifique à l'APAC dans les centres de services partagés | +2.3% | Inde, Philippines, Malaisie, Viêt Nam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de numérisation croissants

Le Plan directeur numérique des entreprises de Singapour impose la numérisation des flux de travail aux fournisseurs gouvernementaux, l'Agence numérique du Japon finance des projets pilotes d'automatisation robotique des processus municipaux, et la feuille de route IA Plus de la Chine intègre des objectifs d'automatisation dans les plans quinquennaux, faisant passer le marché de l'automatisation robotique des processus en Asie Pacifique d'une adoption fondée sur le retour sur investissement à une conformité dictée par les politiques. Les cycles d'approvisionnement débutent désormais avec des listes de contrôle réglementaires, favorisant les fournisseurs qui proposent des zones cloud nationales et des bibliothèques de modèles correspondant aux formulaires réglementaires. Les intégrateurs de systèmes locaux en bénéficient, car les ministères exigent la résidence des données sur le territoire national, tandis que les fournisseurs mondiaux ouvrent des centres de données régionaux pour demeurer éligibles aux projets publics. Collectivement, ces directives soutiennent la demande de base et standardisent les empreintes minimales d'automatisation dans tous les secteurs.

Programmes accélérés de réduction des coûts post-COVID

Les usines qui ont numérisé leurs documents papier lors des perturbations de 2020 ont transformé des gains rapides en feuilles de route d'automatisation pluriannuelles. Les cas d'usage de l'automatisation robotique des processus se sont étendus de la comptabilisation des factures aux flux complets de gestion des commandes, réduisant le temps de traitement moyen des transactions de plus de 90 % dans les sites pilotes.[1]Rockwell Automation, « 9e rapport annuel sur l'état de la fabrication intelligente », ROCKWELLAUTOMATION.COM Les conseils d'administration traitent désormais l'automatisation comme un outil de couverture contre les chocs futurs de la chaîne d'approvisionnement, garantissant des investissements soutenus même après que les souvenirs immédiats de la crise se soient estompés. Les conglomérats régionaux intègrent l'automatisation dans les exercices de budgétisation à base zéro, liant les bonus des dirigeants aux économies générées par les robots, qui compensent l'inflation salariale et contribuent à l'atteinte des objectifs de marge.

Demande croissante des PME pour les robots en mode SaaS

Les garanties de prêts gouvernementales et les bons d'assistance technique couvrant jusqu'à 70 % des frais d'abonnement stimulent l'intégration des PME en Inde, en Malaisie et en Thaïlande.[2]Banque asiatique de développement, « La BAD soutient la transformation numérique des PME », ADB.ORG Les offres groupées en mode SaaS comprennent généralement des modèles prêts à l'emploi pour la correspondance des factures, les traitements de paie et l'exécution des commandes de commerce électronique, éliminant ainsi les longs ateliers de cartographie des processus. Les partenaires de distribution pivotent des développements sur mesure vers la revente de modèles à grande échelle, permettant une expansion géographique plus rapide. Cette dynamique est cruciale car les PME représentent plus de 90 % des entreprises formelles dans la région APAC, les positionnant comme le prochain moteur de croissance.

Intégration d'agents autonomes propulsés par l'IA générative

Les fournisseurs intègrent des grands modèles de langage capables d'interpréter dynamiquement des données non structurées et d'initier des actions en aval, dépassant ainsi les robots fondés sur des règles. Les banques en Corée du Sud pilotent des agents de service client qui résolvent 30 % des requêtes entrantes par e-mail sans intervention humaine. Les premiers adoptants rapportent une réduction de 25 % du carnet de commandes de maintenance des robots, car les modèles génératifs auto-réparent les ensembles d'instructions lorsque les dispositions d'interface utilisateur changent.[3]UiPath, « UiPath publie ses résultats financiers du premier trimestre de l'exercice 2026 », UIPATH.COM Bien qu'encore naissants, les robots augmentés par l'IA établissent de nouveaux critères de sélection des fournisseurs, récompensant les plateformes capables d'affiner les modèles dans le respect des contraintes nationales de confidentialité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents certifiés en automatisation robotique des processus dans les villes asiatiques de niveau 2 | -4.1% | Inde, Chine, marchés secondaires d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Lois fragmentées sur la confidentialité des données dans la région APAC | -3.8% | APAC mondial, en particulier les opérations transfrontalières | Long terme (≥ 4 ans) |

| Coût élevé de maintenance des robots dans les secteurs à héritage informatique lourd | -2.7% | Fabrication, services publics, secteurs gouvernementaux | Court terme (≤ 2 ans) |

| Faible retour sur investissement dans les secteurs à processus complexes (mines, services publics) | -1.9% | Australie, Indonésie, économies dépendantes des ressources naturelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents certifiés en automatisation robotique des processus dans les villes asiatiques de niveau 2

L'expertise en automatisation reste concentrée dans les pôles métropolitains tels que Bengaluru, Shanghai et Hô-Chi-Minh-Ville. Les entreprises qui s'étendent vers des localités de niveau 2 plus rentables se heurtent à des cycles de recrutement prolongés, les contraignant à adopter des modèles de livraison en réseau concentré ou de déploiement à distance qui alourdissent les charges de projet. Bien que les fournisseurs gèrent des académies accélérées, le temps de montée en compétences est en moyenne de six mois, prolongeant le déséquilibre entre l'offre et la demande.

Lois fragmentées sur la confidentialité des données dans la région APAC

Les clauses divergentes relatives au consentement, au stockage et au transfert transfrontalier des données prévues par la PIPL chinoise, la PDPA de Singapour et l'APPI japonaise obligent les entreprises multinationales à configurer des instances de robots séparées ou à investir dans un chiffrement sophistiqué au niveau des champs. Cette multiplicité augmente les coûts de conformité et complique la gouvernance centralisée, en particulier pour les flux de travail à forte intensité documentaire impliquant des identifiants personnels. Les fournisseurs capables de proposer des packs de conformité régionaux intégrés bénéficient d'un avantage contractuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les services se développent à mesure que la complexité de mise en œuvre augmente

Les revenus des services ont progressé plus vite que les logiciels, même si les licences représentaient encore 71,85 % de la part du marché de l'automatisation robotique des processus en Asie Pacifique en 2025. Les entreprises qui passent de robots au niveau des tâches à des programmes de travailleurs numériques à l'échelle de l'entreprise ont besoin de conseil pour la refonte des processus, les cadres de gouvernance et les audits de sécurité du cloud hybride. Plus de 45 % des nouveaux projets comprennent désormais un flux de travail de gestion du changement qui positionne les prestataires de services aux côtés des équipes RH internes.

La formation et le support constituent le sous-segment de services à la croissance la plus rapide, alimenté par des partenariats tels que celui d'UiPath avec Indosat en Indonésie, qui certifie des milliers de développeurs citoyens chaque année. À mesure que davantage de robots interagissent avec des graphes de connaissances d'entreprise, des services de renforcement continu des modèles émergent, créant des revenus récurrents. En revanche, la croissance des logiciels se modère à mesure que les licences perpétuelles cèdent la place aux offres groupées par abonnement, aplatissant les afflux des années de pointe tout en améliorant la visibilité des revenus.

Par taille d'entreprise : l'essor des PME remodèle les stratégies des fournisseurs

Les petites et moyennes entreprises se développent à un TCAC de 34,9 %, même si les grandes entreprises représentent encore 60,95 % de la taille du marché de l'automatisation robotique des processus en Asie Pacifique. Les interfaces low-code permettent aux directeurs financiers et aux responsables des opérations des PME de créer des robots sans de lourds arriérés informatiques, accélérant les déploiements de preuves de concept de plusieurs mois à quelques semaines. Les subventions gouvernementales couvrant les frais d'abonnement amplifient cette dynamique, notamment dans le cadre du programme « SME Digital Leap » de la Malaisie.

Les grandes entreprises concentrent leur attention sur les suites d'orchestration intégrant l'IA et les intégrations d'exploration de processus qui révèlent les goulots d'étranglement des systèmes à l'échelle de l'entreprise. Elles exigent de plus en plus des connecteurs indépendants des fournisseurs capables d'orchestrer des moteurs d'automatisation robotique des processus hérités, des outils de traitement de documents et des passerelles d'IA conversationnelle au sein d'un seul panneau de contrôle. Cette bifurcation pousse les éditeurs de plateformes à proposer des niveaux « allégés » pour les startups tout en réservant les modules d'IA premium aux clients du Fortune 500.

Par mode de déploiement : la dynamique du cloud remet en cause la domination du déploiement sur site

Malgré le fait que les déploiements sur site représentent encore 77,55 % de la part du marché de l'automatisation robotique des processus en Asie Pacifique en 2025, les déploiements cloud affichent un TCAC de 35,4 %. Les acteurs des télécommunications et de la fabrication préfèrent l'hébergement local pour satisfaire aux clauses de résidence des données, mais les projets en champ vierge sont lancés directement sur des logiciels en tant que service gérés par les fournisseurs pour éviter les achats de serveurs. Les banques australiennes exploitent des clouds privés virtuels sécurisés tout en tirant parti de l'élasticité du cloud public pour les environnements de test.

Des schémas d'adoption hybrides se cristallisent : le traitement des données sensibles reste derrière les pare-feux d'entreprise, tandis que les charges de travail intensives à court terme, telles que les réconciliations de fin d'année, éclatent vers des nœuds cloud. Cette configuration double minimise la latence pour les intégrations au niveau de l'atelier tout en offrant aux directeurs financiers des courbes de coûts basées sur l'utilisation. Les PME, qui ne disposent pas de budgets pour les centres de données, optent par défaut pour l'automatisation robotique des processus en mode cloud et acceptent les certifications de sécurité des fournisseurs comme garantie suffisante.

Par secteur d'utilisation final : les soins de santé en forte progression

Les soins de santé et les sciences de la vie affichent un TCAC de 34,1 %, surpassant tous les autres secteurs, car les hôpitaux automatisent l'arbitrage des réclamations, les mises à jour des dossiers médicaux électroniques et la facturation de la téléconsultation accélérée par la pandémie. Le pôle de santé de Singapour traite désormais les remboursements des patients 80 % plus rapidement après le déploiement de robots, améliorant la visibilité des flux de trésorerie. Le BFSI reste le leader en termes de revenus grâce à une part de marché de 27,25 %, en s'appuyant sur des robots pour les contrôles anti-blanchiment d'argent et les décisions instantanées sur les prêts.

La fabrication poursuit sa transformation dans le cadre de l'Industrie 4.0, en intégrant des capteurs d'atelier aux robots ERP qui génèrent automatiquement des ordres de travail de maintenance. Les opérateurs de télécommunications utilisent des robots en interne pour valider les enregistrements de cartes SIM, puis commercialisent les mêmes actifs sous forme de services d'automatisation gérés pour les clients entreprises. Les secteurs à évolution lente, tels que les mines, adoptent des cas d'usage sélectifs, principalement la mise en correspondance des bons de commande, dans l'attente que les réseaux durcis améliorent la connectivité sur le terrain.

Analyse géographique

La Chine et l'Inde dominent les dépenses absolues les plus élevées en raison de l'ampleur de leur population et des feuilles de route de transformation numérique gouvernementales qui intègrent des objectifs d'automatisation dans les politiques industrielles. Les subventions provinciales en Chine remboursent jusqu'à 40 % des investissements qualifiés en automatisation robotique des processus, poussant même les usines de taille moyenne à rechercher des robots pour la saisie de factures et la documentation douanière. La pile d'infrastructure publique numérique de l'Inde permet aux robots de se connecter directement aux portails GST et de facturation électronique, soutenant une demande durable dans les back-offices financiers.

Le Japon affiche la plus haute densité de déploiement par habitant de la région. Les collectivités municipales de Tokyo et d'Osaka exploitent collectivement plus de 10 000 robots de production, aidées par les modèles standardisés de l'Agence numérique. La Corée du Sud suit de près, le géant des télécommunications KT ayant rapporté des économies annuelles de 7,4 millions USD après un déploiement à grande échelle. Ces marchés matures mettent désormais l'accent sur l'orchestration améliorée par l'IA qui facilite les escalades vers les collaborateurs humains lors de cas limites.

L'Australie et la Nouvelle-Zélande représentent des environnements à haute maturité cloud où les régulateurs des services financiers ont clarifié les modèles de responsabilité partagée, accélérant l'adoption de l'automatisation robotique des processus en mode cloud. Singapour fait figure de vitrine régionale : des règles de données strictes mais claires, associées à des co-financements gouvernementaux, stimulent une adoption précoce qui se répand en Malaisie, en Indonésie et en Thaïlande via des centres de services partagés. Dans les économies émergentes d'Asie du Sud-Est, la pénurie de talents et la fragmentation des réglementations sur la vie privée freinent la croissance, mais les alliances entre fournisseurs et universités locales visent à combler le déficit de compétences sur l'horizon de prévision.

Paysage concurrentiel

La concentration du marché est modérée. UiPath se distingue par une plateforme de bout en bout qui regroupe l'exploration de processus, le traitement intelligent des documents et les agents d'IA, renforcée par de nouveaux partenariats avec Azure et Google Cloud. Automation Anywhere se différencie par des copilottes d'IA générative intégrés qui documentent automatiquement les flux de travail. L'accent mis par Blue Prism sur les déploiements à haute sécurité lui permet de conserver une position forte dans les comptes gouvernementaux japonais et australiens.

Les challengers régionaux, dont EdgeVerve Systems et AntWorks, exploitent des packs linguistiques locaux et des modèles sectoriels, en s'associant souvent à des opérateurs de télécommunications pour intégrer des robots dans des offres de services gérés. Les hyperscalers tels que Microsoft intègrent des modules complémentaires d'automatisation robotique des processus dans des suites low-code plus larges, pratiquant des prix agressifs pour concurrencer les moteurs autonomes. Cela brouille les frontières entre catégories mais élargit le marché total en démocratisant l'accès.

Les fusions-acquisitions restent soutenues : l'acquisition d'Alirrium par Baker Tilly fin 2024 a renforcé la portée de conseil dans les comptes fédéraux américains, et l'alliance de Robofice avec Omron en 2025 associe la réingénierie des processus de fabrication à la robotique d'atelier. Les fournisseurs se tournent de plus en plus vers la vente croisée du traitement de documents assisté par IA pour se prémunir contre la marchandisation des robots d'automatisation de tâches de base. Un espace blanc existe pour les plateformes d'automatisation de la conformité qui unifient les règles de confidentialité dans l'ensemble des juridictions de la région APAC.

Leaders du secteur de l'automatisation robotique des processus en Asie Pacifique

Automation Anywhere Inc.

AntWorks Pte Ltd.

Pegasystems Inc.

UIPath Inc.

Blue Prism Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : UBTech a remporté une commande de 250 millions RMB (35 millions USD) pour des robots humanoïdes Walker S2, soulignant la convergence de l'automatisation physique et logicielle dans les usines chinoises.

- Juin 2025 : la coentreprise de Richtech Robotics a décroché un contrat de 4 millions USD pour fournir des robots de service aux chaînes d'hôtellerie et de soins de santé en Chine.

- Mai 2025 : UiPath a lancé sa « Plateforme pour l'automatisation agentique », ajoutant des agents d'IA à l'orchestration traditionnelle de l'automatisation robotique des processus.

- Avril 2025 : Robofice et Omron se sont associés pour accélérer les services de réingénierie des processus métier axés sur la fabrication.

Périmètre du rapport sur le marché de l'automatisation robotique des processus en Asie Pacifique

L'automatisation robotique des processus (RPA) est la technologie qui permet de configurer un logiciel informatique ou un « robot » pour émuler et intégrer les actions d'un être humain interagissant au sein de systèmes numériques dans le cadre de l'exécution d'un processus métier. Les robots d'automatisation robotique des processus utilisent l'interface utilisateur pour capturer des données et manipuler des applications à l'instar des humains ; ces robots peuvent interpréter, déclencher des réponses et communiquer avec d'autres systèmes pour effectuer une grande variété de tâches répétitives.

Le marché de l'automatisation robotique des processus en Asie Pacifique est segmenté par solution (logiciels, services), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'utilisation final (TI et télécommunications, BFSI, soins de santé, commerce de détail, mines, fabrication) et par pays.

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Logiciels | |

| Services | Conseil |

| Mise en œuvre et intégration | |

| Formation et support |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| BFSI |

| TI et télécommunications |

| Soins de santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Fabrication |

| Mines et ressources naturelles |

| Services publics et énergie |

| Gouvernement et secteur public |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par solution | Logiciels | |

| Services | Conseil | |

| Mise en œuvre et intégration | ||

| Formation et support | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation final | BFSI | |

| TI et télécommunications | ||

| Soins de santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Mines et ressources naturelles | ||

| Services publics et énergie | ||

| Gouvernement et secteur public | ||

| Autres | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'automatisation robotique des processus en Asie Pacifique ?

Il a atteint 1,61 milliard USD en 2026 et devrait grimper à 6,83 milliards USD d'ici 2031, avec une expansion à un TCAC de 33,45 %.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les soins de santé et les sciences de la vie affichent la croissance la plus rapide avec un TCAC de 34,1 % grâce à la numérisation des réclamations et à l'automatisation de la facturation de la télémédecine.

Les déploiements cloud dépassent-ils les robots déployés sur site ?

Les nouveaux projets privilégient les modèles cloud, ce qui se traduit par un TCAC de 35,4 % pour le cloud, même si le déploiement sur site détient encore une part de 77,55 % issue des déploiements antérieurs.

Qu'est-ce qui freine l'adoption dans les villes de niveau 2 ?

La pénurie de talents certifiés en automatisation robotique des processus prolonge les délais de mise en œuvre et accroît la dépendance aux équipes de livraison à distance.

Comment l'IA générative influence-t-elle la sélection des plateformes ?

Les acheteurs accordent de plus en plus la priorité aux suites qui intègrent des grands modèles de langage pour les robots auto-réparateurs et les agents autonomes, élevant les plateformes prêtes pour l'IA au-dessus des moteurs d'automatisation de tâches de base.

Dernière mise à jour de la page le: