Taille et part du marché de l'Automatisation Robotique des Processus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.12 Milliards de dollars |

| Taille du Marché (2031) | 28.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.64% CAGR |

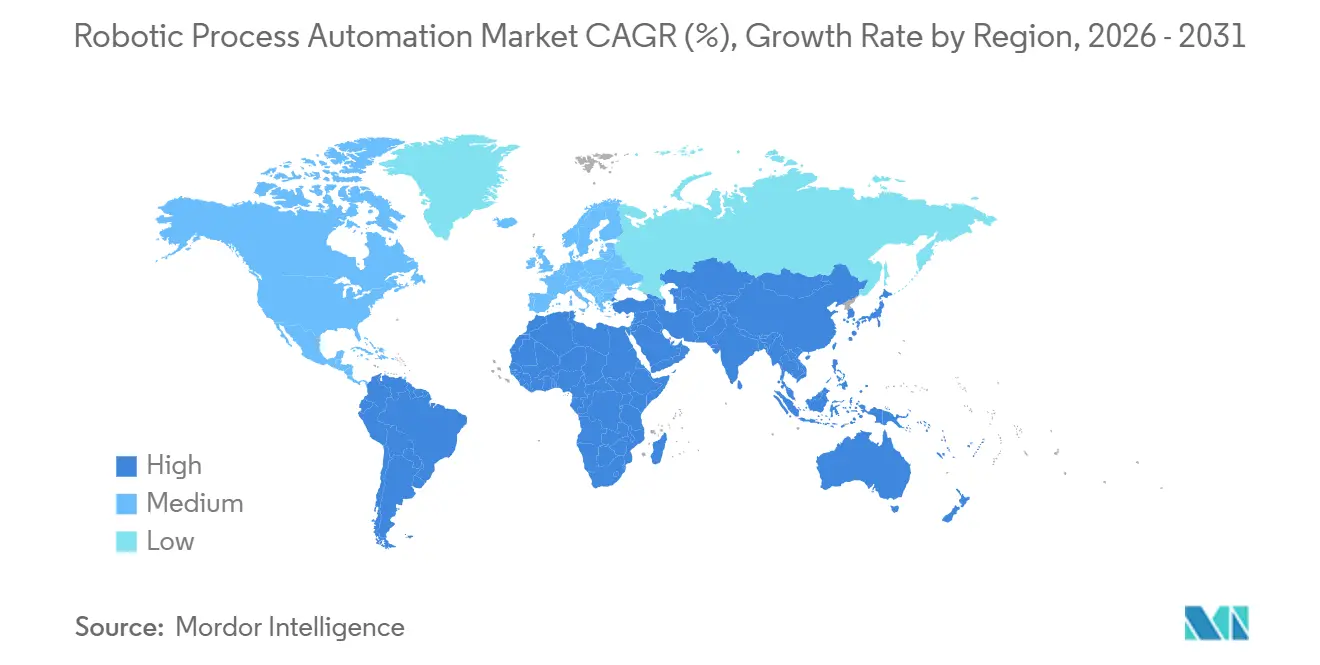

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'Automatisation Robotique des Processus par Mordor Intelligence

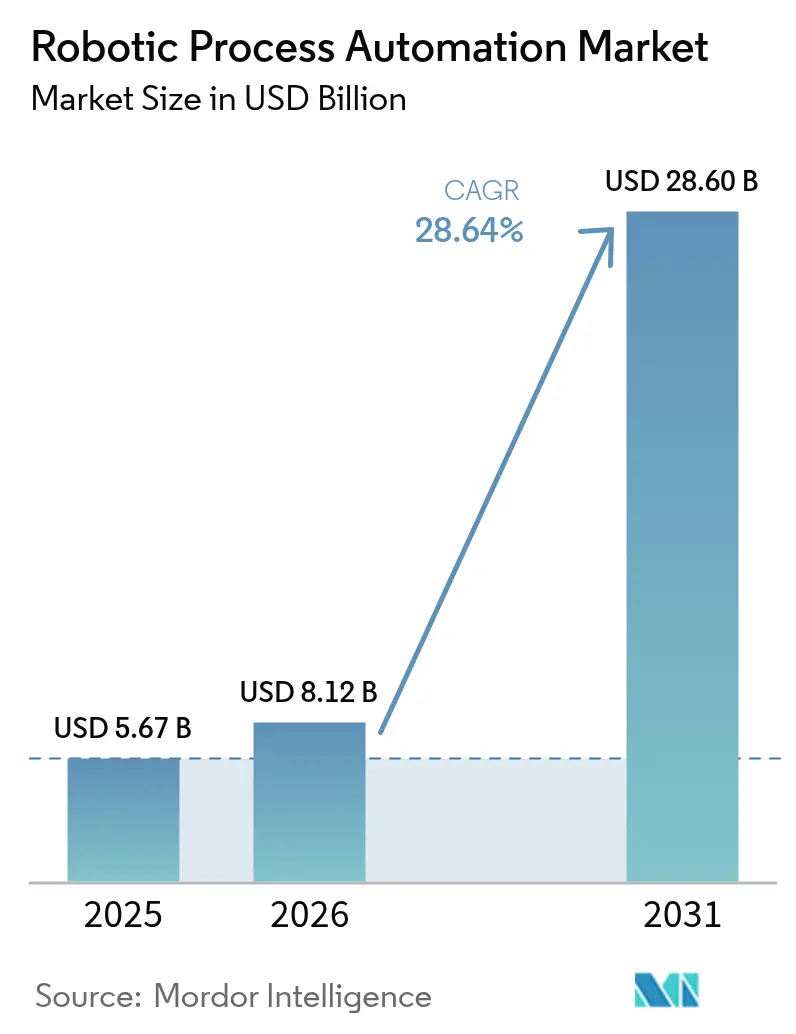

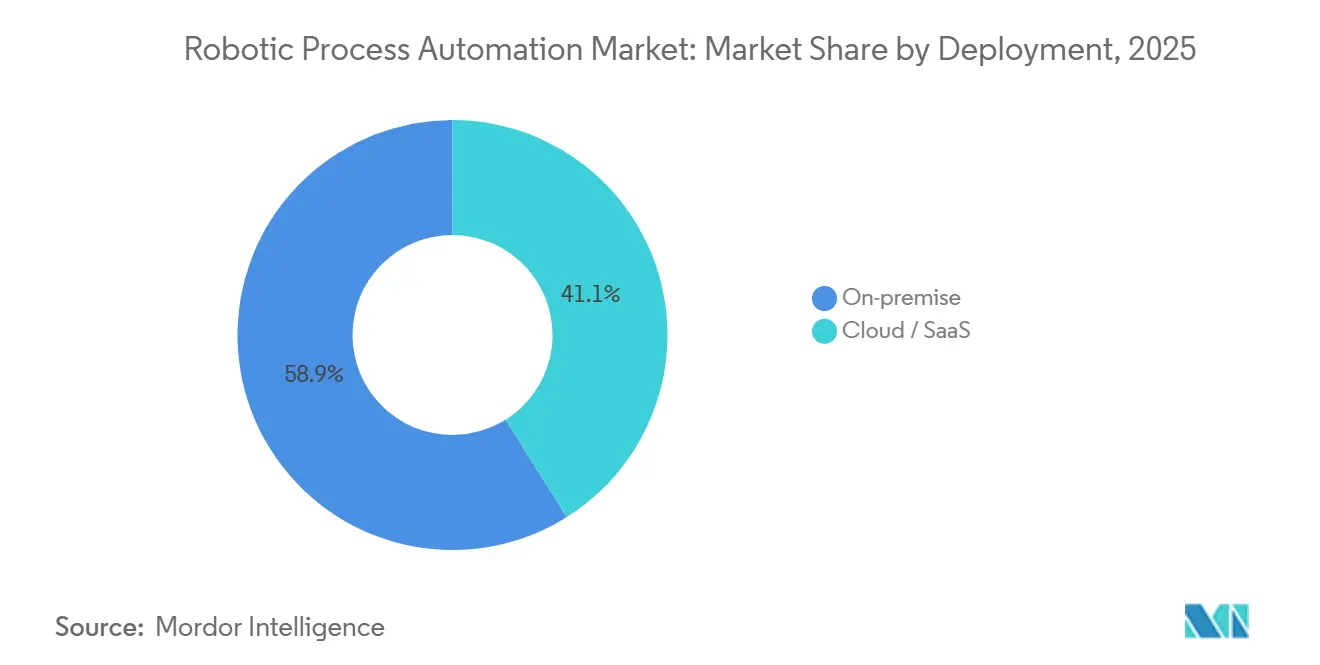

La taille du marché de l'Automatisation Robotique des Processus devrait s'étendre de 5,67 milliards USD en 2025 et 8,12 milliards USD en 2026 à 28,60 milliards USD d'ici 2031, enregistrant un TCAC de 28,64 % entre 2026 et 2031. L'essor des fonctions d'IA générative comprime les cycles de conception de robots de plusieurs semaines à quelques heures, rendant l'automatisation économiquement attractive même pour les processus de courte durée. Les licences à la demande disponibles sur les places de marché des hyperscalers permettent aux acheteurs du marché intermédiaire de valider le retour sur investissement sans s'engager sur des licences perpétuelles. Les mandats de conformité tels que la loi sur la résilience opérationnelle numérique (DORA) de l'Union européenne et le renforcement de l'application de la loi HIPAA aux États-Unis obligent les institutions financières et les prestataires de soins de santé à maintenir des pistes d'audit immuables, accélérant la demande de robots basés sur des règles et de robots cognitifs. Bien que les déploiements sur site aient conservé 58,92 % des revenus de 2025, les modèles cloud et SaaS progressent à un rythme proche du taux de croissance global, les fournisseurs intégrant directement des grands modèles de langage dans les consoles d'orchestration.

Principaux enseignements du rapport

- Par déploiement, les installations sur site ont dominé avec 58,92 % des revenus de 2025, tandis que le cloud/SaaS devrait se développer à un TCAC de 29,03 % jusqu'en 2031.

- Par composant de solution, les plateformes logicielles ont capté 65,43 % des dépenses de 2025 ; les services devraient croître à un TCAC de 28,71 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 70,12 % de l'adoption en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 28,72 %.

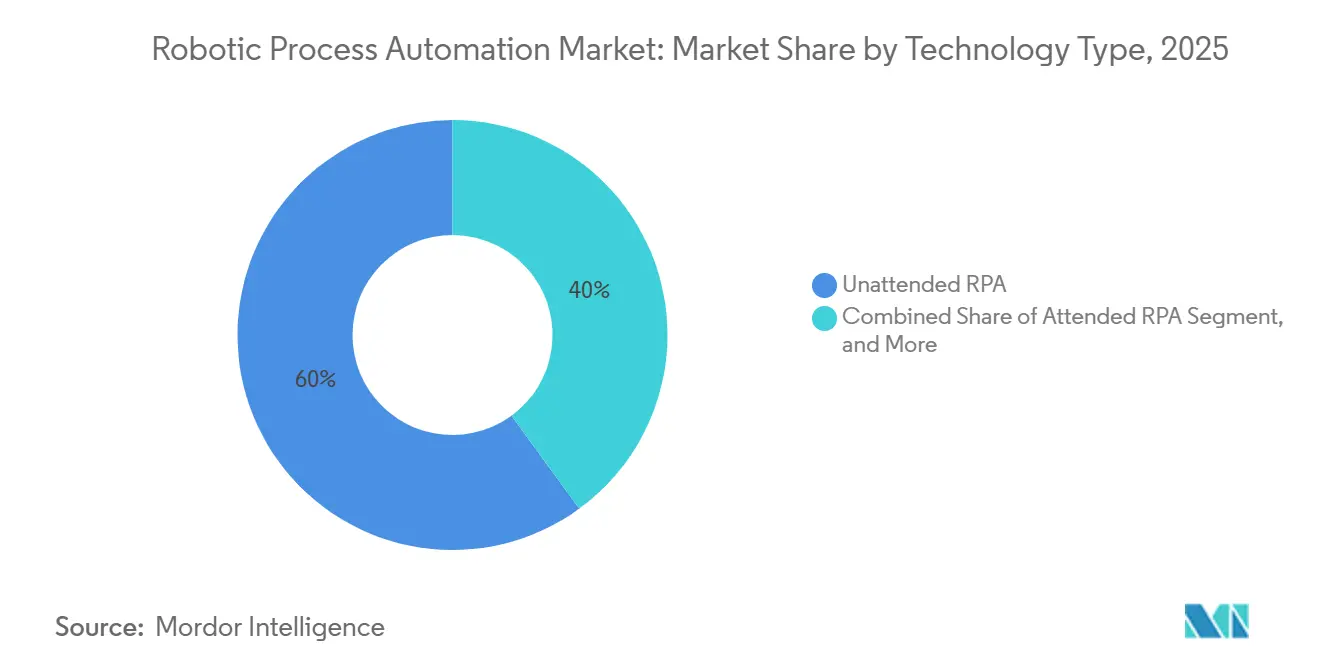

- Par type de technologie, les robots non assistés ont détenu 60,04 % des revenus de 2025 et le RPA intelligent devrait progresser à un TCAC de 29,12 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a représenté 27,89 % de la demande de 2025 ; la santé est le segment à la croissance la plus rapide avec un TCAC de 30,89 %.

- Par géographie, l'Amérique du Nord a détenu 39,62 % des revenus de 2025, et l'Asie-Pacifique est positionnée pour un TCAC de 30,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'Automatisation Robotique des Processus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation de l'exécution des commandes omnicanal dans la distribution | +4.8% | Mondial (Amérique du Nord, Europe en tête) | Moyen terme (2-4 ans) |

| Adoption par les PME de plateformes RPA natives dans le cloud | +5.2% | Mondial (Asie-Pacifique, Amérique du Sud en accélération) | Court terme (≤2 ans) |

| Assistants de conception de robots propulsés par l'IA générative | +6.1% | Amérique du Nord, Europe en tête ; Asie-Pacifique suit | Court terme (≤2 ans) |

| Robots à la demande sur les places de marché des hyperscalers | +3.9% | Mondial | Moyen terme (2-4 ans) |

| Automatisation axée sur la conformité post-DORA et HIPAA | +5.4% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Pénuries mondiales de talents dans les centres de services partagés | +4.3% | Amérique du Nord, Europe, pôles d'externalisation des processus métier en Inde | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Automatisation de l'exécution des commandes omnicanal dans la distribution

Les marges du commerce de détail restent sous pression, les acheteurs exigeant une livraison le jour même, un retrait en bordure de trottoir et des retours sans friction, ce qui stimule la demande sur le marché de l'Automatisation Robotisée des Processus. Les robots comblent les lacunes entre les systèmes disparates de gestion des commandes, de gestion des entrepôts et de transport, sans imposer une remise à plat coûteuse des ERP. L'IA générative résume désormais les demandes clients non structurées en champs structurés et prédit les risques de rupture de stock à partir des historiques de ventes. Les connecteurs préconfigurés pour Shopify et les principaux transporteurs du dernier kilomètre réduisent les délais d'intégration, ce qui favorise les éditeurs cloud natifs proposant une tarification par abonnement alignée sur les pics de volume saisonniers. Les cycles plus rapides qui en résultent génèrent des améliorations mesurables du besoin en fonds de roulement pour les détaillants omnicanaux.

Adoption par les PME de plateformes RPA natives dans le cloud

Historiquement, les besoins en acquisition de serveurs et en talents spécialisés dissuadaient les petites entreprises d'adopter des solutions d'Automatisation Robotisée des Processus. Des concepteurs basés sur navigateur et des niveaux d'abonnement inférieurs à 10 000 USD par an permettent désormais aux responsables financiers et RH sans expertise en codage de lancer des robots en production en quelques jours. L'intégration de Microsoft Power Automate avec Microsoft 365 apporte des fonctionnalités de base assistées et non assistées à plus de 400 millions d'utilisateurs commerciaux d'Office 365.[1]Microsoft, "Tarification de Power Automate," microsoft.com Le risque de résiliation reste plus élevé dans le segment des PME, car la volatilité des processus perturbe les scripts des robots ; les éditeurs atténuent toutefois ce risque grâce à une logique d'auto-réparation et à des bibliothèques de modèles.

Assistants de conception de robots propulsés par l'IA générative

Les grands modèles de langage convertissent les invites en langage naturel en étapes de flux de travail, réduisant le temps de preuve de concept de plus de huit semaines à moins de trois. Par exemple, UiPath Autopilot convertit une demande en anglais courant « extraire les données de facture et les publier dans l'ERP » en un processus exécutable en quelques minutes.[2]UiPath, "Page produit Autopilot," uipath.com Les entreprises bénéficient d'une moindre dépendance à l'égard des développeurs RPA rares et d'un carnet d'automatisation élargi alimenté par les utilisateurs métier. Les couches de bac à sable, de test et d'explicabilité gagnent en importance afin que les étapes probabilistes pilotées par l'IA ne violent pas les politiques de conformité.

Robots à la demande sur les places de marché des hyperscalers

Le référencement des robots sur AWS Marketplace et des vitrines similaires permet aux acheteurs de mesurer leur utilisation dans le même cycle de facturation que leurs charges de travail cloud plus larges, soutenant ainsi la croissance du marché de l'Automatisation Robotisée des Processus (ARP). Les entreprises augmentent leur capacité pour les clôtures de fin de trimestre ou les pics de commandes des fêtes, puis la réduisent pour maîtriser le coût total de possession. La tarification transparente à l'heure et les évaluations par étoiles intensifient la concurrence entre les éditeurs, tandis que l'intégration étroite avec AWS Lambda ou Azure Functions accroît les coûts de migration et favorise la fidélité aux hyperscalers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pannes persistantes des robots dues aux changements d'interface utilisateur | -3.2% | Mondial | Court terme (≤2 ans) |

| Surveillance de la gouvernance et de l'éthique des robots non assistés | -2.1% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Coût de migration élevé depuis les suites RPA héritées | -1.8% | Mondial | Long terme (≥4 ans) |

| Faible standardisation des processus dans les marchés émergents | -2.4% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pannes persistantes des robots dues aux changements d'interface utilisateur

Les mises à jour fréquentes des ERP, CRM et portails web modifient les identifiants d'éléments sur lesquels s'appuient les robots, forçant des réécritures de scripts. Des enquêtes indiquent que 40 % des robots nécessitent une maintenance mensuelle, consommant jusqu'à un cinquième de la capacité des équipes d'automatisation. Les sélecteurs de vision par ordinateur et la logique d'auto-réparation réduisent mais n'éliminent pas les pannes, en particulier dans les applications monopages construites sur React ou Angular. Les temps d'arrêt lors des réparations érodent les économies réalisées qui justifiaient les budgets d'automatisation en premier lieu.

Surveillance de la gouvernance et de l'éthique des robots non assistés

Les robots non assistés effectuent des transactions à haute valeur sans supervision humaine, soulevant des questions de responsabilité en cas d'erreurs. Les régulateurs et les auditeurs internes exigent des matrices de responsabilité claires et des journaux d'activité détaillés. À mesure que les composants cognitifs introduisent un raisonnement probabiliste, les attentes en matière d'explicabilité augmentent, et les tâches à haut risque restent réservées aux modèles assistés ou avec intervention humaine. Les couches de gouvernance supplémentaires ralentissent la vitesse de déploiement et alourdissent les frais généraux de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : le cloud progresse à mesure que les entreprises migrent leurs plateformes

En 2025, les déploiements sur site ont conservé 58,92 % des revenus du marché de l'Automatisation Robotisée des Processus, car les entreprises fortement réglementées accordaient de la valeur au contrôle de la résidence des données et à l'intégration étroite avec les systèmes ERP hérités. Les banques nord-américaines et les prestataires de soins de santé européens citent fréquemment les considérations relatives à la souveraineté des données comme des obstacles persistants à la migration vers le cloud. Néanmoins, la taille du marché de l'Automatisation Robotisée des Processus attribuable aux abonnements cloud devrait croître à un CAGR de 29,03 %, aidée par les centres de données régionaux des hyperscalers et les clés de chiffrement gérées par les clients. Les entreprises qui transfèrent leurs charges de travail vers AWS, Azure ou Google Cloud privilégient désormais une automatisation à mise à l'échelle élastique, de sorte que la capacité des robots corresponde aux pics de transactions, ce qui réduit les coûts de licences inactives.

Les stratégies hybrides dominent le moyen terme sur le marché de l'Automatisation Robotisée des Processus. Les entreprises logistiques maintiennent les robots qui traitent les documents douaniers sur des serveurs locaux, tout en déplaçant les robots de traitement des factures vers des environnements SaaS pour un accès mondial. Les éditeurs répondent avec des consoles unifiées qui orchestrent les robots sur site et dans le cloud depuis un tableau de bord unique, rendant le choix de déploiement largement invisible pour les responsables de processus. Les éditeurs cloud, quant à eux, intègrent des modèles de langage pré-entraînés pour lire les factures ou classer les e-mails, créant des opportunités de vente incrémentielle tout en renforçant l'adhérence à la plateforme. Ces évolutions érodent progressivement la part des déploiements sur site, même dans les secteurs conservateurs, positionnant le cloud comme l'architecture par défaut à la fin de la période de prévision.

Par composant de solution : les services progressent à mesure que la complexité augmente

Les licences logicielles représentaient 65,43 % de la part du marché de l'Automatisation Robotisée des Processus en 2025, car les acheteurs privilégiaient initialement l'acquisition d'outils pour lancer rapidement des robots pilotes. Cependant, à mesure que les parcs d'automatisation passent de quelques dizaines à plusieurs centaines de robots, les entreprises ont besoin de guides de gouvernance, d'analyses de performance et de feuilles de route d'amélioration continue. En conséquence, le segment des services devrait afficher un CAGR de 28,71 % d'ici 2031, dépassant le segment des plateformes et faisant évoluer les mix de revenus des éditeurs vers des revenus de conseil récurrents.

Les intégrateurs de systèmes proposent de plus en plus des contrats basés sur les résultats, liant les honoraires aux réductions des délais de traitement ou aux économies réalisées, alignant ainsi les incitations sur la valeur client. Les éditeurs de plateformes répondent en acquérant des cabinets de conseil spécialisés pour internaliser les compétences de mise en œuvre aux côtés de l'ingénierie produit. Les programmes d'automatisation couvrent désormais la finance, les RH, la chaîne d'approvisionnement et l'expérience client, chacun ayant des besoins distincts en matière de conformité et de gestion du changement. Les partenaires de services qui proposent des accélérateurs, des robots préconfigurés, des scripts de test et des modèles de gouvernance réduisent le temps de déploiement total, les rendant indispensables à la réalisation des bénéfices à grande échelle sur le marché de l'Automatisation Robotisée des Processus.

Par taille d'entreprise : les PME accélèrent leur adoption

Les grandes organisations ont consommé 70,12 % du marché de l'Automatisation Robotique des Processus en 2025, car les mandats des centres de services mondiaux et les budgets informatiques importants ont permis le déploiement de 500 à 2 000 robots dans plusieurs régions. Les efforts se concentrent sur le remplacement des tâches répétitives de finance et d'approvisionnement pour compenser les pénuries de talents et la hausse des salaires. Les PME, cependant, devraient afficher un TCAC de 28,72 % jusqu'en 2031, signalant une tendance à la démocratisation au sein du secteur de l'Automatisation Robotique des Processus.

Les niveaux d'abonnement basés sur le cloud inférieurs à 500 USD par mois, associés à des concepteurs intuitifs par glisser-déposer, mettent l'automatisation à la portée des contrôleurs financiers et des responsables RH sans expertise en codage. Les premiers succès, tels que la réduction des cycles de rapprochement des factures de deux jours à deux heures, génèrent un soutien de la direction pour des expansions progressives. Les fournisseurs captent cette croissance de longue traîne en proposant des éditions communautaires gratuites, des formations de type académie et des modèles prêts à l'emploi sur les places de marché qui minimisent les délais de démarrage.

Par type de technologie : le RPA intelligent gagne des parts

Les robots non assistés ont dominé 60,04 % des revenus de 2025, car le traitement automatisé des rapprochements et des migrations de données offre les économies de main-d'œuvre les plus directes. Simultanément, les robots intelligents et cognitifs devraient enregistrer un TCAC de 29,12 %, augmentant leur proportion de la taille du marché de l'Automatisation Robotique des Processus à mesure que les entreprises ingèrent des dossiers médicaux non structurés, des documents de chaîne d'approvisionnement et des contrats juridiques.

Les composants de traitement du langage naturel et de vision par ordinateur acheminent les e-mails des clients, extraient les données des connaissements et valident les étiquettes d'expédition, le tout sans saisie humaine. La convergence entre les architectures assistées et non assistées est croissante : un agent de centre de contact peut transmettre un dossier complété à un flux de travail non assisté qui clôture les enregistrements du back-office pendant la nuit. L'orchestration unifiée garantit que le suivi des erreurs et les pistes d'audit restent centralisés, renforçant la proposition de plateforme pour les fournisseurs capables d'harmoniser tous les types de robots.

Par secteur d'utilisation final : la santé mène la croissance

Les entités BFSI ont représenté 27,89 % des dépenses de 2025, car les contrôles anti-blanchiment d'argent, les flux de travail d'origination de prêts et les rapports réglementaires se prêtent bien à l'automatisation basée sur des règles. Pourtant, la santé devrait afficher le TCAC le plus rapide à 30,89 %, reflétant les mandats d'interopérabilité qui obligent les payeurs et les prestataires à extraire et normaliser les données des dossiers de santé électroniques. La part de marché de l'Automatisation Robotique des Processus associée au traitement des demandes de remboursement en santé devrait donc s'élargir tout au long de la période de prévision.

Les hôpitaux déploient des robots qui collectent les détails des autorisations préalables, planifient les rendez-vous des patients et rapprochent les données du cycle de revenus. Les payeurs automatisent les mises à jour d'inscription et l'adjudication des demandes de remboursement, aidés par des robots qui ingèrent des données au format 837 et appliquent des règles de politique. Les détaillants, les fabricants, les opérateurs de télécommunications et les gouvernements continuent également de déployer des robots axés sur l'allocation des stocks, les formulaires de contrôle qualité, le provisionnement des réseaux et les files d'attente de services aux citoyens, élargissant la portée verticale et rendant les meilleures pratiques intersectorielles plus transférables.

Analyse géographique

L'Amérique du Nord a généré 39,62 % des revenus du marché de l'Automatisation Robotique des Processus en 2025. Les banques américaines utilisent des robots pour rationaliser les enquêtes anti-blanchiment d'argent, tandis que les payeurs de soins de santé compensent les pénuries de personnel en automatisant l'adjudication des demandes de remboursement et les vérifications d'éligibilité. Les institutions financières canadiennes adoptent des robots pour respecter les directives de résilience opérationnelle similaires à la DORA européenne, et les prestataires d'externalisation des processus métier mexicains tirent parti de l'automatisation pour préserver leur compétitivité face aux concurrents de délocalisation de proximité. Bien que la pénétration des entreprises dépasse 60 % parmi les entreprises du Fortune 500, les organisations du marché intermédiaire et du secteur public restent sous-desservies, maintenant un potentiel de croissance régionale à deux chiffres.

L'Asie-Pacifique devrait afficher un TCAC de 30,72 % jusqu'en 2031, les géants de l'externalisation des processus métier indiens intégrant l'automatisation basée sur les résultats dans les services gérés, le Japon compensant les déficits de main-d'œuvre démographiques avec des robots assistés pour les services publics, et les exportateurs chinois automatisant les rapports douaniers et de contrôle qualité pour se conformer aux réglementations d'importation occidentales. L'Australie, la Corée du Sud et les économies d'Asie du Sud-Est adoptent des plateformes délivrées dans le cloud à mesure que les hyperscalers ajoutent des zones de disponibilité régionales, réduisant la latence et facilitant les préoccupations relatives à la souveraineté des données. Les interfaces en langue locale et les partenariats avec des intégrateurs de systèmes régionaux accélèrent l'adoption parmi les entreprises de taille moyenne.

L'Europe maintient une base installée importante, portée par des investissements motivés par la DORA en Allemagne, au Royaume-Uni et en France. Les préférences pour les déploiements sur site persistent en raison du RGPD et des lois nationales sur la confidentialité, mais les initiatives de cloud souverain accélèrent la transition vers le SaaS. Les centres de services partagés d'Europe de l'Est en Pologne et en Roumanie déploient des robots pour compenser la hausse des coûts de main-d'œuvre, reproduisant les schémas nord-américains antérieurs. Les régions émergentes — Amérique du Sud, Moyen-Orient et Afrique — représentent une part plus modeste de la taille du marché de l'Automatisation Robotique des Processus, mais affichent une adoption accélérée dans les secteurs bancaire, pétrolier et gazier, et de la numérisation du secteur public, souvent par le biais d'alliances avec des intégrateurs locaux qui associent les robots à des conseils en standardisation des processus.

Paysage concurrentiel

Les cinq plus grands fournisseurs — UiPath Inc., Automation Anywhere Inc., SS&C Blue Prism Ltd., Microsoft Corp. et Pegasystems Inc. — ont détenu une part majeure des revenus de 2025, indiquant un secteur modérément concentré. Les hyperscalers brouillent les frontières en intégrant des environnements d'exécution de robots dans des services d'infrastructure plus larges, tandis que des frameworks open source tels que Robocorp introduisent des alternatives rentables pour les équipes dirigées par des développeurs. Les acteurs établis se différencient en intégrant des modules d'exploration de processus, de compréhension de documents et des co-pilotes d'IA qui traduisent les demandes en langage courant en flux de travail exécutables, réduisant ainsi le coût total de possession pour les clients recherchant une automatisation intelligente de bout en bout.

Les feuilles de route technologiques mettent désormais l'accent sur les robots auto-réparateurs et l'IA explicable. Les brevets d'UiPath couvrent des sélecteurs de vision par ordinateur qui reconnaissent le contexte visuel plutôt que des balises HTML fragiles, tandis qu'Automation Anywhere investit dans des algorithmes d'apprentissage par renforcement qui optimisent les chemins de gestion des exceptions.[3]Office des brevets et des marques des États-Unis, Base de données des brevets,

uspto.gov Les marchés se segmentent également verticalement ; les fournisseurs publient des robots préconfigurés pour les demandes d'assurance, les soumissions pharmaceutiques ou la gestion des commandes des opérateurs de télécommunications, raccourcissant les cycles de déploiement et commandant des prix premium. Les spécialistes régionaux tels qu'EdgeVerve en Inde, Laiye en Chine et Rocketbot en Amérique latine remportent des contrats où la connaissance réglementaire locale et le support linguistique pèsent lourd.

Les modèles de tarification évoluent vers une facturation basée sur la consommation. Blue Prism Cloud sur AWS Marketplace facture à l'heure d'exécution des robots, alignant les coûts sur les pics de transactions et élargissant la demande adressable parmi les acheteurs averses au risque. Microsoft regroupe le RPA avancé avec Microsoft 365 E5, exerçant une pression sur les fournisseurs autonomes en termes d'économies de suite globale. Les investissements stratégiques, comme les 200 millions USD de Salesforce Ventures dans Automation Anywhere, soulignent l'intégration dans l'écosystème comme levier concurrentiel. Le secteur équilibre donc l'étendue de la plateforme, la profondeur verticale et la flexibilité commerciale comme principaux vecteurs de différenciation.

Leaders du secteur de l'Automatisation Robotique des Processus

-

UiPath Inc.

-

Automation Anywhere Inc.

-

SS&C Blue Prism Ltd.

-

NICE Ltd. (Robotic Automation)

-

Pegasystems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : UiPath a lancé Autopilot pour tous, intégrant la conception de robots par IA générative dans sa plateforme pour permettre aux non-codeurs de créer des automatisations via des invites en langage naturel.

- Janvier 2026 : Microsoft a ajouté les fonctionnalités Premium de Power Automate aux abonnements Microsoft 365 E5 sans frais supplémentaires, intégrant le RPA assisté et non assisté directement dans les flux de travail Office.

- Décembre 2025 : Automation Anywhere a obtenu un investissement de 200 millions USD de Salesforce Ventures pour co-développer des connecteurs d'automatisation du cycle prospect-à-encaissement pour les instances Salesforce CRM.

- Novembre 2025 : SS&C Blue Prism a dévoilé une tarification basée sur la consommation sur AWS Marketplace, permettant aux utilisateurs de payer à l'heure d'exécution des robots.

Périmètre du rapport mondial sur le marché de l'Automatisation Robotique des Processus

Le marché de l'Automatisation Robotique des Processus (RPA) connaît une croissance significative en raison de la demande croissante d'automatisation dans divers secteurs. Les organisations adoptent des solutions RPA pour améliorer l'efficacité opérationnelle, réduire les coûts et améliorer la précision dans les tâches répétitives. L'intégration de technologies avancées, telles que l'intelligence artificielle et l'apprentissage automatique, stimule davantage l'adoption du RPA à l'échelle mondiale.

Le rapport sur l'Automatisation Robotique des Processus est segmenté par déploiement (sur site, Cloud/SaaS), composant de solution (logiciel, services), taille d'entreprise (PME, grandes entreprises), type de technologie (RPA assisté, RPA non assisté, RPA intelligent/cognitif), secteur d'utilisation final (BFSI, informatique et télécommunications, santé, distribution et biens de consommation courante, fabrication, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud / SaaS |

| Logiciel (plateformes et licences) |

| Services (mise en œuvre, centre d'excellence, support) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| RPA assisté |

| RPA non assisté |

| RPA intelligent / cognitif |

| BFSI |

| Informatique et télécommunications |

| Santé |

| Distribution et biens de consommation courante |

| Fabrication |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Cloud / SaaS | ||

| Par composant de solution | Logiciel (plateformes et licences) | |

| Services (mise en œuvre, centre d'excellence, support) | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par type de technologie | RPA assisté | |

| RPA non assisté | ||

| RPA intelligent / cognitif | ||

| Par secteur d'utilisation final | BFSI | |

| Informatique et télécommunications | ||

| Santé | ||

| Distribution et biens de consommation courante | ||

| Fabrication | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'Automatisation Robotique des Processus d'ici 2031 ?

Les prévisions indiquent que le marché atteindra 28,60 milliards USD d'ici 2031, en hausse par rapport à 8,12 milliards USD en 2026.

Quel modèle de déploiement connaît la croissance la plus rapide dans l'Automatisation Robotique des Processus ?

Les abonnements cloud et SaaS devraient croître à un TCAC de 29,03 % entre 2026 et 2031, à mesure que les entreprises migrent vers les clouds des hyperscalers.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour le RPA ?

Les mandats d'interopérabilité et les arriérés administratifs poussent les payeurs et les prestataires à automatiser les demandes de remboursement, les autorisations préalables et l'extraction des données des dossiers de santé électroniques, entraînant un TCAC de 30,89 %.

Comment les co-pilotes d'IA générative impactent-ils l'économie de l'automatisation ?

Les modèles de langage traduisent désormais les invites en anglais courant en flux de travail exécutables, réduisant les cycles de preuve de concept de plusieurs semaines à quelques jours et abaissant les coûts de développement.

Quelles régions offrent le plus fort potentiel de croissance en dehors de l'Amérique du Nord ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 30,72 %, porté par le secteur de l'externalisation des processus métier en Inde et les fabricants orientés à l'exportation en Chine qui automatisent les tâches de conformité et de documentation.

Dernière mise à jour de la page le: