Taille et part du marché des céramiques optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.7 Milliards de dollars |

| Taille du Marché (2031) | 1.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

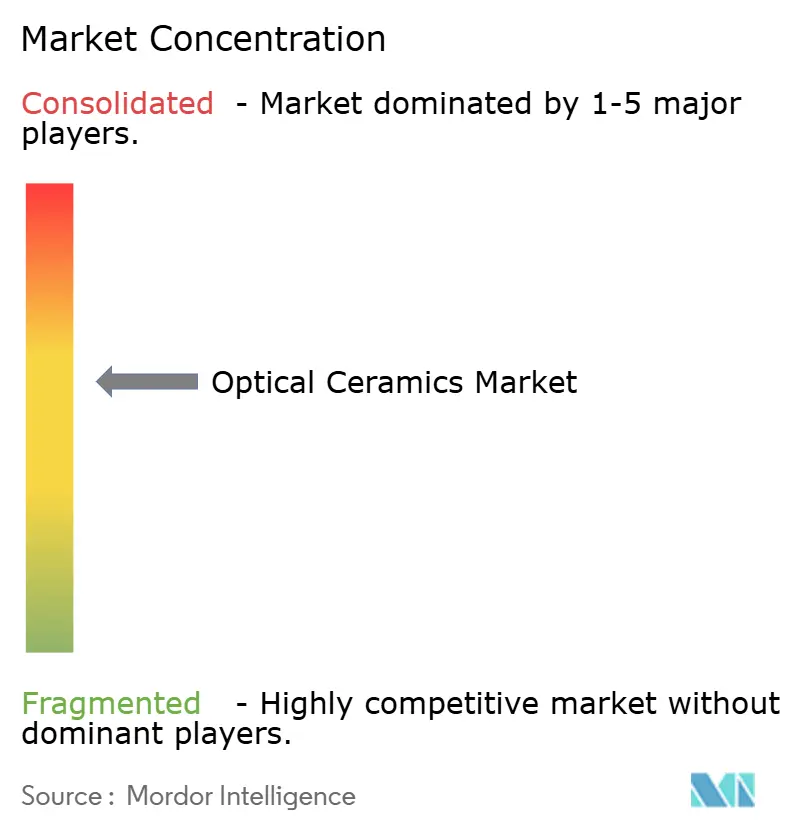

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques optiques par Mordor Intelligence

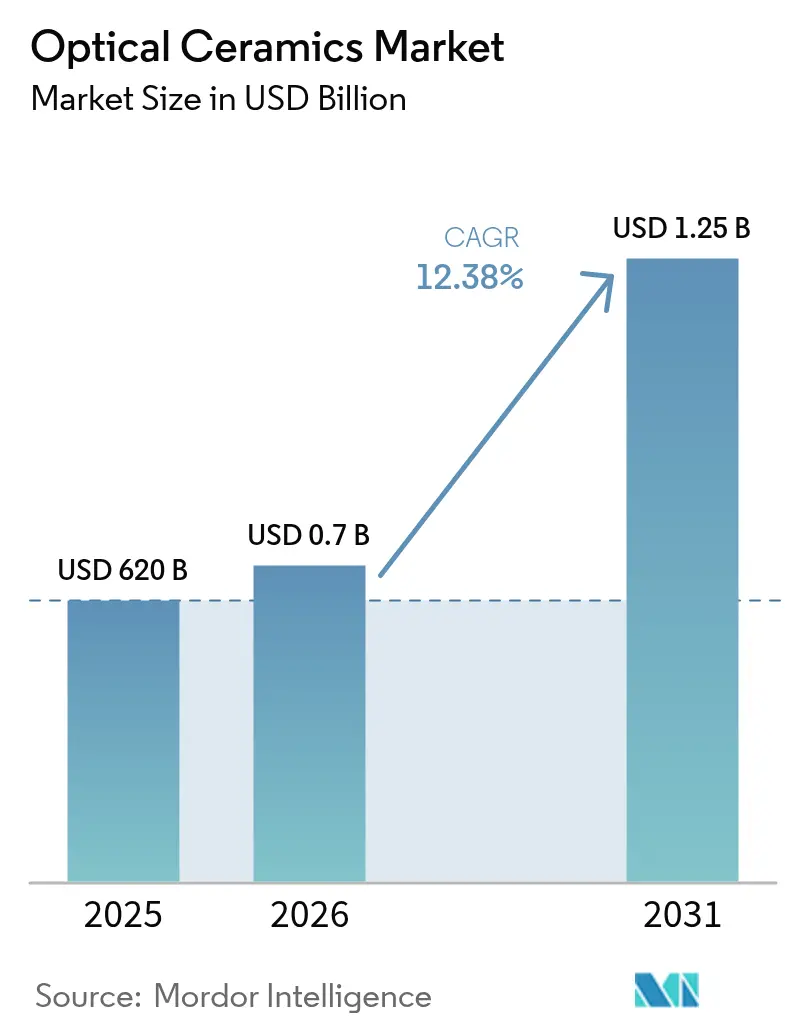

La taille du marché des céramiques optiques était évaluée à 620 millions USD en 2025 et devrait croître de 696,8 millions USD en 2026 pour atteindre 1,25 milliard USD d'ici 2031, à un TCAC de 12,38 % durant la période de prévision (2026-2031). La forte demande de la défense pour des blindages plus légers et transparents aux infrarouges, l'utilisation croissante du YAG polycristallin dans les lasers chirurgicaux, et des exigences de performance plus strictes dans les systèmes énergétiques à haute température ont soutenu cette dynamique. Des innovations de production telles que le « Clean HIP » et le frittage sous vide ont amélioré la clarté optique tout en réduisant les taux de défauts, encourageant une utilisation plus large dans les composants de grande surface. Par ailleurs, la consolidation de la propriété intellectuelle et les pertes de rendement persistantes pour les pièces de diamètre supérieur à 120 mm ont limité l'entrée de nouveaux acteurs, maintenant le secteur à une concentration modérée. La convergence des exigences de la défense, du médical et de l'énergie a accéléré le transfert de matériaux entre secteurs, comprimant les cycles d'innovation habituels.

Points clés du rapport

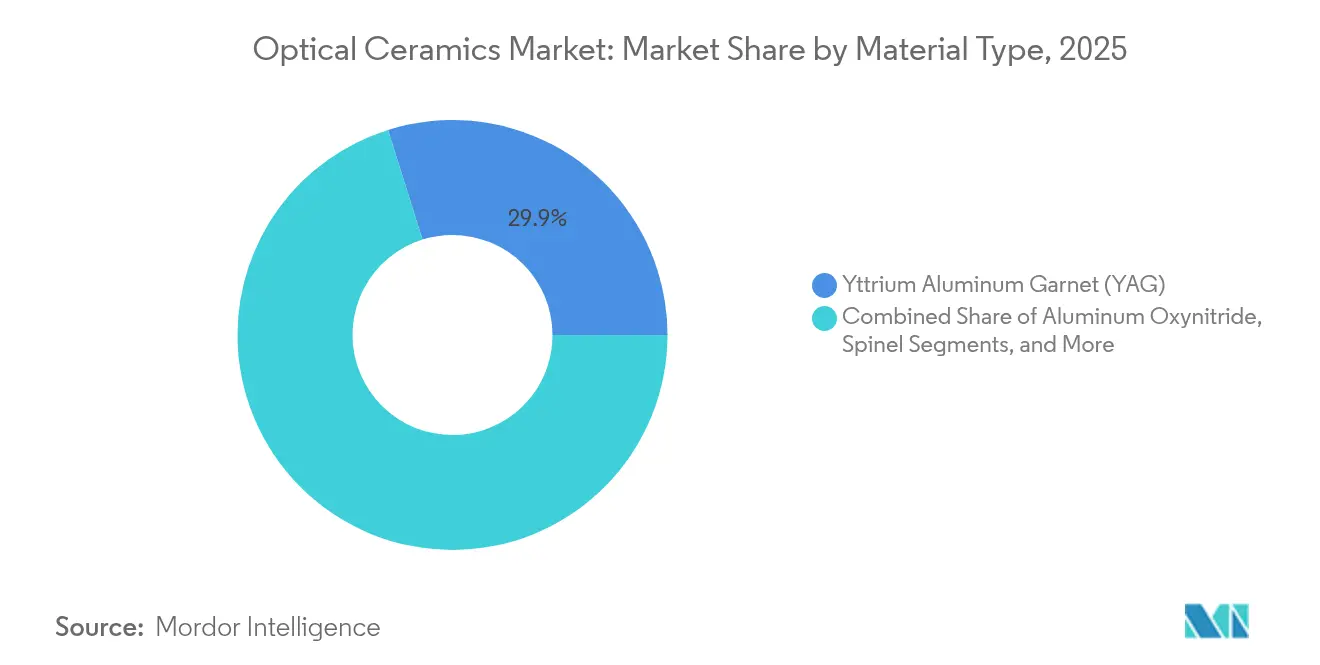

- Par type de matériau, le YAG a dominé avec 29,85 % de la part de marché des céramiques optiques en 2025 ; l'ALON devrait se développer à un TCAC de 12,86 % jusqu'en 2031.

- Par méthode de fabrication, le pressage isostatique à chaud a représenté 40,70 % du chiffre d'affaires 2025 ; le frittage sous vide devrait croître à un TCAC de 10,96 % jusqu'en 2031.

- Par type de produit, les grades polycristallins ont représenté 67,90 % de la taille du marché des céramiques optiques en 2025, tandis que les variantes monocristallines affichent une perspective de TCAC de 9,56 % jusqu'en 2031.

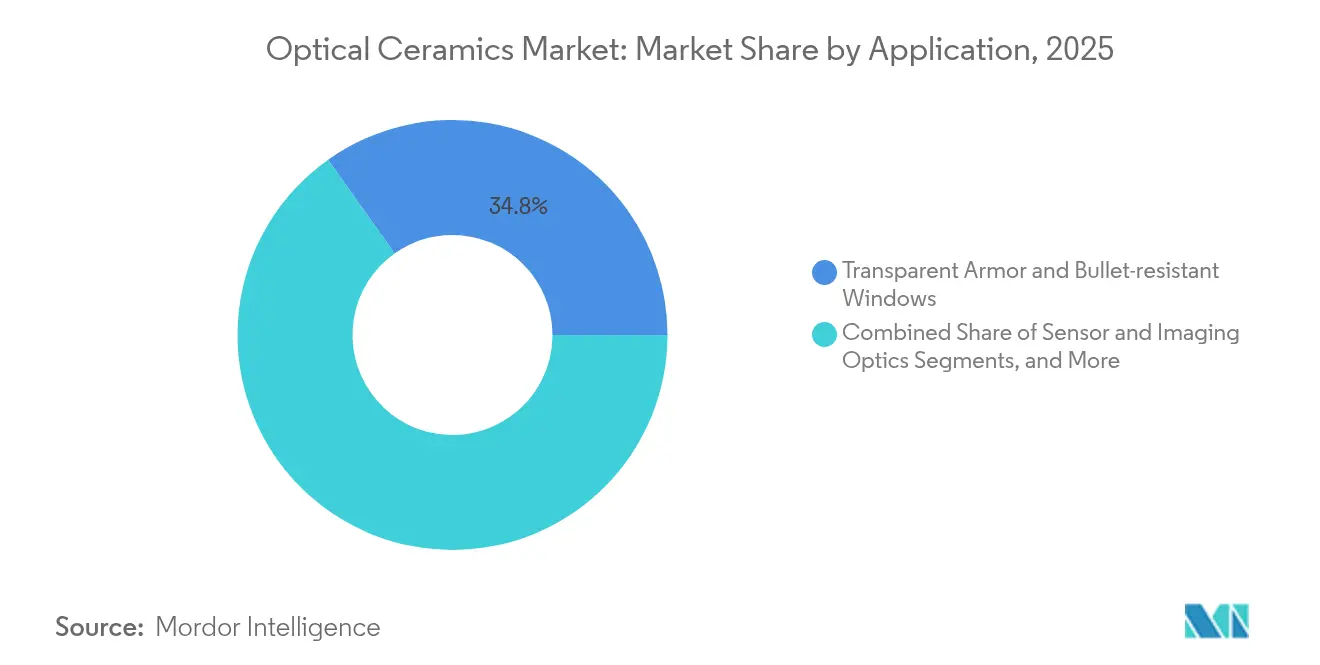

- Par application, le blindage transparent a capté 34,82 % de la part de marché des céramiques optiques en 2025 ; les composants laser et d'éclairage progressent à un TCAC de 12,88 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont dominé avec 39,60 % du chiffre d'affaires en 2025 ; la santé devrait croître à un TCAC de 12,29 % jusqu'en 2031.

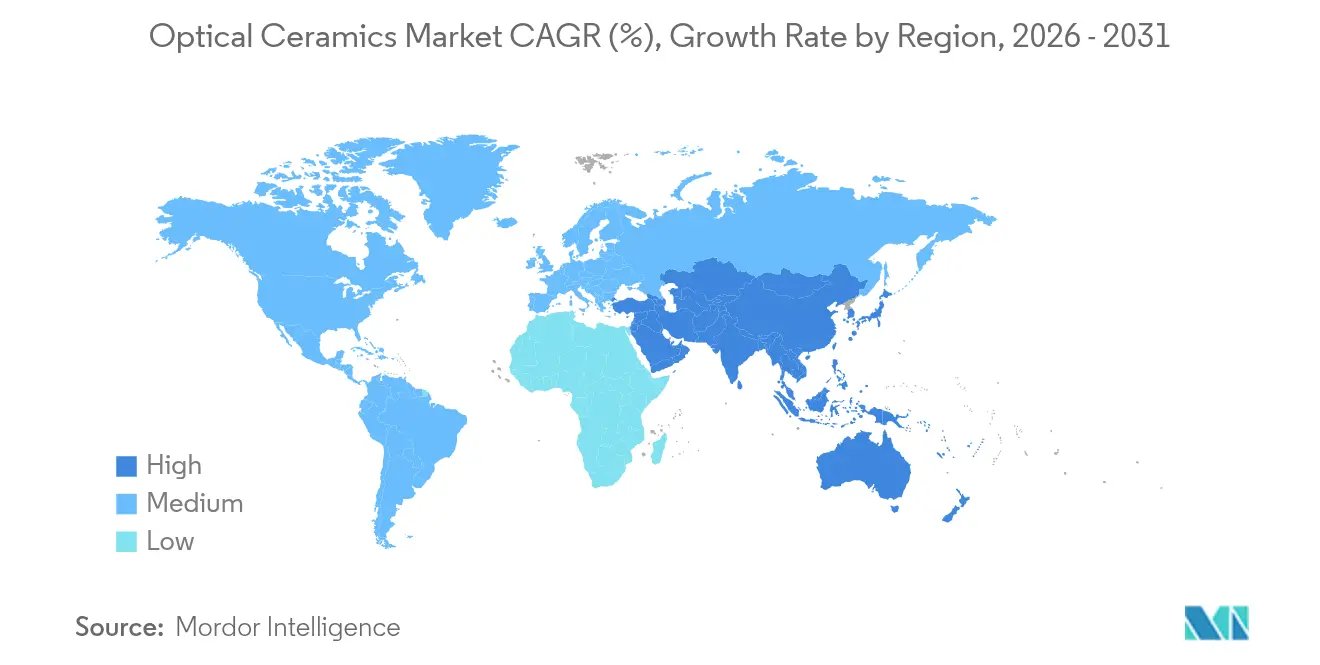

- Par géographie, l'Asie-Pacifique a représenté 37,90 % du chiffre d'affaires 2025 ; le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 10,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des céramiques optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide du blindage transparent aux infrarouges dans les véhicules de combat de nouvelle génération | 3.2% | Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des dispositifs médicaux à base de LED UV et de lasers exigeant des optiques en YAG polycristallin | 2.8% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des inspections de turbines à gaz à haute température nécessitant des fenêtres en saphir | 1.9% | Europe | Long terme (≥ 4 ans) |

| L'allègement des engins spatiaux favorise les hublots en ALON/spinelle pour les satellites en orbite terrestre basse | 1.7% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Lasers de packs de batteries Li-ion de grande surface utilisant des lampes flash en céramique | 1.5% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Budgets de modernisation militaire alloués aux capteurs IR aéroportés avec dômes en céramique | 2.3% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du blindage transparent aux infrarouges dans les véhicules de combat de nouvelle génération

Les programmes de défense ont intégré des fenêtres en ALON et en spinelle réduisant le poids jusqu'à 60 % par rapport au verre feuilleté tout en maintenant les niveaux d'arrêt balistique, améliorant l'efficacité énergétique et la mobilité des équipages. Les composants ont atteint des dimensions de panneaux de 0,74 mètre carré, rendant le vitrage complet des véhicules pratique. Des schémas d'empilement guidés par apprentissage automatique ont réduit l'épaisseur de 22,2 % tout en augmentant la transmission de 42,3 %, prouvant la scalabilité du concept. Les contrats d'approvisionnement de l'armée américaine ont accéléré la qualification de pièces plus grandes et raccourci les cycles de test. En conséquence, les agences d'approvisionnement ont émis des commandes pluriannuelles qui ont verrouillé les volumes et stabilisé les prix.

Essor des dispositifs médicaux à base de LED UV et de lasers exigeant des optiques en YAG polycristallin

Les thérapies mini-invasives ont de plus en plus recouru aux lasers Ho:YAG et Nd:YAG dont les longueurs d'onde sont fortement absorbées par l'eau, assurant une ablation tissulaire précise avec un échauffement collatéral limité.[1]Coherent Corporation, "What Is a Holmium Laser?," coherent.com Le YAG polycristallin offrait une conductivité thermique améliorée par rapport au verre, permettant un fonctionnement à plus haute énergie d'impulsion et une durée de vie plus longue des composants. Les innovations de procédé ont permis d'atteindre une transmittance de 83,7 % à 1 064 nm, améliorant le rendement mur-prise et facilitant des plateformes chirurgicales portables bien adaptées aux cliniques ambulatoires. Les fabricants asiatiques de dispositifs sous contrat ont étendu leur production, accélérant les courbes d'adoption régionales.

Croissance des inspections de turbines à gaz à haute température nécessitant des fenêtres en saphir

Les producteurs d'énergie ont installé des hublots en saphir résistant aux flux de gaz de combustion à 2 000 °C et aux régimes de pression sévères, permettant une imagerie de combustion en temps réel sans arrêt. Les plateformes de maintenance prédictive reliées aux capteurs ont réduit les temps d'arrêt non planifiés de 45 %, se traduisant par d'importantes économies de carburant dans les installations à cycle combiné. Les fabricants de turbines ont spécifié le saphir exclusivement pour les nouveaux orifices d'inspection après que des essais ont montré zéro propagation de fissures sur des intervalles de service de deux ans, validant les avantages de coût sur la durée de vie par rapport aux alternatives en verre.

L'allègement des engins spatiaux favorise les hublots en ALON/spinelle pour les satellites en orbite terrestre basse

Les maîtres d'œuvre de satellites ont remplacé le quartz par des fenêtres en ALON, réduisant la masse de 40 % et permettant des ouvertures plus grandes dans des budgets de lancement fixes. La résistance à la flexion de 300 MPa de l'ALON a résisté aux vibrations au lancement et aux impacts de micrométéorites, tandis que la tolérance aux rayonnements a préservé le débit optique sur plusieurs orbites. Les opérateurs de constellations commerciales ont adopté ce matériau pour respecter des seuils agressifs de coût par kilogramme, incitant les fournisseurs de composants à développer leurs lignes de production au Japon et aux États-Unis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lignes de pressage isostatique à chaud à forte intensité capitalistique limitant l'entrée sur les marchés émergents | -1.4% | Mondial, avec un impact plus élevé en Asie-Pacifique, et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Les pertes de rendement (> 15 %) au-dessus de 120 mm de diamètre maintiennent les coûts unitaires non compétitifs par rapport au verre | -1.8% | Mondial | Moyen terme (2-4 ans) |

| La transmittance limitée dans la bande 5-7 µm contraint l'adoption des infrarouges à grande longueur d'onde | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Consolidation de la propriété intellectuelle — plus de 120 brevets américains actifs bloquent de nouvelles formulations | -1.2% | Mondial, avec un impact plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lignes de pressage isostatique à chaud à forte intensité capitalistique limitant l'entrée sur les marchés émergents

Les installations commerciales de pressage isostatique à chaud dépassaient souvent 15 millions USD, créant des seuils financiers élevés pour les nouveaux entrants. L'expertise en conception de récipients sous pression et en opérations sous atmosphère contrôlée restait concentrée dans les régions industrielles matures, élargissant l'écart de capacité. Des améliorations telles que le « Clean HIP » et le « Steered Cooling » ont amélioré les performances mais ont également accru l'intensité capitalistique, renforçant les avantages des acteurs établis.

Les pertes de rendement supérieures à 15 % pour les composants de 120 mm de diamètre maintiennent les coûts unitaires non compétitifs par rapport au verre

Les ébauches de céramiques optiques de grande taille ont souffert de la formation de microfissures et d'une densification non uniforme, poussant les taux de rejet au-delà de 15 %. Chaque pièce mise au rebut consommait une énergie significative et de longs cycles de four, gonflant le coût des marchandises. L'alumine frittée sous vide a atteint une densité relative de 99 % lors d'essais pilotes, mais la transposition de ces gains à la production de masse est restée difficile, retardant la parité avec le verre dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le YAG a maintenu sa position dominante tandis que l'ALON s'est accéléré

Le YAG a conservé une dominance de 29,85 % sur le marché des céramiques optiques en 2025 grâce à sa polyvalence dans les lasers industriels, les scintillateurs et les optiques de détection. De multiples améliorations du frittage ont élevé sa transmittance à 1 064 nm, améliorant la qualité du faisceau dans les découpeurs laser de classe 10 kW. L'ALON a affiché un TCAC de 12,86 % en répondant aux spécifications agressives de la défense et de l'espace pour des fenêtres légères mais de qualité balistique. Le saphir a maintenu la fidélité du secteur énergétique grâce à sa dureté incomparable (Mohs 9) et à sa stabilité thermique à 2 000 °C. Le réseau cubique du spinelle a éliminé la biréfringence, soutenant l'imagerie aéroportée. L'yttria s'est développé régulièrement pour les revêtements de chambres de gravure plasma dans les usines de semi-conducteurs. Les grenats à base de lutétium émergents ont montré des promesses dans les scintillateurs de nouvelle génération.

La taille du marché des céramiques optiques pour les systèmes YAG devrait augmenter à un rythme annuel de 11,38 %, tandis que les gains de part de l'ALON devraient élever la valeur totale de l'industrie sans éroder matériellement les volumes de YAG. Les chaînes d'approvisionnement approvisionnent désormais couramment en double source le YAG et l'ALON pour adapter les assemblages à matériaux mixtes, reflétant une optimisation de la conception plutôt qu'une substitution stricte.

Par méthode de fabrication : le pressage isostatique à chaud a dominé, tandis que le frittage sous vide a gagné en dynamisme

Le pressage isostatique à chaud a sécurisé 40,70 % du chiffre d'affaires en 2025 en produisant des pièces à densité quasi théorique avec une faible porosité, essentielles pour le blindage balistique et les optiques de haute puissance. Des améliorations de procédé telles que les chambres à gaz purifié ont amélioré le rendement dans les grands panneaux, renforçant l'avantage économique du pressage isostatique à chaud dans les produits haut de gamme. Le frittage sous vide, cependant, a affiché la perspective de TCAC la plus élevée à 10,96 % en offrant une transmittance de 70 % dans l'alumine transparente à une énergie unitaire inférieure, séduisant les secteurs sensibles aux coûts. Le frittage à l'état solide a conservé sa pertinence pour les géométries plus simples, tandis que la fabrication additive a rejoint la catégorie « Autres » alors que des chercheurs imprimaient des éléments à indice de réfraction graduel.

D'ici 2031, la part de marché des céramiques optiques pour le pressage isostatique à chaud pourrait légèrement diminuer à mesure que le frittage sous vide se développe, mais la production globale des fours de pressage isostatique à chaud augmentera car les ensembles de blindage plus grands stimulent les volumes. Des flux hybrides combinant un pré-frittage sous vide avec une densification finale par pressage isostatique à chaud sont à l'étude pour équilibrer clarté et coût.

Par type de produit : leadership en volume du polycristallin et croissance du monocristallin

Les grades polycristallins ont représenté 67,90 % du chiffre d'affaires 2025 en offrant une charge en dopants plus élevée, une mise en forme nette plus facile et une bonne résistance mécanique. L'amélioration de la dispersion des poudres et le frittage en deux étapes ont élevé la transparence à des niveaux proches du monocristal, élargissant l'adéquation pour le blindage et les lasers industriels. Les optiques monocristallines ont crû à un TCAC de 9,56 %, portées par des performances de scintillation supérieures dans les détecteurs médicaux et des profondeurs de pièges profondes bénéfiques pour les capteurs de physique des hautes énergies.

La taille du marché des céramiques optiques pour les composants polycristallins devrait croître à un rythme significatif d'ici 2031, à mesure que les secteurs de la défense et des lasers se développent. Le chiffre d'affaires monocristallin devrait dépasser le polycristallin en termes de pourcentage, aidé par la maturation des fours de tirage de cristaux qui réduisent les rebuts et les temps de cycle.

Par application : le blindage transparent a dominé tandis que les composants laser ont connu une forte croissance

Le blindage transparent a contribué à 34,82 % de la part de marché des céramiques optiques en 2025, reflétant les mises à niveau mondiales des flottes de véhicules. La réduction du poids des panneaux jusqu'à 60 % a permis aux concepteurs de maintenir la cote balistique tout en réduisant la consommation de carburant et en augmentant la charge utile. Les pièces laser et d'éclairage ont affiché la perspective de TCAC la plus forte à 12,88 % car les milieux amplificateurs en céramique ont permis des systèmes industriels et chirurgicaux de plus haute puissance. Les optiques d'imagerie, le diagnostic médical et les hublots de centrales électriques ont créé une expansion régulière à un chiffre moyen. Les optiques du secteur énergétique sont restées une niche mais importantes pour la surveillance à température extrême.

D'ici 2031, les composants laser devraient combler l'écart de chiffre d'affaires avec le blindage, soutenus par la demande de découpe de plaquettes de semi-conducteurs, de fabrication additive et de dispositifs de chirurgie ambulatoire.

Par secteur d'utilisation finale : l'aérospatiale et la défense ont dominé, la santé s'est accélérée

L'aérospatiale et la défense ont représenté 39,60 % du chiffre d'affaires 2025, tirant parti de la survie des céramiques dans les vols hypersoniques, les dômes de missiles et le vitrage blindé. Les programmes de capteurs IR aéroportés et de hublots pour satellites en orbite terrestre basse ont verrouillé des engagements pluriannuels pour l'ALON et le spinelle. La santé a affiché le TCAC le plus rapide à 12,29 % alors que les chirurgiens ont adopté des lasers à base de céramique pour les procédures mini-invasives, et que le diagnostic a adopté des scintillateurs à plus haute résolution.

L'énergie, l'électronique grand public et les machines industrielles ont appliqué les céramiques optiques pour leur robustesse face à la chaleur, à l'usure et aux attaques chimiques, chacun affichant une croissance à un chiffre moyen. Les laboratoires de recherche ont choisi ces matériaux pour leur stabilité dans les instruments de haute précision, complétant la demande.

Analyse géographique

L'Asie-Pacifique a dominé le marché des céramiques optiques avec 37,90 % du chiffre d'affaires 2025 grâce à la rapide expansion des lasers pour packs de batteries en Chine et à l'accent mis par le Japon sur les optiques de satellites allégées. La Corée du Sud et Taïwan ont ajouté des usines spécialisées dans les lampes flash en céramique et les fenêtres de capteurs. Des initiatives gouvernementales telles que la Feuille de route des céramiques fines 2050 du Japon ont cartographié les besoins technologiques à long terme.

L'Amérique du Nord a tiré parti de fortes dépenses de défense, notamment des programmes américains de mise à niveau du blindage transparent et des systèmes laser, maintenant une part significative. Des clusters collaboratifs impliquant les Laboratoires nationaux de Sandia et l'industrie privée ont raccourci les cycles de développement en remplaçant l'essai-erreur par une modélisation basée sur la physique. Le Canada et le Mexique ont contribué à la production spécialisée et à la R&D, assurant la résilience des chaînes d'approvisionnement nord-américaines.

Le Moyen-Orient et l'Afrique ont enregistré le TCAC le plus rapide à 10,98 %, avec l'Arabie saoudite et les Émirats arabes unis finançant des dômes de capteurs IR aéroportés construits en ALON. L'Institut de céramique et de silicate d'Israël a permis le transfert de savoir-faire régional, favorisant le développement domestique de blindages de qualité balistique.

L'Europe a conservé une expertise critique dans les fenêtres en saphir à haute température pour les turbines et les optiques de précision pour la recherche scientifique. L'Allemagne et le Royaume-Uni ont conduit l'innovation produit, tandis que le cluster nordique a été pionnier dans les fours à hydrogène pour réduire l'empreinte carbone du traitement des céramiques. L'Amérique du Sud a crû à partir d'une petite base alors que le Brésil et l'Argentine ont introduit des hublots d'inspection en saphir dans les secteurs du raffinage et de la santé, tirant parti des ressources minérales locales.

Paysage concurrentiel

Le marché des céramiques optiques présentait une concentration modérée. Surmet Corporation et CeramTec GmbH ont dirigé respectivement les composants de blindage transparent et de laser médical, grâce à des formules de frittage propriétaires et à une intégration verticale. Surmet a développé la fabrication de panneaux ALON jusqu'à des feuilles de 0,74 mètre carré dans le cadre d'un contrat du Département de la Défense américain de 25 millions USD. CeramTec a introduit des pièces YAG à gestion thermique améliorée, renforçant sa franchise médicale. Coherent Corp. a unifié les actifs de diodes et de milieux amplificateurs en céramique, lançant des lasers de pompe de 50 W qui ont réduit la nomenclature des lasers à fibre industriels.

CoorsTek a investi 30 millions USD dans sa capacité au Colorado pour produire des ébauches de blindage transparent plus grandes, poursuivant des économies d'échelle. Schott AG a lancé des composites céramique-verre alliant stabilité thermique et manufacturabilité, ciblant l'avionique en environnement sévère. L'acquisition de Monofrax par Saint-Gobain a étendu les capacités réfractaires fondues pour les optiques à chaleur extrême. Des start-ups de fabrication additive ont exploré des optiques à indice de réfraction graduel qui contournent certains des 120 brevets américains actifs bloquant les formulations classiques.[4]Google Patents, "Ceramic Coating Comprising Yttrium Resistant to Reducing Plasma," patents.google.com

La concurrence s'est concentrée sur l'amélioration du rendement, la défense de la propriété intellectuelle et la collaboration verticale. Les fournisseurs ont diversifié leurs sources de terres rares pour se couvrir contre la volatilité, tandis que les coentreprises avec les constructeurs de fours ont réduit les délais de mise en service dans les régions émergentes. Le marché des céramiques optiques a continué d'équilibrer la consolidation dans les applications de défense avec un écosystème en expansion de fournisseurs de niche dans la santé et l'énergie.

Leaders de l'industrie des céramiques optiques

Surmet Corporation

CoorsTek Inc.

CeramTec GmbH

Schott AG

Kyocera Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Coherent Corp. a lancé des diodes laser de pompe de 50 W qui ont augmenté la puissance de sortie des lasers à fibre de 40 %, réduisant le nombre de diodes par système et améliorant l'économie du traitement des matériaux.

- Avril 2025 : CoorsTek Inc. s'est engagé à investir 30 millions USD pour étendre la production de céramiques optiques au Colorado, en se concentrant sur les grands panneaux de blindage transparent.

- Mars 2025 : Surmet Corporation a remporté un contrat du Département de la Défense américain de 25 millions USD pour développer un blindage ALON plus léger pour les véhicules militaires.

- Février 2025 : CeramTec GmbH a introduit des pièces YAG en céramique haute performance pour les lasers médicaux avec une dissipation thermique supérieure.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des céramiques optiques comme l'ensemble des pièces cristallines ou polycristallines entièrement denses nouvellement fabriquées qui transmettent la lumière ultraviolette, visible ou infrarouge et sont fournies sous forme de fenêtres, lentilles, dômes ou plaques de blindage aux fabricants d'équipements d'origine et aux intégrateurs de systèmes. Selon Mordor Intelligence, le verre de qualité électronique, les luminophores, les céramiques d'émaillage et les matériaux recyclés ou de qualité réparation sont exclus de ce périmètre.

Exclusion du périmètre : les services de refabrication et la récupération de déchets ne sont pas valorisés.

Aperçu de la segmentation

- Par type de matériau

- Grenat d'yttrium-aluminium (YAG)

- Oxynitrure d'aluminium (ALON)

- Spinelle

- Saphir

- Yttria

- Autres

- Par méthode de fabrication

- Frittage à l'état solide

- Pressage isostatique à chaud (PIC)

- Frittage sous vide

- Autres

- Par type de produit

- Polycristallin

- Monocristallin

- Par application

- Blindage transparent et vitres pare-balles

- Optiques de capteurs et d'imagerie

- Composants laser et d'éclairage

- Imagerie médicale et diagnostic

- LED et luminophores

- Optiques pour la production d'énergie et d'électricité

- Autres

- Par secteur d'utilisation finale

- Aérospatiale et défense

- Santé

- Énergie

- Électronique grand public

- Industrie et fabrication

- Recherche et instrumentation

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques (Suède, Finlande, Norvège, Danemark)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Taïwan

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des ingénieurs de fours, des responsables des achats de défense, des acheteurs de fabricants d'équipements d'origine de lasers industriels et des fournisseurs asiatiques de boules de saphir en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens confirment les écarts de prix, les taux de rebut et les courbes d'adoption que les sources secondaires ne font que suggérer.

Recherche documentaire

Nous cartographions d'abord la production mondiale à l'aide de codes douaniers ouverts, de journaux de contrats de défense et de bulletins de groupements professionnels tels que les actes de conférences optiques de la SPIE, l'annuaire de la Société européenne de céramique, les tableaux d'importation de la Commission du commerce international américaine et les données de production du Ministère de l'économie, du commerce et de l'industrie japonais. Les rapports annuels des entreprises, les présentations aux investisseurs et les gazettes nationales de brevets illustrent les évolutions de capacité, tandis que D&B Hoovers et Dow Jones Factiva fournissent des répartitions de chiffre d'affaires et des comptages d'usines qui ancrent les estimations préliminaires. Les sources citées sont illustratives ; de nombreux autres ensembles de données publics et par abonnement soutiennent la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Nous reconstituons la demande de haut en bas à partir des volumes de production et d'échanges, puis validons les totaux avec des agrégations de prix de vente moyen × volume échantillonnés pour les principaux fournisseurs. Des données telles que le débit des fours de pressage isostatique à chaud, les taux de pénétration du blindage transparent, les expéditions de diodes laser, les cycles budgétaires aérospatiaux, les rendements typiques des plaques de 150 mm et les écarts de prix de vente moyen régionaux alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Des vérifications sélectives ascendantes auprès des fournisseurs comblent les écarts résiduels.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies, des examens par les pairs et une validation par un responsable senior. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que de grands contrats de défense ou de nouvelles capacités de frittage sous haute pression.

Pourquoi la base de référence des céramiques optiques de Mordor inspire confiance

Les chiffres publiés varient car certaines études ne comptabilisent que les optiques en saphir, d'autres intègrent toutes les céramiques avancées, et les bases de devises ou les cadences d'actualisation diffèrent.

Les principaux facteurs d'écart comprennent un périmètre incohérent, des trajectoires de prix de vente moyen non vérifiées et des années sources obsolètes. La segmentation rigoureuse de Mordor, l'actualisation annuelle et la modélisation à double trajectoire minimisent ces écueils et maintiennent notre base de référence fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 620 millions USD (2025) | ||

| 348 millions USD (2024) | Cabinet de conseil régional A | Exclut la demande de blindage infrarouge ; périmètre limité aux optiques |

| 250 millions USD (2024) | Revue professionnelle B | S'appuie sur des indicateurs de comptage de brevets, sans données financières des producteurs |

| 1,8 milliard USD (2023) | Cabinet de conseil mondial C | Regroupe les céramiques structurelles, électroniques et optiques |

La comparaison montre qu'en sélectionnant le bon périmètre, en validant chaque moteur avec des spécialistes de terrain et en actualisant rapidement les données, Mordor Intelligence fournit une base de marché transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des céramiques optiques en 2026, et à quelle vitesse va-t-il croître ?

La taille du marché des céramiques optiques a atteint 696,8 millions USD en 2026 et devrait se développer à un TCAC de 12,38 % pour atteindre 1,25 milliard USD d'ici 2031.

Quel type de matériau domine le marché des céramiques optiques ?

Le YAG a dominé avec une part de marché de 29,85 % en 2025, apprécié pour sa polyvalence dans les lasers, les scintillateurs et les optiques industrielles.

Pourquoi les céramiques transparentes sont-elles préférées au verre dans les applications de blindage ?

Les panneaux en ALON et en spinelle réduisent le poids jusqu'à 60 % tout en maintenant la protection balistique, améliorant la mobilité des véhicules et l'efficacité énergétique.

Quelle région est le marché à la croissance la plus rapide pour les céramiques optiques ?

La région Moyen-Orient et Afrique est la plus rapide, affichant un TCAC de 10,98 % entre 2026 et 2031, portée par les mises à niveau des capteurs aéroportés et de la défense.

Quels sont les principaux défis de fabrication dans les grands composants en céramique optique ?

Les pertes de rendement supérieures à 15 % pour les pièces dépassant 120 mm de diamètre augmentent les coûts, principalement en raison de la formation de microfissures et des problèmes de densification lors du frittage.

Dernière mise à jour de la page le: