Taille et part du marché des thérapeutiques du pemphigus vulgaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

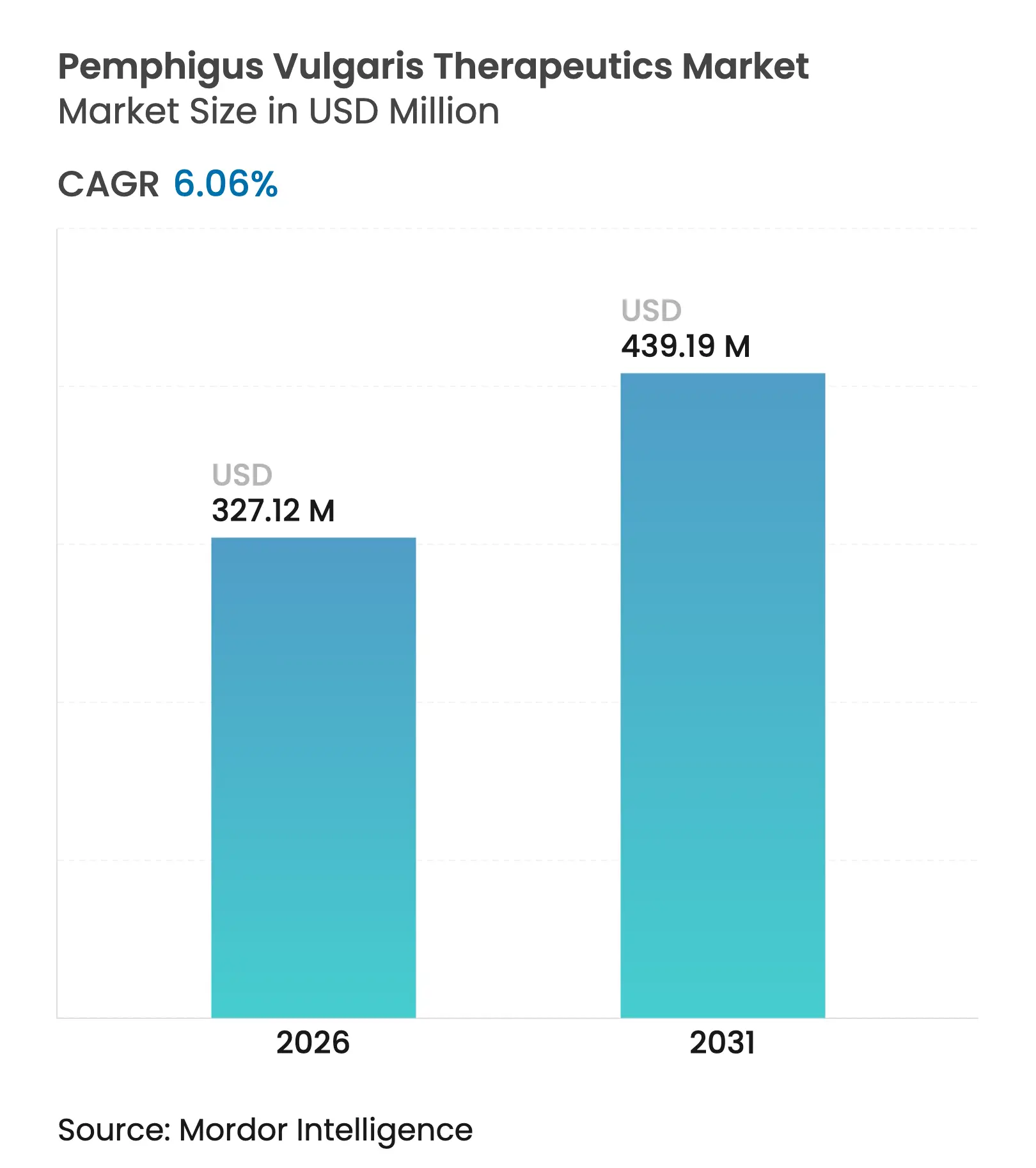

| Taille du Marché (2026) | 327.12 Millions de dollars américains |

| Taille du Marché (2031) | 439.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

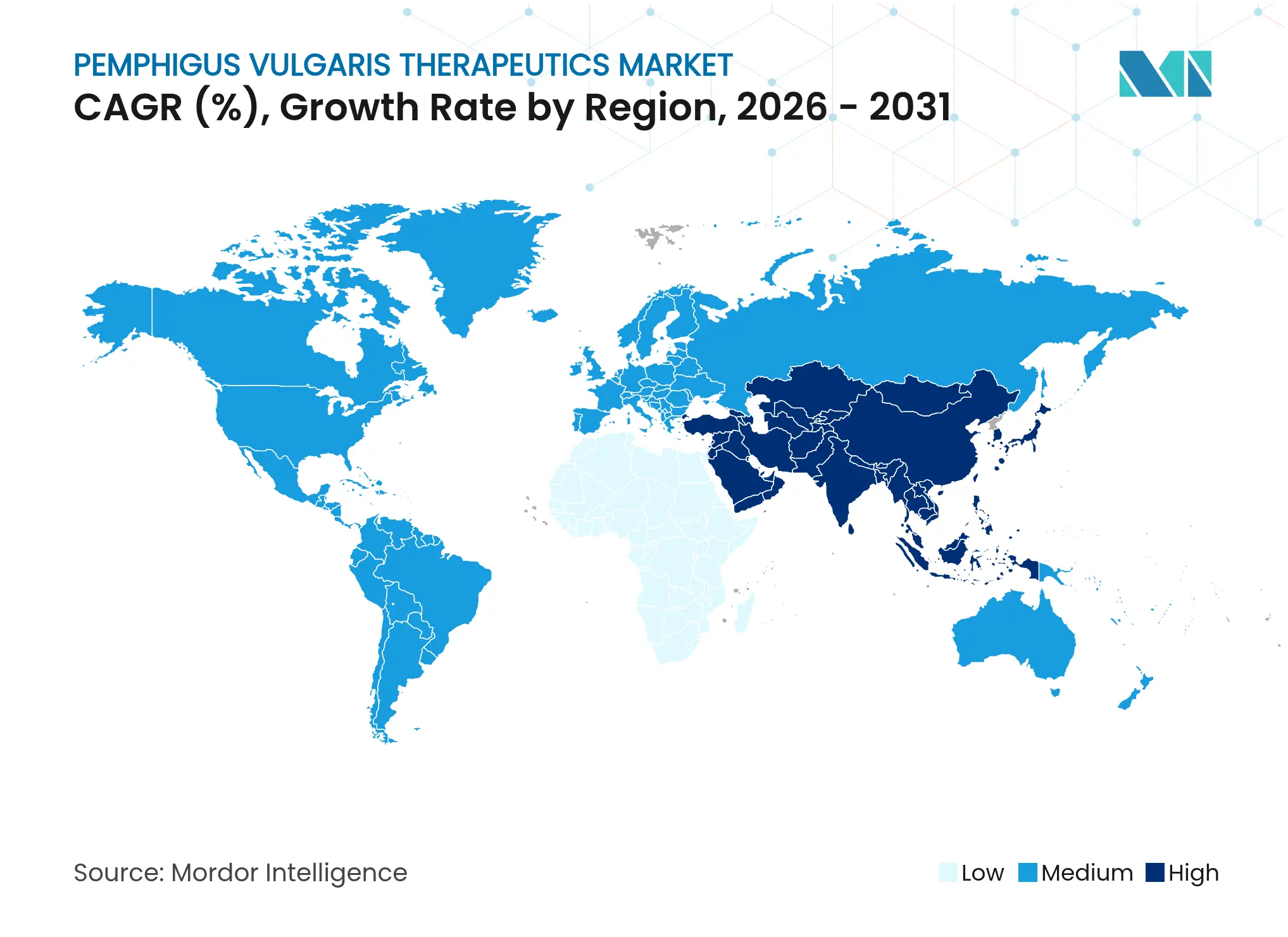

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques du pemphigus vulgaire par Mordor Intelligence

La taille du marché des thérapeutiques du pemphigus vulgaire devrait croître de 308,43 millions USD en 2025 à 327,12 millions USD en 2026 et devrait atteindre 439,19 millions USD d'ici 2031, à un CAGR de 6,06 % sur la période 2026-2031. L'adoption soutenue des biologiques ciblés après l'approbation du rituximab en 2024, un pipeline en maturation intégrant des thérapies CAR-T, des antagonistes des FcRn et des agents repositionnés grâce à l'intelligence artificielle, ainsi que l'élargissement des incitations aux médicaments orphelins, contribuent à renforcer une trajectoire de revenus à la hausse. En pratique clinique, le rituximab a permis une rémission complète chez 90 % des patients traités à 24 mois, surpassant largement le taux de 28 % obtenu avec les corticostéroïdes seuls, une évolution qui a réduit l'exposition cumulée aux stéroïdes et la toxicité à long terme. La dynamique de la demande est également perceptible dans l'évolution vers l'administration sous-cutanée, qui renforce l'autonomie des patients et réduit les coûts des centres de perfusion ; dans l'expansion rapide des pharmacies spécialisées en ligne proposant la livraison à domicile ; et dans les réformes de remboursement en Asie-Pacifique qui accélèrent l'adoption thérapeutique. Néanmoins, les obstacles liés à la chaîne du froid dans les marchés tropicaux, le ratio coût/revenu élevé dans les contextes à faibles ressources et les longs délais de suivi réglementaire tempèrent les perspectives à court terme.

Principaux enseignements du rapport

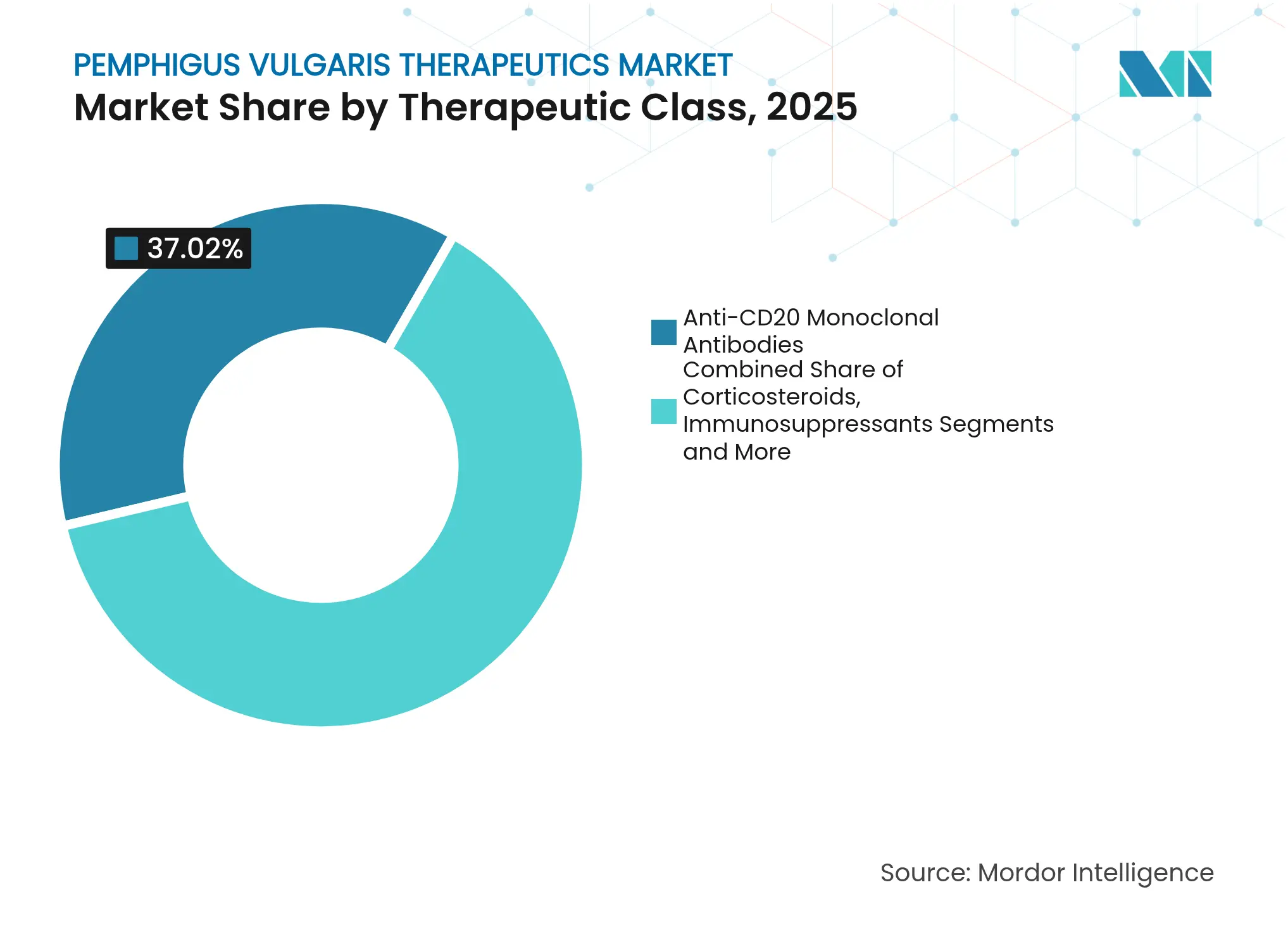

- Par classe thérapeutique, les anticorps monoclonaux anti-CD20 détenaient 37,02 % de la part de marché des thérapeutiques du pemphigus vulgaire en 2025, tandis que les biologiques émergents et les inhibiteurs de petites molécules affichent le CAGR le plus rapide à 9,32 % jusqu'en 2031.

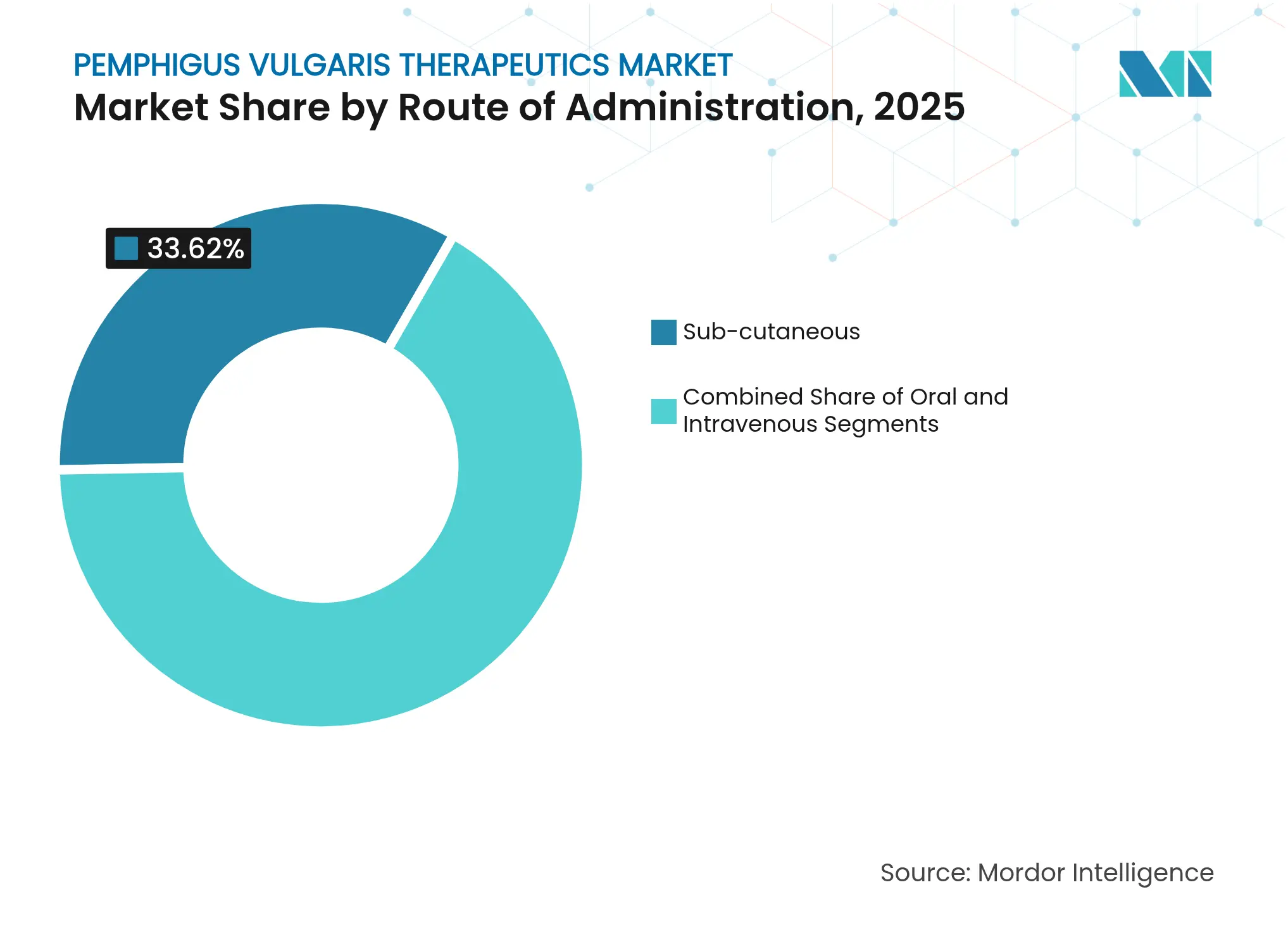

- Par voie d'administration, les médicaments intraveineux dominaient avec une part de revenus de 44,41 % en 2025 ; les formulations sous-cutanées affichent la croissance la plus rapide avec un CAGR de 8,33 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières conservaient une part de 52,94 % en 2025 ; les pharmacies en ligne ont connu la croissance la plus rapide avec un CAGR de 10,12 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,15 % en 2025, mais l'Asie-Pacifique enregistre le CAGR le plus élevé prévu à 5,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques du pemphigus vulgaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du pemphigus vulgaire | +0.8% | Mondial, plus élevé dans les populations méditerranéennes et juives | Long terme (≥ 4 ans) |

| Adoption croissante du rituximab et des anticorps monoclonaux de nouvelle génération | +1.2% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Pipeline de R&D croissant et essais cliniques | +0.9% | Mondial, concentré dans les pôles biotechnologiques américains | Long terme (≥ 4 ans) |

| Remboursement favorable pour les médicaments orphelins | +0.7% | Amérique du Nord, UE, certains marchés APAC | Moyen terme (2-4 ans) |

| Expansion des programmes d'accès compassionnel | +0.4% | Mondial, notamment dans les marchés émergents | Court terme (≤ 2 ans) |

| Repositionnement des inhibiteurs de kinases par l'intelligence artificielle | +0.6% | Centres de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du pemphigus vulgaire

Les études épidémiologiques mondiales situent la prévalence entre 0,38 et 30 pour 100 000 habitants, un écart important reflétant à la fois la prédisposition génétique et le sous-diagnostic historique. À mesure que l'immunofluorescence diagnostique et les dosages d'anticorps atteignent les cliniques communautaires, davantage de cas sont identifiés plus tôt, notamment dans les populations porteuses des allèles HLA-DRB1 0402 et DQB1 0503. Des déclencheurs environnementaux tels que les médicaments à base de thiol ou de phénol continuent d'être identifiés, les réseaux de pharmacovigilance signalant chaque année de nouveaux agents responsables. Étant donné que l'apparition de la maladie culmine dans le groupe d'âge des 50-60 ans, le vieillissement de la population dans les économies développées accroît encore l'incidence. L'ensemble de ces facteurs élargit la population traitée, renforçant la visibilité des revenus pour les fabricants.[1]Mattie Rosi-Schumacher et al., "Facteurs épidémiologiques mondiaux dans le pemphigus vulgaire et la pemphigoïde bulleuse," Frontiers in Immunology, frontiersin.org

Adoption croissante du rituximab et des anticorps monoclonaux de nouvelle génération

L'approbation du rituximab en 2024 en tant que thérapie de première intention a redéfini la pratique clinique : la survie sans traitement médicamenteux à cinq ans atteint désormais 76,7 % et se maintient à 72,1 % à sept ans, une amélioration nette par rapport aux stéroïdes seuls. L'inscription du rituximab à l'assurance nationale sud-coréenne a raccourci le délai d'initiation du traitement et réduit l'exposition cumulée aux stéroïdes. Les biologiques en développement — des bloqueurs des FcRn tels que l'efgartigimod aux bispecifiques ciblant le CD20 — cherchent à reproduire ou à dépasser les résultats du rituximab, bien que les décisions d'arrêt, comme observé dans la pemphigoïde bulleuse, soulignent la sélectivité du développement des médicaments auto-immuns. Des formulations sous-cutanées à faible dose facilitent davantage l'administration en ambulatoire et réduisent les coûts de perfusion.[2]Billal Tedbirt et al., "Rémission soutenue avec le rituximab chez les patients atteints de pemphigus," JAMA Dermatology, jamanetwork.com

Pipeline de R&D croissant et essais cliniques

Les pipelines mondiaux en auto-immunité recensent 193 actifs en cours, en hausse de 47 % par rapport à 2020. Le candidat CAR-T KYV-101 est entré en phase II d'essais cliniques visant à restaurer la tolérance immunitaire plutôt qu'à supprimer chroniquement la maladie. L'inhibition de la BTK reste contestée après l'échec du rilzabrutinib en phase III de l'étude PEGASUS, mais le tirabrutinib continue sous protection de médicament orphelin. Les accords conclus par de grandes entreprises pharmaceutiques, illustrés par un partenariat BMS–Repertoire de 1,8 milliard USD sur des vaccins tolérogènes, témoignent d'un alignement des capitaux en faveur de thérapies durables susceptibles de redéfinir les parcours des patients.

Remboursement favorable pour les médicaments orphelins

L'exclusivité de sept ans, les crédits d'impôt fédéraux et les exonérations de frais réduisent substantiellement le coût de développement ajusté au risque, tandis que les examens accélérés raccourcissent les cycles réglementaires jusqu'à 60 jours dans les voies FDA et EMA. Le programme américain de subventions pour les produits orphelins verse plus de 650 millions USD annuellement, et le système Sakigake du Japon offre des incitations parallèles, catalysant des stratégies de soumission multinationales. Les payeurs privés déploient désormais des contrats basés sur les résultats qui lient les prix nets à la durabilité de la rémission, renforçant l'alignement entre fabricants, assureurs et patients.[3]Agence américaine des produits alimentaires et médicamenteux, "Développement de produits pour les maladies et affections rares," fda.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais réglementaires et d'approbation stricts | -0.9% | Mondial, plus strict dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Coût élevé du traitement dans les régions à faibles revenus | -0.7% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Chaîne du froid limitée dans les marchés tropicaux | -0.5% | Asie du Sud-Est, Afrique subsaharienne, Amérique latine tropicale | Court terme (≤ 2 ans) |

| Pénurie de dermatologues spécialistes en milieu rural | -0.4% | Zones rurales mondiales, aiguë dans les pays en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais réglementaires et d'approbation stricts

Les biologiques auto-immuns nécessitent souvent des cycles de développement de 12 à 15 ans, plusieurs années de plus que les catégories oncologiques ou métaboliques. Les agences exigent un suivi de sécurité prolongé car la déplétion des cellules B augmente le risque d'infection, et les études post-commercialisation s'étendant sur cinq ans alourdissent les besoins en capitaux. L'Europe insiste en outre sur les données probantes du monde réel lorsque les essais pivots recrutent de petites cohortes, tandis que la PMDA japonaise évalue la pertinence clinique au-delà de la signification statistique, ajoutant des délais supplémentaires. La complexité des critères d'évaluation — notamment la validation de l'indice de surface de la maladie du pemphigus dans diverses ethnies — impose des contraintes statistiques et opérationnelles aux promoteurs.

Coût élevé du traitement dans les régions à faibles revenus

La thérapie biologique annuelle peut dépasser 10 à 15 fois le revenu médian des ménages en Inde ou au Brésil, rationnant effectivement les soins aux centres urbains aisés. La volatilité des devises, les droits de douane supérieurs à 20 % sur les protéines importées et les rares cadres de financement basés sur les résultats amplifient les problèmes d'accessibilité financière. Les formulaires publics remboursent rarement les médicaments orphelins, laissant les familles financer les thérapies par collecte de fonds ou renoncer aux soins, ce qui contraint l'absorption des volumes malgré les besoins cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les biologiques font évoluer le traitement

Les anticorps monoclonaux anti-CD20 ont capturé 37,02 % de la part de marché des thérapeutiques du pemphigus vulgaire en 2025, portés par l'approbation historique du rituximab et sa durabilité bien documentée. Le leadership de ce segment devrait se maintenir à mesure que les entrées de biosimilaires élargissent la portée géographique et la compétitivité des coûts. Les biologiques émergents et les inhibiteurs de petites molécules enregistrent un CAGR de 9,32 % jusqu'en 2031, portés par le blocage des FcRn, l'inhibition de la BTK et les modalités CAR-T visant la rééducation immunitaire plutôt que la suppression chronique. Dans les contextes à ressources limitées, les corticostéroïdes et les immunosuppresseurs génériques restent des options de première ligne, bien que la longue liste d'effets secondaires métaboliques et infectieux maintienne active la recherche de substituts plus sûrs. L'IVIg, positionnée comme thérapie de sauvetage ou adjuvante, soutient la rémission à long terme chez plus de la moitié des patients en monothérapie selon des données de suivi sur deux décennies. Les antibiotiques, antiviraux et antifongiques préservent la qualité de vie en limitant les infections opportunistes pendant l'immunosuppression.

L'innovation biologique continue est susceptible de redimensionner le mix thérapeutique ; la taille du marché des thérapeutiques du pemphigus vulgaire pour les biologiques émergents devrait s'étendre à un CAGR de 9,32 % jusqu'en 2031, réduisant l'écart avec les acteurs établis anti-CD20. Cependant, la sensibilité aux coûts, la variabilité du remboursement et la familiarité hétérogène des médecins suggèrent une coexistence prolongée à travers le spectre des classes. Les collaborations stratégiques, illustrées par le pari de 1,9 milliard USD de Sanofi sur un bispecifique CD20, soulignent la prime accordée aux modes d'action différenciés capables de justifier une tarification orpheline tout en promettant des temps de perfusion plus courts et une charge de surveillance réduite. Les payeurs, confrontés à un impact budgétaire cumulatif, devraient exiger des contrats basés sur la valeur indexés sur la survie sans rechute, incitant les fabricants à générer des données probantes du monde réel robustes dès le début.

Par voie d'administration : l'innovation sous-cutanée s'accélère

Les perfusions intraveineuses représentaient 44,41 % des ventes de 2025, soutenues par les protocoles hospitaliers de rituximab nécessitant du personnel qualifié et une gestion des événements indésirables aigus. Néanmoins, les formulations sous-cutanées affichent le CAGR le plus rapide à 8,33 % et pourraient éroder la domination hospitalière à mesure que les auto-injecteurs et les pompes portables transfèrent la thérapie au domicile. La modélisation des systèmes de santé suggère que l'auto-administration réduit le coût global des soins de 30 à 40 % grâce à moins de frais de temps de chaise et à une réduction des jours d'absence au travail. Les agents oraux, principalement les immunosuppresseurs, restent pertinents, mais la taille des molécules et le métabolisme de premier passage limitent leur adéquation pour les anticorps monoclonaux. Les vecteurs nanoparticulaires et les patchs transdermiques en cours d'exploration pourraient diversifier davantage le spectre des modalités. Les recommandations cliniques préconisent désormais une sélection de la voie d'administration centrée sur le patient, encourageant une prise de décision partagée qui tient compte de la commodité, des comorbidités et de l'observance.

La taille du marché des thérapeutiques du pemphigus vulgaire attribuable aux options sous-cutanées devrait augmenter rapidement à mesure que les médicaments en développement adoptent cette voie dès le départ, contournant les cycles de reformulation ultérieurs. Les pharmacies hospitalières répondent en intégrant des modules de formation et des logiciels de supervision à distance, un modèle qui s'aligne sur la volonté des payeurs d'optimiser le lieu de soins. À terme, la domination sous-cutanée pourrait atténuer les goulots d'étranglement dans les établissements de santé et raccourcir les files d'attente de traitement, notamment dans les régions souffrant d'une pénurie de spécialistes, comblant les lacunes d'accès et renforçant l'équité.

Par canal de distribution : la transformation numérique redéfinit l'accès

Les pharmacies hospitalières représentaient 52,94 % de la distribution en 2025 en raison de la nécessité d'une surveillance des perfusions, d'installations de chaîne du froid et d'une surveillance de laboratoire sur site. Cependant, les pharmacies spécialisées en ligne, qui progressent à un CAGR de 10,12 %, redéfinissent l'approvisionnement en proposant la livraison à domicile, des lignes d'assistance infirmière et une aide au remboursement via des portails numériques unifiés. Les pharmacies de détail ont pris du retard car peu d'entre elles maintiennent un stockage validé des biologiques, bien que des alliances stratégiques avec des prestataires tiers de chaîne du froid émergent. Les modèles hybrides — initiation hospitalière suivie d'une maintenance par livraison à domicile — allient sécurité et commodité et représentent déjà 18 % des volumes de biologiques aux États-Unis. L'orientation des payeurs vers des canaux désignés démontrant une rentabilité et un soutien à l'observance devrait accélérer la consolidation en faveur des plateformes à haute valeur ajoutée.

À mesure que la pénétration du commerce électronique se répand, la taille du marché des thérapeutiques du pemphigus vulgaire transitant par les pharmacies en ligne devrait s'étendre rapidement, notamment dans les zones géographiques où l'infrastructure haut débit et de paiement mobile arrive à maturité rapidement. Les analyses de conformité dérivées des emballages connectés pourraient permettre des niveaux de participation dynamiques liés à l'observance, alignant les incitations économiques entre les parties prenantes. Pour les fabricants, la distribution numérique enrichit les bases de données de pharmacovigilance, éclairant les évaluations de sécurité itératives requises dans le cadre des engagements post-commercialisation.

Analyse géographique

L'Amérique du Nord a conservé 34,15 % des revenus mondiaux en 2025, soutenue par les désignations de percée de la FDA qui raccourcissent les cycles d'examen et par une couverture complète des payeurs qui absorbe les prix élevés des biologiques. Les centres académiques sont à la pointe de l'activité des essais cliniques, et les réseaux matures de pharmacies spécialisées facilitent la dispensation le jour même et la surveillance à distance. La région bénéficie également du leadership en matière de recherche en intelligence artificielle, illustré par les algorithmes de découverte auto-immune de l'Université d'État de Pennsylvanie qui guident la prescription de précision. Les fondations de soutien aux patients canalisent des subventions et des ressources éducatives qui accélèrent le diagnostic et l'adoption thérapeutique.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 5,32 % jusqu'en 2031. La première recommandation de traitement du pemphigus en Chine, publiée en 2024, standardise désormais les bilans diagnostiques dans les hôpitaux tertiaires et secondaires, préparant le marché au déploiement des biologiques à mesure que les listes de remboursement s'élargissent. L'inclusion précoce du rituximab en Corée du Sud illustre comment la politique peut générer des gains de rémission dans le monde réel. La voie Sakigake du Japon achemine plus rapidement les médicaments en développement vers le marché, tandis que les pôles biotechnologiques nationaux à Shanghai, Séoul et Tokyo favorisent l'émergence d'acteurs locaux ciblant des biosimilaires optimisés en termes de coûts et des agents novateurs.

L'Europe reste un acteur central, combinant une surveillance réglementaire centralisée et des négociations de remboursement au niveau national. Les évaluations accélérées de l'EMA aident les médicaments orphelins à atteindre rapidement les cliniques, mais les pressions budgétaires dans les États du sud et de l'est allongent les délais d'adoption. L'infrastructure d'études robuste de l'Allemagne et les centres spécialisés du Royaume-Uni servent de pôles de référence pour les cas complexes, façonnant des données qui éclairent les mises à jour des recommandations. Les politiques d'adoption des biosimilaires créent une tension sur les prix susceptible d'élargir l'accès tout en diluant les flux de revenus des médicaments originaux.

Le Moyen-Orient et l'Afrique font face à des obstacles structurels allant de la pénurie de spécialistes aux lacunes de la chaîne du froid qui freinent les volumes. Néanmoins, des centres d'excellence aux Émirats arabes unis et en Afrique du Sud évoluent en tant que sites de référence régionaux, offrant aux fabricants des points d'ancrage pour étendre la sensibilisation éducative et les plateformes logistiques. Des partenariats multinationaux avec des ministères locaux et des ONG commencent à piloter des programmes d'accès subventionnés susceptibles de libérer une demande latente.

Paysage concurrentiel

La concurrence est modérément fragmentée : Roche ancre la position dominante anti-CD20. Le score actuel de concentration du marché se situe donc à 6, reflétant une domination notable mais non écrasante des entreprises leaders. Les acteurs à grande capitalisation se concentrent sur la gestion du cycle de vie, notamment le passage à la voie sous-cutanée et les défenses contre les biosimilaires, tandis que les accords de licence apportent une diversification du pipeline. AbbVie a renforcé son portefeuille auto-immun par des acquisitions ciblant des modulateurs oraux de petites molécules, et Pfizer fait progresser des inhibiteurs de kinases susceptibles de compléter les actifs dermatologiques existants.

Les opportunités inexploitées se situent dans les indications pédiatriques, les variantes à prédominance muqueuse et les cohortes résistantes aux stéroïdes où les données probantes restent rares. Les développeurs de CAR-T comme Kyverna et Cabaletta Bio proposent une remise à zéro curative unique ; les données préliminaires valideront ou tempéreront l'enthousiasme des investisseurs pour les modalités cellulaires dans les maladies auto-immunes rares. La découverte de cibles par l'intelligence artificielle, illustrée par Autoimmunity Biosolutions, raccourcit les délais de R&D et encourage les apports de financement par capital-risque et stratégique. Les impératifs de maîtrise des coûts stimulent les achats basés sur les résultats, favorisant les entreprises capables de fournir des outils d'observance numérique et des données longitudinales pour corroborer la durabilité de la rémission.

L'intégration en aval dans les écosystèmes de soutien aux patients différencie les concurrents : le réseau d'infirmières éducatrices de Roche, la plateforme d'assistance globale d'Incyte et les alliances logistiques de Sanofi illustrent tous comment les couches de services renforcent la fidélisation thérapeutique. Avec l'arrivée attendue de biosimilaires après l'expiration des exclusivités, les fabricants de médicaments originaux préparent des stratégies défensives telles que des études d'extension d'indication, des améliorations de formulation et des contrats de services à valeur ajoutée.

Leaders du secteur des thérapeutiques du pemphigus vulgaire

F. Hoffmann-La Roche Ltd

Pfizer Inc.

CSL Behring GmbH

Octapharma AG

Grifols Therapeutics LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Cabaletta a enrôlé le premier sujet dans l'essai RESET-PV évaluant le rese-cel sans préconditionnement pour le pemphigus vulgaire.

- Mars 2024 : Le rilzabrutinib n'a pas atteint le critère d'évaluation principal dans l'étude de phase III PEGASUS, bien que l'analyse des sous-groupes ait suggéré un bénéfice lorsqu'il est associé à de faibles doses de stéroïdes.

- Février 2024 : Le suivi de sept ans du rituximab publié dans JAMA Dermatology a confirmé une durabilité de la rémission sans stéroïdes de 72,1 %.

Portée du rapport mondial sur le marché des thérapeutiques du pemphigus vulgaire

Selon la portée du rapport, le pemphigus vulgaire est une maladie auto-immune rare caractérisée par des cloques douloureuses et des érosions sur la peau et les muqueuses dues à l'attaque par erreur du système immunitaire des protéines facilitant l'adhésion cellulaire. Cette affection peut avoir un impact significatif sur la qualité de vie et nécessite un traitement continu, impliquant souvent des médicaments immunosuppresseurs pour gérer les symptômes et prévenir les complications. Les thérapeutiques du pemphigus vulgaire désignent les thérapies médicales et les interventions conçues pour gérer et atténuer les symptômes du pemphigus vulgaire, une maladie auto-immune caractérisée par des cloques cutanées et des muqueuses.

Le marché des thérapeutiques du pemphigus vulgaire est segmenté par traitement et géographie. Le marché est segmenté par traitement en corticostéroïdes, immunosuppresseurs, immunoglobulines intraveineuses, antibiotiques et antiviraux, antifongiques et autres traitements. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Corticostéroïdes |

| Immunosuppresseurs |

| Anticorps monoclonaux anti-CD20 |

| Immunoglobuline IV (IVIg) |

| Antibiotiques et antiviraux |

| Antifongiques |

| Biologiques émergents et inhibiteurs de petites molécules |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Corticostéroïdes | |

| Immunosuppresseurs | ||

| Anticorps monoclonaux anti-CD20 | ||

| Immunoglobuline IV (IVIg) | ||

| Antibiotiques et antiviraux | ||

| Antifongiques | ||

| Biologiques émergents et inhibiteurs de petites molécules | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des thérapeutiques du pemphigus vulgaire d'ici 2031 ?

Le marché devrait atteindre 439,19 millions USD d'ici 2031 sur la base d'un CAGR de 6,06 % sur la période 2026-2031.

Quelle classe thérapeutique détient actuellement la plus grande part ?

Les anticorps monoclonaux anti-CD20 sont en tête avec 37,02 % de la part de marché des thérapeutiques du pemphigus vulgaire en 2025.

Pourquoi l'administration sous-cutanée croît-elle plus rapidement que les perfusions intraveineuses ?

Les formats de seringues préremplies et d'auto-injecteurs permettent l'administration à domicile, réduisent les coûts cliniques de 30 à 40 % et améliorent la commodité pour les patients, générant un CAGR de 8,33 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 5,32 % alors que la Chine standardise les recommandations diagnostiques et que la Corée du Sud élargit le remboursement du rituximab.

Comment les incitations aux médicaments orphelins influencent-elles la dynamique du marché ?

L'exclusivité de sept ans, les crédits d'impôt et les examens accélérés réduisent le risque de développement et accélèrent la mise sur le marché, soutenant un investissement soutenu dans les nouveaux biologiques pour cette maladie rare.

Dernière mise à jour de la page le: