Taille et parts du marché des médicaments contre la dyspepsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.04 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

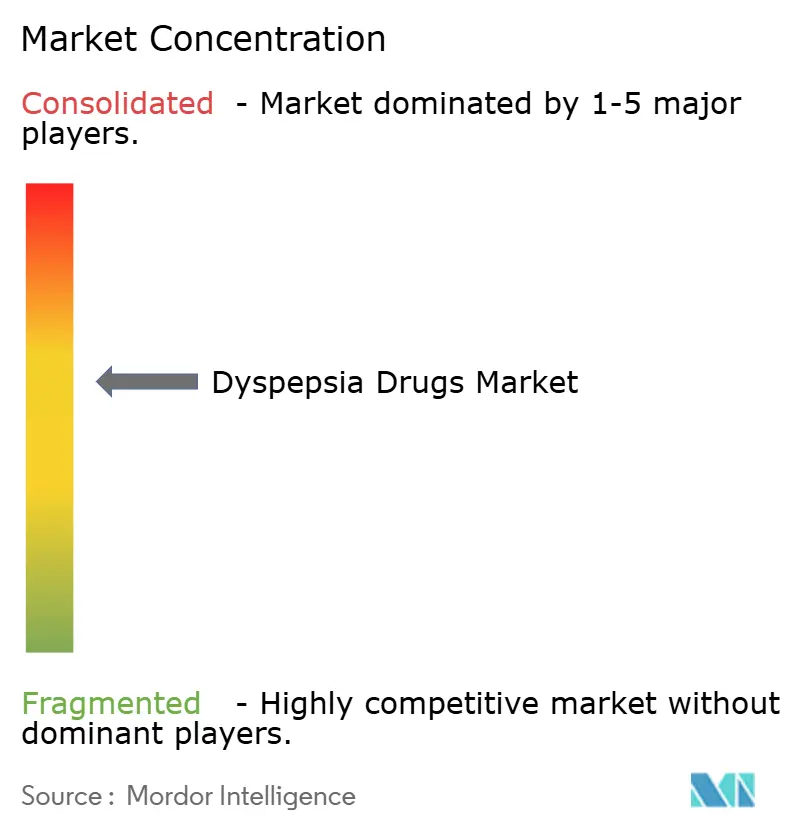

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la dyspepsie par Mordor Intelligence

La taille du marché des médicaments contre la dyspepsie en 2026 est estimée à 11,04 milliards USD, en progression par rapport à la valeur de 2025 de 10,60 milliards USD, avec des projections pour 2031 indiquant 13,55 milliards USD, soit une croissance à un TCAC de 4,18 % sur la période 2026-2031. La courbe ascendante du marché des médicaments contre la dyspepsie reflète un mélange complexe de vieillissement démographique, d'innovation médicamenteuse portée par la technologie et d'élargissement des canaux d'accès qui continuent de façonner les choix thérapeutiques à l'échelle mondiale. Les inhibiteurs de la pompe à protons (IPP) constituent toujours le socle des protocoles de suppression acide, mais les alertes de sécurité encouragent un pivot rapide vers les bloqueurs d'acide compétitifs du potassium (BACPK) et les adjuvants modulateurs du microbiome qui promettent un contrôle plus ciblé de l'acidité gastrique. L'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,27 % jusqu'en 2030, les régimes alimentaires urbains faisant augmenter l'incidence de la dyspepsie fonctionnelle, tandis que l'Amérique du Nord conserve la plus grande part régionale grâce à l'adoption précoce de nouvelles thérapies acides et à de solides dispositifs de remboursement. Les modèles de pharmacies en ligne et de commerce rapide élargissent l'accès aux médicaments à un TCAC de 11,87 %, signalant une redistribution structurelle du pouvoir des canaux précédemment détenu par les points de vente physiques. Dans ce contexte, les perturbations de la chaîne d'approvisionnement en principes actifs pharmaceutiques (PAP) provenant de Chine et le durcissement des mandats de contrôle des prix en Occident compriment les marges, ce qui signifie que la différenciation des produits et l'agilité réglementaire sont désormais essentielles pour préserver le leadership sur le marché des médicaments contre la dyspepsie.

Principaux enseignements du rapport

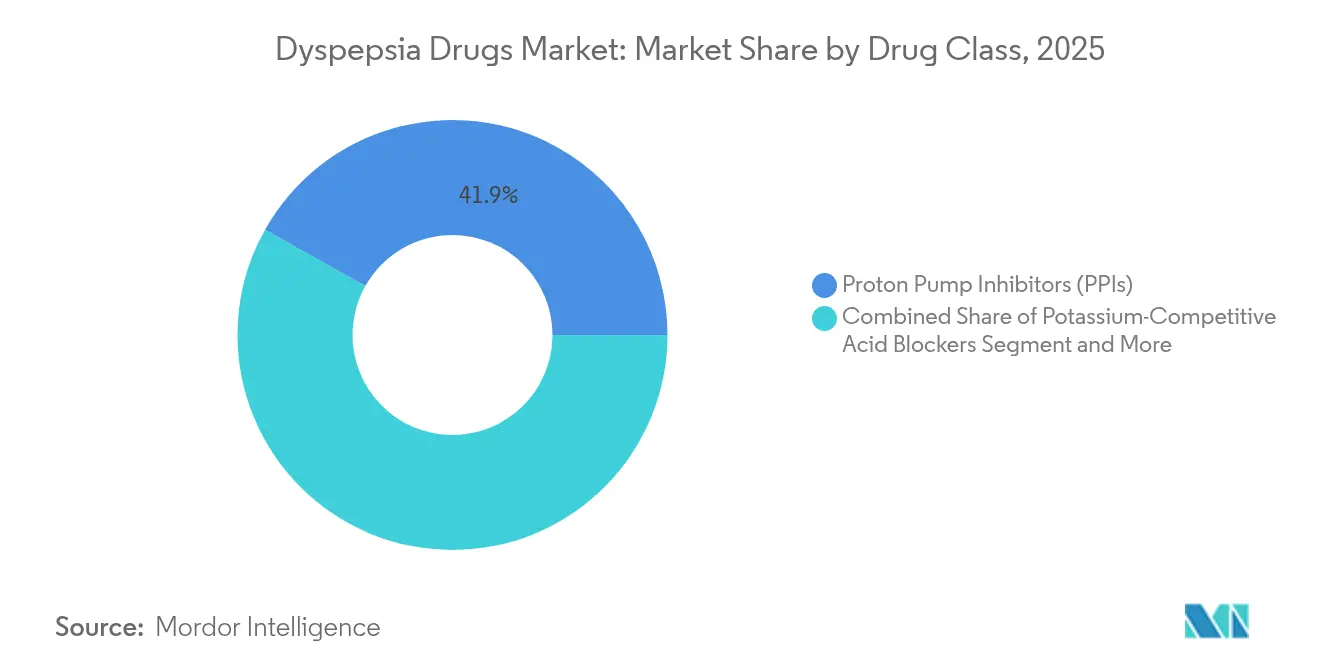

- Par classe thérapeutique, les inhibiteurs de la pompe à protons ont représenté 41,86 % de la part du marché des médicaments contre la dyspepsie en 2025, tandis que les BACPK devraient progresser à un TCAC de 11,90 % jusqu'en 2031.

- Par voie d'administration, les formes solides orales ont représenté 88,21 % de la taille du marché des médicaments contre la dyspepsie en 2025 ; les formats oro-dispersibles et sublinguaux devraient progresser à un TCAC de 10,67 % jusqu'en 2031.

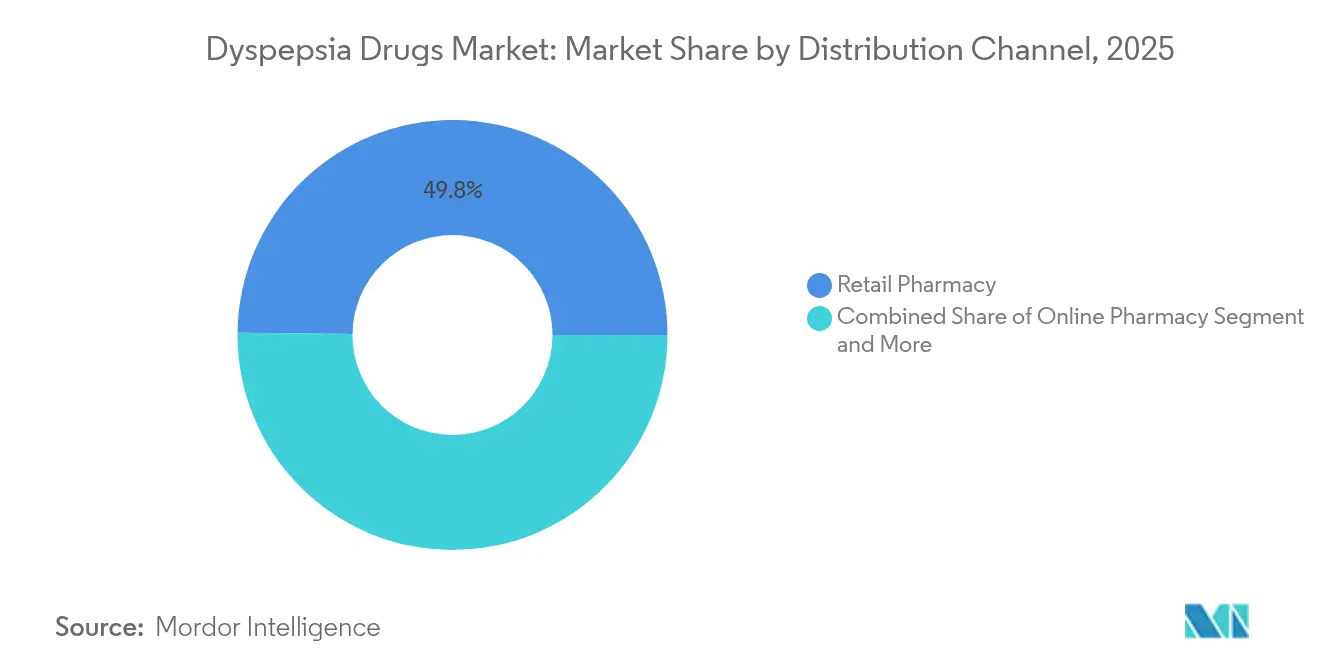

- Par canal de distribution, les pharmacies de détail ont détenu 49,83 % des parts de revenus en 2025, tandis que les plateformes de pharmacies en ligne devraient croître à un TCAC de 11,68 % entre 2026 et 2031.

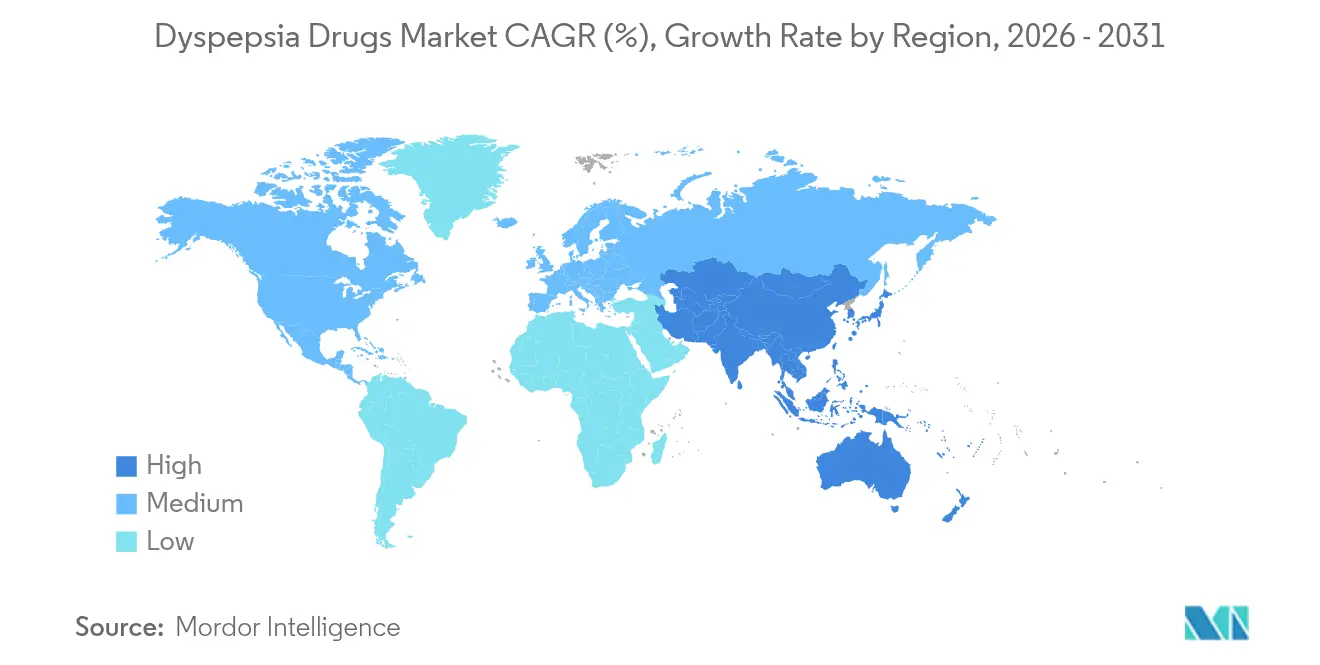

- Par géographie, l'Amérique du Nord a représenté 37,92 % du marché des médicaments contre la dyspepsie en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,15 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre la dyspepsie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'automédication sans ordonnance et pénétration de la pharmacie en ligne | +1.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévalence croissante de la dyspepsie fonctionnelle dans les populations vieillissantes | +0.8% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption rapide des bloqueurs d'acide compétitifs du potassium (BACPK) | +1.5% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Repositionnement médicamenteux assisté par l'IA accélérant les actifs en développement | +0.4% | Amérique du Nord et UE ; diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Post-biotiques et adjuvants modulateurs du microbiome améliorant l'efficacité des médicaments | +0.6% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Programmes numériques de santé intestinale parrainés par les employeurs amplifiant la demande | +0.3% | Amérique du Nord en premier lieu ; expansion vers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'automédication sans ordonnance et pénétration de la pharmacie en ligne

L'orientation des consommateurs vers les soins personnels et l'accès numérique permanent reconfigure la dispensation des médicaments sur ordonnance et sans ordonnance. Des plateformes sans friction combinent transparence des prix, livraison à domicile en quelques heures et vérificateurs de symptômes pilotés par l'IA qui facilitent la sélection des produits, élargissant ainsi le marché des médicaments contre la dyspepsie[1]Eva Temkin, "La FDA finalise la règle sur les médicaments ACNU," Arnold & Porter, arnoldporter.com. La règle ACNU de la FDA élargit la voie de passage des médicaments sur ordonnance vers les médicaments sans ordonnance, permettant aux applications interactives de confirmer une utilisation sûre et alimentant davantage la dynamique de substitution des produits. Les pharmacies de détail répondent en intégrant des téléconsultations et des algorithmes de fidélisation, mais la fuite de fréquentation persiste, signalant une probable convergence où la compétence omnicanale devient un critère de survie sur le marché des médicaments contre la dyspepsie.

Prévalence croissante de la dyspepsie fonctionnelle dans les populations vieillissantes

La dyspepsie fonctionnelle touche désormais jusqu'à 25 % des personnes âgées, une proportion qui augmente parallèlement aux gains de longévité à l'échelle mondiale. Le ralentissement de la motilité gastrique lié à l'âge, la polymédication et le regroupement des comorbidités accroissent la demande de contrôle des symptômes à long terme, consolidant un plancher d'expansion de base pour le marché des médicaments contre la dyspepsie. L'Asie-Pacifique ressent ce double fardeau le plus fortement, combinant un vieillissement démographique rapide avec des régimes alimentaires occidentalisés riches en graisses et en sucres transformés. Les systèmes de santé doivent donc développer des schémas thérapeutiques rentables qui allègent les charges ambulatoires tout en maintenant les indicateurs de qualité de vie.

Adoption rapide des bloqueurs d'acide compétitifs du potassium (BACPK)

L'approbation du vonoprazan par la FDA en 2024 a signalé le premier nouveau mode de suppression acide en trois décennies, propulsant le nombre de prescriptions de BACPK au-delà de 390 000 au premier trimestre 2025 aux États-Unis seulement. Les BACPK produisent une élévation quasi instantanée du pH sans contraintes de timing des repas, un avantage en termes d'observance qui se traduit par des taux de guérison visiblement plus élevés que les IPP classiques. De plus, leur métabolisme contourne la variabilité du CYP2C19, réduisant les écarts de réponse interindividuels qui ont longtemps affecté les IPP. Les actifs en développement tels que le linaprazan glurate et le fexuprazan annoncent une course multi-actifs susceptible d'élargir le marché des médicaments contre la dyspepsie bien au-delà de 2030.

Repositionnement médicamenteux assisté par l'IA accélérant les actifs en développement

Les algorithmes d'apprentissage automatique compriment désormais les cycles de recherche d'indication de plusieurs années à quelques mois seulement, comme en témoigne le pivot de l'ISM5411 dirigé par l'IA vers l'inflammation gastro-intestinale en une seule année de développement. Le repositionnement réduit le risque de sécurité en phase précoce et diminue les coûts de R&D jusqu'à 70 %, libérant des capitaux pour les programmes d'accès au marché. Dans le domaine de la dyspepsie, l'IA a identifié des analogues de la gabapentine et des modulateurs de la sérotonine comme régulateurs potentiels de la douleur viscérale, plaçant les capacités des mégadonnées en première ligne de la future sélection du pipeline sur l'ensemble du marché des médicaments contre la dyspepsie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité cardiovasculaire à long terme liées à l'utilisation chronique des IPP | -0.9% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Politiques de contrôle des prix croissantes sur les antiacides sans ordonnance | -0.6% | Amérique du Nord et UE ; expansion mondiale | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les nutraceutiques à étiquette propre pour le soulagement de l'acidité | -0.4% | Amérique du Nord et UE ; émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en PAP pour le vonoprazan et autres BACPK | -0.7% | Mondial ; impact concentré sur la disponibilité des BACPK | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité cardiovasculaire à long terme liées à l'utilisation chronique des IPP

Des méta-analyses rapportent des rapports de risque de 1,36 pour l'infarctus du myocarde et de 1,14 pour l'accident vasculaire cérébral ischémique chez les utilisateurs chroniques d'IPP, en particulier les diabétiques. Ces signaux incitent à des révisions des recommandations favorisant une thérapie par paliers descendants ou intermittente et accélèrent la substitution par les BACPK, mais réduisent également les volumes des IPP blockbusters établis. Les assureurs examinent attentivement les prescriptions à long terme, liant le remboursement aux renouvellements d'indication documentés, tempérant ainsi la croissance dans les segments du marché des médicaments contre la dyspepsie précédemment verrouillés aux renouvellements répétés.

Politiques de contrôle des prix croissantes sur les antiacides sans ordonnance sur les marchés clés

Les premières remises négociées par Medicare allant jusqu'à 79 % sur certains médicaments présagent des mesures similaires pour les antiacides à fort volume, poussant les fabricants à rationaliser le nombre de références et à optimiser les chaînes d'approvisionnement[2]Harshini Sadanala, "Quel est le bon prix : la constitutionnalité de la réduction des prix des médicaments," Columbia Undergraduate Law Review, culawreview.org. Les pressions sur les coûts réduisent les fonds disponibles pour le marketing et les extensions de gamme, ce qui signifie que la seule notoriété de la marque ne peut plus garantir la présence en rayon sur le marché des médicaments contre la dyspepsie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les BACPK défient la domination des IPP

Les IPP ont contrôlé 41,86 % de la part du marché des médicaments contre la dyspepsie en 2025, soulignant des décennies de familiarité clinique et une large couverture d'assurance. Cependant, des preuves croissantes reliant l'utilisation chronique à des événements cardiovasculaires et rénaux érodent la confiance des prescripteurs, réduisant la fréquence des renouvellements. Parallèlement, la taille du marché des médicaments contre la dyspepsie liée à l'adoption des BACPK devrait progresser à un TCAC de 11,90 %, accélérée par la prise unique quotidienne du vonoprazan et un meilleur contrôle du pH nocturne. Les antiacides restent le choix de soulagement rapide pour les symptômes épisodiques, bien que la tarification de commodité réduise le potentiel de revenus. Les antagonistes H2 jouent un rôle de transition pour les patients qui réduisent progressivement les IPP, offrant une suppression modérée des symptômes avec moins de préoccupations à long terme.

Le réinvestissement s'oriente vers les BACPK en développement tels que le linaprazan glurate, actuellement en essais de phase avancée, et les associations à dose fixe qui associent des inhibiteurs de la pompe à des procinétiques pour traiter la dyspepsie liée à la motilité. L'éradication de H. pylori à base d'antibiotiques conserve une importance de niche mais fait face à une résistance croissante à la clarithromycine, incitant à la recherche de nouveaux schémas thérapeutiques sans macrolides. La compétitivité dépendra de portefeuilles mixtes capables de traiter à la fois les composantes acides et les douleurs fonctionnelles sur l'ensemble du marché des médicaments contre la dyspepsie.

Par voie d'administration : l'innovation orale stimule la croissance

Les formes pharmaceutiques solides orales ont représenté 88,21 % des ventes en 2025, les comprimés et gélules dominant les rayons des pharmacies pour leur commodité et leur rentabilité. La taille du marché des médicaments contre la dyspepsie pour les formats oro-dispersibles croît rapidement, avec un TCAC de 10,67 % prévu jusqu'en 2031 grâce aux bandes à dissolution buccale qui se dissolvent sans eau — un atout pour les patients âgés ou ceux qui gèrent un mode de vie actif. Les suspensions liquides assurent une part plus petite mais stable auprès des cohortes pédiatriques et dysphasiques, tandis que les perfusions parentérales réservent leur utilisation aux cas hospitalisés de saignements gastro-intestinaux supérieurs sévères.

La science de la formulation privilégie les matrices à libération rapide qui atteignent des niveaux plasmatiques thérapeutiques en quelques minutes, visant à prévenir l'acidité rebond qui compromet l'observance. Les excipients co-traités prolongent la durée de conservation dans des conditions d'humidité élevée, ce qui est essentiel pour les marchés tropicaux émergents au cœur de la future expansion du marché des médicaments contre la dyspepsie. Les entreprises explorent également des probiotiques micro-encapsulés co-conditionnés avec des bloqueurs d'acide, une stratégie visant à différencier les produits dans des rayons de médicaments sans ordonnance encombrés.

Par canal de distribution : la disruption numérique s'accélère

Les pharmacies de détail ont détenu 49,83 % des revenus en 2025 grâce aux conseils en personne de confiance et à la remise immédiate des produits, mais les points de vente en ligne s'accélèrent à un TCAC de 11,68 %, captant les utilisateurs chroniques qui apprécient les renouvellements à domicile. Les liens avec la téléconsultation permettent aux pharmacies en ligne d'émettre des ordonnances numériques dans le même parcours client, réduisant efficacement le chemin de soins et renforçant la fidélisation sur le marché des médicaments contre la dyspepsie. Les pharmacies hospitalières conservent leur rôle dans la gestion des présentations aiguës, tandis que les grandes surfaces prospèrent grâce aux achats impulsifs d'antiacides liés aux espaces de restauration et aux couloirs de transit.

Les pharmacies en ligne intègrent des moteurs d'IA qui analysent l'historique des achats et le superposent aux journaux de symptômes, générant des incitations à l'optimisation des dosages — des outils que les points de vente physiques reproduisent plus lentement. Ces modèles riches en données créent des voies de vente additionnelle vers des compléments personnalisés, élargissant les sources de revenus et incitant les chaînes traditionnelles à investir dans des tableaux de bord omnicanaux pour défendre leurs parts sur le marché des médicaments contre la dyspepsie.

Analyse géographique

L'Amérique du Nord a contrôlé 37,92 % du marché des médicaments contre la dyspepsie en 2025, soutenue par de solides structures de remboursement, une adoption précoce des BACPK et une forte pénétration de la télésanté. Les revenus nets du vonoprazan ont atteint 28,5 millions USD au premier trimestre 2025, confirmant la volonté des cliniciens de migrer des IPP lorsque la résolution durable des symptômes offre des gains tangibles en termes de qualité de vie. Cependant, le durcissement des négociations sur les prix et la surveillance de la pharmacovigilance concernant les risques cardiaques chroniques des IPP sont susceptibles de modérer la croissance absolue de la valeur, poussant les fabricants vers des programmes de données en vie réelle qui démontrent la supériorité des résultats.

L'Asie-Pacifique enregistre la croissance la plus élevée à un TCAC de 9,15 %, combinant une urbanisation rapide, des sociétés vieillissantes et une hausse du revenu disponible. Les populations habituées au commerce électronique facilitent l'adoption rapide des formats sans ordonnance, une dynamique favorisée par des vérificateurs de symptômes sur smartphone disponibles dans les langues locales. Les complexités réglementaires persistent, notamment les inspections renforcées des installations en Chine qui peuvent bloquer l'autorisation des PAP pour l'exportation mondiale, mais des réseaux d'approvisionnement agiles et des investissements dans la fabrication régionale atténuent l'exposition, préservant des marges de croissance pour le marché des médicaments contre la dyspepsie dans la région.

L'Europe apporte une valeur incrémentale régulière, ancrée par une couverture universelle complète et des évaluations rigoureuses des technologies de santé qui récompensent les dossiers riches en preuves. Les lancements de BACPK devraient obtenir un remboursement premium lorsque les données comparatives directes confirment à la fois les avantages d'efficacité et de sécurité par rapport aux génériques. Les États d'Europe de l'Est ajoutent un potentiel de volume à la hausse à mesure que leurs pools d'assurance s'élargissent, bien que les fluctuations monétaires puissent compliquer les corridors de tarification multinationaux. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants, mais les améliorations des infrastructures et la demande de génériques de marque laissent entrevoir des poches de croissance à deux chiffres que des entrants avisés peuvent monétiser sur le marché plus large des médicaments contre la dyspepsie.

Paysage concurrentiel

Le marché des médicaments contre la dyspepsie présente une fragmentation modérée : les cinq premières entreprises commandent des revenus significatifs, un niveau qui laisse de la marge de manœuvre aux innovateurs ciblés tout en exigeant encore un capital significatif pour se développer. Takeda s'appuie sur le Dexilant de longue date et les actifs BACPK de nouvelle génération pour ancrer ses revenus en gastroentérologie, tandis qu'AstraZeneca maintient la force résiduelle du Nexium via des extensions de gamme sans ordonnance. Sanofi renforce sa position grâce à des acquisitions complémentaires dans la santé grand public, ajoutant des sirops d'alginate à étiquette propre qui répondent à l'évolution des attentes en matière d'ingrédients. Phathom Pharmaceuticals s'est imposé comme un challenger en se concentrant exclusivement sur la commercialisation du vonoprazan aux États-Unis et en menant des campagnes directes aux consommateurs mettant en vedette des ambassadeurs de marque très visibles.

Les pivots stratégiques mettent l'accent sur le phénotypage de précision et les enveloppes numériques qui transforment l'utilisation aiguë des médicaments en parcours holistiques de santé intestinale. Les grands acteurs acquièrent des startups axées sur l'IA pour intégrer la chimie computationnelle dans la découverte, comme en témoigne l'investissement d'Ironwood en 2025 pour repositionner l'apraglutide dans la restauration gastro-intestinale. Les accords de licence se concentrent sur des modes d'administration différenciés — tels que l'autorisation d'essai clinique accordée à la naronapride de Dr. Falk Pharma — visant à traiter les aspects de motilité de la dyspepsie que les IPP négligent.

Les discussions sur les fusions-acquisitions se concentrent sur les portefeuilles de médicaments sans ordonnance régionaux où les synergies peuvent améliorer les marges opérationnelles face aux plafonds de prix imminents. Parallèlement, les barrières de propriété intellectuelle se renforcent autour du savoir-faire en formulation, notamment les comprimés à dissolution rapide masquant le goût et les post-biotiques stables en rayon, des mesures défensives conçues pour prolonger le cycle de vie sur un marché des médicaments contre la dyspepsie où les principes actifs chimiques font face à l'érosion générique.

Leaders du secteur des médicaments contre la dyspepsie

Eisai Co., Ltd.

Novartis AG

Sanofi SA

AstraZeneca PLC

Lupin Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Phathom Pharmaceuticals s'est associé à l'acteur Kenan Thompson pour sensibiliser à la maladie de reflux gastro-œsophagien et aux options de traitement VOQUEZNA.

- Janvier 2025 : La FDA a finalisé la règle sur les conditions supplémentaires d'utilisation sans ordonnance (ACNU), ouvrant une nouvelle voie pour les médicaments sans ordonnance qui intègrent des outils numériques pour une utilisation sûre.

Périmètre du rapport mondial sur le marché des médicaments contre la dyspepsie

Selon le périmètre du rapport, la dyspepsie désigne une indigestion ou un trouble gastrique qui provoque une gêne dans la partie supérieure de l'abdomen et entraîne des douleurs abdominales. La gastrite, les ulcères peptiques, les calculs biliaires, le cancer de l'estomac, la constipation et l'ischémie intestinale sont des causes gastro-intestinales de la dyspepsie. Le diabète, les troubles thyroïdiens, les problèmes rénaux et l'utilisation d'anti-inflammatoires non stéroïdiens (AINS tels que l'ibuprofène) sont des exemples de causes non gastro-intestinales. Le marché des médicaments contre la dyspepsie est segmenté par classe thérapeutique en antiacides, inhibiteurs de la pompe à protons, antagonistes H2, antibiotiques et autres classes thérapeutiques. Par voie d'administration, le marché est segmenté en oral et injectable. Par canal de distribution, le marché est segmenté en pharmacie en ligne, pharmacie de détail et autres modes de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché offre également la taille du marché et les prévisions pour 17 pays dans la région. Le rapport présente la valeur (USD) pour les segments ci-dessus.

| Antiacides |

| Inhibiteurs de la pompe à protons (IPP) |

| Antagonistes des récepteurs H2 |

| Bloqueurs d'acide compétitifs du potassium (BACPK) |

| Procinétiques et neuromodulateurs |

| Antibiotiques |

| Solide oral |

| Liquide oral |

| Oro-dispersible / sublingual |

| Parentéral |

| Pharmacie de détail |

| Pharmacie en ligne / e-pharmacie |

| Pharmacie hospitalière et clinique |

| Autres canaux (grandes surfaces, commerces de proximité) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Antiacides | |

| Inhibiteurs de la pompe à protons (IPP) | ||

| Antagonistes des récepteurs H2 | ||

| Bloqueurs d'acide compétitifs du potassium (BACPK) | ||

| Procinétiques et neuromodulateurs | ||

| Antibiotiques | ||

| Par voie d'administration | Solide oral | |

| Liquide oral | ||

| Oro-dispersible / sublingual | ||

| Parentéral | ||

| Par canal de distribution | Pharmacie de détail | |

| Pharmacie en ligne / e-pharmacie | ||

| Pharmacie hospitalière et clinique | ||

| Autres canaux (grandes surfaces, commerces de proximité) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments contre la dyspepsie et à quelle vitesse croît-il ?

La taille du marché des médicaments contre la dyspepsie est de 11,04 milliards USD en 2026 et devrait se développer à un TCAC de 4,18 % pour atteindre 13,55 milliards USD d'ici 2031.

Pourquoi les bloqueurs d'acide compétitifs du potassium gagnent-ils du terrain ?

Les BACPK tels que le vonoprazan offrent une suppression acide plus rapide et indépendante des repas avec moins de problèmes de métabolisme génétique que les IPP, entraînant un TCAC de segment de 11,90 % et une adoption par les médecins.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 9,15 % en raison d'une urbanisation rapide, de changements alimentaires et de populations vieillissantes plus importantes qui accentuent la prévalence de la dyspepsie.

Comment les pharmacies en ligne influencent-elles le marché ?

Les canaux numériques croissent à un TCAC de 11,68 % en offrant un accès 24h/24 et 7j/7, des livraisons rapides et une sélection de produits guidée par l'IA, déplaçant progressivement les parts des points de vente traditionnels.

Quelles préoccupations de sécurité affectent l'utilisation à long terme des IPP ?

Des études associent la thérapie chronique aux IPP à des risques cardiovasculaires et rénaux élevés, incitant à des révisions des recommandations et encourageant l'adoption de thérapies alternatives telles que les BACPK.

Dernière mise à jour de la page le: