Taille et Part du Marché des Médicaments Anticoccidiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments Anticoccidiens par Mordor Intelligence

La taille du Marché des Médicaments Anticoccidiens était évaluée à 1,66 milliard USD en 2025 et devrait croître de 1,74 milliard USD en 2026 pour atteindre 2,25 milliards USD d'ici 2031, à un CAGR de 5,28% durant la période de prévision (2026-2031).

La demande soutenue des opérations intégrées d'élevage de volailles et de bovins, l'élargissement des restrictions sur les résidus dans les circuits d'exportation, et une transition mesurée vers les additifs alimentaires botaniques reconfigurent la dynamique concurrentielle. Les produits ionophores représentent encore 54,22% du chiffre d'affaires 2025, mais les formulateurs accélèrent leurs investissements dans les mélanges phytogéniques et les vaccins vivants atténués pour contrer les vents contraires liés à la résistance aux antimicrobiens. La production avicole chinoise de 25,1 millions de tonnes en 2024 et l'expansion annuelle de 8% du secteur des poulets de chair en Inde amplifient les achats en Asie-Pacifique, tandis que la volatilité des intrants de fermentation à base de glucose comprime les marges des producteurs de produits génériques. Les risques tarifaires liés à la Section 232 américaine et la Directive sur les Aliments Médicamenteux Vétérinaires de la FDA continuent d'orienter les acheteurs nord-américains vers les ionophores fabriqués localement et les rotations vaccinales.

Points Clés du Rapport

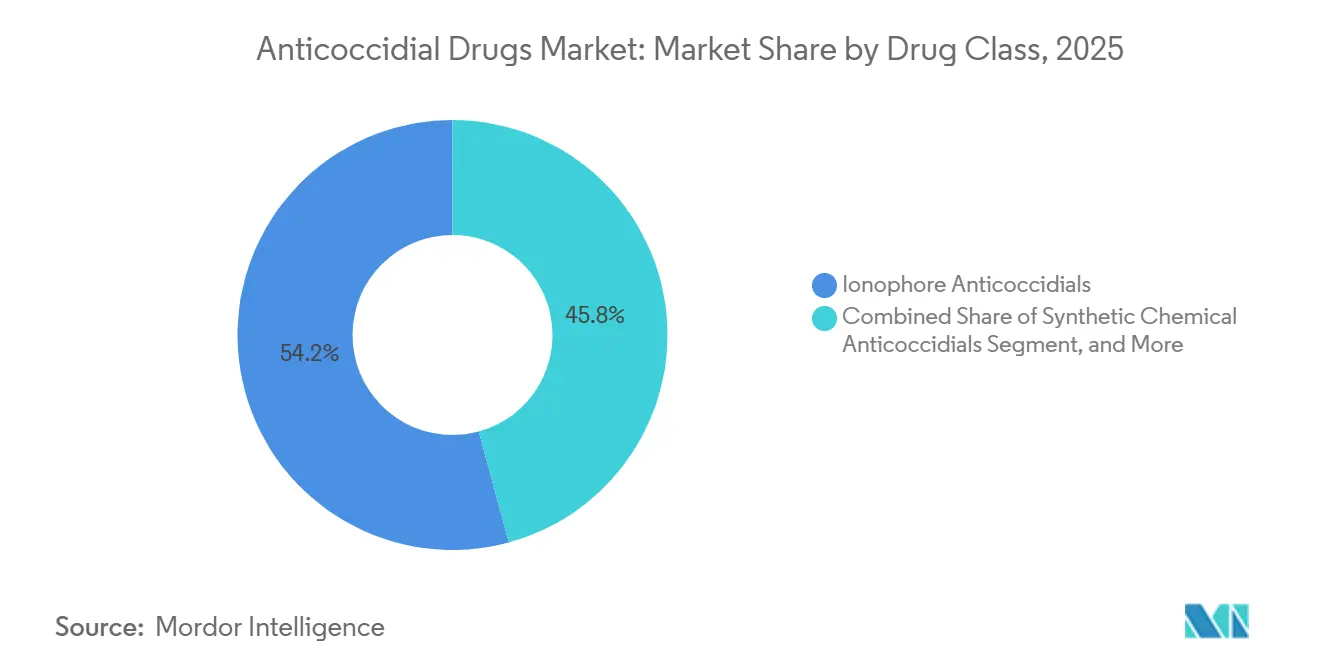

- Par catégorie de produit, les ionophores ont dominé avec 54,22% de la part de marché des anticoccidiens en 2025, tandis que les alternatives botaniques et phytogéniques devraient se développer à un CAGR de 5,86% jusqu'en 2031.

- Par type d'animal, les bovins représentaient 58,07% du marché des anticoccidiens en 2025 ; les animaux de compagnie progressent à un CAGR de 7,99% jusqu'en 2031.

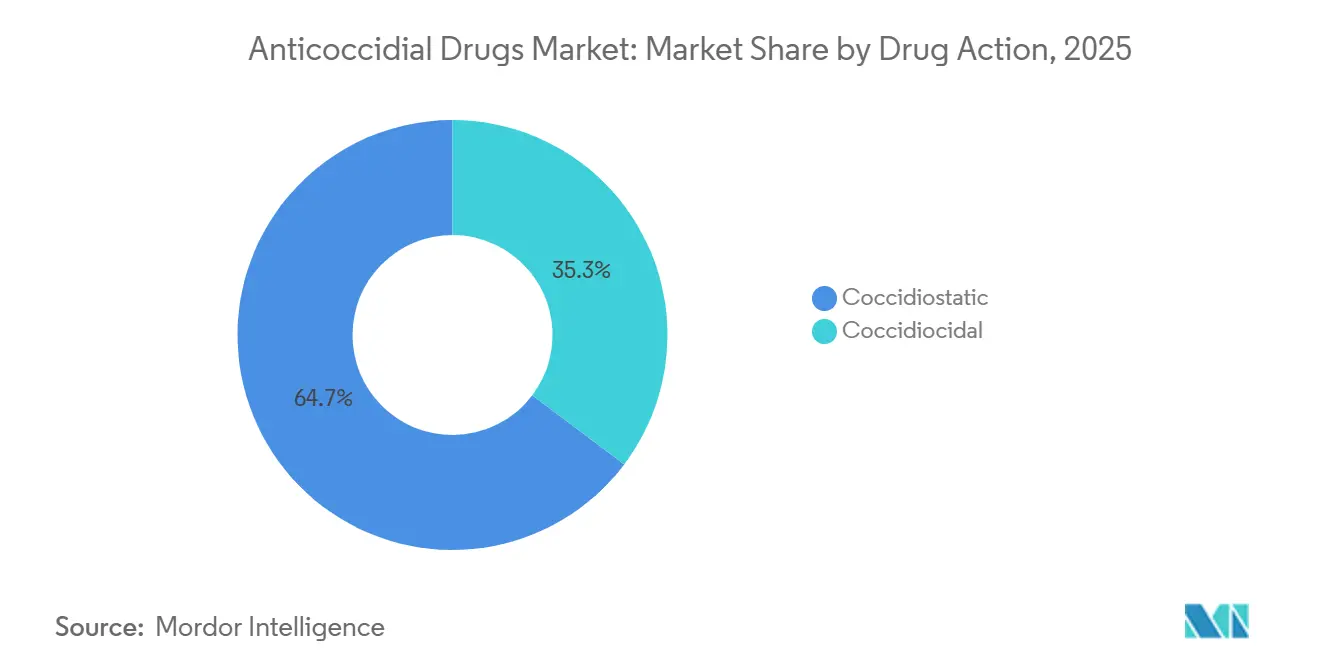

- Par action du médicament, les formulations coccidiostatiques représentaient 64,72% du chiffre d'affaires 2025, tandis que les agents coccidiocides sont en voie d'atteindre un CAGR de 6,78% jusqu'en 2031.

- Par canal de distribution, les hôpitaux vétérinaires détenaient une part de 42,68% du marché des anticoccidiens en 2025, et les pharmacies en ligne ont enregistré le CAGR prévisionnel le plus rapide de 6,98% jusqu'en 2031.

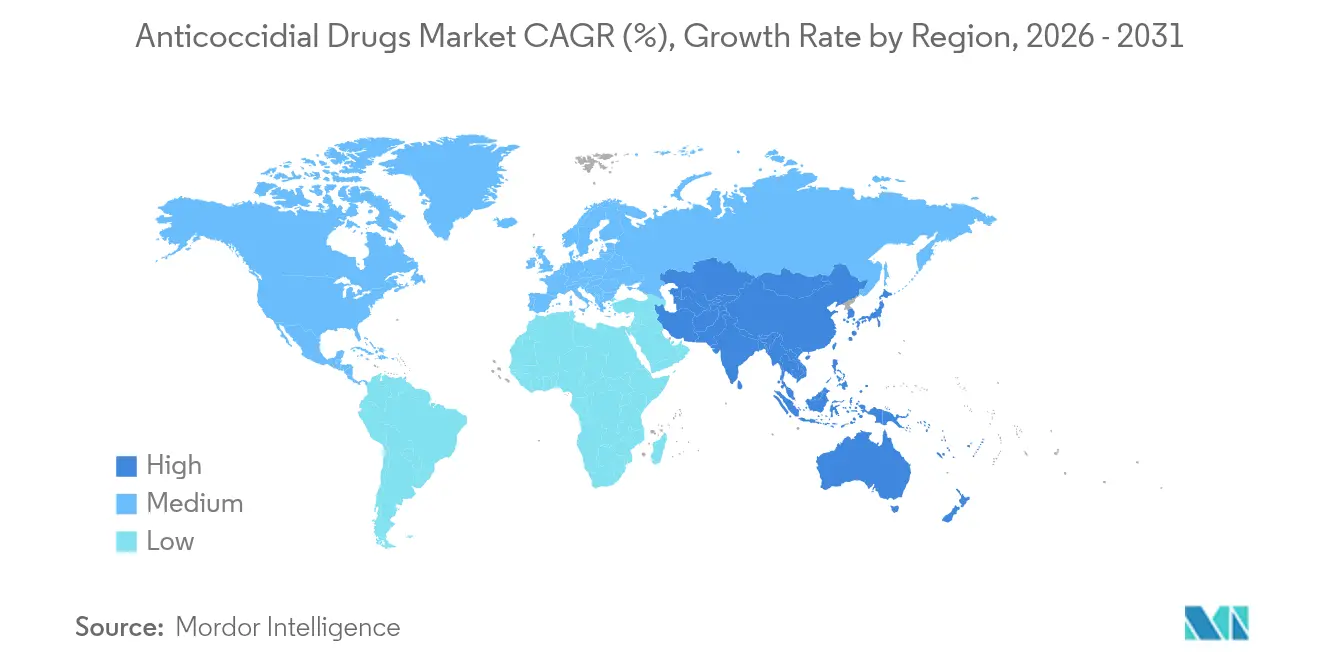

- Par géographie, l'Amérique du Nord représentait 40,91% du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,35% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Anticoccidiens

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Production Avicole Intégrée dans les Économies Émergentes | +1.8% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Prévalence Croissante et Charge Économique de la Coccidiose sur l'Élevage Intensif | +1.2% | Mondial, concentré dans les zones tropicales et subtropicales | Long terme (≥ 4 ans) |

| Préférence Réglementaire pour les Antimicrobiens Non Médicalement Importants | +0.9% | Amérique du Nord et UE, influençant les producteurs orientés vers l'exportation en Amérique Latine et en Asie | Moyen terme (2-4 ans) |

| Transition du Secteur vers les Additifs Alimentaires Préventifs pour Améliorer l'Efficacité Alimentaire | +0.7% | Mondial, adoption la plus forte en Amérique du Nord et en Europe Occidentale | Court terme (≤ 2 ans) |

| Adoption des Anticoccidiens Micro-Encapsulés à Dosage de Précision via la Surveillance IoT | +0.5% | Amérique du Nord et UE en tant que premiers adoptants, diffusion progressive vers les grands intégrateurs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Localisation de la Fabrication d'API d'Ionophores Induite par les Droits de Douane | +0.4% | États-Unis, effets secondaires en Inde et au Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la Production Avicole Intégrée dans les Économies Émergentes

Les producteurs verticalement intégrés en Chine, en Inde et dans les États du Golfe continuent de consolider les protocoles de contrôle des maladies, en imposant des schémas anticoccidiens standardisés qui réduisent la mortalité et améliorent l'efficacité alimentaire.[1]Bureau National des Statistiques de Chine, "Production Avicole Chinoise 2024," stats.gov.cn Les réseaux élargis d'éleveurs sous contrat intègrent des règles de rotation des ionophores dans les accords d'approvisionnement, comprimant les cycles d'achat et favorisant les négociations de remises sur volume avec les principaux fabricants.

Prévalence Croissante et Charge Économique de la Coccidiose sur l'Élevage Intensif

Les pertes économiques mondiales dépassent 10 milliards USD, dues à une prise de poids sous-optimale et à des taux de conversion alimentaire élevés dans les systèmes à haute densité. Les mandats sans cage dans l'UE et en Amérique du Nord augmentent par inadvertance le contact avec la litière, faisant augmenter l'incidence de 15 à 20%.[2]Autorité Européenne de Sécurité des Aliments, "Transition du Bien-être et Incidence de la Coccidiose," efsa.europa.eu La prévention à base d'ionophores reste économiquement justifiée lorsque la mortalité dépasse 2% chez les poulets de chair.

Préférence Réglementaire pour les Antimicrobiens Non Médicalement Importants

La Directive sur les Aliments Médicamenteux Vétérinaires de la FDA exempte les ionophores des interdictions de promotion de la croissance, permettant une utilisation continue sans ordonnance, tandis que l'EMA impose des critères de score lésionnel tout en maintenant les enregistrements pour la salinomycine et la monensine. Les formulateurs privilégient les extensions d'ionophores pour tirer parti de cette latitude réglementaire.

Transition du Secteur vers les Additifs Alimentaires Préventifs pour Améliorer l'Efficacité Alimentaire

Les mélanges micro-encapsulés tels que le FORMYL de Kemin permettent une libération intestinale retardée, offrant une amélioration de 8 à 12% du gain quotidien moyen pour les porcelets sevrés. Les tableaux de bord de durabilité au détail de McDonald's et Tyson Foods accélèrent les achats d'aliments à teneur réduite en antimicrobiens.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance aux Antimicrobiens et Fatigue de Rotation parmi les Classes de Médicaments Existantes | -1.1% | Mondial, plus aigu en Asie-Pacifique et en Amérique Latine | Long terme (≥ 4 ans) |

| Limites Strictes sur les Résidus et Interdictions Prophylactiques dans les Principaux Marchés d'Exportation | -0.8% | Producteurs orientés vers l'exportation au Brésil, en Thaïlande, ciblant l'UE et le Japon | Moyen terme (2-4 ans) |

| Adoption Rapide des Vaccins Multivalents contre Eimeria dans les Segments de Volaille NAE | -0.6% | Amérique du Nord et Europe Occidentale, pénétration de niche dans les segments premium | Court terme (≤ 2 ans) |

| Volatilité des Prix des Précurseurs d'Ionophores due aux Chocs de la Chaîne d'Approvisionnement | -0.5% | Mondial, transmis à travers les chaînes d'approvisionnement en additifs alimentaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance aux Antimicrobiens et Fatigue de Rotation parmi les Classes de Médicaments Existantes

La surveillance de l'OMS dans 15 pays a enregistré une résistance à la monensine chez Eimeria dans plus de 40% des élevages de poulets de chair asiatiques, réduisant les fenêtres de rotation efficaces de 12 à 6 mois.[3]Organisation Mondiale de la Santé, "Surveillance de la RAM dans l'Élevage 2025," who.int L'ajout de classes de médicaments augmente les coûts alimentaires jusqu'à 0,02 USD par animal, incitant les intégrateurs à se tourner vers les vaccins malgré des prix unitaires plus élevés.

Limites Strictes sur les Résidus et Interdictions Prophylactiques dans les Principaux Marchés d'Exportation

Les plafonds de résidus de l'UE et du Japon contraignent les exportateurs brésiliens et thaïlandais à adopter des périodes de retrait de plusieurs jours ou des programmes exclusivement vaccinaux, réduisant la flexibilité des traitements et augmentant les taux de conversion alimentaire de 3 à 4%. Les petits exploitants peinent à financer des lignes NAE et conventionnelles parallèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Ionophores Ancrent le Chiffre d'Affaires, les Botaniques Captent la Prime d'Innovation

Les anticoccidiens ionophores détenaient 54,22% de la part de marché des anticoccidiens en 2025, portés par le large label d'espèces de la monensine et des ventes annuelles supérieures à 300 millions USD. Régionalement, les acheteurs d'Asie-Pacifique privilégient la salinomycine et la narasine pour leur stabilité à la granulation, tandis que les produits combinés ciblent les troupeaux reproducteurs avec des cycles prolongés.

Les alternatives botaniques croissent à un CAGR de 5,86%, bénéficiant de l'attrait de la certification biologique. Le Cox-Free de Rabar a réduit la mortalité de 63% au Brésil et en Inde, tandis que l'AccuGut C.1 de dsm-firmenich a atteint une parité de conversion alimentaire à moins de 2% de la monensine lors d'essais sur le terrain. L'installation de Ceva en Hongrie, prévue pour fin 2026, ajoutera 8 milliards de doses vaccinales par an pour servir le segment NAE.

Par Type d'Animal : La Dominance des Bovins Masque l'Essor des Animaux de Compagnie

Les bovins représentaient 58,07% du marché des anticoccidiens en 2025, portés par l'adoption de la monensine dans les parcs d'engraissement, qui améliore l'efficacité alimentaire de 5 à 8% et réduit le méthane jusqu'à 15%. La volaille reste secondaire en valeur mais primaire en volume, avec des programmes de navette pour poulets de chair alternant ionophores et triazines.

Le chiffre d'affaires des animaux de compagnie se développe à un CAGR de 7,99% à mesure que les plateformes de télémédecine normalisent le diagnostic de la coccidiose chez les chiots et les chatons. Les traitements au ponazuril se vendent au détail entre 30 et 50 USD, offrant des marges par dose plus élevées que les tonnages destinés à l'élevage.

Par Action du Médicament : Les Coccidiostatiques Dominent, les Coccidiocides Regagnent du Terrain

Les formulations coccidiostatiques représentaient 64,72% du chiffre d'affaires 2025, reflétant l'avantage immunomodulateur de la monensine dans la production continue. Le décoquinate élargit la couverture aux veaux et aux agneaux, permettant une exposition contrôlée.

Les agents coccidiocides sont sur une trajectoire de CAGR de 6,78% à mesure que la résistance compromet les stratégies de stase. Le Clinacox Advance de Zoetis a étendu la protection à 28 jours et réduit la mortalité de 35% lors d'essais dans l'UE.

Par Canal de Distribution : Les Hôpitaux Conservent le Contrôle, le Commerce Électronique Développe les Renouvellements

Les hôpitaux vétérinaires ont conservé 42,68% de la distribution en 2025 en associant l'autorité de prescription aux conseils en biosécurité pour les intégrateurs. Covetrus agrège la demande des cliniques pour obtenir des tarifs en gros.

Les pharmacies en ligne, menées par Chewy, se développent à un CAGR de 6,98% à mesure que les registres blockchain rationalisent la vérification des ordonnances et réduisent le délai d'exécution à moins de 24 heures.

Analyse Géographique

L'Amérique du Nord représentait 40,91% du chiffre d'affaires en 2025, soutenue par 9,5 milliards de poulets de chair américains et 95 millions de bovins intégrant la monensine dans les protocoles alimentaires. Le secteur des œufs premium au Canada a accéléré l'adoption des vaccins, tandis que la volatilité du peso mexicain a élargi les coûts d'importation des API.

L'Asie-Pacifique devrait se développer à un CAGR de 9,35%, portée par la production avicole chinoise de 25,1 millions de tonnes et l'essor des éleveurs sous contrat en Inde. Les foyers de résistance dans le sud de la Chine stimulent la demande de diclazuril malgré un prix 30 à 40% plus élevé.

Les limites maximales de résidus strictes et les règles de bien-être animal en Europe privilégient les vaccins, tandis que l'Amérique Latine équilibre l'économie des ionophores avec la conformité aux résidus de l'UE. Le Moyen-Orient et l'Afrique dépendent des API importés ; le hub de Bimeda à Dubaï approvisionne désormais les intégrateurs sud-africains à la suite de son acquisition d'Afrivet.

Paysage Concurrentiel

Le marché des anticoccidiens est modérément concentré. Zoetis a quitté les ionophores génériques en cédant son portefeuille d'additifs alimentaires médicamenteux d'une valeur de 400 millions USD à Phibro, mais a investi 686 millions USD en R&D en 2024 pour faire progresser les produits biologiques. Ceva a levé 5,5 milliards EUR en 2025 pour financer une usine de vaccins de 8 milliards de doses et vise une introduction en bourse d'ici 2027.

L'acquisition de Phibro a ajouté six usines et augmenté le chiffre d'affaires des additifs alimentaires médicamenteux de 9% d'une année sur l'autre, mais a exposé l'entreprise au risque de réautorisation du nicarbazine dans l'UE. dsm-firmenich et Rabar se différencient respectivement par l'analytique IoT et l'approvisionnement phytogénique, tandis que les mesures tarifaires américaines pourraient catalyser l'entrée de nouveaux acteurs nationaux dans la fermentation.

Leaders du Secteur des Médicaments Anticoccidiens

Phibro Animal Health Corporation

Vetoquinol S.A.

Elanco Animal Health Incorporated

Zoetis Inc.

Virbac S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Elanco et Medgene ont annoncé un vaccin contre le H5N1 pour les bovins laitiers, élargissant les portefeuilles de prévention des maladies au-delà des applications traditionnelles contre la coccidiose.

- Février 2025 : Zoetis a obtenu une licence conditionnelle de la FDA pour son Vaccin contre l'Influenza Aviaire H5N2 Sous-type pour les poulets.

- Janvier 2025 : MSD Animal Health a acquis les droits mondiaux sur la marque de parasiticide VECOXAN.

- Novembre 2024 : Boehringer Ingelheim a introduit la Solution VETMEDIN, le premier liquide approuvé par la FDA pour l'insuffisance cardiaque canine.

- Octobre 2024 : Phibro a finalisé son acquisition à 350 millions USD du portefeuille d'additifs alimentaires médicamenteux de Zoetis.

- Octobre 2024 : Elanco a obtenu l'approbation de la FDA pour Credelio Quattro, un parasiticide à large spectre pour les chiens.

Périmètre du Rapport sur le Marché Mondial des Médicaments Anticoccidiens

Selon le périmètre du rapport, la coccidiose est l'une des maladies parasitaires les plus fréquentes et les plus répandues chez les animaux. Ses symptômes comprennent la perte de poids, une diarrhée légère intermittente à sévère, des fèces contenant du mucus ou du sang, la déshydratation et une diminution de la reproduction. Tout médicament utilisé pour combattre la progression de la coccidiose chez les oiseaux ou les animaux, qu'ils soient producteurs ou non producteurs d'aliments, est appelé médicament anticoccidien.

Le Marché des Médicaments Anticoccidiens est segmenté par Produit (Anticoccidiens Ionophores, Anticoccidiens Chimiques Synthétiques, Alternatives Botaniques et Phytogéniques, Produits Combinés, Vaccins Vivants Atténués et Recombinants), Type d'Animal (Volaille [Poulets de Chair, Pondeuses, Reproducteurs], Bovins, Porcins, Ovins et Caprins, Aquaculture, Animaux de Compagnie), Action du Médicament (Coccidiostatique, Coccidiocide), Canal de Distribution (Hôpitaux Vétérinaires, Cliniques Vétérinaires, Pharmacies en Ligne), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Anticoccidiens Ionophores |

| Anticoccidiens Chimiques Synthétiques |

| Alternatives Botaniques et Phytogéniques |

| Produits Combinés |

| Vaccins Vivants Atténués et Recombinants |

| Volaille | Poulets de Chair |

| Pondeuses | |

| Reproducteurs | |

| Bovins | |

| Porcins | |

| Ovins et Caprins | |

| Aquaculture | |

| Animaux de Compagnie |

| Coccidiostatique |

| Coccidiocide |

| Hôpitaux Vétérinaires |

| Cliniques Vétérinaires |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Anticoccidiens Ionophores | |

| Anticoccidiens Chimiques Synthétiques | ||

| Alternatives Botaniques et Phytogéniques | ||

| Produits Combinés | ||

| Vaccins Vivants Atténués et Recombinants | ||

| Par Type d'Animal | Volaille | Poulets de Chair |

| Pondeuses | ||

| Reproducteurs | ||

| Bovins | ||

| Porcins | ||

| Ovins et Caprins | ||

| Aquaculture | ||

| Animaux de Compagnie | ||

| Par Action du Médicament | Coccidiostatique | |

| Coccidiocide | ||

| Par Canal de Distribution | Hôpitaux Vétérinaires | |

| Cliniques Vétérinaires | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des anticoccidiens d'ici 2031 ?

La taille du marché des anticoccidiens devrait atteindre 2,25 milliards USD d'ici 2031, avec une expansion à un CAGR de 5,28% de 2026 à 2031.

Quelle classe de produits domine le chiffre d'affaires aujourd'hui ?

Les anticoccidiens ionophores représentent 54,22% des ventes 2025, portés par le large label d'espèces de la monensine et les doubles revendications d'efficacité alimentaire.

Quel est le segment animal à la croissance la plus rapide ?

La demande pour les animaux de compagnie progresse à un CAGR de 7,99% à mesure que les propriétaires d'animaux recherchent de plus en plus des traitements sur ordonnance via les pharmacies en ligne.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus élevée ?

L'expansion rapide de la volaille en Chine et en Inde, combinée à des modèles d'affaires intégrés, pousse l'Asie-Pacifique vers un CAGR régional de 9,35%.

Comment les réglementations façonnent-elles le développement des produits ?

Les exemptions de la FDA pour les ionophores et les plafonds de résidus de l'UE orientent les formulateurs vers des ionophores non médicalement importants, des vaccins et des mélanges botaniques conformes aux normes d'exportation.

Dernière mise à jour de la page le: