Taille et Part du Marché des Organes Artificiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

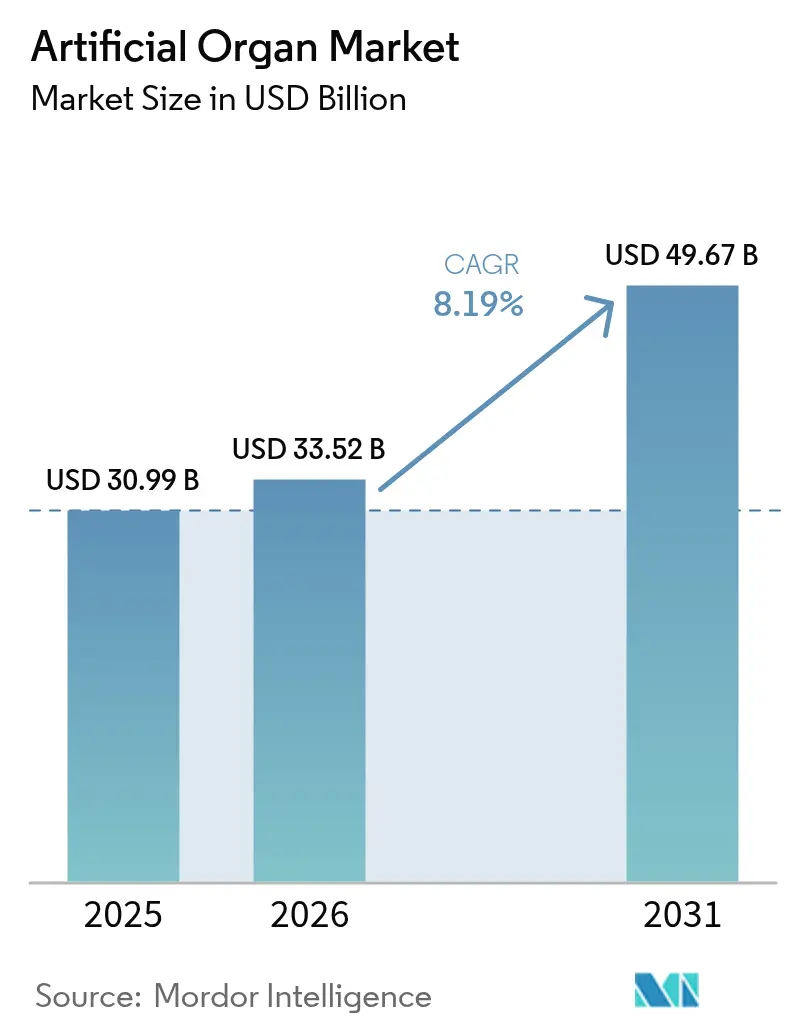

| Taille du Marché (2026) | 33.52 Milliards de dollars |

| Taille du Marché (2031) | 49.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Organes Artificiels par Mordor Intelligence

La taille du marché des organes artificiels en 2026 est estimée à 33,52 milliards USD, en hausse par rapport à la valeur de 2025 de 30,99 milliards USD, avec des projections pour 2031 indiquant 49,67 milliards USD, croissant à un CAGR de 8,19 % sur la période 2026-2031. La forte demande découle de la progression rapide des maladies rénales chroniques, de l'insuffisance cardiaque, du diabète et des troubles respiratoires, qui exercent tous une pression sur l'offre existante d'organes donneurs. Les avancées dans les matériaux biocompatibles, la gestion des fluides à l'échelle nanométrique et les capteurs sans fil ont amélioré la fiabilité des produits, facilité l'implantation et amélioré les résultats à long terme pour les patients. Les évolutions des politiques de remboursement, notamment l'introduction de voies d'approbation accélérées pour les dispositifs innovants, raccourcissent le délai de mise sur le marché tout en récompensant les conceptions qui réduisent les durées d'hospitalisation[1]Comité des Petites Entreprises de la Chambre des Représentants des États-Unis, "Stifling Innovation hearing v05 06 2024," congress.gov. Les modèles de soins à domicile, alimentés par des plateformes de surveillance à distance, élargissent la portée clinique au-delà des grands hôpitaux et permettent des ajustements thérapeutiques personnalisés. Ensemble, ces forces positionnent le marché des organes artificiels pour une croissance durable à deux chiffres tout au long de la décennie.

Principaux Enseignements du Rapport

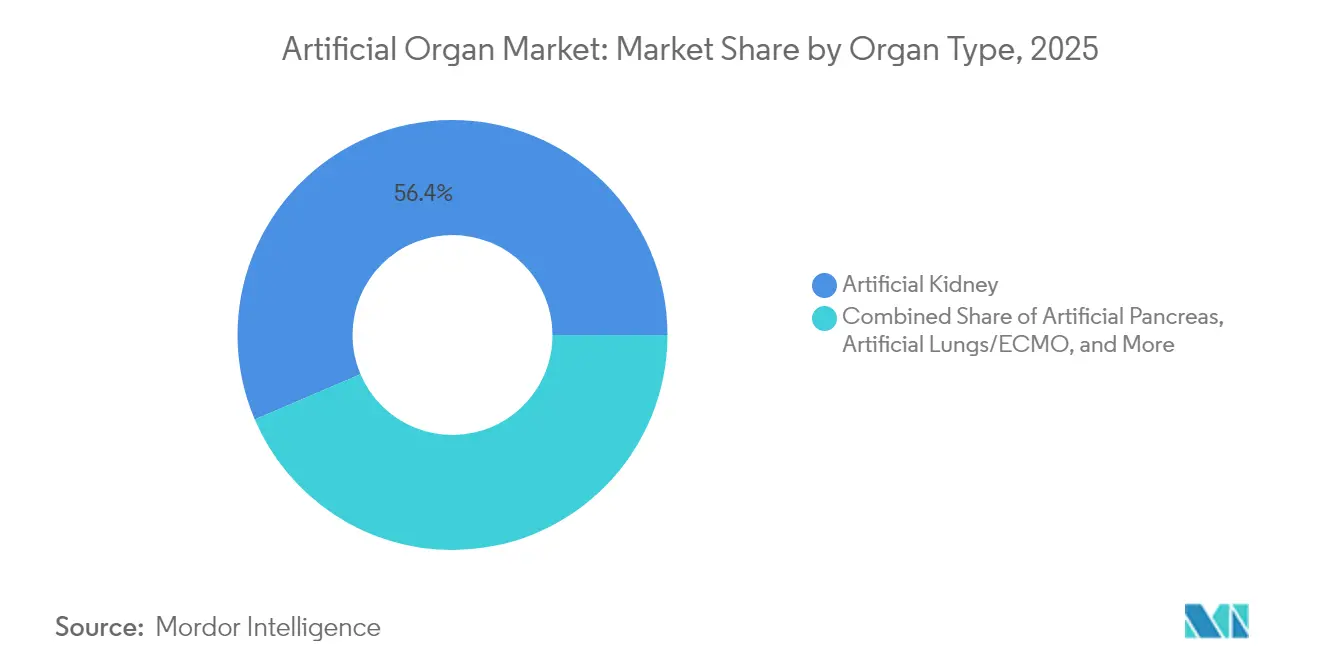

- Par type d'organe, les dispositifs de rein artificiel ont dominé avec 56,42 % de la part du marché des organes artificiels en 2025, tandis que le segment du rein artificiel portable devrait croître à un CAGR de 13,85 % jusqu'en 2031.

- Par technologie, les solutions mécaniques ont représenté 66,15 % du chiffre d'affaires en 2025 ; les systèmes électroniques et bioniques devraient se développer à un CAGR de 10,74 % jusqu'en 2031.

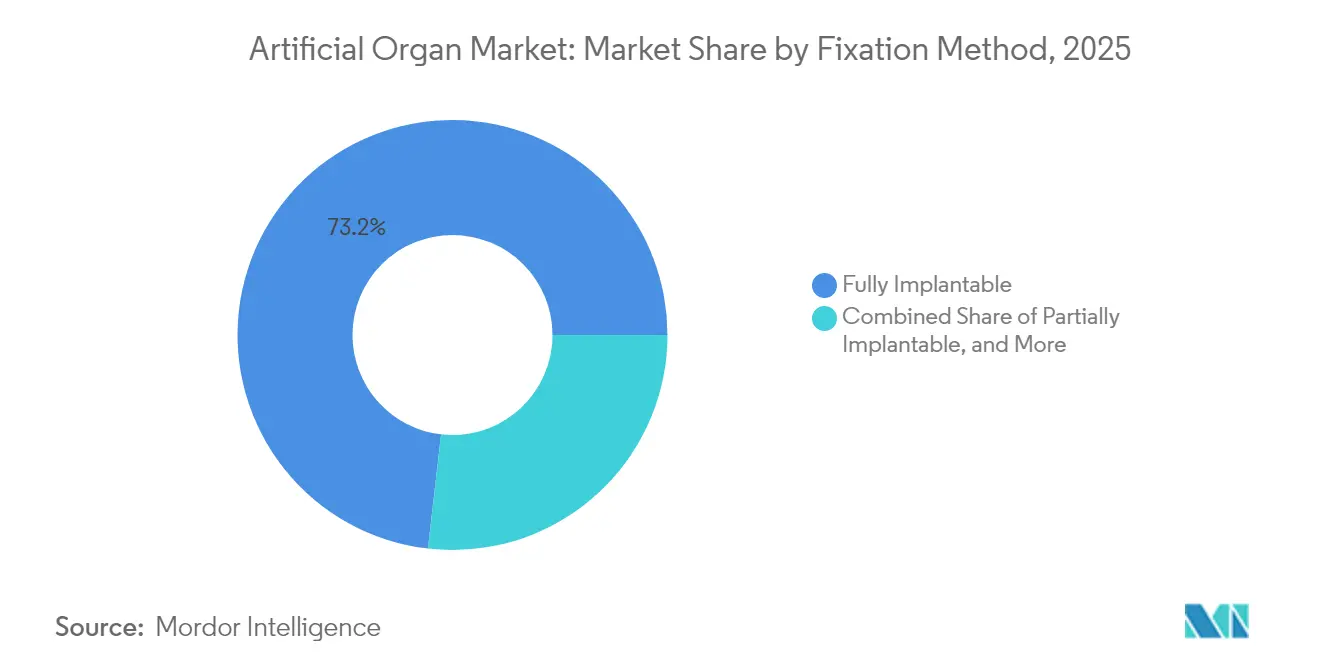

- Par méthode de fixation, les dispositifs entièrement implantables ont capté 73,18 % de la taille du marché des organes artificiels en 2025, tandis que les systèmes portés en externe progressent à un CAGR de 15,12 % de 2026 à 2031.

- Par utilisateur final, les hôpitaux de plus de 300 lits détenaient 67,24 % de la taille du marché des organes artificiels en 2025 ; les environnements de soins à domicile devraient enregistrer un CAGR de 12,08 % jusqu'en 2031.

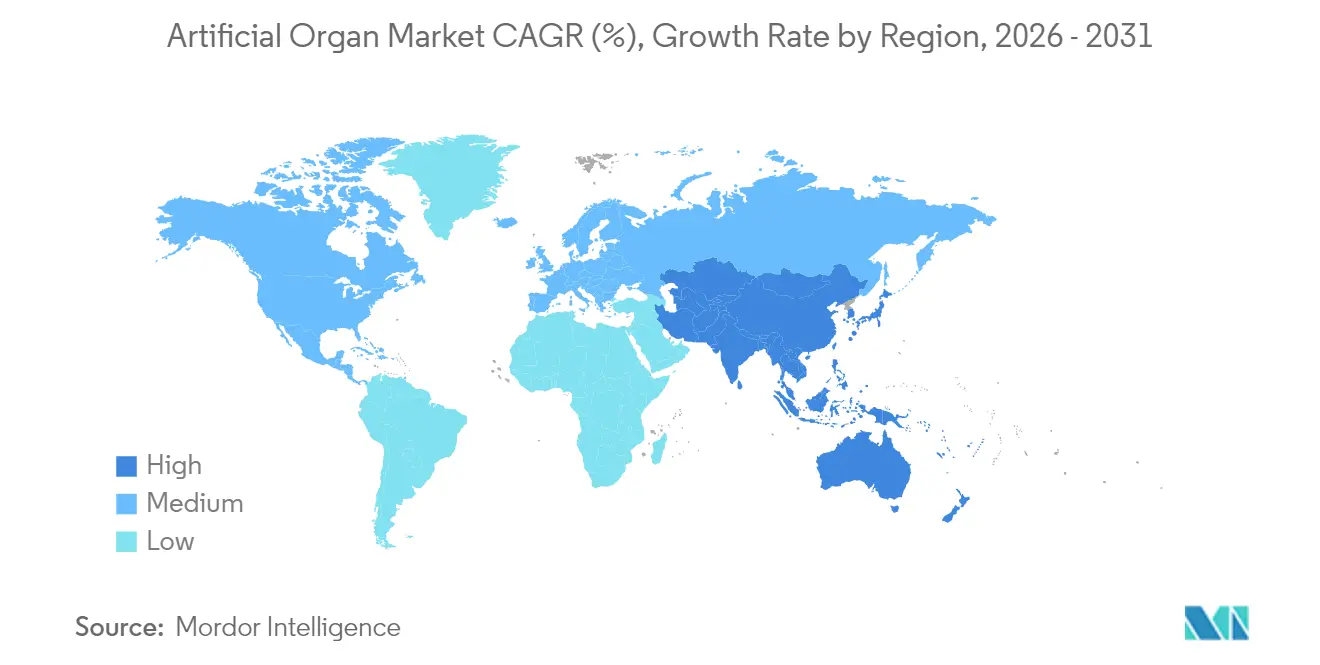

- Par géographie, l'Amérique du Nord représentait une part dominante de 44,32 % du marché des organes artificiels en 2025. Pendant ce temps, la région Asie-Pacifique devrait atteindre un CAGR robuste de 11,92 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Organes Artificiels

Analyse d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et de l'insuffisance organique | +3.2% | Amérique du Nord, Europe, mondial | Long terme (≥ 4 ans) |

| Investissement croissant dans la recherche et le développement | +2.1% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Pénurie d'organes donneurs et préoccupations éthiques | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Vieillissement croissant de la population mondiale | +1.5% | Japon, Europe occidentale, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Avancées Technologiques et en Matière de Biocompatibilité | +2.4% | Amérique du Nord, Europe, économies asiatiques avancées | Moyen terme (2-4 ans) |

| Préférence des Patients pour une Meilleure Qualité de Vie | +1.7% | Mondial, impact plus élevé dans les régions développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et de l'Insuffisance Organique

Les maladies rénales, cardiaques et pulmonaires progressent à des rythmes qui dépassent les dons d'organes, avec 35,5 millions d'adultes aux États-Unis vivant déjà avec une maladie rénale chronique[2]Centres pour le Contrôle et la Prévention des Maladies, "Maladie Rénale Chronique aux États-Unis, 2023," cdc.gov. Le traitement de la maladie rénale en phase terminale coûte au programme Medicare américain 130 milliards USD chaque année, poussant les parties prenantes vers des alternatives artificielles durables. La modélisation épidémiologique projette que jusqu'à 16,5 % de la population dans huit grandes économies souffriront d'une maladie rénale chronique d'ici 2032, faisant augmenter la demande de dialyse de plus de 75 %. Des pressions similaires se manifestent en cardiologie, où un écart croissant entre les candidats inscrits à la transplantation et les cœurs disponibles a porté le volume total d'implantations de cœurs artificiels à plus de 2 000 patients à ce jour. Ainsi, l'urgence clinique alimente directement l'adoption sur le marché des organes artificiels.

Investissement Croissant dans la Recherche et le Développement

Les subventions fédérales, les alliances public-privé et le capital-risque accélèrent les pipelines de produits. Les Instituts Nationaux de la Santé ont accordé 459 824 USD en 2024 pour affiner le système de Rein Artificiel Portable, validant le soutien soutenu du secteur public. Les grandes entreprises de technologie médicale rachètent ou s'associent à des innovateurs de niche pour accéder à la bioimpression 4D et aux pompes à lévitation magnétique, tandis que le segment plus large de la biotechnologie devrait atteindre 3,2 billions USD d'ici 2030. Les capitaux se concentrent sur la miniaturisation, les revêtements hémocompatibles et les algorithmes de contrôle assistés par l'IA, différenciateurs clés sur le marché des organes artificiels.

Pénurie d'Organes Donneurs et Préoccupations Éthiques

Les listes d'attente s'allongent de plusieurs mois chaque fois que l'offre diminue, une augmentation de 10 % de la liste des reins prolongeant l'attente moyenne de quatre mois. Les débats éthiques sur l'équité d'attribution et la xénotransplantation poussent les cliniciens vers des voies entièrement synthétiques. Les systèmes de cœur artificiel total tels que SynCardia et les dispositifs de nouvelle génération de CARMAT ou BiVACOR répondent aux situations de menace vitale immédiate sans immunosuppression, renforçant la confiance des chirurgiens et des payeurs.

Vieillissement Croissant de la Population Mondiale

Le vieillissement de la population est le plus prononcé au Japon, en Europe occidentale et dans certaines parties de la Chine, régions où l'incidence de l'insuffisance organique augmente fortement après 65 ans. Les patients plus âgés présentent souvent des comorbidités qui compliquent la compatibilité des organes donneurs, positionnant le soutien circulatoire mécanique de longue durée et les dispositifs de rein artificiel implantables comme essentiels. À mesure que l'espérance de vie augmente et que les taux de natalité baissent, les systèmes de santé réorientent leurs financements vers les technologies de soins chroniques, élargissant ainsi l'empreinte du marché des organes artificiels.

Analyse d'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé des organes artificiels et des procédures avec un remboursement limité | −1.9% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Problèmes de longévité des dispositifs et de biocompatibilité | −1.2% | Mondial | Court terme (≤ 2 ans) |

| Sensibilisation limitée et manque de professionnels de santé qualifiés | −0.8% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Procédures Chirurgicales Complexes | −1.1% | Mondial, impact plus élevé dans les régions à infrastructure de santé limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Organes Artificiels et des Procédures Associé à des Options de Remboursement Limitées

Les cœurs artificiels totaux peuvent dépasser 200 000 USD par implantation, et les cadres de remboursement varient considérablement, notamment dans les économies à faibles revenus. Les payeurs exigent souvent des preuves approfondies du monde réel avant d'attribuer des codes de facturation permanents, ralentissant l'adoption. Les groupes professionnels font désormais pression sur les régulateurs pour formaliser les voies de paiement, comme indiqué dans une Feuille de Route de Politique en matière d'IA de 2025 qui demande à Medicare de récompenser les économies sur le coût du cycle de vie. Des contrats innovants basés sur la valeur commencent à émerger, mais restent trop rares pour compenser la pression tarifaire à court terme sur le marché des organes artificiels.

Problèmes de Longévité des Dispositifs et de Biocompatibilité

La thrombose, l'infection et la défaillance précoce des matériaux créent un risque de révision et augmentent les coûts. Les recherches sur les surfaces libérant de l'oxyde nitrique et les revêtements hydrophiles montrent des progrès, mais de nombreux poumons, pancréas et constructions hépatiques de nouvelle génération sont encore limités à un usage expérimental. Des preuves de durabilité à plus long terme sont essentielles pour les chirurgiens et les assureurs avant que le déploiement de routine puisse s'accélérer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Organe : Le Rein Artificiel Domine Tandis que les Solutions Portables Progressent

Le segment du rein artificiel a généré 56,42 % du chiffre d'affaires du marché des organes artificiels en 2025, porté par la population croissante atteinte de maladie rénale chronique et l'écosystème de dialyse bien établi. La préférence croissante pour le remplacement rénal continu en milieu ambulatoire maintient l'utilisation des dispositifs à un niveau élevé. La taille du marché des organes artificiels pour les systèmes rénaux portables devrait progresser à un CAGR de 13,85 % de 2026 à 2031, soutenue par des modules nanoélectrocinétiques portables permettant 8 à 10 heures de mobilité quotidienne. Les premières études cliniques soulignent une meilleure satisfaction des patients lorsque la thérapie passe de séances en clinique à des soins ambulatoires autonomes.

Les cliniciens testent également des cartouches combinées d'élimination des toxines et de remplacement hormonal, élargissant les indications au-delà de la maladie en phase terminale. Les pancréas artificiels arrivent en deuxième position, bénéficiant de moniteurs de glycémie en continu matures et de pompes à insuline en boucle fermée. Pendant ce temps, les poumons artificiels ont gagné en visibilité lors de la crise de la COVID-19, et les prototypes de foie bio-artificiel ciblent l'insuffisance hépatique fulminante aiguë. Ensemble, ces innovations diversifient les sources de revenus et réduisent la dépendance à un seul segment d'organe dominant au sein du marché des organes artificiels.

Par Technologie : Les Solutions Mécaniques Dominent Tandis que les Innovations Électroniques s'Accélèrent

Les plateformes mécaniques détenaient 66,15 % du chiffre d'affaires de 2025 en raison des protocoles cliniques établis et des profils de sécurité éprouvés. Les machines de dialyse, les oxygénateurs à membrane et les pompes centrifuges restent les piliers des hôpitaux. Pourtant, les architectures électroniques et bioniques se développent rapidement, et ce sous-segment devrait croître à un CAGR de 10,74 % jusqu'en 2031. Les capteurs intelligents, les logiciels en boucle fermée et la gestion de l'alimentation embarquée permettent une régulation dynamique du débit et une détection en temps réel des caillots, des propriétés désormais attendues dans les dispositifs de soutien cardiaque haut de gamme. En conséquence, les critères d'achat des hôpitaux prennent de plus en plus en compte la connectivité et l'analyse par IA, un changement qui place les innovateurs électroniques au cœur de la dynamique du marché des organes artificiels.

La bioimpression 4D guidée par vision se situe à la frontière, promettant des greffes de tissus mous personnalisées avec des réseaux microvasculaires. Le succès dans ce domaine rapprocherait les organes entièrement cellularisés de la personnalisation de masse, comblant le fossé entre les paradigmes mécaniques et biologiques.

Par Méthode de Fixation : Les Dispositifs Entièrement Implantables Prédominent Tandis que les Solutions Externes Gagnent en Dynamisme

Les systèmes entièrement implantables ont représenté 73,18 % de la part en 2025, car ils réduisent le risque d'infection et simplifient la routine des patients. L'intégration de capteurs physiologiques embarqués a amélioré la détection des complications, prolongeant la durée de séjour dans le corps bien au-delà de cinq ans pour plusieurs dispositifs d'assistance ventriculaire. Cependant, la catégorie portée en externe croît à un CAGR de 15,12 % grâce à des blocs d'alimentation légers et des contrôleurs sans fil qui ouvrent des possibilités de soins à domicile. Pour les patients non éligibles à une chirurgie à thorax ouvert, les dispositifs percutanés offrent une voie de pont vers la transplantation plus sûre. À mesure que le transfert d'énergie sans fil s'améliore, le marché des organes artificiels devrait connaître une convergence entre les plateformes entièrement implantables et partiellement externes, équilibrant commodité, longévité et risque procédural.

Par Utilisateur Final : Les Grands Hôpitaux Dominent Tandis que les Environnements de Soins à Domicile se Développent Rapidement

Les hôpitaux de plus de 300 lits représentaient 67,24 % de la taille du marché des organes artificiels en 2025, reflétant leurs équipes multidisciplinaires, leur capacité de soins intensifs et leur alignement avec les remboursements. Les implants complexes tels que les cœurs artificiels totaux nécessitent des chirurgiens, des perfusionnistes et des bioingénieurs qui se regroupent généralement dans les centres tertiaires. Cela dit, le segment des soins à domicile devrait progresser à un CAGR de 12,08 % grâce à des tableaux de bord de surveillance connectés au cloud qui alertent les cliniciens sur les variations de pression, les déclenchements d'alarmes ou les chutes de tension. Les hôpitaux communautaires plus petits et les centres de chirurgie ambulatoire suivent la tendance à mesure que les composants prêts à l'emploi réduisent la complexité des cas. Dans les économies émergentes, les plateformes de télé-mentorat contribuent à combler les lacunes en compétences, offrant à davantage d'établissements une voie d'accès au marché des organes artificiels.

Analyse Géographique

L'Amérique du Nord détenait 44,32 % du chiffre d'affaires mondial en 2025, ancrée par une couverture Medicare robuste pour les dispositifs de maintien en vie et une large base installée de cliniques de dialyse. Les États-Unis représentent à eux seuls 40 % de la consommation mondiale de dispositifs médicaux, avec un vaste pipeline d'implants désignés comme dispositifs innovants par la FDA facilitant une commercialisation plus rapide. Les pilotes des payeurs remboursent désormais la surveillance à distance sur une base par membre par mois, encourageant la migration de l'hôpital vers le domicile.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 11,92 % jusqu'en 2031. La Chine et l'Inde étendent leur couverture d'assurance maladie universelle, et les programmes d'achats nationaux négocient des prix en volume pour les cartouches de dialyse et les dispositifs d'assistance ventriculaire. Le vieillissement de la population au Japon accélère la demande de soutien cardiaque, tandis que les incitations bien financées à la R&D en Corée du Sud aident les entreprises locales à exporter des systèmes d'entraînement miniaturisés. La fabrication locale réduit les coûts jusqu'à 30 %, élargissant l'accès et propulsant l'adoption sur le marché des organes artificiels dans les segments à revenus intermédiaires.

L'Europe reste influente, grâce à des normes de qualité uniformes dans le cadre du Règlement sur les Dispositifs Médicaux. L'Allemagne et le Royaume-Uni stimulent l'adoption précoce des valves cardiaques bioprothétiques et des pompes à insuline longue durée, tandis que les nouvelles initiatives de la Société Européenne de Transplantation d'Organes cherchent à harmoniser le remboursement des thérapies avancées. Les contraintes économiques persistent, mais les achats coordonnés au niveau de l'Union Européenne devraient soutenir une diffusion plus large dans les États membres du Sud et de l'Est.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud représentent une part plus modeste du chiffre d'affaires. L'adoption est la plus forte en Arabie Saoudite, aux Émirats Arabes Unis, au Brésil et en Afrique du Sud, où les réseaux privés financent des implants sophistiqués. Les budgets des hôpitaux publics restent sous pression, mais les partenariats stratégiques avec des fournisseurs de dispositifs multinationaux améliorent la formation des cliniciens et la couverture de garantie. Sur l'horizon de prévision, les centres de télé-réanimation multicentres et les modèles de services transfrontaliers devraient réduire l'écart d'accessibilité, renforçant la participation régionale au marché des organes artificiels.

Paysage Concurrentiel

Le marché des organes artificiels comprend un mélange de conglomérats diversifiés et de spécialistes ciblés. Medtronic, Abbott et Boston Scientific s'appuient sur leur distribution mondiale et leurs portefeuilles multi-produits pour négocier des contrats groupés avec les systèmes de santé. Le lancement par Medtronic de la valve chirurgicale Avalus Ultra en 2024 a élargi sa gamme cardiaque avec un profil plus bas mais une surface d'orifice effectif plus grande, facilitant la manipulation par les chirurgiens. L'implantation assistée par robotique du HeartMate 3 d'Abbott début 2025 a illustré la fusion de l'automatisation chirurgicale et de la technologie de pompe à lévitation magnétique, établissant une référence pour l'implantation mini-invasive.

Les spécialistes mènent l'innovation radicale. Le cœur bioprothétique de CARMAT utilise des surfaces de contact en péricarde bovin pour limiter la thrombose et un logiciel de débit adaptatif pour la réponse physiologique. BiVACOR affine la lévitation axiale pour réduire le stress de cisaillement sur les cellules sanguines, un différenciateur de sécurité critique. Les start-ups poursuivant des constructions de rein et de foie bio-artificiels s'appuient sur des échafaudages imprimés en 4D ensemencés de cellules autologues, visant une fonction sans immunosuppression.

Les fusions, licences et partenariats en capital restent courants, les acteurs établis cherchant une entrée rapide dans des sous-niches à forte croissance. L'exclusivité des données réglementaires et les barrières de brevets protègent les marges, mais les payeurs exigent une justification des coûts. Les entreprises regroupent donc des tableaux de bord analytiques qui quantifient la réduction des réadmissions et l'observance thérapeutique, accumulant des preuves économiques dans les dossiers de remboursement et renforçant leur positionnement sur le marché des organes artificiels.

Leaders du Secteur des Organes Artificiels

-

Baxter International Inc.

-

Boston Scientific Corporation

-

Getinge AB

-

Medtronic PLC

-

B. Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Abbott a obtenu le marquage CE pour son système d'ablation par champ pulsé Volt après avoir démontré un isolement des veines pulmonaires à 99,1 %, intensifiant la concurrence dans le domaine du traitement de la fibrillation auriculaire.

- Janvier 2025 : Des chirurgiens en Arabie Saoudite ont réalisé le premier implant robotique du HeartMate 3 d'Abbott, soulignant l'adoption de la robotique chirurgicale avancée pour améliorer la précision et réduire le temps de récupération.

- Juillet 2024 : La Fondation Nationale du Rein a mis en évidence les progrès réalisés sur un rein artificiel implantable prêt à assurer une filtration continue pour les patients atteints d'une maladie rénale de stade 3-4.

- Avril 2024 : Medtronic a présenté la valve tissulaire aortique Avalus Ultra, dotée d'une base en PEEK pour le maintien de la circularité et d'une grande surface d'orifice effectif pour améliorer le débit antérograde.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des organes artificiels comme les revenus provenant de dispositifs implantés, partiellement implantés ou connectés en externe qui restaurent ou augmentent la fonction perdue du cœur, des reins, du foie, des poumons, du pancréas ou des organes sensoriels. Le panier modélisé couvre les dispositifs d'assistance ventriculaire, les valves cardiaques prothétiques, les implants cochléaires et rétiniens, les reins artificiels portables, les circuits d'oxygénation extracorporelle et les premières constructions bio-imprimées en 3D.

Les greffons biologiques purs, les membres prothétiques courants et les prototypes à usage exclusivement expérimental sont exclus du modèle.

Aperçu de la segmentation

-

Par Type d'Organe

-

Cœur Artificiel

- Valves Cardiaques Prothétiques

- Dispositifs d'Assistance Ventriculaire

- Stimulateurs Cardiaques et Défibrillateurs Cardiaques Implantables

-

Rein Artificiel

- Dispositifs Implantables

- Systèmes Portables / Portatifs

- Pancréas Artificiel

- Poumons Artificiels/ECMO

- Implants Cochléaires et du Tronc Cérébral Auditif

- Foie Bio-artificiel

- Autres Organes (Cornée, Rate, Vessie, Trachée)

-

Cœur Artificiel

-

Par Technologie

- Mécanique

- Électronique / Bionique

- Portable / Porté en Externe

- Constructions Bioimprimées en 3D

-

Par Méthode de Fixation

- Entièrement Implantable

- Partiellement Implantable

- Porté en Externe / Percutané

-

Par Utilisateur Final

- Hôpitaux (>300 lits)

- Hôpitaux (<300 lits)

- Centres de Chirurgie Ambulatoire

- Soins à Domicile et Surveillance à Distance

-

Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chirurgiens transplanteurs, des ingénieurs biomédicaux, des conseillers en remboursement et des responsables des achats hospitaliers en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs points de vue sur les ratios de patients traités, la durée de vie des dispositifs et les corridors de prix régionaux ont fondé les hypothèses du modèle.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données ouverts tels que les listes d'attente de transplantation de l'UNOS, la prévalence de la dialyse de l'OCDE, les tableaux de dépenses de santé de l'OMS et les codes SH dans UN Comtrade, puis ont intégré des informations provenant de l'American Society for Artificial Internal Organs, d'Eurotransplant, de résumés de brevets via Questel, de 10-K de sociétés cotées et des archives de presse Dow Jones Factiva. Ces sources illustrent l'étendue des références ; de nombreuses autres ont étayé les vérifications intermédiaires.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée convertit les statistiques d'insuffisance organique chronique en demande de dispositifs. Des agrégations ascendantes sélectives de fournisseurs et des vérifications par échantillon ASP × volume valident les totaux. Des facteurs tels que la pénétration de la dialyse, les taux d'implantation de VAD, la base installée d'ECMO, le débit des bio-imprimantes 3D, la couverture de remboursement et les variations dollar-euro alimentent une régression multivariée avec des scénarios superposés jusqu'en 2030.

Cycle de validation des données et de mise à jour

Des examinateurs indépendants comparent les résultats aux volumes de transplantation, aux données d'hospitalisation et aux revenus des sociétés cotées avant validation. Les rapports sont actualisés annuellement, avec des ajustements en milieu de cycle pour les approbations majeures ou les modifications de codes, et une vérification finale par un analyste garantit que les clients reçoivent la dernière référence de base.

Pourquoi notre référence en matière d'organes artificiels est fiable

Les valeurs publiées divergent souvent parce que les entreprises mélangent les paniers de dispositifs, les approches de tarification et les fréquences de mise à jour.

Notre ancrage sur les cohortes de patients, notre périmètre rigoureux et notre hygiène annuelle fournissent un benchmark fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,99 Md USD (2025) | Mordor Intelligence | - |

| 30,52 Md USD (2025) | Global Consultancy A | Inclut les prothèses de rééducation mais omet les frais de service de dialyse |

| 35,30 Md USD (2024) | Trade Journal B | Utilise une majoration ASP mondiale sans vérification des importations |

| 23,95 Md USD (2025) | Regional Consultancy C | Exclut l'Asie émergente et applique les moyennes de change de 2023 |

Pris dans leur ensemble, la comparaison montre que les variables transparentes et les étapes reproductibles de Mordor offrent aux décideurs le point de départ le plus équilibré.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des organes artificiels ?

Le marché des organes artificiels s'élève à 33,52 milliards USD en 2026 et devrait atteindre 49,67 milliards USD d'ici 2031.

Quel segment d'organe détient la plus grande part du marché des organes artificiels ?

Les dispositifs de rein artificiel ont dominé avec une part de 56,42 % en 2025, reflétant le lourd fardeau de la maladie rénale chronique.

Quelle région connaît la croissance la plus rapide sur le marché des organes artificiels ?

L'Asie-Pacifique progresse à un CAGR de 11,92 % jusqu'en 2031 en raison de l'élargissement de l'accès aux soins de santé et de la prévalence croissante des maladies chroniques.

Comment les modèles de soins à domicile influencent-ils la demande ?

Les dispositifs portés en externe et surveillés à distance croissent à un CAGR de 15,12 % car les payeurs et les patients privilégient les thérapies qui réduisent les durées d'hospitalisation.

Quels sont les principaux obstacles à une adoption plus large des organes artificiels ?

Les coûts initiaux élevés des dispositifs, les voies de remboursement limitées et les défis persistants de biocompatibilité freinent l'adoption, notamment dans les marchés émergents.

Quelles entreprises mènent l'innovation dans le domaine des cœurs artificiels ?

CARMAT et BiVACOR se distinguent par leurs surfaces bioprothétiques et leurs pompes à lévitation magnétique visant à améliorer l'hémocompatibilité et la durabilité.

Dernière mise à jour de la page le: