Taille et parts du marché de l'énergie marémotrice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.68 gigawatt |

| Volume du Marché (2031) | 2.97 gigawatt |

| Taux de croissance (2026 - 2031) | 34.10% CAGR |

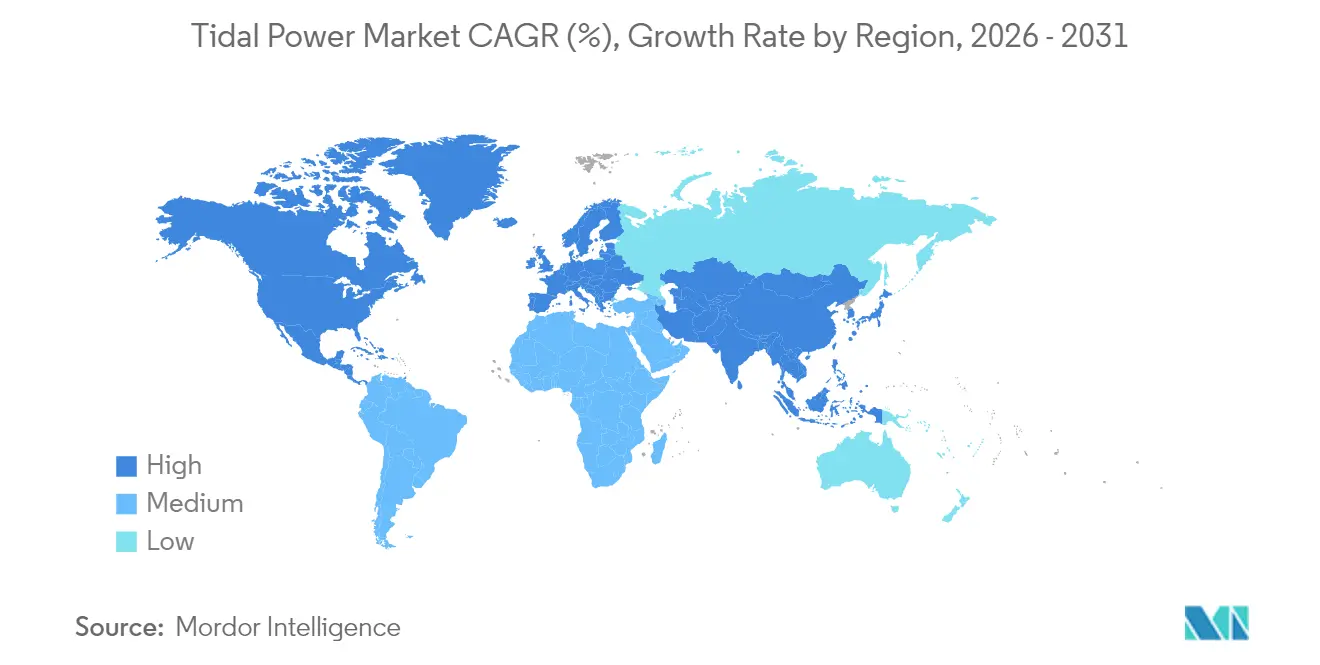

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie marémotrice par Mordor Intelligence

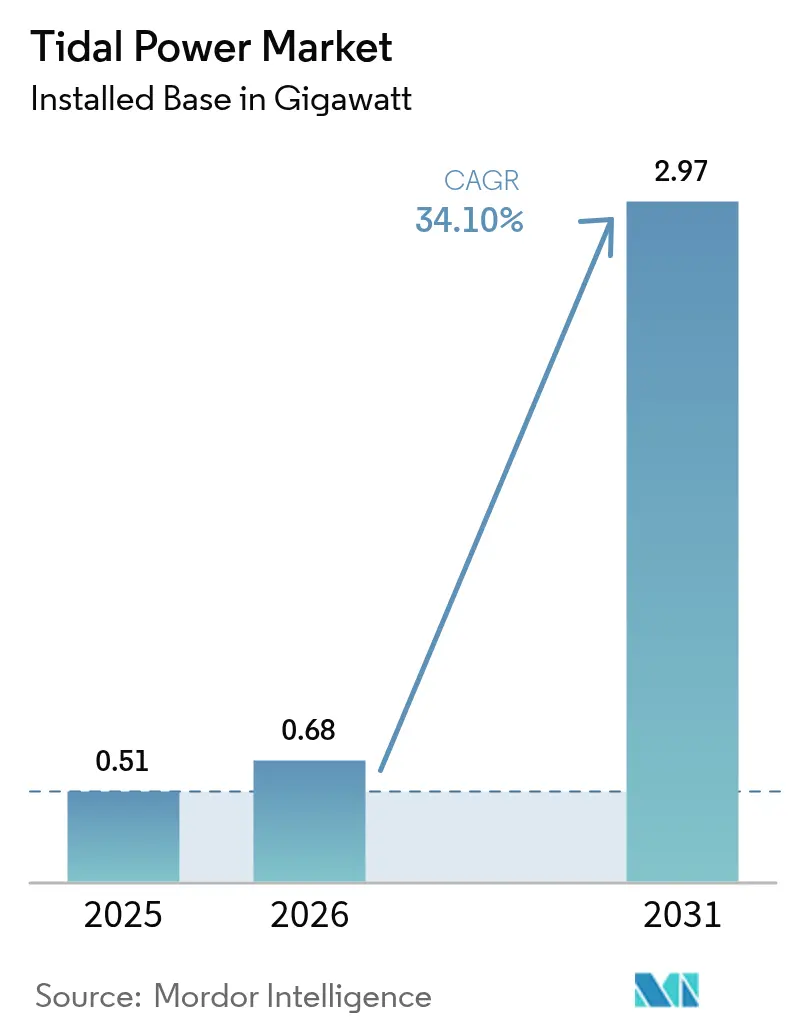

La taille du marché de l'énergie marémotrice en 2026 est estimée à 0,68 gigawatt, en progression par rapport à la valeur de 2025 de 0,51 gigawatt, avec des projections pour 2031 affichant 2,97 gigawatts, croissant à un TCAC de 34,10 % sur la période 2026-2031.

Cette progression depuis une base de 511,15 MW en 2024 souligne la transition du secteur des parcs de démonstration vers des centrales commerciales bancables. Contrairement à l'éolien et au solaire, les projets d'énergie marémotrice fournissent de l'électricité selon un calendrier dicté par la lune, offrant aux gestionnaires de réseau un degré de certitude qu'ils apprécient rarement avec les actifs dépendant des conditions météorologiques.[1]Université de Lancaster, "Intégration des énergies renouvelables prévisibles dans le réseau," lancaster.ac.uk L'Asie-Pacifique a représenté 50,9 % des installations mondiales en 2024 et reste le leader en volume, tandis que l'Amérique du Nord devrait afficher la progression régionale la plus rapide jusqu'en 2030, grâce à la ressource du détroit de Cook en Alaska et aux nouvelles incitations fédérales américaines. Les projets de production d'énergie seule dominent encore, représentant 78,2 % des déploiements, mais les stations de dessalement couplées aux flux de marée se développent au rythme le plus élevé, car les communautés côtières recherchent la sécurité en matière d'eau. Les actifs de barrage marémotreur détiennent une part de 44,7 % du marché de l'énergie marémotrice, mais les plateformes flottantes s'accélèrent à un rythme de 36,5 % à mesure que les systèmes d'ancrage en eaux profondes arrivent à maturité.

Principaux enseignements du rapport

- Par méthode de production, les centrales à barrage marémotreur représentaient 44,12 % des parts du marché de l'énergie marémotrice en 2025 ; les plateformes flottantes devraient se développer à un TCAC de 35,30 % jusqu'en 2031.

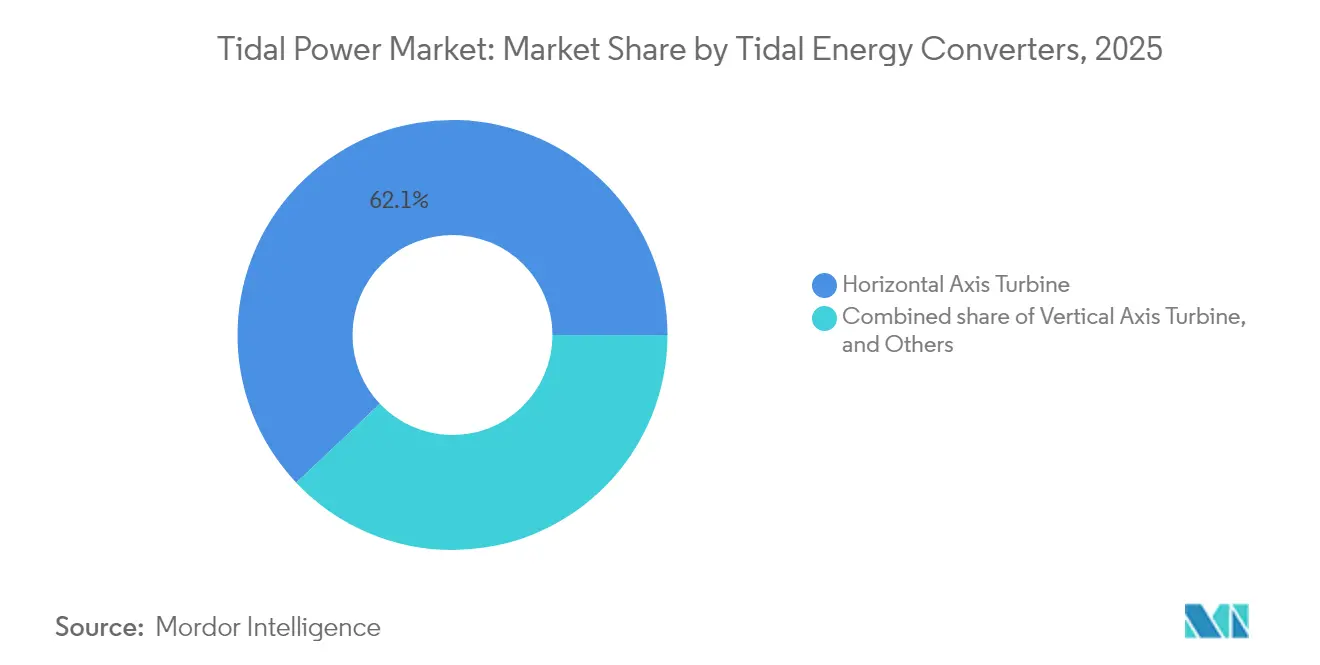

- Par type de convertisseur, les turbines à axe horizontal ont capturé 62,05 % des parts du marché de l'énergie marémotrice en 2025 et devraient croître à un TCAC de 34,90 % jusqu'en 2031.

- Par application, les projets de production d'énergie seule représentaient 77,65 % de la taille du marché de l'énergie marémotrice en 2025, tandis que les systèmes de dessalement devraient croître à un TCAC de 39,25 % entre 2026 et 2031.

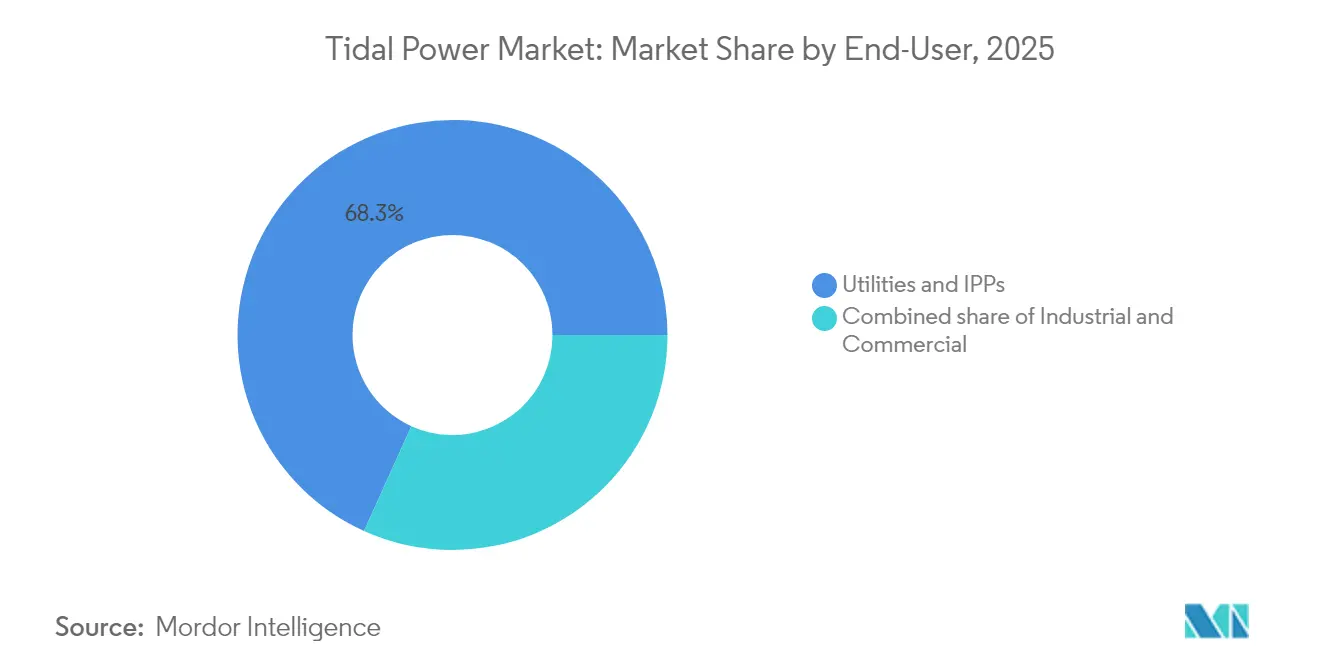

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient 68,25 % de la demande en 2025 ; les acheteurs industriels devraient afficher la progression la plus rapide avec un TCAC de 40,10 % jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique détenait 50,35 % des capacités en 2025, tandis que l'Amérique du Nord est en passe d'enregistrer la hausse la plus forte, progressant à un TCAC de 49,80 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'énergie marémotrice

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Décarbonation mondiale et objectifs de neutralité carbone | +9.1% | Mondial, gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Production prévisible à partir de sites à fort marnage | +7.2% | Amérique du Nord et Asie-Pacifique, avec retombées en Europe | Long terme (≥ 4 ans) |

| Subventions gouvernementales et tarifs d'achat garantis | +6.8% | Asie-Pacifique, Amérique du Nord, Europe émergente | Court terme (≤ 2 ans) |

| Avancées dans les technologies de turbines et de plateformes flottantes | +5.4% | Mondial | Moyen terme (2-4 ans) |

| Co-implantation avec des hubs d'hydrogène côtiers | +3.9% | Asie-Pacifique, Amérique du Nord, Europe émergente | Long terme (≥ 4 ans) |

| Usages de protection côtière et de résilience climatique | +2.8% | Mondial, concentration sur les côtes vulnérables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Décarbonation mondiale et objectifs de neutralité carbone

Les gouvernements et les entreprises recherchent des sources d'énergie propre plus prévisibles pour compenser l'intermittence de l'éolien et du solaire. Le parc phare de la Chine dans l'archipel de Zhoushan témoigne de la volonté nationale, tandis que les planificateurs américains envisagent que le détroit de Cook couvre jusqu'à 20 % de la demande régionale d'ici 2035. Les données du G-20 montrent qu'environ 10 % des enveloppes de financement des énergies renouvelables sont désormais orientées vers les technologies d'énergie océanique.[2]Institut international du développement durable, "Financement public du G-20 pour l'énergie océanique," iisd.org Des facteurs de charge élevés et constants renforcent la proposition de valeur du marché de l'énergie marémotrice pour les usines côtières qui ne peuvent se permettre d'interruptions de production.

Production prévisible à partir de sites à fort marnage

Les cycles de marée pouvant être prévus des siècles à l'avance, les opérateurs évitent les erreurs de prévision qui pénalisent l'éolien et le solaire. La ressource théorique de 80 TWh du détroit de Cook illustre l'ampleur du potentiel ; le potentiel côtier de huit gigawatts de la Chine offre des perspectives similaires. Une telle précision réduit les besoins en marges de réserve, facilitant les coûts d'intégration au réseau et soutenant les projets combinant production d'énergie et dessalement.[3]Département américain de l'énergie, L'énergie marémotrice pourrait contribuer à décarboner le plus grand réseau électrique d'Alaska d'ici 2035,

energy.gov

Subventions gouvernementales et tarifs d'achat garantis

Les gouvernements d'Asie-Pacifique dominent désormais les déploiements d'incitations : la Chine a mobilisé plus de 2,7 milliards USD de soutien à l'énergie océanique depuis 2020, et le Japon évalue un tarif d'achat garanti pour l'énergie marémotrice d'environ 0,19 USD/kWh. En Europe, le Royaume-Uni a attribué 41 MW de capacité marémotrice dans le cadre de son dernier appel d'offres au titre des contrats pour différence, tandis que le Pays de Galles a complété les subventions aux projets de 2 millions GBP en 2025. Les revenus garantis réduisent les marges de financement et attirent les prêteurs institutionnels sur le marché de l'énergie marémotrice.

Avancées dans les technologies de turbines et de plateformes flottantes

Le prototype PLAT-I 6.40 de Sustainable Marine Energy délivre 50 % de production supplémentaire par rapport à son prédécesseur tout en respectant des limites environnementales strictes. La machine O2 de 2 MW d'Orbital Marine Power utilise quatre pales composites de 10 m fournies par AC Marine & Composites, démontrant que les chaînes d'approvisionnement de l'éolien offshore peuvent pivoter vers les besoins de l'énergie marémotrice. Le cerf-volant Dragon 12 de Minesto a atteint un fonctionnement stable à 1,2 MW en 2025, élargissant la base de ressources exploitables pour le marché de l'énergie marémotrice.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé par rapport aux autres énergies renouvelables | -5.2% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations concernant l'impact sur les écosystèmes marins | -3.1% | Asie-Pacifique, Amérique du Nord, émergent en Europe | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement pour les pales composites | -2.9% | Mondial, avec concentration dans les régions manufacturières | Court terme (≤ 2 ans) |

| Capacité de réseau limitée dans les zones côtières isolées | -2.4% | Régions côtières isolées à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé par rapport aux autres énergies renouvelables

Les besoins en capital se situent entre 6 244 USD/kW et 18 700 USD/kW, contre moins de 1 000 USD/kW pour le solaire de service public, ce qui restreint les options de financement malgré des facteurs de charge supérieurs. La flotte limitée de navires à forte capacité de levage fait grimper les dépenses de mobilisation, tandis que la fabrication de pales composites dépend encore d'installations sur mesure, allongeant les délais d'approvisionnement. Les coûts actuels de l'énergie nivelée se situent entre 0,12 et 0,40 USD/kWh, bien au-dessus des tarifs de marché en vigueur. Néanmoins, les projections de courbe d'apprentissage indiquent des baisses de coûts potentielles de 29 % grâce à des conceptions modulaires et à des séquences d'installation standardisées approuvées par la Commission européenne.

Préoccupations concernant l'impact sur les écosystèmes marins

Des évaluations complètes prolongent les cycles d'autorisation, mais les données de terrain continuent d'apaiser les inquiétudes. L'examen 2024 du Laboratoire national du Nord-Ouest du Pacifique portant sur 40 installations marémotrices a recensé des perturbations minimales de la faune sauvage, bien qu'il ait souligné la nécessité d'études sur plusieurs turbines pour capturer les effets à l'échelle des parcs.[4]Laboratoire national du Nord-Ouest du Pacifique, "Effets environnementaux de l'énergie marine 2024," pnnl.gov Les promoteurs de Morlais ont déployé des bouées de surveillance acoustique et visuelle pour collecter des données sur les mammifères marins tout au long du développement de 240 MW. Les régulateurs privilégient de plus en plus des cadres de gestion du risque par niveaux qui interrompent les études redondantes dès que les données d'exploitation démontrent un risque limité, ce qui devrait simplifier les procédures d'approbation et soutenir l'expansion à moyen terme du marché de l'énergie marémotrice.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par méthode de production : solidité du barrage ; accélération des plateformes

Les centrales à barrage marémotreur détenaient 44,12 % des capacités en 2025 grâce à des ouvrages éprouvés comme La Rance et le lac Sihwa de 254 MW en Corée du Sud, qui produisent ensemble 550 GWh par an. Les plateformes flottantes, sans contrainte de profondeur, sont en passe d'atteindre un TCAC de 35,30 % jusqu'en 2031. Les dispositifs à courant, comme le parc MeyGen en Écosse, ajoutent de nouveaux mégawatts chaque année, tandis que les concepts de marée dynamique restent en phase de R&D. Une convergence est probable : des flotteurs modulaires équipés d'une technologie de vannes à clapets pourraient combiner l'efficacité des barrages avec la flexibilité en eaux profondes, enrichissant la taille du marché de l'énergie marémotrice même là où les littoraux manquent d'estuaires.

Parallèlement, les fabricants de plateformes passent au pré-assemblage sur barges pour réduire le temps en mer de 40 %. Ces ajustements réduisent les coûts de location de navires — l'une des lignes de dépenses les plus importantes — et devraient maintenir la compétitivité du marché de l'énergie marémotrice à mesure que les coûts en capital diminuent.

Par convertisseurs d'énergie marémotrice : suprématie de l'axe horizontal avec des challengers de niche

Les turbines à axe horizontal contrôlaient 62,05 % des installations en 2025, principalement parce qu'elles empruntent leurs boîtes de vitesses, roulements et logique SCADA au secteur éolien. Les améliorations poussent désormais les diamètres de rotor au-delà de 20 m tout en réduisant le poids des nacelles. Les unités à axe vertical servent les chenaux bidirectionnels en minimisant la complexité du lacet, et les cerfs-volants sous-marins exploitent les courants plus lents pour valoriser les sites à faible hauteur de chute. À mesure que la production en série se développe, la standardisation croisée des composants — câbles, connecteurs, logiciels de contrôle — devrait réduire les délais d'approvisionnement, aidant le marché de l'énergie marémotrice à diversifier sa gamme de convertisseurs sans faire escalader les coûts.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par application : la production d'énergie domine ; le dessalement s'accélère

Les contrats de production d'énergie seule représentaient encore 77,65 % des capacités de 2025, reflet de structures tarifaires bien établies. Pourtant, les stations de dessalement alimentées par l'énergie marémotrice se développent rapidement à un TCAC de 39,25 %. Les services publics des îles Canaries co-implantent déjà des unités d'osmose inverse avec des turbines pilotes, réduisant les coûts de l'eau produite de 25 %. Les opérateurs portuaires testent des mini-parcs pour recharger les ferries du port la nuit, tandis que les bouées de données offshore s'appuient sur des micro-turbines pour alimenter capteurs et équipements de communication. Le portefeuille d'usages diversifiés amortit le risque de revenus et amplifie le marché total adressable de l'énergie marémotrice.

Par utilisateur final : domination des services publics ; montée en puissance de l'industrie

Les services publics et les producteurs d'électricité indépendants ont acheté 68,25 % de la production marémotrice en 2025. Néanmoins, les acheteurs industriels — acier, chimie, engrais, voire ammoniac vert — affichent l'appétit le plus fort, avec un TCAC de 40,10 % en perspective. L'approvisionnement direct sur site évite la congestion du réseau et fournit une puissance à haute disponibilité dont les usines ont besoin. Les opérateurs de stations balnéaires et les autorités portuaires complètent la part commerciale en adoptant des turbines plus petites pour réduire leurs factures de diesel.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 50,35 % des capacités en 2025, portée par la dynamique industrielle de la Chine et la première centrale connectée au réseau d'Asie du Sud-Est en Corée du Sud. Les programmes japonais et indonésien se concentrent ensuite sur la mise à l'échelle des dispositifs pilotes, tandis que l'Australie s'associe à Minesto pour électrifier des sites miniers isolés.

L'Amérique du Nord devrait être le champion de la croissance avec un TCAC de 49,80 %. La ressource du détroit de Cook en Alaska pourrait alimenter 80 TWh par an, et la parité des crédits d'impôt avec l'éolien offshore attire de nouveau les investisseurs de projets dans la région. La loi révisée sur les concessions de la Nouvelle-Écosse accélère les autorisations dans la baie de Fundy, et les réseaux de la côte Ouest étudient des câbles sous-marins pour de futurs projets dans le Pacifique.

L'Europe reste le chef de file en matière de politique. Le dernier appel d'offres au titre des contrats pour différence du Royaume-Uni a réservé un budget marémotreur, et la zone Morlais de 240 MW a débuté ses premiers travaux en 2025. Le barrage de La Rance, vieux de plusieurs décennies, fonctionne toujours à plus de 40 % de facteur de charge, constituant une référence de données de meilleures pratiques en matière d'exploitation et de maintenance. Les chantiers navals nordiques reconvertissent désormais des remorqueurs de manœuvre d'ancres en engins d'installation, ajoutant des emplois à contenu local à la dynamique du marché de l'énergie marémotrice.

Paysage concurrentiel

Cinq acteurs de premier plan — SIMEC Atlantis Energy, Orbital Marine Power, Minesto, Nova Innovation et HydroWing — contrôlent ensemble environ 65 % des mégawatts installés, conférant au marché de l'énergie marémotrice un indice de concentration de 6. SIMEC Atlantis lève des financements par emprunt pour une extension de 80 MW de MeyGen, bénéficiant de subventions d'amélioration de 1 million EUR. Orbital Marine a signé un accord de fournisseur préférentiel avec Global Energy Group, réduisant les cycles d'assemblage à dix mois. Minesto a exporté sa première électricité depuis son cerf-volant Dragon 12 début 2024, puis a obtenu une option sur un fond marin dans le Queensland.

Les entreprises de second rang se différencient par la logistique. HydroWing a dévoilé une barge d'installation spécialement conçue qui réduit les heures de travail en mer de 25 %. Nova Innovation dirige un consortium Horizon Europe pour déployer 16 turbines aux Orcades, en associant stockage et services réseau.[5]Ocean Energy Europe, Le projet SEASTAR déploiera le plus grand nombre de turbines dans une ferme marémotrice écossaise avec le soutien d'Horizon Europe et de l'UKRI,

oceanenergy-europe.eu Une telle spécialisation fait baisser les coûts d'équilibre de centrale, essentiels pour le marché de l'énergie marémotrice alors qu'il concurrence les énergies renouvelables matures pour attirer des capitaux.

Leaders du secteur de l'énergie marémotrice

Andritz AG

Orbital Marine Power Ltd

Sustainable Marine Energy Ltd

Nova Innovation Ltd

SIMEC Atlantis Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : les centrales marémotrices Dragon 12 de Minesto atteignent un jalon de performance de production, validant la viabilité économique à l'échelle industrielle et la conformité au réseau.

- Mai 2025 : le gouvernement gallois a finalisé un investissement en fonds propres de 2 millions EUR dans la société d'énergie marémotrice Inyanga Marine Energy Group, renforçant l'engagement du Pays de Galles en faveur du développement des énergies renouvelables.

- Mai 2025 : Inyanga Marine Energy Group a attribué un contrat à Hutchinson Engineering pour la fabrication de composants destinés à leur dispositif d'énergie marémotrice HydroWing sur le site de Morlais au Pays de Galles.

- Mars 2025 : le projet SHINES (Showcasing Hydrokinetic Energy Innovations for Northwest European Energy Sovereignty — Mise en valeur des innovations en énergie hydrocinétique pour la souveraineté énergétique du Nord-Ouest européen) a été lancé pour coordonner la recherche et le développement sur l'énergie marémotrice et fluviale à travers le Nord-Ouest de l'Europe.

Périmètre du rapport mondial sur le marché de l'énergie marémotrice

L'énergie marémotrice est une énergie renouvelable alimentée par la montée et la descente naturelles des marées et des courants océaniques.

Le marché de l'énergie marémotrice est segmenté par méthode de production d'énergie, convertisseurs d'énergie marémotrice et géographie. Par méthode de production d'énergie, le marché est segmenté en barrage marémotreur, plateforme flottante d'énergie marémotrice, production par courant de marée et énergie marémotrice dynamique. Par convertisseurs d'énergie marémotrice, le marché est segmenté en turbines à axe horizontal, turbines à axe vertical et autres convertisseurs d'énergie marémotrice. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie marémotrice dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée.

| Barrage marémotreur |

| Plateforme flottante d'énergie marémotrice |

| Production par courant de marée |

| Énergie marémotrice dynamique |

| Turbine à axe horizontal |

| Turbine à axe vertical |

| Autres convertisseurs d'énergie marémotrice |

| Production d'énergie |

| Dessalement |

| Propulsion marine |

| Plateformes de données et de télécommunications |

| Services publics et producteurs d'électricité indépendants |

| Industrie |

| Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| France | |

| Espagne | |

| Pays-Bas | |

| Danemark | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de production | Barrage marémotreur | |

| Plateforme flottante d'énergie marémotrice | ||

| Production par courant de marée | ||

| Énergie marémotrice dynamique | ||

| Par convertisseurs d'énergie marémotrice | Turbine à axe horizontal | |

| Turbine à axe vertical | ||

| Autres convertisseurs d'énergie marémotrice | ||

| Par application | Production d'énergie | |

| Dessalement | ||

| Propulsion marine | ||

| Plateformes de données et de télécommunications | ||

| Par utilisateur final | Services publics et producteurs d'électricité indépendants | |

| Industrie | ||

| Commerce | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Danemark | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie marémotrice ?

La capacité installée a atteint 683,91 MW en 2026 et devrait atteindre 2 966,99 MW d'ici 2031.

Quel TCAC est prévu pour la capacité marémotrice mondiale ?

Le marché de l'énergie marémotrice devrait croître à un TCAC de 34,10 % de 2026 à 2031.

Quelle région se développe le plus rapidement ?

L'Amérique du Nord est en tête avec un TCAC de 49,80 % grâce au détroit de Cook en Alaska et aux projets canadiens.

Pourquoi l'énergie marémotrice est-elle appréciée des gestionnaires de réseau ?

Les cycles lunaires permettent de prévoir la production des années à l'avance, réduisant ainsi les coûts d'équilibrage.

Quel est le principal obstacle au déploiement de l'énergie marémotrice ?

Des coûts d'investissement initiaux élevés — entre 6 000 et 18 700 USD par kW — comparés aux autres énergies renouvelables.

Les centrales marémotrices peuvent-elles servir à d'autres usages que la production d'énergie ?

Oui ; le dessalement co-implanté, la production d'hydrogène et les fonctions de défense côtière gagnent du terrain.

Dernière mise à jour de la page le: