Taille et Part du Marché des Organes Artificiels et de la Bionique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.26 Milliards de dollars |

| Taille du Marché (2031) | 48.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organes Artificiels et de la Bionique par Mordor Intelligence

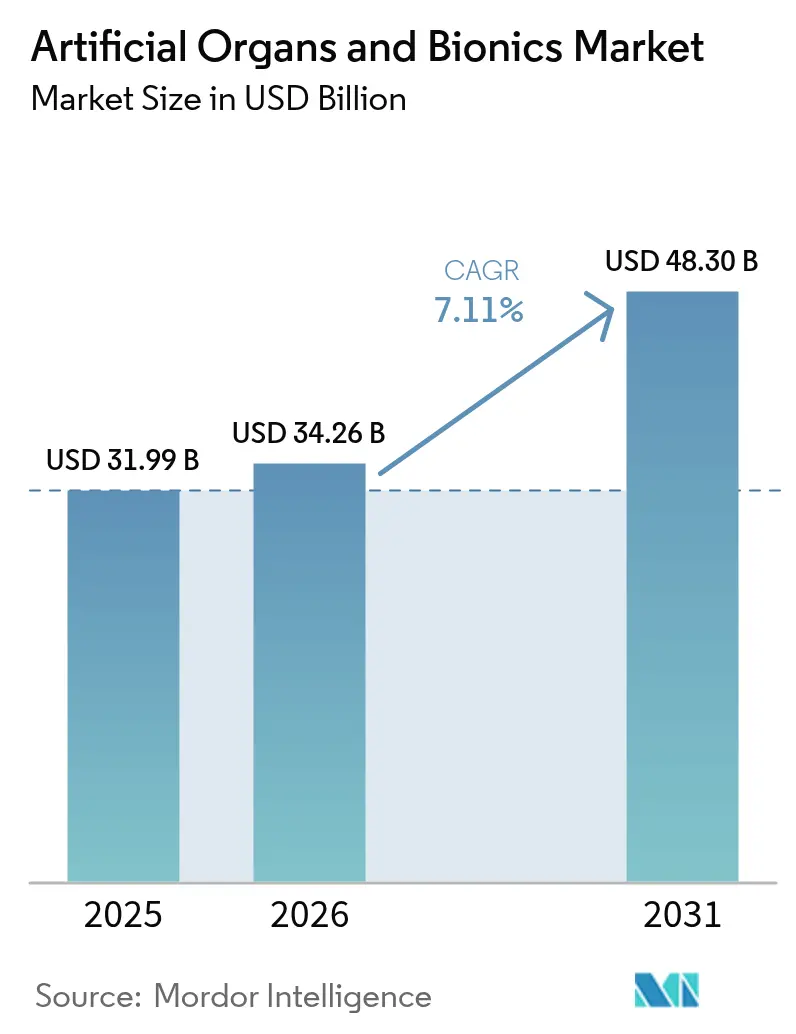

La taille du marché des organes artificiels et de la bionique en 2026 est estimée à 34,26 milliards USD, en progression par rapport à la valeur 2025 de 31,99 milliards USD, avec des projections pour 2031 indiquant 48,3 milliards USD, croissant à un CAGR de 7,11 % sur la période 2026-2031. L'expansion de la taille est façonnée par la convergence d'avancées en biomatériaux, en électronique miniaturisée et en bio-impression 3D, qui compriment les délais de développement et stimulent l'adoption clinique des dispositifs cardiovasculaires, rénaux et neuro-prothétiques. L'allongement des listes d'attente pour les transplantations et les programmes réglementaires accélérés stimulent les investissements dans les cœurs artificiels totaux, les reins artificiels portables et les interfaces cerveau-ordinateur de nouvelle génération. Les programmes de restauration des membres financés par la défense ont libéré un savoir-faire en matière d'interfaces neurales qui se diffuse vers des solutions civiles, tandis que l'acceptation progressive par les assureurs des thérapies bioniques à domicile élargit la population traitée. Les fragilités de la chaîne d'approvisionnement concernant les capteurs à terres rares et les puces haut de gamme restent un point de vigilance, mais la croissance des empreintes de fabrication régionales en Asie-Pacifique atténue une partie de cette exposition.

Principaux Enseignements du Rapport

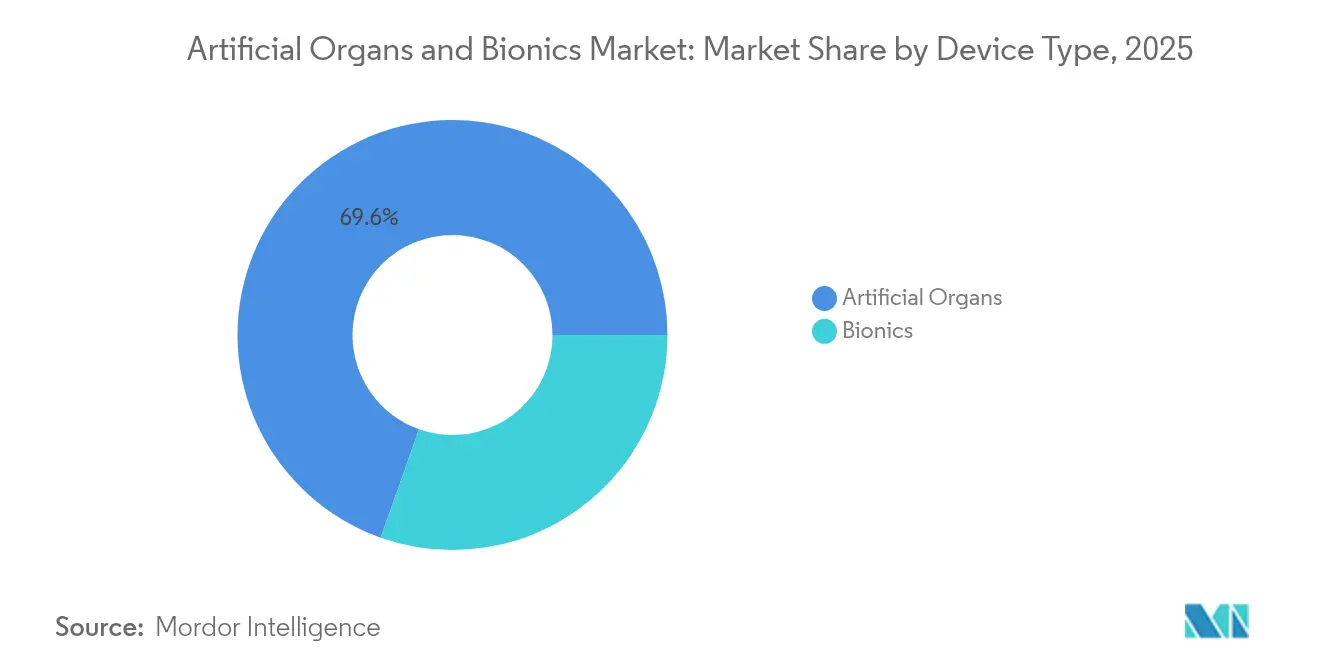

- Par type d'appareil, les organes artificiels ont dominé avec une part de revenus de 69,58 % en 2025 ; la bionique devrait se développer à un CAGR de 8,05 % jusqu'en 2031.

- Par technologie, les systèmes portables et extracorporels détenaient 54,71 % de la part du marché des organes artificiels et de la bionique en 2025, tandis que les systèmes implantables sont prévus pour afficher le CAGR le plus élevé à 9,10 % jusqu'en 2031.

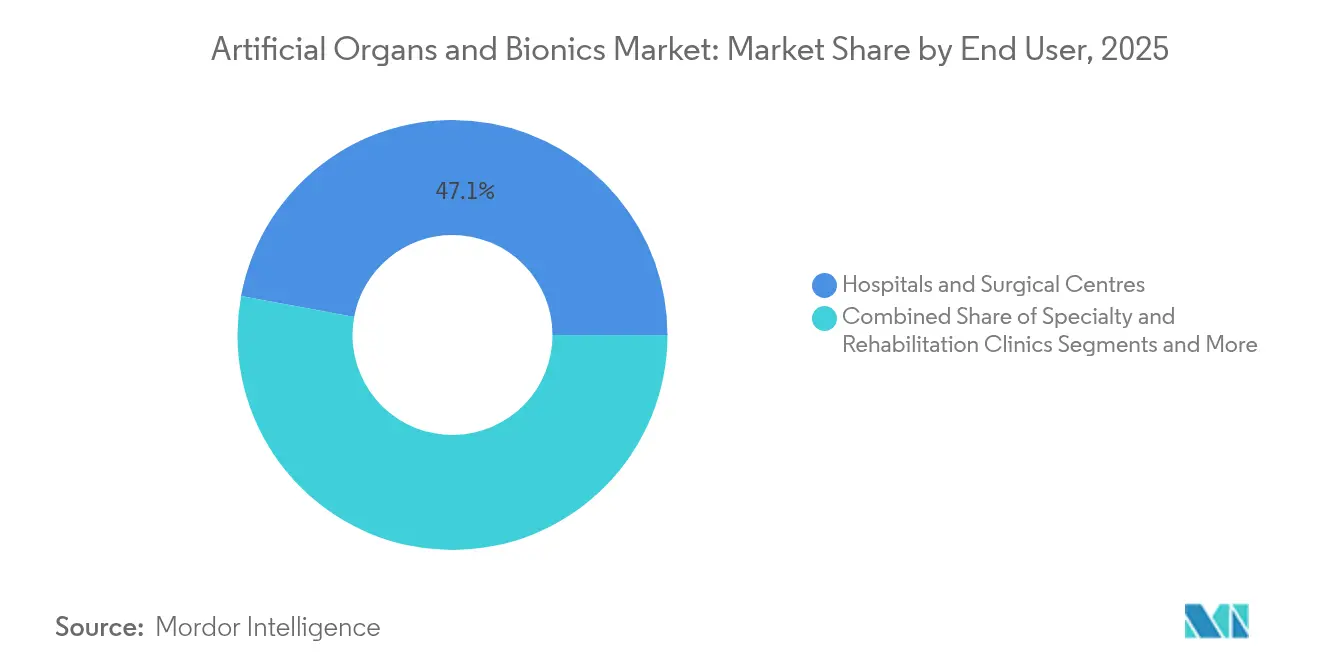

- Par utilisateur final, les hôpitaux et centres chirurgicaux représentaient 47,10 % de la taille du marché des organes artificiels et de la bionique en 2025, tandis que les environnements de soins à domicile et ambulatoires croissent à un CAGR de 9,05 % durant 2026-2031.

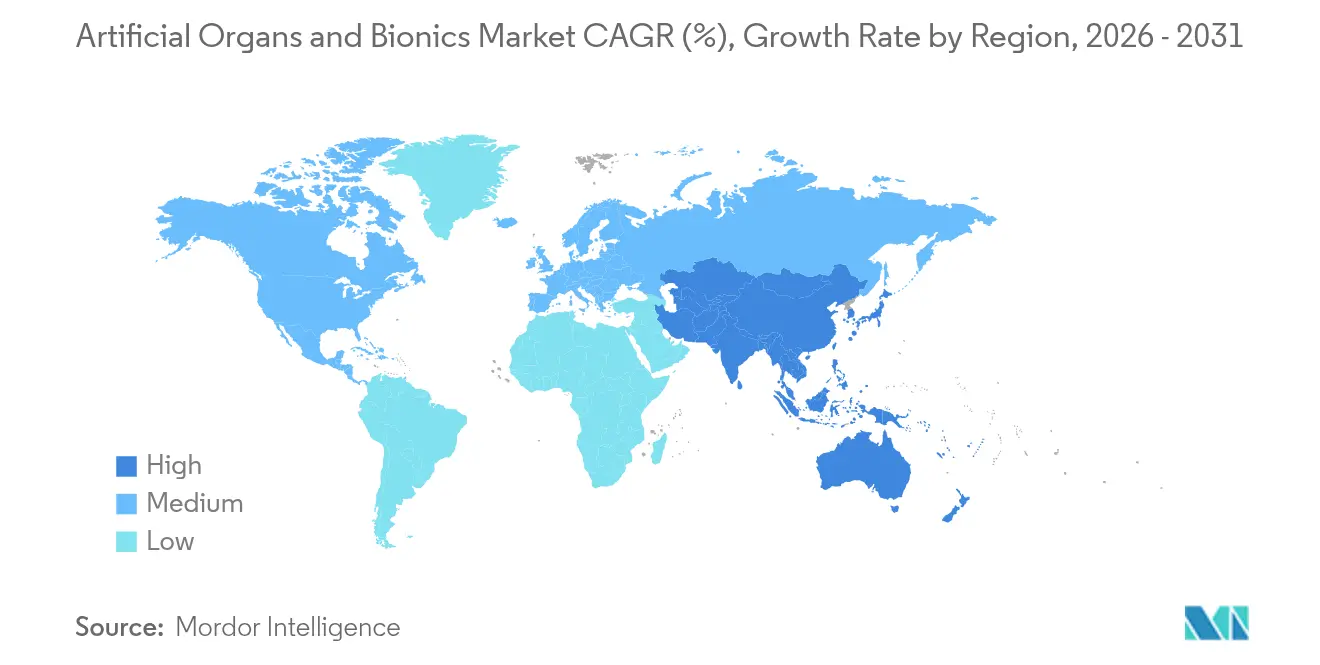

- Par géographie, l'Amérique du Nord a conservé une part de 38,25 % du marché des organes artificiels et de la bionique en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 10,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Organes Artificiels et de la Bionique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées rapides en biomatériaux, micro-électronique et bio-impression 3D | +2.1% | Amérique du Nord, Europe, cœur de l'APAC | Moyen terme (2-4 ans) |

| Incidence croissante des défaillances chroniques d'organes et des handicaps | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénurie d'organes donneurs | +1.5% | Mondial, aiguë dans les marchés développés | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Programmes de restauration des membres financés par la défense | +0.9% | Amérique du Nord et nations alliées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Défaillances Chroniques d'Organes et des Handicaps

Les affections dégénératives élargissent le bassin adressable pour les dispositifs d'assistance cardiaque, les substituts rénaux et les neuro-prothèses. Les maladies cardiovasculaires touchent 49 millions de personnes dans l'UE, stimulant la demande de systèmes de soutien circulatoire mécanique. Les essais japonais sur les cellules iPS productrices d'insuline soulignent la dynamique autour d'un pancréas bio-artificiel pour 139 000 patients locaux atteints de diabète de type 1. Le vieillissement des populations se traduit par une augmentation des déficits moteurs liés aux accidents vasculaires cérébraux, ouvrant la voie aux interfaces cerveau-ordinateur qui restaurent la communication et la mobilité. Le Département des Anciens Combattants des États-Unis soutient 25 projets axés sur la prothétique pour l'exercice budgétaire 2025, signalant une demande à long terme continue.

Pénurie d'Organes Donneurs

Plus de 103 000 Américains attendent des transplantations ; au Japon, moins de 3 % des patients en défaillance d'organes reçoivent des dons d'organes de personnes en état de mort cérébrale, renforçant la demande d'alternatives. Les essais d'organes porcins approuvés par la FDA en 2025 sont emblématiques du virage vers la xénotransplantation. Les dispositifs de transition vers la transplantation, tels que le cœur artificiel Carmat Aeson, ont maintenu 30 patients européens en vie pendant une moyenne de 156 jours. Le cœur artificiel pédiatrique de 45 grammes développé en Chine répond à un besoin aigu en matière de soutien cardiaque chez les enfants.

Avancées Rapides en Biomatériaux, Micro-Électronique et Bio-Impression 3D

Des équipes de Stanford ont cultivé des organoïdes cardiaques et hépatiques vascularisés, une étape vers des constructions de taille appropriée pour un usage humain[1]Patrick Monahan, « Les scientifiques de Stanford cultivent des organoïdes cardiaques et hépatiques vascularisés », med.stanford.edu. Des foies bio-imprimés en 3D transplantés chez des souris ont atteint un taux de survie de 90 %, validant le concept de greffons humains imprimés. Des études sur les interfaces cerveau-ordinateur ont restauré la parole en temps réel chez des patients atteints de SLA. Les chimies de surface à base d'hydrogel atténuent les réactions inflammatoires, prolongeant la durée de vie des implants. Les cœurs à robotique souple modélisent les schémas de contraction naturels, réduisant le risque de thrombose.

Programmes de Restauration des Membres Financés par la Défense (Post-2024)

Le Département de la Défense des États-Unis a alloué 141 milliards USD à la RDT&E pour l'exercice budgétaire 2025, canalisant des capitaux vers les interfaces neurales et les prothèses haute durabilité. La DARPA gère quatre initiatives bioniques actives ciblant les réseaux d'électrodes et les membres cybernétiques. L'Agence de Santé de la Défense a répertorié 120 cas d'utilisation de l'IA médicale, dont beaucoup axés sur la surveillance à distance des prothèses avancées. Les spécifications de performance militaires accélèrent l'adoption de matériaux robustes et légers qui intègrent ensuite les chaînes d'approvisionnement civiles.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des procédures et des dispositifs | -1.4% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Problèmes de biocompatibilité et dysfonctionnements des dispositifs | -0.8% | Mondial, sous surveillance réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en capteurs à terres rares et en puces | -0.6% | Mondial, impact concentré dans la fabrication en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Procédures et des Dispositifs

Les genoux robotiques peuvent atteindre 51 000 USD, et les assureurs privés plafonnent souvent le remboursement des prothèses, laissant les patients exposés à des factures à six chiffres à leur charge. La loi de parité Medicare du Colorado illustre les progrès inégaux en matière d'obligations de couverture. La thérapie par cœur artificiel total, incluant la chirurgie et le suivi, peut dépasser 500 000 USD par personne, limitant l'adoption aux centres disposant de ressources importantes. La barrière des coûts est plus prononcée dans les marchés émergents, où les taux de remboursement sont inférieurs aux prix des dispositifs.

Problèmes de Biocompatibilité et Dysfonctionnements des Dispositifs

Les complications thrombotiques continuent de représenter un défi pour les dispositifs de circulation mécanique malgré les régimes d'anticoagulation. Une xénogreffe de rein porcin a échoué après quatre mois, mettant en évidence les obstacles immunologiques persistants. Les avertissements de la FDA concernant les réactions systémiques à certains implants métalliques ont contraint à la reconception des dispositifs articulaires et cardiovasculaires. Le tissu cicatriciel autour des réseaux d'électrodes dégrade la fidélité du signal, incitant à la recherche sur les polymères ultra-souples.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Organes Artificiels Dominent Malgré l'Accélération de la Bionique

Les organes artificiels représentaient 69,58 % du marché des organes artificiels et de la bionique en 2025, les pénuries de transplantations soutenant la demande de dispositifs d'assistance ventriculaire et de reins bio-artificiels émergents. La bionique affiche un CAGR de 8,05 % jusqu'en 2031, aidée par des interfaces cerveau-ordinateur miniaturisées qui facilitent désormais la parole et le contrôle moteur fin. La taille du marché des organes artificiels et de la bionique pour les seuls dispositifs cardiaques devrait se développer à un CAGR de 7,52 %, soutenue par les désignations de percée de la FDA pour les cœurs artificiels totaux en titane.

La dynamique clinique est évidente dans les systèmes d'assistance rénale, où Roivios a obtenu la désignation de percée et prépare des essais pivots aux États-Unis. Les constructions hépatiques bio-imprimées et les foies porcins génétiquement modifiés progressent dans les études de phase précoce, signalant la profondeur du pipeline. La croissance de la neuro-bionique est amplifiée par des algorithmes de contrôle pilotés par l'IA qui s'adaptent en quelques millisecondes à l'intention de l'utilisateur. Collectivement, ces innovations ancrent la visibilité des revenus à long terme sur le marché des organes artificiels et de la bionique.

Par Technologie : Les Systèmes Implantables Gagnent du Terrain grâce à l'Innovation

Les plateformes portables et extracorporelles détenaient une part de 54,71 % en 2025, mais les implantables progressent plus rapidement à un CAGR de 9,10 %, les polymères biocompatibles, les batteries rechargeables et l'électronique en couche mince permettant un fonctionnement à long terme dans le corps. Les pionniers des implants cochléaires ont démontré des dispositifs totalement implantables qui rendent les microphones externes superflus, renforçant la proposition du marché des organes artificiels et de la bionique pour les thérapies discrètes.

Les stimulateurs cardiaques sans sonde tels que l'AVEIR DR d'Abbott ont affiché un taux de succès d'implantation de 98,3 %, renforçant la confiance des médecins. En externe, les aides auditives améliorées par l'IA peuvent désormais distinguer la parole dans 50 dB de bruit de fond, prolongeant la pertinence des dispositifs portables. L'intégration de la recharge sans fil avec les LVAD totalement implantés supprime les câbles percutanés, réduisant le risque d'infection et améliorant la qualité de vie. Cette pollinisation croisée des idées maintient les investissements dans le marché des organes artificiels et de la bionique.

Par Utilisateur Final : La Transformation des Soins à Domicile Stimule la Croissance

Les hôpitaux détenaient une part de 47,10 % en 2025, mais les environnements de soins à domicile et ambulatoires devraient se développer à un CAGR de 9,05 %, les fabricants de dispositifs intégrant des puces Bluetooth à basse consommation, des analyses en nuage et des alertes pilotées par l'IA. La taille du marché des organes artificiels et de la bionique pour les canaux ambulatoires devrait dépasser 10,73 milliards USD d'ici 2031, soutenue par des réformes de remboursement qui couvrent désormais la programmation à distance des implants cochléaires et des stimulateurs cardiaques.

Le Département des Anciens Combattants expérimente des exosquelettes portables que les utilisateurs calibrent via smartphone, démontrant comment la surveillance à distance raccourcit la rééducation en hospitalisation. Les cliniques privées telles que les centres de service Open Bionics assurent l'adaptation personnalisée des emboîtures et les mises à jour du micrologiciel, renforçant un modèle de soins distribués. Les avancées en matière de transfert d'énergie sans fil et de tableaux de bord en nuage reconfigurent donc les schémas d'utilisation sur le marché des organes artificiels et de la bionique.

Analyse Géographique

L'Amérique du Nord a conservé une part de 38,25 % du marché des organes artificiels et de la bionique en 2025, grâce à un cadre de voie rapide FDA bien établi et à un financement par capital-risque robuste. Les investisseurs ont dépassé 2 milliards USD dans les transactions américaines divulguées en 2024, dont la moitié est allée à des start-ups dans le domaine cardiaque et des neuro-prothèses. L'infrastructure de remboursement mature de la région continue de favoriser l'adoption précoce, mais la sensibilité aux prix augmente à mesure que les payeurs examinent le rapport coût-efficacité.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,30 %, catalysée par le sang artificiel universel japonais qui maintient une durée de conservation de deux ans pour tous les groupes sanguins. L'interface cerveau-colonne vertébrale triple intégrée de Chine a permis à des patients paraplégiques de retrouver la marche en quelques semaines, positionnant les acteurs nationaux à la pointe de la neuro-prothétique. L'innovation en matière de dispositifs pédiatriques est également notable : un cœur artificiel de 45 grammes conçu pour les jeunes enfants a comblé un créneau vital, renforçant le leadership clinique régional.

L'Europe maintient un rôle de leadership technologique à travers des entreprises telles que Carmat, dont le cœur artificiel Aeson a reçu le marquage CE en tant que thérapie de transition vers la transplantation. Les centres de transplantation allemands ont signalé la première sortie vers les soins à domicile d'un cœur artificiel totalement implantable, élargissant la validation dans le monde réel. Les initiatives parallèles dans les systèmes de perfusion pour la préservation des organes resserrent davantage l'écart entre l'offre et la demande d'organes donneurs, maintenant l'Europe fermement dans le quadrant haute innovation du marché des organes artificiels et de la bionique.

Paysage Concurrentiel

Le marché des organes artificiels et de la bionique est modérément fragmenté : les cinq premières entreprises détiennent une part de revenus significative, laissant de la place aux spécialistes agiles. Le rachat d'Abiomed par Johnson & Johnson pour 16,6 milliards USD souligne la valeur stratégique des plateformes cardiaques éprouvées. L'acquisition par BD de l'unité Soins Critiques d'Edwards pour 4,2 milliards USD et le rachat par Teleflex des actifs vasculaires de BIOTRONIK pour 760 millions EUR (878,2 millions USD) illustrent la concentration continue des portefeuilles.

Les marques challengers se développent rapidement. BiVACOR a obtenu 13 millions USD pour faire progresser son cœur artificiel en titane léger qui délivre un flux pulsatile grâce à un rotor à lévitation magnétique. L'interface cerveau-ordinateur endovasculaire de Synchron contourne la chirurgie cérébrale ouverte, obtenant une exemption de dispositif d'investigation de la FDA et favorisant une différenciation sur la sécurité. eGenesis fait progresser 10 organes porcins génétiquement modifiés vers des essais premiers chez l'homme après des données prometteuses sur des primates non humains, élargissant les paramètres concurrentiels.

Les acteurs établis maintiennent un avantage dans la fabrication à grande échelle et le savoir-faire réglementaire, mais les innovateurs plus petits exploitent leur agilité pour capturer des niches telles que les cœurs pédiatriques et les systèmes cochléaires totalement implantables. Les aides auditives alimentées par l'IA, les exosquelettes à IA augmentée et les LVAD sans fil de nouvelle génération illustrent comment les capacités logicielles façonnent désormais le leadership matériel sur le marché des organes artificiels et de la bionique.

Leaders du Secteur des Organes Artificiels et de la Bionique

Abiomed Inc

Boston Scientific Corporation

Ossur

Baxter International

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : OrganOx a levé de nouveaux fonds auprès d'Intuitive Ventures et de Terumo Ventures pour étendre sa plateforme de perfusion hépatique normothermique, désormais utilisée dans plus de 5 000 procédures de transplantation.

- Mars 2025 : BiVACOR a rapporté qu'un patient a survécu 105 jours avec son cœur artificiel total en titane avant de recevoir un organe donneur, établissant un record de durabilité pour cette technologie.

- Février 2025 : Abbott a obtenu le marquage CE pour l'AVEIR DR, le premier système de stimulateur cardiaque sans sonde à double chambre.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des organes artificiels et de la bionique comme le chiffre d'affaires agrégé généré par les dispositifs mécaniques implantables ou extracorporels qui remplacent en tout ou en partie la fonction d'un organe ou d'un membre humain défaillant, ainsi que par les systèmes bioniques à assistance électronique qui restaurent l'audition, la vision ou le mouvement.

Exclusion du périmètre : les solutions de xénotransplantation, les greffons purement biologiques issus de l'ingénierie tissulaire et les implants orthopédiques simples sont en dehors des limites de ce marché.

Aperçu de la segmentation

- Par Type d'Appareil

- Organes Artificiels

- Cœur Artificiel

- Rein Artificiel

- Poumons Artificiels

- Foie Artificiel

- Pancréas Artificiel

- Autres

- Bionique

- Bionique Visuelle

- Bionique Auditive

- Bionique Orthopédique

- Bionique Cardiaque

- Bionique Neurale

- Organes Artificiels

- Par Technologie

- Dispositifs Implantables

- Dispositifs Portables et Extracorporels

- Par Utilisateur Final

- Hôpitaux et Centres Chirurgicaux

- Cliniques Spécialisées et de Rééducation

- Environnements de Soins à Domicile et Ambulatoires

- Systèmes de Soins Militaires et pour Anciens Combattants

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des chirurgiens transplanteurs, des responsables en néphrologie et en audiologie, des responsables prothésistes-orthésistes et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont permis de valider les taux d'utilisation des dispositifs, les cycles de remplacement typiques, les évolutions des remboursements et la dispersion régionale des ASP, comblant ainsi les lacunes que les données secondaires ne permettaient pas de résoudre.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié les fondamentaux de la demande à partir de sources ouvertes telles que l'Observatoire mondial de la santé de l'OMS, les statistiques de liste d'attente aux transplantations de l'UNOS, les données d'hospitalisation d'Eurostat et des revues à comité de lecture couvrant la prévalence de la dialyse et l'épidémiologie des amputations de membres. Les bulletins des associations professionnelles (p. ex., International Federation of Artificial Organs), les rapports 10-K des entreprises et les communiqués de presse vérifiés ont fourni les volumes d'expédition récents et les prix de vente moyens. Pour des données financières plus détaillées et des informations sur les mouvements concurrentiels, nous avons consulté D&B Hoovers, Dow Jones Factiva et les familles de brevets Questel qui signalent l'intensité du pipeline. Ce travail documentaire a permis de délimiter l'univers des dispositifs éligibles et leur base installée. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics et sur abonnement ont été examinés pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Un bassin de demande descendant (top-down) a été constitué à partir des cohortes de patients traités (thérapie de remplacement rénal, assistance cardiaque, amputés de membres majeurs) et des volumes de procédures, qui sont ensuite multipliés par des facteurs de pénétration et de mise à niveau calibrés. Les agrégations fournisseurs et les vérifications ASP × unités échantillonnées ont fourni une perspective ascendante (bottom-up) sélective pour affiner les totaux. Les principales variables du modèle comprennent la croissance de la population dialysée, le nombre d'implantations d'assistance ventriculaire, les délais d'attente pour les implants cochléaires, l'espérance de vie des dispositifs et les tendances à la parité des remboursements. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour refléter la maturation technologique et les politiques liées à la pénurie de donneurs ; les hypothèses sont soumises à des tests de résistance avec des experts de terrain avant validation. Lorsque les données ascendantes étaient insuffisantes, des moyennes régionales ont été imputées à l'aide de références du plus proche voisin et signalées pour révision.

Cycle de validation des données et de mise à jour

Les résultats passent par un contrôle de variance en trois étapes, les journaux d'anomalies sont résolus par une révision par les pairs des analystes, et les chiffres sont réconciliés avec les indicateurs externes des systèmes de santé avant validation finale. Nous actualisons le jeu de données annuellement et déclenchons des mises à jour intermédiaires pour les événements significatifs tels que les approbations FDA pivotales ou les révisions de remboursement, garantissant ainsi aux clients la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur les organes artificiels et la bionique est fiable

Les chiffres publiés divergent souvent parce que les entreprises diffèrent dans l'inclusion des dispositifs, la devise de l'année de base et la manière dont elles traitent les revenus des services hospitaliers.

Les principaux facteurs d'écart ici comprennent : certains éditeurs regroupent les revenus de l'ingénierie tissulaire ; d'autres convertissent à des dollars constants de 2022 ou appliquent des courbes d'adoption agressives pour des implants encore expérimentaux. Mordor ne recense que les dispositifs commercialement homologués, utilise des taux de change à moyenne mobile et applique des rampes de pénétration conservatrices vérifiées chaque trimestre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,99 Md USD (2025) | Mordor Intelligence | - |

| 44,98 Md USD (2025) | Global Consultancy A | Inclut les greffons issus de l'ingénierie tissulaire et les services de rééducation |

| 38,0 Md USD (2024) | Industry Journal B | Utilise un mix produit plus large et des taux de change constants en USD 2020 |

En résumé, la rigueur du périmètre de Mordor, sa modélisation à double approche et son actualisation continue offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des organes artificiels et de la bionique d'ici 2031 ?

Le marché devrait atteindre 48,3 milliards USD en 2031 sur une trajectoire de CAGR de 7,11 %.

Quel segment domine actuellement le marché des organes artificiels et de la bionique ?

Les organes artificiels dominent avec une part de 69,58 % par type d'appareil, portée par la demande critique en soutien cardiaque et rénal.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Des percées telles que le sang artificiel universel japonais et les interfaces cerveau-colonne vertébrale chinoises, combinées à une hausse des investissements dans les soins de santé, propulsent un CAGR de 10,30 % jusqu'en 2031.

Comment les systèmes implantables gagnent-ils du terrain par rapport aux dispositifs portables ?

Les avancées en matériaux biocompatibles, en recharge sans fil et en électronique miniaturisée permettent des solutions totalement internalisées qui croissent à un CAGR de 9,10 %.

Quels sont les principaux défis limitant une adoption plus large ?

Les coûts élevés des procédures, les obstacles à la biocompatibilité et la dépendance de la chaîne d'approvisionnement aux capteurs à terres rares continuent de tempérer la croissance malgré une forte dynamique technologique.

Quelle récente étape réglementaire pourrait remodeler le paysage concurrentiel ?

L'approbation par la FDA des premiers essais chez l'homme d'organes porcins génétiquement modifiés signale une solution potentielle à long terme à la pénurie d'organes et une nouvelle frontière concurrentielle.

Dernière mise à jour de la page le: