Taille et part du marché du contrôle d'accès

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

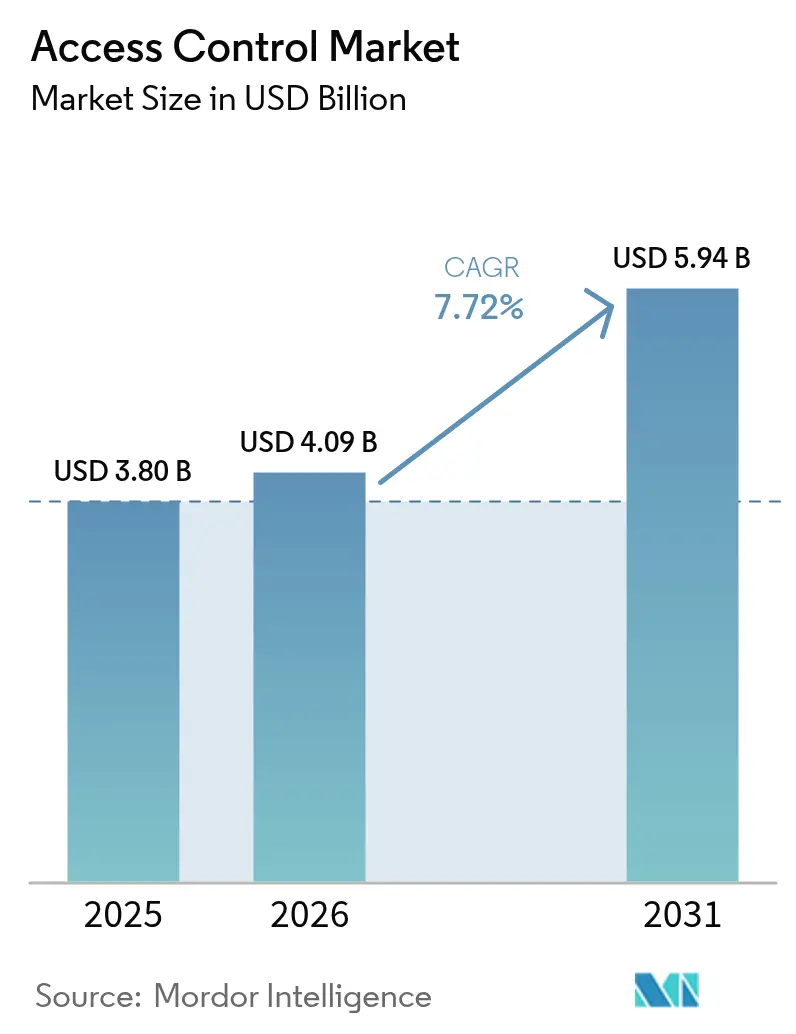

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 5.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle d'accès par Mordor Intelligence

La taille du marché du contrôle d'accès en 2026 est estimée à 4,09 milliards USD, en progression par rapport à la valeur de 2025 de 3,80 milliards USD, avec des projections pour 2031 indiquant 5,94 milliards USD, soit une croissance à un TCAC de 7,72 % sur la période 2026-2031. La demande s'intensifie à mesure que la gestion en nuage, les identifiants mobiles et la biométrie remplacent les clés et cartes traditionnelles dans les installations d'entreprise, du secteur public et des infrastructures critiques. Des réglementations plus strictes en matière de protection des données, la priorité accordée aux expériences utilisateur sans contact et la convergence avec la vidéosurveillance renforcent le cycle de remplacement. Les hausses de prix liées aux pénuries de semi-conducteurs incitent les acheteurs à se tourner vers des architectures définies par logiciel qui pérennisent les dépenses d'investissement tout en atténuant les risques liés à la chaîne d'approvisionnement.

Principaux enseignements du rapport

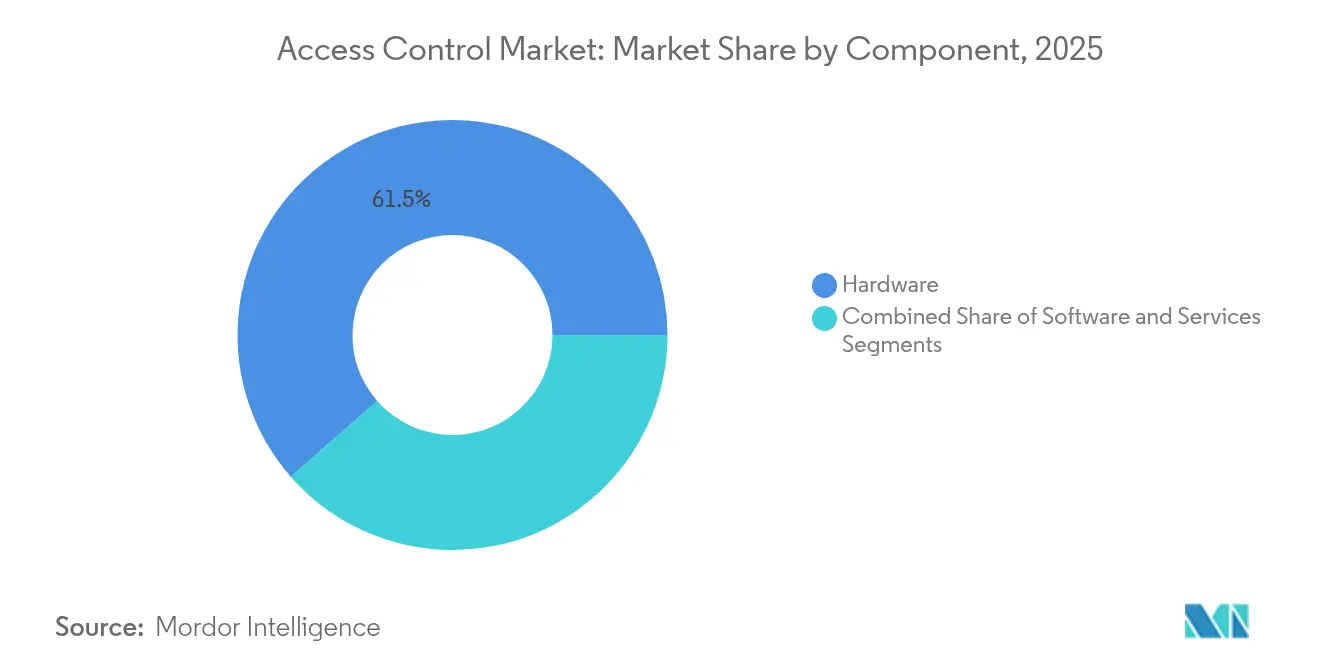

- Par composant, le matériel a dominé avec une part de revenus de 61,45 % en 2025 ; le logiciel devrait se développer à un TCAC de 8,78 % jusqu'en 2031.

- Par déploiement ACaaS, les modèles hébergés ont capturé 51,60 % de la part du marché du contrôle d'accès en 2025, tandis que l'ACaaS hybride devrait croître à un TCAC de 8,35 % jusqu'en 2031.

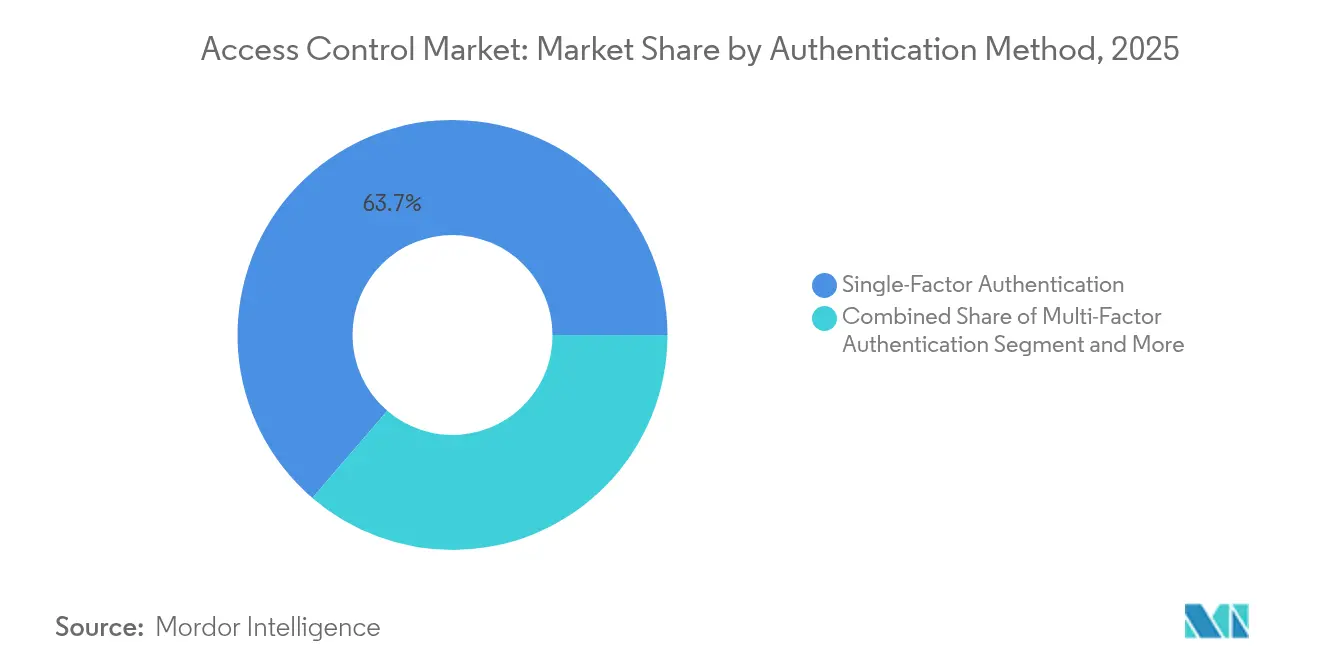

- Par méthode d'authentification, les systèmes à facteur unique détenaient une part de 63,70 % en 2025 ; les technologies d'identifiants mobiles progressent à un TCAC de 7,95 %.

- Par connectivité, le RFID/NFC a conservé une part de 57,75 % en 2025 ; les solutions à bande ultralarge se développent à un TCAC de 8,22 %.

- Par utilisateur final, les bâtiments commerciaux ont dominé avec 31,10 % de la taille du marché du contrôle d'accès en 2025 ; les établissements de santé se développent à un TCAC de 8,41 %.

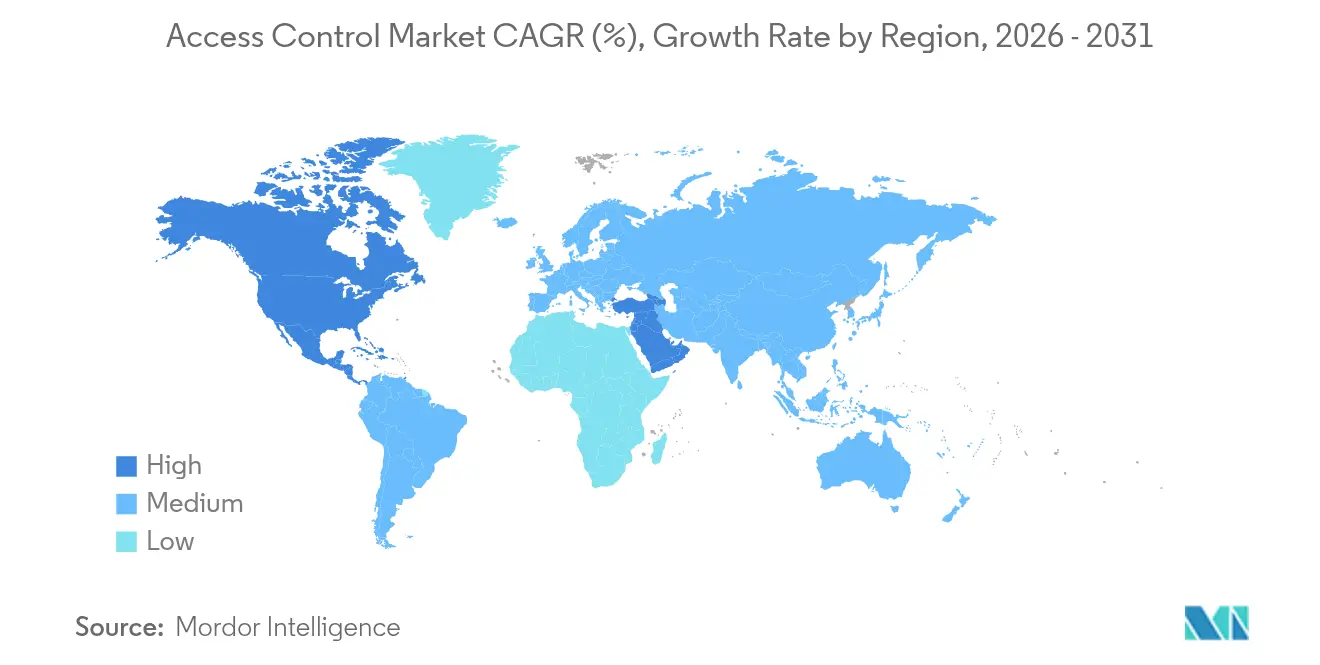

- Sur le plan régional, l'Amérique du Nord a représenté 38,30 % de la part en 2025 ; le Moyen-Orient connaît la croissance la plus rapide avec un TCAC de 9,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du contrôle d'accès

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations réglementaires en matière d'accès électronique dans les centres de données européens sensibles au RGPD | +1.8% | Europe, avec des répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption des identifiants mobiles sans contact dans l'immobilier d'entreprise nord-américain | +1.5% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de villes intelligentes et d'infrastructures critiques stimulant la biométrie au Moyen-Orient | +1.2% | Moyen-Orient, avec une adoption précoce aux Émirats arabes unis et en Arabie saoudite | Long terme (≥ 4 ans) |

| Expansion des espaces de coworking en Asie-Pacifique stimulant l'ACaaS en nuage | +1.0% | Cœur de l'Asie-Pacifique, avec des répercussions sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Mises à niveau de convergence vidéo IP et contrôle d'accès dans les hubs de transport européens | +0.9% | Europe, avec une adoption sélective en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de modernisation des systèmes de cartes à clé vieillissants dans l'enseignement supérieur américain | +0.8% | Amérique du Nord, avec des tendances similaires dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obligations réglementaires en matière d'accès électronique dans les centres de données européens sensibles au RGPD

La directive NIS2, entrée en vigueur en octobre 2024, exige une authentification multifacteur et des pistes d'audit inviolables à chaque point d'entrée physique. Les opérateurs de centres de données accélèrent la migration des cartes traditionnelles vers des identifiants biométriques ou mobiles afin de satisfaire aux clauses de chiffrement et de surveillance continue. L'examen approfondi de la chaîne d'approvisionnement des fournisseurs relève les seuils de passation de marchés, orientant la demande vers des plateformes offrant des rapports de conformité automatisés. Les synergies entre NIS2 et le RGPD créent une prime pour les solutions unifiées qui protègent les données personnelles tout en renforçant la sécurité physique, augmentant ainsi les budgets de remplacement globaux sur le marché du contrôle d'accès.[1]Cisco, "Produits – Livre blanc sur la conformité NIS2 pour les industries," cisco.com

Adoption des identifiants mobiles sans contact dans l'immobilier d'entreprise nord-américain

Les propriétaires commerciaux émettent des identifiants Apple Wallet et Google Pay qui déverrouillent les tourniquets, les ascenseurs et les bureaux sans interaction physique. L'approvisionnement à distance réduit les coûts d'émission de badges et soutient les politiques de places flexibles. Les mises à jour chiffrées par voie hertzienne permettent aux équipes de gestion des installations de désactiver instantanément les téléphones perdus, renforçant la sécurité tout en améliorant l'expérience des locataires. La compatibilité de la solution avec l'infrastructure smartphone existante élimine les coûts liés aux imprimantes de cartes, renforçant son argumentaire commercial. Des cycles de déploiement rapides se traduisent par des gains visibles en efficacité opérationnelle, renforçant la dynamique du marché du contrôle d'accès.[2]Soloinsight, "Identifiants mobiles," soloinsight.com

Programmes de villes intelligentes et d'infrastructures critiques stimulant la biométrie au Moyen-Orient

Le plan des Émirats arabes unis visant à remplacer les pièces d'identité physiques par une vérification biométrique nationale catalyse le déploiement à grande échelle de systèmes faciaux et iriens dans les campus gouvernementaux, de santé et de transport. La mise à niveau du contrôle aux frontières de l'Arabie saoudite traite 120 000 transactions d'empreintes digitales par jour, soulignant l'appétit régional pour un accès biométrique à haut débit. Ces projets phares ont réduit la perception du risque autour de la biométrie multimodale, encourageant les promoteurs privés à adopter des solutions similaires. Des positions réglementaires favorables qui privilégient la sécurité sur la vie privée accélèrent les achats, positionnant le Moyen-Orient comme un bac à sable d'innovation qui influence les spécifications mondiales du marché du contrôle d'accès.

Expansion des espaces de coworking en Asie-Pacifique stimulant l'ACaaS en nuage

La pénétration croissante des espaces de travail flexibles en Corée du Sud, au Japon et en Inde exige un contrôle d'accès en tant que service évolutif et basé sur l'abonnement, qui automatise l'intégration des membres et la synchronisation de la facturation avec les applications de réservation. [3]Airfob, "Pourquoi le contrôle d'accès est-il le secret de la rentabilité des espaces de coworking au Royaume-Uni ?" airfob.com L'ACaaS hébergé élimine la propriété de serveurs, réduisant les dépenses d'investissement pour les opérateurs ouvrant plusieurs sites en succession rapide. Les analyses d'utilisation en temps réel alimentent des modèles de tarification dynamique, renforçant la gestion des revenus. Les déploiements hybrides qui mettent en cache les identifiants localement satisfont aux réglementations sur la souveraineté des données tout en préservant les analyses en nuage, élargissant l'adoption en entreprise. Ce cas d'usage maintient le marché du contrôle d'accès sur une courbe ascendante régulière, notamment parmi les fondateurs férus de technologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité en cybersécurité pour les déploiements en nuage dans l'UE (NIS2) | -1.2% | Europe, avec des effets réglementaires en cascade | Moyen terme (2 à 4 ans) |

| Pénuries de puces MCU sécurisées affectant les expéditions de lecteurs | -0.9% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Résistance à la reconnaissance faciale dans les États américains et européens | -0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Contraintes budgétaires des PME en Amérique du Sud | -0.6% | Amérique du Sud, avec un impact sélectif sur d'autres marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité en cybersécurité pour les déploiements en nuage dans l'UE (NIS2)

Les plateformes d'accès hébergées en nuage doivent ajouter une surveillance continue des menaces, une signature de code sécurisée et des pipelines de développement documentés pour satisfaire à NIS2, augmentant les coûts opérationnels des fournisseurs de 15 à 20 %. Les petits prestataires peinent à absorber les frais d'audit et les dépenses de tests d'intrusion, déclenchant une consolidation à mesure que les acheteurs se tournent vers des marques mondiales disposant d'une infrastructure certifiée. Certaines entreprises européennes reportent leurs mises à niveau, allongeant le cycle de remplacement, ce qui tempère légèrement les perspectives de croissance du marché du contrôle d'accès.

Pénuries de puces MCU sécurisées affectant les expéditions de lecteurs

La faible disponibilité des MCU cryptographiques prolonge les délais de livraison des lecteurs biométriques et multi-technologies à 16 semaines, entraînant des hausses de prix catalogue des équipementiers de 3,5 à 15 %. ASSA ABLOY a augmenté les prix de ses produits électroniques de 9,9 % en 2024 pour compenser l'inflation des composants. Les retards de projets érodent les marges des installateurs et compliquent la budgétisation pour les clients du secteur de l'éducation et de la santé. Les reconceptions accélérées autour de puces alternatives détournent les ressources d'ingénierie des pipelines d'innovation, freinant modestement l'expansion à court terme du marché du contrôle d'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'innovation logicielle soutient la domination du matériel

Le matériel a dominé les revenus de 2025 avec une part de 61,45 %, reflétant le besoin essentiel de serrures électroniques, de contrôleurs et de lecteurs biométriques dans les déploiements physiques. Les seuls cycles de modernisation dans les universités ont généré d'importants cycles de renouvellement de serrures à mesure que les campus adoptaient une infrastructure compatible avec les appareils mobiles. Les serrures électroniques ont enregistré la croissance unitaire la plus rapide, portée par les modules à bande ultralarge permettant une entrée mains libres. Les lecteurs biométriques multi-capteurs ont gagné du terrain dans les laboratoires et les pharmacies exigeant une vérification à haute assurance.

Le logiciel croît à un TCAC de 8,78 % jusqu'en 2031, ajoutant des analyses prédictives et une détection d'anomalies basée sur l'IA aux consoles de gestion. Les plans de contrôle en nuage unifient des sites disparates, permettant des mises à jour de politiques en temps réel et des audits de conformité automatisés. La convergence vidéo-accès au sein des tableaux de bord renforce les capacités d'investigation, tandis que les API ouvertes favorisent le développement de l'écosystème. Les services d'intégration et les contrats de support récurrents élargissent les revenus des partenaires, positionnant les services gérés comme une couche de rente résiliente au sein du secteur du contrôle d'accès.

Par déploiement ACaaS : les modèles hybrides gagnent du terrain en entreprise

L'ACaaS hébergé a contrôlé 51,60 % des déploiements de 2025, porté par les PME qui préfèrent des abonnements prévisibles à la propriété de serveurs. La parité des fonctionnalités avec les solutions sur site, ainsi que les mises à jour automatiques, réduisent la charge de compétences pour les services informatiques allégés. Les portails locataires granulaires aident les marques de coworking à gérer dynamiquement des milliers de membres, approfondissant la fidélité des clients au sein du marché du contrôle d'accès.

L'ACaaS hybride est le modèle à la croissance la plus rapide avec un TCAC de 8,35 %, équilibrant l'orchestration en nuage avec le stockage en périphérie locale pour les entités réglementées. Les hôpitaux acheminent les journaux sensibles vers des appareils sur site lors des pannes réseau, puis les synchronisent avec le nuage pour les analyses une fois la connectivité rétablie. L'ACaaS géré conserve une niche pour les parcs complexes multi-fournisseurs nécessitant des intégrations sur mesure, mais les plateformes convergent régulièrement vers des paradigmes en libre-service qui s'adaptent à tous les secteurs du marché du contrôle d'accès au sens large.

Par méthode d'authentification : les identifiants mobiles défient la domination du facteur unique

Les systèmes à facteur unique maintiennent encore un taux d'adoption de 63,70 % grâce aux cartes à clé et aux claviers numériques répandus répondant aux besoins de sécurité périmétrique de base. Cependant, les pressions réglementaires et les violations très médiatisées exposent leurs limites. Les cycles de remplacement s'accélèrent dans la finance, la pharmacie et les infrastructures critiques où la traçabilité et la preuve de manipulation sont primordiales.

Les identifiants mobiles intégrés dans Apple Wallet ou Google Pay progressent à un TCAC de 7,95 %, offrant des échanges Bluetooth et NFC chiffrés résistants au clonage. Les administrateurs provisionnent ou révoquent les droits instantanément par voie hertzienne, réduisant le coût opérationnel par utilisateur. Les déploiements multifacteurs combinant la biométrie aux identifiants mobiles offrent une authentification sans friction mais robuste, orientant le marché global du contrôle d'accès vers des paradigmes d'identité convergés.

Par secteur d'utilisation final : la santé stimule la croissance la plus rapide

Les installations commerciales ont généré 31,10 % de la taille du marché du contrôle d'accès en 2025, les propriétaires alignant les mises à niveau de sécurité sur les rénovations durables. Les outils d'accès mobile intégrés et d'analyse des espaces optimisent l'engagement des locataires tout en réduisant la charge d'émission de badges.

Les établissements de santé, affichant un TCAC de 8,41 %, mettent en œuvre des autorisations basées sur les rôles pour les pharmacies, les blocs opératoires et les salles de dossiers conformément à la politique HIPAA. La biométrie sans contact soutient les régimes de contrôle des infections, tandis que les fonctionnalités de verrouillage d'urgence améliorent la réponse aux menaces. Les hubs industriels, gouvernementaux et de transport maintiennent une demande spécialisée pour des lecteurs robustes et compatibles avec les technologies opérationnelles, soutenant une croissance à long terme pour le marché du contrôle d'accès au sens large.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 38,30 % en 2025, soutenue par des modernisations à grande échelle dans les campus d'entreprise, les universités et les hôpitaux. Les rénovations dans l'enseignement supérieur américain, comme la conversion de 9 000 portes à l'Université du Kentucky, illustrent l'adoption à l'échelle du campus de plateformes compatibles avec les appareils mobiles combinant contrôle d'accès et analyses de présence. Les incitations aux bâtiments intelligents au Canada et les installations logistiques transfrontalières au Mexique ajoutent une demande incrémentale. L'investissement en capital-risque dans les startups UWB et biométriques maintient la région à la pointe de l'innovation technologique au sein du marché du contrôle d'accès.

Le Moyen-Orient est le territoire à la croissance la plus rapide avec un TCAC de 9,22 % jusqu'en 2031, porté par des agendas souverains de villes intelligentes et des cadres réglementaires axés sur la sécurité. Les Émirats arabes unis et l'Arabie saoudite démontrent des déploiements à grande échelle de systèmes faciaux, iriens et d'empreintes digitales remplaçant les pièces d'identité physiques, tandis que le Qatar et Oman intègrent le contrôle d'accès dans des centres de commandement IoT nationaux. Les intégrateurs locaux s'appuient sur les SDK des fournisseurs mondiaux, créant des solutions spécifiques à la région qui accélèrent la localisation du marché.

L'Europe affiche une croissance régulière malgré une législation stricte sur la vie privée. NIS2 et la loi européenne sur l'IA exigent un consentement explicite et la transparence pour l'utilisation biométrique. Les organisations répondent en adoptant l'ACaaS hybride afin que les modèles biométriques sensibles restent sur le sol européen. L'Allemagne, la France et le Royaume-Uni privilégient les systèmes à protocole ouvert pour éviter la dépendance à un fournisseur, tandis que les opérateurs nordiques sont pionniers dans les lecteurs durables à faible consommation d'énergie. Les hubs de transport d'Europe de l'Est modernisent les barrières à carte avec des entrées mobiles et vérifiées par vidéo, contribuant tous à des revenus incrémentaux sur le marché du contrôle d'accès.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la dynamique de consolidation est claire à mesure que les principaux fabricants approfondissent l'intégration verticale. L'acquisition par Honeywell de l'unité Global Access Solutions de Carrier pour 4,95 milliards USD en 2024 a livré les marques LenelS2, Onity et Supra, augmentant les ventes annuelles de 1 milliard USD. ASSA ABLOY a suivi avec des acquisitions successives de SKIDATA, 3millID et Third Millennium, élargissant les portefeuilles de lecteurs et les capacités d'accès aux parkings.

Les alliances stratégiques renforcent la différenciation technologique. Allegion a lancé le protocole d'accès mobile Aliro avec la Connectivity Standards Alliance pour favoriser l'interopérabilité et fidéliser les écosystèmes de smartphones. Le FiRa Consortium réunit les fournisseurs de puces, de terminaux et de serrures autour des normes de positionnement sécurisé UWB, réduisant les frictions d'intégration et accélérant les déploiements haut de gamme.

Les résultats financiers confirment le pivot vers les revenus électroniques et logiciels. Le segment Amériques d'Allegion au premier trimestre 2025 a progressé de 5,4 % grâce à une forte adoption de l'accès électronique. Dormakaba a réalisé une croissance organique de 4,9 % dans les solutions d'accès en optimisant les prix face à l'inflation des composants. Les fournisseurs canalisent l'expansion de la marge brute vers la R&D en IA, en informatique en périphérie et en conception respectueuse de la vie privée, définissant le ton concurrentiel du marché du contrôle d'accès.

Leaders du secteur du contrôle d'accès

Suprema Inc.

Hanwha Techwin Co. Ltd

Thales Group (Gemalto NV)

Bosch Security System Inc.

Honeywell International Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : ASSA ABLOY a acquis 3millID et Third Millennium pour 21 millions USD, renforçant la technologie des lecteurs d'entreprise et élargissant la portée des canaux aux États-Unis et au Royaume-Uni.

- Janvier 2025 : Schlage a lancé le verrou intelligent Sense Pro avec déverrouillage mains libres à bande ultralarge et compatibilité Apple Home Key.

- Janvier 2025 : ASSA ABLOY a dévoilé Centrios, une plateforme d'abonnement pour le contrôle d'accès des petites entreprises prenant en charge 50 appareils et 200 utilisateurs.

- Novembre 2024 : Johnson Controls a introduit C•CURE Cloud, ajoutant une surveillance d'infrastructure hors site conforme à SOC 2 à sa suite de sécurité.

Périmètre du rapport sur le marché mondial du contrôle d'accès

Les produits de contrôle d'accès permettent aux utilisateurs finaux d'authentifier le personnel accédant à l'infrastructure physique d'une organisation. La sécurisation d'un lieu, tel qu'un bâtiment, un parking ou un espace de bureau, est connue sous le nom de contrôle d'accès physique. Un système de contrôle d'accès physique (PACS) est fréquemment installé pour superviser et appliquer la sécurité physique. Le PACS protège les zones d'un bâtiment ou de ses abords contre les accès non autorisés.

Le marché du contrôle d'accès est segmenté par type (lecteurs de cartes et dispositifs de contrôle d'accès (à base de cartes, de proximité, à carte à puce (contact et sans contact)), lecteurs biométriques, serrures électroniques et logiciels), secteur d'utilisation final (commercial, résidentiel, gouvernemental, industriel, transport et logistique, santé, et militaire et défense) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, reste de l'Asie-Pacifique), et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments.

| Matériel | Lecteurs de cartes / de proximité / à carte à puce |

| Lecteurs biométriques (empreinte digitale, visage, iris, multimodal) | |

| Serrures électroniques (magnétique, gâche électrique, verrou, serrure intelligente sans fil) | |

| Contrôleurs et panneaux | |

| Logiciel | Suites de gestion du contrôle d'accès |

| Modules d'intégration de gestion vidéo | |

| Services | Installation et intégration |

| Support et maintenance |

| ACaaS hébergé |

| ACaaS géré |

| ACaaS hybride |

| Authentification à facteur unique |

| Authentification multifacteur |

| Identifiant mobile / Bluetooth LE |

| RFID / NFC |

| Cartes à puce (125 kHz, 13,56 MHz) |

| Bluetooth basse consommation |

| Bande ultralarge (UWB) |

| Bâtiments commerciaux |

| Industrie et fabrication |

| Gouvernement et secteur public |

| Transport et logistique |

| Établissements de santé |

| Installations militaires et de défense |

| Résidentiel et maisons intelligentes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | Lecteurs de cartes / de proximité / à carte à puce | |

| Lecteurs biométriques (empreinte digitale, visage, iris, multimodal) | |||

| Serrures électroniques (magnétique, gâche électrique, verrou, serrure intelligente sans fil) | |||

| Contrôleurs et panneaux | |||

| Logiciel | Suites de gestion du contrôle d'accès | ||

| Modules d'intégration de gestion vidéo | |||

| Services | Installation et intégration | ||

| Support et maintenance | |||

| Par contrôle d'accès en tant que service (déploiement) | ACaaS hébergé | ||

| ACaaS géré | |||

| ACaaS hybride | |||

| Par méthode d'authentification | Authentification à facteur unique | ||

| Authentification multifacteur | |||

| Identifiant mobile / Bluetooth LE | |||

| Par technologie de connectivité | RFID / NFC | ||

| Cartes à puce (125 kHz, 13,56 MHz) | |||

| Bluetooth basse consommation | |||

| Bande ultralarge (UWB) | |||

| Par secteur d'utilisation final | Bâtiments commerciaux | ||

| Industrie et fabrication | |||

| Gouvernement et secteur public | |||

| Transport et logistique | |||

| Établissements de santé | |||

| Installations militaires et de défense | |||

| Résidentiel et maisons intelligentes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du contrôle d'accès et ses perspectives de croissance ?

La taille du marché mondial du contrôle d'accès s'élève à 4,09 milliards USD en 2026 et devrait atteindre 5,94 milliards USD d'ici 2031 à un TCAC de 7,72 %.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient devrait croître à un TCAC de 9,22 % jusqu'en 2031, porté par des programmes biométriques soutenus par les gouvernements et des investissements dans les villes intelligentes.

Pourquoi les identifiants mobiles gagnent-ils du terrain ?

Les identifiants mobiles éliminent la gestion physique des cartes, permettent un approvisionnement chiffré par voie hertzienne et s'alignent sur les modes de travail hybrides, soutenant un taux d'adoption à un TCAC de 7,95 %.

Comment les pénuries de semi-conducteurs affectent-elles le marché ?

Les contraintes sur les MCU sécurisés prolongent les délais de livraison des lecteurs à 16 semaines et ont déclenché des hausses de prix de 3,5 à 15 %, modérant la croissance à court terme du matériel.

Dernière mise à jour de la page le: