Taille et part de marché des services HVAC aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

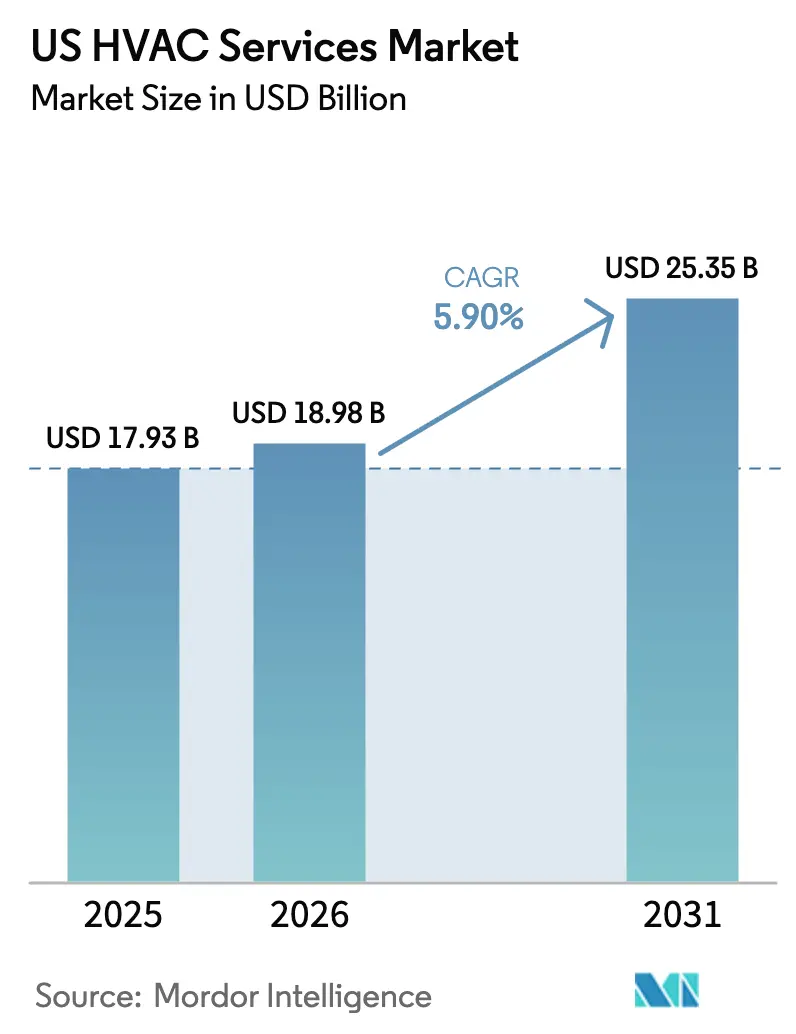

| Taille du marché de l'année de base (2025) | 17.93 Milliards de dollars |

| Taille du Marché (2026) | 18.98 Milliards de dollars |

| Taille du Marché (2031) | 25.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services HVAC aux États-Unis par Mordor Intelligence

La taille du marché des services HVAC aux États-Unis était évaluée à 17,93 milliards USD en 2025 et devrait croître de 18,98 milliards USD en 2026 pour atteindre 25,35 milliards USD d'ici 2031, à un TCAC de 5,90 % au cours de la période de prévision (2026-2031).

L'expansion reflète une demande persistante de remplacement des équipements vieillissants, un solide pipeline de construction et des incitations politiques soutenues qui réduisent le coût des mises à niveau écoénergétiques. Les mises en chantier ont augmenté de 9,9 % d'un mois sur l'autre en avril 2025, renforçant un flux solide de contrats d'installation dans les projets commerciaux, résidentiels et industriels. Les remises fédérales prévues par la loi sur la réduction de l'inflation, associées aux incitations au niveau des États, continuent de stimuler les rénovations des propriétaires et l'adoption des pompes à chaleur. Les évolutions parallèles vers les contrôles des bâtiments intelligents et les réfrigérants à faible potentiel de réchauffement planétaire créent des opportunités de service axées sur la conformité qui améliorent la part des revenus récurrents. Dans le même temps, une pénurie persistante de techniciens qualifiés resserre l'offre de main-d'œuvre, fait monter les salaires et pèse sur les petits entrepreneurs, une dynamique qui favorise les opérations de consolidation par des opérateurs disposant de capitaux importants.

Principaux enseignements du rapport

- Par utilisateur final : le segment résidentiel détenait 52 % de la part de marché des services HVAC aux États-Unis en 2025, tandis que le segment industriel devrait se développer à un TCAC de 7,9 % jusqu'en 2031.

- Par catégorie de service : les contrats de maintenance préventive ont capté 39 % des revenus en 2025 ; les services de gestion de l'énergie devraient afficher la croissance la plus rapide avec un TCAC de 8,2 % jusqu'en 2031.

- Par type de système : les services de climatisation/refroidissement représentaient 41 % de la taille du marché des services HVAC aux États-Unis en 2025 ; les services de gestion des bâtiments et d'automatisation devraient augmenter à un TCAC de 9,1 % jusqu'en 2031.

- Par modèle contractuel : les accords de service récurrents représentaient 55 % des revenus en 2025 et devraient croître à un TCAC de 8,3 %, soulignant le passage vers une budgétisation prévisible des dépenses d'exploitation.

- Par région : la région Sud était en tête avec 38 % de la taille du marché des services HVAC aux États-Unis en 2025 et progresse à un TCAC de 7,2 % jusqu'en 2031, soutenue par la croissance démographique et l'augmentation des degrés-jours de refroidissement.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services HVAC aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Parc immobilier vieillissant dans les marchés de l'OCDE nécessitant des mises à niveau | +1.2% | États-Unis, concentrés dans les métropoles historiques du Nord-Est et du Midwest | Moyen terme (2 à 4 ans) |

| Élimination progressive obligatoire des réfrigérants stimulant la demande de rénovation | +1.5% | États-Unis, avec une conformité accélérée en Californie et dans les États du Nord-Est | Court terme (≤ 2 ans) |

| Expansion des constructions de centres de données hyperscale | +1.3% | États-Unis, regroupés en Virginie, au Texas, en Arizona et en Oregon | Moyen terme (2 à 4 ans) |

| Contrats de services HVAC en tant que service débloquant des revenus de rente | +0.8% | États-Unis, adoption précoce dans l'immobilier commercial et la santé | Long terme (≥ 4 ans) |

| Solutions de rénovation modulaires préfabriquées accélérant les délais de projet | +0.6% | États-Unis, gagnant du terrain dans les secteurs des immeubles de grande hauteur urbains et institutionnels | Moyen terme (2 à 4 ans) |

| Abonnements de maintenance prédictive soutenus par les services publics stimulant les revenus de service | +0.5% | États-Unis, programmes pilotes en Californie, à New York et au Massachusetts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Parc immobilier vieillissant dans les marchés de l'OCDE nécessitant des mises à niveau

L'âge médian des bâtiments commerciaux aux États-Unis était de 44 ans en 2025, et de nombreuses structures érigées avant 1980 reposent encore sur des unités de toiture à un seul étage dépourvues de variateurs de vitesse, d'économiseurs ou de commandes modernes.[1]Administration américaine d'information sur l'énergie, « Enquête sur la consommation d'énergie des bâtiments commerciaux », eia.gov La consommation d'énergie de ces unités vétustes est supérieure de 30 % à 40 % à celle des systèmes conformes aux normes minimales du code, ce qui pousse les propriétaires dans les villes soumises à des obligations de divulgation à investir dans des rénovations HVAC. Les investisseurs institutionnels intègrent désormais l'intensité carbone dans les évaluations immobilières, faisant de la conformité aux critères ESG un autre déclencheur. La loi sur les investissements dans les infrastructures et l'emploi a alloué 3,5 milliards USD aux mises à niveau du secteur public, qui servent souvent de modèles pour les propriétaires privés.[2]Département américain de l'énergie, « Le DOE annonce 3,5 milliards USD pour rendre les bâtiments fédéraux plus écoénergétiques », energy.gov L'urgence de rénovation est la plus forte dans le Nord-Est et le Midwest où les charges de chauffage dominent, bien que les bâtiments de la ceinture solaire poursuivent également des mises à niveau pour gérer la demande de refroidissement en période de pointe.

Élimination progressive obligatoire des réfrigérants stimulant la demande de rénovation

La loi américaine sur l'innovation et la fabrication cible une réduction de 85 % de la production d'hydrofluorocarbures d'ici 2036, propulsant la transition du R-410A vers des mélanges A2L à faible potentiel de réchauffement planétaire tels que le R-32 et le R-454B. Étant donné que les réfrigérants A2L nécessitent des capteurs, une ventilation et des composants à l'épreuve des étincelles, la plupart des équipements existants ne peuvent pas simplement être rechargés, de sorte que les propriétaires sont confrontés à une décision de rénovation ou de remplacement bien avant les cycles de vie normaux. La norme ASHRAE 15 fait augmenter le coût d'installation de 2 000 à 5 000 USD pour les équipements de détection.[3]ASHRAE, « Normes et directives », ashrae.org La Californie et plusieurs États du Nord-Est ont avancé les délais de conformité à 2028, comprimant les calendriers de projet et saturant les pipelines de service.

Expansion des constructions de centres de données hyperscale

Les opérateurs hyperscale américains ont réservé 200 milliards USD pour de nouvelles capacités en 2025, les charges de travail d'intelligence artificielle poussant les densités de baies au-delà de 50 kW, un régime que les unités CRAC refroidies par air traditionnelles ne peuvent pas gérer de manière économique. Le refroidissement liquide progresse, mais la gestion de l'air de précision dessert encore la plupart des salles de colocation et exige une couverture de service 24h/24 et 7j/7. Les techniciens du comté de Loudoun en Virginie, de la région Dallas-Fort Worth au Texas et de la région de Phoenix en Arizona commandent des primes de 15 % à 20 % par rapport à leurs homologues résidentiels, car les pénalités pour temps d'arrêt entraînent de lourdes responsabilités. La vérification de la cybersécurité entre désormais en compte dans la sélection des fournisseurs, car les attaques sur les réseaux d'automatisation des bâtiments pourraient déclencher des événements thermiques.

Contrats de services HVAC en tant que service débloquant des revenus de rente

Les contrats basés sur les résultats regroupent l'équipement, l'installation, l'énergie et la maintenance dans un abonnement mensuel prévisible, faisant passer les dépenses HVAC des dépenses d'investissement aux dépenses d'exploitation. Johnson Controls a indiqué que 18 % des réservations nord-américaines de 2025 relevaient de ce modèle, contre 11 % deux ans auparavant. Les agences fédérales ont reçu en 2025 des orientations approuvant les contrats de performance d'économies d'énergie, ouvrant la voie à une vague d'opportunités dans le secteur public. Le succès du modèle repose sur des capteurs IoT qui diffusent des données alimentant l'analyse prédictive, permettant aux prestataires d'envoyer des équipes avant que les pannes ne surviennent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique |

|---|---|---|

| Pénuries de main-d'œuvre qualifiée et hausse des charges salariales | -0.9% | États-Unis, aiguë dans les marchés en croissance de la ceinture solaire et dans les zones rurales |

| Volatilité de l'approvisionnement en composants HVAC et inflation des matériaux | -0.7% | États-Unis, avec des répercussions des pénuries mondiales de semi-conducteurs |

| Risques de cybersécurité dans les systèmes de bâtiments connectés | -0.4% | États-Unis, concentrés dans les installations commerciales et gouvernementales à haute valeur ajoutée |

| Obstacles croissants aux permis urbains pour le stockage de réfrigérants A2L | -0.3% | États-Unis, principalement dans les juridictions urbaines denses avec des codes d'incendie stricts |

| Source: Mordor Intelligence | ||

Pénuries de main-d'œuvre qualifiée et hausse des charges salariales

L'emploi dans le secteur HVAC devrait ajouter 23 000 postes de 2024 à 2034, mais l'attrition créera 35 000 ouvertures annuelles, laissant un écart considérable.[4]Bureau américain des statistiques du travail, « Mécaniciens et installateurs de chauffage, climatisation et réfrigération », bls.gov Le salaire horaire médian a grimpé à 28,50 USD en 2025, tandis que les techniciens principaux certifiés A2L dépassaient 40 USD. La main-d'œuvre représente désormais plus de 55 % du coût total du projet, contre 48 % en 2020. Les apprentissages se développent, mais les exigences de formation de quatre ans retardent le soulagement. Les entrepreneurs déploient des guides en réalité augmentée et des diagnostics à distance pour améliorer la productivité, mais l'inflation salariale continue de comprimer les marges, en particulier pour les petites entreprises.

Volatilité de l'approvisionnement en composants HVAC et inflation des matériaux

Les pénuries de semi-conducteurs ont doublé les délais de livraison des variateurs de fréquence et des vannes d'expansion électroniques à 16 semaines début 2025. Les prix du cuivre ont bondi de 22 % la même année, faisant augmenter le coût des tuyauteries de réfrigérant et des serpentins. Un incendie dans une usine en Thaïlande a mis hors service l'un des trois principaux fournisseurs mondiaux de compresseurs à spirale, exposant un risque de point de défaillance unique. Les distributeurs ont élargi leurs stocks, mais les coûts de portage plus élevés ont finalement été répercutés sur les clients sous forme de frais de service élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mise en œuvre – Les bâtiments rénovés captent des cycles de mise à niveau soutenus

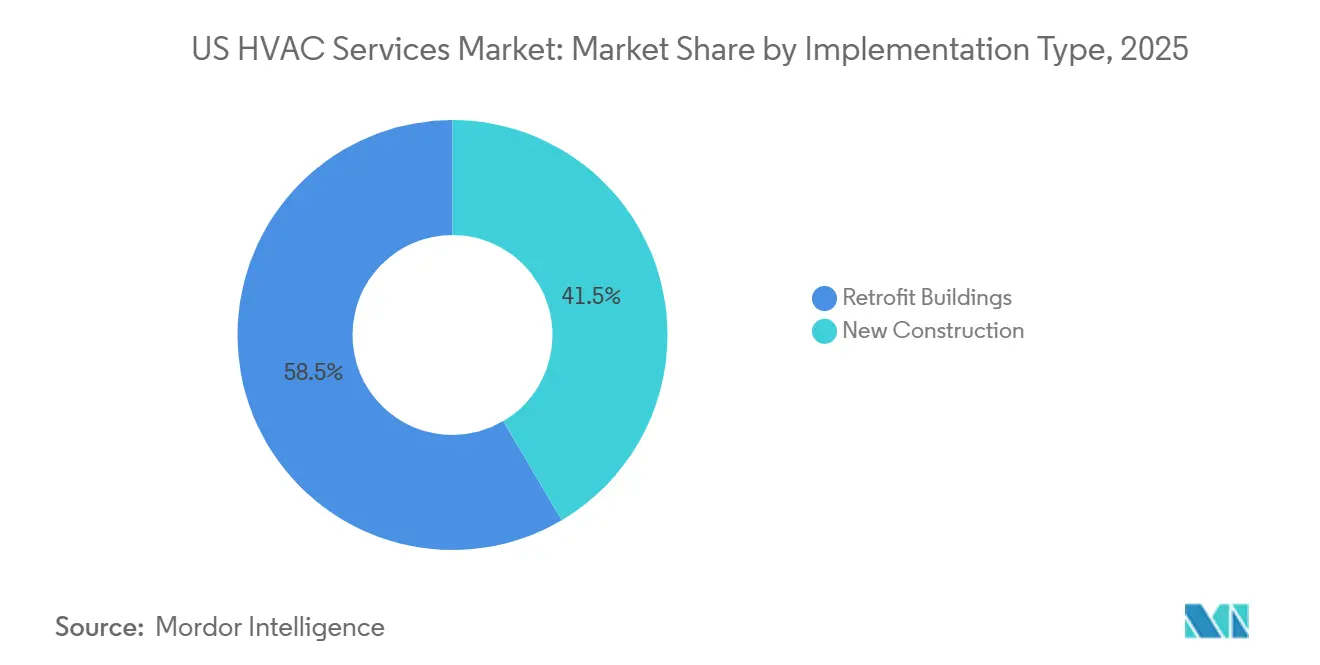

Les bâtiments rénovés ont contribué à 58,49 % des revenus de 2025 et devraient progresser à 6,23 % jusqu'en 2031, renforçant leur rôle de moteur de croissance du marché des services HVAC aux États-Unis. La taille du marché des services HVAC aux États-Unis pour les projets de rénovation s'élargit à mesure que les propriétaires s'empressent de remplacer les systèmes R-410A avant le calendrier d'élimination progressive de l'Agence de protection de l'environnement, créant une vague de rénovation qui chevauche les jalons normaux de fin de vie. Les mandats ESG lient les valeurs des actifs au carbone opérationnel, de sorte que les partenaires en capital insistent de plus en plus sur les compresseurs à vitesse variable et les commandes intelligentes qui réduisent les kWh par pied carré. Les kits modulaires préfabriqués, installés en une seule journée par grue, réduisent les perturbations et permettent aux entrepreneurs de livrer plus de chantiers par équipe et par mois.

La nouvelle construction est en retrait avec un TCAC de 5,40 %, mais bénéficie néanmoins d'une meilleure coordination conception-construction. Les promoteurs dans les métropoles en croissance spécifient des systèmes VRF à récupération de chaleur qui améliorent le confort des locataires et différencient les propriétés de classe A. Le financement fédéral pour les bâtiments publics s'oriente vers les rénovations, mais les établissements de santé et les installations industrielles construits de zéro maintiennent les pipelines de nouvelles constructions actifs dans les États de la ceinture solaire.

Par type de service – Les rénovations écoénergétiques dépassent les interventions correctives

La maintenance et la réparation ont conservé la plus grande part à 46,15 % en 2025, mais la dynamique la plus forte se situe dans les services d'efficacité énergétique et de rénovation, progressant de 7,03 %. La taille du marché des services HVAC aux États-Unis pour les projets d'optimisation bénéficie des remises des services publics qui ramènent le délai de récupération à trois ans ou moins. Les mises à niveau des commandes progressent de 6,50 % à mesure que les bâtiments migrent des thermostats autonomes vers des plateformes connectées par IP. Les services d'installation font face à une marchandisation dans les changements de systèmes split résidentiels, incitant les entrepreneurs à se tourner vers des périmètres commerciaux groupés qui intègrent la mise en service et le service pluriannuel.

Les travaux de conseil et autres travaux consultatifs s'accélèrent à mesure que les propriétaires recherchent des audits tiers avant d'allouer des capitaux. Les contrats de performance d'économies d'énergie, désormais approuvés pour les installations fédérales, permettent aux prestataires de financer le coût et de récupérer les investissements grâce aux réductions de kWh vérifiées, remodelant la comptabilisation des revenus.

Par type de système – Les services de ventilation et de QAI gagnent en dynamisme après la pandémie

Le refroidissement dominait encore avec 42,58 % des revenus de 2025, mais la ventilation et la QAI sont en tête de la croissance à 6,76 %. La révision de la norme ASHRAE 62.1 augmente les taux d'air extérieur de 30 % pour les espaces à haute densité, encourageant les rénovations de ventilation à débit contrôlé par la demande qui équilibrent la qualité de l'air et les dépenses énergétiques. Les clients du secteur de la santé spécifient des filtres MERV 13 et HEPA, créant des contrats de rente pour des remplacements trimestriels. Les services de chauffage évoluent progressivement vers des pompes à chaleur air-air dans les climats froids où les incitations comblent l'écart de coût avec les chaudières à gaz.

Les services intégrés de gestion des bâtiments augmentent de 6,20 % à mesure que les portefeuilles regroupent le HVAC avec l'éclairage, élevant les profils de cyber-risque qui poussent les prestataires de services à ajouter la segmentation du réseau à la maintenance de routine.

Par utilisateur final : les installations industrielles s'accélèrent dans le contexte de la relocalisation

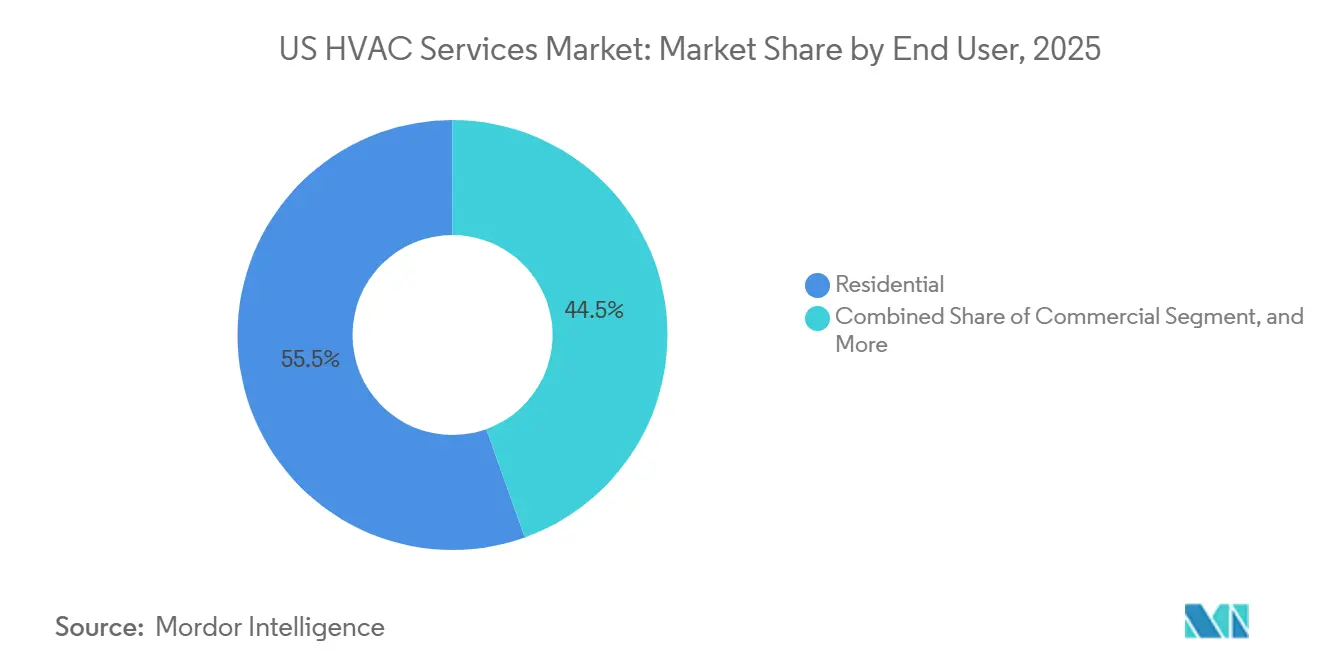

Le résidentiel représentait 55,48 % de la demande de 2025, alimenté par un vaste parc installé de maisons individuelles, mais l'industriel est le plus rapide à 6,88 %. La part de marché des services HVAC aux États-Unis détenue par les clients industriels augmente en raison des entrepôts de biotechnologie, de semi-conducteurs et de commerce électronique qui nécessitent un contrôle thermique précis. Les usines pharmaceutiques imposent des zones de tolérance de ±1 °F, et les centres logistiques font fonctionner le HVAC toute l'année pour protéger les systèmes de prélèvement automatisés.

Les locataires commerciaux dans les bureaux et les propriétés hôtelières continuent d'externaliser la maintenance aux propriétaires dans le cadre de baux triple net, produisant des contrats fragmentés à faible valeur unitaire. La croissance résidentielle se stabilise à 5,50 % à mesure que les thermostats intelligents et les abonnements de livraison de filtres approfondissent la valeur à vie par foyer.

Par secteur d'application – Les centres de données en tête alors que les charges de travail d'IA augmentent

Les centres de données ont capté 23,71 % des revenus de 2025 et progressent rapidement à 6,92 %. La taille du marché des services HVAC aux États-Unis dans les salles de données bénéficie de baies dépassant 50 kW qui imposent des topologies de refroidissement spécialisées. Les contrats de service garantissent des temps de réponse inférieurs à une heure et intègrent des audits de cybersécurité. Le refroidissement liquide est encore émergent, de sorte que les systèmes d'air de précision avec des unités CRAH redondantes dominent la demande à court terme.

La santé suit à 6,50 % alors que les hôpitaux rénovent les chambres d'isolement et améliorent la filtration. L'éducation progresse de 6,20 % grâce aux mises à niveau financées par des obligations pour les campus vieillissants, tandis que l'hôtellerie privilégie les systèmes VRF qui s'alignent sur les indicateurs de confort des clients. Le commerce de détail reporte les grandes mises à niveau, mais la maintenance préventive maintient les portes ouvertes sans dépenses en capital.

Analyse géographique

En Amérique du Nord, le marché des services HVAC aux États-Unis se distingue, en grande partie grâce aux codes de construction nationaux, aux licences et aux réglementations sur les réfrigérants qui renforcent l'avantage concurrentiel des prestataires nationaux. Ces réglementations créent un environnement structuré qui favorise les entreprises locales, garantissant la conformité et la cohérence sur l'ensemble du marché. Les États de la ceinture solaire, en particulier le Texas, l'Arizona, la Floride et la Géorgie, connaissent une forte demande de refroidissement, les entrepreneurs de ces régions gérant 20 % à 25 % d'appels de service estivaux de plus que la moyenne nationale. Les températures élevées dans ces États stimulent le besoin de services fréquents de maintenance et de réparation, en faisant des marchés critiques pour les prestataires de services HVAC. À mesure que la demande s'intensifie avec la chaleur, des primes salariales émergent : les techniciens de la région Dallas-Fort Worth commandent des salaires 15 % plus élevés que leurs homologues dans les régions plus fraîches. Cette disparité salariale reflète la charge de travail accrue et les compétences spécialisées requises pour relever les défis uniques posés par la chaleur extrême.

En Californie, une interdiction imminente en 2028 des ventes d'équipements à fort potentiel de réchauffement planétaire accélère l'urgence de rénovation, incitant les propriétaires à accélérer les changements pour éviter d'éventuels goulets d'étranglement dans l'approvisionnement. Ce changement réglementaire devrait avoir un impact significatif sur le marché, car les entreprises et les propriétaires se précipitent pour se conformer aux nouvelles normes, créant des opportunités pour les prestataires de services HVAC de capitaliser sur la demande croissante de rénovation et de mise à niveau des équipements.

Pendant ce temps, dans le Nord-Est et le Midwest, l'accent est mis sur les systèmes de chauffage, avec un accent sur la modernisation des chaudières pour répondre aux besoins hivernaux. Ces régions connaissent des hivers rigoureux, faisant des systèmes de chauffage efficaces et fiables une nécessité. L'adoption des pompes à chaleur est en hausse, soutenue par des incitations couvrant 25 % à 35 % des coûts d'installation, raccourcissant effectivement les délais de récupération. Ces incitations financières rendent les pompes à chaleur plus attrayantes pour les consommateurs, stimulant leur adoption et contribuant à la croissance du marché des services HVAC dans ces zones. Dans le comté de Loudoun, en Virginie, la concentration de campus hyperscale aggrave les pénuries de main-d'œuvre, conduisant les prestataires de services à offrir des primes à la signature pour attirer des techniciens de premier plan. La forte densité de ces campus crée une demande unique de professionnels HVAC qualifiés, car le maintien de conditions environnementales optimales est essentiel au fonctionnement des centres de données et d'autres installations. Cette pénurie de main-d'œuvre souligne l'importance du développement de la main-d'œuvre et des stratégies de rémunération compétitives pour soutenir la croissance du marché des services HVAC.

Paysage concurrentiel

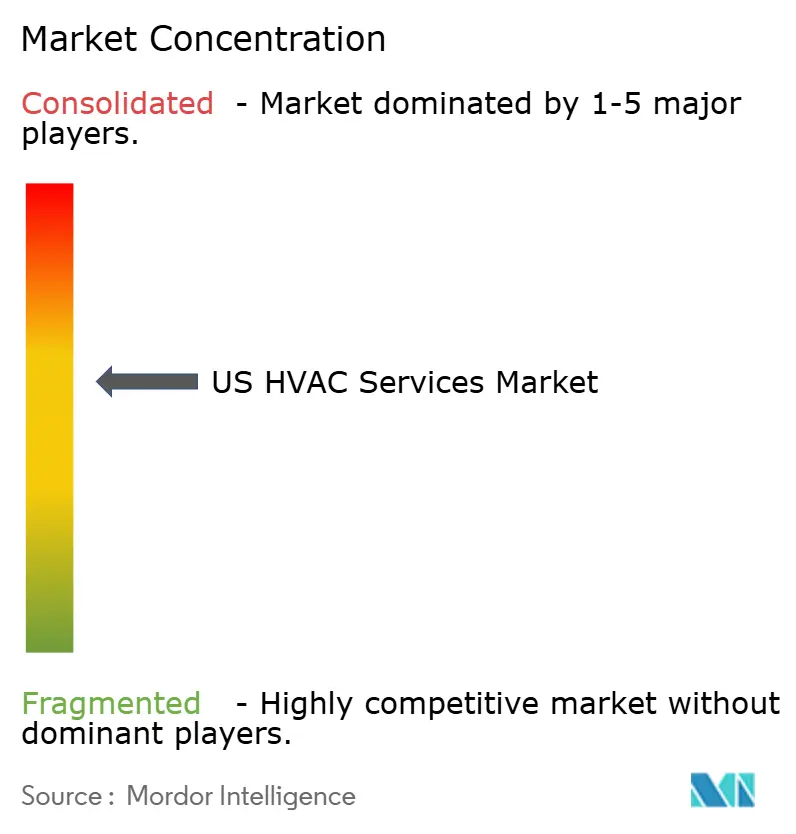

Le marché des services HVAC aux États-Unis reste modérément fragmenté. Les cinq premiers acteurs - Johnson Controls, Carrier, Trane Technologies, Comfort Systems USA et EMCOR Group - contrôlent collectivement près de 35 % des revenus de 2025. Les fabricants d'équipements d'origine s'appuient sur des diagnostics activés par IoT pour vendre des contrats de maintenance prédictive en complément, fidélisant les clients à des pièces propriétaires et à des plateformes de données. Johnson Controls a révélé que les contrats basés sur les résultats représentaient 18 % des réservations nord-américaines en 2025, soulignant le pivot vers les revenus récurrents.

Les indépendants régionaux défendent leur part avec des kits de rénovation modulaires qui réduisent les délais de projet et évitent les dépendances à un seul fournisseur. Les plateformes technologiques telles que les marchés de techniciens à la demande donnent aux petites entreprises une portée nationale, mais l'assurance qualité reste un obstacle. Les accréditations en cybersécurité différencient les prestataires dans les segments des centres de données et du gouvernement, en réponse aux avis de la CISA que les assureurs référencent désormais dans le libellé des polices.

L'activité de fusions et acquisitions s'est intensifiée : Carrier a racheté Viessmann Climate Solutions pour 12 milliards EUR (13,1 milliards USD) en décembre 2025, ajoutant un réseau de 8 000 techniciens et une expertise en pompes à chaleur. Trane Technologies a réservé 150 millions USD pour douze nouveaux centres et 500 techniciens de terrain en janvier 2026, illustrant les investissements en capacité pour décrocher des contrats de centres de données hyperscale. Des espaces blancs subsistent dans les bâtiments de moins de 50 000 pieds carrés, où la fragmentation des propriétaires dissuade les chaînes nationales et ouvre des voies aux entrepreneurs locaux agiles.

Leaders du secteur des services HVAC aux États-Unis

Carrier Global Corporation

Johnson Controls International PLC

Trane Technologies plc

Lennox International Inc.

Daikin Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Trane Technologies a investi 150 millions USD pour ouvrir 12 centres régionaux et ajouter 500 techniciens, ciblant les corridors des centres de données et de la santé.

- Novembre 2025 : Johnson Controls a sécurisé un accord de 10 ans d'une valeur de 200 millions USD pour gérer le HVAC dans 15 centres de données hyperscale avec des garanties de disponibilité.

- Octobre 2025 : EMCOR Group a acquis un entrepreneur HVAC du Texas pour 85 millions USD, apportant 300 techniciens pour étendre la couverture dans la ceinture solaire.

- Septembre 2025 : Daikin s'est associé à Pacific Gas and Electric dans le cadre d'un projet pilote de maintenance prédictive subventionnant le déploiement de capteurs IoT pour 500 sites commerciaux.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des services HVAC aux États-Unis comme l'ensemble des revenus générés à l'intérieur du pays par des entrepreneurs agréés, des distributeurs et des équipes de service affiliées aux fabricants d'équipements d'origine, à travers la conception, l'installation, la rénovation, la maintenance préventive, la gestion de l'énergie et la réparation d'urgence des systèmes de chauffage, de ventilation, de climatisation, de réfrigération et de contrôle connectés desservant les bâtiments résidentiels, commerciaux, industriels et institutionnels.

Les ventes d'équipements HVAC neufs, les pièces de rechange vendues au comptoir et la main-d'œuvre purement en auto-installation sont exclues.

Aperçu de la segmentation

- Par type de mise en œuvre

- Nouvelle construction

- Bâtiments rénovés

- Par type de service

- Services d'installation et de remplacement

- Services de maintenance et de réparation

- Services d'efficacité énergétique et de rénovation

- Mise à niveau et intégration des commandes HVAC

- Conseil et autres services

- Par type de système

- Services de chauffage

- Services de refroidissement

- Services de ventilation et de QAI

- Services intégrés de gestion des bâtiments

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par application

- Centres de données

- Établissements de santé

- Établissements d'enseignement

- Hôtellerie et loisirs

- Espaces de vente au détail

- Bâtiments gouvernementaux et publics

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Benelux

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires d'installations, des entrepreneurs résidentiels multi-États, des distributeurs régionaux et des responsables de la réglementation dans le Nord-Est, le Sud, le Midwest et l'Ouest. Ces conversations ont corroboré les prix des services unitaires, la productivité des techniciens, les taux de renouvellement des contrats et l'impact émergent des programmes de remises de la loi sur la réduction de l'inflation, comblant ainsi les lacunes laissées par les statistiques publiées et affinant nos pondérations régionales.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui clarifient la taille du parc d'équipements entretenus et le rythme des travaux de remplacement, tels que les tableaux de construction mise en place du recensement américain, l'enquête sur la consommation d'énergie résidentielle, les fichiers de salaires des entrepreneurs du Bureau des statistiques du travail, les rapports d'expédition de pompes à chaleur de l'Administration d'information sur l'énergie et les avis d'utilisation des crédits d'impôt fédéraux. Les directives et réglementations sectorielles de l'ASHRAE, du Département de l'énergie et de l'Agence de protection de l'environnement nous ont aidés à évaluer les besoins de service liés à l'élimination progressive des réfrigérants et aux normes SEER plus élevées. Les documents des associations professionnelles de l'ACCA, de la PHCC, de l'AHRI et de l'Association des propriétaires et gestionnaires d'immeubles ont apporté des informations comportementales au niveau des bâtiments. Pour enrichir les répartitions de revenus au niveau des entreprises, nous avons utilisé D&B Hoovers et les flux d'actualités via Dow Jones Factiva. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le parc immobilier, la pénétration des équipements et les dépenses annuelles typiques de service en un bassin de demande, qui est ensuite contre-vérifié avec des échantillons ascendants des revenus des entrepreneurs et du prix de vente moyen multiplié par les volumes de visites de service. Les variables clés telles que les mises en chantier de logements, les ajouts de surface de plancher non résidentielle, l'âge moyen des équipements, les délais de conformité aux réfrigérants et l'inflation des salaires des techniciens déterminent à la fois les hypothèses de valeur et de croissance. La régression multivariée et l'analyse de scénarios projettent ces données jusqu'en 2030 ; les anomalies détectées lors de la modélisation déclenchent des rappels aux répondants ou des révisions des données sources.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois étapes : indicateurs de variance automatisés, audit par un analyste pair et approbation par un responsable senior. Nous actualisons chaque modèle annuellement, en émettant des mises à jour intermédiaires lorsque des chocs politiques, des conditions météorologiques extrêmes ou de grandes opérations de fusions-acquisitions modifient matériellement la demande de services. Une vérification finale est effectuée juste avant la publication du rapport.

Pourquoi la base de référence des services HVAC aux États-Unis de Mordor est-elle fiable

Les estimations publiées des services HVAC aux États-Unis diffèrent souvent parce que les entreprises mélangent les ventes d'équipements avec la main-d'œuvre, couvrent l'Amérique du Nord au lieu d'un seul pays, ou figent les hypothèses avant l'entrée en vigueur de nouvelles règles d'efficacité énergétique.

Les principaux facteurs d'écart comprennent l'étendue du périmètre, le traitement du mix contractuel, la cadence d'actualisation et la profondeur de la validation primaire.

L'étude de Mordor, ancrée dans les revenus 2025 des seuls entrepreneurs et renouvelée chaque année, évite une telle dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 28,20 milliards USD (2025) | ||

| 40,87 milliards USD (2025, Amérique du Nord) | Cabinet de conseil régional A | Inclut le Canada et le Mexique, combine équipements et main-d'œuvre, vérifications primaires limitées |

| 26,90 milliards USD (2024, États-Unis) | Cabinet de conseil sectoriel B | Se concentre uniquement sur les mises à niveau et les remplacements ; hypothèses de renouvellement conservatrices ; horizon de prévision plus court |

Pris ensemble, la comparaison montre que le périmètre discipliné axé sur les services uniquement de Mordor, le suivi en temps réel des politiques et la validation à double couche fournissent une base de référence équilibrée et prête à l'emploi pour les planificateurs et les investisseurs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services HVAC aux États-Unis ?

Le marché s'élevait à 18,98 milliards USD en 2026 et est en bonne voie pour atteindre 25,35 milliards USD d'ici 2031.

Quel TCAC est prévu pour les services HVAC aux États-Unis jusqu'en 2031 ?

Le TCAC prévu est de 5,90 % sur la période 2026-2031.

Quel segment des services HVAC aux États-Unis connaît la croissance la plus rapide ?

Les services d'efficacité énergétique et de rénovation sont en tête avec un TCAC de 7,03 %, les propriétaires privilégiant l'optimisation des performances.

Pourquoi les centres de données sont-ils importants pour la demande de services HVAC ?

Les charges de travail d'intelligence artificielle poussent les densités de baies au-delà de 50 kW, nécessitant un refroidissement de précision et des contrats de service pluriannuels avec des clauses strictes de disponibilité.

Quel est le principal défi auquel font face les prestataires de services HVAC ?

Une pénurie de main-d'œuvre qualifiée qui fait monter les salaires des techniciens et comprime les marges est l'obstacle le plus immédiat.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premières entreprises représentent environ 35 % des revenus, indiquant une concentration modérée avec une large place pour les spécialistes régionaux.

Dernière mise à jour de la page le: