Taille et part du marché des courtiers en données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

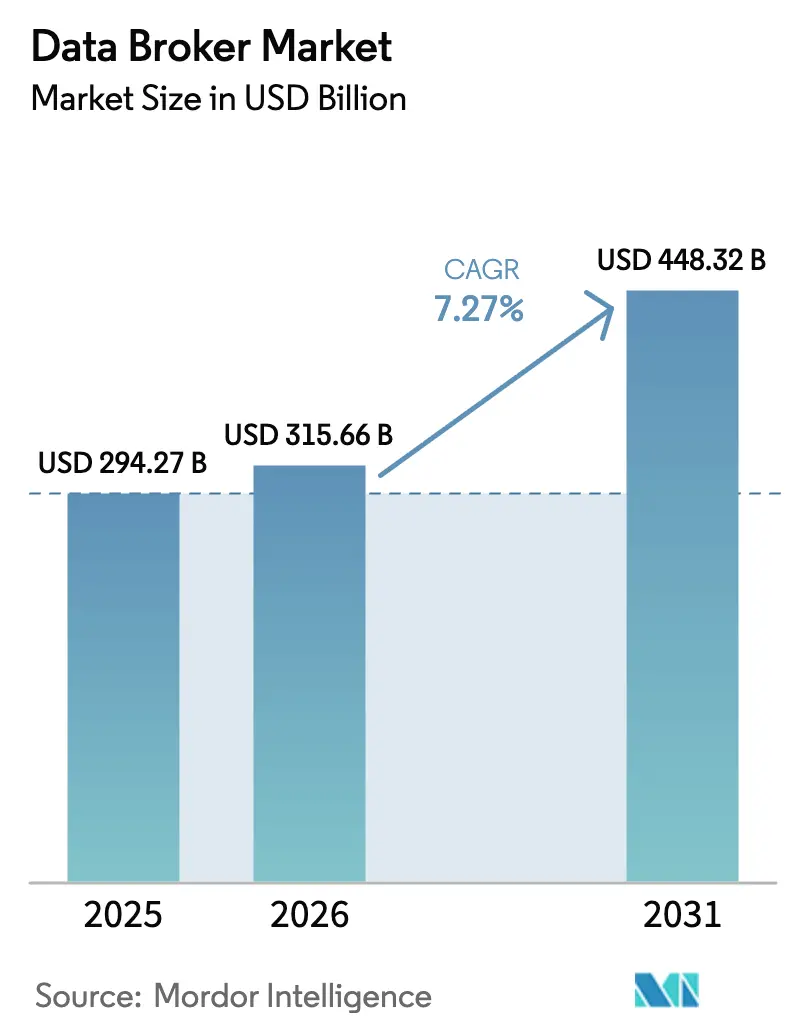

| Taille du Marché (2026) | 315.66 Milliards de dollars |

| Taille du Marché (2031) | 448.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des courtiers en données par Mordor Intelligence

La taille du marché des courtiers en données était évaluée à 294,27 milliards USD en 2025 et devrait croître de 315,66 milliards USD en 2026 pour atteindre 448,32 milliards USD d'ici 2031, à un TCAC de 7,27 % durant la période de prévision (2026-2031). Cette trajectoire ascendante est étroitement liée à la croissance des points de contact numériques qui génèrent en permanence de vastes flux de données et à l'adoption rapide des outils d'intelligence artificielle et d'apprentissage automatique qui aident les entreprises à exploiter ces actifs de données pour le ciblage des clients, l'évaluation des risques et l'efficacité opérationnelle. La demande de données externes de haute qualité s'est intensifiée à mesure que les entreprises poursuivent des programmes de transformation numérique nécessitant des informations plus riches sur les consommateurs, des signaux de détection de fraude plus précis et un support décisionnel en quasi-temps réel. L'Amérique du Nord reste l'arène la plus mature pour le marché des courtiers en données grâce à des cadres de monétisation des données bien établis, tandis que l'Asie-Pacifique se distingue par sa croissance à deux chiffres, portée par l'essor du commerce électronique, les comportements des utilisateurs axés sur le mobile et une infrastructure cloud favorable. La dynamique concurrentielle présente une concentration modérée, avec des leaders établis tels qu'Experian, TransUnion et Oracle qui renforcent leurs positions grâce à des acquisitions ciblées et des investissements dans leurs plateformes. Les réglementations sur la vie privée et la sensibilisation accrue des consommateurs à l'utilisation des données constituent des contrepoids à une demande par ailleurs soutenue.

Principaux enseignements du rapport

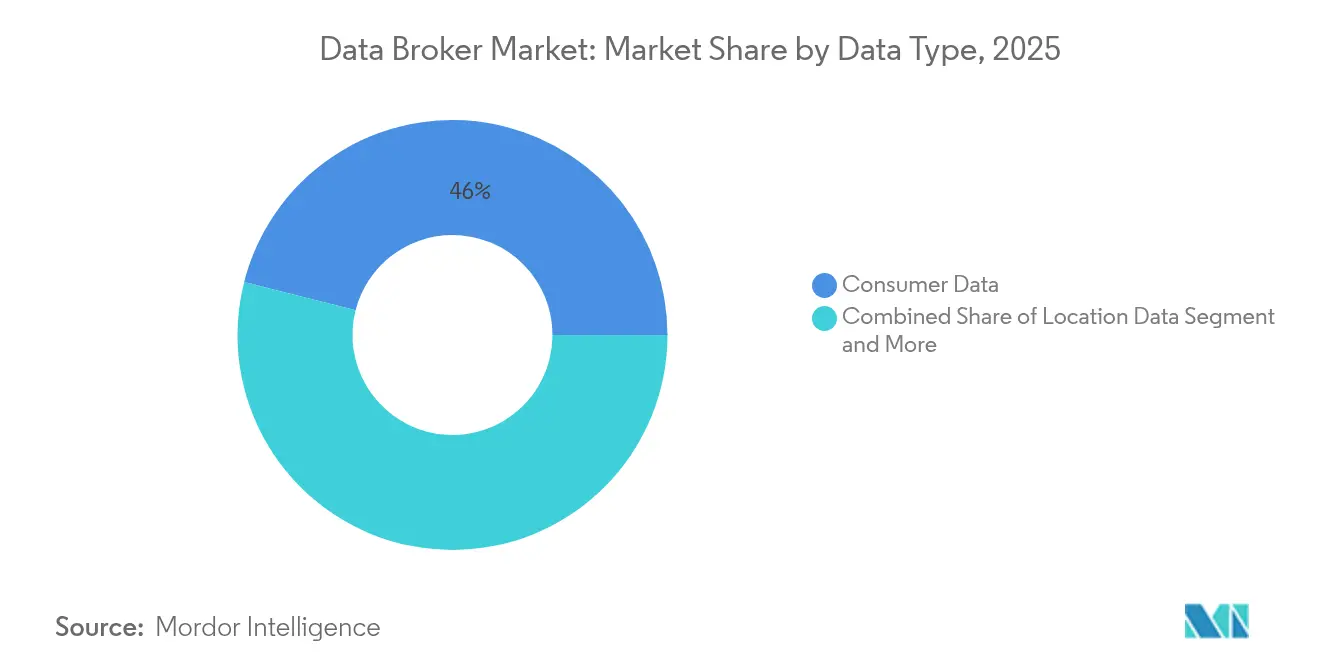

- Par type de données, les données consommateurs ont dominé avec 46,03 % de la part de marché des courtiers en données en 2025 ; les données de localisation progressent à un TCAC de 13,68 % jusqu'en 2031.

- Par utilisateur final, les agences de marketing et de publicité détenaient 38,22 % de la taille du marché des courtiers en données en 2025, tandis que la santé et les sciences de la vie enregistrent le TCAC le plus rapide à 14,34 % jusqu'en 2031.

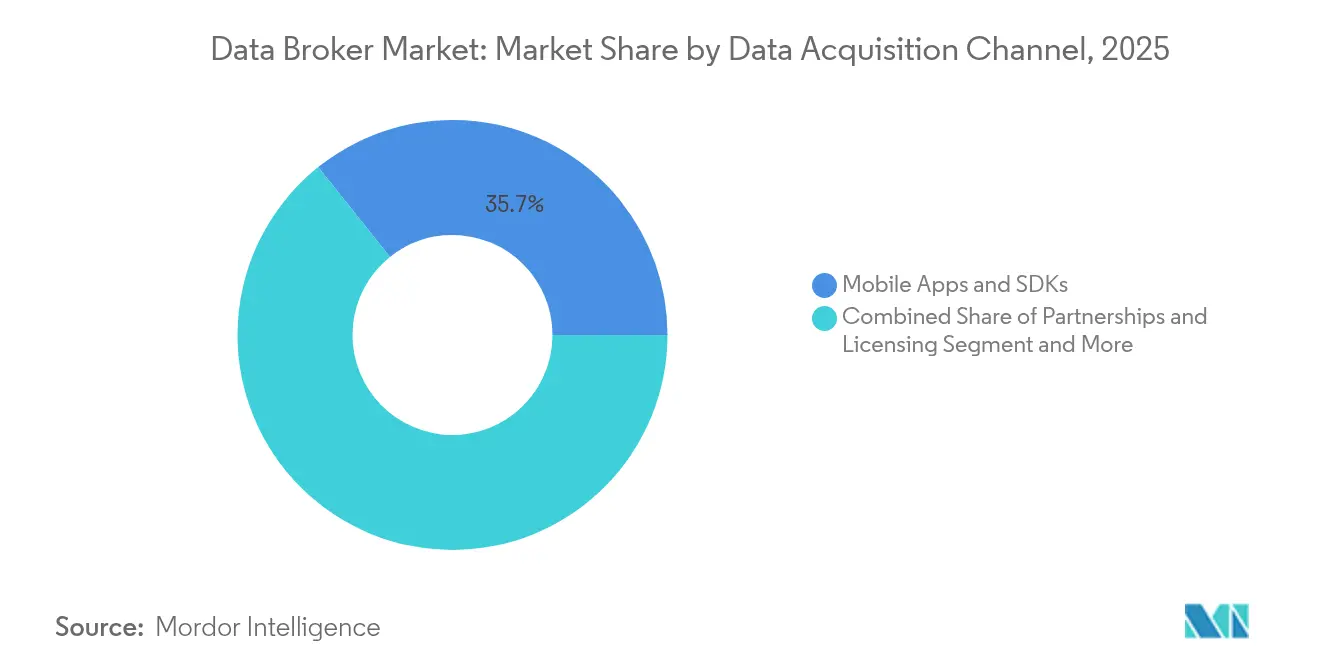

- Par canal d'acquisition de données, les applications mobiles et les SDK ont capturé 35,74 % du marché des courtiers en données en 2025 ; les partenariats et les accords de licence croissent à un TCAC de 13,07 %.

- Par mode de livraison, les API et les flux de données représentaient 41,17 % de la taille du marché des courtiers en données en 2025, tandis que les places de marché basées sur le cloud se développent à un TCAC de 14,12 %.

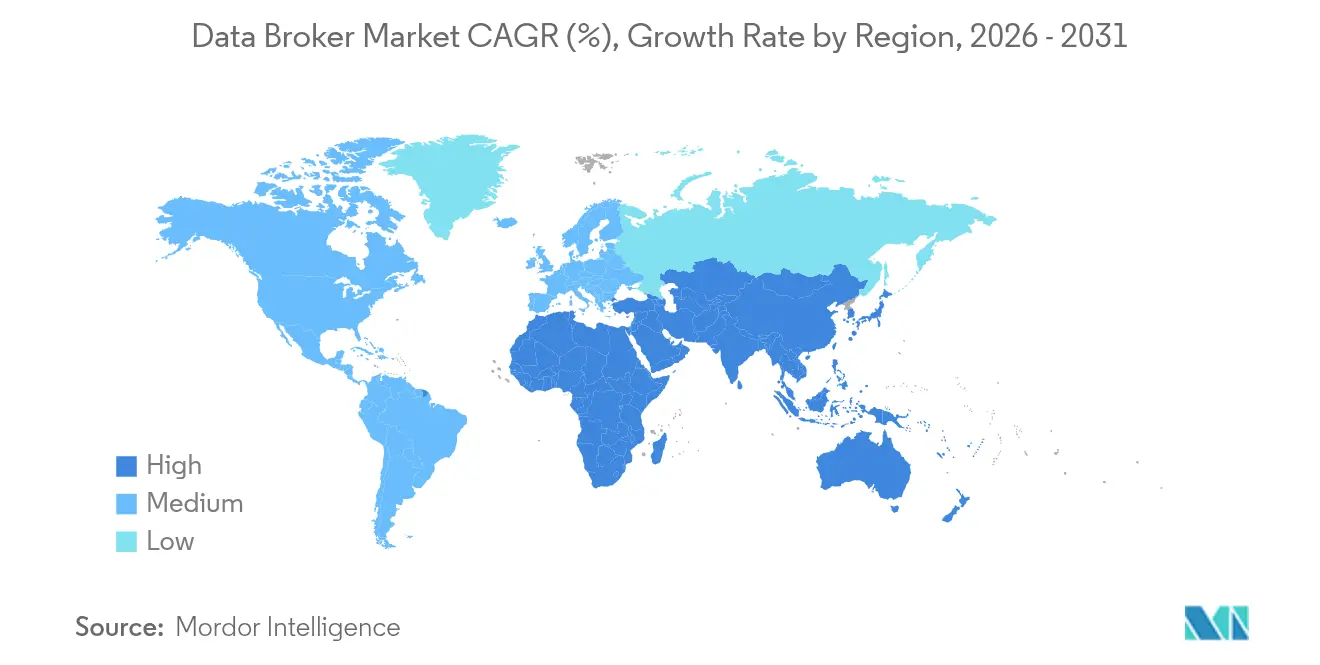

- Par géographie, l'Amérique du Nord commandait 47,92 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 13,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des courtiers en données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de données consommateurs dans la publicité personnalisée | +2.1% | Mondial ; concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Modélisation d'audience par les mégadonnées et l'IA | +1.8% | Mondial ; dirigé par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Essor des transactions numériques et des empreintes du commerce électronique | +1.5% | Mondial ; plus fort en Asie-Pacifique et en Amérique latine | Court terme (≤2 ans) |

| Expansion des places de marché de données basées sur le cloud | +1.2% | Mondial ; concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Génération de données synthétiques pour un enrichissement respectueux de la vie privée | +0.9% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥4 ans) |

| Tokenisation Web3 permettant la monétisation directe des données | +0.4% | Mondial ; adoption naissante dans toutes les régions | Long terme (≥4 ans) |

| Demande de données consommateurs dans la publicité personnalisée | +2.1% | Mondial ; concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de données consommateurs dans la publicité personnalisée

La publicité personnalisée continue d'alimenter le marché des courtiers en données, les marques recherchant des informations au niveau du client qui améliorent les taux de conversion dans les campagnes display, mobiles et de télévision connectée. Les agences et les équipes marketing internes réorientent leurs budgets vers des modèles d'achat basés sur les résultats qui récompensent une segmentation précise de l'audience. La suppression des cookies tiers accélère la demande d'identifiants alternatifs, incitant les courtiers en données à affiner les pipelines d'identifiant unifié, de correspondance probabiliste et de signaux contextuels qui préservent la portée dans un monde soucieux de la vie privée. Les réseaux de médias de détail s'appuient sur des données courtées pour harmoniser les comportements d'achat sur site avec l'exposition sur l'internet ouvert, créant de nouveaux flux de revenus pour les courtiers habiles à relier les écosystèmes de données propriétaires et tierces. La croissance des implémentations de salles blanches respectueuses de la vie privée renforce davantage le rôle des courtiers en tant que facilitateurs neutres de la collaboration conforme sur les données.[1]The Trade Desk, "Présentation technique d'Unified ID 2.0," thetradedesk.com

Modélisation d'audience par les mégadonnées et l'IA

Les algorithmes d'apprentissage automatique ont besoin de jeux de données riches et diversifiés pour entraîner des modèles prédictifs qui anticipent l'intention d'achat, le risque d'attrition et la valeur à vie. Les courtiers en données investissent dans des structures de données prêtes pour l'IA, capables de normaliser les publications sociales non structurées, les interactions web et les événements mobiles. Les entreprises spécialisées dans les données d'entraînement spécifiques à un domaine rapportent des améliorations à deux chiffres de la précision des modèles par rapport aux jeux de données génériques, encourageant les acheteurs à payer des primes pour des actifs hautement sélectionnés.[2]Gretel.ai, "Rapport de référence sur les données synthétiques 2024," gretel.ai Les techniques de génération de données synthétiques, appliquées à grande échelle, aident les courtiers à fournir des enregistrements statistiquement valides mais respectueux de la vie privée, élargissant l'offre adressable tout en répondant aux exigences de conformité. À mesure que les déploiements d'IA générative s'accélèrent, le marché des courtiers en données bénéficie de la hausse régulière de la demande d'entrées brutes et enrichies pour les processus d'affinage des modèles.

Essor des transactions numériques et des empreintes du commerce électronique

Les revenus des achats intégrés aux applications mobiles ont atteint 150 milliards USD dans le monde en 2024, les États-Unis contribuant à hauteur de 52 milliards USD.[3]Sensor Tower, "Prévisions mondiales du marché mobile 2024," sensortower.com Chaque transaction génère des signaux comportementaux et contextuels précieux pour la notation du risque de fraude, l'estimation de la valeur à vie du client et l'optimisation des campagnes omnicanales. Les courtiers en données conditionnent des flux transactionnels agrégés pour les détaillants, les processeurs de paiement et les entreprises de technologie financière qui ont besoin d'informations en temps réel sur les habitudes de dépenses. La combinaison des paniers en ligne avec les reçus de point de vente hors ligne permet aux analystes de cartographier les parcours complets des acheteurs, aidant les marques dans l'allocation budgétaire et la planification des stocks. L'essor des données commerciales renforce ainsi la pertinence stratégique des courtiers capables d'intégrer des jeux de données disparates avec une faible latence.

Expansion des places de marché de données basées sur le cloud

Les fournisseurs de cloud tels que Snowflake, AWS et Google Cloud exploitent désormais des environnements d'échange de données sophistiqués où des milliers d'acheteurs s'approvisionnent en jeux de données sélectionnés selon des conditions basées sur la consommation. Ces places de marché réduisent le temps d'intégration de plusieurs mois à quelques jours grâce à des API standardisées, des flux de droits rationalisés et des contrôles de gouvernance intégrés. Les courtiers en données, en particulier les petits fournisseurs, bénéficient de la portée de distribution mondiale et de la réduction des coûts d'acquisition de clients. La tarification transparente et les analyses de monétisation sur la plateforme permettent aux fournisseurs d'affiner leurs offres plus rapidement, créant un cercle vertueux d'amélioration de la qualité des jeux de données et de confiance des acheteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des réglementations mondiales sur la protection des données | -1.9% | Mondial ; plus fort dans l'UE, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤2 ans) |

| Évolution des consommateurs vers des outils axés sur la vie privée et des bloqueurs de publicités | -1.2% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Suppression des cookies et identifiants tiers | -0.8% | Mondial ; impact immédiat en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Coût croissant de l'assurance qualité et de la traçabilité des données | -0.6% | Mondial ; impact plus élevé dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales sur la protection des données

Les législateurs du monde entier adoptent des lois complètes sur la vie privée qui alourdissent les obligations de conformité pour les courtiers. À mi-2024, 20 États américains avaient promulgué des lois sur les données des consommateurs partiellement inspirées du RGPD de l'UE, et la loi californienne Delete Act exige une inscription annuelle et des demandes de suppression simplifiées de la part de chaque courtier opérant dans l'État. Au niveau fédéral, la loi sur la protection des données des Américains contre les adversaires étrangers interdit la vente d'informations personnelles sensibles à la Chine, à la Russie, à l'Iran et à la Corée du Nord, obligeant les fournisseurs à mettre en place des programmes rigoureux de vérification préalable des contreparties. Les pénalités pour non-conformité atteignent désormais des niveaux de plusieurs millions de dollars, incitant les entreprises à augmenter leurs effectifs juridiques, de cybersécurité et de gouvernance des données, ce qui réduit les marges opérationnelles et peut ralentir les lancements de produits.

Évolution des consommateurs vers des outils axés sur la vie privée et des bloqueurs de publicités

Les utilisateurs adoptent des fonctionnalités de prévention du suivi intégrées aux navigateurs, des invites de confidentialité mobiles et des filtres publicitaires sur l'appareil qui limitent la collecte passive de données. La transparence du suivi des applications d'Apple et le bac à sable de confidentialité en évolution de Google restreignent les identifiants au niveau de l'appareil qui alimentaient autrefois le ciblage déterministe. Ces outils réduisent le volume d'impressions comportementales accessibles aux courtiers et augmentent les coûts d'acquisition de signaux de substitution. Certains courtiers répondent en forgeant des partenariats basés sur le consentement ou en déployant des calculs respectueux de la vie privée qui permettent une analyse groupée sans exposition des données brutes. D'autres explorent des modèles de tokenisation Web3 qui permettent aux individus de licencier leurs propres données sous gouvernance de contrat intelligent, bien que l'adoption reste naissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de données : dominance des données consommateurs au milieu de l'essor de l'intelligence de localisation

La catégorie des données consommateurs représentait 46,03 % du marché des courtiers en données en 2025. Les détaillants, les banques et les agences médias s'appuient sur des variables démographiques, comportementales et psychographiques pour personnaliser les offres, améliorer les tactiques de vente croisée et mesurer l'impact des campagnes. Les relevés de transactions, les inscriptions aux clubs de fidélité et les préférences de contenu en streaming alimentent des modèles de propension qui s'exécutent directement dans les entrepôts de données des marques. Les courtiers se différencient par l'étendue de la couverture, la cadence d'actualisation et la facilité d'intégration. Les jeux de données de localisation, bien que plus modestes aujourd'hui, devraient croître à un TCAC de 13,68 %, le plus élevé parmi tous les types de données. Les superpositions de fréquentation aident les chaînes à évaluer les performances des magasins, tandis que les plateformes logistiques utilisent des coordonnées géospatiales pour optimiser la planification des itinéraires et les prévisions de la demande. L'intersection des attributs des consommateurs avec des signaux précis de latitude-longitude améliore les informations sur le temps de présence et le parcours d'achat, renforçant l'importance stratégique des données de localisation.

La forte demande d'enrichissement respectueux de la vie privée propulse également des types émergents tels que les flux de capteurs IoT et les indicateurs de santé. Ces sources ouvrent de nouvelles voies de monétisation dans la planification des villes intelligentes, l'assurance télématique et la gestion des soins préventifs. Alors que les entreprises évaluent les exigences strictes en matière de consentement, les courtiers capables d'anonymiser les données à la périphérie gagnent en avantage concurrentiel. Ensemble, la diversité des types de données souligne que l'offre à grande échelle et de haute qualité reste la proposition de valeur fondamentale du marché des courtiers en données.

Par utilisateur final : les agences de marketing en tête tandis que la santé accélère

Les agences de marketing et de publicité contrôlaient 38,22 % de la demande globale de 2025, soulignant leur rôle central dans l'orchestration de l'engagement omnicanal pour les marques. Les agences acquièrent des segments similaires et personnalisés pour optimiser les créations et les plans médias. Elles s'appuient également sur des flux d'attribution qui relient l'exposition aux résultats de vente, des informations essentielles pour les discussions sur le retour sur les dépenses publicitaires avec les clients. La concentration des dépenses des grands groupes mondiaux sécurise des pools de revenus récurrents pour les courtiers leaders, faisant de ce groupe de clients un moteur fiable de flux de trésorerie.

Les acheteurs du secteur de la santé et des sciences de la vie, bien que plus modestes aujourd'hui, élargissent leur part du marché des courtiers en données à un TCAC de 14,34 % jusqu'en 2031. Les entreprises pharmaceutiques recherchent des extraits de dossiers de santé électroniques dépersonnalisés et des cohortes de données probantes du monde réel pour réduire les délais des essais cliniques et améliorer la modélisation de la réponse aux médicaments. Les hôpitaux combinent la télémétrie des objets connectés avec des indicateurs de déterminants sociaux courtés pour stratifier les risques et adapter les actions de sensibilisation. Les impératifs de conformité en vertu de la loi HIPAA et du RGPD élèvent les normes de traitement des données, mais les courtiers spécialisés capables de tokeniser les identifiants des patients et d'appliquer des algorithmes de confidentialité différentielle sont en mesure de décrocher des contrats à haute marge.

Par canal d'acquisition de données : les applications mobiles dominent tandis que les partenariats se développent

Les kits de développement logiciel pour applications mobiles ont contribué à 35,74 % des flux de données entrants en 2025, reflétant l'omniprésence des smartphones et les riches charges utiles de capteurs disponibles — des traces d'accéléromètre aux pings GPS granulaires. Les flux d'événements intégrés aux applications sont particulièrement précieux pour assembler des graphes d'intérêt et des signaux d'intention en temps réel. L'examen réglementaire de la granularité de la localisation incite certains éditeurs à réduire la fréquence, mais l'offre globale reste robuste tant que les utilisateurs finaux accordent leur consentement.

Les canaux de partenariats et de licences devraient progresser à un TCAC de 13,07 %. Les alliances de marques, les partenariats avec les opérateurs télécoms et les consortiums de données financières permettent un accès réciproque aux données sans collecte intrusive, répartissant le risque de conformité entre les signataires. Ces accords incluent souvent des environnements de salle blanche qui soutiennent l'analyse conjointe tout en verrouillant les mouvements d'enregistrements bruts. Cette évolution illustre comment le marché des courtiers en données évolue vers des cadres d'approvisionnement collaboratifs en réponse aux attentes croissantes en matière de vie privée.

Par mode de livraison : les API permettent un accès en temps réel tandis que les places de marché cloud transforment la distribution

Les API et les flux continus représentaient 41,17 % de toutes les livraisons en 2025, soulignant la préférence du marché pour les pipelines prêts pour le streaming qui s'intègrent directement dans les moteurs de décision des clients. Les plateformes d'évaluation du risque de crédit, les routeurs d'enchères publicitaires et les services de notation de la fraude s'appuient sur des recherches en moins d'une seconde pour influencer les décisions de prêt, de cadence ou de confiance. Les courtiers investissent dans des microservices à faible latence et une infrastructure à mise à l'échelle automatique pour respecter des accords de niveau de service stricts.

Les places de marché basées sur le cloud, bien que plus modestes aujourd'hui, croîtront à un TCAC de 14,12 %. La tarification basée sur la consommation séduit les acheteurs qui souhaitent tester des jeux de données avant un déploiement à l'échelle de l'entreprise. Les outils de résolution d'identité intégrés dans les places de marché raccourcissent le délai de valorisation pour les clients potentiels. Pour les courtiers, le modèle de vitrine réduit les durées des cycles de vente et fournit une télémétrie fine sur les préférences des acheteurs, éclairant les futures décisions de feuille de route produit.

Analyse géographique

L'Amérique du Nord a fourni 47,92 % des revenus de 2025 pour le marché des courtiers en données, soutenue par des piles technologiques publicitaires matures, une forte pénétration des cartes de paiement et la volonté des investisseurs de financer les technologies de protection de la vie privée. Experian a rapporté une croissance de ses revenus de 8 % en glissement annuel au cours de l'exercice 2024, tandis que TransUnion a réalisé une expansion organique de 12 % en devise constante au troisième trimestre 2024. Ces performances confirment un appétit soutenu des acheteurs malgré une surveillance réglementaire plus stricte. Les actions fédérales et étatiques en matière de vie privée, bien qu'impactantes, n'ont pas freiné les dépenses ; elles orientent plutôt les budgets vers les fournisseurs dotés d'outils de conformité robustes.

L'Europe opère sous le régime strict du RGPD, qui encadre les meilleures pratiques mondiales en matière de consentement, de traitement transfrontalier et de notification des violations de données. Bien que les exigences augmentent les coûts opérationnels, elles créent également un avantage concurrentiel pour les courtiers capables de démontrer la suppression en temps réel, la journalisation des audits et la limitation des finalités. La région influence davantage la politique à travers la loi sur les marchés numériques et la loi sur les services numériques, établissant des obligations harmonisées pour les intermédiaires de données. La recherche sur les données synthétiques respectueuses de la vie privée bénéficie d'une forte collaboration académique-industrielle en Allemagne, en France et dans les pays nordiques, renforçant la position de l'Europe en tant que noyau d'innovation.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC projeté de 13,41 %, reflétant l'adoption rapide des smartphones, l'essor des transactions de commerce électronique et les mandats gouvernementaux axés sur le cloud. La loi indienne sur la protection des données personnelles numériques, promulguée en 2025, et la loi chinoise sur la protection des informations personnelles façonnent des listes de contrôle de conformité localisées que les courtiers multinationaux doivent respecter. Les champions nationaux au Japon, en Corée du Sud et en Australie tirent parti de leur proximité culturelle et linguistique pour fournir des informations sur les consommateurs spécifiques à la région. L'intensité concurrentielle qui en résulte catalyse la localisation des produits, la flexibilité des prix et les stratégies d'entrée axées sur les partenariats.

Paysage concurrentiel

Le marché des courtiers en données présente une consolidation modérée. Les cinq premiers fournisseurs contrôlent ensemble une part significative mais font encore face à une concurrence significative de la part de spécialistes de niche. Experian, TransUnion et Oracle défendent leurs avantages d'échelle en superposant la curation de données basée sur l'apprentissage automatique et en déployant des technologies de calcul respectueuses de la vie privée sur leurs réseaux. L'activité d'acquisition reste une stratégie clé : en juin 2025, Publicis Group a acquis Lotame, intégrant 4 milliards d'identifiants uniques dans l'environnement d'Epsilon. Experian a suivi en rachetant Audigent, sécurisant des relations avec des éditeurs premium et un inventaire adressable qui atténue le risque lié à la disparition des cookies.

Les fournisseurs plus petits se différencient par leur spécialisation sectorielle — par exemple, les données commerciales, les données firmographiques B2B ou la télématique IoT. Les fournisseurs de plateformes de salle blanche s'associent aux courtiers pour offrir des zones de collaboration neutres, renforçant la proposition de valeur des courtiers auprès des clients soucieux de la vie privée. Les barrières à l'entrée comprennent la profondeur des données historiques, les systèmes mondiaux de gestion du consentement et les investissements techniques importants pour la fiabilité des API. Néanmoins, le passage aux modèles d'échange cloud modulaires réduit les frictions de distribution, permettant aux nouveaux entrants agiles d'atteindre les acheteurs sans infrastructure de vente directe étendue.

Leaders du secteur des courtiers en données

Acxiom LLC

Experian PLC

Equifax Inc.

Dun & Bradstreet Holdings, Inc.

Oracle Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Experian a lancé sa toute première place de marché de données tierces, élargissant les options de distribution pour les jeux de données externes et accélérant le délai d'analyse pour les acheteurs.

- Décembre 2024 : Monda s'est associé à Nomad Data pour élargir la visibilité des fournisseurs de données dans les secteurs de la gestion des investissements, du conseil et de la pharmacie, connectant les utilisateurs à plus de 3 500 fournisseurs.

- Août 2024 : ZoomInfo s'est associé à Google Cloud pour fournir des jeux de données spécialisés pour les projets d'IA générative et a obtenu la certification IA de TrustArc couvrant les protocoles de protection des données.

- Juin 2024 : Neudata a collaboré avec la Bourse de données de Shanghai pour relier les fournisseurs de données internationaux à plus de 1 000 acheteurs chinois dans un contexte de demande intérieure croissante.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché des courtiers en données comme le chiffre d'affaires total généré par les entreprises qui collectent des données brutes sur les consommateurs, les entreprises ou les registres publics, les enrichissent avec des analyses et revendent des jeux de données sélectionnés ou des flux en temps réel à des acheteurs externes pour des cas d'usage en marketing, gestion des risques ou renseignement.

Exclusion du périmètre : les plateformes de données propriétaires internes qui ne monétisent les informations qu'au sein de leur propre organisation mère sont exclues.

Aperçu de la segmentation

- Par type de données

- Données consommateurs

- Données démographiques

- Données comportementales

- Données psychographiques

- Données de localisation

- Données commerciales

- Données firmographiques

- Données technographiques

- Données de crédit et de risque

- Données gouvernementales et publiques

- Autres types de données (capteurs IoT, santé, etc.)

- Données consommateurs

- Par utilisateur final

- Agences de marketing et de publicité

- Services financiers et assurances

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Gouvernement et secteur public

- Télécommunications et informatique

- Médias et divertissement

- Autres

- Par canal d'acquisition de données

- Suivi en ligne et cookies

- Applications mobiles et SDK

- Collecte hors ligne / en point de vente

- Registres publics et données ouvertes

- Partenariats et licences

- Par mode de livraison

- API et flux de données

- Places de marché basées sur le cloud

- Rapports et tableaux de bord

- Conseil personnalisé et services gérés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des avocats spécialisés en protection de la vie privée, des intégrateurs de technologies publicitaires, des responsables de produits de données chez des opérateurs télécoms et des responsables des achats en Amérique du Nord, en Europe et en Asie. Ces échanges ont validé les coûts de collecte, les tailles de transaction typiques et la demande émergente des clients du secteur de la santé et des services financiers, comblant des lacunes que la recherche documentaire seule ne pouvait pas couvrir.

Recherche documentaire

Nous avons commencé par des sources publiques telles que la Commission fédérale du commerce des États-Unis, le Comité européen de la protection des données et les directives du Ministère des affaires intérieures et des communications du Japon, qui clarifient les limites légales pour les ventes de données secondaires. Des groupes professionnels tels que l'Interactive Advertising Bureau et la Global Data & Marketing Alliance ont fourni des références de dépenses, tandis que les journaux d'expédition de Comtrade des Nations Unies et de Volza nous ont aidés à suivre les flux transfrontaliers de listes marketing. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse réputée ont fourni des points de prix et des activités de fusion récentes.

Des bases de données payantes sélectives, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour les actualités sur les transactions, nous ont permis de recouper les répartitions des revenus et l'exposition aux secteurs clients. Cette liste est illustrative ; de nombreux documents, statistiques et bases de données supplémentaires ont également été examinés.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui commence par les dépenses publicitaires numériques nationales, les redevances sur les données de localisation, les revenus des bureaux de crédit et les frais de licence des registres publics, qui sont ensuite ajustés pour la part revendue en externe. Des vérifications ascendantes sélectives, basées sur le prix de vente moyen échantillonné multiplié par les volumes de jeux de données rapportés par les principaux courtiers, ont aidé à affiner les totaux. Les variables clés comprennent l'intensité de la réglementation sur la vie privée, les taux d'acceptation des applications mobiles, les heures en ligne des consommateurs, l'adoption de l'IA par les entreprises et les variations de change. Les prévisions s'appuient sur une régression multivariée calibrée sur ces facteurs et validée par consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des seuils de variance, une révision par les pairs et des indicateurs d'anomalies avant validation. Nous actualisons les modèles chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique majeurs ou des acquisitions importantes, garantissant aux clients une perspective actualisée.

Pourquoi la base de référence des courtiers en données de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises varient dans la façon dont elles traitent la monétisation des données propriétaires, les écarts de prix régionaux et les échanges de fichiers sur le marché gris. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à méthodes mixtes maintiennent les résultats alignés sur les schémas de dépenses observables.

Les principales lacunes apparaissent lorsque d'autres éditeurs simplifient à l'excès l'impact réglementaire, extrapolent une seule enquête auprès d'un courtier à l'échelle mondiale ou appliquent des prix moyens statiques malgré une compression rapide des données basées sur les cookies. Nous vérifions chaque hypothèse avec des signaux multi-régions avant que les chiffres ne soient publiés.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 294,27 milliards USD (2025) | ||

| 270,40 milliards USD (2024) | Consultance régionale A | Limité aux références de prix nord-américaines, sans ajustement pour le frein du RGPD de l'UE |

| 323,10 milliards USD (2024) | Consultance mondiale B | Périmètre plus large incluant la réutilisation des données internes, gonflant les totaux |

| 312,50 milliards USD (2025) | Revue sectorielle C | Les prévisions supposent des taux d'acceptation stables, ignorant les restrictions croissantes des navigateurs |

La comparaison montre que, bien que les chiffres se regroupent, les écarts proviennent de l'étendue des définitions et d'hypothèses non testées. La validation par étapes de Mordor et son ensemble transparent de facteurs fournissent une base équilibrée et prête à la décision que les parties prenantes peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des courtiers en données d'ici 2031 ?

Le marché des courtiers en données devrait atteindre 448,32 milliards USD d'ici 2031, reflétant un TCAC de 7,27 % sur la période de prévision (2026-2031).

Quelle région connaît la croissance la plus rapide sur le marché des courtiers en données ?

L'Asie-Pacifique devrait croître à un TCAC de 13,41 % jusqu'en 2031, portée par la numérisation rapide et l'expansion du commerce électronique.

Pourquoi les places de marché de données basées sur le cloud sont-elles importantes pour les courtiers en données ?

Les places de marché cloud réduisent les délais d'intégration, offrent une tarification basée sur la consommation et donnent aux courtiers une portée mondiale instantanée, ce qui en fait le mode de livraison à la croissance la plus rapide avec un TCAC de 14,12 %.

Comment les réglementations sur la vie privée affectent-elles les courtiers en données ?

Les nouvelles lois telles que la loi californienne Delete Act et l'interdiction fédérale américaine des ventes à des adversaires étrangers augmentent les coûts de conformité, pouvant soustraire 1,9 point de pourcentage au TCAC prévu.

Dernière mise à jour de la page le: