Taille et part du marché des MNO des télécommunications au Ghana

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.93 Milliards de dollars |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.10% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications au Ghana par Mordor Intelligence

La taille du marché télécom au Ghana devrait passer de 1,93 milliard USD en 2025 à 1,99 milliard USD en 2026 et atteindre 2,32 milliards USD d'ici 2031, avec un CAGR de 3,1% sur la période 2026-2031. Les opérateurs passent de revenus centrés sur la voix à des revenus centrés sur les données, la pénétration mobile nationale dépassant déjà 118%, ce qui freine la croissance nette des abonnés et réoriente la stratégie vers une utilisation accrue des données, la connectivité entreprise et les services à valeur ajoutée de mobile money. La consolidation a créé un duopole de facto, intensifiant la concurrence sur la qualité du réseau et les écosystèmes de paiement numérique plutôt que sur les gains d'abonnés. Les réformes gouvernementales telles que la politique Dig Once et le réaménagement du spectre soutiennent l'expansion des capacités à long terme, tandis que la volatilité du cedi et les frais de droit de passage continuent de peser sur l'efficacité du capital. Le marché télécom au Ghana progresse donc sur une trajectoire d'investissement stable mais disciplinée, favorisant le transport par fibre optique, les circuits entreprise et l'amélioration de la couverture rurale.

Principaux enseignements du rapport

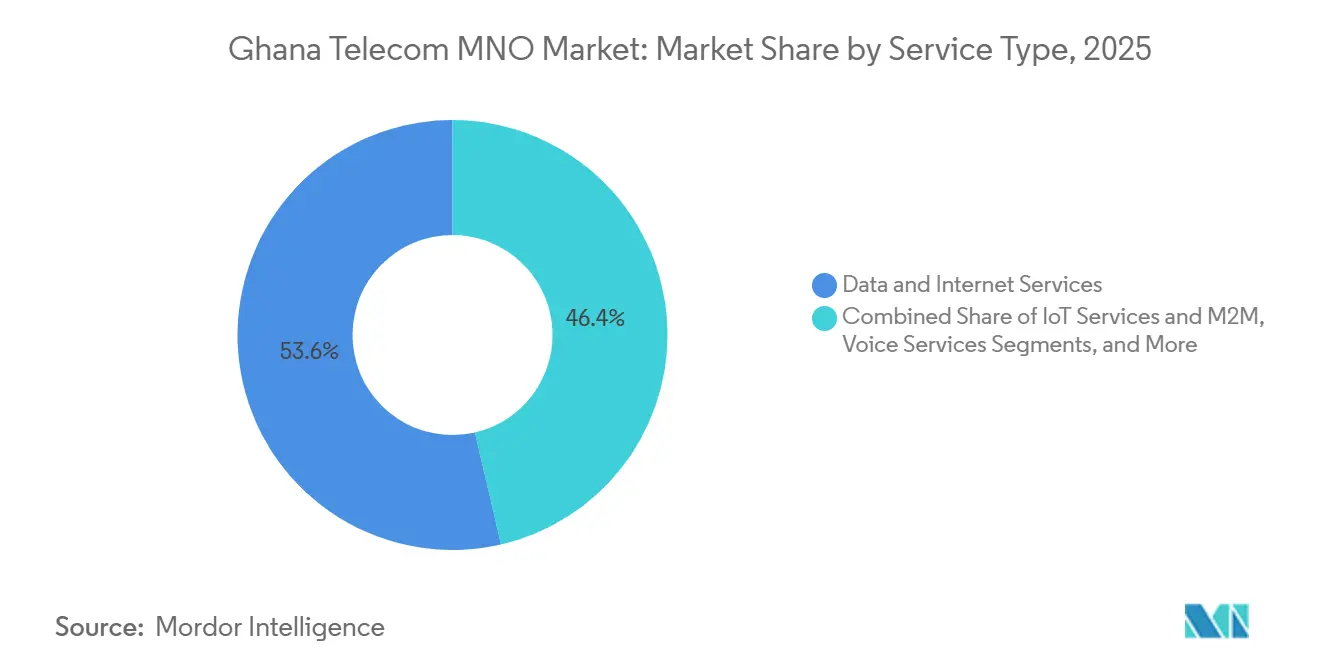

- Par type de service, les services de données et Internet ont représenté 53,62% des revenus de 2025 et continuent d'ancrer la croissance du chiffre d'affaires, les opérateurs monétisant l'essor de l'utilisation de la 4G. Par type de service, les services IoT et M2M devraient se développer à un CAGR de 4,52% entre 2026 et 2031, le rythme le plus rapide parmi toutes les catégories, reflétant la demande de la logistique, de l'agriculture et des services publics.

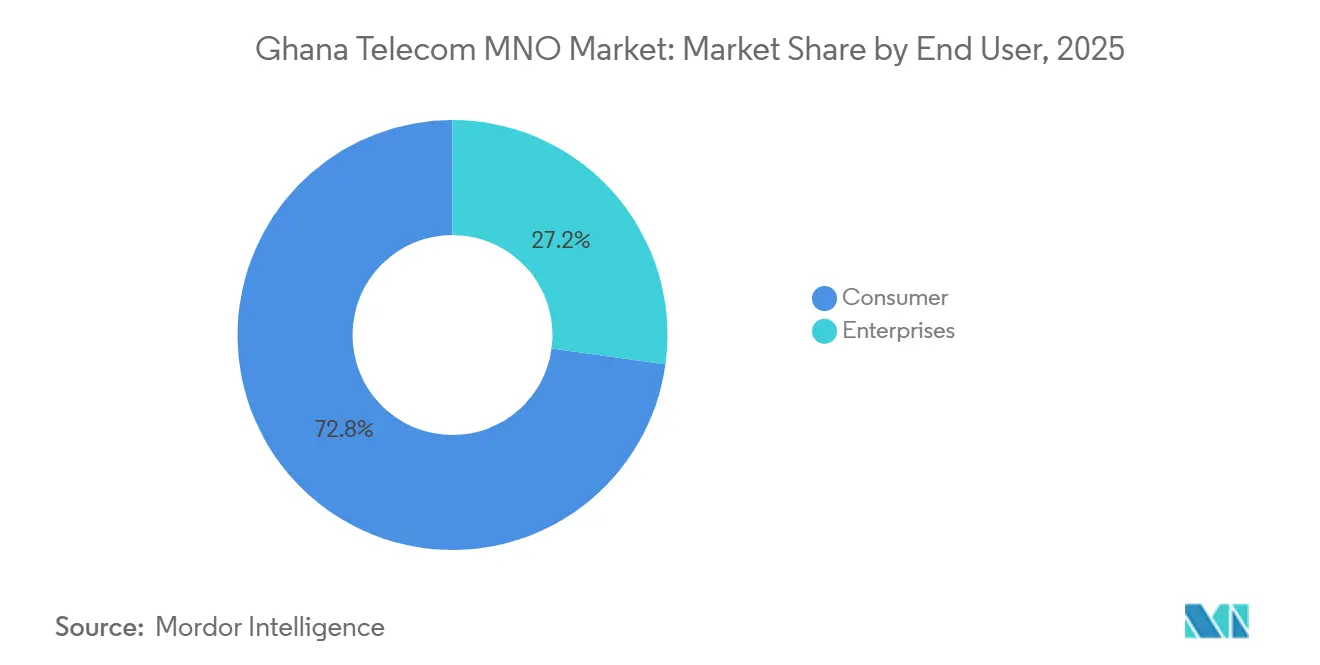

- Par utilisateur final, le segment consommateur a représenté 72,83% des revenus de 2025, mais les entreprises devraient croître à un CAGR de 5,01% jusqu'en 2031, l'accès Internet dédié, les liens cloud et la sécurité gérée gagnant du terrain.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications au Ghana

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation explosive de données 4G | +1.2% | Grand Accra, Ashanti, Ouest | Court terme (≤ 2 ans) |

| Expansion de l'écosystème Mobile Money | +0.9% | Corridors urbains et périurbains | Moyen terme (2-4 ans) |

| Déploiement de fibre rurale piloté par le gouvernement (GIFEC) | +0.6% | Districts ruraux mal desservis | Long terme (≥ 4 ans) |

| Demande croissante des entreprises pour un accès dédié | +0.5% | Accra, Kumasi, Takoradi | Moyen terme (2-4 ans) |

| Réaménagement du spectre sub-1 GHz pour l'IoT | +0.3% | National | Long terme (≥ 4 ans) |

| Enchères 5G anticipées et incitations locales à la R&D | +0.4% | Centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation explosive de données 4G

L'utilisation mensuelle moyenne des données mobiles a atteint 14,7 Go en 2025, soit une augmentation de 36,6% en glissement annuel, les smartphones Android d'entrée de gamme et les forfaits de données agressifs ayant élargi l'utilisation du streaming et des réseaux sociaux.[1]MTN Ghana, "Rapport annuel et états financiers 2024," MTN.COM.GH Le trafic de données sur le réseau de MTN a augmenté de 55,4% au cours de la même période, dépassant la croissance des revenus, ce qui a comprimé les rendements par mégaoctet et stimulé les mises à niveau de capacité. La hausse est concentrée là où la couverture 4G de la population avoisine 99%, mais un écart d'utilisation de 62% persiste car de nombreuses cartes SIM restent uniquement vocales.[2]Autorité nationale des communications, "Bulletin statistique trimestriel sur les communications au Ghana," NCA.ORG.GH Les opérateurs regroupent désormais les données avec la voix et subventionnent les smartphones d'entrée de gamme, une tactique qui augmente le trafic mais reporte les engagements 5G jusqu'à la finalisation du spectre. La congestion du réseau aux heures de pointe du soir est gérée grâce à l'agrégation de porteuses et aux améliorations 256-QAM, gagnant du temps avant l'enchère 5G attendue.

Expansion de l'écosystème Mobile Money

Les valeurs de transaction ont atteint 4,5 billions GHS (291 milliards USD) en 2025 après l'abrogation de la taxe électronique, soit une hausse annuelle de 50% qui souligne la centralité du mobile money dans le commerce numérique.[3]Banque du Ghana, "Statistiques des systèmes de paiement," BOG.GOV.GH MTN Mobile Money détient environ 90% de part de marché et a enregistré une hausse de revenus de 54,4% grâce à des produits à valeur ajoutée tels que la micro-assurance qui ont approfondi la part de portefeuille. Les comptes actifs ont atteint 26,7 millions, dépassant 120% de pénétration sur une base multi-SIM et générant simultanément des sessions de données supplémentaires via des mini-applications et des paiements par QR code. Les règles de règlement en temps réel ont réduit les frictions pour les commerçants, créant une boucle auto-renforçante d'une plus grande acceptation et d'une vélocité de transaction plus élevée. Cette expansion stimule la consommation de données et justifie des déploiements 4G plus larges dans les corridors commerciaux périurbains.

Déploiement de fibre optique rurale piloté par le gouvernement (GIFEC)

Le GIFEC avait construit 1 010 sites ruraux d'ici 2025, dont 569 étaient actifs, et s'est engagé à en construire 2 016 d'ici 2027 pour atteindre 95% de couverture de la population. En mars 2026, Huawei a été mandaté pour évaluer 1 542 sites candidats pour le transport par fibre optique, signalant un pivot du satellite vers les liaisons terrestres pouvant prendre en charge la télémédecine et l'apprentissage en ligne. Le mandat Dig Once du Cabinet intègre des conduits dans les nouvelles routes, réduisant les délais de déploiement d'environ 30% et facilitant les litiges de droit de passage. Les conditions de co-implantation permettent aux opérateurs privés de louer des capacités, transformant le GIFEC en facilitateur de gros plutôt qu'en simple organisme de subvention. Les obstacles restants comprennent les retards d'acquisition de terrains et l'alimentation hors réseau, qui ajoutent entre 15 000 et 20 000 USD par site lorsque des systèmes hybrides solaire-diesel sont nécessaires.

Demande croissante des entreprises pour un accès Internet dédié

Les entreprises migrent des données mobiles partagées vers des circuits dédiés à mesure que les charges de travail cloud, le travail à distance et les outils de chaîne d'approvisionnement en temps réel se multiplient. La fibre entreprise de MTN Ghana, lancée en 2024, offre des liaisons symétriques de 10 Mbps à 1 Gbps avec des SLA de disponibilité de 99,5% destinés aux banques et aux ministères. E-Connecta de Telecel Ghana regroupe la connectivité avec la cybersécurité et le SD-WAN, positionnant l'opérateur comme partenaire de services gérés. Spectrum Fiber exploite environ 7 000 km de réseau desservant les clients industriels de Takoradi et Tema qui exigent des liaisons ERP à faible latence. La capacité de fibre allumée nationale a atteint 41 661 Gbps en 2024, dont MTN contrôle 90%, créant des goulots d'étranglement de location qui gonflent les coûts des concurrents. L'ARPU entreprise varie de 200 à 2 000 USD par mois, contre un ARPU consommateur d'environ 3 à 5 USD, ce qui explique le pivot stratégique vers ce segment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais de droit de passage persistants élevés | -0.8% | Centres urbains nationaux, réserves forestières | Court terme (≤ 2 ans) |

| Volatilité des changes et droits d'importation sur les équipements | -0.7% | National | Moyen terme (2-4 ans) |

| Faible culture numérique en dehors des centres urbains | -0.4% | Districts ruraux et périurbains | Long terme (≥ 4 ans) |

| Resserrement du crédit intérieur limitant les dépenses d'investissement | -0.3% | National, plus lourd pour les petits acteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais de droit de passage persistants élevés

Les opérateurs ont dépensé environ 70 millions USD en réparations de coupures de fibre entre 2021 et 2025, des travaux de construction non coordonnés ayant sectionné des câbles en l'absence de registres centralisés de conduits.[4]GSMA, "L'économie mobile : Afrique de l'Ouest 2025," GSMA.COM Les assemblées de district facturent des frais annuels de location de terrains pouvant atteindre 900 000 USD dans les municipalités denses, augmentant les charges d'exploitation et retardant le seuil de rentabilité des nouvelles routes en fibre. Bien que la politique Dig Once réduise les coûts pour les futures routes, elle ne résout pas rétroactivement les tranchées existantes, obligeant les opérateurs à négocier des permis au cas par cas. Les processus d'autorisation environnementale et de zonage durent jusqu'à 18 mois, prolongeant les coûts de détention sur les parcelles louées. Un portail de délivrance électronique de permis est proposé, mais les assemblées de district résistent aux réformes qui réduiraient une source de revenus clé.

Volatilité des changes et droits d'importation sur les équipements de réseau

Le cedi a perdu environ 25% de sa valeur par rapport au dollar américain entre 2020 et 2025, augmentant les coûts locaux des stations de base, routeurs et antennes importés. Les importations de matériel ont atteint 223,8 millions USD en 2024 et font face à des taxes cumulées de 20 à 25%, érodant les rendements du capital et poussant les opérateurs vers des mises à niveau définies par logiciel plutôt que vers du nouveau matériel. MTN a divulgué une hausse de 39,5 millions USD de ses obligations douanières due à la dévaluation et couvre désormais ses achats avec des contrats à terme. Les petites entreprises manquent d'une capacité de couverture similaire et restent exposées à des fluctuations monétaires soudaines qui peuvent dérailler les plans trimestriels de dépenses d'investissement. Les examens gouvernementaux reconnaissent que les prélèvements télécom représentent 39% du prix des forfaits de détail, mais, à la mi-2026, n'ont pas fourni d'allègement fiscal.

Volatilité des changes et droits d'importation sur les équipements de réseau

Le matériel radio, l'optique et les équipements de commutation sont importés en devises étrangères ; les fluctuations du cedi ghanéen augmentent les prix à l'arrivée et compliquent la budgétisation prévisionnelle. Millicom a signalé des impacts de change sur ses prévisions 2025, illustrant la sensibilité des opérateurs dépendants d'équipements à coût élevé. [3]Millicom International, « Transcription de l'appel sur les résultats du T4 2024 », millicom.com Les droits de douane ajoutent une couche supplémentaire, rendant les nœuds de nouvelle génération plus coûteux et poussant les phases de déploiement vers des délais plus longs. Bien que l'assemblage local pourrait atténuer l'exposition, les économies d'échelle et les compétences techniques requises sont encore en développement, laissant les opérateurs tributaires des fluctuations macroéconomiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les revenus des données dominent, l'IoT progresse

Les services de données et Internet ont généré 53,62% des revenus de 2025, reflétant le pivot structurel de la voix vers les données, MTN ayant enregistré une croissance de 48,8% de ses revenus de données au cours de l'année. La taille du marché télécom au Ghana pour les services de données est positionnée pour s'élargir davantage à mesure que l'utilisation mensuelle moyenne augmente et que les opérateurs regroupent des plateformes sociales à accès gratuit pour défendre leurs parts. L'IoT et le M2M, bien que ne représentant aujourd'hui qu'une part à un chiffre moyen, devraient afficher la croissance la plus rapide avec un CAGR de 4,52%, soutenu par le suivi de flotte, le comptage intelligent et les projets pilotes d'agriculture de précision. Les opérateurs proposent des APN dédiés, des tableaux de bord analytiques à plusieurs niveaux et la location de matériel géré pour monétiser ces connexions, améliorant la fidélisation et diversifiant les revenus au-delà du trafic consommateur.

Les services vocaux contribuent encore à des revenus absolus significatifs mais font face à une érosion séculaire à mesure que les appels via les services de communication par contournement substituent les minutes internationales. Les revenus de messagerie restent sous pression face à la cannibalisation des SMS, bien que le trafic A2P entreprise compense partiellement le déclin. Les opérateurs exploitent l'agrégation de porteuses et le 256-QAM pour optimiser l'efficacité spectrale, retardant les dépenses d'investissement 5G tout en maintenant l'expérience utilisateur. Les catégories PayTV et autres à valeur ajoutée sont à la traîne car la disponibilité limitée du haut débit fixe contraint le streaming haute résolution, mais des offres IPTV mobile-first sont testées pour capter les utilisateurs qui abandonnent la télévision câblée. Collectivement, ces tendances maintiennent le marché télécom au Ghana sur une trajectoire axée sur les données où l'IoT ajoute une croissance incrémentale à une base de haut débit mobile arrivant à maturité.

Par utilisateur final : les marges entreprise dépassent les volumes consommateurs

Les comptes consommateurs ont généré 72,83% des revenus de 2025, portés par le mobile money, les forfaits de données prépayés et l'utilisation de la voix. Les promotions concurrentielles maintiennent l'ARPU consommateur dans la fourchette de 3 à 5 USD, stimulant le désabonnement et les échanges fréquents de cartes SIM. Pour défendre leurs parts, les opérateurs proposent en vente croisée des comptes d'épargne, de la micro-assurance et des avances de trésorerie pour commerçants au sein du mobile money, intégrant les services financiers dans les routines quotidiennes et augmentant les coûts de changement. Néanmoins, l'adoption croissante des smartphones et l'engagement sur les réseaux sociaux soutiennent les volumes de trafic, aidant les opérateurs à monétiser leurs actifs spectraux.

Les entreprises, bien que plus petites en termes absolus, devraient se développer à un CAGR de 5,01% jusqu'en 2031, apportant une diversification des marges bien nécessaire. La part de marché des ORM Télécom au Ghana pour les liaisons Internet dédiées est déjà orientée vers MTN, qui exploite son contrôle de 90% de la fibre allumée pour regrouper la connectivité avec le peering cloud et la cybersécurité. Telecel contre avec des offres SD-WAN et de sécurité gérée, se positionnant comme intégrateur. Les corridors industriels autour de Takoradi et Tema ainsi que les pôles miniers exigent une disponibilité à faible latence, soutenant des frais mensuels premium de 200 à 2 000 USD et sous-tendant une conversion de trésorerie plus solide que la base consommateur. Cette bifurcation oriente l'allocation du capital vers la fibre métropolitaine et l'accès sans fil fixe pouvant desservir à la fois les PME et les grandes entreprises.

Analyse géographique

Les régions du Grand Accra et d'Ashanti génèrent ensemble environ 60% des revenus du secteur, reflétant une activité commerciale dense, un revenu disponible plus élevé et une couverture 4G quasi omniprésente, qui a atteint 99% en 2024. Ces corridors sont en première ligne pour la 5G une fois les règles spectrales stabilisées, portés par les premiers projets pilotes entreprise nécessitant un haut débit mobile amélioré. Les régions Ouest et Centrale, ancrées par le cacao et les mines, adoptent l'IoT pour la traçabilité de la chaîne d'approvisionnement, présentant des revenus entreprise de niche en complément du trafic consommateur. Les territoires du Nord accusent un retard tant en couverture qu'en culture numérique, avec une utilisation des téléphones à fonctionnalités encore supérieure à 30%, ce qui incite le GIFEC à construire des sites ruraux pour combler le fossé.

La bande passante internationale fournie par le West Africa Cable System et MainOne offre une marge ample, avec 8 525,9 Gbps disponibles et seulement 3 646,2 Gbps actifs en 2024, ce qui signifie que les contraintes de maillon intermédiaire domestique, et non la capacité sous-marine, limitent l'expérience utilisateur. Les liaisons transfrontalières vers la Côte d'Ivoire, le Burkina Faso et le Togo soutiennent le trafic d'itinérance et de gros, bien que l'harmonisation tarifaire de la CEDEAO reste inachevée et entrave les forfaits de données régionaux transparents. La politique Dig Once devrait accélérer la fibre de dernier kilomètre dans les zones mal desservies en intégrant des conduits dans les nouvelles routes, réduisant les coûts de tranchée d'environ 30% et facilitant les négociations de droit de passage. Cependant, les litiges fonciers et l'alimentation électrique intermittente du réseau dans les communautés hors réseau continuent de ralentir l'activation rurale.

Dans l'ensemble, le marché télécom au Ghana reste réglementé au niveau national, mais les disparités régionales en matière de revenus, d'alphabétisation et d'infrastructure orientent les schémas d'investissement : les denses corridors du sud bénéficient des premières mises à niveau, tandis que le GIFEC subventionne la couverture dans le nord peu peuplé. Cette approche progressive équilibre les rendements commerciaux avec les objectifs de service universel.

Paysage concurrentiel

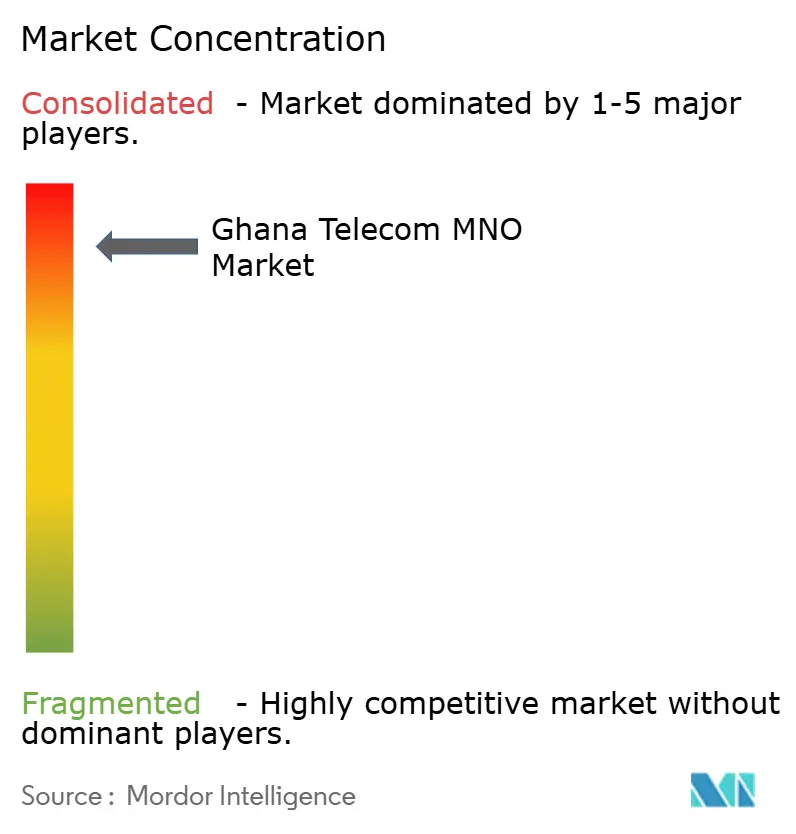

Le marché télécom au Ghana est très concentré, MTN détenant la majorité des abonnements voix et données en 2025. La consolidation facilitée par le gouvernement a transféré les 3,2 millions de lignes d'AirtelTigo à Telecel en septembre 2025, renforçant un duopole avec MTN et éliminant les concurrents sous-dimensionnés. La domination de MTN est ancrée par le contrôle d'environ 90% de la fibre allumée et un portefeuille de tours en expansion, incluant 500 sites achetés à IHS en février 2026 qui réduisent les coûts de location annuels de 15 millions USD.

Telecel, renforcé par un accord de financement Huawei de 70 millions USD en novembre 2025, prévoit d'augmenter ses sites de 5 000 à 9 000 et de mettre à niveau son transport, faisant évoluer sa proposition d'un positionnement prix à un challenger de qualité. Les deux opérateurs exploitent le mobile money, mais la part de 90% de MTN dans ce segment cimente la fidélisation des clients et le potentiel de vente croisée. Les niches d'espace blanc comprennent l'accès sans fil fixe dans les ceintures périurbaines où la fibre reste non rentable, l'IoT pour la logistique agricole et la sécurité gérée pour les PME. Next-Gen InfraCo a lancé la 5G en gros en mars 2026, mais l'exclusivité est en cours d'examen réglementaire et pourrait ouvrir les enchères en ondes millimétriques aux opérateurs de détail, bien que seuls les acteurs disposant de capitaux importants soient susceptibles de participer.

Sur le plan stratégique, MTN a réservé 1 milliard USD pour 2026-2028 afin d'ajouter 800 sites et de déployer une optimisation pilotée par l'IA, tandis que Telecel investit dans des offres SD-WAN et de cybersécurité. Les entrants plus petits tels que Surfline et Glo ont quitté le marché, soulignant la dure économie des réseaux sous-dimensionnés. Le marché télécom au Ghana fonctionne donc avec deux leaders investissant agressivement, une menace limitée de nouveaux entrants et des mesures réglementaires axées sur l'accessibilité et l'accès universel plutôt que sur la promotion d'une concurrence supplémentaire basée sur les infrastructures.

Leaders du secteur des MNO des télécommunications au Ghana

MTN Ghana

Telecel Ghana

AT Ghana

Glo Ghana

Surfline Communications

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : MTN Ghana a annoncé un programme réseau d'un milliard USD pour 2026-2028 afin de construire 800 stations de base et de déployer des outils d'optimisation par IA.

- Mars 2026 : Next-Gen InfraCo a lancé un service 5G commercial à Accra et Kumasi selon un modèle d'hôte neutre.

- Mars 2026 : Huawei s'est associé au GIFEC pour évaluer 1 542 sites ruraux en vue de mises à niveau de la fibre optique.

- Mai 2026 : Le Cabinet a approuvé la politique Dig Once imposant des conduits à fibre dans tous les nouveaux projets routiers.

Périmètre du rapport sur le marché des MNO des télécommunications au Ghana

Le rapport sur le marché des ORM Télécom au Ghana est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, autres services), par utilisateur final (entreprises, consommateurs) et par géographie (Ghana). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (abonnements, trafic).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché télécom au Ghana et ses perspectives de croissance ?

La taille du marché télécom au Ghana est projetée à 1,99 milliard USD en 2026 et devrait atteindre 2,32 milliards USD d'ici 2031, reflétant un CAGR de 3,1% sur 2026-2031 (Mordor Intelligence).

Quel type de service connaît la croissance la plus rapide dans le secteur télécom au Ghana ?

Les services IoT et M2M devraient croître à un CAGR de 4,52% jusqu'en 2031, le plus élevé parmi toutes les catégories de services, portés par le suivi logistique, le comptage intelligent et les capteurs agricoles (Mordor Intelligence).

Quelle est la concentration du mobile money au Ghana ?

MTN Mobile Money détient environ 90% de la part des volumes de transactions, soutenu par 26,7 millions de comptes actifs et 4,5 billions GHS de valeur traitée en 2025 (Mordor Intelligence).

Quels sont les principaux obstacles à l'expansion des télécoms ruraux au Ghana ?

Les frais de droit de passage élevés, les retards d'acquisition de terrains et l'alimentation électrique intermittente du réseau gonflent les coûts de déploiement, bien que les subventions du GIFEC et la politique Dig Once visent à atténuer ces obstacles (Mordor Intelligence).

Comment l'enchère 5G anticipée affectera-t-elle la concurrence ?

Si l'Autorité nationale des communications lève l'exclusivité de Next-Gen InfraCo, les opérateurs de détail qualifiés pourraient enchérir directement pour le spectre en ondes millimétriques, améliorant potentiellement la rivalité des services dans les corridors urbains (Mordor Intelligence).

Quel est le niveau de concurrence parmi les fournisseurs de services de télécommunications ?

Quatre opérateurs dominent, menés par MTN Ghana, mais les entrants sur les réseaux partagés et par satellite assouplissent progressivement leur emprise collective, donnant un score de concentration de marché de 7.

Dernière mise à jour de la page le: