Taille et part du marché MNO des télécommunications au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

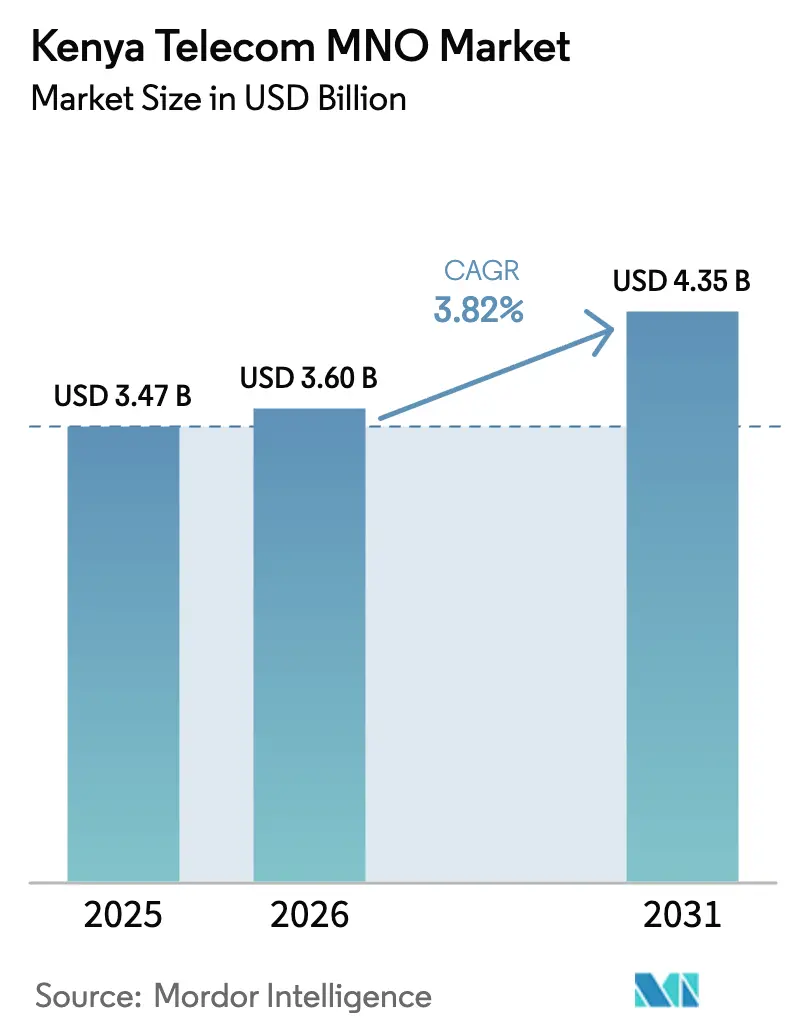

| Taille du marché de l'année de base (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2026) | 3.6 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Kenya par Mordor Intelligence

La taille du marché MNO des télécommunications au Kenya en 2026 est estimée à 3,6 milliards USD, en progression par rapport à la valeur de 2025 de 3,47 milliards USD, avec des projections pour 2031 indiquant 4,35 milliards USD, soit une croissance à un TCAC de 3,82 % sur la période 2026-2031.

La forte demande en données, l'expansion continue des réseaux en fibre optique dans le cadre du programme BETA Pillar et l'adoption croissante de terminaux 5G maintiennent le marché MNO des télécommunications au Kenya sur une trajectoire ascendante régulière, malgré la nouvelle fiscalité sur les cartes SIM et les forfaits de données. La tension concurrentielle s'intensifie à mesure que des acteurs satellitaires tels que Starlink testent les limites de capacité urbaine et que Safaricom accélère ses mises à niveau réseau basées sur l'IA. Les programmes d'économie numérique du gouvernement ont porté la contribution économique du secteur à 9,24 % du PIB en 2025, tandis que le Fonds de service universel (FSU) compense les lacunes de connectivité rurale par des subventions ciblées. Par ailleurs, l'application des normes de qualité de service se renforce après que seul Safaricom a dépassé le seuil de référence de 80 % lors des derniers tests de terrain, contraignant les concurrents à investir dans l'optimisation du réseau pour éviter des pénalités financières.

Points clés du rapport

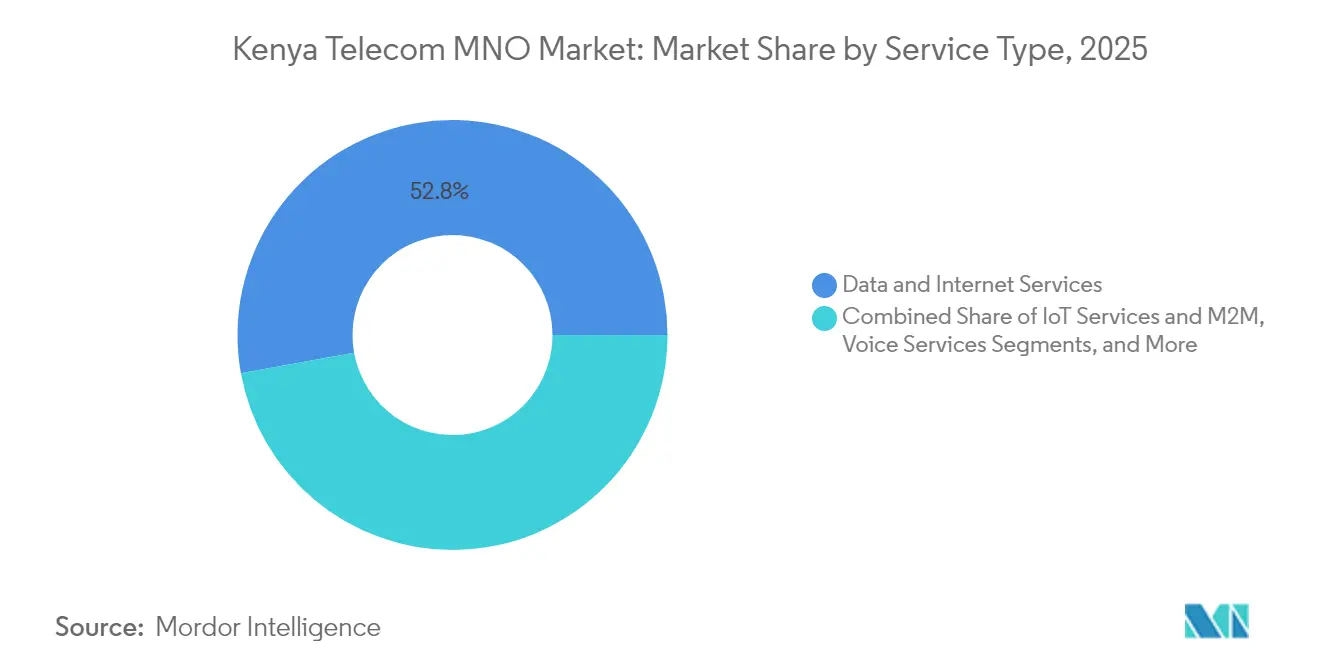

- Par type de service, les services de données et Internet ont représenté 52,84 % de la part du marché MNO des télécommunications au Kenya en 2025, tandis que les services IoT et M2M devraient se développer à un TCAC de 3,93 % jusqu'en 2031.

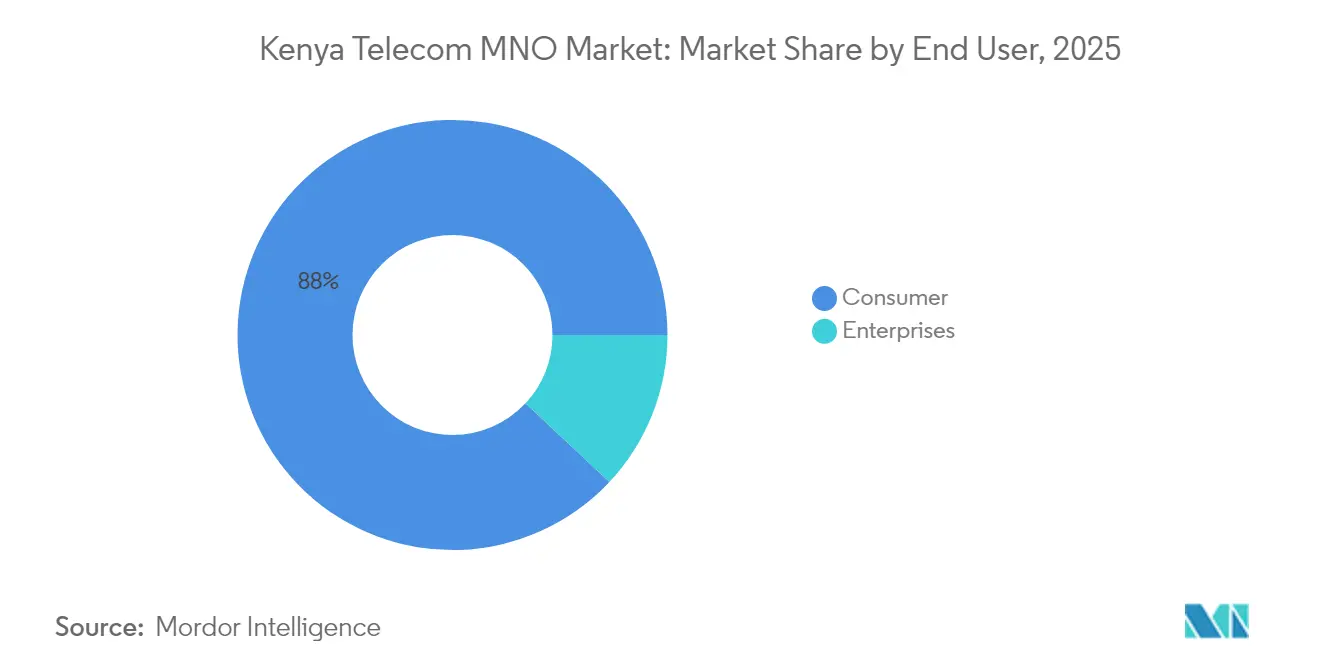

- Par utilisateur final, le segment Consommateurs a représenté une part de 88,02 % de la taille du marché MNO des télécommunications au Kenya en 2025, tandis que les services aux entreprises devraient croître à un TCAC de 4,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications au Kenya

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénétration croissante des smartphones 4G/5G stimule l'adoption des données | +1.2% | National, avec des gains précoces à Nairobi, Mombasa, Kisumu | Moyen terme (2-4 ans) |

| Expansion des offres de crédit et d'assurance adossées à la monnaie mobile | +0.8% | National, plus fort dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Déploiements de la fibre jusqu'au domicile (FTTH) dans les villes secondaires | +0.6% | Villes secondaires dont Thika, Nakuru, Eldoret | Moyen terme (2-4 ans) |

| Plan directeur d'économie numérique du gouvernement (e-citoyen, e-santé) | +0.5% | National, en priorisant les comtés mal desservis | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins réduisant le coût de la bande passante internationale | +0.3% | National, avec l'avantage des points d'atterrissage côtiers | Court terme (≤ 2 ans) |

| Zones de cloud en périphérie pour l'IoT d'entreprise à faible latence | +0.4% | Centres urbains, zones industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La pénétration croissante des smartphones 4G/5G stimule l'adoption des données

Le Kenya compte désormais plus de 18 millions d'appareils 4G actifs, et le trafic de données mensuel par smartphone devrait tripler pour atteindre 17 Go d'ici 2030, créant une dynamique durable pour le marché MNO des télécommunications au Kenya. La campagne « Maisha Poa Ni Digital » de Safaricom subventionne les appareils 4G d'entrée de gamme et les forfaits associés, tandis que la mise à niveau de la vitesse du routeur 5G d'Airtel Kenya en mai 2025 a relevé la barre concurrentielle pour le haut débit urbain. Les deux opérateurs déploient des algorithmes d'IA pour l'équilibrage des sites cellulaires, ce qui a réduit la latence jusqu'à 28 % dans les clusters pilotes. Ces investissements réseau positionnent le Kenya parmi les rares économies d'Afrique subsaharienne où 33 % des utilisateurs mobiles devraient adopter la 5G d'ici 2030. À mesure que les prix des terminaux se rapprochent du seuil de 50 USD, l'adoption rurale devrait réduire l'écart de consommation de données entre zones urbaines et rurales.

Expansion des offres de crédit et d'assurance adossées à la monnaie mobile

M-PESA a traité 314 milliards USD de transactions au cours de l'exercice 2025, en hausse de 13 % en glissement annuel, soulignant le moteur de paiement qui sous-tend le marché MNO des télécommunications au Kenya. Le lancement en janvier 2025 du Fonds monétaire Ziidi permet désormais aux utilisateurs de M-PESA d'investir de petits soldes, élargissant les services financiers au-delà des paiements. L'approbation de la Banque centrale pour doubler le plafond du portefeuille M-PESA à 500 000 KES soutient les flux de valeur élevée entre particuliers et entreprises, et les micro-prêts Fuliza ont décaissé 701 milliards KES au cours des 12 mois se terminant en mars 2025. Le crédit mobile et la micro-assurance renforcent la fidélisation des clients et diversifient les revenus des opérateurs, ajoutant une hausse estimée de +0,8 % au TCAC à mesure que les clients migrent vers des niveaux de données supérieurs pour gérer leurs portefeuilles financiers numériques. [1]Banque centrale du Kenya, « Bulletin statistique sur la monnaie mobile 2025 », cbk.go.ke

Déploiements de la fibre jusqu'au domicile dans les villes secondaires

Le déploiement de la FTTH s'est étendu à 13 590 km de fibre dorsale, connectant 25 000 points d'accès Wi-Fi publics, dont 1 563 sont opérationnels. [2]Gouvernement du Kenya, « Mise à jour de l'avancement du programme BETA Pillar », ict.go.ke Liquid Intelligent Technologies couvre désormais 39 comtés via des contrats de location de fibre en gros, et le tarif planar Easy50 de Safaricom offre aux PME 50 Go à 6 000 KES par mois, réduisant les coûts de bande passante pour les entreprises de 24 % d'une année sur l'autre. Les villes secondaires telles que Thika ont enregistré une croissance du trafic de 42 % en glissement annuel, signalant une demande latente en dehors de Nairobi. Ces déploiements réduisent la congestion sur le cœur métropolitain principal et ouvrent de nouveaux flux de revenus issus des accords VPN d'entreprise, SD-WAN et d'externalisation vers le cloud.

Plan directeur d'économie numérique du gouvernement (e-citoyen, e-santé)

Les portails de services publics numériques ont bondi de 350 à 20 985 en moins de deux ans, générant un trafic supplémentaire sur tous les réseaux des opérateurs. L'Infrastructure nationale à clé publique garantit la sécurité des transactions, contraignant les opérateurs à renforcer leurs réseaux avec des certificats TLS supplémentaires et des couches DPI. Les allocations du FSU totalisant 837 millions KES ont connecté 896 établissements d'enseignement secondaire publics au haut débit, permettant à 350 000 élèves d'accéder aux contenus d'apprentissage en ligne. Les liaisons de transport soutenues par l'UNICEF à Turkana connectent 40 000 enfants à Internet, démontrant un investissement public-privé aligné qui relève le niveau de référence pour l'accès universel.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausses de la taxe sur les cartes SIM et droits d'accise sur les forfaits de données | -0.7% | National, impact disproportionné sur les segments à faibles revenus | Court terme (≤ 2 ans) |

| Litiges prolongés sur les redevances de spectre retardant le déploiement rural de la 5G | -0.5% | Zones rurales, villes secondaires | Moyen terme (2-4 ans) |

| Pénurie de liquidités en dollars gonflant les dépenses d'investissement des fournisseurs | -0.4% | National, affectant les investissements en infrastructure | Court terme (≤ 2 ans) |

| Substitution de la voix par les services OTT (WhatsApp, Zoom) érodant l'ARPU voix | -0.3% | Zones urbaines, démographie jeune | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausses de la taxe sur les cartes SIM et droits d'accise sur les forfaits de données

Le projet de loi de finances 2025 élargit la TVA aux fournisseurs numériques non-résidents, et les nouvelles taxes sur la présence économique pourraient augmenter les tarifs prépayés moyens de 4 % la première année. Bien que le budget 2023 ait réduit le droit d'accise sur Internet à 15 %, la pression fiscale persistante a entraîné des hausses des frais de remplacement de carte SIM et des surtaxes de conformité qui pèsent de manière disproportionnée sur les utilisateurs à faibles revenus. Telkom Kenya a perdu 1,1 million d'abonnés en 2024 après avoir répercuté les hausses de coûts, illustrant la fragilité des parts de marché dans des conditions de forte sensibilité aux prix. Les recharges du FSU protègent partiellement les utilisateurs ruraux, mais l'accessibilité financière reste un obstacle majeur pour les nouveaux convertis aux données.

Litiges prolongés sur les redevances de spectre retardant le déploiement rural de la 5G

L'Autorité des communications a évalué la qualité globale du réseau à 72,4 % en 2025, avec le Laikipia rural n'enregistrant que 54 %, en partie parce que les opérateurs hésitent à enchérir agressivement sur de nouveaux blocs de spectre en raison des litiges sur les redevances. La hausse prévue des frais pour les fournisseurs d'accès Internet par satellite introduit une couche supplémentaire d'incertitude réglementaire. Bien que le partage de tours pourrait réduire les coûts par site de 14 %, le Kenya ne dispose pas d'un cadre définitif pour la réciprocité du partage de spectre, ralentissant l'économie de la 5G rurale. Les retards repoussent le calendrier prévu pour les déploiements sub-1 GHz dont dépendent les projets pilotes d'IoT agricole, réduisant le potentiel de croissance rurale d'environ 0,5 % du TCAC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données transforment les revenus

Les services de données et Internet ont représenté 52,84 % du marché MNO des télécommunications au Kenya en 2025 et demeurent le principal moteur de revenus à mesure que les opérateurs pivotent depuis les lignes vocales traditionnelles. La connectivité IoT et M2M, bien que ne représentant aujourd'hui qu'une faible part des revenus, devrait enregistrer un TCAC de 3,93 % jusqu'en 2031 à mesure que les projets pilotes en logistique, agriculture et villes intelligentes prennent de l'ampleur, signalant une part croissante de la taille du marché MNO des télécommunications au Kenya pour les charges de travail de télémétrie d'entreprise. Les revenus de la voix et des SMS poursuivent leur déclin structurel à mesure que WhatsApp et Zoom se substituent aux appels traditionnels, faisant baisser l'ARPU mixte de 7 % en 2024.

Les opérateurs repackagent les partenariats OTT en forfaits à accès gratuit pour enrayer le churn, tandis que des offres de streaming Pay-TV à prix compétitifs alimentent les forfaits de données de niveau supérieur. Le pari de 500 millions USD de Safaricom sur l'informatique en périphérie vise à regrouper des locations de GPU cloud avec une connectivité gérée, donnant à l'opérateur une position de premier entrant dans les services d'inférence IA. Pendant ce temps, Airtel Kenya collabore avec Starlink pour un transport hybride satellite-terrestre, lui offrant une latence inférieure à 50 ms sur les circuits d'affaires premium. Ces mouvements stratégiques renforcent la trajectoire du marché MNO des télécommunications au Kenya vers des écosystèmes intégrés centrés sur les données plutôt que sur une simple connectivité.

Par utilisateur final : la croissance des entreprises accélère la transformation numérique

La base de consommateurs a encore généré 88,02 % des revenus de services en 2025, mais la demande des entreprises croît à un TCAC de 4,62 % à mesure que les PME kényanes migrent vers des ERP axés sur le cloud, une collaboration axée sur la vidéo et des superpositions SD-WAN sécurisées. En conséquence, la part des revenus des entreprises dans la taille du marché MNO des télécommunications au Kenya devrait passer de 11,98 % en 2025 à 16,42 % d'ici 2031. L'intégration plus poussée de M-PESA de Safaricom avec les suites comptables et la plateforme cloud souverain Xtelify d'Airtel sont adaptées à cette évolution démographique.

La numérisation du secteur public stimule également l'adoption par les entreprises : les gouvernements de comté acquièrent désormais des circuits VPN dédiés pour la e-santé, et le système e-TIMS de l'Autorité fiscale du Kenya impose des téléchargements de factures en temps réel, augmentant le trafic montant. Le maillage de fibre panafricain de Liquid Intelligent Technologies permet aux multinationales de maintenir des accords de niveau de service à fournisseur unique à travers les frontières, stimulant davantage la vente croisée aux entreprises. Selon les projections de la Banque mondiale, les mises à niveau des compétences numériques de la main-d'œuvre, soutenues par 50 millions USD de financement sous forme de subventions, doubleront approximativement le marché adressable total potentiel des entreprises d'ici 2030.

Analyse géographique

Les six câbles sous-marins du Kenya fournissent 45 Tbps de capacité éclairée, renforçant le statut de Nairobi en tant que hub de trafic est-africain et créant un schéma de revenus concentrique autour de la capitale, qui a affiché un taux de conformité à la qualité de service de 93,9 % en 2025. Mombasa tire parti des atterrissages directs de câbles pour accueillir des centres de données en périphérie en pleine croissance, la deuxième salle de 15 MW d'IXAfrica étant déjà prélouée à 60 % par des hyperscalers. Les corridors secondaires tels que la Zone économique spéciale de Thika enregistrent des taux de croissance des données à deux chiffres à mesure que le creusement de tranchées de fibre le long des nouvelles voies rapides réduit les coûts du dernier kilomètre de 18 %.

Les comtés ruraux accusent un retard avec des vitesses de téléchargement moyennes de 7 Mbps, mais des subventions du FSU de 2,1 milliards KES sont affectées à la construction de 1 300 nouveaux sites BTS, comblant le déficit de couverture pour 78 sous-localités jugées non rentables économiquement. Le programme de connexion des écoles de l'UNICEF à Turkana illustre comment les partenariats avec les donateurs peuvent amener des zones autrement non desservies à la parité haut débit. Le marché MNO des télécommunications au Kenya continue de récompenser les opérateurs qui repensent leurs modèles de dépenses d'investissement autour du partage de tours et de la réutilisation des liaisons micro-ondes pour réduire les délais de retour sur investissement des déploiements ruraux à moins de cinq ans.

Les liaisons de fibre transfrontalières vers l'Ouganda, le Rwanda et l'Éthiopie transforment le Kenya en courtier de trafic de transit, un rôle que Safaricom monétise via son plan d'itinérance One Network Area, qui supprime les frais d'appels entrants pour 40 millions d'abonnés. Ces interconnexions régionales renforcent le marché MNO des télécommunications au Kenya à mesure que les États voisins enclavés s'appuient sur les passerelles kényanes pour le trafic sous-marin, créant des flux de revenus supplémentaires de bande passante en gros.

Paysage concurrentiel

Safaricom a conservé une part d'abonnés dominante de 71,2 % en 2024, assurant une forte concentration du marché qui contraint les challengers à se tailler des niches. Airtel Kenya capte les jeunes urbains avec des forfaits de données illimitées nocturnes agressifs et a été le pionnier du premier filtre anti-spam basé sur l'IA en Afrique, réduisant les SMS indésirables de 46 % au cours de son premier trimestre. Telkom Kenya, désormais entièrement détenu par l'État après le rachat de septembre 2024, se concentre sur le haut débit fixe sans fil 4G-LTE en gros pour les écoles et les hôpitaux, tirant parti de ses fréquences rurales 800 MHz pour une couverture rentable. Jamii Telecom (Faiba Mobile) reste un acteur disruptif dans les offres VoLTE illimitées, maintenant un modèle OPEX allégé via des tours louées.

Des perturbateurs satellitaires tels que Starlink ont atteint leur capacité maximale à Nairobi à mi-2025 et font pression pour des concessions sur les redevances de spectre afin d'élargir la couverture rurale, injectant une pression concurrentielle supplémentaire. En anticipation, Safaricom s'est engagé à investir 500 millions USD dans des clusters de centres de données prêts pour l'IA qui co-localiseront les fonctions cœur 5G, réduisant les coûts de capacité incrémentale. La suite Xtelify d'Airtel introduit une superposition de cloud souverain pour courtiser les marchés publics soucieux de la résidence des données, tandis que Telkom pilote des essais d'open RAN avec des déploiements parallèles d'anneaux dorsaux 400 G. La surveillance réglementaire dans le cadre de la Loi sur la protection des données et un scoring QoS plus strict ajoutent une complexité de conformité qui favorise les opérateurs historiques disposant de programmes de gestion des risques matures.

Bien que de nouveaux entrants grignotent les marges des entreprises et des zones rurales, l'écosystème intégré M-PESA–contenu–connectivité de Safaricom maintient des coûts de changement élevés, soutenant une marge EBITDA ajustée de 71 %. Cependant, le plan du gouvernement de céder jusqu'à 10 % de sa participation dans Safaricom d'ici juin 2026 pourrait introduire davantage d'activisme actionnarial, orientant potentiellement l'attention stratégique vers l'expansion régionale et les spin-offs fintech.

Leaders du secteur MNO des télécommunications au Kenya

Safaricom PLC

Airtel Kenya Ltd

Telkom Kenya Ltd

Jamii Telecom (Faiba Mobile)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Microsoft, BlackRock et Temasek ont dévoilé le Projet MGX d'une valeur de 30 milliards USD pour construire un campus hyperscale d'IA à Nairobi, le plus grand investissement TIC unique sur le continent.

- Mai 2025 : Safaricom a alloué 500 millions USD à des infrastructures d'IA couvrant trois pays d'Afrique de l'Est pour soutenir les charges de travail de cloud en périphérie.

- Mai 2025 : Le Trésor national a signalé son intention de vendre jusqu'à 10 % de la participation gouvernementale de 35 % dans Safaricom avant juin 2026, libérant potentiellement 617,2 millions USD de produits.

- Mars 2025 : Safaricom a sélectionné Red Hat OpenShift pour conteneuriser les micro-services M-PESA, permettant une mise à l'échelle en temps réel pour 45 millions d'utilisateurs.

Périmètre du rapport sur le marché MNO des télécommunications au Kenya

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché MNO des télécommunications comprend une analyse approfondie des tendances en matière de connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications.

Le marché MNO des télécommunications au Kenya est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché MNO des télécommunications au Kenya en 2026 ?

Le marché s'établit à 3,6 milliards USD et est en bonne voie pour atteindre 4,35 milliards USD d'ici 2031 à un TCAC de 3,82 %.

Quel type de service génère le plus de revenus ?

Les services de données et Internet représentent 52,84 % du chiffre d'affaires total, reflétant la migration des utilisateurs de la voix vers les services de données.

Quel segment connaît la croissance la plus rapide ?

La connectivité IoT et M2M devrait se développer à un TCAC de 3,93 % jusqu'en 2031 à mesure que les entreprises déploient davantage de réseaux de capteurs.

Qui est l'opérateur leader ?

Safaricom détient 71,2 % de la part d'abonnés, soutenu par son écosystème financier intégré M-PESA.

Comment la politique gouvernementale impacte-t-elle le secteur ?

Les initiatives d'économie numérique et les subventions du FSU améliorent la couverture rurale, tandis que les nouvelles taxes sur les cartes SIM et les données créent des défis d'accessibilité à court terme.

Quel rôle jouent les câbles sous-marins ?

Six systèmes sous-marins donnent au Kenya 45 Tbps de capacité éclairée, positionnant le pays comme passerelle de connectivité de l'Afrique de l'Est et réduisant les coûts de bande passante internationale.

Dernière mise à jour de la page le: