Taille et part de marché des MNO des télécommunications au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.66 Milliards de dollars |

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 5.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications au Nigéria par Mordor Intelligence

La taille du marché des MNO des télécommunications au Nigéria est estimée à 4,76 milliards USD en 2026, en progression par rapport à la valeur de 4,66 milliards USD en 2025, avec des projections atteignant 5,29 milliards USD en 2031, soit une croissance à un TCAC de 2,12 % sur la période 2026-2031. Cette trajectoire régulière reflète les réformes tarifaires qui ont conduit les opérateurs à passer de plafonds de prix défensifs vers une tarification durable, élargissant les marges brutes même lorsque la volatilité des devises étrangères compresse les coûts opérationnels. Des déploiements de fibre optique robustes dans le cadre du Projet Bridge, des déploiements 5G plus larges et des renégociations agressives de baux de tours ancrent les améliorations de la qualité de connectivité qui attirent des abonnés à plus grande valeur ajoutée. La migration rapide des espèces vers la monnaie mobile, conjuguée à la montée en puissance du streaming vidéo et du trafic de jeux vidéo, fait évoluer les mix de revenus vers des offres groupées centrées sur les données. Les accords stratégiques de partage de réseau entre les opérateurs historiques témoignent d'un environnement concurrentiel en maturité dans lequel les économies d'échelle l'emportent sur la rivalité traditionnelle, positionnant les opérateurs pour répondre à la demande croissante des entreprises en matière de liaisons à ultra-faible latence et hautement fiables.

Principaux enseignements du rapport

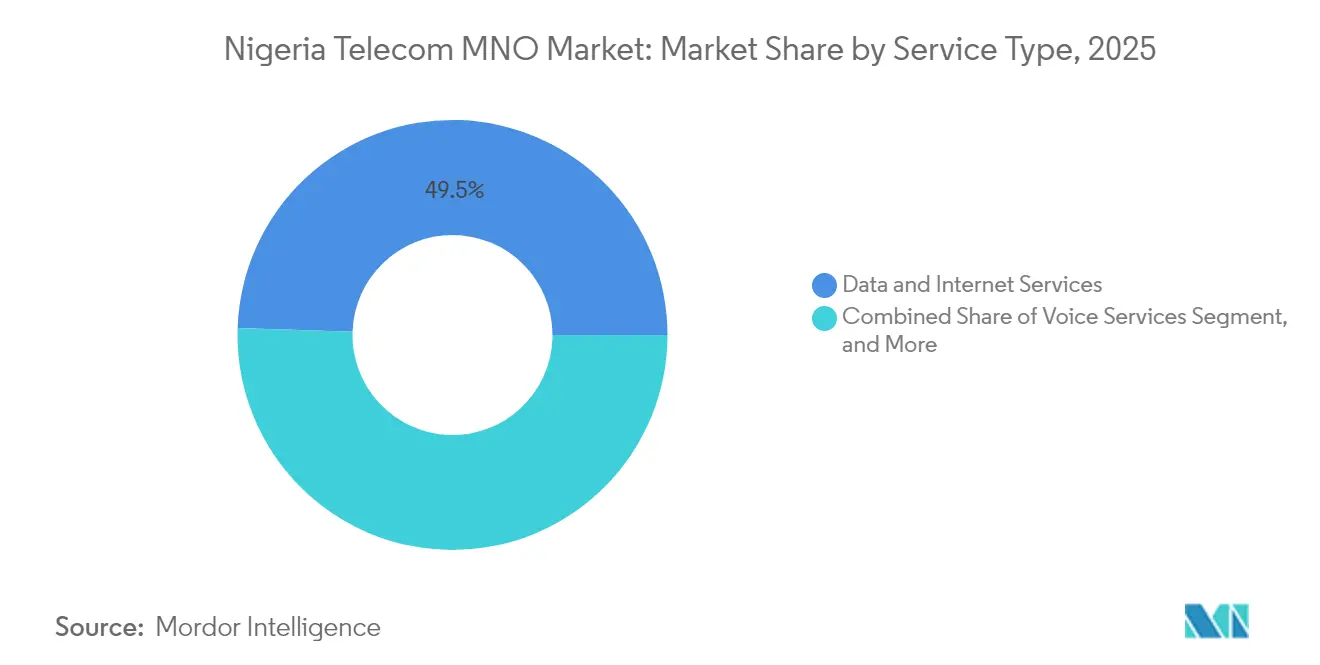

- Par type de service, les services de données et internet ont représenté 49,48 % de la part de marché des MNO des télécommunications au Nigéria en 2025.

- Les services IoT et M2M devraient se développer à un TCAC de 2,29 % jusqu'en 2031, soit la croissance la plus rapide parmi les offres de services.

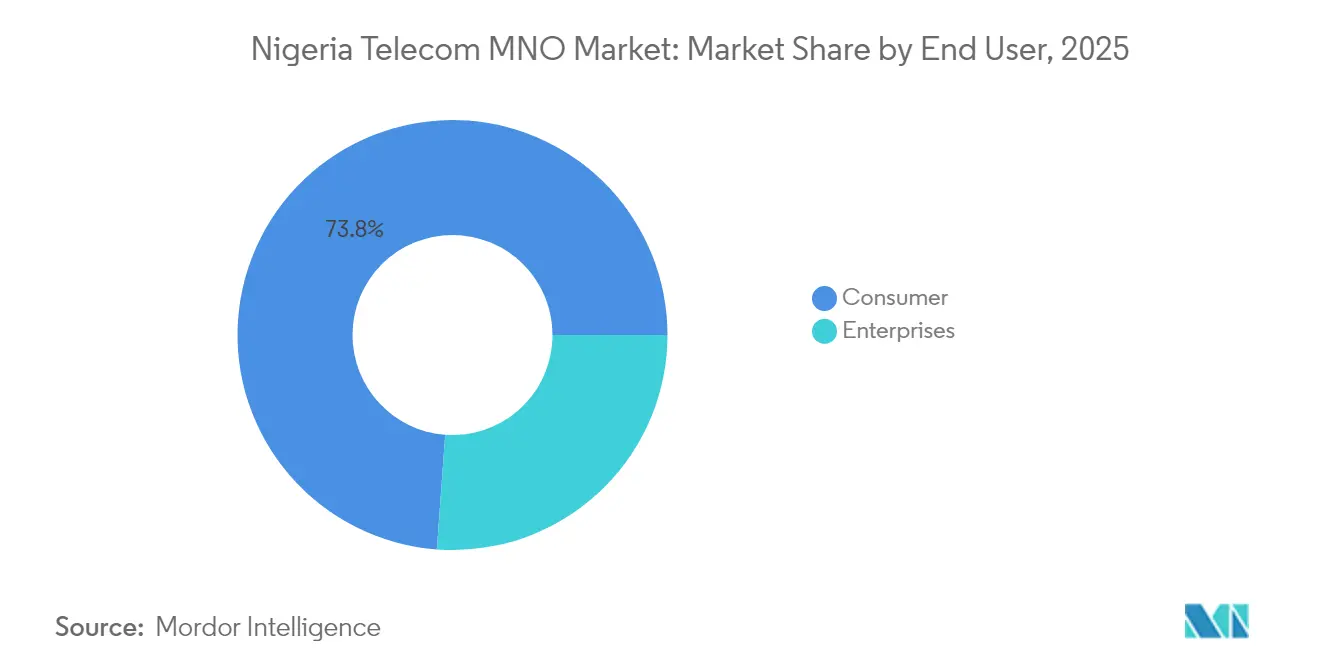

- Par utilisateur final, les abonnements grand public ont représenté 73,84 % de la part de marché des MNO des télécommunications au Nigéria en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications au Nigéria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des smartphones et demande en données mobiles | +0.3% | Lagos, Abuja, Port Harcourt et autres zones urbaines à forte densité | Moyen terme (2-4 ans) |

| Plan national pour le haut débit visant 70 % de pénétration d'ici 2025 | +0.5% | À l'échelle nationale, avec priorité accordée aux zones rurales mal desservies | Court terme (≤ 2 ans) |

| Adoption rapide de la monnaie mobile et des services fintech | +0.3% | Centres commerciaux urbains à travers le Nigéria | Moyen terme (2-4 ans) |

| Attribution du spectre 5G et premiers déploiements par MTN et Airtel | +0.4% | Grandes métropoles en expansion | Long terme (≥ 4 ans) |

| Partenariats fibre-services publics réduisant les coûts de transport | +0.2% | Couloirs d'infrastructure nationaux | Long terme (≥ 4 ans) |

| Cessions-bails de tours libérant le capex pour la couverture rurale | +0.2% | Zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des smartphones et demande en données mobiles

La pénétration des smartphones a atteint 58,2 % des abonnés mobiles en 2024, catalysant une hausse de 33,6 % en glissement annuel de l'utilisation moyenne des données à 10,9 Go par mois. MTN Nigeria a réduit ses dépenses opérationnelles annuelles liées aux tours de 70 millions USD grâce à une révision de l'indexation énergétique, réorientant les économies vers 2 500 nouveaux secteurs 4G.[1]Ralph Mupita, "Rapport intégré du Groupe MTN 2025," Groupe MTN, mtn.com Une croissance soutenue de 42,9 % du trafic de données a accéléré les mises à niveau du transport et engendré des dispositifs de financement d'appareils qui améliorent l'accessibilité financière des smartphones. Les services de données compensent déjà le déclin des recettes vocales, représentant 45,3 % des revenus de services au premier trimestre 2025. La forte monétisation des contenus numériques, des jeux vidéo et de la vidéo financée par la publicité laisse présager que la tarification centrée sur les données demeurera le principal levier de revenus sur le marché des MNO des télécommunications au Nigéria. [2]Isa Pantami, "Note de mise en œuvre du Projet Bridge," Ministère fédéral des Communications et de l'Économie numérique, fmcide.gov.ng

Plan national pour le haut débit visant 70 % de pénétration d'ici 2025

Le Ministère fédéral des Communications a alloué 2 milliards USD au Projet Bridge, un réseau dorsal en fibre optique de 90 000 km qui avait atteint 40 % de complétion à mi-2025. Cette initiative réduit les tarifs de transport de gros jusqu'à 35 %, ouvrant la voie aux investissements dans le dernier kilomètre par des consortiums d'opérateurs Internet régionaux. IHS Towers a ajouté 10 000 km de nouvelle fibre optique au cours de 2024, offrant des itinéraires diversifiés qui réduisent la latence pour les charges de travail en nuage. Les modèles de co-construction public-privé, combinés à des exemptions de droits de passage, ont réduit les coûts de déploiement de 18 % pour les opérateurs s'engageant à atteindre des jalons de couverture rurale. L'adoption du haut débit progresse désormais de 7,4 points de pourcentage par an, rapprochant l'objectif d'accès à 70 % et renforçant la visibilité des flux de trésorerie futurs pour les opérateurs.

Adoption rapide de la monnaie mobile et des services fintech

Les portefeuilles actifs sur la plateforme MoMo de MTN Nigeria ont bondi à 5,5 millions en 2025, soutenant une augmentation de 21,6 % des revenus fintech locaux malgré des règles KYC plus strictes. La valeur des transactions a dépassé 19 milliards USD, les montants moyens des transactions ayant augmenté à la suite des politiques de démonétisation ayant supprimé les billets de grande valeur. Les mandats d'interopérabilité de la Banque centrale ont réduit les frais de transfert inter-opérateurs de 20 %, stimulant la croissance des paiements multiplateforme. Les opérateurs s'appuient sur des couches de repli USSD pour garantir une disponibilité du service de 99,95 % lors des interruptions de données, renforçant la confiance des consommateurs. Les paiements numériques étant projetés pour remplacer 32 % du volume des espèces d'ici 2030, les gains fintech devraient constituer une couverture durable des bénéfices contre la volatilité des devises étrangères sur le marché des MNO des télécommunications au Nigéria.

Attribution du spectre 5G et premiers déploiements par MTN et Airtel

Les utilisateurs commerciaux de la 5G ont dépassé 4 millions dans les deux ans suivant le lancement, portés par les premiers déploiements dans les quartiers d'affaires de Lagos et d'Abuja. La vitesse de téléchargement médiane 5G de MTN, de 235 Mbit/s, surpasse la 4G de 6,4 fois, permettant des services d'entreprise soutenus par des accords de niveau de service, tels que la vidéosurveillance en nuage et la collaboration immersive. Airtel a signé 150 accords pilotes de réseau privé avec des industriels cherchant une latence déterministe pour l'automatisation des processus. Les règles d'utilisation du spectre obligent désormais les opérateurs à couvrir 60 % des zones de collectivités locales dans un délai de quatre ans, encourageant un partage innovant d'hôte neutre avec 9mobile. Bien que les augmentations de l'ARPU 5G grand public restent modestes, la demande d'entreprise à faible latence soutient une expansion des marges à long terme pour le marché des MNO des télécommunications au Nigéria.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fiscalité multiple et frais réglementaires complexes | −0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Dévaluation du naira gonflant les opex du réseau | −0.7% | À l'échelle nationale, centres de coûts indexés en USD | Court terme (≤ 2 ans) |

| Insécurité d'approvisionnement en diesel menaçant la disponibilité des tours | −0.3% | Sites de tours hors réseau et péri-urbains | Moyen terme (2-4 ans) |

| Lien plus strict SIM-NIN provoquant un désabonnement | −0.3% | Secteurs informels à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fiscalité multiple et frais réglementaires complexes

Les titulaires de licences de télécommunications supportent 46 prélèvements fédéraux, étatiques et municipaux distincts, allant de la TVA à 7,5 % aux droits de passage qui ajoutent 0,60 USD par mètre aux déploiements de fibre optique. Bien que le gouvernement fédéral ait abandonné une proposition de taxe télécom de 5 % en septembre 2025, des exigences qui se chevauchent continuent de réduire les marges d'EBIT d'environ 200 points de base.[3]: Abigail Ogbonna, "Revue du cadre fiscal des télécommunications 2025," Commission nigériane des communications, ncc.gov.ng MTN Nigeria a contesté un redressement de TVA de 135,7 millions USD, soulignant des ambiguïtés d'audit qui découragent les entrées de capitaux. Des projets de lignes directrices d'harmonisation émanant de la Commission fédérale de la concurrence et de la protection des consommateurs visent à consolider les frais dans un guichet électronique unique, mais les calendriers restent flous. Une incertitude prolongée détourne l'attention des dirigeants des plans d'expansion du réseau et obscurcit les références de valorisation pour les nouveaux entrants potentiels dans le secteur des MNO des télécommunications au Nigéria.

Dévaluation du naira gonflant les opex du réseau

Le naira s'est établi en moyenne à 1 508 N pour 1 USD en 2024, contre 481 N l'année précédente, faisant gonfler les charges de location des tours qui sont libellées à 70 % en dollars. MTN a renégocié son contrat avec IHS Towers pour convertir les charges énergétiques en une formule mixte indexée sur le diesel, économisant 40 millions USD annuellement et introduisant des plafonds d'escalade. Les fournisseurs d'équipements cotent désormais en EUR pour échapper à la volatilité du dollar, poussant les opérateurs à augmenter leurs couvertures en monnaie locale via des contrats à terme liés aux revenus. Les fluctuations des taux de change alourdissent également les charges du service de la dette, le ratio de couverture des intérêts sectoriel tombant en dessous de 2,5 fois. La persistance de l'illiquidité des devises comprime les flux de trésorerie disponibles, retardant les déploiements 5G à l'échelle nationale et la densification de la fibre optique, essentielles aux besoins de capacité à long terme du marché des MNO des télécommunications au Nigéria.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service – La dominance des données stimule la transformation numérique

Les produits de données et internet ont représenté 49,48 % de la part de marché des MNO des télécommunications au Nigéria en 2025, alors que les opérateurs se sont réorientés vers des expériences numériques qui monétisent l'utilisation croissante des smartphones. La taille du marché des MNO des télécommunications au Nigéria pour les services de données devrait atteindre 2,75 milliards USD d'ici 2031 à un TCAC de 2,98 %, soit deux fois la vitesse de croissance des flux vocaux traditionnels. L'appétit persistant pour la vidéo à la demande et le commerce social accélère les mises à niveau de la capacité 4G dans le spectre de bande moyenne et hâte le déploiement de cœurs de réseau natifs en nuage. Les solutions IoT et M2M sont appelées à constituer le segment de revenus à la croissance la plus rapide, progressant à un TCAC de 2,29 % alors que les entreprises automatisent les chaînes d'approvisionnement, surveillent la conformité des entrepôts frigorifiques et déploient des compteurs intelligents dans les services publics municipaux.

La voix contribue encore à plus d'un milliard USD de chiffre d'affaires brut annuel, mais a reculé de 6,8 % en glissement annuel en raison de la substitution par les services OTT. Les revenus de messagerie continuent de reculer mais offrent des opportunités de vente croisée via des API de marketing basées sur RCS. La vidéo OTT, les jeux en nuage et le PayTV ont connu un regain d'intérêt après l'approbation réglementaire du zero-rating pour les contenus éducatifs, ce qui stimule l'inclusion sans cannibaliser les offres groupées premium. Les opérateurs affinent les partenariats de curation de contenus pour se différencier dans un contexte d'accès banalisé. La location de transport de gros et la revente de bande passante internationale ont collectivement amélioré les marges des autres services, fournissant des amortisseurs supplémentaires contre les chocs de devises étrangères et soutenant les ratios d'intensité du capital essentiels à la pérennité du marché des MNO des télécommunications au Nigéria.

Par utilisateur final – L'échelle grand public rencontre la croissance des entreprises

Les consommateurs représentaient 73,84 % des lignes d'abonnement en 2025 et demeurent le socle du marché des MNO des télécommunications au Nigéria. Les comptes prépayés de faible valeur dominent, mais les récentes réformes tarifaires ont créé une marge élastique pour une augmentation de l'ARPU, comme en témoigne la hausse de 28 % de l'ARPU mixte de MTN à 4 800 N au deuxième trimestre 2025. Les données démographiques jeunes de la population garantissent un vivier prévisible de primo-adoptants de smartphones, tandis que les liens avec la monnaie mobile améliorent la fidélisation. Les offres groupées convergentes incluant le microcrédit, l'assurance appareil et la musique sans publicité ont prolongé la durée de vie moyenne des clients de trois trimestres, réduisant le désabonnement induit par les vérifications d'enregistrement de SIM. La taille du marché des MNO des télécommunications au Nigéria pour les services grand public s'établissait à 3,44 milliards USD en 2025 et progresse à un TCAC de 2,02 % jusqu'en 2031.

Le segment entreprises se développe plus rapidement à un TCAC de 2,58 %, soutenu par l'externalisation en nuage, les mandats de cybersécurité et les directives de localisation des données émanant du NITDA. Les entreprises font appel aux opérateurs pour des services SD-WAN gérés, l'informatique en périphérie et des réseaux LTE privés de campus, à mesure que les charges de travail sur site migrent vers des centres de données locaux. Les revenus entreprises de MTN ont progressé de 54,7 % au premier trimestre 2025, reflétant la vente croisée de connectivité IoT dans les secteurs de l'énergie, des biens de grande consommation et de la logistique. Les opérateurs proposent désormais des tranches à faible latence déterministe aux traders financiers du quartier Marina de Lagos, offrant des accords de niveau de service différenciés tarifés avec une prime de 25 % par rapport aux ARPU haut débit. Les installations de niveau III certifiées, telles que le centre de données Dabengwa de MTN, jouent un rôle essentiel dans la captation de la demande hyperscale tout en assurant la conformité réglementaire en matière de résidence des données.

Analyse géographique

L'opportunité télécom du Nigéria est inégalement répartie entre 774 zones de collectivités locales qui varient considérablement en termes de revenus, d'alphabétisation et de fiabilité de l'alimentation électrique. Lagos et Abuja représentent 31 % des revenus du secteur et accueillent la couverture 5G la plus dense, soutenue par des ratios fibre-tour moyennant 96 %, contre seulement 31 % dans le Nord-Est rural. Ces agglomérations attirent des contrats d'entreprise allant des nœuds de commutation fintech aux plateformes de distribution de contenu médiatique dont les objectifs de performance nécessitent des latences aller-retour inférieures à 15 millisecondes.

Le réseau dorsal de 90 000 km du Projet Bridge relie les communautés pétrolières mal desservies du Delta aux centres de données nationaux, réduisant les prix de la bande passante de gros de 22 % et améliorant les rendements marginaux pour les extensions LTE rurales. Les incitations fédérales qui subventionnent les systèmes d'alimentation hybrides solaires pour les sites hors réseau ont porté la disponibilité des tours dans les zones de l'arrière-pays à 98,5 %, réduisant ainsi la fracture numérique urbain-rural. Parallèlement, la campagne d'enrôlement de la Commission nationale de gestion de l'identité a enregistré 123 millions de citoyens pour le NIN, facilitant la vérification des SIM qui renforce la confiance dans le réseau et soutient la croissance agressive de la finance numérique.

Les ceintures agricoles du Nord affichent une croissance à trois chiffres du microcrédit piloté par USSD, les petits agriculteurs accédant aux crédits saisonniers via des portefeuilles mobiles. Le Delta du Niger exploite des anneaux micro-ondes à haute capacité pour relier les plateformes offshore aux centres d'exploitation à terre, générant des activités de transport de gros d'entreprise à hautes marges. Parallèlement, les couloirs commerciaux transfrontaliers vers le Bénin et le Niger acheminent de plus en plus le trafic vocal international via des hôtels opérateurs nigérians, renforçant la position centrale du pays au sein de la carte de connectivité de l'Afrique de l'Ouest. Collectivement, ces dynamiques régionales sous-tendent des perspectives d'expansion durables pour le marché des MNO des télécommunications au Nigéria.

Paysage concurrentiel

Le marché des MNO des télécommunications au Nigéria fonctionne comme un oligopole mené par MTN, Airtel, Globacom et 9mobile, qui desservent ensemble 203 millions de SIM actives, représentant 96 % des connexions mobiles. MTN à lui seul détient 84,1 millions d'abonnements et a réalisé une hausse de 17 % des revenus de services au premier semestre 2025 après une refonte tarifaire qui a renforcé la rentabilité vocale. Airtel améliore l'expérience client en déployant des filtres anti-spam alimentés par l'IA qui ont réduit le trafic SMS non sollicité de 84 % en six mois. Globacom se différencie grâce à des anneaux de fibre optique nationaux qui transportent 56 % de ses radios LTE, permettant des forfaits de données à tarif fixe compétitifs dans les villes de deuxième rang.

Le partage d'infrastructure remodèle l'économie de l'investissement. Un accord de partage réciproque de RAN conclu en mars 2025 entre MTN et Airtel couvre 4 200 sites, générant des économies de capex estimées à 150 millions USD sur trois ans tout en accélérant les obligations de couverture 5G. MTN et 9mobile ont commencé des essais de partage actif de réseau en juillet 2025, permettant aux utilisateurs de 9mobile d'accéder à un réseau compatible 5G, consolidant le flux de revenus wholesale de MTN et améliorant l'utilisation du spectre. IHS Towers a renouvelé 13 500 baux de sites jusqu'en 2032, verrouillant les revenus locataires et assurant la présence à long terme des clients d'ancrage.

La libéralisation réglementaire a introduit 46 licences MVNO en 2025, encourageant des marques spécialisées telles que Telness Tech à cibler les niches de la diaspora et des PME. Bien que les MVNO contribuent aujourd'hui à moins de 1 % des SIM, leur intégration d'abord via application et leur gamification de fidélité pourraient pousser les opérateurs historiques à accélérer leur transformation numérique. L'investissement des opérateurs dans les centres de données de niveau III — illustré par l'installation Dabengwa de MTN — vise à capter les charges de travail hyperscale se relocalisent onshore en raison des règles de résidence des données. Dans l'ensemble, la coopération stratégique en matière d'infrastructure équilibre une concurrence de niveau de service qui s'intensifie, garantissant que le marché des MNO des télécommunications au Nigéria continue de délivrer de l'innovation sans sacrifier la rentabilité.

Leaders du secteur des MNO des télécommunications au Nigéria

MTN Nigeria Plc

Airtel Networks Ltd (Airtel Nigeria)

Globacom Ltd

Emerging Markets Telecommunication Services Ltd (9mobile)

Smile Communications Nigeria Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : MTN Nigeria a approuvé un taux de distribution de dividendes de 80 % après un solide rebond des bénéfices.

- Septembre 2025 : le centre de données Dabengwa de MTN a obtenu la certification de niveau III.

- Septembre 2025 : la FCCPC a retiré les procédures pour violation de conformité engagées contre les dirigeants de MTN.

- Septembre 2025 : MultiChoice a reçu l'autorisation de transférer le spectre à Canal+.

Périmètre du rapport sur le marché des MNO des télécommunications au Nigéria

Les télécommunications désignent la transmission longue distance d'informations par voie électromagnétique. Le marché des télécommunications nigérian est défini sur la base des revenus générés par les services utilisés par les différents utilisateurs finaux à travers le Nigéria. L'analyse s'appuie sur les données de marché collectées par le biais de recherches secondaires et primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de contraintes.

Le marché des télécommunications nigérian est segmenté par services (services mobiles, services internet fixe et de données, et services de ligne fixe), par utilisateur final (entreprises (PME et grandes entreprises) et consommateurs).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments mentionnés ci-dessus.

| Services vocaux |

| Services de données et internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services wholesale, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et services wholesale, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des télécommunications au Nigéria ?

La taille du marché des télécommunications au Nigéria est de 4,76 milliards USD en 2026.

À quelle vitesse le secteur va-t-il croître au cours des cinq prochaines années ?

Il devrait se développer à un TCAC de 2,12 %, atteignant 5,29 milliards USD d'ici 2031.

Quelle catégorie de services génère le plus de revenus ?

Les services de données et internet sont en tête avec une part de marché de 49,48 % en 2025.

Quel segment affiche les meilleures perspectives de croissance ?

La connectivité IoT et M2M devrait croître à un TCAC de 2,29 % jusqu'en 2031.

Quelle est l'ampleur de l'opportunité pour les entreprises ?

La connectivité d'entreprise devrait enregistrer un TCAC de 2,58 % à mesure que les entreprises nigérianes numérisent leurs opérations.

Quel rôle jouera la 5G dans les années à venir ?

Plus de 4 millions d'abonnés 5G existent déjà, et les modèles de partage d'infrastructure accélèrent la couverture nationale, en particulier pour les applications d'entreprise.

Dernière mise à jour de la page le: