Taille et part du marché des MNO des télécommunications en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.87 Milliards de dollars |

| Taille du Marché (2026) | 11.21 Milliards de dollars |

| Taille du Marché (2031) | 13.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications en Afrique du Sud par Mordor Intelligence

La taille du marché des MNO des télécommunications en Afrique du Sud en 2026 est estimée à 11,21 milliards USD, en progression par rapport à la valeur de 2025 de 10,87 milliards USD, avec des projections pour 2031 indiquant 13,07 milliards USD, soit une croissance à un TCAC de 3,12 % sur la période 2026-2031.

La croissance modérée reflète une activité vocale mature, des coûts récurrents liés aux délestages électriques et une surveillance stricte des prix, même si les revenus axés sur les données, les lancements de la 5G et les services de technologie financière approfondissent l'engagement numérique. Les subventions aux appareils, le réaménagement des fréquences et les infrastructures à accès ouvert maintiennent les ajouts d'abonnés en territoire positif, tandis que la connectivité d'entreprise liée au cloud améliore le revenu moyen par utilisateur. Le soutien réglementaire en faveur de l'extinction de la 2G/3G d'ici décembre 2027, conjugué aux modèles de tours et de fibre à accès ouvert, aide les opérateurs à réorienter leurs dépenses d'investissement vers la densification 4G et 5G. L'instabilité persistante de l'alimentation électrique, les prix élevés des données et les pannes occasionnelles de câbles sous-marins demeurent les freins de croissance les plus visibles.

Points clés du rapport

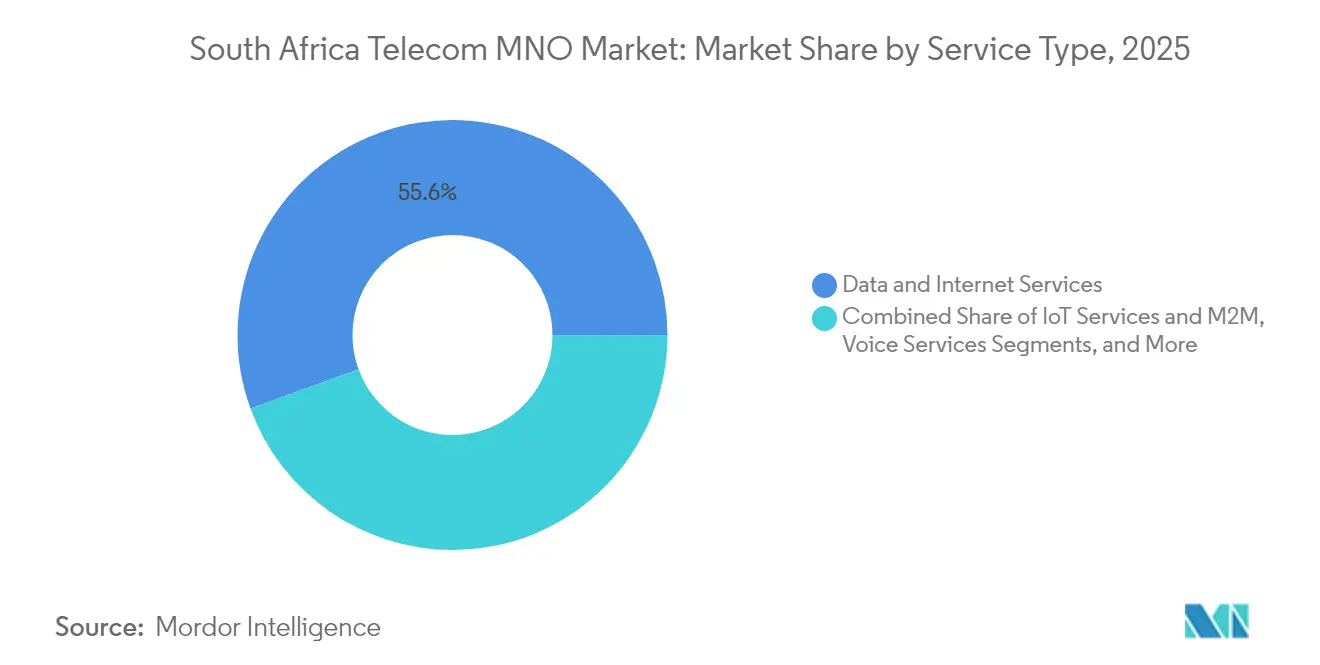

- Par type de service, les services de données et Internet ont représenté 55,56 % de la part de marché des MNO des télécommunications en Afrique du Sud en 2025, tandis que l'IoT et le M2M progressent à un TCAC de 3,22 % jusqu'en 2031.

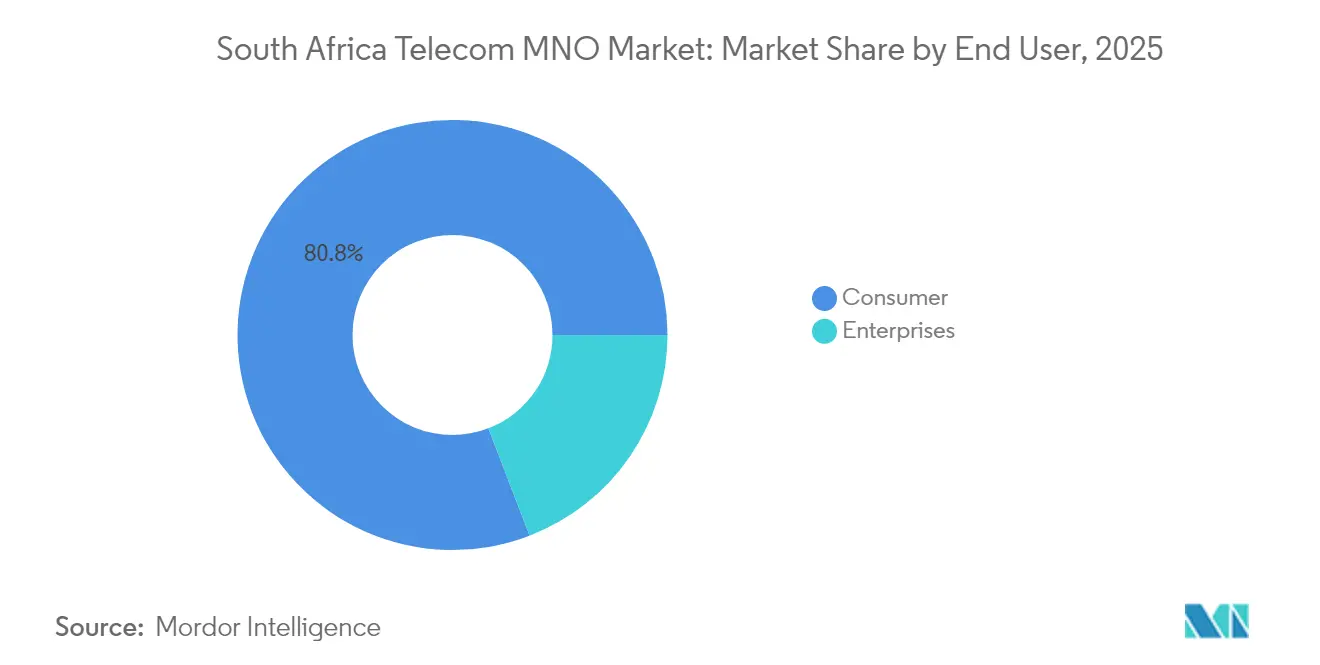

- Par utilisateur final, les abonnements grand public ont représenté 80,84 % de la taille du marché des MNO des télécommunications en Afrique du Sud en 2025, tandis que les services aux entreprises devraient enregistrer le TCAC le plus rapide, à 3,67 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des smartphones | +0.8% | Zones urbaines du Gauteng et du Cap-Occidental | Moyen terme (2 à 4 ans) |

| Déploiement de la fibre jusqu'au domicile | +0.6% | Métropoles à l'échelle nationale | Long terme (≥ 4 ans) |

| Enchères de spectre 5G | +0.5% | Grandes villes à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Demande d'entreprises en matière de cloud et d'IoT | +0.7% | Quartiers d'affaires à l'échelle nationale | Long terme (≥ 4 ans) |

| Fibre à accès ouvert et tours à hôte neutre | +0.4% | Zones rurales mal desservies | Long terme (≥ 4 ans) |

| Convergence technologie financière-télécommunications | +0.5% | Centres urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'adoption des smartphones stimule le trafic de données mobiles

L'adoption rapide des smartphones multiplie la consommation de données, faisant évoluer les revenus vers des forfaits à marges plus élevées. Le plan de MTN consistant à distribuer 1,2 million de terminaux 4G à bas coût en 2025 s'attaque directement aux obstacles liés à l'accessibilité financière et accélère la migration hors des réseaux hérités.[1]Mobile World Live, "MTN prévoit d'expédier 1,2 million de smartphones," mobileworldlive.com Cette stratégie s'aligne sur l'extinction de la 2G/3G prévue en décembre 2027, contraignant les opérateurs à gérer les mises à niveau de capacité tout en subventionnant les appareils. Le trafic réseau de MTN Afrique du Sud a progressé de 35,7 % pour atteindre 9 054 Po au premier semestre 2024, validant le potentiel de hausse des revenus à mesure que l'adoption s'intensifie. [2]MTN Group, "Résultats de l'exercice 2024," group.mtn.com

La demande en connectivité cloud et IoT des entreprises connaît une forte progression

Les zones locales des hyperscalers — d'AWS Cape Town à Google Cloud Johannesburg — ancrent les feuilles de route numériques des entreprises sud-africaines. [3]TechCrunch, "AWS et Google approfondissent leur présence dans le cloud africain," techcrunch.comVodacom Business a obtenu le statut AWS Direct Connect, offrant aux entreprises des liaisons à faible latence et sécurisées vers les charges de travail cloud. De grandes banques telles que Standard Bank ont accéléré leur migration de charges de travail en 2024, stimulant la demande de VPN gérés, de SD-WAN et de connexions NB-IoT. Les déploiements IoT élargis — des capteurs agricoles aux compteurs intelligents municipaux — soutiennent les perspectives de TCAC de 3,38 % pour le segment.

Les enchères de spectre 5G ouvrent la voie à des services à ARPU premium

L'enchère multibande de 2022 a attribué du spectre à six acteurs, catalysant des déploiements 5G différenciés. Rain a allumé le premier réseau 5G autonome d'Afrique, se taillant une niche données uniquement malgré des obstacles d'exécution initiaux. Le test maritime ultra-longue portée de la 5G réalisé par MTN au large de Mossel Bay illustre la capacité de la technologie à exploiter des sources de revenus auparavant inaccessibles. La couverture de la population a dépassé 50 % fin 2024, soutenant 10,8 millions d'utilisateurs 5G et 28,4 milliards de rands de revenus de services.

La convergence technologie financière-télécommunications crée des sources de revenus pérennes

L'intégration des paiements et du crédit dans le portefeuille mobile consolide la fidélité et améliore l'ARPU. La participation minoritaire de Mastercard d'une valeur de 200 millions USD a évalué la branche technologie financière de MTN à 5,2 milliards USD, soulignant l'appétit des investisseurs pour des plateformes de finance numérique à grande échelle. Vodacom traite 23 milliards de rands de flux quotidiens de monnaie mobile, illustrant le volume de transactions réalisable lorsque les réseaux de télécommunications tirent parti de l'inclusion financière. Le chiffre d'affaires de la technologie financière de MTN a bondi de 59,1 % en glissement annuel au premier semestre 2024, démontrant la capacité de mise à l'échelle.

Analyse de l'impact des freins de croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des données et déficit d'accessibilité financière | -0.9% | Zones rurales et à faibles revenus à l'échelle nationale | Court terme (≤ 2 ans) |

| Concentration du marché et régulation des prix | -0.4% | National | Moyen terme (2 à 4 ans) |

| Les délestages électriques augmentent les charges opérationnelles et les pannes | -0.7% | National | Court terme (≤ 2 ans) |

| Les pannes de câbles sous-marins font peser des risques sur la bande passante | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les prix élevés des données et le déficit d'accessibilité financière limitent l'usage

Avec 2,67 USD par Go, l'Afrique du Sud se classe au 136e rang mondial en matière d'accessibilité financière aux données mobiles, limitant l'adoption des forfaits premium. L'inflation, les coûts de carburant liés aux délestages et un rand faible pèsent sur les marges des opérateurs, les incitant à adopter des stratégies de remise prudentes. Le régulateur ICASA a assoupli les règles d'expiration des données en 2024, reconnaissant implicitement la tension économique à laquelle font face les réseaux. Les contraintes d'accessibilité financière touchent le plus durement les utilisateurs ruraux et prépayés, ralentissant l'inclusion numérique complète du marché.

Les délestages électriques perturbent la disponibilité du réseau et les charges opérationnelles

Les coupures de courant tournantes détournent des capitaux vers des générateurs et des batteries au lieu du déploiement de la couverture. MTN a dépensé 100 millions USD en alimentation de secours en 2025 seulement, soulignant à quel point la pénurie d'énergie remodèle les bilans. Le plan quinquennal de 60 milliards de rands de Vodacom alloue d'importants budgets à la résilience énergétique, tandis que les opérateurs de tours s'orientent vers des modèles d'alimentation électrique en tant que service. Les pannes nuisent aux scores de qualité de réseau et accroissent le risque de résiliation, maintenant les coûts opérationnels structurellement élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données ancrent la transformation des revenus

Les services de données et Internet ont détenu une part de marché de 55,56 % sur le marché des MNO des télécommunications en Afrique du Sud en 2025 et ont contribué à hauteur de 48,3 % au chiffre d'affaires de service de MTN au premier trimestre 2025. Les volumes de voix et de SMS poursuivent leur déclin séculaire à mesure que les applications OTT délestent le trafic hérité, mais la pénétration des double-SIM préserve un socle de minutes payantes. L'IoT et le M2M, bien que ne représentant que 1,96 % des revenus de 2025, constituent la tranche à la croissance la plus rapide et soutiennent un TCAC projeté de 3,22 % jusqu'en 2031, aidés par le réseau NB-IoT national de Vodacom.

La taille du marché des MNO des télécommunications en Afrique du Sud attachée à l'IoT et au M2M est appelée à s'élargir parallèlement aux budgets provinciaux de villes intelligentes et aux contrats privés de suivi de flotte. La vidéo OTT stimule les partenariats de télévision payante tels que Telkom-Netflix, tandis que les services à valeur ajoutée groupés — de la cybersécurité à la sauvegarde cloud — défendent les marges contre la marchandisation des données pures. La capacité des opérateurs à associer des portefeuilles de technologie financière aux forfaits de données ajoute des leviers de rétention absents des menus de services traditionnels.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la demande des entreprises gagne en dynamisme

Les consommateurs ont encore généré 80,84 % du chiffre d'affaires du marché des MNO des télécommunications en Afrique du Sud en 2025, mais les lignes entreprises devraient croître à un TCAC de 3,67 % sous l'effet d'une demande en forte progression pour le cloud et le SD-WAN. Les pressions sur l'ARPU grand public persistent car les promotions agressives de forfaits compensent les perceptions de coûts élevés des données, mais les services de technologie financière ajoutent un rendement incrémentiel par utilisateur.

Les contrats de connectivité entreprise regroupent souvent l'accès Internet dédié, les remplacements MPLS et la sécurité gérée, faisant monter les valeurs contractuelles bien au-dessus des tarifs du grand public. La taille du marché des MNO des télécommunications en Afrique du Sud applicable aux entreprises bénéficiera de la numérisation du secteur public et des zones d'atterrissage cloud des multinationales. Les opérateurs cultivant des solutions verticales spécifiques — IoT agricole, analytique de la distribution, LTE privé industriel — sont bien positionnés pour défendre leurs marges dans un contexte de ralentissement de la croissance grand public.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

À l'échelle nationale, la couverture 5G de la population a dépassé 50 % fin 2024, les provinces du Cap-Occidental et du Gauteng concentrant la majorité des premiers déploiements. Le marché des MNO des télécommunications en Afrique du Sud fait face à un déficit de connectivité rurale, la fibre à accès ouvert et les tours à hôte neutre ne comblant que progressivement les lacunes de couverture. Neuf câbles sous-marins, dont le nouveau système Equiano, confèrent au pays une profondeur de bande passante ; néanmoins, une panne du câble WACS en juillet 2025 a ralenti le trafic international, exposant la dépendance aux points d'atterrissage côtiers.

L'impact des délestages varie selon les provinces : les sites du Cap-Oriental subissent des coupures plus longues en raison d'une maintenance limitée du réseau électrique, tandis que les opérateurs du Gauteng déploient des batteries embarquées plus importantes. L'adoption de la fibre jusqu'au domicile connaît des pics dans les banlieues du Cap, de Johannesburg et de Durban, stimulant la substitution fixe-mobile et propulsant les offres de haut débit fixe sans fil 5G. Le Plan directeur de l'économie numérique du gouvernement vise une contribution numérique au PIB de 15 à 20 % d'ici 2025, ancrant des mesures politiques telles que l'accélération du réaménagement du spectre et les appels d'offres SA Connect pour le haut débit rural.

Paysage concurrentiel

MTN et Vodacom contrôlent ensemble 70 % de la part de marché des MNO des télécommunications en Afrique du Sud, instaurant un climat duopolistique qui se heurte néanmoins à la résistance des régulateurs. Le rejet par le Tribunal de la concurrence de l'acquisition de Maziv par Vodacom en novembre 2024 a mis en évidence des préoccupations liées à l'intégration verticale entravant l'accès en gros à la fibre. MTN a investi 10 milliards de rands dans la modernisation du réseau en 2024, atteignant la vitesse moyenne de téléchargement la plus élevée du pays, à 82,48 Mbit/s. Vodacom tire parti de l'envergure de Vodafone pour ses alliances cloud, tandis que le pari de Rain sur la 5G autonome vise les gros consommateurs de données souhaitant se passer des offres groupées traditionnelles.

La migration de Cell C vers un modèle d'opérateur virtuel sur le réseau radio de MTN réduit considérablement les dépenses d'investissement, mais le positionnement de la marque et la qualité de service restent des points de vigilance. Telkom a monétisé son unité de tours Swiftnet pour 371,5 millions USD en mars 2025, libérant des liquidités pour le déploiement de la fibre et l'amélioration de l'ARPU mobile. Les sociétés de tours telles qu'American Tower et SBA Communications proposent des offres d'alimentation électrique en tant que service, transformant la crise énergétique en une source de revenus récurrents. Les partenariats dans le domaine de la technologie financière — MTN-Mastercard, Vodacom-Alipay — signalent que la différenciation future pourrait reposer davantage sur les écosystèmes de plateformes que sur les détentions brutes de spectre.

Leaders du secteur des MNO des télécommunications en Afrique du Sud

MTN Group Limited

Vodacom South Africa

Telkom SA SOC Limited

Cell C Limited

Rain (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Vodacom Group a affiché un chiffre d'affaires de 2,2 milliards USD au premier trimestre 2025, soutenu par ses activités en Afrique du Sud et en Égypte.

- Juin 2025 : Une panne du câble WACS a ralenti Internet à l'échelle nationale, soulignant la nécessité d'une plus grande redondance sous-marine.

- Mai 2025 : MTN a lancé un programme de subvention d'appareils 4G ciblant 1,2 million de smartphones d'entrée de gamme en prévision de l'extinction de la 2G/3G.

- Mars 2025 : Actis a finalisé l'acquisition des tours Telkom Swiftnet pour 371,5 millions USD, mettant en évidence la monétisation des infrastructures.

Périmètre du rapport sur le marché des MNO des télécommunications en Afrique du Sud

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Plusieurs facteurs, dont une demande croissante pour la 5G, devraient vraisemblablement stimuler l'adoption des services de télécommunications en Afrique du Sud.

Le marché des MNO des télécommunications en Afrique du Sud est segmenté par services (services vocaux [filaires et sans fil], services de données et de messagerie, et services OTT et télévision payante) et connectivité des télécommunications (réseau fixe [services Internet haut débit fixe, services de voix fixe], réseau mobile). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et télévision payante |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et télévision payante | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des MNO des télécommunications en Afrique du Sud en 2026 ?

La taille du marché des MNO des télécommunications en Afrique du Sud s'établit à 11,21 milliards USD en 2026 et devrait atteindre 13,07 milliards USD d'ici 2031.

Quel TCAC est prévu pour les opérateurs de réseau mobile jusqu'en 2031 ?

Le chiffre d'affaires du marché devrait croître à un TCAC de 3,12 % entre 2026 et 2031.

Quel type de service contribue le plus au chiffre d'affaires ?

Les services de données et Internet représentent 55,56 % du chiffre d'affaires de 2025 et demeurent le principal moteur de croissance.

Pourquoi l'IoT est-il considéré comme un segment à forte croissance ?

La numérisation des entreprises et la couverture NB-IoT à l'échelle nationale soutiennent un TCAC de 3,22 % pour les services IoT et M2M jusqu'en 2031.

Quel est l'impact des délestages électriques sur les opérateurs de télécommunications ?

L'instabilité du réseau électrique contraint les opérateurs à investir massivement dans des générateurs et des batteries, alourdissant les charges opérationnelles et détournant des fonds du déploiement du réseau.

Quels sont les principaux acteurs en termes de parts de marché ?

MTN et Vodacom commandent conjointement plus de 70 % du chiffre d'affaires des services mobiles, conférant au marché un indice de concentration élevé.

Dernière mise à jour de la page le: