Taille et part du marché MNO des télécommunications en Angola

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.33 Milliards de dollars |

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

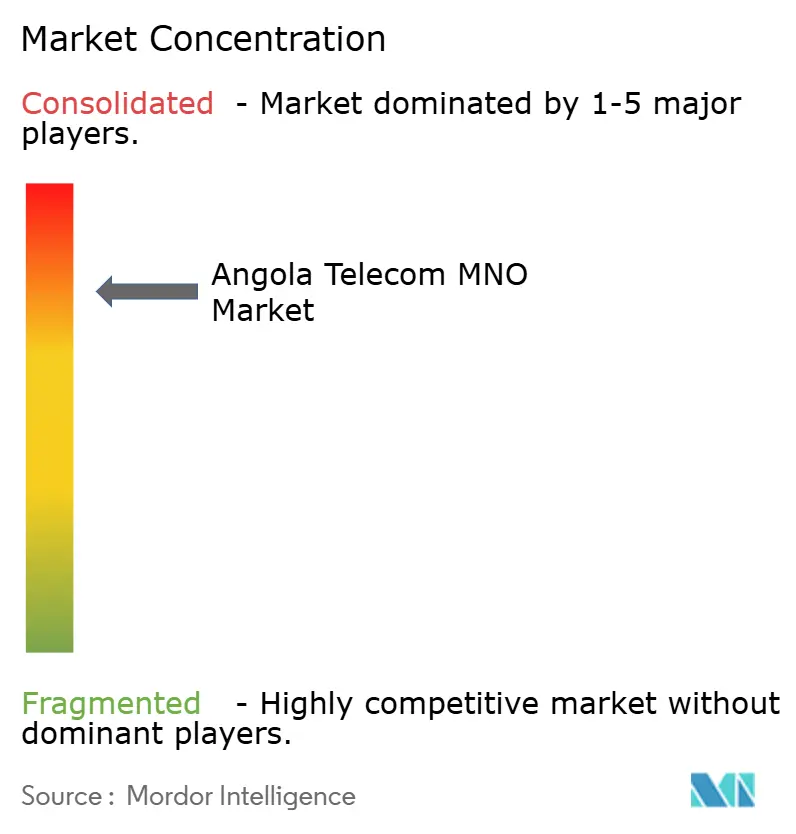

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Angola par Mordor Intelligence

La taille du marché MNO des télécommunications en Angola devrait passer de 1,33 milliard USD en 2025 à 1,37 milliard USD en 2026 et atteindre 1,61 milliard USD d'ici 2031, à un CAGR de 3,18 % sur la période 2026-2031.

La modernisation des infrastructures, la transition vers des services de données à plus haute valeur ajoutée et la recomposition concurrentielle depuis l'entrée d'Africell en 2021 sous-tendent la courbe de croissance modérée. L'envergure du réseau d'Unitel et la stratégie tarifaire d'Africell continuent d'attirer le plus grand nombre d'abonnés, tandis que Movicel défend des niches spécialisées. La capacité des câbles sous-marins et l'épine dorsale fibre nationale réduisent les coûts d'exploitation, permettant aux opérateurs de proposer des forfaits de données plus riches sans éroder les marges. La numérisation des entreprises dans les secteurs du pétrole, du gaz et de la logistique génère une demande incrémentale à haute marge qui compense le ralentissement des revenus vocaux grand public.

Principaux enseignements du rapport

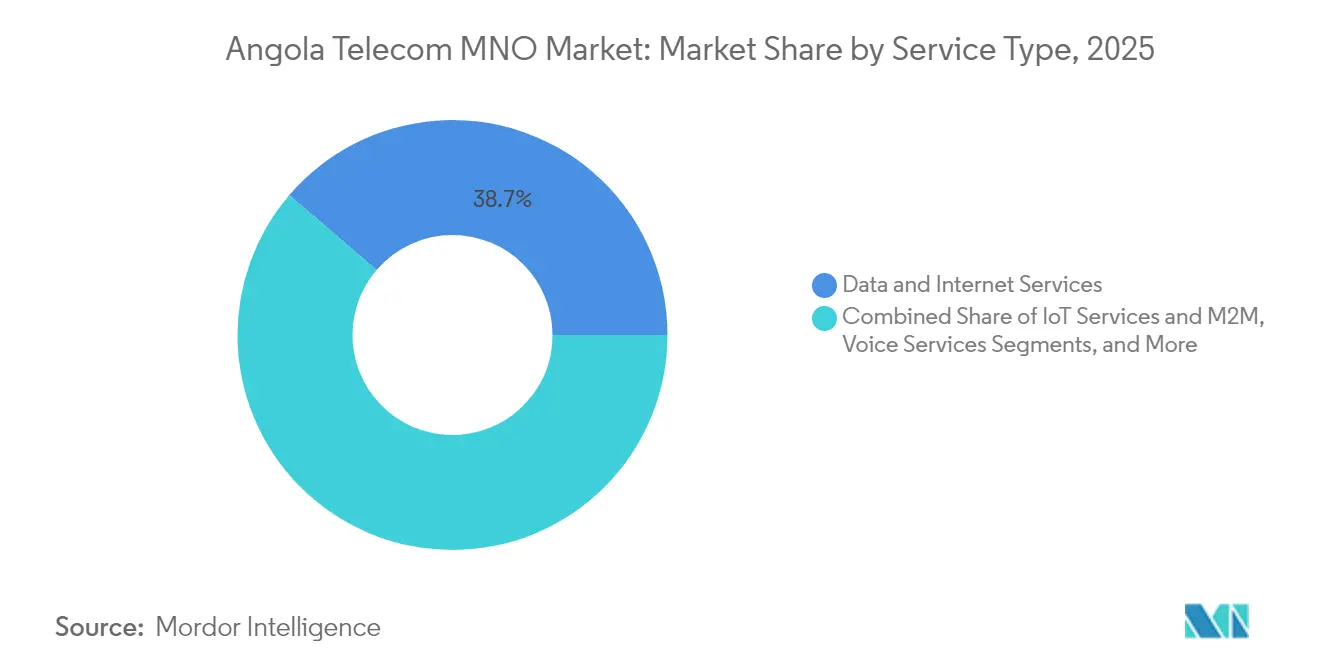

- Par type de service, les services de données et Internet ont dominé avec une part de revenus de 38,72 % en 2025 ; les services IoT et M2M progressent à un CAGR de 3,25 % jusqu'en 2031.

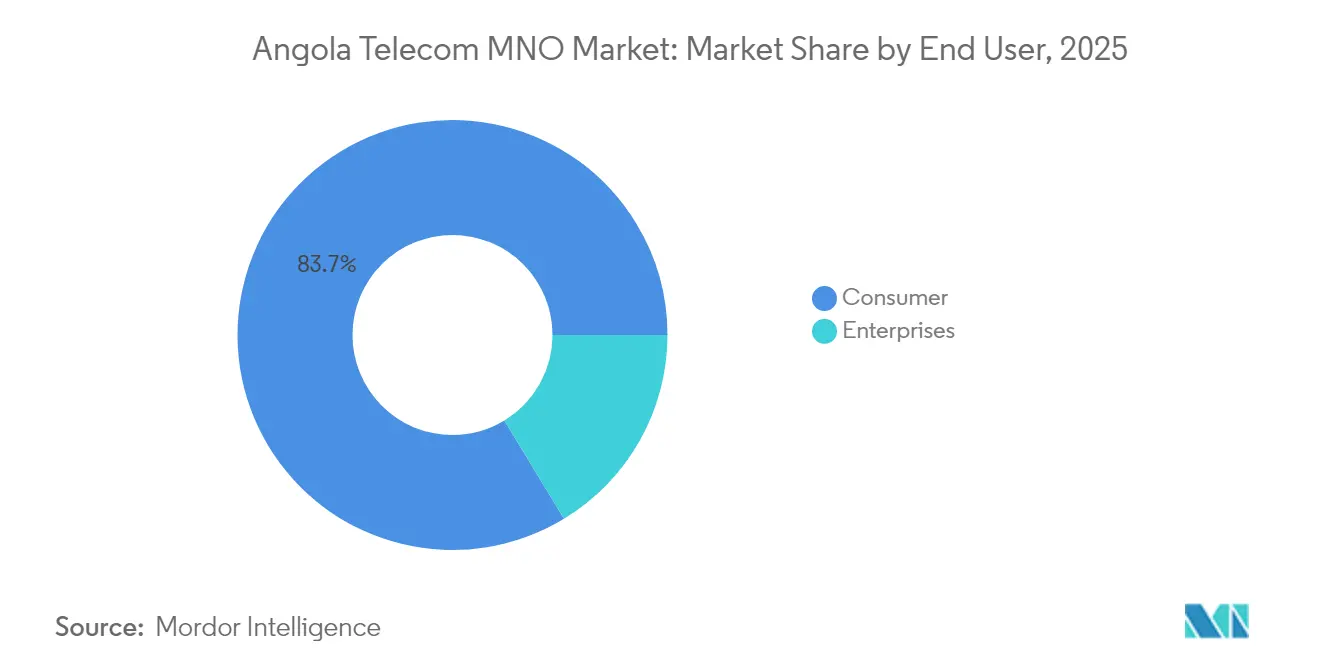

- Par utilisateur final, les segments grand public ont capté 83,68 % de la part du marché MNO des télécommunications en Angola en 2025, tandis que les segments entreprises devraient afficher le CAGR le plus rapide, à 3,72 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Angola

Analyse de l'impact des moteurs*

| Moteur | Impact (~ ) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor de l'adoption de la 4G et l'émergence de la 5G stimulent l'ARPU des données mobiles | +0.8% | National – gains précoces à Luanda, Benguela, Huambo | Moyen terme (2-4 ans) |

| Le déploiement de l'épine dorsale fibre « Angola Digital » par le gouvernement accélère les déploiements FTTx | +0.6% | National – capitales provinciales prioritaires | Long terme (≥ 4 ans) |

| L'entrée d'Africell déclenche une concurrence par les prix et des offres groupées à valeur ajoutée | +0.4% | National – plus fort dans les centres urbains | Court terme (≤ 2 ans) |

| L'expansion de la capacité sous-marine (SACS, 2Africa) réduit drastiquement les coûts de transit IP en amont | +0.3% | National avec répercussions dans la SADC | Moyen terme (2-4 ans) |

| Les déploiements IoT pétroliers et gaziers autour des blocs offshore créent une demande de LTE privé | +0.2% | Provinces côtières, installations offshore | Long terme (≥ 4 ans) |

| Les projets pilotes de super-applications fintech chinoises dépendent des API des opérateurs télécoms | +0.1% | Centres urbains s'étendant vers les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor de l'adoption de la 4G et l'émergence de la 5G stimulent l'ARPU des données mobiles

Le lancement commercial de la 5G par Unitel en 2023, qui a délivré des vitesses LTE-Advanced de 450 Mbps lors des essais, a signalé un virage vers des forfaits de données premium échelonnés qui augmentent progressivement le revenu moyen par utilisateur. [1]Unitel, « Communiqué de presse sur le lancement de la 5G, » unitel.ao Le spectre rendu disponible grâce au calendrier d'attribution mis à jour de l'INACOM garantit une capacité soutenue pour la 5G en bande médiane et l'expansion de la 4G en zones rurales. La vidéo en streaming, le jeu en nuage et les contenus courts stimulent l'utilisation quotidienne des données, incitant les opérateurs à ajouter des offres groupées lifestyle qui renforcent la fidélisation. Africell met à niveau son empreinte LTE urbaine vers un statut compatible 5G, maintenant une différenciation tarifaire tout en ciblant les abonnés à plus forte dépense. À terme, la généralisation de la 5G devrait faire migrer les grands consommateurs de données vers des forfaits à ARPU plus élevé, maintenant le marché MNO des télécommunications en Angola sur une trajectoire de revenus à un chiffre moyen.

Le déploiement de l'épine dorsale fibre « Angola Digital » par le gouvernement accélère les déploiements FTTx

Le gouvernement a déployé environ 25 000 kilomètres de fibre pour relier les capitales provinciales, offrant aux opérateurs mobiles un backhaul peu coûteux qui augmente la capacité et réduit la latence. [2]Gouvernement de l'Angola, « Programme d'épine dorsale numérique Angola Digital, » gov.ao Le modèle de construction public-privé réduit la charge en capital pour la couverture rurale, permettant aux coentreprises de partage de tours d'activer de nouveaux sites avec des hybrides micro-ondes-fibre. Un objectif de 125 à 150 points d'accès Internet pour 1 000 habitants d'ici 2025 ancre l'orientation politique, et le Ministère des Télécommunications maintient des frais de droit de passage nominaux pour encourager la participation privée. L'amélioration des infrastructures fixes raccourcit également les délais de retour sur investissement pour les mises à niveau 4G dans les districts auparavant marginaux, stimulant la demande adressable à long terme.

L'entrée d'Africell déclenche une concurrence par les prix et des offres groupées à valeur ajoutée

Africell a rassemblé 6,2 millions de clients et 24 % de parts de marché en moins de deux ans grâce à des smartphones subventionnés et des forfaits intégrés données-voix-OTT. Les règles d'itinérance nationale ont permis une réplication rapide de l'empreinte sans duplication des tours, grignotant la domination urbaine d'Unitel. En réponse, les opérateurs historiques ont proposé des passes réseaux sociaux illimités, des récompenses de données nocturnes et des compléments de streaming à tarif zéro pour protéger la fidélité. Bien que les tarifs aient diminué en termes nominaux, une utilisation globale plus élevée a maintenu la stabilité des revenus. L'étincelle concurrentielle a contraint tous les acteurs à intensifier les applications de libre-service numérique et les portefeuilles de fidélité, préparant indirectement la base de clients aux déploiements de monnaie mobile.

Expansion de la capacité sous-marine (SACS, 2Africa) réduisant drastiquement les coûts de transit IP en amont

Le South Atlantic Cable System de 40 Tbps a réduit la latence Luanda-São Paulo à 63 ms et abaissé les courbes de coûts de transit de gros de plus de moitié.[3]Angola Cables, « Présentation du système de câble SACS, » angolacables.co.aoEn tant que revendeur premium DE-CIX, Angola Cables monétise la capacité excédentaire via des nœuds de peering africains, répercutant les économies en aval vers les opérateurs mobiles. L'atterrissage de 2Africa ajoute une diversité de routes vers l'Europe et l'Asie, renforçant la résilience face aux pannes de câble unique. Des prix de transit plus bas permettent aux opérateurs d'augmenter les volumes de données d'entrée de gamme sans éroder la rentabilité, élargissant l'inclusivité auprès des groupes à revenus plus faibles.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ ) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dépréciation du kwanza alourdit les dépenses d'investissement en équipements réseau importés | -0.5% | National – tous les opérateurs | Court terme (≤ 2 ans) |

| La pauvreté énergétique rurale maintient 29 % des sites cellulaires hors réseau, limitant la couverture | -0.4% | Provinces rurales – régions intérieures | Long terme (≥ 4 ans) |

| Les redevances élevées de licence et de FSU compriment les marges des petits fournisseurs d'accès Internet | -0.3% | National – nouveaux entrants | Moyen terme (2-4 ans) |

| La fuite des ingénieurs RF vers la Namibie retarde les calendriers de déploiement de la 5G | -0.2% | National – centres techniques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La dépréciation du kwanza alourdit les dépenses d'investissement en équipements réseau importés

Les équipements de stations de base et les plateformes de commutation cœur étant libellés en USD ou en EUR, les fluctuations de change alourdissent directement les dépenses en capital. Les opérateurs se couvrent via des contrats à terme, mais la faiblesse persistante de la monnaie érode la marge de manœuvre pour les budgets d'extension de la couverture. Les petits fournisseurs d'accès Internet reportent les déploiements de fibre en dernier kilomètre, entraînant une congestion sur les liaisons micro-ondes partagées. Bien que le flottement géré de la Banque centrale vise à lisser la volatilité, les entreprises de télécommunications font toujours face à des cycles d'approvisionnement irréguliers qui mettent à l'épreuve la planification des flux de trésorerie, notamment lorsque la baisse des revenus pétroliers contraint la disponibilité des devises.

La pauvreté énergétique rurale maintient 29 % des sites cellulaires hors réseau, limitant la couverture

Seulement 43 % des Angolais urbains et moins de 10 % des habitants ruraux disposaient d'électricité de réseau en 2024, contraignant les opérateurs à alimenter plus de 3 000 tours au diesel. Les coûts logistiques élevés du carburant augmentent les charges d'exploitation et limitent la disponibilité du réseau lors des fermetures saisonnières de routes. Le projet solaire Quilemba de TotalEnergies, avec 35 millions USD investis pour 35 MWc, offre un modèle de micro-réseaux renouvelables alimentant des sites télécoms. Cependant, tant que l'électrification nationale ne dépasse pas 60 %, l'extension de la couverture rurale progressera lentement, freinant la croissance des abonnés en dehors des corridors côtiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les services de données surpassent la voix

Les services de données et Internet ont dominé le marché MNO des télécommunications en Angola avec une part de revenus de 38,72 % en 2025, alors que le taux d'adoption des smartphones dépassait 62 %. La surperformance du segment reflète la montée en puissance du streaming vidéo et du trafic de jeux mobiles, ainsi que des programmes de subvention de terminaux qui ont élargi l'adoption de la 4G. La voix génère encore des revenus à deux chiffres mais continue de décliner à mesure que les utilisateurs substituent les appels OTT, tandis que l'érosion des SMS s'accélère sous la domination des réseaux sociaux. L'IoT et le M2M, bien que marginaux aujourd'hui, sont sur une trajectoire de CAGR de 3,25 % jusqu'en 2031, portés par les réseaux privés offshore et les premiers projets pilotes de villes intelligentes. Unitel regroupe le stockage en nuage et le streaming musical pour augmenter l'ARPU effectif, tandis qu'Africell exploite des kiosques basés sur des applications pour vendre des boosters de données.

Les opérateurs monétisent également la taille du marché MNO des télécommunications en Angola pour les services OTT et Pay-TV en exploitant la nouvelle bande passante sous-marine et les nœuds de mise en cache qui réduisent considérablement la latence de diffusion de contenu. La solution intégrée du Bloc 14 de Chevron illustre le potentiel de dépenses des entreprises où l'analytique en périphérie nécessite une connectivité déterministe. Les VAS, l'itinérance et le transit de gros continuent de fournir des lignes de revenus stables, bien que matures, permettant aux opérateurs d'équilibrer la volatilité du portefeuille.

Par utilisateur final : Les consommateurs dominent mais les entreprises accélèrent

Les consommateurs ont représenté 83,68 % des revenus en 2025 en raison de la culture Internet mobile-first de l'Angola. La pénétration a atteint 78,4 % de la population, mais d'importants écarts ruraux laissent une marge de progression pour de nouvelles lignes prépayées une fois l'électrification avancée. Les forfaits réseaux sociaux, les recharges à la consommation et le financement de terminaux maintiennent le taux de désabonnement sous contrôle parmi les cohortes à revenus plus faibles. Les millennials urbains expérimentent des forfaits 5G illimités, signalant une future échelle de montée en gamme pour les opérateurs.

Les entreprises, bien que moins nombreuses, prévoient un CAGR de 3,72 % jusqu'en 2031. Les acteurs du pétrole, du gaz et des mines achètent une connectivité gérée pour l'exploration à distance, tandis que les services électroniques gouvernementaux nécessitent des liaisons sécurisées entre les bureaux provinciaux. La rénovation ferroviaire du Corridor de Lobito intègre des capteurs numériques et du LTE en bord de voie, illustrant comment les programmes d'infrastructure amplifient la demande de données des entreprises. L'acceptation de la monnaie mobile par les petites entreprises ouvrira une masse de comptes à ARPU intermédiaire, diversifiant le marché MNO des télécommunications en Angola.

Analyse géographique

Luanda a capté la plus grande base d'abonnés en 2024 et enregistré l'ARPU le plus élevé, tirant parti d'un backhaul fibre dense et de la proximité des stations d'atterrissage de câbles sous-marins. Les opérateurs testent les premières petites cellules 5G dans les quartiers de Talatona et d'Ilha, en regroupant des contenus premium pour monétiser les segments aisés. Benguela et Huambo forment un cluster de deuxième rang où le déploiement agressif d'Africell a atteint 42,9 % de pénétration à Benguela en un an, augmentant le taux de désabonnement concurrentiel dans les ceintures côtières.

Les provinces intérieures restent sous-desservies car 29 % des sites cellulaires dépendent de l'alimentation diesel et de longues liaisons micro-ondes, ce qui réduit la rentabilité. La taille du marché MNO des télécommunications en Angola pour ces régions augmentera une fois que le projet solaire Quilemba et des projets renouvelables similaires auront réduit les coûts d'exploitation. Les capitales provinciales bénéficient des embranchements fibre gouvernementaux qui réduisent la congestion du backhaul, créant une justification commerciale pour les mises à niveau 4G et les futurs déploiements 5G en superposition.

L'avantage géographique de l'Angola en tant que carrefour atlantique permet aux opérateurs d'acheminer le trafic vers le Brésil via SACS ou vers l'Europe via 2Africa sans double transit par des hubs. Les liaisons terrestres transfrontalières vers la République Démocratique du Congo et la Zambie donnent aux opérateurs basés à Luanda la possibilité de commercialiser de la capacité de gros, élargissant le marché MNO des télécommunications en Angola effectif.

Paysage concurrentiel

Le marché reste concentré, Unitel détenant 72 % des abonnés en 2024, Africell 24 % et Movicel le reste. Unitel exploite son avantage de premier entrant, son capital de marque et ses liens gouvernementaux, finançant les premiers projets pilotes 5G et la densification du réseau pour sécuriser les utilisateurs premium. Africell se différencie par une tarification agressive, des infrastructures greenfield modernes et des campagnes numériques orientées jeunesse qui résonnent dans les villes. Movicel se concentre sur les données entreprises et les programmes de fidélité provinciaux, maintenant sa pertinence malgré des désavantages d'échelle.

La propriété des infrastructures dicte les structures de coûts. Unitel et Angola Cables ancrent conjointement la capacité sur SACS et WACS, obtenant des tarifs de transit plus bas. Africell loue des IRU à haute capacité sur 2Africa et la fibre locale, évitant l'amortissement des actifs hérités mais faisant face à une exposition au renouvellement. Les trois opérateurs s'associent à des sociétés de partage de tours pour céder les actifs passifs et libérer des liquidités pour les mises à niveau radio.

L'innovation de services s'est intensifiée après 2024. Unitel a déployé des eSIM en auto-provisionnement et une prédiction du taux de désabonnement pilotée par l'IA, tandis qu'Africell a regroupé des applications sociales à tarif zéro financées par la publicité pour élargir les entonnoirs. Movicel a piloté des micro-tours solaires rurales avec des modèles de partage de revenus communautaires, s'alignant sur les mandats d'accès universel. L'ouverture réglementaire aux licences de monnaie mobile en 2025 positionne les opérateurs pour étendre l'adjacence aux services financiers, diversifiant davantage le marché MNO des télécommunications en Angola.

Leaders du secteur MNO des télécommunications en Angola

Unitel

Africell Angola

Movicel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Angola Cables est devenu revendeur de gros premium DE-CIX, élargissant ses options de peering haute densité pour les opérateurs régionaux.

- Mai 2025 : TotalEnergies a confirmé un investissement de 35 millions USD dans le projet solaire Quilemba de 35 MWc pour alimenter 40 000 foyers et les sites télécoms environnants.

- Mai 2024 : CAMTEL s'est associé à Angola Cables pour interconnecter les réseaux transfrontaliers, améliorant les routes de transit en Afrique centrale.

- Février 2024 : Le Ministère des Finances a divulgué des plans pour une introduction en bourse d'Unitel dans le cadre de sa feuille de route de privatisation, ouvrant la voie aux capitaux propres étrangers.

Périmètre du rapport sur le marché MNO des télécommunications en Angola

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché des télécommunications angolais comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV. Plusieurs facteurs, dont la demande croissante de 5G, devraient stimuler l'adoption des services de télécommunications en Angola au cours des prochaines années.

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, itinérance et services internationaux, services entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, itinérance et services internationaux, services entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévisionnel des opérateurs de réseau mobile angolais en 2031 ?

Le chiffre d'affaires total des opérateurs est projeté à 1,61 milliard USD, reflétant un CAGR de 3,18 % entre 2026 et 2031.

Quelle catégorie de services connaît la croissance la plus rapide dans le secteur mobile angolais ?

La connectivité IoT et M2M affiche le CAGR le plus élevé à 3,25 %, portée par la numérisation du secteur énergétique offshore et les projets pilotes de villes intelligentes.

Combien d'abonnés mobiles Africell dessert-elle en Angola ?

Africell a atteint 6,2 millions d'abonnés, soit une part de 24 %, dans les deux ans suivant son lancement.

Pourquoi Luanda enregistre-t-elle l'ARPU le plus élevé en Angola ?

Un backhaul fibre dense, des essais précoces de petites cellules 5G et des segments de consommateurs aisés permettent l'adoption de forfaits de données premium à Luanda.

Comment les projets d'énergie renouvelable affecteront-ils la couverture mobile rurale ?

Les micro-réseaux solaires tels que Quilemba réduisent la dépendance au diesel, améliorant la disponibilité et rendant l'extension des sites cellulaires ruraux financièrement viable.

Dernière mise à jour de la page le: