Taille et parts du marché des SIM embarquées (eSIM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.65 Milliards d'unités |

| Volume du Marché (2031) | 2.12 Milliards d'unités |

| Taux de croissance (2026 - 2031) | 26.67% CAGR |

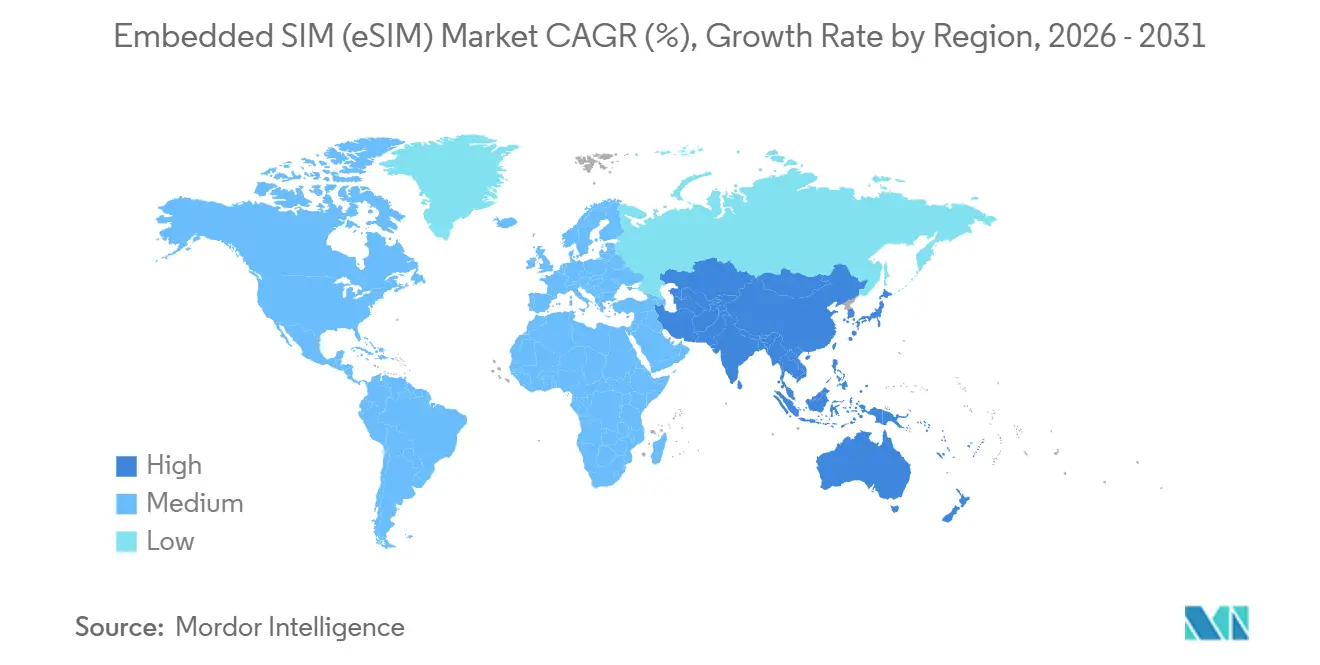

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SIM embarquées (eSIM) par Mordor Intelligence

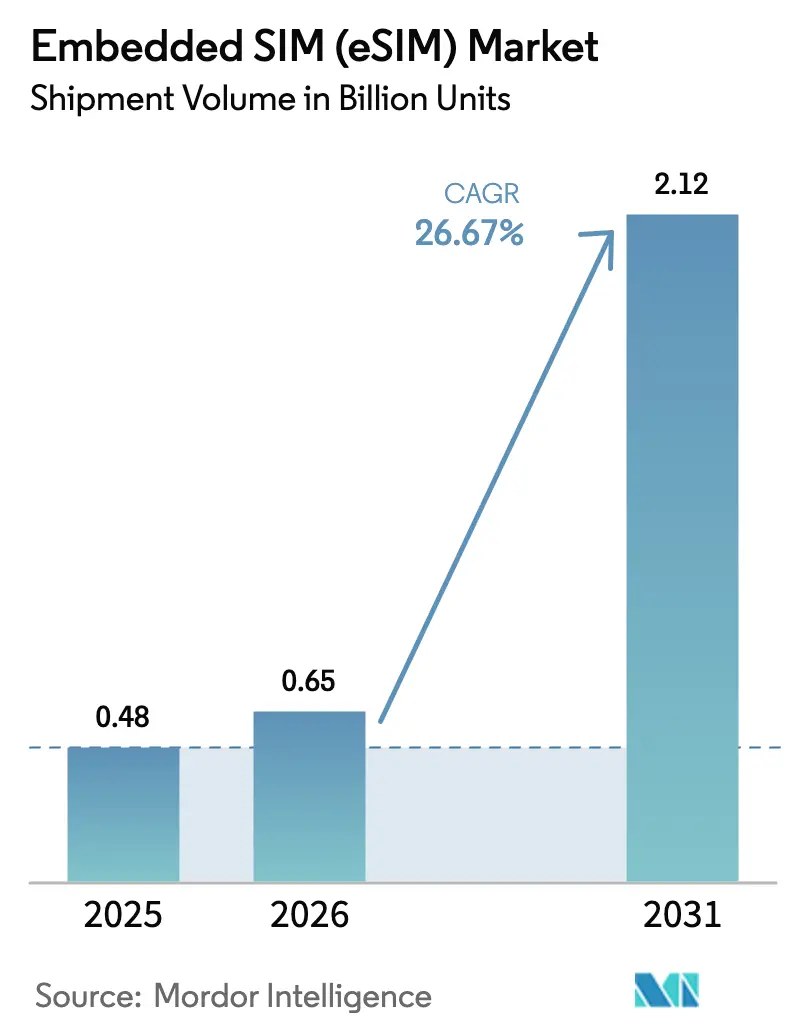

La taille du marché des SIM embarquées en termes de volume d'expéditions devrait atteindre 0,48 milliard d'unités en 2025, 0,65 milliard d'unités en 2026, et atteindre 2,12 milliards d'unités d'ici 2031, avec un TCAC de 26,67 % de 2026 à 2031.

Le secteur est en train de se détourner rapidement des modules d'identité d'abonné amovibles au profit d'alternatives soudées ou intégrées. Cette dynamique de croissance reflète trois évolutions convergentes : les smartphones haut de gamme supprimant les emplacements pour carte SIM, les mandats de cybersécurité automobile intégrant des systèmes télématiques toujours connectés, et la ratification en juin 2024 de la spécification GSMA SGP.32 qui harmonise le provisionnement à distance pour les déploiements industriels. La demande est encore amplifiée par les déploiements nationaux de la 5G autonome, qui permettent le découpage du réseau à faible latence pour des cas d'usage allant de la chirurgie à distance à la logistique autonome, ainsi que par la volonté des opérateurs de réseau mobile de réduire les dépenses d'exploitation liées à la logistique des cartes plastiques. La dynamique concurrentielle favorise les fournisseurs de semi-conducteurs qui intègrent des éléments sécurisés au niveau de la tranche, tandis que les fabricants traditionnels de cartes SIM font face à une compression des marges. Les préoccupations relatives à la confiance dans la chaîne d'approvisionnement, les lacunes de sensibilisation des consommateurs dans les marchés sensibles aux prix, et les coûts de provisionnement en double pile modèrent l'élan sans pour autant dérailler les trajectoires d'adoption.

Points clés du rapport

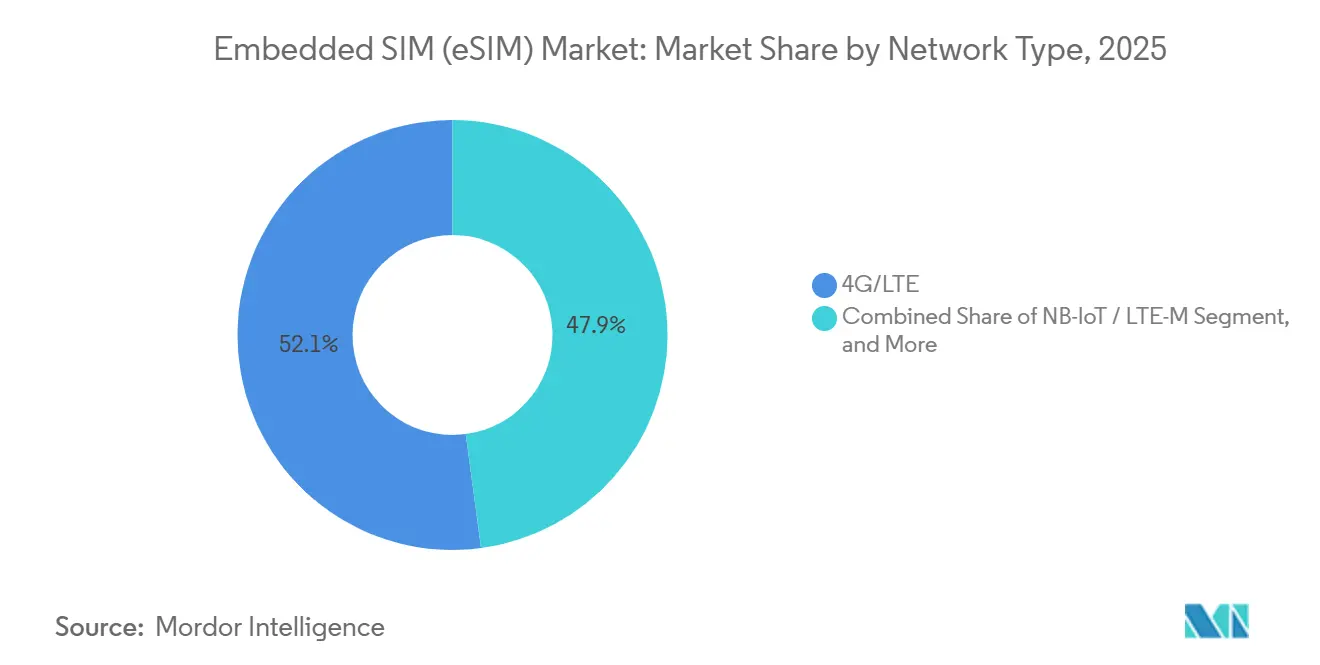

- Par type de réseau, la 4G/LTE a dominé avec 52,11 % de la part de marché des SIM embarquées (eSIM) en 2025, tandis que la 5G devrait progresser à un TCAC de 26,89 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont représenté 60,29 % de la taille du marché des SIM embarquées (eSIM) en 2025, tandis que les appareils connectés devraient afficher un TCAC de 26,76 % durant 2026-2031.

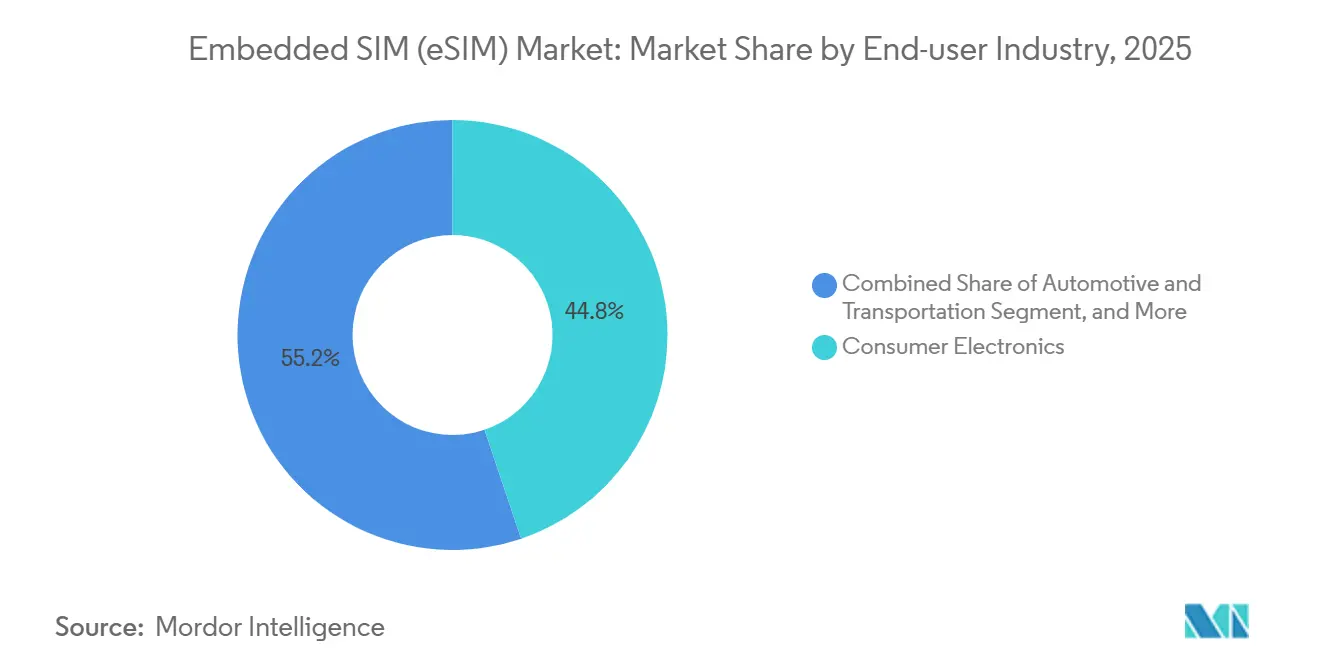

- Par secteur d'utilisation finale, l'électronique grand public a représenté 44,84 % de la taille du marché des SIM embarquées (eSIM) en 2025, mais l'automobile et le transport devrait enregistrer le TCAC le plus rapide de 27,11 % jusqu'en 2031.

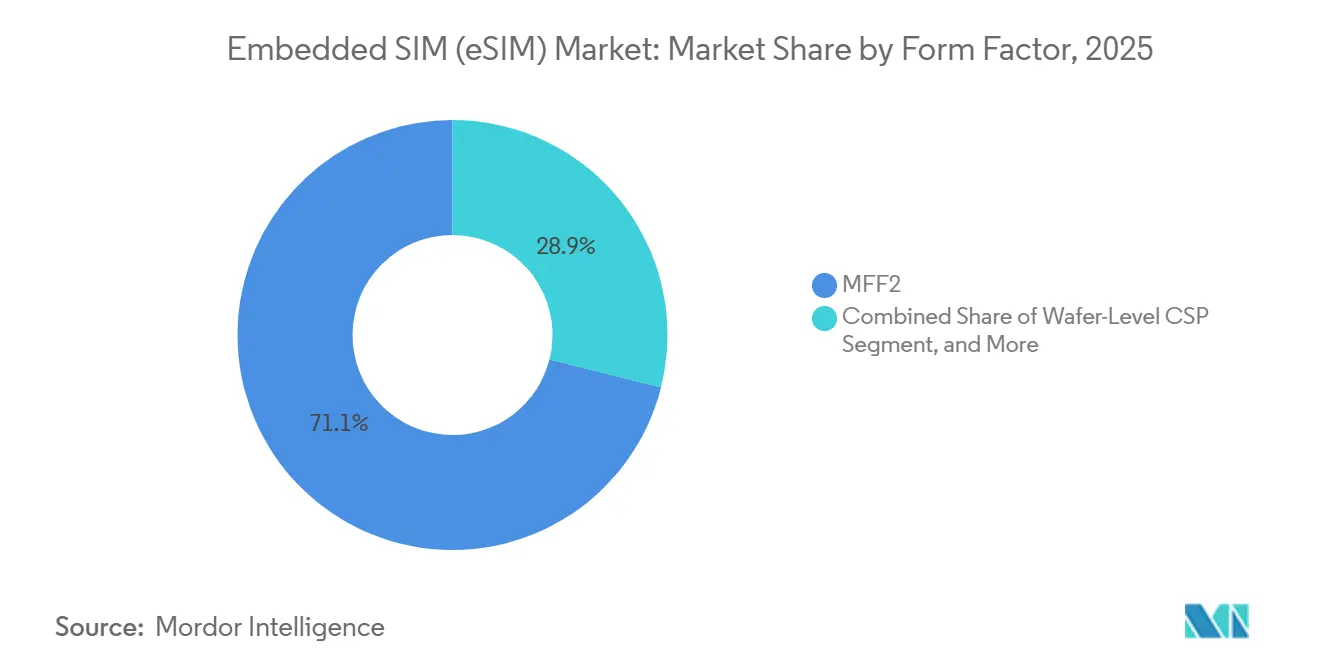

- Par facteur de forme, les modules MFF2 ont capturé 71,07 % des parts en 2025, tandis que les boîtiers à l'échelle de la puce au niveau de la tranche devraient croître à un TCAC de 29,38 % sur la période de prévision.

- Par spécification de provisionnement, SGP.02 (M2M) représentait 67,22 % des expéditions de 2025, tandis que SGP.32 (IoT) est en bonne voie pour un TCAC de 28,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,39 % des parts en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 27,36 % et s'imposer comme la région à la croissance la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des SIM embarquées (eSIM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiements rapides de la 5G accélérant la demande d'eSIM | +5.2% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats eCall et UN-R155 stimulant l'adoption dans l'automobile | +4.8% | Europe et Amérique du Nord, avec des retombées vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Transition des fabricants de smartphones vers des appareils phares eSIM uniquement, menée par Apple | +6.1% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Court terme (≤2 ans) |

| Économies sur les dépenses d'exploitation des opérateurs télécoms via le provisionnement SIM à distance | +3.9% | Mondial | Moyen terme (2-4 ans) |

| Réglementations gouvernementales sur la sécurité IoT favorisant les SIM soudées | +3.4% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥4 ans) |

| Émergence de la spécification GSMA SGP.32 permettant des déploiements IoT à grande échelle | +4.7% | Mondial, pôles industriels en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de la 5G accélérant la demande d'eSIM

Les réseaux 5G autonomes suppriment les contraintes de latence et de débit qui limitaient auparavant l'IoT cellulaire, permettant aux appareils de basculer entre des tranches de réseau et des partenaires d'itinérance sans intervention physique. La Chine a dépassé le milliard de connexions 5G en 2024, et les opérateurs y ont finalisé l'activation nationale des eSIM en octobre 2025. Le Japon a atteint une couverture de 98,4 % de la population en 2024 et vise 99 % d'ici 2030, offrant aux entreprises une empreinte nationale contiguë pour le provisionnement à distance. En Europe, la couverture des ménages a atteint 94,3 % en 2024, créant un tremplin pour les capteurs domestiques intelligents et industriels qui reposent sur des SIM soudées.[1]Commission européenne, « Rapport trimestriel de l'Observatoire 5G », ec.europa.eu La preuve de concept d'itinérance 5G autonome de Vodafone Group Plc avec A1 et Ericsson en avril 2025 a démontré une commutation de profil transfrontalière sans friction.[2]Vodafone Group, « Communiqué de presse sur l'essai d'itinérance 5G autonome », vodafone.com À mesure que les opérateurs commercialisent le découpage de réseau, les entreprises peuvent garantir la qualité de service tout en sélectionnant dynamiquement les opérateurs, catalysant la croissance des expéditions pour les passerelles industrielles et les véhicules connectés.

Mandats eCall et UN-R155 stimulant l'adoption dans l'automobile

Le règlement des Nations Unies UN-R155, obligatoire pour les nouveaux types de véhicules à partir de juillet 2024, exige une surveillance des cybermenaces et des mises à jour sécurisées par voie hertzienne, ce qui favorise les conceptions de SIM embarquées résistantes aux manipulations. La directive eCall européenne a déjà intégré la connectivité cellulaire d'urgence dans les voitures particulières, et les nouveaux modèles adoptent de plus en plus des eSIM soudées pour répondre aux exigences anti-retrait. Continental a lancé en novembre 2024 des solutions de cybersécurité conformes à UN-R155 intégrant des modules eSIM pour pousser les certificats de sécurité à distance. Thales Group et Cubic ont suivi en février 2025 avec une plateforme automobile conforme à SGP.32 permettant aux gestionnaires de flotte de changer d'opérateur de réseau mobile par voie hertzienne, réduisant ainsi les frais d'itinérance pour les opérations transfrontalières thalesgroup.com. À mesure que d'autres régions s'inspirent du cadre européen, les volumes de production de véhicules se traduisent directement par une demande pluriannuelle de facteurs de forme eSIM robustes.

Transition des fabricants de smartphones vers des appareils phares eSIM uniquement, menée par Apple

Apple Inc. a supprimé l'emplacement pour carte SIM des variantes américaines de l'iPhone 14-16, obligeant les opérateurs à industrialiser les flux d'activation eSIM et signalant aux marques concurrentes que le design premium équivaut désormais à un matériel sans fente apple.com. Samsung Electronics Co. Ltd. a répondu en intégrant la prise en charge de la double eSIM dans sa gamme Galaxy S24, tandis que Qualcomm Technologies Inc. a intégré l'iSIM dans le Snapdragon 8 Gen 3 pour éliminer l'élément sécurisé discret qualcomm.com. Le pilote de transfert eSIM en un clic de KPN en mai 2025 a réduit les étapes d'activation de l'iPhone à une seule pression, répondant aux frictions identifiées par GSMA Intelligence, qui a constaté que la sensibilisation mondiale des consommateurs n'était que de 50 % en 2025 kpn.com. L'effet en cascade est un cycle de remplacement plus court pour les cartes SIM traditionnelles et des mises à niveau accélérées des infrastructures dans l'ensemble des réseaux des opérateurs.

Faible sensibilisation des consommateurs en dehors des appareils haut de gamme

Malgré une forte traction dans les régions aisées, GSMA Intelligence a rapporté en mars 2025 que seulement 50 % des utilisateurs mobiles mondiaux reconnaissent la terminologie eSIM, avec une sensibilisation tombant en dessous de 30 % dans les marchés sensibles aux prix.[3]« Sensibilisation des consommateurs à l'eSIM 2025 », gsmaintelligence.com Les incitations des canaux de distribution favorisent encore les ventes de cartes SIM plastiques, ralentissant le marketing des opérateurs en Afrique et dans certaines parties de l'Asie. L'Amérique latine illustre cet écart : 30 opérateurs ont lancé l'eSIM à mi-2024, mais seulement 5 % des connexions smartphones utilisaient cette technologie fin 2023. Les campagnes de promotion telles que l'essai gratuit de TIM Brazil fin 2023 étaient orientées vers les voyageurs et les premiers adoptants, confirmant le défi éducatif. Tant que les appareils Android bas de gamme n'offriront pas une activation transparente et que les opérateurs ne simplifieront pas l'intégration, l'adoption grand public sera à la traîne par rapport aux segments premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Spécifications d'habilitation M2M fragmentées | -2.1% | Mondial, forte friction dans les écosystèmes IoT multi-fournisseurs | Moyen terme (2-4 ans) |

| Faible sensibilisation des consommateurs en dehors des appareils haut de gamme | -3.3% | Marchés émergents d'Asie-Pacifique, d'Afrique et d'Amérique du Sud | Court terme (≤2 ans) |

| Préoccupations relatives à la confiance dans la chaîne d'approvisionnement (attaques par manipulation et par canal auxiliaire) | -1.8% | Mondial, surveillance accrue en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Craintes de verrouillage par les opérateurs parmi les acheteurs IoT d'entreprise | -1.6% | Mondial, en particulier les déploiements multinationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Spécifications d'habilitation M2M fragmentées

Les entreprises gérant des actifs industriels à longue durée de vie doivent jongler avec les piles de provisionnement SGP.02 héritées aux côtés des nouveaux flux de travail SGP.32, ce qui gonfle les budgets d'intégration et élargit la surface d'attaque. L'obtention par Giesecke + Devrient GmbH de la certification complète SGP.32 en avril 2025 a nécessité une refonte majeure des serveurs et des cycles de tests inter-fournisseurs, illustrant l'effort technique requis.[4]Annonce de certification SGP.32, gi-de.com Les secteurs des services publics, de la logistique et du transport avec des cycles de vie d'appareils de 15 ans ne sont pas disposés à abandonner les flottes SGP.02 installées, imposant des opérations en double pile au moins jusqu'en 2035. La complexité qui en résulte freine la croissance des expéditions à court terme pour les modules SGP.32 et compense partiellement la courbe d'expansion autrement abrupte du marché des SIM embarquées (eSIM).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réseau : les cœurs 5G autonomes reconfigurent le provisionnement

La 4G/LTE a conservé 52,11 % de la part de marché des SIM embarquées (eSIM) en 2025, car une base installée considérable de smartphones et de capteurs IoT est restée ancrée aux réseaux établis. Le segment 5G devrait cependant évoluer à un TCAC de 26,89 %, reflétant la migration des opérateurs vers des cœurs autonomes permettant le découpage de réseau, les communications ultra-fiables à faible latence et l'agrégation de porteuses. Les trois opérateurs nationaux chinois ont achevé leurs déploiements eSIM nationaux en octobre 2025, tirant parti de l'architecture 5G pour offrir une commutation de profil dynamique pour les corridors de camionnage autonome. Au Japon et dans l'Union européenne, la couverture combinée de la population en 5G supérieure à 94 % permet le provisionnement en temps réel par voie hertzienne pour les usines connectées et les réseaux de villes intelligentes.

À mesure que la densification des ondes millimétriques progresse, les réseaux privés urbains adopteront des modules de taille du marché des SIM embarquées (eSIM) pouvant basculer entre des tranches publiques et dédiées sans interruption. Les opérateurs dans les marchés ruraux continuent de déployer le NB-IoT et le LTE-M pour les capteurs à faible bande passante, créant une stratégie de double réseau qui favorise les puces eSIM multimode. Sur l'horizon de prévision, la 4G passera en mode maintenance, tandis que la contribution de la 5G aux revenus du marché des SIM embarquées (eSIM) augmentera fortement, portée par l'automatisation industrielle, les soins de santé à distance et les applications médias immersives qui exigent des garanties de latence déterministe.

Par type d'appareil : les appareils connectés dépassent les smartphones en vitesse de croissance

Les smartphones représentaient 60,29 % des expéditions unitaires de 2025, mais la croissance à un chiffre moyen de cette catégorie contraste avec le TCAC de 26,76 % attendu pour les appareils connectés jusqu'en 2031. Les moniteurs de glycémie en continu, les implants cardiaques et les pendentifs de détection de chutes de Medtronic et Abbott reposent sur des liaisons cellulaires toujours actives vers des tableaux de bord en nuage, supprimant le besoin d'un couplage avec un smartphone. Les solutions de SIM embarquées éliminent les points d'entrée pour l'humidité, la poussière et les manipulations, essentiels pour les dispositifs médicaux et de fitness portés 24 heures sur 24. Les ordinateurs portables et les tablettes exploitent des modèles de financement à connexion instantanée qui regroupent des forfaits de données au point de vente, tandis que les modules M2M permettent des balises de suivi d'actifs et des modernisations de compteurs intelligents.

Les appareils connectés bénéficient également d'un boîtier à l'échelle de la puce au niveau de la tranche qui réduit de moitié la consommation d'énergie, prolongeant la durée de vie de la batterie pour les facteurs de forme fins. La spécification eSIM v3.0 de Samsung Electronics Co. Ltd. introduit plusieurs profils activés, prenant en charge les lignes personnelles et professionnelles sur une seule montre, tandis que les plateformes iSIM de Qualcomm Technologies Inc. et Thales Group placent l'élément sécurisé à l'intérieur du système sur puce. À mesure que les assureurs santé remboursent la surveillance à distance et que les entreprises adoptent la numérisation des forces de terrain, les expéditions de taille du marché des SIM embarquées (eSIM) pour les appareils connectés devraient dépasser les tablettes à mi-prévision, consolidant le segment comme le deuxième contributeur le plus important après les smartphones.

Par secteur d'utilisation finale : l'électrification automobile stimule les mandats de connectivité

L'électronique grand public a dominé avec 44,84 % de la part de taille du marché des SIM embarquées (eSIM) en 2025. Les vents réglementaires favorables positionnent désormais l'automobile et le transport pour croître à un TCAC de 27,11 %, alimenté par la conformité à la cybersécurité UN-R155, les exigences eCall et l'essor des groupes motopropulseurs électriques qui nécessitent des mises à jour logicielles constantes. Les plateformes conformes à GSMA SGP.32 de Thales Group permettent aux gestionnaires de flotte de changer d'opérateur à distance, optimisant les dépenses d'itinérance pour la logistique transfrontalière. Les secteurs industriels et manufacturiers adoptent l'eSIM pour soutenir les capteurs de maintenance prédictive et les cellules de contrôle robotique où les coûts d'arrêt peuvent dépasser 100 000 USD par heure.

La logistique et le suivi d'actifs s'appuient sur des modules eSIM à très faible consommation qui combinent des radios GPS et cellulaires, offrant une visibilité unifiée sur les chaînes d'approvisionnement multimodales. Les fournisseurs de services publics et d'énergie intègrent des éléments sécurisés dans les compteurs intelligents pour protéger la collecte des revenus et se conformer à la législation sur la cyber-résilience. Les déploiements dans le secteur de la santé couvrent les diagnostics à distance et les dispositifs d'observance médicamenteuse, bénéficiant d'un chiffrement ancré dans le matériel qui répond aux mandats HIPAA et RGPD. D'ici 2031, l'automobile est en passe de dépasser l'électronique grand public en volumes d'expéditions absolus, faisant du secteur une force majeure au sein du marché des SIM embarquées (eSIM).

Par facteur de forme : l'intégration au niveau de la tranche comprime la nomenclature

Les boîtiers MFF2 ont sécurisé 71,07 % du volume de 2025 en raison de leur tolérance aux vibrations et de leur plage de température étendue adaptées aux cas d'usage automobile et industriel. Les boîtiers à l'échelle de la puce au niveau de la tranche devraient cependant se développer à un TCAC de 29,38 % à mesure que les smartphones et les appareils connectés recherchent des profils plus fins et une durée de vie de batterie plus longue. L'OPTIGA Connect OC1230 d'Infineon Technologies AG offre une consommation d'énergie inférieure de 50 % grâce à une construction CSP en 28 nm.

Les accessoires enfichables ciblent les scénarios de modernisation ; le dongle SGP.32 de Digi International de décembre 2025 offre des mises à niveau basées sur le micrologiciel pour les appareils de terrain hérités, évitant le remplacement complet du matériel. Les architectures iSIM, validées par Qualcomm Technologies Inc. et Thales Group sur le Snapdragon 8 Gen 3, condensent davantage les composants, libérant de l'espace sur la carte et réduisant le coût unitaire de 1 à 2 USD dans les smartphones grand public. Sur la fenêtre de prévision, les formats au niveau de la tranche et iSIM captureront des parts supplémentaires dans l'électronique grand public, tandis que le MFF2 restera ancré dans les installations de transport à sécurité critique et de contrôle industriel.

Par spécification de provisionnement : SGP.32 résout la fragmentation IoT

SGP.02 (M2M) détenait 67,22 % des expéditions de 2025 car les flottes industrielles installées s'appuient sur des serveurs de provisionnement hérités. SGP.32 (IoT) devrait croître à un TCAC de 28,12 % à mesure que les entreprises recherchent un flux de travail unifié multi-opérateur. La certification d'IDEMIA Group S.A.S en août 2025 a stimulé plus de 40 pilotes dans les services publics et la logistique idemia.com. AT&T et Thales Group ont lancé des services SGP.32 commerciaux en octobre 2025, permettant des échanges de profils sans intervention humaine qui maintiennent les actifs des villes intelligentes en ligne.

SGP.02 persiste dans les flottes industrielles héritées en raison des cycles de certification pluriannuels, mais son manque d'interopérabilité multi-opérateur entraîne des dépenses d'exploitation plus élevées. La solution conjointe de T-Mobile avec Thales Group et SIMPL converge SGP.22 et SGP.32 sous une seule plateforme, simplifiant les parcs d'appareils mixtes. À mesure que les cycles d'approvisionnement s'alignent sur les calendriers d'amortissement des dépenses d'investissement, les expéditions compatibles SGP.32 dépasseront SGP.02 en volume avant 2029, ancrant le marché des SIM embarquées (eSIM) à un cadre de provisionnement unifié.

Analyse géographique

L'Amérique du Nord détenait 39,39 % des volumes unitaires de 2025 grâce à la gamme iPhone eSIM uniquement d'Apple Inc. et aux déploiements IoT d'entreprise dans les secteurs de la santé et de la logistique. Les opérateurs tirent parti de cœurs 5G autonomes matures pour monétiser des forfaits de données premium et provisionner à distance des passerelles industrielles dans les champs pétrolifères et les réseaux ferroviaires. L'adoption par les consommateurs bénéficie d'un marketing étendu des opérateurs qui regroupe des forfaits eSIM de voyage dans des plans illimités.

L'Asie-Pacifique est en passe de devenir la région à la croissance la plus rapide avec un TCAC de 27,36 % jusqu'en 2031. Le déploiement national chinois d'octobre 2025 couvre plus d'un milliard de connexions 5G, permettant aux fabricants Android bas de gamme d'éliminer les emplacements pour carte SIM et de libérer de l'espace sur la carte pour des batteries plus grandes. L'Inde a suivi avec Tata Communications et BSNL lançant l'eSIM panindienne en octobre 2025, ciblant à la fois les utilisateurs de smartphones et les déploiements de compteurs intelligents dans les programmes d'électrification rurale. Le Japon et la Corée du Sud, déjà proches de la saturation en couverture 5G, déploient l'eSIM dans les voitures connectées, les dispositifs de paiement portables et les usines intelligentes.

L'Europe bénéficie d'une impulsion réglementaire, avec une couverture 5G des ménages de 94,3 % et des mandats tels que eCall et UN-R155 qui intègrent la connectivité dans l'homologation des véhicules. La directive sur les équipements radio entrant en vigueur en août 2025 relève les exigences en matière de cybersécurité, incitant les fabricants d'appareils à adopter des conceptions eSIM soudées. L'adoption au Moyen-Orient s'accélère, avec la plateforme nationale de stc en Arabie saoudite réduisant la logistique des SIM et les connexions MENA prévues pour atteindre 135 millions d'ici 2028. L'Afrique reste à un stade naissant, à l'exception des programmes pilotes en Afrique du Sud et au Nigeria, où les opérateurs urbains testent l'eSIM pour servir les expatriés et les flottes d'entreprise.

L'Amérique du Sud affiche une dynamique croissante avec 30 opérateurs dans 14 pays offrant des services eSIM. La pénétration passe de 5 % en 2023 à un taux attendu de 75 % des connexions smartphones d'ici 2030, aidée par les marchés touristiques favorables à l'itinérance au Brésil et en Argentine. Les campagnes de sensibilisation des consommateurs, combinées à des appareils compatibles eSIM à moindre coût, devraient libérer une demande latente dans les segments prépayés.

Paysage concurrentiel

Le marché des SIM embarquées (eSIM) est le théâtre d'une lutte concurrentielle entre les fournisseurs de semi-conducteurs, les éditeurs de plateformes de provisionnement et les opérateurs de réseau mobile. Giesecke + Devrient GmbH, capitalisant sur son avantage de premier entrant, a obtenu la conformité SGP.32 en avril 2025. Cette décision stratégique lui a valu plus de 20 victoires en conception et plus de 40 projets pilotes. Pendant ce temps, Infineon Technologies AG se taille une niche en mettant l'accent sur l'efficacité énergétique, en utilisant des éléments sécurisés au niveau de la tranche en 28 nm pour prolonger la durée de vie de la batterie des appareils connectés. Thales Group, quant à lui, mise sur une approche holistique, intégrant la fabrication de puces, les serveurs d'habilitation et forgeant des alliances avec les opérateurs, pour réaliser la remarquable performance de 23 millions d'installations dans des véhicules connectés.

Les géants des systèmes sur puce font des vagues dans le secteur : Qualcomm Technologies Inc. et Thales Group ont validé avec succès le premier iSIM certifié GSMA sur le Snapdragon 8 Gen 3. Juniper Research prévoit une montée en flèche des expéditions d'iSIM, projetant une ascension de 800 000 unités en 2024 à 210 millions d'ici 2028. Cette hausse est susceptible de détourner des volumes des fournisseurs traditionnels d'éléments sécurisés discrets. À mesure que les opérateurs gravitent de plus en plus vers des serveurs d'habilitation indépendants des fournisseurs, appréciés pour leur rentabilité et leurs pistes d'audit rationalisées conformément aux mandats de cybersécurité, une vague de consolidation des plateformes semble imminente.

Les jeunes entreprises se taillent des niches dans des secteurs spécialisés tels que l'agriculture de précision, la surveillance de la chaîne du froid et la micromobilité. Cependant, à mesure que la GSMA resserre ses processus de certification, ces nouveaux venus font face à des défis techniques croissants. Dans les perspectives d'avenir, le paysage est prêt pour des fusions stratégiques entre les entreprises de semi-conducteurs et les éditeurs de plateformes, visant à forger des écosystèmes matériels-logiciels cohérents. Simultanément, les fabricants traditionnels de cartes sont à la croisée des chemins, envisageant une transition vers des services à valeur ajoutée ou une sortie complète du secteur.

Leaders du secteur des SIM embarquées (eSIM)

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Thales Group

IDEMIA France SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : 1GLOBAL et Revolut Poland se sont associés pour intégrer des forfaits mobiles eSIM dans le portefeuille numérique de Revolut pour les utilisateurs polonais, permettant une itinérance sans friction à travers l'Europe.

- Décembre 2025 : Digi International a lancé un accessoire SGP.32 qui met à niveau les modules hérités via le micrologiciel, offrant aux entreprises une voie de modernisation vers le provisionnement à distance.

- Novembre 2025 : Orange a déployé un serveur d'habilitation en nuage prenant en charge les transferts de profils en libre-service, réduisant l'activité du centre d'appels pour les échanges de SIM d'environ 40 %.

- Octobre 2025 : China Telecom, China Mobile et China Unicom ont achevé l'activation nationale des eSIM, couvrant le milliard de connexions 5G du pays.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la SIM embarquée (eSIM) comme la valeur mondiale générée lorsque des puces eUICC conformes aux normes GSMA, provisionnées à distance, sont vendues pré-soudées dans des smartphones, des objets connectés, des PC, des modules IoT et des véhicules connectés, ainsi que les logiciels de gestion cloud qui activent et mettent à jour les profils sur les réseaux cellulaires. La valeur issue des cartes SIM amovibles traditionnelles, des iSIM propriétaires encore en phase pilote et des forfaits de données de connectivité pure est exclue.

(Exclusions du périmètre : Nous ne comptabilisons pas les revenus issus des cartes SIM à fiche traditionnelles, des contrats de connectivité M2M autonomes, ni des éléments sécurisés embarqués propriétaires dépourvus de support eUICC.)

Aperçu de la segmentation

- Estimations globales du marché

- Valeur totale du marché

- Par type de réseau

- 5G

- 4G/LTE

- NB-IoT / LTE-M

- Par type d'appareil

- Smartphones

- Tablettes et ordinateurs portables

- Appareils connectés

- Modules M2M/IoT

- Par secteur d'utilisation finale

- Électronique grand public

- Automobile et transport

- Industrie et fabrication

- Logistique et suivi d'actifs

- Énergie et services publics

- Santé et appareils connectés

- Par facteur de forme

- MFF2

- CSP au niveau de la tranche

- eSIM enfichable

- Par spécification de provisionnement

- SGP.02 (M2M)

- SGP.22 (grand public)

- SGP.32 (IoT)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des opérateurs mobiles, des ingénieurs en conception eUICC et des responsables de la connectivité automobile en Amérique du Nord, en Europe et en Asie-Pacifique nous ont permis de valider les taux d'activation, de clarifier la compression des ASP dans les téléphones de milieu de gamme et de confirmer les points d'inflexion des prévisions, tels que le passage prévu de deux grands fabricants OEM de terminaux à des modèles exclusivement eSIM en 2027.

Recherche documentaire

Les analystes de Mordor examinent les données de production d'appareils issues de sources telles que les données douanières UN Comtrade, les tableaux de bord d'adoption des appareils de GSMA Intelligence et les déclarations d'expédition des régulateurs nationaux des télécommunications, puis les enrichissent avec des ventilations tarifaires provenant des données d'import-export Volza. Les revues spécialisées, les familles de brevets accessibles via Questel et les rapports 10-K des entreprises nous aident à établir des références pour les prix de vente moyens et les réglementations à venir (par exemple, les obligations eCall en Europe). Des flux d'actualités sélectionnés sur Dow Jones Factiva permettent de suivre les téléchargements trimestriels de profils eSIM par les opérateurs. Les sources documentaires mentionnées ci-dessus sont données à titre illustratif ; de nombreuses autres références publiques et payantes alimentent notre bibliothèque.

Dimensionnement du marché et prévisions

Une approche descendante commence par la production annuelle d'appareils compatibles cellulaires, qui sont ensuite filtrés selon les taux de pénétration eSIM obtenus lors des entretiens primaires. Des consolidations parallèles des expéditions de plaquettes eUICC auprès des fournisseurs constituent une vérification ascendante sélective. Les variables clés de notre modèle comprennent la part mondiale des terminaux 5G, le taux moyen d'intégration eSIM dans les voitures particulières neuves, les téléchargements mensuels de profils par les consommateurs, les ASP des modules IoT et les cycles de remplacement régionaux des smartphones. Une régression multivariée, complétée par une analyse de scénarios pour le calendrier réglementaire, projette chaque facteur jusqu'en 2030 ; les écarts dans les comptages d'appareils sont comblés à l'aide de moyennes mobiles sur trois ans.

Validation des données et cycle de mise à jour

Les résultats passent par un filtre interne de contrôle des écarts, après quoi des réviseurs seniors confrontent les anomalies aux indices tiers. Les rapports sont actualisés tous les douze mois, avec des révisions en cours de cycle lorsque des événements tels qu'un lancement majeur d'un OEM en mode exclusivement eSIM modifient sensiblement les références. Avant la publication, un analyste récupère les dernières données d'expédition afin que les clients disposent de notre vue la plus récente.

Pourquoi la référence de marché eSIM de Mordor mérite la confiance des décideurs

Les chiffres publiés varient car les entreprises choisissent différents périmètres de revenus, hypothèses de mise à jour des profils et cadences d'actualisation.

Les principaux facteurs d'écart sont les suivants : certaines études ne suivent que les puces matérielles, plusieurs appliquent un ASP mondial unique qui ignore la composition régionale, et quelques-unes établissent des prévisions jusqu'en 2032 sans réviser chaque année les courbes d'adoption des terminaux 5G, contrairement à la remise à zéro annuelle de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,29 Md USD (2025) | Mordor Intelligence | - |

| 1,46 Md USD (2024) | Cabinet de conseil mondial A | Comptabilise uniquement les smartphones ; exclut l'IoT et l'automobile |

| 11,87 Md USD (2025) | Cabinet de conseil régional B | Utilise un ASP uniforme ; aucun revenu de service de profil |

| 11,93 Md USD (2024) | Revue spécialisée C | Projections basées sur le mix d'appareils de 2021 ; cadence d'actualisation limitée |

Cette comparaison montre qu'en sélectionnant le bon périmètre, en combinant les flux matériels et de services, et en actualisant les données chaque année, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel est le volume projeté d'unités de SIM embarquées d'ici 2031 ?

Les expéditions devraient atteindre 2,12 milliards d'unités d'ici 2031, avec un TCAC de 26,27 % par rapport aux niveaux de 2026.

Quelle catégorie d'appareils affichera la croissance de volume la plus rapide jusqu'en 2031 ?

Les appareils connectés devraient se développer à un TCAC de 26,76 %, dépassant les smartphones, les ordinateurs portables et les tablettes.

Pourquoi les constructeurs automobiles adoptent-ils rapidement l'eSIM ?

Les règles de cybersécurité UN-R155 et les exigences d'urgence eCall imposent des modules résistants aux manipulations et toujours connectés, faisant de la SIM embarquée la solution privilégiée.

En quoi SGP.32 diffère-t-il des normes de provisionnement antérieures ?

SGP.32 unifie le provisionnement IoT à distance, prend en charge l'interopérabilité multi-opérateur et réduit les coûts d'intégration par rapport aux cadres machine à machine SGP.02 hérités.

Quelles régions contribueront le plus aux nouvelles activations d'eSIM ?

L'Asie-Pacifique mènera la croissance, portée par le déploiement national de la Chine et les lancements panrégionaux de l'Inde, tandis que l'Amérique du Nord et l'Europe maintiennent des ajouts de volume réguliers.

Dernière mise à jour de la page le: