Taille et part du marché algérien des MNO des télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.68 Milliards de dollars |

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 2.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.75% CAGR |

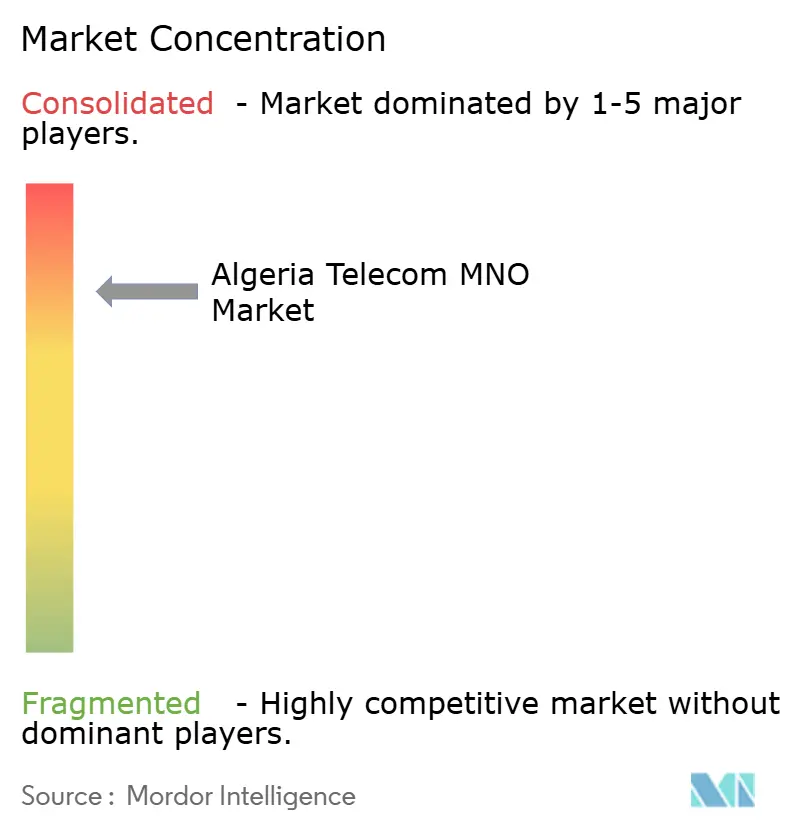

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché algérien des MNO des télécommunications par Mordor Intelligence

La taille du marché algérien des MNO des télécommunications en 2026 est estimée à 2,73 milliards USD, en progression par rapport à la valeur de 2025 de 2,68 milliards USD, avec des projections pour 2031 affichant 2,97 milliards USD, soit une croissance à un CAGR de 1,75 % sur la période 2026-2031.

Une grande partie de cette croissance mesurée découle d'un virage marqué vers une utilisation intensive des données, avec 36 millions d'utilisateurs d'internet mobile représentant un taux de pénétration de 77 %, tandis que le total des connexions mobiles de 54,8 millions reflète un ratio de 116 % de cartes SIM par habitant. Les revenus migrent des services vocaux traditionnels vers le haut débit, car les appareils 4G abordables, les forfaits de données plus importants et la fibre subventionnée par l'État stimulent la consommation de bande passante dans les zones urbaines et rurales. Le positionnement concurrentiel reste davantage façonné par l'influence de l'État que par les forces purement marchandes : Mobilis est en tête en matière de couverture, Djezzy excelle dans les métropoles denses, et Ooredoo se concentre sur l'efficacité opérationnelle. Les opportunités stratégiques s'articulent désormais autour des corridors de fibre en gros, de l'accès sans fil fixe 5G pour les entreprises et de la télémétrie pétrolière et gazière, même si les règles de convertibilité des devises font grimper les coûts des équipements et freinent les flux de capitaux privés.

Principaux enseignements du rapport

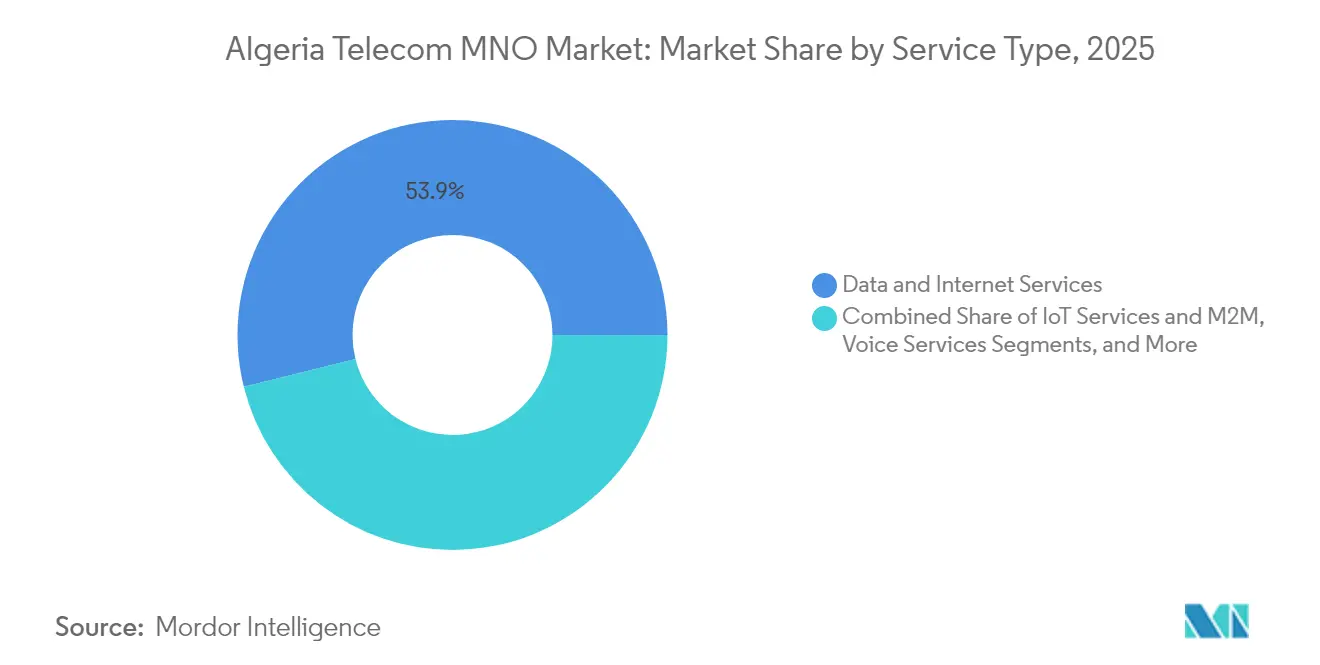

- Par type de service, les données et l'internet ont capté 53,86 % de la part de marché des MNO des télécommunications en Algérie en 2025, tandis que l'IoT et le M2M progressent à un CAGR de 1,86 % jusqu'en 2031.

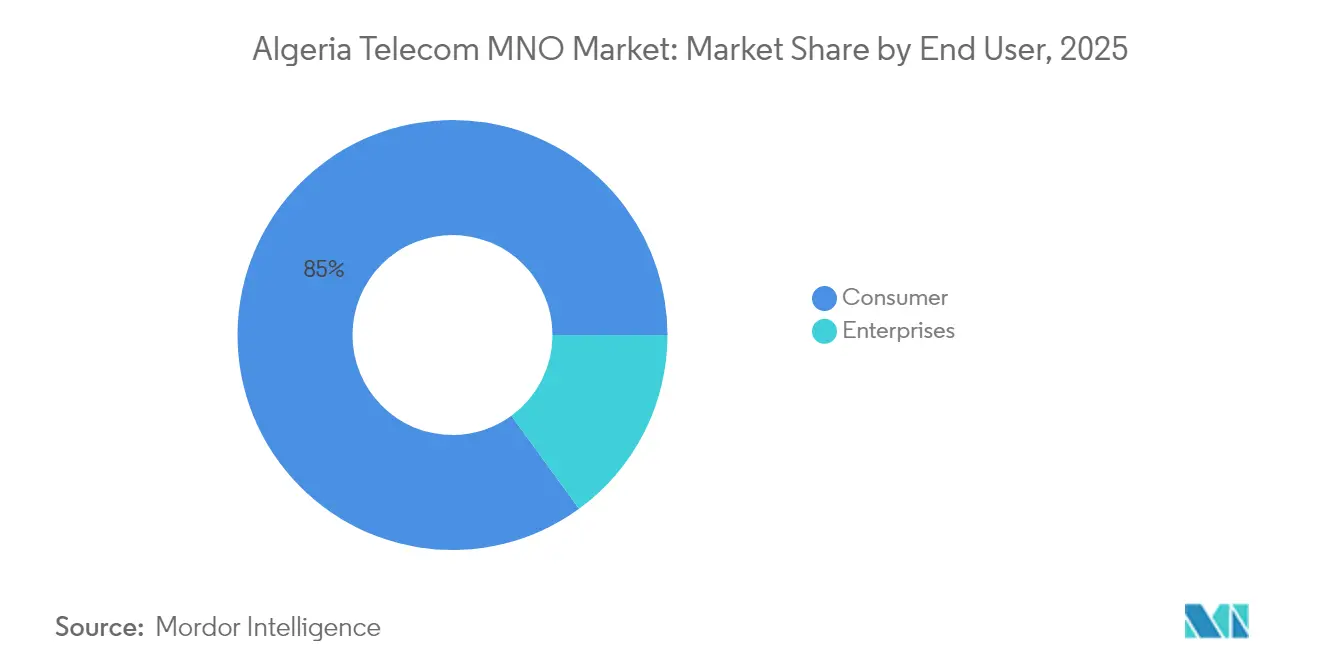

- Par utilisateur final, le segment des consommateurs représentait 85,02 % de la taille du marché algérien des MNO des télécommunications en 2025 ; le segment des entreprises devrait croître à un CAGR de 2,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché algérien des MNO des télécommunications

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'utilisation des données mobiles portée par les smartphones 4G abordables | +0.8% | National, gains précoces à Alger, Oran, Constantine | Moyen terme (2 à 4 ans) |

| Déploiement du FTTH piloté par l'État et projets de dorsale fibre en gros | +0.4% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Prochaines enchères de spectre 5G débloquant le potentiel d'accès sans fil fixe pour les entreprises | +0.3% | National, focus initial sur les grandes villes | Moyen terme (2 à 4 ans) |

| Numérisation rapide des services publics et des écosystèmes de paiement mobile | +0.2% | National, administration publique et secteur bancaire | Court terme (≤ 2 ans) |

| Corridors de fibre transfrontaliers ouvrant de nouveaux flux de revenus en gros | +0.1% | Régions frontalières, passerelles internationales | Long terme (≥ 4 ans) |

| Demande croissante d'IoT liée à la télémétrie pétrolière et gazière dans les champs sahariens | +0.1% | Sud de l'Algérie, bassins pétroliers et gaziers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'utilisation des données mobiles portée par les smartphones 4G abordables

Le trafic de données mobiles éclipse les volumes de voix et de SMS car les prix des appareils ont baissé et les forfaits de données prépayés font l'objet d'une promotion agressive. Les opérateurs font état de programmes de densification du réseau qui privilégient le réaménagement du spectre à 1 800 MHz et 2 100 MHz pour absorber la hausse. Les 54,8 millions de connexions mobiles enregistrées en 2025 dépassent largement la population, ce qui indique un comportement multi-SIM façonné par les promotions et les variations de qualité de réseau. La monétisation reste en retard par rapport à l'utilisation car les comptes prépayés dominent et le revenu moyen par utilisateur (ARPU) reste sous pression. Néanmoins, une consommation de données plus élevée incite les opérateurs à accélérer les partenariats de contenu et à introduire des plans de qualité de service à plusieurs niveaux pour protéger la rentabilité. [1] Rami Ammari, « Rapport sur l'expérience du réseau mobile en Algérie », Opensignal, OPENSIGNAL.COM

Déploiement du FTTH piloté par l'État et projets de dorsale fibre en gros

Avec 1,8 million d'abonnés à la fibre, l'Algérie affiche la plus grande base FTTH d'Afrique du Nord et propose des vitesses résidentielles allant jusqu'à 1,2 Gbps, les plus rapides d'Afrique. La dorsale en gros d'Algeria Telecom relie les capitales provinciales, soutient les anneaux métropolitains et réduit les goulets d'étranglement du dernier kilomètre pour les fournisseurs d'accès à internet privés. La migration des lignes cuivre vers la fibre réduit le taux de résiliation et permet la vente incitative vers des paliers de vitesse supérieurs. Cependant, le contrôle de l'État sur le transport en amont préserve un pouvoir de fixation des prix qui décourage la croissance des centres de données neutres, maintenant les coûts de transit domestique élevés et ralentissant l'écosystème des services numériques.

Prochaines enchères de spectre 5G débloquant le potentiel d'accès sans fil fixe pour les entreprises

L'ARPCE a ouvert les enchères en juin 2025 pour les bandes 3,5 GHz et 26 GHz, en structurant les licences pour favoriser des engagements de lancement de services rapides. [2]« Avis de licences de communications mobiles publiques », Autorité de Régulation de la Poste et des Communications Électroniques, ARPCE.DZLes pilotes de Djezzy et Ooredoo se concentrent sur les déploiements de type campus, l'IoT industriel et l'accès sans fil fixe dans les parcs d'affaires. Néanmoins, les frais de spectre élevés et les pénuries de devises fortes compliquent l'approvisionnement en réseaux d'accès radio, de sorte qu'une 5G grand public à grande échelle est peu probable avant 2027. L'adoption précoce dépendra de la demande des entreprises en matière de connectivité à faible latence dans les secteurs de la fabrication, de la logistique et des corridors énergétiques.

Numérisation rapide des services publics et des écosystèmes de paiement mobile

Les portails d'e-gouvernement, les paiements électroniques de services publics et la numérisation des salaires augmentent les volumes de transactions sur les portefeuilles mobiles. L'incitation d'Algeria Telecom qui crédite jusqu'à 30 jours de données gratuites pour le paiement électronique des recharges internet illustre la manière dont les opérateurs télécoms s'alignent sur les objectifs politiques pour élargir l'adoption du paiement sans espèces. Les partenariats avec les fintechs et les banques créent des offres groupées combinant connectivité, paiements et services d'identité, ancrant les réseaux de télécommunications comme épine dorsale de la numérisation nationale.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fort contrôle de l'État et incertitude réglementaire pour les investisseurs privés | -0.8% | National, notamment les segments à forte intensité capitalistique | Long terme (≥ 4 ans) |

| Limites de convertibilité des devises faisant grimper le CAPEX des équipements réseau | -0.4% | National, approvisionnement en équipements réseau | Moyen terme (2 à 4 ans) |

| Volatilité de l'alimentation électrique au diesel impactant les tours rurales | -0.2% | Régions rurales et éloignées | Court terme (≤ 2 ans) |

| Pénurie de centres de données neutres faisant grimper les coûts de transport en amont domestique | -0.2% | Zones d'entreprises urbaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fort contrôle de l'État et incertitude réglementaire pour les investisseurs privés

La propriété dominante des actifs de dorsale par Mobilis et Algeria Telecom, associée à des délais d'octroi de licences opaques, alimente la prudence des investisseurs. La nationalisation de Djezzy en 2022 a cristallisé la perception que les capitaux propres étrangers peuvent être dilués, entraînant des primes sur le coût du capital et réduisant l'appétit pour les projets en zone vierge. Les retards dans les autorisations de passage et les conditions variables des exonérations fiscales compliquent davantage la planification des activités, entraînant des déploiements plus lents et moins de lancements de services innovants. [3]Ben Roberts, « Attractivité du marché des télécommunications en Algérie », Capacity Media, CAPACITYMEDIA.COM

Limites de convertibilité des devises faisant grimper le CAPEX des équipements réseau

Le régime de change administré de l'Algérie exige des approbations de la banque centrale pour les achats en devises fortes, allongeant les cycles d'approvisionnement pour les équipements radio 4G et 5G. Les fournisseurs exigent des conditions en euros ou en dollars américains, et les fenêtres de conversion introduisent un risque de calendrier qui pousse le CAPEX global à la hausse. L'effet se répercute sur toute la chaîne d'approvisionnement, ralentissant les mises à niveau de la couverture nationale et prolongeant la dépendance aux générateurs diesel dans les sites ruraux. Les investissements reportés aggravent la congestion dans les cellules à fort trafic et creusent la fracture numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les données et l'internet dominent le mix de revenus

Les services de données et d'internet ont généré 53,86 % du chiffre d'affaires total en 2025, signalant leur rôle de principal moteur de valeur du marché algérien des MNO des télécommunications. En termes monétaires, le segment a capté environ 1,44 milliard USD, renforçant son statut d'ancre pour la croissance future. L'IoT et le M2M contribuent à une part modeste mais en expansion, soutenue par la télémétrie industrielle dans les champs d'hydrocarbures et les premières preuves de concept de villes intelligentes. Les revenus de la voix et de la messagerie sont en déclin car les applications par contournement cannibalisent l'utilisation traditionnelle. La taille du marché algérien des MNO des télécommunications pour les services de données est appelée à progresser davantage à mesure que l'accès sans fil fixe 5G émerge dans les parcs d'entreprises et que la fibre le long de la côte distribue le trafic IP plus efficacement. La concurrence par les prix pourrait toutefois comprimer les marges, obligeant les opérateurs à regrouper le stockage en nuage, la cybersécurité et la diffusion de contenu pour augmenter la dépense moyenne par compte.

La dynamique historique entre 2019 et 2024 était ancrée dans l'adoption de la 4G, mais la saturation dans les trois plus grandes métropoles modère la courbe prospective. Les opérateurs poursuivent donc des sources de revenus adjacentes telles que la location de fibre en gros et l'hébergement en périphérie de nuage — des services qui exploitent les actifs de dorsale existants. L'accent réglementaire sur l'efficacité du spectre impose des investissements continus dans l'agrégation de porteuses, les petites cellules et la résilience du transport IP. La part de marché des MNO des télécommunications en Algérie associée aux services de données dépassera vraisemblablement 60,00 % d'ici 2031, mais la rentabilité dépendra d'une gestion rigoureuse des coûts et de portefeuilles de services diversifiés.

Par utilisateur final : le segment des consommateurs reste central, les entreprises gagnent en dynamisme

Les consommateurs ont généré 85,02 % des revenus en 2025, portés par les forfaits de données prépayés et les cycles de résiliation liés aux promotions. L'ARPU consommateur mixte se situe dans la fourchette basse des unités en USD, de sorte que le volume, et non la tarification, soutient la performance du chiffre d'affaires. La part des entreprises est plus modeste mais progresse à un CAGR de 2,46 % à mesure que les PME, les ministères et les grandes entreprises pétrolières et gazières migrent vers des solutions VPN, SD-WAN et IoT géré. La taille du marché algérien des MNO des télécommunications pour la connectivité des entreprises devrait ajouter 73 millions USD d'ici 2031, à mesure que les secteurs industriels adoptent des réseaux LTE privés et que l'e-gouvernement exige des liaisons résilientes et sécurisées.

Les opérateurs se différencient par des accords de niveau de service, l'hébergement en nuage local et des certifications de sécurité alignées sur les règles nationales de souveraineté des données. La convergence fixe-mobile groupée est attrayante pour les organismes du secteur public, simplifiant les achats sous une seule facture. Le secteur des MNO des télécommunications en Algérie utilise ces contrats d'entreprise pour stabiliser les flux de trésorerie et atténuer la volatilité du prépayé, mais l'exécution nécessite un soutien terrain continu et des compétences d'intégration qui sont encore en cours de maturation au sein des effectifs locaux.

Analyse géographique

Les dynamiques régionales révèlent un clivage nord-sud, Alger, Oran et Constantine représentant la majorité des abonnements à la fibre et près des deux tiers du trafic de données LTE. Ces pôles urbains bénéficient de grilles de sites cellulaires denses et de plusieurs anneaux de fibre qui garantissent une faible latence et un débit constant. Les wilayas rurales s'appuient sur des macro-sites alimentés au diesel, et les pannes dues aux intempéries restent fréquentes. Le haut débit par satellite complète la couverture, notamment après le renouvellement en 2024 de la licence Ku-band de Djezzy, ajoutant de la résilience pour les écoles et les cliniques éloignées.

Les provinces côtières bénéficieront en premier du câble sous-marin Medusa, dont l'activation est prévue en 2026, réduisant considérablement les coûts de transit en gros et améliorant la redondance sur les routes à destination de l'Europe. Les corridors commerciaux intérieurs vers la Tunisie, le Niger et la Mauritanie devraient bénéficier d'une fibre transfrontalière qui soutient les pôles logistiques régionaux du gouvernement. À mesure que ces dorsales se densifient, le marché algérien des MNO des télécommunications élargira son segment adressable en gros, ouvrant des voies pour la revente de bande passante, la colocation de tours et les services d'interconnexion.

L'agenda d'équité régionale de l'État impose des contributions au fonds de service universel qui subventionnent les déploiements LTE dans les communautés des hauts plateaux et du Sahara. Si les indicateurs clés de performance de couverture sont atteints, le débit reste en deçà des références urbaines, maintenant la fracture numérique. Combler cet écart reste central pour la durabilité à long terme du marché et pour libérer la demande latente d'applications d'éducation, de santé et d'agritech basées sur le nuage.

Paysage concurrentiel

Le marché algérien des MNO des télécommunications est une arène à trois acteurs serrés dans laquelle Mobilis, Djezzy et Ooredoo détiennent collectivement 100 % des abonnements. Mobilis tire parti de son affiliation à l'État pour sécuriser le spectre, le transport en amont et les subventions de service universel, ce qui lui confère une part d'abonnés de 43,61 %. Djezzy détient 30,84 %, bénéficiant d'une forte présence urbaine et d'un leadership précoce en 4G, malgré les contraintes sur la propriété étrangère. Ooredoo se place en troisième position avec 25,55 %, mais affiche une marge d'EBITDA de 40 %, indiquant une maîtrise rigoureuse des coûts et une utilisation efficace du spectre.

La concurrence par les prix se concentre sur les forfaits de données prépayés, mais la différenciation repose de plus en plus sur la qualité du réseau et les empreintes de fibre. La dorsale WDM 400G d'Algeria Telecom, déployée avec Huawei en juillet 2025, fournit une capacité nationale qui soutient Mobilis ainsi que les clients en gros. Le déploiement de l'eSIM par Djezzy simplifie l'intégration numérique et s'aligne sur son focus sur les jeunes et les clients entreprises. L'adoption par Ooredoo d'un pare-feu SMS d'Infobip réduit les fuites par routes grises et augmente les revenus de messagerie d'application à personne.

Les barrières à l'entrée restent prohibitives car les frais de licence, les coûts du spectre et une préférence pour la propriété étatique découragent les nouveaux réseaux d'accès radio. Les perturbateurs potentiels devraient émerger plutôt des alliances fintech, des plateformes de contenu et des sociétés de tours à hôte neutre qui monétisent l'infrastructure sans statut MNO complet. Le marché algérien des MNO des télécommunications équilibre donc entre les efficiences issues de la consolidation et le potentiel d'innovation lié à l'ouverture de niches sélectives à des prestataires de services spécialisés.

Leaders du secteur des MNO des télécommunications en Algérie

Mobilis

Djezzy Algeria

Ooredoo Algeria

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Algeria Telecom a achevé une dorsale nationale WDM 400G en partenariat avec Huawei, renforçant la capacité nationale et soutenant des services haut débit à plus grande vitesse.

- Juin 2025 : L'ARPCE a lancé l'octroi de licences de spectre 5G, invitant les offres pour les réseaux de communications mobiles publiques.

- Mars 2025 : Ooredoo Algeria a étendu son réseau de fibre de 1 400 km et activé 740 nouveaux sites.

- Janvier 2025 : Djezzy a renouvelé sa licence de télécommunications par satellite, maintenant les services de connectivité rurale.

Périmètre du rapport sur le marché algérien des MNO des télécommunications

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. Le marché algérien des MNO des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV. Plusieurs facteurs, dont une demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications.

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché algérien des MNO des télécommunications en 2026 ?

Le secteur est évalué à 2,73 milliards USD en 2026 et devrait croître pour atteindre 2,97 milliards USD d'ici 2031.

Quel type de service génère le plus de revenus ?

Les services de données et d'internet génèrent 53,86 % des revenus, reflétant le virage de l'Algérie vers l'utilisation du haut débit.

Quel est l'opérateur mobile leader ?

Mobilis est en tête avec une part d'abonnés de 43,61 %, tirant parti d'une couverture rurale étendue et du soutien de l'État.

Quel est le segment à la croissance la plus rapide ?

Les services IoT et M2M affichent le CAGR le plus élevé à 1,86 %, portés par la télémétrie pétrolière et gazière et les premiers pilotes de villes intelligentes.

Quand la 5G sera-t-elle lancée commercialement ?

L'octroi de licences de spectre a débuté en juin 2025, avec des déploiements d'accès sans fil fixe axés sur les entreprises attendus d'ici 2027.

Quel est l'impact du câble Medusa sur le marché ?

Une fois opérationnel en 2026, le câble réduira les coûts de transit international et améliorera la latence sur les routes à destination de l'Europe, bénéficiant aux services de bande passante en gros.

Dernière mise à jour de la page le: