Taille et part du marché MNO des télécommunications de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.07 Milliards de dollars |

| Taille du Marché (2026) | 14.6 Milliards de dollars |

| Taille du Marché (2031) | 17.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

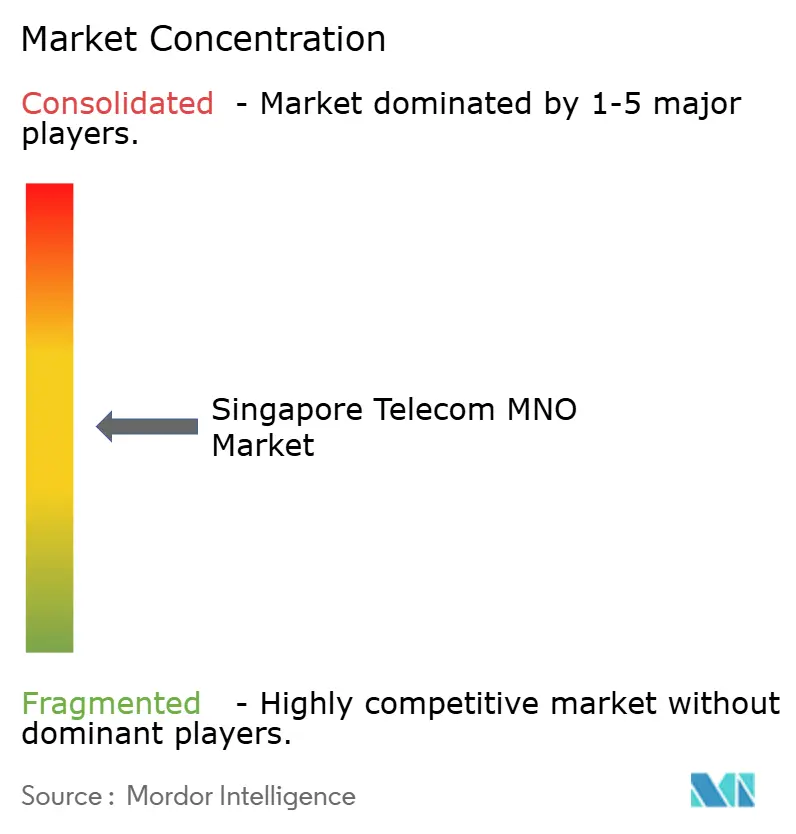

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications de Singapour par Mordor Intelligence

La taille du marché MNO des télécommunications de Singapour devrait croître de 14,07 milliards USD en 2025 à 14,6 milliards USD en 2026 et est prévue pour atteindre 17,58 milliards USD d'ici 2031 à un TCAC de 3,78 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait progresser de 10,09 millions d'unités en 2025 à 11,69 millions d'unités d'ici 2030, à un TCAC inférieur à 2,98 % au cours de la période de prévision (2025-2030). Cette trajectoire régulière reflète des investissements résilients dans les infrastructures, une couverture 5G autonome à l'échelle nationale et des initiatives publiques agressives axées sur le cloud qui stimulent conjointement la demande des entreprises tout en soutenant les mises à niveau premium des consommateurs. Le taux de pénétration de la fibre dans les foyers est de 100 %, permettant aux opérateurs de regrouper le haut débit de classe gigabit avec les niveaux mobiles 5G, ce qui à son tour soutient une consommation mensuelle moyenne de données mobiles supérieure à 50 Go. L'intensification de la numérisation au sein du gouvernement et de l'industrie stimule la demande de connectivité sécurisée à haute capacité, et les opérateurs répondent avec des produits de découpage réseau pour les charges de travail critiques et des offres groupées de cybersécurité basées sur l'IA. La tension concurrentielle, alimentée par l'entrée de Simba et de plus de dix MVNO, a fait chuter les prix des données au niveau le plus bas en Asie du Sud-Est, mais des cycles de dépenses d'investissement prudents et de nouveaux flux de revenus d'entreprise contribuent à maintenir les marges. Les pilotes de réseaux privés maritimes et portuaires, ainsi que les déploiements cloud-edge financés de manière agressive, positionnent le marché MNO des télécommunications de Singapour comme une vitrine régionale pour les cas d'usage industriels de la 5G.

Points clés du rapport

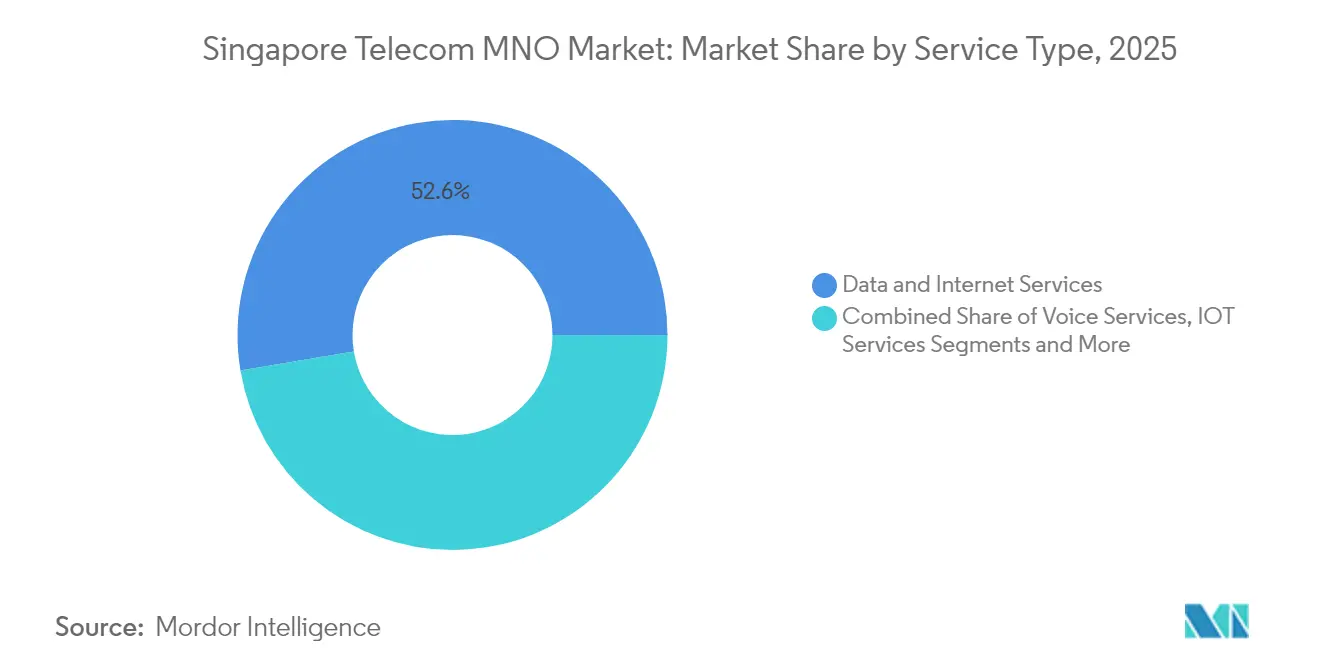

- Par type de service, les services de données ont dominé avec 52,64 % de la part de marché MNO des télécommunications de Singapour en 2025 ; les services IoT devraient se développer à un TCAC de 3,94 % jusqu'en 2031.

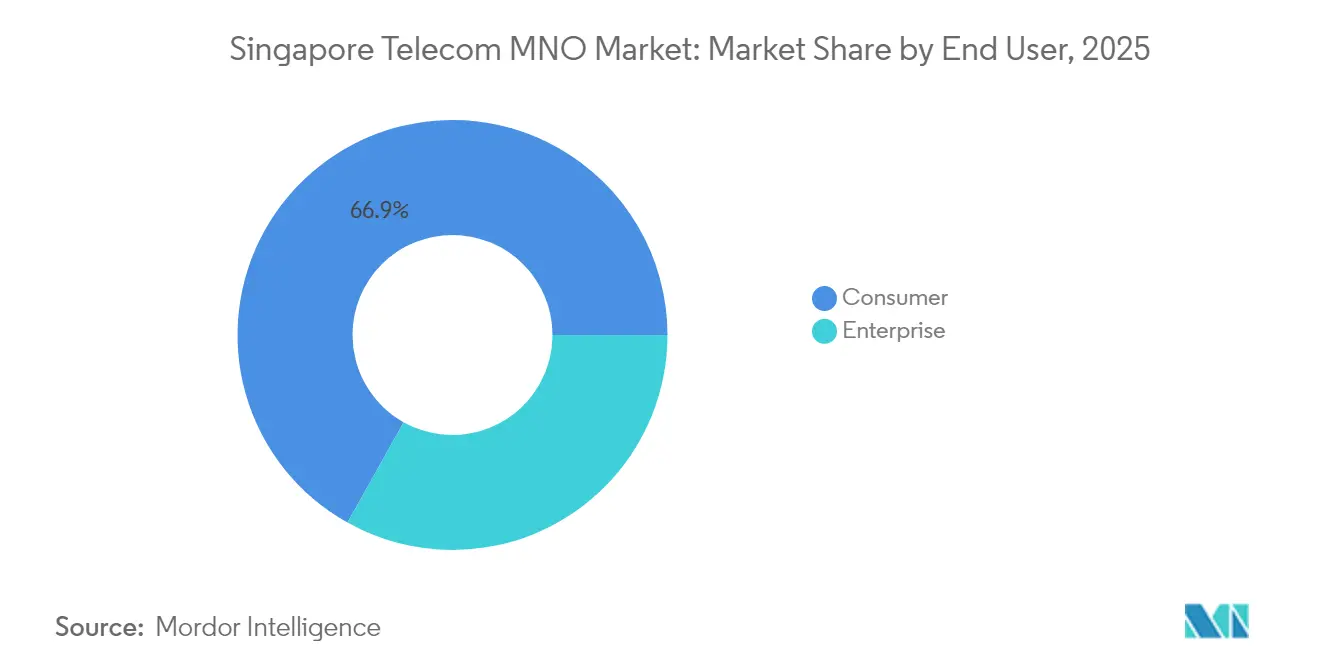

- Par utilisateur final, le segment consommateurs a capté une part de 66,88 % de la taille du marché MNO des télécommunications de Singapour en 2025, tandis que les utilisateurs entreprises devraient progresser à un TCAC de 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications de Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement 5G autonome à l'échelle nationale avec découpage réseau | +1.2% | National | Moyen terme (2-4 ans) |

| Initiatives publiques axées sur le numérique en premier et migration vers le cloud | +0.8% | National | Court terme (≤ 2 ans) |

| Saturation complète de la fibre jusqu'au domicile permettant des mises à niveau à 10 Gbps | +0.6% | National | Court terme (≤ 2 ans) |

| Hausse de la consommation de données mobiles par habitant (>50 Go par mois) | +0.7% | National | Moyen terme (2-4 ans) |

| Pilotes de réseaux privés maritimes et portuaires pour la 5G industrielle | +0.3% | Tuas, Changi | Long terme (≥ 4 ans) |

| "Voies prioritaires" de découpage réseau 5G pour les utilisateurs de jeux vidéo et de technologies financières | +0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement 5G autonome à l'échelle nationale avec découpage réseau

Singapour est devenu le premier pays à couvrir toutes les zones peuplées avec la 5G autonome en 2025, offrant aux opérateurs la liberté architecturale d'allouer des tranches dédiées au trafic sensible à la latence. La couche 700 MHz de Singtel a amélioré la couverture intérieure de 40 % tout en permettant des tranches IoT à ultra-faible bande passante ne coûtant qu'une fraction des forfaits mobiles ordinaires, élargissant les cas d'usage entreprise adressables. Le découpage réseau sous-tend également les offres groupées premium « 5G+ » pour les consommateurs qui garantissent la bande passante aux heures de pointe, générant une hausse de 23 % de l'ARPU parmi les premiers adoptants en 2025

Initiatives publiques axées sur le numérique en premier et migration vers le cloud

Plus de 80 % des systèmes gouvernementaux éligibles fonctionnaient sur le cloud commercial fin 2024, une étape qui a immédiatement multiplié la demande de connectivité sécurisée de la part des agences et de leurs fournisseurs. Le Cadre de responsabilité partagée lancé en décembre 2024 contraint en outre les institutions financières à co-innover avec les opérateurs de télécommunications sur les défenses anti-hameçonnage, générant de nouveaux revenus liés à la messagerie et à la sécurité des API motivés par la conformité.

Saturation complète de la fibre jusqu'au domicile permettant des mises à niveau à 10 Gbps

La couverture FTTH à l'échelle nationale permet une monétisation rapide des mises à niveau de vitesse. Le régulateur a alloué 100 millions SGD pour déployer le service résidentiel à 10 Gbps vers 500 000 foyers d'ici 2028, permettant aux opérateurs de concevoir des niveaux amont symétriques très prisés des créateurs de contenu et des joueurs en cloud. Les offres groupées convergentes incluent désormais des suites de cybersécurité et des quotas mobiles illimités, réduisant le taux de désabonnement de 18 % d'une année sur l'autre pour les principaux fournisseurs d'accès à Internet en 2025

Hausse de la consommation de données mobiles par habitant (>50 Go par mois)

Les Singapouriens passent 6 heures 33 minutes en ligne par jour et ouvrent Telegram 237 fois par mois, des statistiques qui mettent à rude épreuve les réseaux radio mais valident les stratégies de monétisation des données illimitées. Entre 2017 et 2025, le prix effectif par Go est passé de 4 SGD à moins de 0,10 SGD, mais des offres de données plus importantes et des niveaux 5G premium compensent désormais l'érosion de l'ARPU de référence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hyper-concurrence des MVNO et de Simba | -0.9% | National | Court terme (≤ 2 ans) |

| Substitution OTT des revenus voix/SMS et Pay-TV | -0.6% | National | Moyen terme (2-4 ans) |

| Coûts élevés de renouvellement de spectre et d'énergie | -0.4% | National | Moyen terme (2-4 ans) |

| Taille domestique limitée pour les investissements capex-intensifs en 5G autonome | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hyper-concurrence des MVNO et de Simba

Le forfait 10 SGD pour 50 Go de Simba a réancré les attentes des consommateurs en matière de prix et a aidé le quatrième opérateur à dépasser 10 % de part d'abonnés d'ici 2024. Avec plus de dix MVNO ciblant des micro-segments, le taux de désabonnement a dépassé 1,7 % par mois, limitant la capacité de tout fournisseur à augmenter les prix catalogue malgré la hausse des coûts énergétiques liés à l'accès radio.

Substitution OTT des revenus voix/SMS et Pay-TV

Les revenus vocaux ont diminué de 80 % et les revenus SMS de 94 % à l'échelle mondiale au cours de la dernière décennie, car WhatsApp, Telegram et les plateformes de streaming ont déplacé les services traditionnels. À Singapour, les bases de la télévision payante ont chuté de 40 % chez StarHub et de 10 % chez Singtel entre 2015 et 2024, faisant des partenariats de contenu et de l'offre groupée haut débit les seuls outils de fidélisation viables pour la vidéo traditionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données dominent tandis que l'IoT s'accélère

Les produits de données représentaient 52,64 % de la part de marché MNO des télécommunications de Singapour en 2025, reflétant l'adoption omniprésente du haut débit mobile et un accès à la fibre dans 100 % des foyers. L'IoT et le M2M ont affiché le TCAC le plus élevé à 3,94 %, alimenté par des pilotes d'usines intelligentes et des réseaux de capteurs urbains qui exigent une connectivité ultra-fiable à faible latence. La voix représentait 19,74 % mais accusait un retard de croissance en raison de la persistance de l'érosion par les services OTT. Les services OTT et PayTV représentaient 10,08 %, modestement soutenus par les offres groupées de streaming. D'autres services à valeur ajoutée, notamment la sécurité gérée et le GPU-as-a-Service, ont progressé à 3,88 % à mesure que les opérateurs diversifiaient leurs revenus. Cette diversité souligne comment la taille du marché MNO des télécommunications de Singapour suit de plus en plus les budgets de transformation numérique des entreprises plutôt que les tendances traditionnelles de la voix grand public.

La configuration concurrentielle encourage la convergence. Les opérateurs proposent des forfaits SIM-only avec données illimitées associés à un haut débit domicile de 2 Gbps et au stockage cloud à des tarifs équivalents aux offres individuelles de 2019, portant les taux de souscription multi-produits au-delà de 65 %. Les cas d'usage 5G industriels, des véhicules à guidage automatique au port de Tuas aux contrôles d'aéronefs assistés par réalité augmentée à Changi, devraient injecter 340 millions USD de revenus de services supplémentaires d'ici 2031, renforçant la mutation structurelle vers des services de plateforme à haute marge.

Par utilisateur final : la dynamique entreprises dépasse la saturation du segment consommateurs

Les clients entreprises représentaient 33,12 % de la valeur 2025 mais affichent le TCAC le plus rapide à 4,12 % jusqu'en 2031. Les mandats gouvernementaux pour les architectures à confiance zéro et les feuilles de route numériques sectorielles stimulent l'adoption du SD-WAN géré, du SASE et des nœuds de calcul en périphérie, fournissant des revenus contractuels récurrents avec des renouvellements triennaux. Le segment entreprises de M1 a progressé de 50 % en glissement annuel en 2024, soutenu par les réseaux privés maritimes et les solutions de centre de contact cloud.

En revanche, la croissance des revenus du segment consommateurs ralentit à 3,58 % en raison des guerres de prix sur les forfaits SIM-only qui cannibalisent les offres groupées traditionnelles. Néanmoins, la base consommateurs maintient une part de 66,88 % de la taille du marché MNO des télécommunications de Singapour, grâce à des cycles de renouvellement d'appareils records et à une adoption rapide de la 5G dépassant 75 % du total des abonnements à mi-2025. La croissance incrémentale provient des voies de données optimisées pour les jeux vidéo et des modules complémentaires de bien-être numérique familial, signalant un glissement des ventes de bande passante pure vers des abonnements à des modes de vie numériques personnalisés.

Analyse géographique

Le territoire compact de 728 km² de Singapour permet une couverture fibre de bout en bout et une 5G à l'échelle de la ville à des économies de densité de population inaccessibles dans des marchés plus grands. Les quartiers d'affaires centraux et les zones résidentielles de grande hauteur accueillent des déploiements de fibre à 10 Gbps premium et des nœuds 5G mmWave répondant aux besoins des créateurs de contenu et des traders en technologie financière nécessitant des vitesses gigabit symétriques. Les corridors industriels occidentaux de Jurong et Tuas abritent les clusters manufacturiers et maritimes du pays ; ici, les déploiements de réseaux privés offrent une latence déterministe pour les grues autonomes et les simulations de jumeaux numériques au port de Tuas, le premier méga-port entièrement automatisé au monde. Les zones orientales autour de l'aéroport de Changi appliquent le découpage réseau 5G à la logistique aéronautique en temps réel, améliorant la ponctualité tout en réduisant les temps de rotation. À l'échelle de l'île, plus de 30 câbles sous-marins aboutissent à Singapour, élevant la cité-État au rang de hub régional de trafic et diversifiant les revenus de gros des opérateurs.

Bien que la population totale adressable ne soit que de 5,9 millions d'habitants, le rôle de la ville comme passerelle numérique vers l'Asie du Sud-Est soutient une demande de bande passante internationale disproportionnée, se traduisant par une dorsale robuste et des locations de centres de données pour les opérateurs historiques. Cependant, la taille domestique limitée oblige également à une discipline des dépenses d'investissement et à des modèles de co-construction ; Singtel et StarHub partagent désormais 3 000 sites 5G, réduisant les doublons et faisant progresser les objectifs de durabilité en abaissant la consommation d'énergie par gigaoctet.

Paysage concurrentiel

Quatre opérateurs disposant d'infrastructures propres — Singtel, StarHub, M1 et Simba — se font concurrence directement, tandis qu'un nombre croissant de MVNO exploite des marques 100 % numériques pour segmenter des micro-marchés à des coûts opérationnels minimaux. Singtel détient environ 44 % des abonnements mobiles, s'appuyant sur des partenariats de contenu régionaux et un leadership précoce en 5G pour défendre un ARPU premium. StarHub se concentre sur les services gérés aux entreprises, réalisant une croissance de 24,8 % des revenus TIC régionaux en 2024 en regroupant SASE et informatique en périphérie. M1 a réorienté ses capitaux vers l'IoT et les réseaux privés maritimes après sa radiation de la cote, remportant trois récompenses nationales pour l'innovation en entreprise. Simba, à l'origine un fournisseur d'accès Internet, a dépassé 10 % de part de marché en 2024 grâce à des tarifs agressifs et un service client entièrement numérique.

Les alliances stratégiques définissent les prochaines feuilles de route : Singtel a rejoint SKT, Deutsche Telekom, e&, et SoftBank pour co-créer une plateforme cloud en périphérie télécom native à l'IA, mutualisant la R&D tout en accélérant l'acquisition de clients multinationaux. StarHub a signé un partenariat low-code avec OutSystems pour réduire le délai de mise sur le marché des applications industrielles, tandis que tous les opérateurs s'alignent sur les essais Open RAN pour limiter la dépendance aux fournisseurs. Des menaces disruptives se profilent de la part des nouveaux entrants satellitaires proposant le haut débit direct vers les appareils et des fournisseurs de cloud hyperscale convoitant les mêmes dépenses des entreprises. Dans ce contexte, les opérateurs misent doublement sur la cybersécurité, l'orchestration IoT et le GPU-as-a-Service pour défendre leur pertinence au-delà des économies de simple transport de bits.

Leaders du secteur MNO des télécommunications de Singapour

Singapore Telecommunications Limited

SIMBA Telecom Pte Ltd

M1 Ltd

MyRepublic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Singtel, en collaboration avec Enterprise Singapore (EnterpriseSG), a dévoilé SPEED, une initiative de formation pionnière destinée aux petites et moyennes entreprises (PME) locales de Singapour. Ce programme complet vise à doter les PME des outils et capacités essentiels pour faire avancer leurs objectifs de durabilité. L'acronyme SPEED résume ses axes principaux : technologies intelligentes (Smart technologies), innovations à finalité (Purpose-driven innovations), capacités renforcées (Enhanced capabilities) et transformation numérique efficace (Effective Digital transformation). Il convient de noter qu'il s'agit de la première initiative de durabilité de ce type lancée par une entreprise de télécommunications à Singapour.

- Février 2025 : Singtel a déployé le spectre 5G à 700 MHz, améliorant la couverture intérieure de 40 %

- Mars 2025 : StarHub s'est associé à OutSystems pour accélérer la livraison d'applications low-code assistées par l'IA

- Juillet 2024 : Le gouvernement singapourien a introduit un identifiant SMS unifié,

gov.sg,

pour toutes ses communications SMS. Cette mesure remplace la pratique précédente où chaque agence disposait de son propre identifiant d'expéditeur distinct, comme LTA, IRAS, CPF, HDB et ICA.

Portée du rapport sur le marché MNO des télécommunications de Singapour

Les télécommunications désignent la transmission d'informations sur de longues distances par le biais de signaux électromagnétiques. L'étude sur le marché MNO des télécommunications de Singapour comprend une analyse approfondie des tendances basée sur la connectivité telle que les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Le marché MNO des télécommunications de Singapour est segmenté par services (services vocaux, données et messagerie, services à valeur ajoutée (SVA), services IoT et autres services) et par utilisateur final (entreprises B2B et clients grand public (B2C)). L'impact des tendances macroéconomiques sur le marché est également couvert dans le cadre de l'étude. En outre, la perturbation des facteurs affectant l'évolution du marché dans un avenir proche, tels que les moteurs et les freins, a été couverte dans l'étude. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (SVA, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (SVA, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché MNO des télécommunications de Singapour ?

Il était valorisé à 14,6 milliards USD en 2026 et devrait atteindre 17,58 milliards USD d'ici 2031.

À quelle vitesse le secteur croît-il jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 3,78 % durant la période 2026-2031.

Quelle catégorie de service détient la plus grande part ?

Les services de données représentaient 52,64 % des revenus de 2025.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les clients entreprises devraient croître à un TCAC de 4,12 %, dépassant la croissance des consommateurs.

Comment le découpage réseau 5G influencera-t-il les revenus ?

Le découpage réseau permet des services premium à plusieurs niveaux pour l'industrie et les jeux vidéo, ajoutant 1,2 point de pourcentage prévu au TCAC global.

Dernière mise à jour de la page le: