Taille et part du marché de l'hébergement étudiant en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

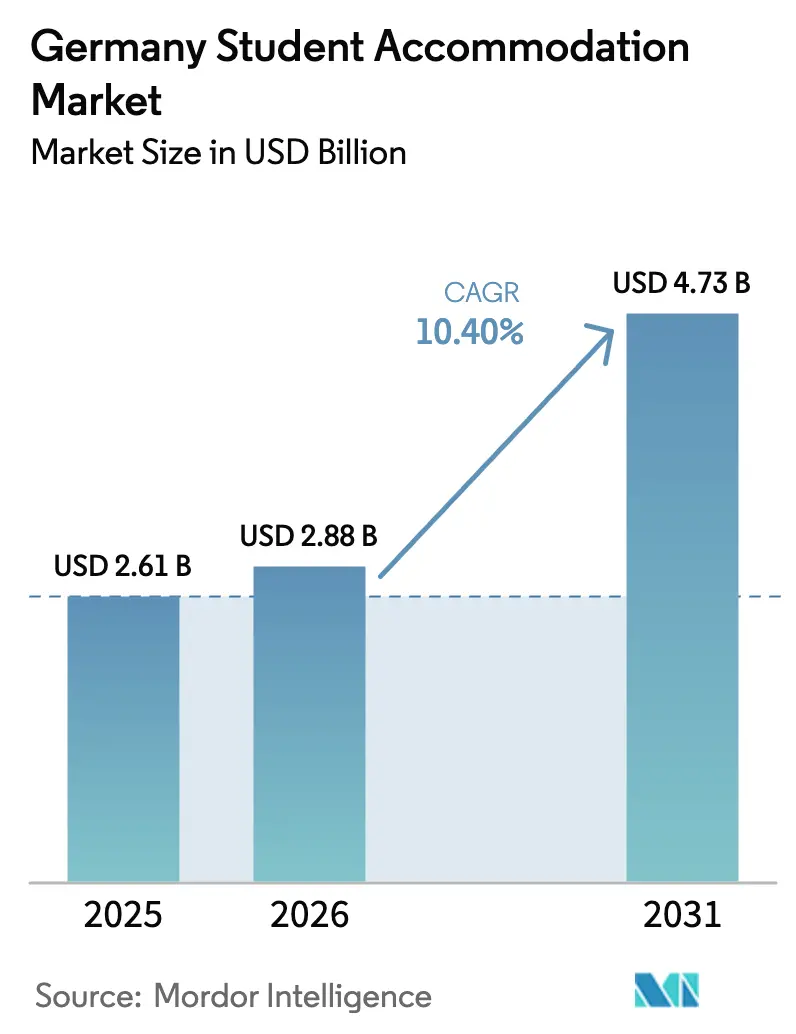

| Taille du marché de l'année de base (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 4.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement étudiant en Allemagne par Mordor Intelligence

La taille du marché de l'hébergement étudiant en Allemagne devrait croître de 2,61 milliards USD en 2025 à 2,88 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031, à un TCAC de 10,4 % sur la période 2026-2031. Les investisseurs perçoivent la résilience de cette classe d'actifs en raison du rebond marqué des inscriptions internationales, d'une demande intérieure stable et de programmes de financement fédéraux qui ont préservé les pipelines d'offre malgré des difficultés dans la construction. Les hébergements étudiants construits à cet effet (PBSA) continuent de remplacer les résidences universitaires traditionnelles, les étudiants privilégiant des équipements tels que la connectivité haut débit, les chambres meublées et les baux flexibles adaptés aux routines d'apprentissage hybride. L'afflux record de 380 000 étudiants internationaux en 2024 a resserré les taux de vacance autour des grandes universités, conférant aux opérateurs gérés de manière professionnelle un pouvoir de fixation des prix significatif durant les mois de rentrée. Parallèlement, l'adoption des technologies immobilières (PropTech) a accéléré les cycles de location et réduit les coûts d'acquisition, permettant aux opérateurs d'étendre rapidement leurs portefeuilles dans plusieurs États allemands.

Points clés du rapport

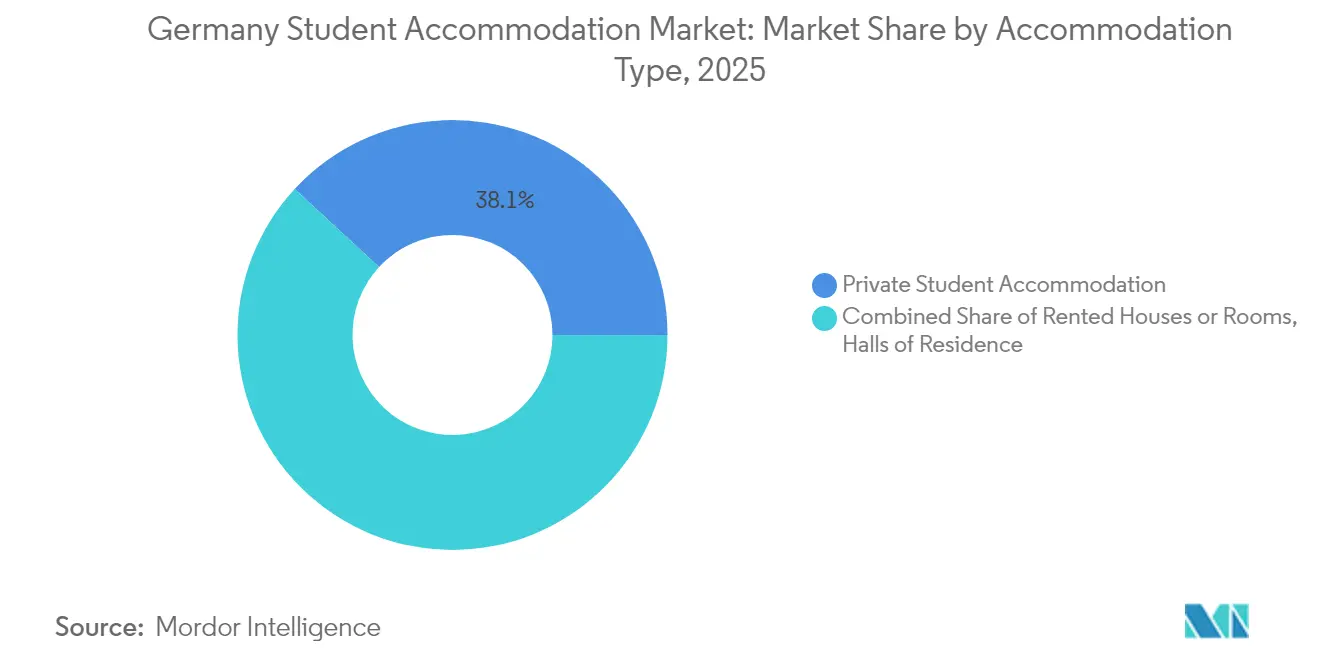

- Par type d'hébergement, l'hébergement étudiant privé est en tête avec une part de marché de 38,12 % du marché de l'hébergement étudiant en Allemagne en 2025 et devrait se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par localisation, les actifs en centre-ville ont capté 54,12 % du marché de l'hébergement étudiant en Allemagne en 2025, tandis que les développements en périphérie devraient afficher un TCAC de 5,74 % jusqu'en 2031.

- Par mode de réservation, les canaux en ligne représentaient 62,05 % du marché de l'hébergement étudiant en Allemagne en 2025 et progresseront à un TCAC de 8,07 % jusqu'en 2031.

- Sur le plan régional, Berlin détenait 19,10 % de la taille du marché de l'hébergement étudiant en Allemagne en 2025 ; la Bavière devrait enregistrer le TCAC le plus rapide, à 6,58 %, d'ici 2031.

- GSA, Uninest et The FIZZ contrôlaient ensemble un peu moins de 15 % des lits au niveau national en 2024, soulignant une opportunité de consolidation parmi les opérateurs du niveau suivant.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hébergement étudiant en Allemagne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des flux d'étudiants internationaux après l'assouplissement post-pandémique | +2.8% | National, concentré à Berlin, Munich, Hambourg | Moyen terme (2 à 4 ans) |

| Appétit croissant des investisseurs pour les classes d'actifs immobiliers alternatifs | +1.9% | National, avec un focus sur les villes de premier rang | Long terme (≥ 4 ans) |

| Initiatives et programmes de financement du logement du gouvernement fédéral | +1.5% | National, avec priorité aux marchés urbains tendus | Moyen terme (2 à 4 ans) |

| Essor des programmes d'études en alternance stimulant la demande hors des pôles universitaires traditionnels | +1.2% | Régional, le plus fort en Bavière, Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Plateformes de paiement de loyer basées sur la chaîne de blocs réduisant le risque d'impayés | +0.8% | National, adoption précoce dans les grandes villes | Court terme (≤ 2 ans) |

| Conversion de bureaux vieillissants en micro-appartements | +0.6% | Centres urbains à fort taux de vacance de bureaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des flux d'étudiants internationaux après l'assouplissement post-pandémique

L'Allemagne a accueilli 380 000 étudiants internationaux en 2024, le chiffre le plus élevé de l'histoire de son enseignement supérieur [1]Source : Staff Reporter, « Record : 380 000 étudiants internationaux choisissent l'Allemagne en 2024 », University World News, universityworldnews.com. Les programmes STIM (sciences, technologie, ingénierie et mathématiques) et de commerce ont capté la majeure partie de cette croissance, saturant l'offre à proximité des universités techniques et des écoles de commerce privées de Berlin et Munich. Seulement 9,4 % des étudiants avaient accès à des résidences universitaires subventionnées, contre 15 % en 1991, de sorte que les nouveaux arrivants se sont tournés vers le marché de l'hébergement étudiant en Allemagne, où les PBSA pouvaient fournir des logements meublés et un soutien bilingue. Les opérateurs ont tiré parti de ce déséquilibre pour augmenter les loyers et maintenir des taux d'occupation élevés, en particulier dans les studios haut de gamme. L'afflux soutenu d'étudiants non ressortissants de l'Union européenne laisse entrevoir une demande durable qui sous-tend une visibilité à long terme des revenus pour les propriétaires d'actifs.

Appétit croissant des investisseurs pour les classes d'actifs immobiliers alternatifs

Les capitaux institutionnels se sont réorientés vers le marché de l'hébergement étudiant en Allemagne après que le télétravail a affaibli les rendements des bureaux et que le commerce électronique a érodé les valeurs du commerce de détail. Les données de CBRE montrent que les qualités défensives des PBSA — pics d'inscriptions contracycliques et baux indexés sur l'inflation — ont mieux protégé les flux de trésorerie que les segments hôtelier ou des appartements avec services. L'acquisition conjointe par GSA, pour 387,52 millions USD (330 millions EUR), avec GIC de Singapour a ajouté près de 3 000 lits allemands, illustrant l'ampleur des capitaux transfrontaliers affluant dans ce secteur. Les allocations importantes accélèrent les regroupements de portefeuilles, professionnalisent la gestion immobilière et compriment les coûts d'exploitation grâce à des achats centralisés. À mesure que la liquidité s'approfondit, les voies de sortie via des introductions en bourse sous forme de REIT (fonds de placement immobilier) ou des cessions à des fonds cœur valideront davantage le statut dominant des PBSA.

Initiatives et programmes de financement du logement du gouvernement fédéral

Le budget 2025 de Berlin a consacré plus de 4,70 milliards USD (4 milliards EUR) par an au logement social et au développement urbain jusqu'en 2029, ainsi que 13,21 milliards USD (11,25 milliards EUR) de subventions provenant du Fonds spécial pour les infrastructures [2]Source : Ministère fédéral des Finances, « Points saillants du budget fédéral 2025 », Bundesministerium der Finanzen, bundesfinanzministerium.de. L'hébergement étudiant bénéficie indirectement de l'amélioration globale des livraisons de logements résidentiels, qui allège la pression sur les terrains urbains rares, et directement grâce à des subventions ciblées pour les résidences de stagiaires. La réforme Wohngeld-Plus (allocation logement majorée) a relevé les allocations d'environ 15 % en 2025, améliorant l'accessibilité financière et réduisant le risque d'impayés pour les opérateurs logeant des étudiants à faibles revenus. Les engagements de capital financent également des projets pilotes de permis numérique qui pourraient réduire de plusieurs mois les délais d'approbation dans les villes à forte demande. Le risque d'exécution demeure, mais l'ampleur du soutien fiscal renforce matériellement la confiance du côté de l'offre à moyen terme.

Essor des programmes d'études en alternance stimulant la demande hors des pôles universitaires traditionnels

Les inscriptions aux programmes d'études en alternance se sont développées rapidement, des entreprises comme Volkswagen, BASF et Mercedes-Benz intégrant la formation professionnelle aux cursus académiques, attirant des étudiants vers des centres industriels au-delà des villes universitaires classiques. Les participants alternent entre campus et lieu de travail, nécessitant des baux flexibles à proximité des usines de fabrication autant que des amphithéâtres. Cette dispersion pousse le marché de l'hébergement étudiant en Allemagne vers des villes secondaires où les prix des terrains sont plus bas et les régimes d'urbanisme plus favorables. Les opérateurs diversifient leurs sources de revenus en équilibrant les actifs de premier rang avec des pôles de croissance dans des villes telles que Wolfsburg, Ludwigshafen et Stuttgart. La demande à long terme semble assurée, car les filières d'études en alternance comblent le déficit de main-d'œuvre qualifiée en Allemagne et bénéficient d'un soutien politique bipartite.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des matériaux de construction comprimant les TRI des projets | -2.1% | National, particulièrement aigu dans les marchés urbains à coût élevé | Court terme (≤ 2 ans) |

| Longs délais d'obtention des permis municipaux | -1.4% | National, particulièrement sévère à Berlin, Munich, Hambourg | Moyen terme (2 à 4 ans) |

| Plateau démographique de la population étudiante nationale | -0.9% | National, compensé par la croissance internationale | Long terme (≥ 4 ans) |

| Opposition NIMBY aux projets de résidences universitaires à haute densité | -0.7% | Centres urbains, en particulier dans les quartiers aisés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des matériaux de construction comprimant les TRI des projets

L'indice des matériaux de construction a atteint 118,9 en 2024 contre 63,1 en 2000, doublant presque les coûts de construction réels en deux décennies. Les équipements spécialisés pour les PBSA, tels que le mobilier résistant au feu et les systèmes d'accès intelligents, résistent aux substitutions, amplifiant la pression sur les coûts. Les permis de construire ont chuté de 24,2 % en glissement annuel en 2024, révélant la réticence des promoteurs face à une économie érodée [3]Source : Bulletin économique, « Les permis de construire en 2024 s'effondrent de 24 % », Destatis, destatis.de. La hausse des taux de la Banque centrale européenne a aggravé la situation en relevant les tests de couverture du service de la dette. À moins que la croissance des prix des matériaux ne se modère ou que des subventions ne compensent la hausse, plusieurs projets planifiés pourraient rester en suspens jusqu'en 2026.

Longs délais d'obtention des permis municipaux

Les délais d'approbation dans des villes telles que Stuttgart s'étendent au-delà de trois ans en raison de la complexité des études environnementales et des recours de voisinage. Les coûts de portage du foncier et des travaux préparatoires érodent la valeur actuelle nette des projets, décourageant les nouveaux entrants sur le marché de l'hébergement étudiant en Allemagne. Les projets pilotes de numérisation visent à standardiser les procédures, mais l'adoption municipale varie considérablement, prolongeant l'incertitude pour les porteurs de projets. Les goulets d'étranglement contraignent l'offre précisément au moment où les inscriptions internationales augmentent, intensifiant les pressions tarifaires sur les stocks existants. Une dématérialisation simplifiée des permis pourrait libérer une capacité de développement latente si la coordination fédérale-étatique s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hébergement : les opérateurs privés restructurent le marché

L'hébergement étudiant privé représentait 38,12 % du marché de l'hébergement étudiant en Allemagne en 2025, dépassant tous les autres formats avec un TCAC prévu de 6,58 % jusqu'en 2031. Des opérateurs tels que GSA, Uninest et The FIZZ déploient des capitaux institutionnels pour construire des actifs PBSA dotés d'espaces de coworking, de salles de cinéma et d'un personnel d'accueil multilingue, attirant aussi bien les locataires nationaux qu'internationaux. La taille du marché de l'hébergement étudiant en Allemagne pour l'offre privée progressera régulièrement, car les résidences universitaires vieillissantes du Studentenwerk souffrent d'un sous-investissement et d'une offre d'équipements limitée. Parallèlement, les chambres louées traditionnelles font face à une compression de l'offre, les petits propriétaires préférant de plus en plus les jeunes actifs aux étudiants de passage. Ce pivot structurel devrait ancrer la domination du secteur privé bien au-delà de l'horizon de prévision.

Les résidences universitaires de second rang contrôlaient une part décroissante en 2024, incapables d'égaler les standards d'expérience que les marques privées établissent désormais. Les contraintes de financement ralentissent les cycles de rénovation, maintenant la superficie moyenne des chambres en deçà des attentes des étudiants et limitant les services numériques tels que les cartes d'accès mobiles. Les maisons louées restent pertinentes dans les villes à faible densité, mais perdent de leur attrait là où les groupes de PBSA à proximité des nœuds de transport améliorent la commodité. Parce que les opérateurs privés peuvent tirer parti des économies d'échelle dans les achats et le marketing, ils capturent des marges même à des niveaux de loyer compétitifs. Ces avantages permettent des regroupements accélérés qui consolident des stocks fragmentés en portefeuilles de marques cohérents.

Par localisation : la prédominance du cœur urbain face au défi périphérique

Les biens en centre-ville détenaient 54,12 % du marché de l'hébergement étudiant en Allemagne en 2025 grâce à leur accessibilité à pied et à leur proximité des amphithéâtres, des loisirs et des transports en commun. Les loyers élevés soutiennent l'intérêt des promoteurs malgré la rareté des terrains et les difficultés d'obtention des permis. Cependant, la taille du marché de l'hébergement étudiant en Allemagne dans les zones périphériques s'étend plus rapidement à un TCAC de 5,74 %, les améliorations des transports réduisant les temps de trajet et les loyers restant abordables pour les étudiants soucieux de leur budget. Les opérateurs adoptent de plus en plus des modèles en étoile où les actifs phares centraux renforcent la visibilité de la marque tandis que les sites suburbains assurent le volume. Cet équilibre protège le rendement à travers les cycles économiques et diversifie l'exposition réglementaire.

La croissance périphérique reflète l'expansion du Ringbahn de Berlin et les améliorations du S-Bahn de Munich, qui améliorent l'accessibilité de quartiers autrefois jugés trop éloignés. Les coûts de constitution de réserves foncières chutent considérablement en dehors des zones de premier choix, améliorant l'économie de la construction en vue d'une détention patrimoniale, même dans un contexte d'inflation des matériaux. Les étudiants apprécient les surfaces de chambres plus grandes et les quartiers plus calmes, compensant les temps de trajet plus longs. Alors que l'apprentissage hybride réduit la présence sur le campus, la proximité quotidienne devient moins critique, validant davantage les emplacements périphériques. Les investisseurs souscrivent donc à des portefeuilles mixtes alliant prestige en quartier central des affaires et scalabilité en périphérie.

Par type de loyer : le modèle de loyer total gagne du terrain

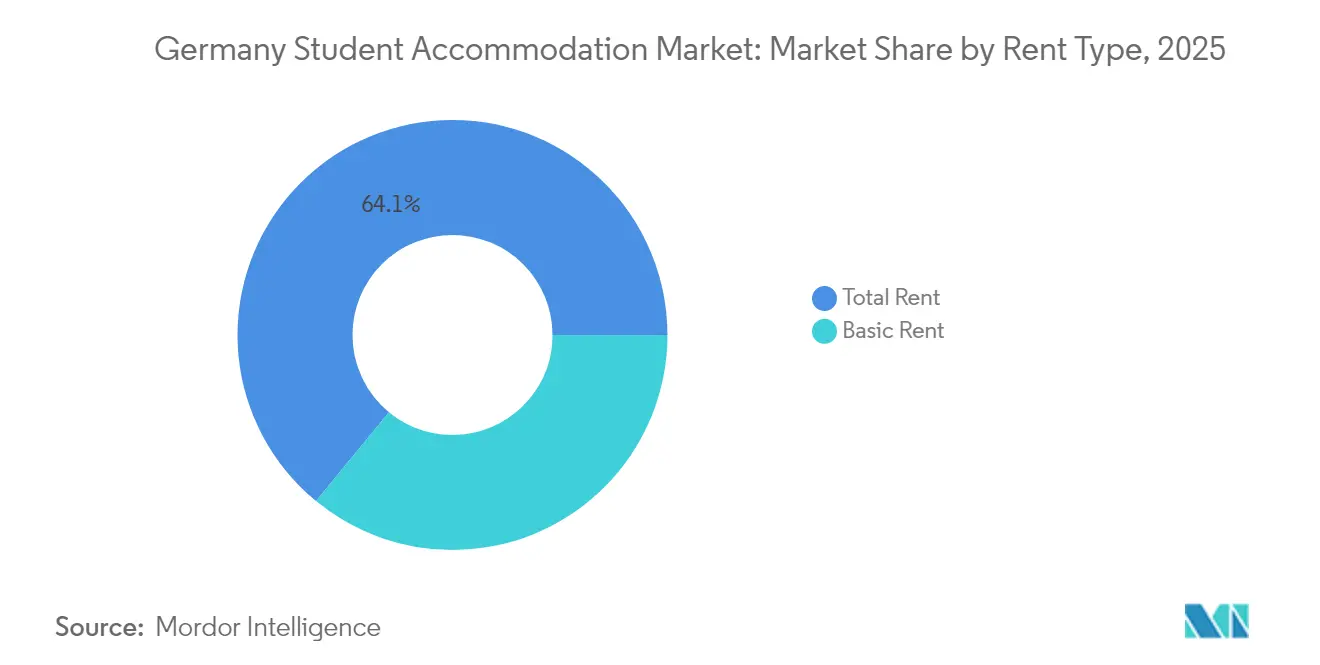

Les formules de loyer total couvraient 64,05 % des contrats en 2025, incluant les charges, le Wi-Fi et parfois le mobilier, ce qui simplifie la gestion du budget pour les locataires peu familiers avec la complexité de la facturation allemande. La taille du marché de l'hébergement étudiant en Allemagne associée aux offres de loyer total continuera de croître à un TCAC de 6,56 %, les préoccupations liées à l'inflation accroissant la demande de certitude sur les coûts. Les opérateurs bénéficient d'une facturation simplifiée et de moins d'arriérés, augmentant le revenu net d'exploitation même après les remises sur les achats groupés de services publics. Les contrats de loyer de base perdurent principalement dans les appartements anciens où les propriétaires n'ont pas la taille suffisante pour agréger les services annexes. À terme, la pression concurrentielle des marques PBSA marginalisera probablement le loyer de base vers de petits segments privés.

La tarification groupée facilite également la vente additionnelle à valeur ajoutée, allant du ménage au vélo en libre-service, ce qui augmente le revenu par lit sans augmenter incontrôlablement le loyer facial. Les tableaux de bord PropTech permettent une surveillance en temps réel de la consommation d'énergie, permettant aux opérateurs d'optimiser la consommation et de maîtriser les coûts. Les étudiants apprécient la transparence et les indicateurs de durabilité, associant les références ESG (environnement, social et gouvernance) à la fidélité à la marque. Dans un contexte d'accent croissant sur un mode de vie respectueux du climat, les modèles tout compris mettant en valeur l'approvisionnement en énergie renouvelable différencieront les offres haut de gamme.

Par mode : les plateformes numériques transforment le comportement de réservation

Les canaux en ligne ont capté 62,05 % des parts en 2025, et leur trajectoire de TCAC à 8,07 % signale une domination accrue à mesure que les cohortes de la génération Z s'appuient sur la recherche prioritairement mobile et la signature de baux à distance. La levée de fonds de HousingAnywhere et ses publications d'indices de loyers illustrent la confiance des investisseurs dans la scalabilité du modèle de plateforme. Les opérations nativement numériques proposent des visites virtuelles à 360 degrés, des mises en relation assistées par intelligence artificielle et une génération instantanée de contrats, réduisant les délais d'inoccupation pour les propriétaires. Les réservations hors ligne persistent principalement pour les résidences universitaires traditionnelles où l'attribution en personne subsiste, mais leur part diminue chaque année. Les paiements numériques intégrés et l'assistance par messagerie instantanée améliorent la satisfaction des utilisateurs et génèrent des données qui alimentent l'amélioration continue des services.

Les outils de diffusion croisée permettent aux opérateurs de publier leurs offres de vacances sur plusieurs places de marché simultanément, améliorant la portée auprès des étudiants internationaux avant même la délivrance du visa. Les alertes personnalisées par notification favorisent la conversion en signalant des baisses de prix ou des correspondances de colocataires alignées sur les profils des utilisateurs. Les tactiques de gamification, telles que les points de fidélité pour les paiements à temps, renforcent davantage la rétention. Alors que les règlements de loyers par chaîne de blocs gagnent en popularité, les écosystèmes en ligne intégreront des modules de contrats intelligents, créant des pipelines de bout en bout sans friction. Les courtiers hors ligne doivent réinventer leurs propositions de valeur ou risquent l'obsolescence dans un secteur de l'hébergement étudiant en Allemagne entièrement numérisé.

Analyse géographique

La part de 19,10 % de Berlin en 2025 souligne son attractivité pour les étudiants du monde entier et les jeunes professionnels en début de carrière. Seuls 5,6 % des étudiants ont obtenu des lits auprès du Studentenwerk, bien en deçà de la moyenne nationale de 9,7 %, intensifiant la concurrence pour les logements privés et poussant les loyers moyens au-dessus de 762,78 USD (650 EUR) par mois. Des liaisons de transport robustes telles que le U-Bahn permettent des expansions vers les arrondissements périphériques sans sacrifier l'accessibilité. Néanmoins, le zonage complexe et les protections du patrimoine ajoutent des délais de plusieurs années ainsi que des coûts de consultation plus élevés qui freinent la nouvelle offre. Les opérateurs doivent donc combiner des réhabilitations de remplissage avec des projets de réaffectation adaptative pour maintenir leur dynamique de croissance.

La taille du marché de l'hébergement étudiant en Allemagne en Bavière progresse rapidement, portée par le loyer mensuel moyen de 704,10 USD (600 EUR) à Munich et par l'afflux constant d'étudiants en STIM attirés par des stages en entreprise dans des sociétés telles que BMW et Siemens. Les déploiements de programmes d'études en alternance dans des villes comme Ingolstadt et Ratisbonne élargissent la demande géographique, distribuant le risque au-delà de la capitale bavaroise. Les incitations de l'État en faveur des bâtiments économes en énergie réduisent les écarts de financement, améliorant la viabilité des projets malgré des coûts fonciers élevés. Les promoteurs s'associent avec les universités pour prélouer des blocs, sécurisant l'occupation avant l'achèvement et soutenant la souscription des dettes. Par conséquent, la Bavière illustre la manière dont la synergie industrie-université-entreprise alimente une croissance durable de l'hébergement.

La Rhénanie-du-Nord-Westphalie et le Bade-Wurtemberg complètent les principaux contributeurs en vertu de leurs universités très fréquentées, de leurs économies diversifiées et de leurs programmes de logement soutenus. L'initiative de logement de 12,33 milliards USD (10,5 milliards EUR) de la Rhénanie-du-Nord-Westphalie soutient les rénovations à Cologne et Düsseldorf qui intègrent des allocations pour étudiants. Le Bade-Wurtemberg s'appuie sur le patrimoine automobile de Stuttgart et le secteur informatique de Karlsruhe pour attirer des candidats en ingénierie nécessitant des hébergements haut de gamme à proximité des centres de recherche. Les deux États expérimentent les permis numériques pour accélérer les projets et réduire les coûts indirects. Ces réformes, si elles sont pleinement mises en œuvre, pourraient libérer des réserves foncières dormantes et modérer l'inflation des loyers. Ensemble, les quatre régions leaders représentent plus de 60 % du total des lits, reflétant la structure polycentrique de l'enseignement supérieur en Allemagne.

Paysage concurrentiel

Le marché de l'hébergement étudiant en Allemagne reste modérément fragmenté, les cinq premiers opérateurs détenant une part significative du marché. GSA et Uninest accélèrent leur croissance par des acquisitions et des accords de financement anticipé qui sécurisent les inventaires de pipeline avant le début de la construction. Youniq et SMARTments Student s'appuient sur une expertise propre à chaque ville pour optimiser l'occupation et naviguer efficacement dans la bureaucratie locale. Les réseaux traditionnels du Studentenwerk gèrent encore d'importants portefeuilles de résidences, mais font face à des déficits de modernisation en raison des budgets publics plafonnés et des mandats de rénovation ESG. Les nouveaux entrants sur le marché, armés de plateformes PropTech, attirent des soutiens institutionnels en démontrant une gestion d'actifs pilotée par les données et une expérience locataire supérieure.

Les mouvements stratégiques soulignent la course à l'excellence opérationnelle. La conversion par Limehome de bureaux vides en micro-appartements avec services, rendue possible par la technologie, illustre une expansion de capacité rentable qui contourne les restrictions liées aux constructions neuves sur terrain vierge. International Campus a étendu la marque The FIZZ à Hambourg et Ludwigshafen, prélouant des unités via des campagnes de visite virtuelle immersive auprès d'étudiants étrangers des mois avant l'ouverture. Vonovia a doublé son plan de dépenses d'investissement jusqu'en 2028 pour rénover son parc, intégrer des panneaux solaires et déployer des portails locataires numériques, signalant un pivot vers des services à valeur ajoutée. Les opérateurs expérimentent également des financements liés aux critères ESG où les marges d'intérêt diminuent lorsque les objectifs d'intensité carbone sont atteints, en alignement avec les pressions de la taxonomie de l'Union européenne.

L'adoption technologique distingue les gagnants des retardataires. Les systèmes de gestion des revenus assistés par intelligence artificielle ajustent quotidiennement les prix en fonction des prévisions d'occupation, des tarifs des concurrents et des flux de données sur les inscriptions universitaires. Les applications mobiles permettent les demandes de maintenance, les inscriptions aux événements sociaux et l'accès biométrique aux portes, favorisant la communauté et réduisant la charge de travail du personnel. L'analyse de données révèle des opportunités de vente croisée, telles que les locations estivales à court terme pour des groupes d'écoles de langues. À mesure que les portefeuilles institutionnels s'étendent, les contrats d'achat centralisés offrent des remises sur volume pour le mobilier et les services publics, élargissant la marge par rapport aux propriétaires individuels. La consolidation est donc appelée à se poursuivre, les opérateurs de taille moyenne étant probablement des cibles d'acquisition pour des fonds mondiaux riches en liquidités cherchant une entrée rapide sur le marché.

Leaders du secteur de l'hébergement étudiant en Allemagne

Uninest Student Residences

The FIZZ (International Campus)

Basecamp Student

Staytoo (Corestate Capital)

Milestone

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Limehome a dépassé 100 000 mètres carrés de conversions de bureaux en appartements, dont un projet de 167 unités à Brême prévu pour 2026.

- Octobre 2024 : Le programme KNN a lancé des prêts à faible taux d'intérêt et des subventions ayant financé 676 logements abordables avec des engagements de 79,85 millions USD (68 millions EUR).

- Août 2024 : L'indice de loyers HousingAnywhere a révélé que les villes allemandes figurent parmi les marchés étudiants les plus chers d'Europe, soulignant la tension persistante en matière d'accessibilité financière.

- Juin 2024 : SMARTments business a étendu ses opérations à Berlin avec une clé numérique et un enregistrement disponible 24 heures sur 24, reflétant la tendance sans contact.

Périmètre du rapport sur le marché de l'hébergement étudiant en Allemagne

L'hébergement étudiant est défini comme la fourniture de logements étudiants construits à cet effet et de locations privées pour répondre aux besoins de la population étudiante croissante, ce qui inclut les internats, les résidences étudiantes et les appartements partagés. Le marché est porté par la croissance des inscriptions étudiantes et la demande d'options de logement de qualité pour les étudiants internationaux.

Le rapport sur le marché de l'hébergement étudiant en Allemagne est segmenté par type de chambre (logement entier / studio, chambre privée, chambre partagée) et par type d'études (licence, master, autres). Le rapport propose la taille du marché et les prévisions en volume et en valeur (USD) pour tous les segments susmentionnés.

| Résidences universitaires |

| Maisons ou chambres louées |

| Hébergement étudiant privé |

| Centre-ville |

| Périphérie |

| Loyer de base |

| Loyer total |

| En ligne |

| Hors ligne |

| Bade-Wurtemberg |

| Bavière (Bayern) |

| Berlin |

| Brandebourg |

| Brême |

| Reste de l'Allemagne |

| Par type d'hébergement | Résidences universitaires |

| Maisons ou chambres louées | |

| Hébergement étudiant privé | |

| Par localisation | Centre-ville |

| Périphérie | |

| Par type de loyer | Loyer de base |

| Loyer total | |

| Par mode | En ligne |

| Hors ligne | |

| Par zone géographique | Bade-Wurtemberg |

| Bavière (Bayern) | |

| Berlin | |

| Brandebourg | |

| Brême | |

| Reste de l'Allemagne |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'hébergement étudiant en Allemagne en 2026 ?

Le secteur est évalué à 2,88 milliards USD en 2026 et devrait atteindre 4,73 milliards USD d'ici 2031.

Quel TCAC est attendu pour les investissements allemands en PBSA ?

Les revenus des hébergements étudiants construits à cet effet devraient croître à un TCAC de 6,58 % entre 2026 et 2031.

Quelle ville allemande détient la plus grande part de la demande en logement étudiant ?

Berlin représente 19,10 % de la demande nationale en hébergement étudiant en raison de sa population étudiante de plus de 200 000 personnes.

Pourquoi les emplacements périphériques gagnent-ils en popularité auprès des étudiants ?

L'amélioration des liaisons de transport et les loyers moins élevés confèrent aux zones périphériques un avantage de croissance de 5,74 % de TCAC par rapport aux centres-villes jusqu'en 2031.

Quelles tendances technologiques façonnent la future location étudiante ?

Les plateformes de réservation en ligne et les paiements de loyers par chaîne de blocs rationalisent la location, réduisent les impayés et améliorent l'expérience des locataires dans les villes universitaires allemandes.

Dernière mise à jour de la page le: