Taille et part de marché de l'hébergement étudiant en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

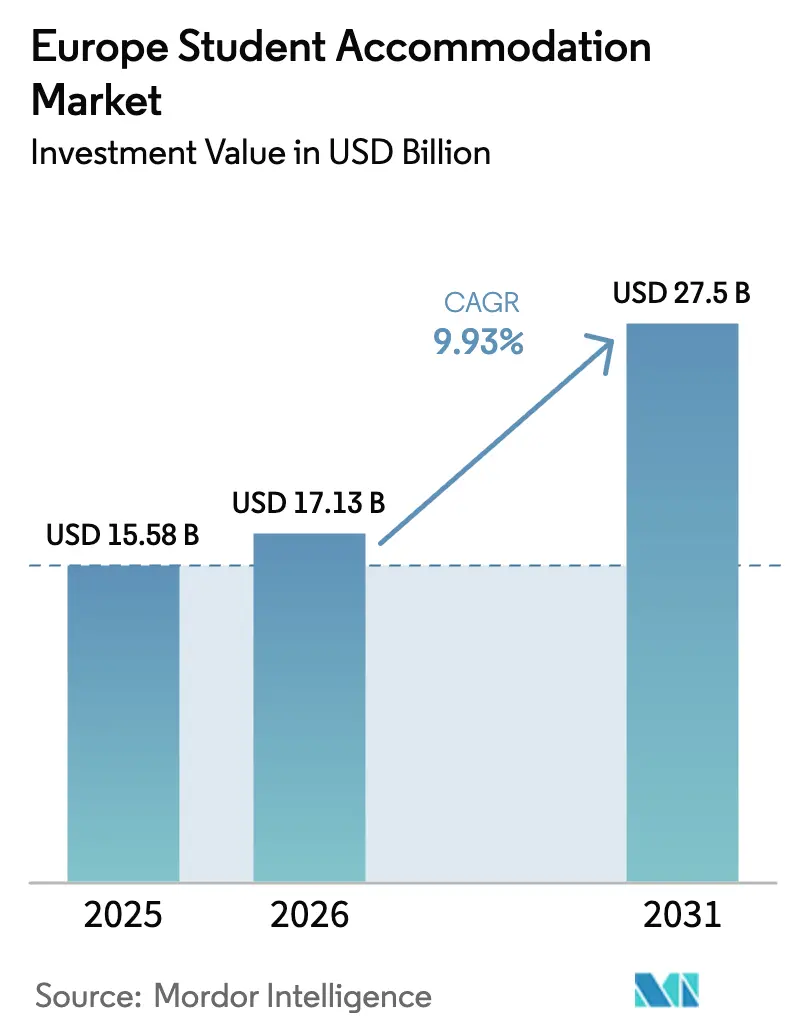

| Taille du marché de l'année de base (2025) | 15.58 Milliards de dollars |

| Taille du Marché (2026) | 17.13 Milliards de dollars |

| Taille du Marché (2031) | 27.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement étudiant en Europe par Mordor Intelligence

La taille du marché de l'hébergement étudiant en Europe devrait passer de 15,58 milliards USD en 2025 à 17,13 milliards USD en 2026 et devrait atteindre 27,50 milliards USD d'ici 2031, avec un CAGR de 9,93 % sur la période 2026-2031. Le marché est soutenu par des déséquilibres persistants entre l'offre et la demande dans les grandes villes universitaires, qui maintiennent des taux d'occupation élevés. La croissance des loyers reste résiliente, car l'hébergement étudiant dédié continue d'attirer une forte activité de pré-location. La mobilité croissante des étudiants internationaux au Royaume-Uni, en Allemagne, en France, en Espagne et aux Pays-Bas constitue un moteur de croissance structurel clé. La participation accrue à l'enseignement supérieur et aux programmes d'études transfrontaliers renforce davantage les fondamentaux de la demande. Les investisseurs institutionnels élargissent leurs allocations au secteur, attirés par des flux de trésorerie stables à long terme et des caractéristiques défensives. Le déploiement de capitaux transfrontaliers est particulièrement fort sur les marchés britanniques de premier plan et dans les pôles émergents d'Europe du Sud. Des mesures politiques favorables et des initiatives axées sur le logement contribuent à accélérer les approbations de permis et le financement des projets. Les promoteurs adoptent de plus en plus des méthodes de construction modulaire pour gérer la hausse des coûts fonciers et des matériaux. Les bâtiments certifiés selon les critères environnementaux, sociaux et de gouvernance (ESG) et à haute efficacité énergétique gagnent du terrain, la durabilité devenant une priorité pour les investisseurs et les étudiants. Les plateformes de location numérique et les stratégies de tarification basées sur les données améliorent l'optimisation du taux d'occupation et la fidélisation des locataires.

Principaux enseignements du rapport

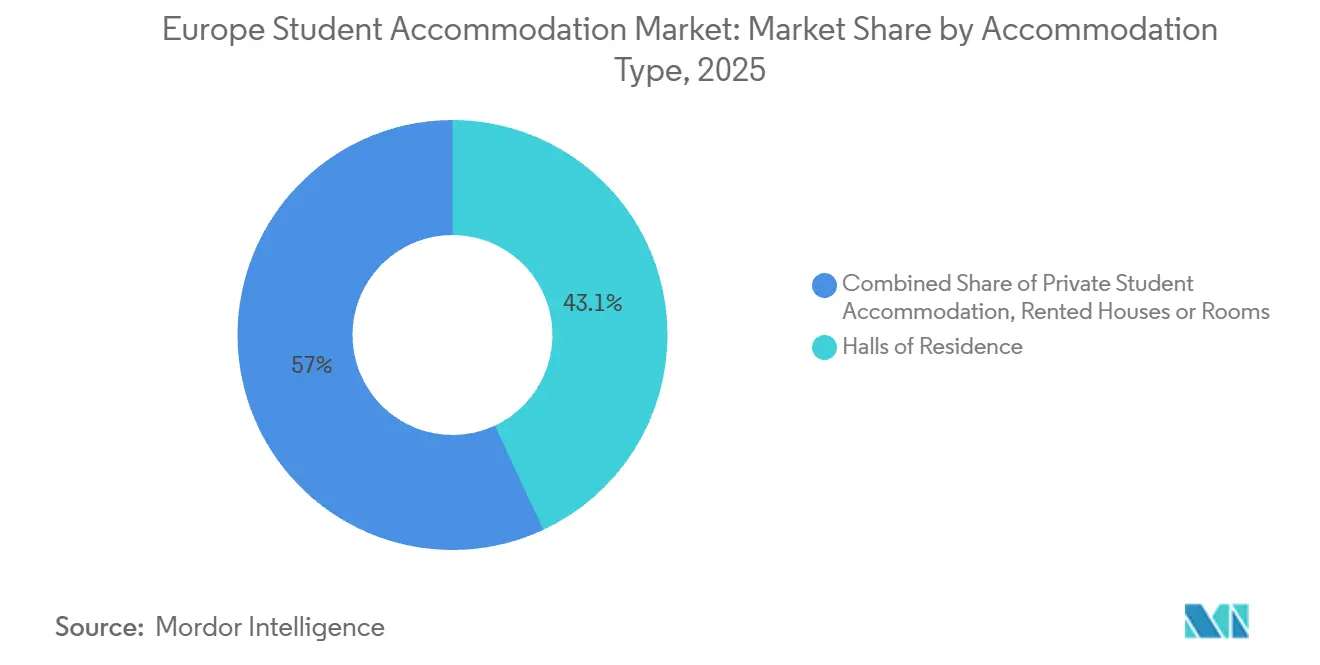

- Par type d'hébergement, les résidences universitaires ont capté 43,05 % de la taille du marché de l'hébergement étudiant en Europe en 2025, tandis que l'hébergement étudiant privé devrait se développer à un CAGR de 6,03 % jusqu'en 2031.

- Par localisation, les propriétés en centre-ville représentaient 56,72 % du marché de l'hébergement étudiant en Europe en 2025, et les développements en périphérie progressent à un CAGR de 7,48 % grâce à l'amélioration de la connectivité des transports qui soutient les quartiers périphériques.

- Par mode, les canaux hors ligne représentaient 71,65 % du marché de l'hébergement étudiant en Europe en 2025, tandis que les plateformes en ligne croissent à un CAGR de 9,12 % grâce aux visites virtuelles et aux réservations instantanées.

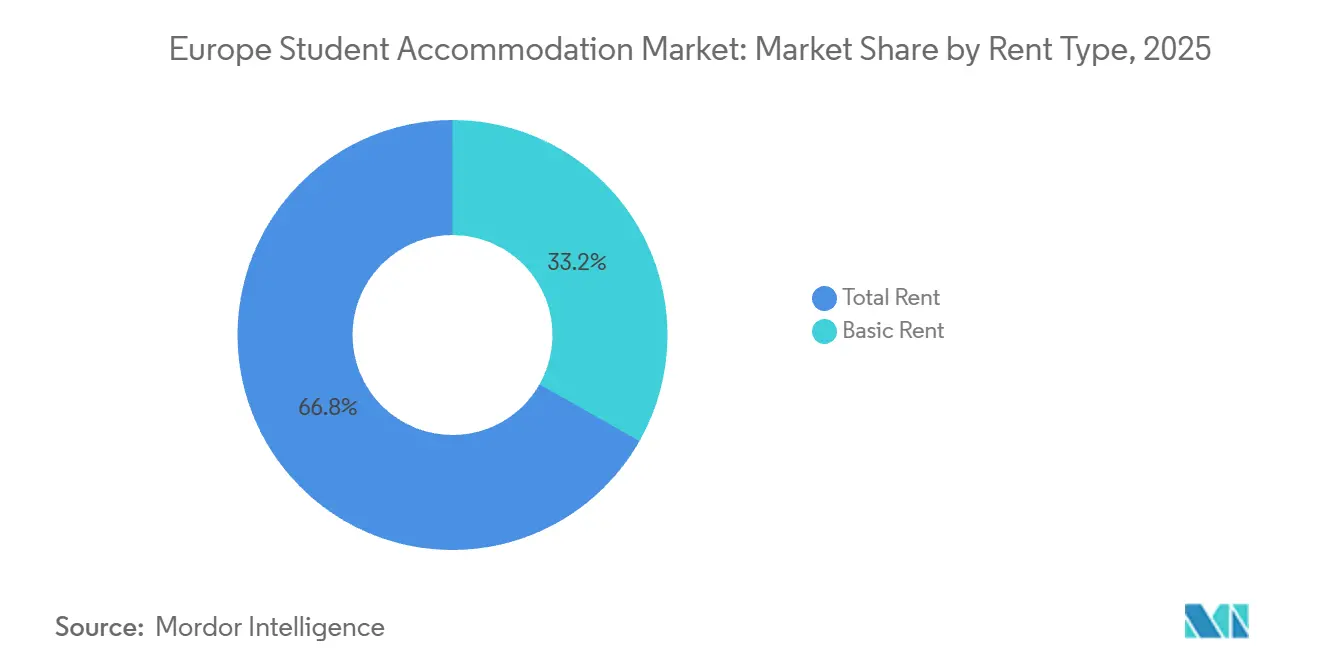

- Par type de loyer, les formules de loyer total représentaient 66,78 % de la taille du marché de l'hébergement étudiant en Europe en 2025, et les contrats de loyer de base croissent à un CAGR de 4,75 % alors que les cohortes sensibles au budget naviguent dans les plafonnements de loyers dans certains pays.

- Par zone géographique, le Royaume-Uni représentait 37,95 % de la taille du marché de l'hébergement étudiant en Europe en 2025, tandis que l'Espagne enregistre le CAGR régional le plus rapide à 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hébergement étudiant en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des inscriptions d'étudiants internationaux en Europe | +2.8% | Mondial, plus fort au Royaume-Uni, en Allemagne, en France, en Espagne, en Italie | Moyen terme (2 à 4 ans) |

| Pénuries d'offre dans les villes universitaires de premier rang | +2.4% | Royaume-Uni, France, Allemagne, Espagne, Pays-Bas | Long terme (≥ 4 ans) |

| Investissement institutionnel croissant dans les actifs d'hébergement étudiant dédié | +1.9% | Paneuropéen, concentré en Europe du Sud, au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Réformes gouvernementales accélérant les approbations de permis | +1.2% | Royaume-Uni, Irlande, Pays-Bas, certains États allemands | Moyen terme (2 à 4 ans) |

| Unités modulaires et micro-logements réduisant les coûts de construction | +0.9% | Royaume-Uni, Irlande, pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Bâtiments certifiés ESG stimulant un taux d'occupation plus élevé | +0.8% | Europe du Nord, en expansion vers l'Europe du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des inscriptions d'étudiants internationaux en Europe

Les inscriptions internationales ont fortement progressé jusqu'en 2026, à la suite d'une augmentation de 16,3 % entre 2019 et 2024, les totaux de l'UE-27 dépassant 1,76 million en 2023, l'Allemagne, la France et les Pays-Bas attirant les plus grandes cohortes parmi les États membres. L'Allemagne accueillait 423 200 étudiants étrangers, tandis que la France en comptait 276 200 et les Pays-Bas 169 500, renforçant des ancres de demande diversifiées sur plusieurs marchés linguistiques au sein du marché de l'hébergement étudiant en Europe.[1]Source : Eurostat, « Statistiques sur la mobilité d'apprentissage », Eurostat, ec.europa.eu. L'accessibilité financière et le coût de la vie entrent en ligne de compte dans les décisions des étudiants, et le soutien politique, comme la loi allemande sur l'immigration qualifiée et les réformes espagnoles sur le droit au travail après les études, améliore les transitions études-emploi qui soutiennent la durée du séjour. Des régimes de visa plus stricts dans d'autres destinations ont redirigé les flux, ce qui se reflète dans la hausse des candidatures non européennes aux universités britanniques jusqu'en 2026 et dans l'intérêt élargi pour les campus continentaux proposant des programmes en anglais. La conversion des candidatures en arrivées reste limitée par les goulets d'étranglement du logement local, de nombreux étudiants entrants citant la disponibilité des hébergements comme une incertitude majeure qui favorise la pré-réservation et l'adoption de formules tout compris sur le marché de l'hébergement étudiant en Europe.

Investissement institutionnel croissant dans les actifs d'hébergement étudiant dédié

L'investissement institutionnel dans l'hébergement étudiant dédié européen est en forte hausse, les investisseurs répondant à une demande soutenue et à une offre limitée. En Europe, on estime à deux millions le nombre de lits en hébergement étudiant dédié, dont une part croissante est détenue par des opérateurs institutionnels privés. Les investisseurs interrogés par Savills, représentant environ 16 % du parc privé d'hébergement étudiant dédié avec environ 132 000 lits et un patrimoine estimé à 29,9 milliards USD, prévoient une expansion significative de leur portefeuille. Ces investisseurs s'attendent à augmenter le nombre de lits qu'ils détiennent d'environ 70 % au cours des prochaines années, en ajoutant approximativement 92 500 lits et en déployant 25,9 milliards USD supplémentaires de capital dans le secteur. L'hébergement étudiant dédié a été classé parmi les secteurs résidentiels les plus recherchés pour les investissements futurs, de nombreux investisseurs ciblant cette classe d'actifs et planifiant des déploiements substantiels.[2]Source : Savills, « Rapport du baromètre d'investissement dans l'hébergement étudiant dédié européen », Savills, savills.com. Même avec cette croissance anticipée, les niveaux globaux d'offre en hébergement étudiant dédié ne devraient augmenter que modestement par rapport au nombre total d'étudiants, soulignant l'opportunité continue pour le capital institutionnel de combler le déficit d'offre persistant sur les marchés européens.

Réformes gouvernementales accélérant les approbations de permis

À travers l'Europe, les gouvernements et les décideurs politiques introduisent des réformes en matière d'urbanisme et de logement pour contribuer à débloquer l'offre d'hébergement étudiant et à rationaliser les processus de développement. Au Royaume-Uni, des réformes sont proposées pour raccourcir les délais d'approbation des grands projets incluant de l'hébergement étudiant dédié, dans le but de réduire les retards et d'améliorer les délais de livraison. L'Irlande a introduit de nouveaux cadres d'urbanisme qui désignent des zones de développement urbain ciblées autour des grandes villes pour accélérer les projets de logement étudiant et d'autres développements résidentiels. Aux Pays-Bas, des stratégies nationales et des plans d'action régionaux sont mis en œuvre pour augmenter la capacité de logement et remédier aux pénuries persistantes de lits étudiants grâce à une planification coordonnée. D'autres pays reconnaissent également la nécessité de simplifier les procédures d'autorisation et d'intégrer le logement étudiant dans des stratégies plus larges d'accessibilité au logement, reflétant un intérêt politique croissant pour l'expansion de l'offre et la réduction des obstacles à l'entrée pour les nouveaux projets sur les marchés européens.[3]Source : Commission européenne, « La Commission prend des mesures pour un logement plus abordable en Europe », Commission européenne, ec.europa.eu.

Unités modulaires et micro-logements réduisant les coûts de construction

Les techniques modulaires réduisent les déchets et le carbone incorporé, et des recherches sectorielles montrent une réduction allant jusqu'à 40 % dans les deux cas par rapport aux méthodes traditionnelles sur site, ce qui aide les promoteurs à gérer le risque d'inflation des coûts sur le marché de l'hébergement étudiant en Europe. La construction volumétrique est la plus développée au Royaume-Uni et en Irlande, car la répétition des unités, les sites contraints et la rapidité de mise sur le marché s'alignent bien avec les exigences de l'hébergement étudiant dédié.[4]Source : Institut de la construction modulaire, « À propos du Conseil européen de l'IMC et des opportunités de croissance », Institut de la construction modulaire, modular.org. Les promoteurs réduisent également la superficie moyenne des studios et développent des formats de micro-logements pour améliorer l'accessibilité financière sans sacrifier les espaces communs et les performances du bâtiment. Les opérateurs privilégient de plus en plus la rénovation des anciens bâtiments plutôt que leur démolition pour maîtriser les dépenses d'investissement et les émissions, les programmes de réhabilitation offrant des économies substantielles par rapport aux voies de reconstruction sur le marché de l'hébergement étudiant en Europe. Les programmes nationaux dans les pays nordiques favorisent les méthodes en bois et industrialisées, tandis que l'Europe du Sud progresse sur la courbe d'apprentissage à mesure que les investisseurs internationaux soutiennent des projets pilotes et des plateformes de pipeline en Espagne et au Portugal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts fonciers et de construction | -1.8% | Royaume-Uni, Pays-Bas, France, Allemagne, pays nordiques | Long terme (≥ 4 ans) |

| Réglementations complexes en matière de zonage et de plafonnement des loyers | -1.4% | France, Espagne, Allemagne, Écosse, Irlande | Moyen terme (2 à 4 ans) |

| Concurrence des plateformes de location de courte durée | -0.7% | Espagne, Italie, France, Portugal, Royaume-Uni | Court terme (≤ 2 ans) |

| Baisse des inscriptions d'étudiants nationaux dans certaines régions | -0.6% | Pays-Bas, Portugal, Danemark, Italie, Espagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts fonciers et de construction

L'escalade des coûts de développement continue de freiner la croissance sur le marché de l'hébergement étudiant en Europe. Les coûts de construction par lit ont considérablement augmenté sur les marchés de premier plan, sous l'effet de la hausse des matériaux, de la main-d'œuvre et des frais de financement, ce qui comprime les rendements et remet en question la faisabilité de nouveaux projets, en particulier dans les centres urbains denses. Sur l'ensemble du continent, l'inflation des coûts de construction reste élevée par rapport aux moyennes à long terme, accentuant la pression sur les modèles prévisionnels des promoteurs et augmentant leur sensibilité aux prix fonciers. La disponibilité limitée de terrains dans les centres-villes contraints exacerbe davantage les pressions sur les coûts, incitant certains investisseurs à se tourner vers des villes secondaires avec des coûts fonciers et des frais de permis moins élevés. Si les fonds propres institutionnels soutiennent les promoteurs bien capitalisés, des critères de prêt plus stricts et des conditions de prêt conservatrices rendent le financement plus difficile pour les projets de développement de plus petite taille. Ces dynamiques ralentissent le rythme de la nouvelle offre et maintiennent le déséquilibre existant entre l'offre et la demande, ce qui continue d'exercer une pression à la hausse sur les loyers et les taux d'occupation dans le secteur du logement étudiant.

Réglementations complexes en matière de zonage et de plafonnement des loyers

Des réglementations locales complexes et variées créent des obstacles au développement du logement étudiant et influencent les perspectives de revenus dans les principales villes universitaires européennes. Dans plusieurs marchés, les mesures de contrôle des loyers et les restrictions de zonage limitent la capacité des opérateurs à augmenter les loyers et les zones où l'hébergement étudiant dédié peut être développé, ce qui peut réduire les incitations financières et allonger les délais d'approbation pour les nouveaux projets. L'incertitude politique et la complexité réglementaire ont été citées par les promoteurs et les investisseurs comme des préoccupations majeures, certains reportant des investissements planifiés en raison de cadres peu clairs et de règles changeantes dans les emplacements prioritaires. Dans certaines régions, le renforcement des protections des locataires et les plafonnements des loyers ont entamé la confiance des investisseurs et rendu plus difficile la livraison de nouveaux lits à l'échelle nécessaire pour répondre à la demande. Ce patchwork réglementaire continue de compliquer le déploiement de la nouvelle offre de logements étudiants, contribuant à une sous-offre persistante et maintenant la pression sur l'accessibilité financière et la viabilité du développement sur l'ensemble du marché européen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hébergement : les actifs privés réduisent l'écart de part de marché

Les résidences universitaires ont capté 43,05 % de la part de marché de l'hébergement étudiant européen en 2025, maintenant une base solide parmi les étudiants de première année qui valorisent la proximité du campus et une tarification inclusive alignée sur les calendriers universitaires. L'hébergement étudiant privé devrait se développer à un CAGR de 6,03 % jusqu'en 2031, reflétant l'appétit des investisseurs pour des actifs gérés professionnellement offrant des salles de sport, des espaces d'étude et une connectivité haut de gamme qui favorisent la résilience du taux d'occupation. Les étudiants internationaux représentent une part plus importante des locataires d'hébergement étudiant dédié que de la population étudiante totale en Europe continentale, ce qui soutient la demande de contrats meublés tout compris qui simplifient la gestion des services et les paiements. L'attention des investisseurs s'est déplacée vers des plateformes plus grandes et des stratégies axées sur le pipeline pour capter les efficiences opérationnelles, la performance ESG et la demande portée par la marque sur le marché de l'hébergement étudiant en Europe. Au fil du temps, les cadres d'accréditation et les codes de qualité nationaux renforcent une préférence pour l'hébergement étudiant dédié réglementé plutôt que pour les locations privées fragmentées, soutenant ainsi la standardisation des services et de la sécurité pour le marché de l'hébergement étudiant européen.

Le marché de l'hébergement étudiant en Europe pour l'hébergement étudiant privé devrait se développer à un CAGR de 6,03 % entre 2026 et 2031, réduisant l'écart de revenus avec les résidences universitaires grâce à des mises à niveau d'actifs, à la location numérique et à des rénovations à valeur ajoutée alignées sur les objectifs de neutralité carbone. Les formats hybrides de co-living complètent l'hébergement étudiant dédié en offrant des séjours plus courts et des équipements partagés, pouvant absorber les cohortes d'échange et Erasmus qui nécessitent des conditions flexibles dans le cadre des semestres universitaires. Le durcissement de la réglementation sur les marchés privés de logements en colocation redirige une partie de la demande vers l'hébergement étudiant dédié, aidé par une tarification transparente et des modèles de loyer groupé qui réduisent les mauvaises surprises lors des pics de saison énergétique sur le marché de l'hébergement étudiant en Europe. À mesure que les réformes de l'urbanisme prennent effet et que les coûts en capital se stabilisent, les actifs gérés professionnellement sont bien positionnés pour capter des gains de parts continus, en particulier dans les métropoles avec des inscriptions internationales en hausse et de grands pôles universitaires. La différenciation de marque couvre désormais la programmation communautaire, le bien-être et le soutien aux études, augmentant la fidélisation et les taux de renouvellement pour les opérateurs d'hébergement étudiant dédié dans les villes de premier plan et en croissance du marché de l'hébergement étudiant en Europe.

Par localisation : la périphérie progresse grâce à l'amélioration des transports

Les propriétés en centre-ville représentaient 56,72 % en 2025, aidées par la proximité des pôles universitaires, des nœuds de transport et des équipements urbains qui soutiennent des loyers premium et une utilisation élevée tout au long de l'année sur le marché de l'hébergement étudiant en Europe. Face à la montée des défis d'accessibilité financière, les emplacements périphériques progressent à un CAGR de 7,48 % jusqu'en 2031, soutenus par des améliorations ferroviaires et métropolitaines qui réduisent les temps de trajet et élargissent les options de développement là où le foncier est plus disponible. Les investisseurs calibrent entre les centres-villes de premier plan et les emplacements régionaux ultra-premium, en équilibrant les différentiels de rendement avec la profondeur de la location, la notoriété de la marque et les dynamiques locales d'autorisation sur le marché de l'hébergement étudiant en Europe. Les marchés avec des loyers moyens élevés en centre-ville comme Amsterdam poussent les étudiants vers des villes voisines, ce qui élargit les zones de chalandise et diversifie le risque d'occupation lors des pics d'admission. Le développement axé sur les transports à proximité des nouvelles lignes et des correspondances est un thème croissant à Copenhague, Madrid et Milan, les opérateurs regroupant les lits autour d'empreintes multi-campus pour la redondance des itinéraires et la commodité.

Les taux de provision montrent une large dispersion entre l'Europe du Nord et l'Europe du Sud, ce qui influence les stratégies de tarification et le séquençage des nouveaux lits dans les pipelines urbains sur le marché de l'hébergement étudiant en Europe. Les pipelines en 2025 ne couvraient qu'une petite fraction des déficits dans les plus grandes villes, renforçant l'argument en faveur de livraisons échelonnées et de typologies mixtes correspondant à la demande par année d'études et par tranches budgétaires. Les campus avec des parts internationales plus élevées atteignent des primes de loyer d'hébergement étudiant dédié plus fortes, ce qui soutient le positionnement à proximité du campus même si la périphérie gagne en dynamisme grâce à l'amélioration des liaisons de transport sur le marché de l'hébergement étudiant en Europe. Les règles de sécurité incendie et de sécurité des bâtiments augmentent les besoins de rénovation pour les anciens immeubles en centre-ville, ce qui redirige également une partie du capital vers des sites périphériques en construction neuve avec une conformité moderne dès le premier jour. Sur la période de prévision, une exposition équilibrée aux actifs en centre et en périphérie peut contribuer à stabiliser l'occupation et la croissance des tarifs à travers les cycles saisonniers et macroéconomiques sur le marché de l'hébergement étudiant en Europe.

Par type de loyer : la domination des formules tout compris persiste

Les formules de loyer total représentaient 66,78 % en 2025, signalant une préférence claire des locataires pour la prévisibilité d'une facture unique couvrant les services, l'assurance et la connectivité dans un cadre meublé typique de l'hébergement étudiant dédié sur le marché de l'hébergement étudiant en Europe. Le modèle simplifie la conformité dans les villes à loyers plafonnés et réduit les litiges sur les factures variables, ce qui soutient les scores de satisfaction des opérateurs et les renouvellements lors des cycles de location de pointe. Les contrats de loyer de base croissent à un CAGR de 4,75 % jusqu'en 2031, servant les étudiants sensibles aux prix qui souhaitent plus de contrôle sur leur consommation d'énergie et la durée du bail dans les marchés fortement réglementés du marché de l'hébergement étudiant en Europe. Les opérateurs d'hébergement étudiant à travers l'Europe proposent de plus en plus des durées de bail flexibles et des formules tarifaires groupées pour mieux servir les étudiants en échange, les participants à des stages et ceux dont les séjours ne correspondent pas aux contrats académiques standard, reflétant l'évolution des préférences des locataires et des schémas de mobilité. Malgré cette évolution, la croissance des loyers dans l'hébergement étudiant dédié continue de dépasser l'inflation générale dans les marchés clés, soutenant des flux de trésorerie stables pour les actifs bien situés et gérés professionnellement, même si les préoccupations d'accessibilité financière augmentent.

La volatilité des prix de l'énergie et la demande de coûts de vie prévisibles renforcent l'attrait des structures de loyer tout compris couvrant les services, en particulier parmi les locataires internationaux recherchant une certitude budgétaire. Les marchés de logements gérés par les universités dans certaines régions ont montré une croissance des loyers dépassant celle de l'hébergement étudiant dédié privé, soulignant l'influence des références de prix et la nécessité d'offres de produits échelonnées pour attirer les étudiants de tous les segments de revenus. Dans les marchés avec des contrôles de loyers stricts et des plafonds réglementaires, les opérateurs mettent davantage l'accent sur les équipements à valeur ajoutée et les offres de services différenciées pour maintenir leur compétitivité dans les cadres de tarification autorisés. Pour atténuer les pressions sur les coûts d'exploitation, de nombreux prestataires adoptent des systèmes de bâtiments intelligents et des mesures d'efficacité énergétique qui contribuent à stabiliser les structures de loyer globales et à soutenir les renouvellements. Au fil du temps, la combinaison d'offres de loyer total groupé et de loyer de base permet aux opérateurs d'optimiser l'occupation et de capter la demande de segments d'étudiants diversifiés. Ces dynamiques soulignent les défis persistants d'accessibilité financière et façonnent l'évolution des stratégies de tarification dans le secteur de l'hébergement étudiant européen.

Par mode : les canaux numériques accélèrent les réservations

La location hors ligne représentait 71,65 % des réservations en 2025, reflétant la préférence persistante pour les visites sur site et les interactions en personne parmi les étudiants de première année et les parents qui privilégient la sécurité et l'adéquation communautaire sur le marché de l'hébergement étudiant en Europe. Les canaux en ligne devraient croître à un CAGR de 9,12 % jusqu'en 2031, grâce aux visites virtuelles, aux outils de réservation instantanée et aux recommandations guidées par l'intelligence artificielle qui rationalisent les déménagements transfrontaliers et accélèrent les engagements avant l'arrivée. Les places de marché en ligne et les plateformes numériques répertorient désormais un nombre important et croissant d'unités d'hébergement dans les principales villes européennes, améliorant la liquidité et la transparence pour les étudiants comparant les quartiers, les prix et les équipements. Ces plateformes facilitent la recherche, la réservation et la comparaison des options de logement étudiant, ce qui améliore la prise de décision et soutient une mobilité plus fluide entre les marchés. Les prestataires d'hébergement étudiant adoptent de plus en plus des outils de tarification dynamique et des flux d'engagement en ligne pour optimiser l'occupation avant le début du semestre, soutenus par de solides tendances de pré-location lors des récents cycles académiques. L'intégration de capteurs de bâtiments intelligents et de logiciels d'efficacité opérationnelle contribue à maîtriser les coûts des services et de maintenance tout en s'intégrant à des expériences utilisateur numériques améliorées pendant la durée du bail.

Les places de marché en ligne et les plateformes numériques jouent un rôle de plus en plus important sur le marché de l'hébergement étudiant européen en répertoriant un large éventail d'unités dans les principales villes universitaires, offrant aux étudiants une plus grande transparence lors de la comparaison des emplacements et des équipements et rationalisant le processus de recherche grâce à des outils virtuels et des fonctionnalités de réservation. Les opérateurs exploitent des moteurs de tarification dynamique et des flux d'engagement numérique pour optimiser l'occupation avant les semestres académiques, soutenus par de solides performances de pré-location via les canaux en ligne. L'intégration des technologies de bâtiments intelligents et des logiciels d'efficacité améliore également les performances opérationnelles et contribue à améliorer les expériences utilisateur numériques tout au long du cycle de vie du bail. De nombreux prestataires investissent dans des systèmes de gestion de la relation client, l'automatisation du marketing et l'intégration transparente des paiements pour soutenir un enregistrement sans friction, les renouvellements et la communication avec les résidents. À mesure que les stratégies omnicanales évoluent, la combinaison de visites virtuelles, de contrats numériques et d'assistance en ligne contribue à protéger les niveaux d'occupation, à réduire les coûts d'acquisition par bail et à répondre aux attentes des locataires étudiants de plus en plus natifs du numérique à travers l'Europe.

Analyse géographique

Le Royaume-Uni reste le plus grand marché national avec 37,95 % du marché de l'hébergement étudiant en Europe en 2025, soutenu par une infrastructure d'hébergement étudiant dédié bien développée et une forte demande des étudiants nationaux et internationaux. Des volumes de candidatures élevés et des inscriptions accrues dans les universités de premier plan stimulent une forte activité de pré-location et un taux d'occupation quasi complet dans les grandes villes. L'activité d'investissement reste robuste, les promoteurs et les sponsors institutionnels faisant avancer des pipelines substantiels en anticipation des réformes de l'urbanisme qui pourraient accélérer les approbations et la livraison de l'offre. L'attractivité du Royaume-Uni pour les étudiants étrangers renforce davantage la demande, soutenant la croissance des loyers et des flux de revenus stables pour les actifs bien situés. Les opérateurs ajustent également leurs stratégies de tarification et élargissent leurs offres d'équipements pour répondre aux pressions d'accessibilité financière et renforcer leur compétitivité.

L'Espagne est le marché à la croissance la plus rapide avec un CAGR prévu de 7,55 % jusqu'en 2031, porté par des taux d'inscription universitaire élevés et des écarts importants entre la demande étudiante et les lits dédiés disponibles. Madrid et Barcelone, en particulier, présentent de solides fondamentaux locatifs, qui ont attiré des capitaux institutionnels désireux de capitaliser sur une offre tendue et des rendements favorables. Les investisseurs transfrontaliers sont de plus en plus actifs sur le marché ibérique, validant son attrait par de grandes acquisitions de portefeuilles et des partenariats de développement. Les améliorations de la politique nationale visant à soutenir la mobilité étudiante et les opportunités de travail après les études devraient allonger davantage les séjours et renforcer la demande de logements. Les réglementations régionales sur les loyers façonnent l'expansion de l'offre, encourageant le développement dans les villes avec des environnements de tarification plus favorables.

L'Allemagne accueille l'une des plus grandes populations d'étudiants internationaux de l'UE et offre une large base de villes universitaires investissables avec des taux de vacance persistamment bas et des loyers en hausse qui soutiennent une solide souscription de projets. Malgré les cadres de contrôle des loyers existants dans certaines villes, les promoteurs et les investisseurs ciblent les marchés secondaires et régionaux avec des coûts fonciers plus bas et des délais de permis plus rapides pour développer leurs portefeuilles. De grands sponsors transfrontaliers lancent des plateformes d'hébergement étudiant dédié dédiées avec des objectifs ESG pour exploiter cette demande nette soutenue et ce potentiel de croissance à long terme. Des ajustements politiques dans certaines régions ont assoupli les contraintes de développement, permettant le logement étudiant sur des terrains commerciaux reconvertis et améliorant la faisabilité des projets. Ces dynamiques, combinées à la mobilité internationale continue et aux politiques de rétention des diplômés qualifiés, sous-tendent les perspectives de croissance continue pour le marché de l'hébergement étudiant en Allemagne et dans l'ensemble de l'Europe.

Paysage concurrentiel

Le marché de l'hébergement étudiant en Europe est modérément concentré, les plus grands opérateurs contrôlant une part significative des lits en hébergement dédié, tandis que la fragmentation persiste, notamment dans les villes régionales et secondaires. Des acteurs établis tels que Unite Students, iQ Student Accommodation, Student Roost, GSA et Scape ont développé des empreintes significatives sur les marchés clés, en tirant parti des pipelines de développement, des acquisitions et des partenariats avec les universités pour renforcer leurs positions. Les fusions, coentreprises et transactions au niveau des plateformes ont soutenu la confiance des investisseurs en renforçant l'occupation stable et les flux de trésorerie à long terme dans les pôles de premier plan. Les nouveaux entrants et les retours sur des marchés tels que le Danemark, l'Espagne et l'Allemagne témoignent d'une construction de portefeuille continue là où la demande reste forte et les taux de provision sont en retard sur la croissance étudiante. La différenciation de marque par les équipements, la location numérique et la programmation communautaire aide les opérateurs à améliorer la vitesse de pré-location et les taux de renouvellement dans des environnements concurrentiels.

Des thèmes stratégiques tels que la livraison ESG, la technologie des bâtiments intelligents et les partenariats campus intégrés façonnent les stratégies des opérateurs à travers l'Europe. De nombreux prestataires font état d'économies sur les services et d'une amélioration des performances environnementales grâce à des contrôles intelligents et à des initiatives d'efficacité énergétique qui contribuent à atténuer les pressions sur les coûts et à stabiliser les marges. Les coentreprises avec les universités continuent de dérisquer le développement et de sécuriser des nominations régulières, en particulier dans les grands projets sur campus avec des horizons de concession plus longs. Les certifications ESG, y compris les certifications de bâtiments verts et les objectifs de durabilité, sont de plus en plus mises en avant dans les efforts de marketing et de financement, améliorant l'accès au capital institutionnel. La technologie joue également un rôle croissant dans la gestion du rendement, avec des outils de tarification pilotés par l'intelligence artificielle et des portails de services numériques soutenant la résilience de l'occupation et améliorant les expériences étudiantes.

Des opportunités inexploitées subsistent dans certaines parties de l'Europe du Sud et dans certaines villes secondaires d'Allemagne, d'Italie et d'Espagne, où les taux de provision sont en retard sur la croissance des inscriptions et où les réformes de l'urbanisme commencent à raccourcir les délais d'approbation. Pour saisir ce potentiel, les investisseurs forment des plateformes au niveau national pour accélérer la livraison, tandis que les prêteurs au développement rouvrent sélectivement le financement pour les sponsors expérimentés avec de solides antécédents de pré-location et des spécifications ESG. Les opérateurs multi-pays expérimentent également des offres intégrées combinant logement étudiant, co-working et composantes de séjour court pour optimiser l'utilisation tout au long de l'année et l'engagement communautaire. L'envergure de la marque, la discipline des coûts et la proximité des campus restent au cœur de l'avantage concurrentiel à mesure que les plateformes cherchent à étendre leur présence. Alors que la demande continue de croître et que les contraintes d'offre persistent, les opérateurs qui combinent l'excellence opérationnelle avec le leadership en matière de durabilité sont bien positionnés pour gagner des parts de marché jusqu'en 2031.

Leaders du secteur de l'hébergement étudiant en Europe

Unite Students

iQ Student Accommodation

Student Roost

GSA

Scape

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : MCR Property Group a lancé une plateforme Flow Student d'une valeur de 484 millions USD (360 millions GBP) pour développer l'hébergement étudiant dédié au Royaume-Uni, et Maslow Capital s'est engagé à hauteur de 116,6 millions GBP pour un projet à Wembley, signalant un engagement soutenu des prêteurs et des sponsors envers le secteur.

- Février 2026 : La Grèce a lancé une rénovation de 21,8 millions USD (18,6 millions EUR) de la résidence étudiante d'Athènes, un établissement de logement universitaire géré par l'État dans le centre d'Athènes, en signant un contrat pour moderniser le bâtiment vieillissant. Le projet couvrira plus de 10 000 m² et se concentrera sur les améliorations de l'efficacité énergétique, le renforcement structurel et la modernisation des infrastructures obsolètes pour améliorer les conditions de vie.

- Janvier 2026 : CDP a lancé une initiative PNRR de 703,8 millions USD (599 millions EUR) pour de nouveaux logements universitaires en Italie, ciblant 60 projets d'ici 2027 pour accélérer l'offre dans des villes telles que Rome et Milan.

- Janvier 2026 : Ardian et Rockfield ont élargi leur coentreprise paneuropéenne de logement étudiant de 1 500 lits grâce à des acquisitions à Milan, Bordeaux et Barcelone, renforçant leur exposition aux villes d'Europe du Sud sous-approvisionnées.

Périmètre du rapport sur le marché de l'hébergement étudiant en Europe

Lors d'études loin de chez soi, trouver un logement est un facteur important, car l'étudiant vivra confortablement pendant son séjour et disposera de tout ce dont il a besoin au quotidien. L'Europe étant devenue un pôle mondial pour l'enseignement supérieur, le marché du logement étudiant joue un rôle majeur. Le marché est divisé par type de logement (résidences universitaires, maisons ou chambres en location et hébergement étudiant privé), localisation (centre-ville, périphérie), type de loyer (loyer de base, loyer total), mode (en ligne, hors ligne) et pays (Allemagne, Islande, Irlande, Italie, France, Belgique, Norvège, reste de l'Europe). L'étude suit les principaux paramètres du marché, les facteurs qui affectent la croissance et les prestataires de services d'hébergement étudiant dans le secteur. Cela contribue à étayer les estimations du marché et les taux de croissance pour les prochaines années. Le rapport offre la taille du marché et les valeurs (en millions USD) pour les années de prévision pour les segments ci-dessus.

| Résidences universitaires |

| Maisons ou chambres en location |

| Hébergement étudiant privé |

| Centre-ville |

| Périphérie |

| Loyer de base |

| Loyer total |

| En ligne |

| Hors ligne |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par type d'hébergement | Résidences universitaires |

| Maisons ou chambres en location | |

| Hébergement étudiant privé | |

| Par localisation | Centre-ville |

| Périphérie | |

| Par type de loyer | Loyer de base |

| Loyer total | |

| Par mode | En ligne |

| Hors ligne | |

| Par zone géographique | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'hébergement étudiant en Europe ?

La taille du marché de l'hébergement étudiant en Europe est de 15,58 milliards USD en 2025 et devrait atteindre 27,50 milliards USD d'ici 2031 avec un CAGR de 9,93 %.

Quels segments sont en tête par part et par croissance dans le logement étudiant en Europe ?

Les résidences universitaires ont mené avec une part de revenus de 43,05 % en 2025, tandis que l'hébergement étudiant privé est le segment à la croissance la plus rapide avec un CAGR de 6,03 % jusqu'en 2031.

Comment les tendances macroéconomiques et politiques affectent-elles le marché de l'hébergement étudiant en Europe ?

La reconnaissance par l'UE du logement étudiant comme infrastructure critique et les réformes nationales de l'urbanisme accélèrent les approbations, tandis que les plafonnements des loyers et les règles de zonage dans certaines villes tempèrent la hausse des revenus en 2026.

Où se trouvent les plus grandes opportunités géographiques en Europe ?

L'Espagne enregistre la croissance la plus rapide avec un CAGR de 7,55 % et l'Allemagne offre une profondeur sur plus de 70 villes universitaires investissables, tandis que le Royaume-Uni reste le plus grand marché par part avec une infrastructure d'hébergement étudiant dédié mature.

Quels modèles d'exploitation gagnent du terrain auprès des étudiants ?

Les formules de loyer total dominent avec une part de 66,78 % grâce aux services groupés et à la prévisibilité, et les réservations en ligne croissent à un CAGR de 9,12 % avec des visites virtuelles et des réservations instantanées.

Dernière mise à jour de la page le: