Taille et part du marché européen des semi-conducteurs automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

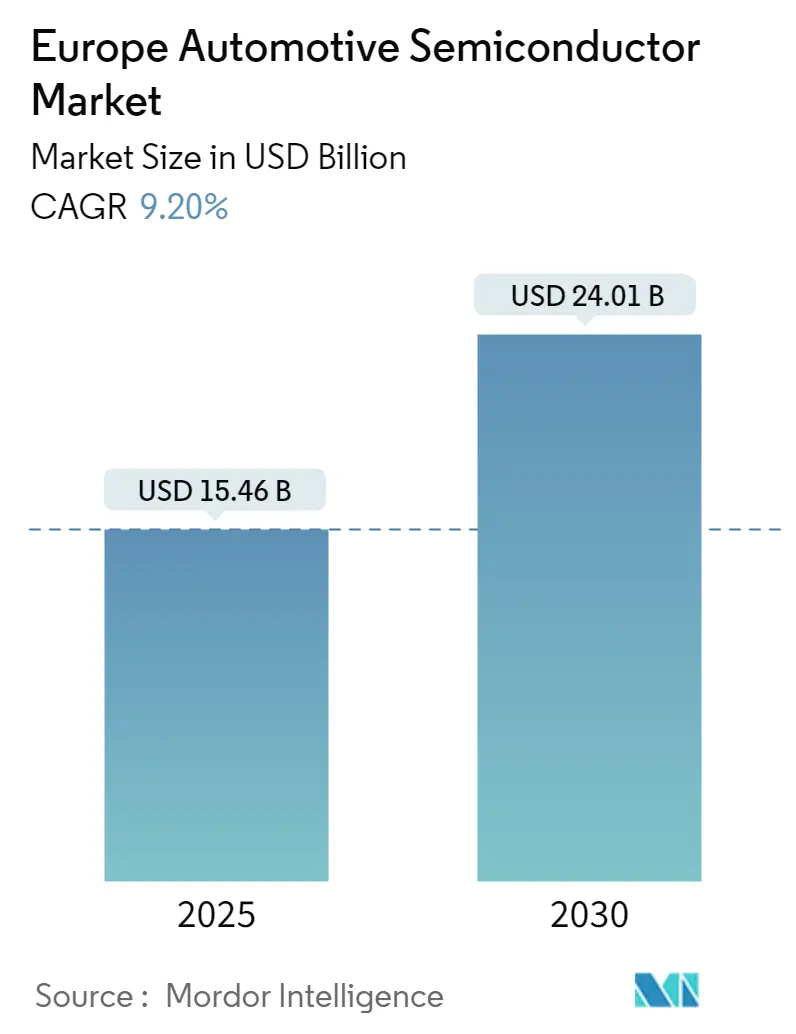

| Taille du Marché (2025) | 15.46 Milliards de dollars |

| Taille du Marché (2030) | 24.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.20% CAGR |

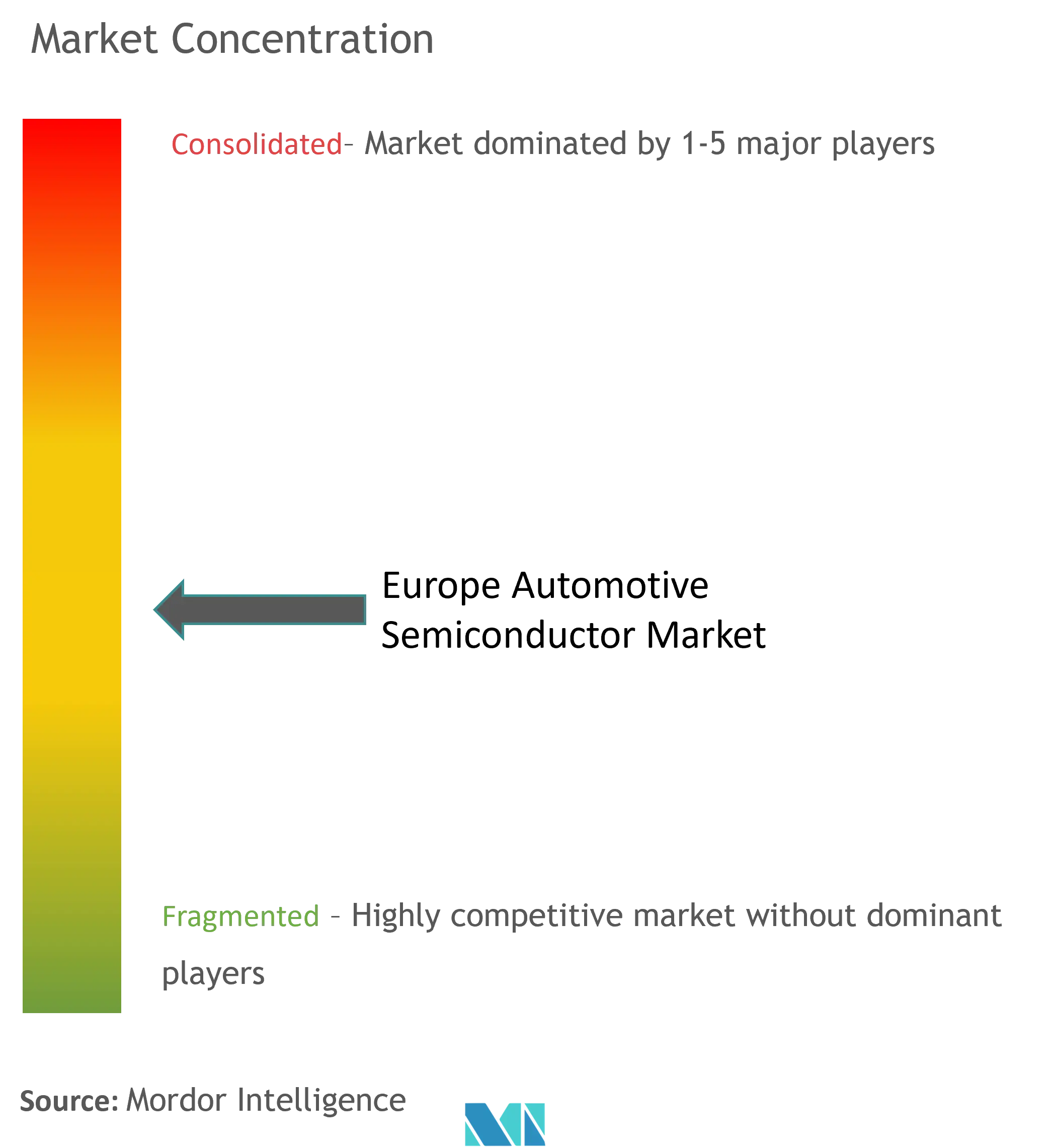

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des semi-conducteurs automobiles par Mordor Intelligence

La taille du marché européen des semi-conducteurs automobiles est estimée à 15,46 milliards USD en 2025 et devrait atteindre 24,01 milliards USD d'ici 2030, à un TCAC de 9,2 % au cours de la période de prévision (2025-2030).

Le paysage européen des semi-conducteurs automobiles traverse une phase de transformation, marquée par des investissements significatifs dans les capacités de fabrication nationales. Un développement majeur s'est produit en août 2023 lorsque les leaders du secteur Robert Bosch GmbH, TSMC, NXP Semiconductors NV et Infineon Technologies AG ont annoncé leur investissement conjoint dans la European Semiconductor Manufacturing Company (ESMC) à Dresde, en Allemagne. Cette initiative, alignée sur la loi européenne sur les puces (European Chips Act), vise à établir une installation de fabrication de plaquettes de 300 mm avec une capacité de production mensuelle de 40 000 plaquettes sur des technologies de procédés avancés, créant environ 2 000 emplois directs hautement qualifiés. La construction de l'installation est prévue pour commencer au second semestre 2024, avec une production ciblée pour fin 2027.

Le secteur connaît des avancées technologiques rapides dans les procédés de fabrication et les applications des semi-conducteurs. En mars 2024, le gouvernement britannique a démontré son engagement en faveur de l'innovation dans les semi-conducteurs en introduisant un investissement significatif de 16,6 millions EUR, principalement axé sur le développement de puces automobiles pour des applications à haute énergie, notamment dans les véhicules électriques. Cet investissement s'inscrit dans la stratégie européenne plus large visant à renforcer les capacités nationales en matière de semi-conducteurs et à réduire la dépendance vis-à-vis des fournisseurs externes. Les ventes de semi-conducteurs dans la région ont affiché des performances constantes, maintenant des niveaux stables entre 4,4 et 4,8 milliards USD mensuels de juillet 2023 à janvier 2024, reflétant la stabilité et le potentiel de croissance du marché.

Les partenariats stratégiques et les collaborations reconfigurent le paysage concurrentiel du secteur. En février 2024, Analog Devices Inc. a établi un partenariat crucial avec TSMC par l'intermédiaire de sa filiale au Japon, renforçant les capacités de fabrication de semi-conducteurs dans la région. De même, en avril 2024, ZF Friedrichshafen AG et Wolfspeed Inc. ont annoncé des plans pour un centre européen commun de recherche et développement dans la région métropolitaine de Nuremberg, axé sur l'avancement de l'électronique de puissance automobile en carbure de silicium. Ces collaborations jouent un rôle déterminant dans le développement des technologies de semi-conducteurs automobiles de nouvelle génération et dans l'établissement de chaînes d'approvisionnement robustes au sein de l'Europe.

Le marché s'aligne de plus en plus sur les objectifs de durabilité et les tendances d'adoption des véhicules électriques. Selon le Forum économique mondial, les routes européennes devraient accueillir environ 40 millions de véhicules électriques d'ici 2030, une augmentation significative par rapport aux 8 millions de véhicules électriques actuels. Cette transition est soutenue par diverses initiatives, notamment le Pacte vert européen et des programmes nationaux visant à réduire les émissions de carbone. En réponse à cette tendance, les fabricants de semi-conducteurs développent des solutions spécialisées pour les applications de véhicules électriques, notamment en matière de gestion de l'énergie, de systèmes de batteries et d'infrastructure de recharge, témoignant de l'engagement du secteur à soutenir des solutions de transport durables grâce aux innovations en semi-conducteurs pour véhicules électriques.

Tendances et perspectives du marché européen des semi-conducteurs automobiles

Augmentation de la production de véhicules et adoption des véhicules électriques

Le marché des semi-conducteurs automobiles en Europe connaît une croissance substantielle, portée par l'augmentation de la production de véhicules dans les principaux pays manufacturiers. Selon l'Organisation internationale des constructeurs d'automobiles (OICA), l'Allemagne a maintenu sa position de premier constructeur automobile européen, produisant environ 4,1 millions de véhicules en 2023, tandis que la France a enregistré une production de 1,5 million de véhicules à moteur la même année, dont 68,2 % de voitures particulières. Cet environnement de production robuste a créé une forte demande en électronique automobile pour diverses applications, des unités de contrôle de base aux systèmes avancés de gestion de l'énergie.

La transition vers les véhicules électriques (VE) est devenue un moteur important de la demande en semi-conducteurs, les fabricants nécessitant des systèmes de gestion de l'énergie et de contrôle plus sophistiqués. Cette tendance est illustrée par la croissance de l'adoption des véhicules électriques sur des marchés clés comme l'Allemagne, où les nouvelles immatriculations de voitures électriques sont passées de 470 559 en 2022 à 524 219 en 2023, selon le Kraftfahrt-Bundesamt (KBA). Le secteur des semi-conducteurs répond à cette demande par des initiatives stratégiques, comme en témoigne l'accord conclu en janvier 2024 entre Infineon Technologies AG et GlobalFoundries portant sur la fourniture de microcontrôleurs automobiles AURIX TC3x en technologie 40 nanomètres et de solutions de gestion de l'énergie, sécurisant la capacité de production jusqu'en 2030 pour soutenir le marché croissant des véhicules électriques.

Demande croissante de systèmes avancés de sécurité et de confort renforcée par les réglementations gouvernementales

L'intégration croissante de fonctionnalités de sécurité avancées et de systèmes de confort dans les véhicules, soutenue par des réglementations européennes strictes, stimule une demande significative en semi-conducteurs automobiles. Ces composants sont essentiels à la mise en œuvre de systèmes de sécurité indispensables tels que les systèmes antiblocage des roues (ABS), le contrôle électronique de stabilité (ESC) et les systèmes avancés d'aide à la conduite (ADAS). La technologie des semi-conducteurs permet le traitement des données en temps réel et un contrôle précis, améliorant la stabilité du véhicule et prévenant les accidents grâce à des fonctionnalités telles que la modulation rapide de la pression de freinage et le contrôle sélectif du freinage pour chaque roue.

L'engagement de l'Union européenne en faveur de la sécurité routière à travers des initiatives telles que « Vision Zéro », qui vise à éliminer les décès sur les routes d'ici 2050, a créé un environnement réglementaire imposant l'intégration de technologies de sécurité avancées. Ce cadre réglementaire a conduit à la mise en œuvre obligatoire de diverses fonctionnalités de semi-conducteurs ADAS et de systèmes de sécurité dans les nouveaux véhicules, stimulant la demande de solutions semi-conductrices sophistiquées. Le secteur répond par des innovations en matière de technologie de capteurs, de systèmes de vision et de puces d'intelligence artificielle, permettant aux véhicules de mieux percevoir leur environnement et de prendre des décisions intelligentes en temps réel. Par exemple, les entreprises allemandes de semi-conducteurs développent des capteurs avancés et des microcontrôleurs spécifiquement conçus pour les applications de sécurité automobile, tout en se concentrant également sur l'amélioration des fonctionnalités de confort grâce à des systèmes d'infodivertissement améliorés et des technologies de véhicules connectés.

Analyse par segment : par type de véhicule

Segment des véhicules particuliers sur le marché européen des semi-conducteurs automobiles

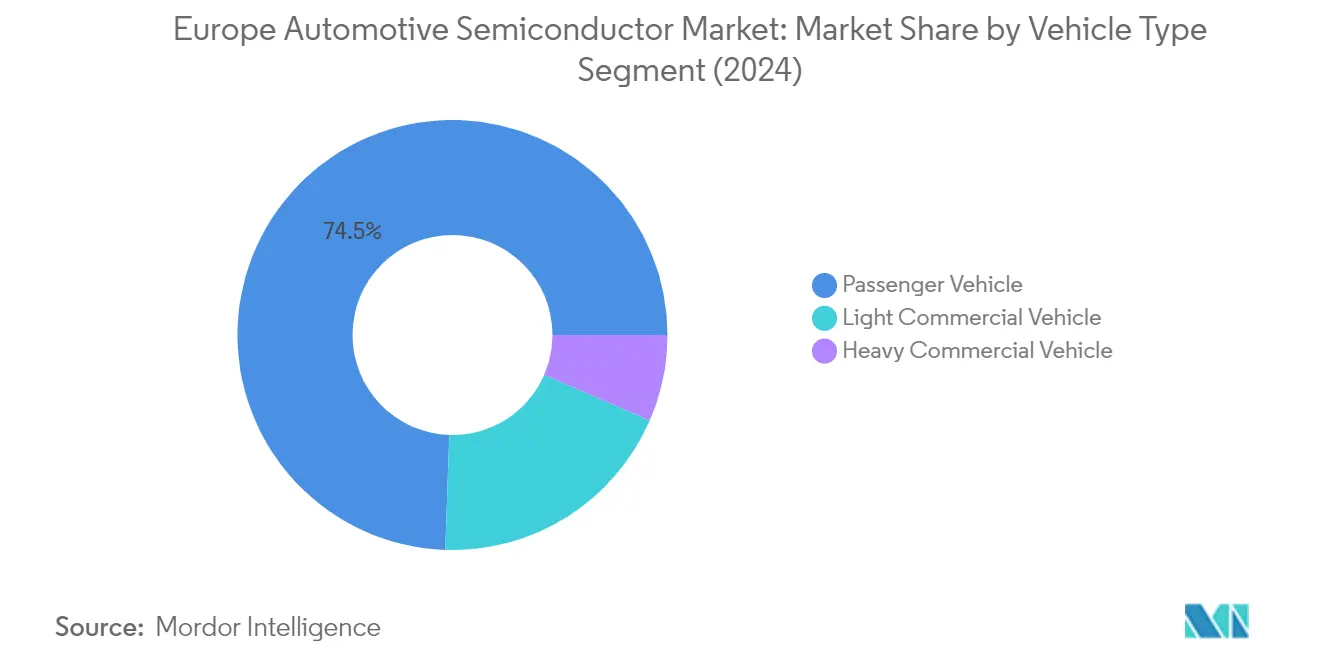

Le segment des véhicules particuliers domine le marché européen des semi-conducteurs automobiles, représentant environ 74 % de la part de marché en 2024. Cette position de marché significative est portée par l'intégration croissante de systèmes électroniques avancés dans les véhicules particuliers modernes, notamment dans les segments des voitures haut de gamme et de luxe. La croissance du segment est encore renforcée par les réglementations européennes strictes imposant des fonctionnalités de sécurité avancées et par l'adoption croissante des véhicules électriques. Les grands constructeurs automobiles européens tels que BMW, Volkswagen et Mercedes-Benz intègrent des composants semi-conducteurs plus sophistiqués dans leurs véhicules particuliers, notamment pour des applications telles que les systèmes avancés d'aide à la conduite (ADAS), les systèmes d'infodivertissement et le contrôle du groupe motopropulseur. Les performances robustes du segment sont également soutenues par la demande croissante des consommateurs pour des fonctionnalités de véhicules connectés et des capacités de conduite autonome dans les véhicules particuliers.

Segment des véhicules utilitaires lourds sur le marché européen des semi-conducteurs automobiles

Le segment des véhicules utilitaires lourds s'impose comme le segment à la croissance la plus rapide du marché européen des semi-conducteurs automobiles, avec un TCAC projeté d'environ 12 % de 2024 à 2029. Cette croissance remarquable est principalement portée par l'électrification croissante des véhicules commerciaux et la mise en œuvre de réglementations strictes sur les émissions à travers l'Europe. Le segment connaît des avancées technologiques substantielles, notamment dans les systèmes de gestion de flotte, la télématique et les capacités de conduite autonome. Les constructeurs européens de véhicules commerciaux investissent de plus en plus dans des technologies à forte intensité de semi-conducteurs pour améliorer l'efficacité, la sécurité et la connectivité des véhicules. L'adoption de groupes motopropulseurs électriques dans les véhicules utilitaires lourds crée une demande supplémentaire en semi-conducteurs de puissance, en systèmes de gestion de batteries et en autres composants électroniques. Par ailleurs, l'intégration de systèmes avancés d'aide à la conduite et de fonctionnalités de sécurité dans les véhicules commerciaux contribue de manière significative à la trajectoire de croissance du segment.

Segments restants dans le type de véhicule

Le segment des véhicules utilitaires légers représente une part significative du marché européen de l'électronique automobile, faisant le lien entre les véhicules particuliers et les véhicules utilitaires lourds. Ce segment connaît une transformation substantielle avec l'intégration de systèmes télématiques avancés, de solutions de gestion de flotte et d'initiatives d'électrification. Les véhicules utilitaires légers intègrent de plus en plus des composants semi-conducteurs sophistiqués pour des applications telles que l'optimisation des livraisons, la planification d'itinéraires et le diagnostic des véhicules. Le segment connaît également une adoption croissante de fonctionnalités de sécurité avancées et de systèmes d'aide à la conduite, notamment dans les véhicules de livraison urbaine. Les constructeurs européens se concentrent sur le développement de véhicules utilitaires légers plus efficaces et connectés pour répondre aux besoins évolutifs de la livraison du dernier kilomètre et de la logistique urbaine.

Analyse par segment : par application

Segment de la sécurité sur le marché européen des semi-conducteurs automobiles

Le segment de la sécurité s'est imposé comme la force dominante sur le marché européen des semi-conducteurs automobiles, représentant environ 26 % de la part de marché en 2024. Cette position de marché significative est portée par l'intégration croissante de fonctionnalités de sécurité avancées dans les véhicules modernes, notamment les systèmes de déploiement des airbags, les systèmes antiblocage des roues (ABS) et les mécanismes de contrôle de stabilité. La croissance du segment est encore renforcée par les réglementations européennes strictes en matière de sécurité imposant la mise en œuvre de diverses technologies de sécurité dans les véhicules. L'introduction de nouvelles fonctionnalités de sécurité telles que l'assistance intelligente à la vitesse, la détection de somnolence et les systèmes avancés de surveillance du conducteur a contribué de manière significative à la domination du segment. Les constructeurs automobiles européens se concentrent de plus en plus sur l'intégration de semi-conducteurs de sécurité sophistiqués pour améliorer les systèmes de sécurité des véhicules, notamment en réponse à l'initiative Vision Zéro de l'UE visant à réduire les décès sur les routes.

Segment de l'électronique de puissance sur le marché européen des semi-conducteurs automobiles

Le segment de l'électronique de puissance automobile connaît la croissance la plus rapide du marché européen des semi-conducteurs automobiles, avec un taux de croissance projeté d'environ 11 % au cours de la période de prévision 2024-2029. Cette croissance exceptionnelle est principalement portée par l'adoption croissante des véhicules électriques (VE) et des véhicules hybrides à travers l'Europe. L'expansion du segment est soutenue par les avancées technologiques dans les matériaux à large bande interdite tels que le nitrure de gallium (GaN) et le carbure de silicium (SiC), qui révolutionnent la gestion de l'énergie dans les applications automobiles. La forte demande en systèmes efficaces de conversion et de gestion de l'énergie, notamment dans les groupes motopropulseurs électriques, les systèmes de gestion de batteries et l'infrastructure de recharge, alimente cette croissance. Les constructeurs européens investissent de plus en plus dans des solutions d'électronique de puissance automobile pour améliorer l'efficacité des véhicules et respecter les réglementations strictes sur les émissions, tandis que l'accent croissant sur le transport durable continue de stimuler l'innovation dans ce segment.

Segments restants dans la segmentation par application

Les autres segments significatifs du marché européen de l'électronique automobile comprennent l'électronique de carrosserie, les unités de confort/divertissement, le châssis et d'autres applications. Le segment de l'électronique de carrosserie joue un rôle crucial dans les systèmes de contrôle des véhicules et les fonctions de diagnostic, tandis que le segment des unités de confort/divertissement se concentre sur l'amélioration de l'expérience utilisateur grâce à des systèmes d'infodivertissement avancés et des solutions de connectivité. Le segment du châssis contribue à la stabilité et aux systèmes de contrôle des véhicules, intégrant des solutions semi-conductrices sophistiquées pour améliorer les performances. Les autres applications englobent diverses fonctions automobiles, notamment la télématique, les tableaux de bord et les systèmes d'éclairage. Chacun de ces segments contribue de manière unique à la dynamique globale du marché, porté par l'électrification croissante des véhicules, les exigences de connectivité et la demande croissante de fonctionnalités automobiles avancées.

Paysage concurrentiel

Principales entreprises du marché européen des semi-conducteurs automobiles

Le marché européen des semi-conducteurs automobiles compte des acteurs de premier plan, notamment NXP Semiconductors, Infineon Technologies, Renesas Electronics, STMicroelectronics, Toshiba Electronic Devices, Texas Instruments, Robert Bosch, Micron Technology, ON Semiconductor, Analog Devices et ROHM Company Limited. Ces entreprises stimulent l'innovation grâce à des investissements substantiels en recherche et développement, en se concentrant particulièrement sur les véhicules électriques, les technologies de conduite autonome et les systèmes avancés d'aide à la conduite. Le secteur connaît des lancements de produits et des avancées technologiques continus, les entreprises développant des solutions spécialisées pour l'électrification des véhicules, la gestion de l'énergie et les fonctionnalités de connectivité. Les partenariats stratégiques et les collaborations sont devenus de plus en plus courants, notamment dans le développement de solutions semi-conductrices de nouvelle génération et l'établissement de capacités de fabrication régionales. Les entreprises élargissent également leurs capacités de production et renforcent leurs réseaux de chaîne d'approvisionnement pour répondre à la demande croissante des constructeurs automobiles européens, tout en se concentrant simultanément sur la durabilité et les solutions économes en énergie.

Marché dominé par les leaders mondiaux de la technologie

Le paysage européen des semi-conducteurs automobiles se caractérise par un mélange de conglomérats technologiques mondiaux et de fabricants de semi-conducteurs spécialisés, les acteurs établis maintenant une présence significative sur le marché grâce à leurs vastes portefeuilles de produits et leurs relations solides avec les équipementiers automobiles. La structure du marché présente une consolidation modérée, les principaux acteurs tirant parti de leur expertise technologique et de leurs capacités de fabrication pour maintenir leurs positions concurrentielles. Ces entreprises ont établi des réseaux de distribution robustes et maintiennent des partenariats étroits avec les constructeurs automobiles, les fournisseurs de rang 1 et les prestataires technologiques à travers l'Europe.

Le secteur a connu des activités significatives de fusions et acquisitions, particulièrement axées sur le renforcement des capacités technologiques et l'expansion de la présence sur le marché. Les entreprises poursuivent activement des acquisitions stratégiques pour améliorer leurs offres de produits, accéder à de nouvelles technologies et renforcer leur position dans des segments émergents tels que les véhicules électriques et la conduite autonome. Le marché voit également une collaboration croissante entre les fabricants de semi-conducteurs et les entreprises automobiles, conduisant à des initiatives de développement conjoint et à des accords d'approvisionnement à long terme, notamment pour répondre à la demande croissante de solutions électroniques automobiles avancées dans les véhicules modernes.

L'innovation et l'adaptabilité comme moteurs du succès sur le marché

Le succès sur le marché européen des semi-conducteurs automobiles dépend de plus en plus de la capacité des entreprises à innover et à s'adapter à des exigences technologiques en rapide évolution. Les acteurs en place se concentrent sur le développement de solutions spécialisées pour les véhicules électriques, le renforcement de leurs capacités de recherche et développement et l'établissement de partenariats solides avec les constructeurs automobiles. Les entreprises investissent également dans des installations de fabrication avancées et adoptent les pratiques de l'Industrie 4.0 pour améliorer l'efficacité opérationnelle et maintenir les normes de qualité. La capacité à fournir des solutions complètes, incluant l'intégration logicielle et les services de support, est devenue cruciale pour maintenir le leadership sur le marché.

Les challengers du marché gagnent du terrain en se concentrant sur des applications de niche, en développant des solutions innovantes pour des applications automobiles spécifiques et en établissant des partenariats stratégiques avec des constructeurs automobiles régionaux. Le secteur fait face à une concentration modérée des utilisateurs finaux, les grands constructeurs automobiles exerçant une influence significative sur les spécifications des semi-conducteurs et les chaînes d'approvisionnement. Bien que le risque de substitution reste faible en raison de la nature spécialisée des puces automobiles, les exigences réglementaires, notamment en matière de normes de sécurité et de réglementations environnementales, continuent de façonner le développement des produits et les stratégies de marché. Les entreprises se concentrent également de plus en plus sur les initiatives de durabilité et le développement de solutions semi-conductrices respectueuses de l'environnement pour s'aligner sur les réglementations environnementales européennes et les préférences des clients.

Leaders du secteur européen des semi-conducteurs automobiles

NXP Semiconductors NV

Infineon Technologies AG

STMicroelectronics NV

Robert Bosch GMBH

Texas Instruments Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : Infineon Technologies AG, acteur de premier plan dans les systèmes de puissance et l'IoT, a annoncé qu'elle renforce son empreinte de fabrication externalisée en aval en Europe et a révélé un partenariat pluriannuel avec Amkor Technology Inc., un prestataire important de services d'encapsulation et de test de semi-conducteurs. Les entreprises ont convenu d'exploiter un centre dédié d'encapsulation et de test sur le site de fabrication d'Amkor à Porto. Les opérations devraient débuter au premier semestre 2025. Grâce à cet accord à long terme, Infineon et Amkor sont susceptibles de renforcer davantage leur partenariat, en étendant le modèle commercial classique d'assemblage et de test externalisés de semi-conducteurs (OSAT).

- Février 2024 : Infineon Technologies AG a annoncé qu'Infineon et Honda Motor Co. Ltd ont signé un protocole d'accord pour établir une collaboration stratégique. Honda a sélectionné Infineon comme partenaire en semi-conducteurs pour aligner les feuilles de route technologiques et produits futures. Infineon soutiendra Honda avec des technologies facilitant des véhicules compétitifs et avancés. Le soutien technique se concentrerait sur le domaine des semi-conducteurs de puissance, des systèmes avancés d'aide à la conduite et des architectures électriques/électroniques, les deux parties collaborant sur de nouveaux concepts d'architecture.

Périmètre du rapport sur le marché européen des semi-conducteurs automobiles

Pour l'estimation du marché, nous avons suivi les revenus générés par la vente de semi-conducteurs automobiles proposés par différents acteurs du marché pour une gamme diversifiée d'applications. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation, la diversification et l'expansion des produits. Par ailleurs, les avancées dans les véhicules électriques, la miniaturisation de l'électronique automobile, les systèmes avancés d'aide à la conduite (ADAS) et les véhicules connectés sont également déterminantes pour évaluer la croissance du marché.

Le marché européen des semi-conducteurs automobiles est segmenté par type de véhicule (véhicule particulier (discret, optoélectronique, capteurs et actionneurs, logique, mémoire, circuit intégré analogique, micro), véhicule utilitaire léger (discret, optoélectronique, capteurs et actionneurs, logique, mémoire, circuit intégré analogique, micro) et véhicule utilitaire lourd (discret, optoélectronique, capteurs et actionneurs, logique, mémoire, circuit intégré analogique, micro)), par application (châssis, électronique de puissance, sécurité, électronique de carrosserie, confort/divertissement et autres applications) et par pays (Allemagne, France, Italie et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Véhicule particulier | Discret |

| Optoélectronique | |

| Capteurs et actionneurs | |

| Logique | |

| Mémoire | |

| Circuit intégré analogique | |

| Micro | |

| Véhicule utilitaire léger | Discret |

| Optoélectronique | |

| Capteurs et actionneurs | |

| Logique | |

| Mémoire | |

| Circuit intégré analogique | |

| Micro | |

| Véhicule utilitaire lourd | Discret |

| Optoélectronique | |

| Capteurs et actionneurs | |

| Logique | |

| Mémoire | |

| Circuit intégré analogique | |

| Micro |

| Châssis |

| Électronique de puissance |

| Sécurité |

| Électronique de carrosserie |

| Unité de confort/divertissement |

| Autres applications |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Type de véhicule | Véhicule particulier | Discret |

| Optoélectronique | ||

| Capteurs et actionneurs | ||

| Logique | ||

| Mémoire | ||

| Circuit intégré analogique | ||

| Micro | ||

| Véhicule utilitaire léger | Discret | |

| Optoélectronique | ||

| Capteurs et actionneurs | ||

| Logique | ||

| Mémoire | ||

| Circuit intégré analogique | ||

| Micro | ||

| Véhicule utilitaire lourd | Discret | |

| Optoélectronique | ||

| Capteurs et actionneurs | ||

| Logique | ||

| Mémoire | ||

| Circuit intégré analogique | ||

| Micro | ||

| Application | Châssis | |

| Électronique de puissance | ||

| Sécurité | ||

| Électronique de carrosserie | ||

| Unité de confort/divertissement | ||

| Autres applications | ||

| Pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des semi-conducteurs automobiles ?

La taille du marché européen des semi-conducteurs automobiles devrait atteindre 15,46 milliards USD en 2025 et croître à un TCAC de 9,20 % pour atteindre 24,01 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché européen des semi-conducteurs automobiles ?

En 2025, la taille du marché européen des semi-conducteurs automobiles devrait atteindre 15,46 milliards USD.

Quels sont les acteurs clés du marché européen des semi-conducteurs automobiles ?

NXP Semiconductors NV, Infineon Technologies AG, STMicroelectronics NV, Robert Bosch GMBH et Texas Instruments Inc. sont les principales entreprises opérant sur le marché européen des semi-conducteurs automobiles.

Quelles années couvre ce rapport sur le marché européen des semi-conducteurs automobiles, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché européen des semi-conducteurs automobiles était estimée à 14,04 milliards USD. Le rapport couvre la taille historique du marché européen des semi-conducteurs automobiles pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des semi-conducteurs automobiles pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: