Taille et Part du Marché des Semi-conducteurs en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

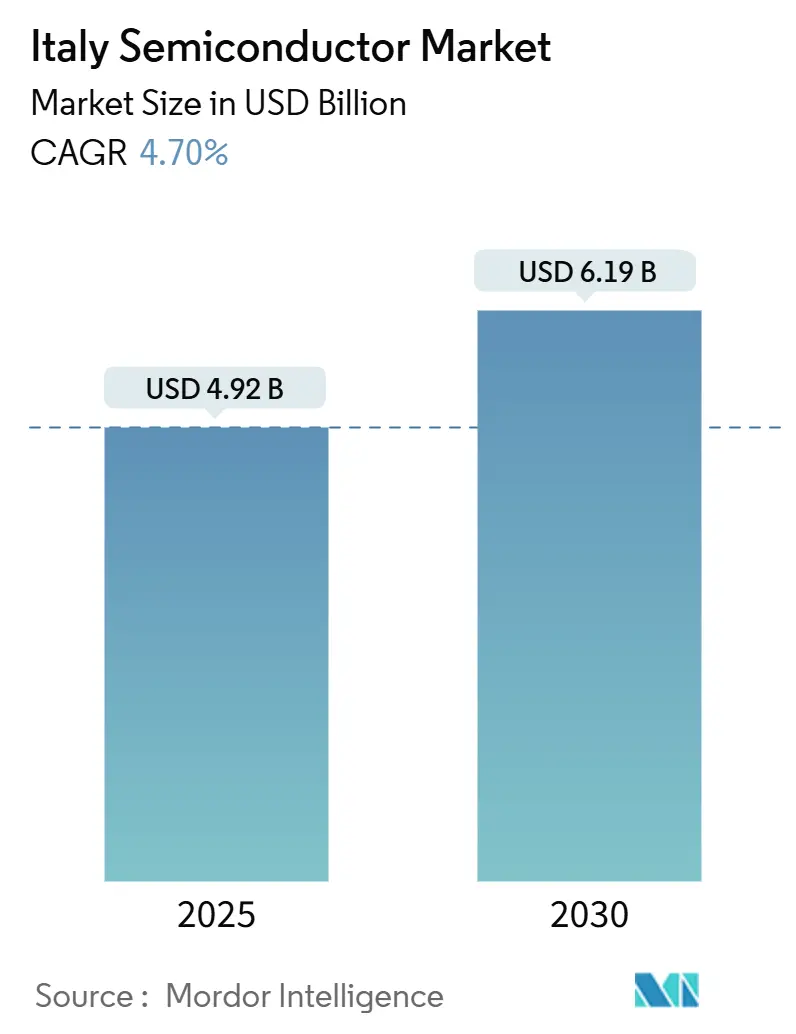

| Taille du Marché (2025) | 4.92 Milliards de dollars |

| Taille du Marché (2030) | 6.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en Italie par Mordor Intelligence

La taille du marché des semi-conducteurs en Italie a atteint 4,92 milliards USD en 2025 et devrait se développer à un CAGR de 4,70 %, portant la valeur à 6,19 milliards USD d'ici 2030. Des entrées de capitaux soutenues provenant du Plan national de relance et de résilience, une demande profondément ancrée en électronique automobile et l'arrivée d'une capacité de conditionnement avancé à grande échelle soutiennent cette trajectoire de croissance. Le champion national STMicroelectronics a maintenu son leadership technologique grâce à des plateformes SiC et de puissance à intégration verticale, tandis que le projet de 3,2 milliards EUR (3,5 milliards USD) de Silicon Box à Novare signale une accélération des investissements directs étrangers. Les rénovations en matière d'efficacité énergétique dans le cadre du Piano Transizione 5.0 et les déploiements nationaux de réseaux privés 5G élargissent la base d'applications, même si les pénuries de talents en dessous de 28 nm freinent la progression de l'Italie vers les nœuds de pointe. Dans l'ensemble, le marché des semi-conducteurs en Italie se transforme d'un écosystème contraint par l'offre en un contributeur stratégiquement positionné aux objectifs de souveraineté européenne en matière de puces.[1]Commission européenne, "Aides d'État : la Commission approuve une mesure italienne de 2 milliards EUR en faveur de l'usine SiC de STMicroelectronics," ec.europa.eu

Principaux Enseignements du Rapport

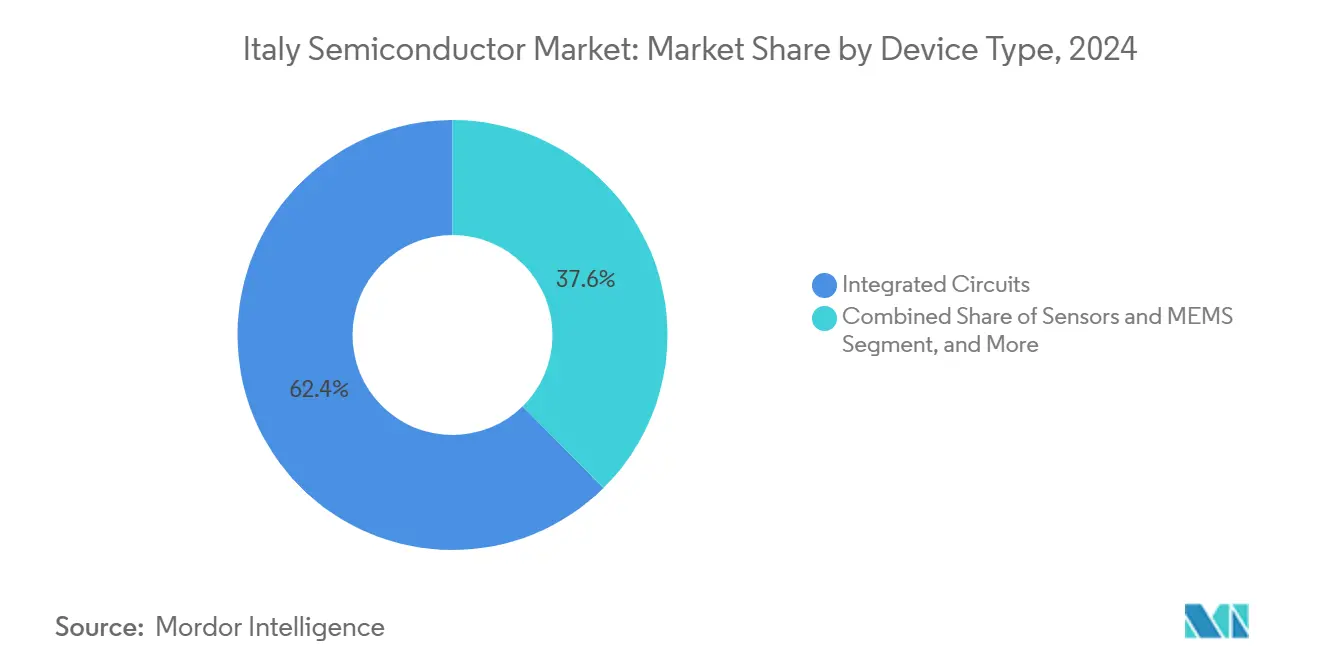

- Par type de dispositif, les circuits intégrés ont dominé avec une part de marché des semi-conducteurs en Italie de 62,40 % en 2024, tandis que les capteurs et MEMS connaissent la croissance la plus rapide avec un CAGR de 7,91 % jusqu'en 2030.

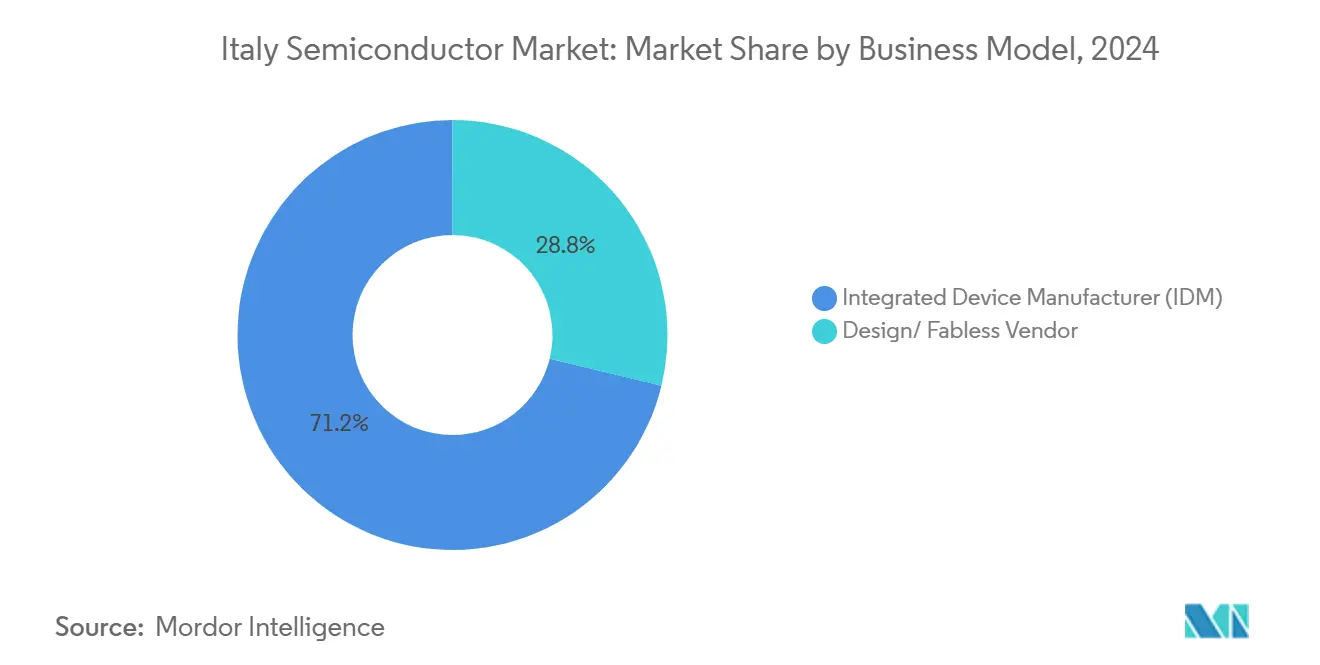

- Par modèle commercial, le segment IDM détenait 71,20 % de la taille du marché des semi-conducteurs en Italie en 2024 ; le segment sans usine progresse à un CAGR de 8,03 % jusqu'en 2030.

- Par secteur d'utilisation final, l'automobile a capté 28,60 % des revenus en 2024, et les applications d'IA progressent à un CAGR de 8,80 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en Italie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande accélérée en SiC portée par les véhicules électriques | +1.20% | Nord de l'Italie, avec des retombées en Sicile | Moyen terme (2 à 4 ans) |

| Rénovations croissantes en automatisation industrielle | +0.80% | Lombardie, Émilie-Romagne, Piémont | Court terme (≤ 2 ans) |

| Déploiements de réseaux privés 5G par les opérateurs télécoms italiens | +0.60% | National, avec des gains précoces à Milan, Rome, Turin | Moyen terme (2 à 4 ans) |

| Incitations fiscales nationales à la R&D en microélectronique (2025-29) | +0.90% | National, concentré dans les pôles universitaires | Long terme (≥ 4 ans) |

| Activité des start-ups de conception de puces Edge-IA à Turin et Milan | +0.40% | Pôles technologiques du nord de l'Italie | Long terme (≥ 4 ans) |

| Législation sur les modules de caméra automobile (Euro NCAP 2026) | +0.70% | National, avec fabrication au Piémont | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Accélérée en SiC Portée par les Véhicules Électriques

STMicroelectronics a inauguré la première ligne SiC entièrement intégrée d'Europe à Catane, visant 15 000 plaquettes de 200 mm par semaine une fois pleinement montée en cadence.[2]STMicroelectronics, "Fiche technique de la méga-usine SiC de Catane," st.com L'intégration verticale réduit la dépendance aux substrats externalisés et abaisse les coûts unitaires de 30 %, permettant aux usines italiennes de répondre à la transition vers les groupes motopropulseurs 800 V dans les véhicules électriques haut de gamme. Les gains logistiques découlant de la proximité avec les constructeurs automobiles allemands et français améliorent encore la sécurité d'approvisionnement, ancrant la croissance du marché des semi-conducteurs en Italie dans les dispositifs de puissance.

Rénovations Croissantes en Automatisation Industrielle

L'enveloppe de crédits d'impôt de 12,7 milliards EUR du Piano Transizione 5.0 a accéléré les achats de robotique, de capteurs et d'automates programmables riches en semi-conducteurs.[3]Ministère des Entreprises et du Made in Italy, "Lignes directrices des incitations Piano Transizione 5.0," mimit.gov.it Les 670 entreprises de microélectronique de Lombardie ont signalé une résilience de leur chiffre d'affaires début 2025, confirmant une demande généralisée pour les circuits intégrés analogiques et les microcontrôleurs de qualité industrielle. À mesure que les usines remplacent les équipements 200 mm vieillissants par des lignes à haute efficacité énergétique, la demande de puces de gestion de l'alimentation se multiplie, approfondissant l'empreinte du marché des semi-conducteurs en Italie dans les secteurs industriels.

Déploiements de Réseaux Privés 5G par les Opérateurs Télécoms Italiens

TIM a obtenu 725 millions EUR pour acheminer le trafic 5G via la fibre, complétant le premier réseau privé national dans le secteur de l'énergie de Vodafone et le Port de Gênes de WindTre. Ces projets nécessitent des modules frontaux RF, des ASIC de bande de base haute performance et des accélérateurs Edge-IA, des segments adressés par le hub de conditionnement avancé de Silicon Box à Novare. Avec une couverture de la population déjà à 72 %, les semi-conducteurs pour la densification des petites cellules constituent un pipeline de demande fiable pour le marché des semi-conducteurs en Italie.

Incitations Fiscales Nationales à la R&D en Microélectronique (2025-29)

L'Italie accorde jusqu'à 75 % d'allègement des coûts de R&D dans le cadre du programme IPCEI Microélectronique, allouant 1,5 milliard EUR jusqu'en 2029. Les consortiums université-industrie canalisent les subventions vers des projets FD-SOI, neuromorphiques et photoniques. Neuronova, basée à Turin, a réalisé le premier tirage d'un processeur atteignant une amélioration énergétique de 1 000× par rapport aux puces d'IA conventionnelles, démontrant comment les incitations fiscales se traduisent par la création de propriété intellectuelle indigène. Ces programmes élargissent le vivier de start-ups de conception et intègrent des moteurs de croissance à plus long terme au sein du secteur des semi-conducteurs en Italie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des coûts énergétiques sur les usines 200 mm | -0.80% | National, aiguë dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie des procédés sub-28 nm | -0.60% | Pôles technologiques du nord de l'Italie | Moyen terme (2 à 4 ans) |

| Lenteur des autorisations pour les nouvelles capacités de salles blanches | -0.40% | National, goulots d'étranglement bureaucratiques | Moyen terme (2 à 4 ans) |

| Risque de contrôle des exportations SiGe post-2027 pour les ventes vers la Chine | -0.30% | National, fabricants dépendants des exportations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts Énergétiques sur les Usines 200 mm

Les prix de l'électricité ont augmenté de 24 % et le gaz de 27 % en glissement annuel en janvier 2025, poussant les tarifs d'électricité italiens 40 % au-dessus de l'Espagne et 30 % au-dessus de la France et de l'Allemagne. L'énergie pouvant représenter 20 % des coûts des plaquettes 200 mm, les usines nationales se tournent vers des dispositifs spécialisés à plus forte marge, limitant l'échelle. Bien que STMicroelectronics vise la neutralité carbone d'ici 2027, les investissements intermédiaires dans les énergies renouvelables pèsent sur les flux de trésorerie, créant un frein à l'expansion du marché des semi-conducteurs en Italie.

Pénurie de Talents en Ingénierie des Procédés Sub-28 nm

SEMI estime que l'UE aura besoin d'un million de travailleurs supplémentaires dans le secteur des semi-conducteurs d'ici 2030. Les universités italiennes manquent d'exposition à la lithographie EUV, obligeant les entreprises à recruter des ingénieurs expatriés à des salaires élevés. Le programme FD-SOI de l'Académie FAMES atténuera les pénuries, mais un décalage de formation de trois ans est en désaccord avec les feuilles de route de production immédiates, ralentissant la pénétration des nœuds avancés au sein du marché des semi-conducteurs en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Mènent le Leadership du Marché

Les circuits intégrés ont représenté 62,40 % de la taille du marché des semi-conducteurs en Italie en 2024, portés par les circuits intégrés analogiques de gestion de l'alimentation et les microcontrôleurs automobiles. Les circuits intégrés analogiques soutiennent les systèmes de gestion de batterie dans les véhicules électriques, tandis que les microcontrôleurs gèrent l'électronique de carrosserie et les automates programmables industriels. Les processeurs de signal numérique (DSP) profitent des déploiements radio 5G, et les puces mémoire desservent les nouveaux centres de données en colocation. Les capteurs et MEMS, la catégorie à la croissance la plus rapide avec un CAGR de 7,91 %, bénéficient des mandats de vision Euro NCAP et des rénovations IoT industrielles. Les dispositifs discrets restent pertinents pour les onduleurs d'énergie renouvelable, et l'optoélectronique prospère avec l'éclairage automobile à LED et le transport par fibre. Bien que les nœuds 5 nm soient appelés à croître de 8,24 %, la fabrication nationale reste orientée vers les technologies matures au-dessus de 28 nm, contrebalancée par un accès aux fonderies étrangères axé sur la conception.

Les expansions de capacité à nœuds matures sur la ligne 300 mm d'Agrate de STMicroelectronics et les procédés spécialisés de Tower Semiconductor élargissent la production analogique et RF, maintenant la compétitivité de l'Italie sur des produits différenciés plutôt que sur la logique de commodité. Simultanément, l'opération de conditionnement avancé au niveau panneau de Silicon Box raccourcit les chaînes d'approvisionnement en interposeurs, augmentant la capture de valeur des architectures à chiplets. En parallèle, les gyroscopes MEMS et les capteurs de pression produits en Lombardie fournissent un contenu critique pour l'automatisation industrielle et les plateformes de véhicules autonomes, ancrant la résilience multi-produits du marché des semi-conducteurs en Italie.

Par Modèle Commercial : La Domination IDM Face au Défi Sans Usine

Le modèle IDM a conservé une part de marché des semi-conducteurs en Italie de 71,20 % en 2024, STMicroelectronics tirant parti d'un contrôle de bout en bout pour les plateformes SiC et BCD. Les avantages en matière de garantie d'approvisionnement et de rétention des coûts restent prononcés dans un contexte de tension mondiale des capacités. Pourtant, la cohorte sans usine se développe à un CAGR de 8,03 %, portée par des start-ups légères en actifs et l'accès aux fonderies étrangères. L'installation de conditionnement avancé de Novare s'adresse directement aux concepteurs sans usine qui poursuivent des feuilles de route à chiplets et à intégration hétérogène à 5 nm et en dessous.

Les bureaux de conception italiens capitalisent sur la proximité avec les équipementiers automobiles européens et les crédits d'impôt R&D pour cibler les niches Edge-IA et neuromorphiques. Le processeur ultra-basse consommation de Neuronova, développé avec 99 % de contenu de conception local, illustre comment l'agilité sans usine peut débloquer des secteurs verticaux émergents. À mesure que les portefeuilles de propriété intellectuelle s'approfondissent, la collaboration entre les IDM et les bureaux de conception se développe : STMicroelectronics concède sous licence des nœuds de procédés spécialisés à des clients externes à Agrate, mêlant l'échelle IDM aux services de fonderie. Ces arrangements hybrides atténuent les frictions concurrentielles et créent des voies pour une participation plus large au sein du marché des semi-conducteurs en Italie.

Par Secteur d'Utilisation Final : Le Leadership Automobile Face à la Disruption de l'IA

L'électronique automobile a généré 28,60 % des revenus de 2024, ancrée par l'électrification et les mandats ADAS. Les règles Euro NCAP 2026 multiplient la demande de caméras et de radars, tandis que les batteries 800 V élèvent la pénétration des MOSFET SiC. Les communications, couvrant l'infrastructure sans fil et le transport filaire, bénéficient des déploiements agressifs de fibre 5G. Les segments industriels profitent de l'automatisation à haute efficacité énergétique, associant des circuits intégrés de puissance à des capteurs de qualité industrielle dans les rénovations d'usines.

Les applications d'IA, bien que naissantes, affichent le CAGR le plus rapide à 8,80 %, stimulées par les investissements dans le cloud axés sur la souveraineté des données et l'inférence en périphérie pour l'analyse de fabrication. L'électronique grand public maintient une croissance modérée, tandis que l'informatique et le stockage de données soutiennent la demande de contrôleurs DDR5 et PCIe. Les programmes gouvernementaux d'aérospatiale et de défense soutiennent des commandes à forte marge pour des puces durcies aux radiations et des éléments sécurisés. La pollinisation croisée entre les normes de sécurité fonctionnelle automobile et les accélérateurs d'IA crée des opportunités mixtes pour les fournisseurs italiens, approfondissant la pertinence stratégique du marché des semi-conducteurs en Italie.

Analyse Géographique

Les pôles du nord de l'Italie accueillent la conception, la R&D et le conditionnement spécialisé, la Lombardie seule abritant 670 entreprises de microélectronique qui emploient 19 000 personnes et affichent un chiffre d'affaires de 3,8 millions EUR. Le Piémont s'affirme comme un noyau de fabrication grâce au projet de Novare de Silicon Box, complétant les actifs existants de la chaîne d'approvisionnement en plaquettes tels que l'expansion de 400 millions EUR de MEMC à un million de plaquettes par an. Le Technopôle des mégadonnées d'Émilie-Romagne abrite le supercalculateur « Leonardo », créant une demande en aval pour la mémoire à haute bande passante et les ASIC de classe accélérateur dans la recherche en calcul haute performance.

La Sicile diversifie l'empreinte géographique via le complexe SiC de Catane de STMicroelectronics d'une valeur de 5 milliards EUR, une ligne intégrée du substrat au dispositif approuvée par 2 milliards EUR d'aides d'État. Le site tire parti de coûts d'exploitation plus faibles et de la proximité avec les corridors logistiques méditerranéens, équilibrant la concentration nordique. La politique du gouvernement central encourage la dispersion multi-régionale, atténuant le risque de point de défaillance unique tout en garantissant que le marché des semi-conducteurs en Italie reste cohérent grâce à l'interconnectivité ferroviaire et par fibre.

Collectivement, ces pôles forment une mosaïque nationale de chaîne de valeur : des hubs de conception à Turin et Milan, une production frontale en volume à Catane, et un conditionnement avancé à Novare. Cette stratification géographique s'aligne sur l'éthique de décentralisation de la loi européenne sur les puces, tandis que les ports italiens facilitent l'expédition rapide vers les clients continentaux et les marchés du Moyen-Orient. Les partenariats universitaires dans ces régions sécurisent les pipelines de talents, renforçant la compétitivité à long terme du marché des semi-conducteurs en Italie.

Paysage Concurrentiel

STMicroelectronics ancre le champ concurrentiel avec un contrôle de bout en bout des procédés SiC, BCD et MEMS, fournissant aux clients automobiles et industriels de premier rang des composants haute fiabilité. Silicon Box entre en tant que spécialiste pur du conditionnement avancé, offrant des solutions de conditionnement au niveau panneau à chiplets qui raccourcissent le délai de mise sur le marché pour les clients sans usine. Tower Semiconductor collabore avec STMicroelectronics à Agrate, augmentant la capacité analogique spécialisée et apportant un savoir-faire en photonique sur le sol national. LFoundry, acquise par SMIC, injecte une capacité CMOS à nœuds matures axée sur les capteurs d'image automobiles.

Technoprobe, soutenue par une prise de participation de 516 millions USD de Teradyne, renforce les capacités d'interface de test en fin de ligne, tandis que MEMC étend la production de plaquettes pour soutenir la stabilité de l'approvisionnement en amont. Des perturbateurs émergents tels que Neuronova ciblent l'IA neuromorphique, tirant parti des incitations à la R&D pour développer une propriété intellectuelle propriétaire. L'intensité concurrentielle pivote ainsi de la simple échelle de plaquettes vers l'intégration système et la différenciation par le conditionnement avancé, positionnant le marché des semi-conducteurs en Italie comme un écosystème à nœuds intermédiaires et à haute valeur ajoutée plutôt que comme un producteur de volume banalisé.[4]Invest in Lombardy, "La Lombardie : un hub technologique pour les puces," investinlombardy.com

Leaders du Secteur des Semi-conducteurs en Italie

STMicroelectronics N.V.

Infineon Technologies AG

ON Semiconductor Corporation

NXP Semiconductors N.V.

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : STMicroelectronics a achevé une restructuration de son empreinte de fabrication, doublant la capacité 300 mm d'Agrate à 4 000 plaquettes par semaine et lançant la production SiC 200 mm à Catane

- Février 2025 : La Commission européenne a approuvé 1,3 milliard EUR d'aides d'État pour l'usine de conditionnement avancé de Silicon Box à Novare, pilier d'un investissement total de 3,2 milliards EUR

- Janvier 2025 : Infineon a commencé la construction d'une nouvelle installation de fin de ligne en Thaïlande, alignant la capacité mondiale en dispositifs de puissance

- Décembre 2024 : Tower Semiconductor a reçu un prix d'excellence en fabrication de Semtech, soulignant son expertise en spécialités analogiques

Périmètre du Rapport sur le Marché des Semi-conducteurs en Italie

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | ||

| Fournisseur de Conception / Sans Usine | |||

| Par Secteur d'Utilisation Final | Automobile | ||

| Communication (Filaire et Sans Fil) | |||

| Grand Public | |||

| Industriel | |||

| Informatique / Stockage de Données | |||

| Centre de Données | |||

| IA | |||

| Gouvernement (Aérospatiale et Défense) | |||

| Par Type de Dispositif (Le volume d'expédition par type de dispositif est complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de Circuit Intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | Moins de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Par Modèle Commercial | Fabricant de Dispositifs Intégrés (IDM) | |||

| Fournisseur de Conception / Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique / Stockage de Données | ||||

| Centre de Données | ||||

| IA | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des semi-conducteurs en Italie en 2025 ?

La taille du marché des semi-conducteurs en Italie s'élève à 4,92 milliards USD en 2025.

Quel est le CAGR prévu pour le secteur des puces en Italie jusqu'en 2030 ?

La valeur du marché devrait croître à un CAGR de 4,70 % entre 2025 et 2030.

Quelle catégorie de dispositifs domine les revenus des puces italiennes ?

Les circuits intégrés dominent avec une part de revenus de 62,40 % en 2024.

Pourquoi Silicon Box construit-elle une usine de conditionnement avancé à Novare ?

Le projet de 3,2 milliards EUR cible la demande en chiplets et en intégration hétérogène des concepteurs sans usine européens.

Comment les règles Euro NCAP 2026 affecteront-elles la demande de semi-conducteurs ?

Les fonctionnalités ADAS obligatoires augmenteront les commandes de capteurs d'image, d'unités de commande électronique de caméra et de processeurs haute performance utilisés dans les plateformes automobiles.

Quel est le principal frein à la croissance pour les usines italiennes ?

La volatilité des coûts énergétiques, avec des prix de l'électricité 40 % supérieurs à ceux de l'Espagne, pèse sur l'économie de production des usines 200 mm.

Dernière mise à jour de la page le: