Taille et Part du Marché des Fonderies de Semi-conducteurs en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

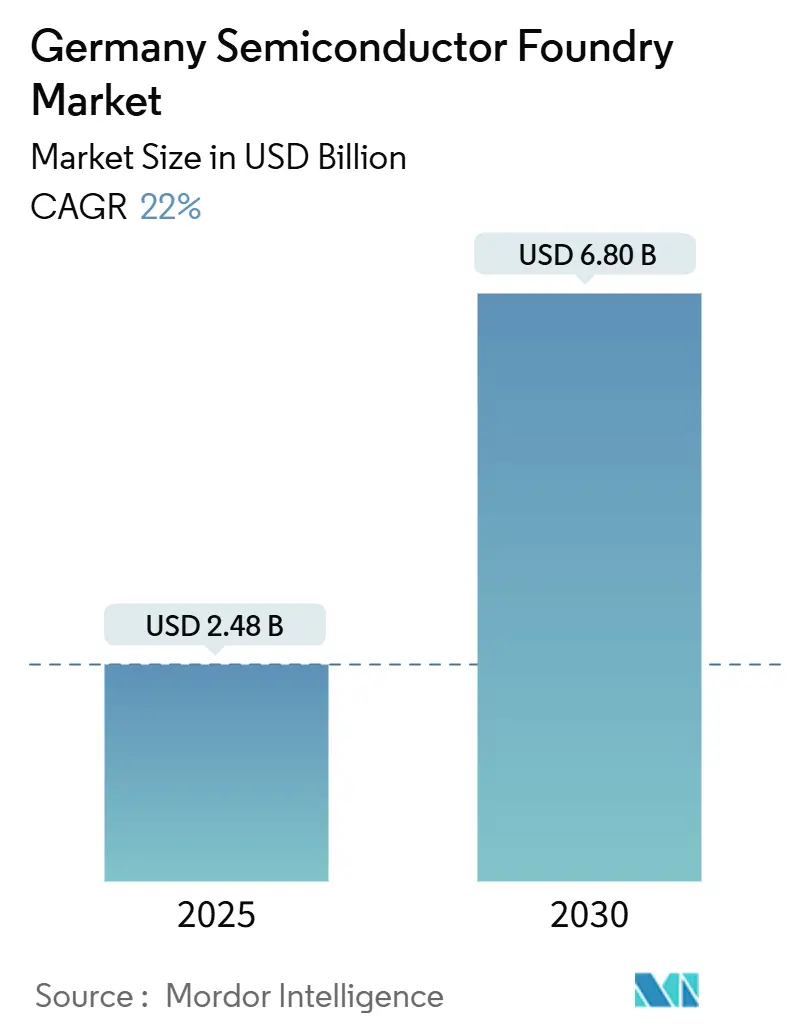

| Taille du Marché (2025) | 2.48 Milliards de dollars |

| Taille du Marché (2030) | 6.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs en Allemagne par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs en Allemagne s'établit à 2,48 milliards USD en 2025 et devrait atteindre 6,8 milliards USD d'ici 2030, reflétant un CAGR de 22,0 % sur la période. Cette progression est attribuable aux subventions de la loi européenne sur les semi-conducteurs, aux coentreprises à grande échelle et à un pivot décisif vers les technologies avancées de 16 nm et sub-10 nm qui sous-tendent l'électrification automobile, l'IA en périphérie et le calcul haute performance. Les opérateurs pure-play se développent de manière agressive, tandis que les fabricants de dispositifs intégrés (IDM) allouent de nouvelles capacités aux clients externes, élargissant le vivier accessible de production de pointe. Le corridor Dresde-Magdebourg a acquis le statut de pôle pour la chaîne d'approvisionnement européenne, offrant une densité de main-d'œuvre critique et des efficiences logistiques qui réduisent les délais de mise en volume. L'ambiguïté des contrôles à l'exportation et les mises à niveau du réseau électrique tempèrent l'élan à court terme, mais la continuité des politiques et l'intégration progressive des énergies renouvelables constituent des forces d'équilibre pour une expansion durable.[1]Commission européenne, "La Commission approuve une mesure d'aide d'État allemande de 5 milliards d'euros pour soutenir l'ESMC dans la création d'une nouvelle installation de fabrication de semi-conducteurs," EC.EUROPA.EU

Principaux Enseignements du Rapport

- Par application, l'automobile a dominé avec une part de revenus de 41,4 % en 2024, tandis que le calcul haute performance devrait afficher un CAGR de 28,3 % jusqu'en 2030, ce qui en fait le cas d'usage à la croissance la plus rapide.

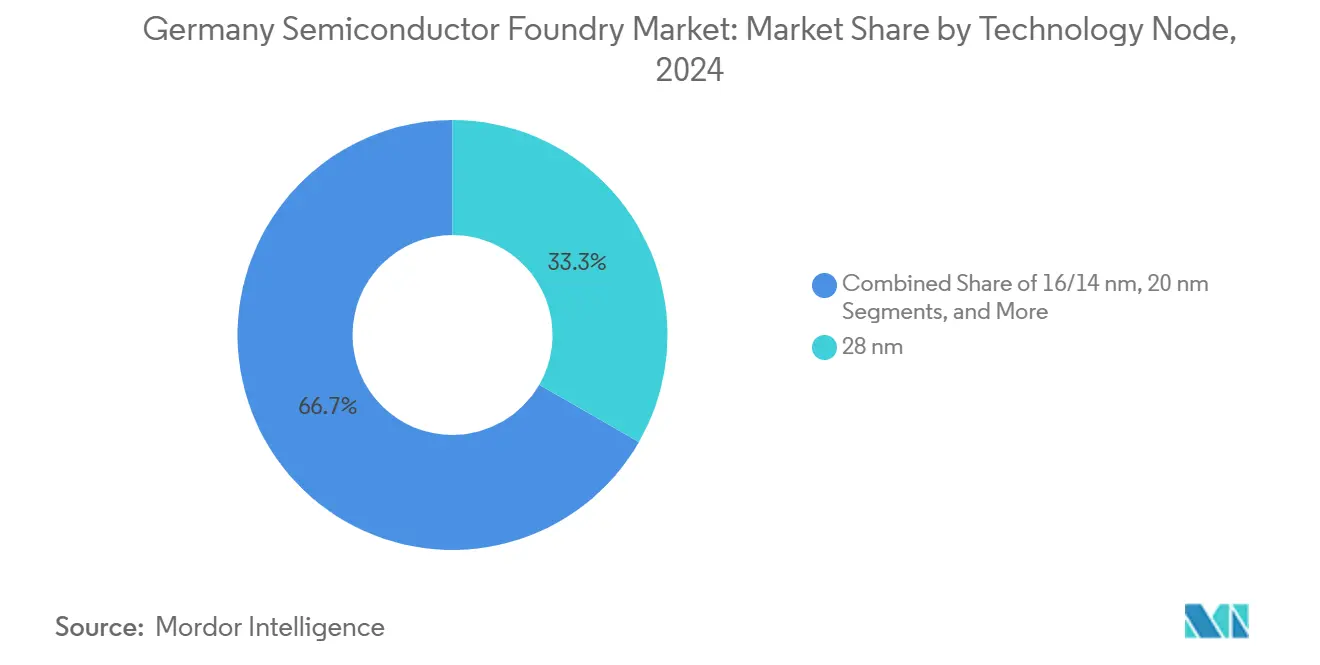

- Par nœud technologique, le 28 nm représentait 33,3 % de la part du marché des fonderies de semi-conducteurs en Allemagne en 2024 ; les nœuds 10/7/5 nm et en dessous sont positionnés pour croître à un CAGR de 30,3 % jusqu'en 2030.

- Par taille de tranche, les tranches de 300 mm détenaient 52,5 % de la taille du marché des fonderies de semi-conducteurs en Allemagne en 2024 et devraient se développer à un CAGR de 24,2 % jusqu'en 2030.

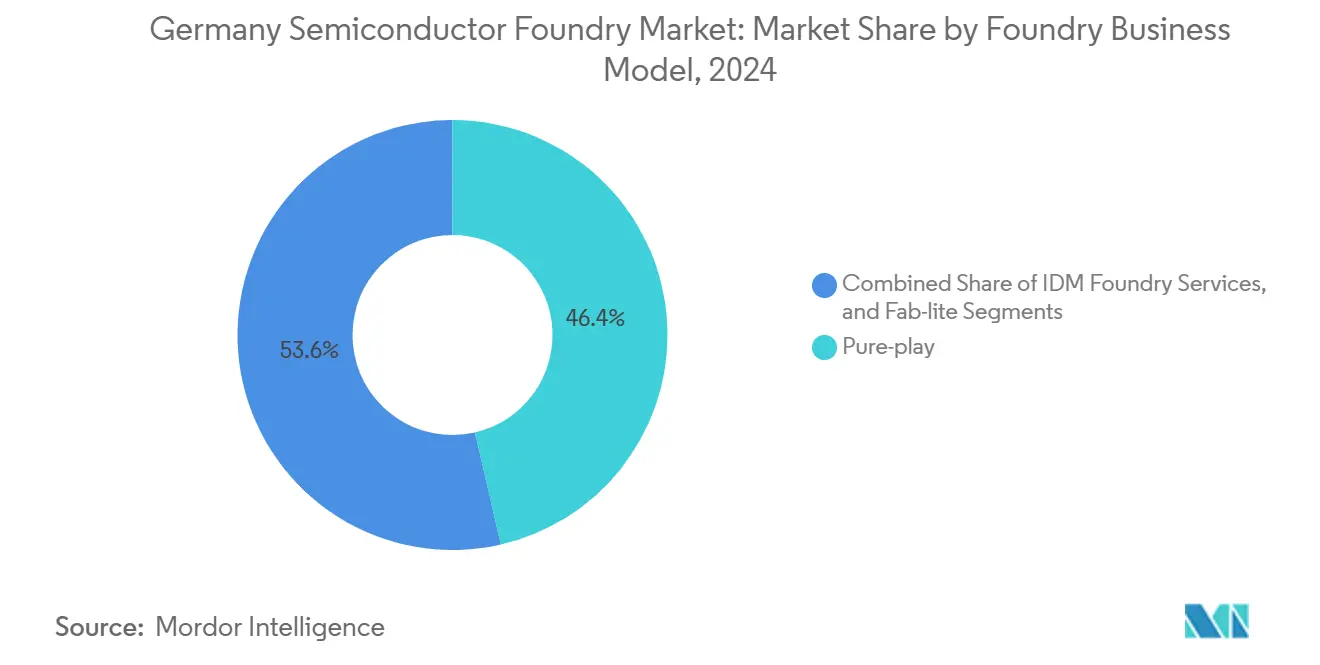

- Par modèle commercial, les fonderies pure-play détenaient 46,4 % de la part du marché des fonderies de semi-conducteurs en Allemagne en 2024, et le segment progresse à un CAGR de 24,2 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'électrification automobile accélère la demande pour les nœuds 28 nm et 16 nm | +6.8% | Corridor Dresde-Magdebourg ; répercussions en Bavière | Moyen terme (2-4 ans) |

| Les subventions de la loi européenne sur les semi-conducteurs réduisent les obstacles au coût en capital | +5.2% | Allemagne, concentrée en Saxe et en Sarre | Court terme (≤ 2 ans) |

| La montée en puissance de l'inférence IA et en périphérie crée de nouveaux volumes pour les nœuds 7 nm et en dessous | +4.1% | Demande mondiale ; production localisée à Dresde | Long terme (≥ 4 ans) |

| Le pôle de talents de la Silicon Saxony réduit les délais de cycle | +2.9% | Saxe, s'étendant à la Thuringe | Moyen terme (2-4 ans) |

| Migration des dispositifs de puissance vers les lignes GaN et SiC en 300 mm | +2.3% | À l'échelle de l'Allemagne, avec un accent sur Dresde et Hambourg | Long terme (≥ 4 ans) |

| Les stocks stratégiques des équipementiers de rang 1 déplacent l'approvisionnement en fonderie vers le marché intérieur | +1.7% | Allemagne et l'UE au sens large | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Électrification Automobile Accélère la Demande pour les Nœuds 28 nm et 16 nm

Les véhicules électriques intègrent désormais entre 1 500 et 2 000 USD de semi-conducteurs par unité, contre 500 USD dans les modèles à combustion, ce qui propulse une demande soutenue pour les technologies de procédé 28 nm et 16 nm qui consolident plusieurs fonctions de contrôle sur des contrôleurs de domaine. Les équipementiers allemands standardisent des architectures électriques/électroniques centralisées qui favorisent les puces de fusion, permettant à un seul dispositif de gérer l'ADAS, l'infodivertissement et la logique du groupe motopropulseur, améliorant ainsi l'efficacité de la nomenclature. La future usine de fabrication de l'ESMC à Dresde aligne les montées en cadence de production sur ce profil de demande, garantie par 5 milliards EUR (5,65 milliards USD) d'aides d'État qui abaissent les barrières à l'entrée pour les fournisseurs de rang 1 auxiliaires. La proximité des usines automobiles réduit le risque logistique et atténue les pénuries de plusieurs milliards de dollars survenues entre 2021 et 2023. La migration d'Infineon vers la production de SiC en 300 mm renforce la compétitivité en termes de coûts pour les modules de groupe motopropulseur de nouvelle génération.[2]Service de presse, "Infineon franchit la prochaine étape de sa feuille de route sur le carbure de silicium 200 mm," INFINEON.COM

Les Subventions de la Loi Européenne sur les Semi-conducteurs Réduisent les Obstacles au Coût en Capital

L'UE a réservé 43 milliards EUR (48,6 milliards USD) pour semer la souveraineté dans le domaine des semi-conducteurs, réduisant l'intensité en capital effective pour les nouvelles usines allemandes de 70-80 % du chiffre d'affaires à environ 40-50 %. Les principales approbations comprennent 5 milliards EUR (5,65 milliards USD) pour l'ESMC et 1 milliard EUR (1,13 milliard USD) pour l'usine Smart Power d'Infineon, toutes deux conditionnées à un accès ouvert aux fonderies qui élargit la base d'utilisateurs au-delà des grands acteurs de l'automobile. Les gels budgétaires temporaires fin 2024 ont mis en évidence le risque politique, mais ont été suivis d'un programme supplémentaire de 2 milliards EUR (2,26 milliards USD) qui a réaffirmé l'engagement. La structure finance conjointement des lignes pilotes et des programmes de formation de la main-d'œuvre, garantissant que les instituts de recherche et les PME peuvent prototyper sur les mêmes nœuds qui passent à la production en volume, renforçant ainsi le marché des fonderies de semi-conducteurs en Allemagne.

La Montée en Puissance de l'Inférence IA et en Périphérie Crée de Nouveaux Volumes pour les Nœuds 7 nm et en Dessous

Les accélérateurs d'IA migrent des centres de données vers les dispositifs en périphérie, notamment les véhicules autonomes et les robots d'usine. Des instituts allemands tels que Fraunhofer IPMS s'associent à GlobalFoundries sur des démonstrateurs neuromorphiques basés sur le procédé 22FDX, réduisant les budgets de puissance d'inférence de plusieurs ordres de grandeur. L'initiative Scale4Edge construit des chaînes d'outils compatibles RISC-V qui réduisent les coûts NRE pour l'infrastructure IA localisée. SEMRON, basée à Dresde, a obtenu 7,3 millions EUR (8,25 millions USD) pour développer des puces empilées en 3D qui multiplient la densité de calcul, s'alignant sur la demande d'inférence en temps réel dans les écosystèmes de mobilité intelligente. L'ingénierie FinFET et N-well à 7 nm augmente les fréquences d'horloge tout en maintenant les enveloppes thermiques dans les seuils des modules ADAS.[3]Groupe de Recherche, "ANDANTE – IA pour les Nouveaux Dispositifs et Technologies en Périphérie," FRAUNHOFER.DE

Le Pôle de Talents de la Silicon Saxony Réduit les Délais de Cycle

La Silicon Saxony abrite plus de 81 000 employés en microélectronique et 3 600 entreprises, fournissant un vivier de main-d'œuvre profond qui raccourcit les cycles de montée en cadence par rapport aux sites en zone vierge dans d'autres régions de l'UE. L'Université technique de Dresde oriente directement les diplômés en ingénierie vers les usines de fabrication, tandis que les programmes des chambres de commerce accélèrent la reconversion des techniciens. TSMC s'appuiera sur des anciens de GlobalFoundries pour raccourcir sa courbe de démarrage à Dresde, réduisant les phases d'apprentissage prévues. Bien que les entreprises de logiciels et de conseil se disputent agressivement les talents STIM, des incitations ciblées à l'apprentissage et des programmes de reconversion financés par l'UE compensent partiellement la pression salariale. L'effet de cluster — empreinte fournisseur resserrée, équipes de maintenance spécialisées et protocoles de salle blanche partagés — réduit les délais de cycle et les défauts par tranche, renforçant la croissance du marché des fonderies de semi-conducteurs en Allemagne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée dans le corridor Dresde/Magdebourg | −3.4% | Saxe et Saxe-Anhalt | Court terme (≤ 2 ans) |

| Retards de construction dus aux goulets d'étranglement du réseau électrique | −2.8% | Allemagne de l'Est, notamment Dresde et Magdebourg | Moyen terme (2-4 ans) |

| Pression sur les marges due à l'érosion des prix des nœuds hérités | −1.9% | À l'échelle de l'Allemagne | Long terme (≥ 4 ans) |

| Incertitude des contrôles à l'exportation sur les outils de lithographie avancée | −1.6% | À l'échelle de l'Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Main-d'Œuvre Qualifiée dans le Corridor Dresde/Magdebourg

On estimait à 62 000 le nombre de postes vacants liés aux semi-conducteurs en 2024, le secteur des métaux et de l'électricité signalant 110 000 postes ouverts à travers l'Allemagne. Le projet d'Intel à Magdebourg illustre ce déficit : 3 000 nouveaux postes contre un vivier ne produisant qu'une poignée de techniciens, obligeant à une formation interne intensive et à un recrutement international. Les entreprises de logiciels à hauts salaires intensifient la concurrence, élevant les salaires moyens en salle blanche et gonflant les coûts opérationnels. La démographie aggrave la contrainte, les experts seniors approchant de la retraite, accélérant l'attrition des connaissances. Les réformes de l'immigration visent à élargir l'afflux de talents, mais les délais d'intégration et de formation linguistique atténuent le soulagement rapide.

Retards de Construction dus aux Goulets d'Étranglement du Réseau Électrique

Une seule usine de fabrication avancée peut consommer 1 GW d'électricité, mais le réseau de l'Allemagne de l'Est reste sous pression en raison de la transition énergétique nationale et des répercussions du conflit russo-ukrainien. L'intégration des énergies renouvelables nécessite de nouvelles lignes de transmission et des capacités de stockage impliquant de longs cycles d'autorisation. L'expansion des semi-conducteurs pourrait donc se dérouler en modules progressifs jusqu'à ce que les sous-stations et les alimentations redondantes soient opérationnelles. Dans l'intervalle, les opérateurs sécurisent des générateurs de secours et concluent des accords d'achat d'énergie neutre en carbone pour s'aligner sur les normes de durabilité de l'UE, ajoutant de la complexité et du capital aux calendriers de projet.[4]Nikos Tsafos, "Considérations énergétiques à l'aube de la fabrication stratégique," CSIS.ORG

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Les Nœuds Avancés Stimulent la Croissance Future

En 2024, le procédé 28 nm a dominé avec 33,3 % de la part du marché des fonderies de semi-conducteurs en Allemagne. Ce niveau équilibre performance et coût pour les contrôleurs de groupe motopropulseur et les concentrateurs de capteurs. La taille du marché des fonderies de semi-conducteurs en Allemagne pour les nœuds 10/7/5 nm et en dessous devrait croître à un CAGR de 30,3 % en raison de la montée de l'inférence IA et des architectures zonales de nouvelle génération. Les collaborations stratégiques avec les fournisseurs d'équipements garantissent des livraisons d'outils plus précoces qui compriment les délais de mise en rendement. L'adoption d'architectures chiplet réduit davantage le risque lié aux grandes puces tout en tirant parti des nœuds matures pour les fonctions d'entrée/sortie.

La tranche 16/14 nm sert de pont, offrant des économies d'énergie FinFET sans l'exposition EUV des flux sub-10 nm, ce qui la rend attrayante pour le calcul automobile critique pour la sécurité. Les nœuds hérités 65 nm et au-dessus continuent dans les circuits intégrés de gestion de batterie mais génèrent des prix de vente moyens plus faibles, comprimant les marges. L'intégration d'un conditionnement avancé, notamment le fan-out et l'empilement 3D, permet une intégration hétérogène qui prolonge la durée de vie des nœuds établis. Ce positionnement améliore l'utilisation globale des actifs dans les usines et soutient une diversification équilibrée des revenus au sein du marché des fonderies de semi-conducteurs en Allemagne.

Par Taille de Tranche : La Domination des 300 mm s'Accélère

La catégorie des 300 mm détenait 52,5 % de la part du marché des fonderies de semi-conducteurs en Allemagne en 2024 et devrait enregistrer un CAGR de 24,2 % jusqu'en 2030. La migration offre 2,3 fois plus de puces par tranche par rapport aux 200 mm, réduisant le coût unitaire tout en facilitant la lithographie avancée. La taille du marché des fonderies de semi-conducteurs en Allemagne pour les substrats de 300 mm bénéficie de l'usine Smart Power d'Infineon à 5 milliards EUR (5,65 milliards USD) et de la mise à niveau de Nexperia à Hambourg pour 200 millions USD, qui aligne la production à large bande interdite avec l'électrification automobile.

Les tranches sub-150 mm persistent dans les dispositifs analogiques hérités, MEMS et spéciaux où l'amortissement est complet et les économies de changement sont marginales. Les lignes hybrides ajoutent le SiC en 200 mm comme étape intermédiaire, mais les feuilles de route industrielles convergent vers le plein 300 mm pour le GaN et le SiC d'ici la fin de la décennie. Les tranches plus grandes rationalisent également l'automatisation et permettent des classes de propreté plus élevées, essentielles pour les objectifs de densité de défauts dans les applications critiques pour la sécurité.

Par Modèle Commercial de Fonderie : Le Leadership Pure-Play se Renforce

Les acteurs pure-play représentaient une part de 46,4 % en 2024 et ont surpassé le marché à un CAGR de 24,2 % jusqu'en 2030. Les clients apprécient le pare-feu conception-fabrication, les engagements de capacité assurés et l'évaluation comparative multipartite inhérents au modèle. La taille du marché des fonderies de semi-conducteurs en Allemagne liée aux contrats pure-play croît à mesure que Bosch, BMW et VW migrent des accords de tranches ponctuels vers des contrats d'approvisionnement à long terme structurés.

Les services de fonderie IDM restent importants pour les dispositifs de puissance de niche et les interfaces analogiques, tirant parti de la propriété intellectuelle interne pour offrir des variantes de procédé spécifiques aux applications. Les entreprises fab-lite externalisent les tranches de pointe tout en conservant les lignes de back-end et de spécialité en interne, préservant la flexibilité du capital. Les débats sur la parité des subventions, déclenchés par la protestation de GlobalFoundries contre les incitations accordées à TSMC, soulignent la pression concurrentielle au sein du camp pure-play et pourraient façonner les futurs cadres de financement.

Par Application : Leadership Automobile avec Accélération du Calcul Haute Performance

L'automobile détenait 41,4 % de la part des revenus en 2024, reflétant la vocation industrielle de l'Allemagne et la stratégie de relocalisation des équipementiers. Le calcul haute performance est le segment à la croissance la plus rapide, affichant un CAGR de 28,3 % porté par les cas d'usage de l'IA en périphérie dans la conduite autonome et l'analytique industrielle. La taille du marché des fonderies de semi-conducteurs en Allemagne pour les puces de calcul haute performance bénéficie de l'inférence IA combinée et du conditionnement économe en énergie, permettant une consolidation des systèmes qui réduit le poids des véhicules et la complexité des cartes.

L'électronique grand public et la communication maintiennent des volumes de base stables, importants pour le chargement des usines mais moins pour l'optimisation des marges. L'industrie et l'IoT tirent parti des investissements dans l'Industrie 4.0 qui nécessitent un contrôle en temps réel et une agrégation de capteurs, souvent fabriqués sur des procédés 40/28 nm. Les convertisseurs médicaux, aérospatiaux et d'énergie renouvelable émergents élargissent le mix clients, stabilisant les carnets de commandes et réduisant la cyclicité liée à un seul secteur.

Analyse Géographique

Le marché des fonderies de semi-conducteurs en Allemagne tire sa profondeur stratégique du corridor Dresde-Magdebourg, qui accueille l'usine de l'ESMC à 10 milliards EUR (11,3 milliards USD), l'usine Smart Power d'Infineon et le cluster existant de GlobalFoundries. Plus de 81 000 employés soutiennent 3 600 entreprises, offrant des réseaux de fournisseurs denses et une logistique coordonnée qui compriment les délais de cycle. L'écosystème mature de salles blanches de Dresde et son infrastructure de formation permettent des montées en cadence rapides par rapport aux autres sites de l'UE.

La Bavière et le Bade-Wurtemberg complètent la capacité de l'est avec des pôles de conception et des usines spécialisées. La Maison de Conception de Puces du KIT ajoutera des programmes de recherche et un nouveau cursus de master d'ici 2027, renforçant la création de propriété intellectuelle locale et maintenant les tape-outs en Allemagne. La masse critique de Munich en matière de fournisseurs d'EDA et de partenaires OSAT soutient la cohérence du front-end au back-end et permet un prototypage rapide pour les fournisseurs de rang 1.

Dans le contexte européen plus large, l'Allemagne capte environ un tiers de la valeur des semi-conducteurs européens et mène les volumes d'exportation. L'objectif d'une part de 20 % de la production mondiale d'ici 2030 dépend du maintien par l'Allemagne des politiques et des mises à niveau du réseau électrique. Une meilleure coordination des contrôles à l'exportation avec Bruxelles atténue les risques d'accès aux outils. L'Irlande et les Pays-Bas voisins conservent des compétences de niche en photonique et en assemblage d'outils EUV, mais la base intégrée de fabrication-conception de l'Allemagne et ses clients ancres dans l'automobile assurent sa primauté dans l'allocation régionale des capacités.

Paysage Concurrentiel

La concurrence se concentre sur le leadership technologique, l'allocation des subventions et la proximité avec l'automobile. L'European Semiconductor Manufacturing Company de TSMC introduit une capacité FinFET de pointe et bénéficie de 5 milliards EUR (5,65 milliards USD) d'aides, défiant l'ancienneté de longue date de GlobalFoundries. GlobalFoundries s'appuie sur 25 ans de savoir-faire à Dresde et sur ses procédés propriétaires 22FDX, mais cherche une parité de subventions pour financer les extensions à 12 nm. Infineon et Bosch exercent leur expertise IDM dans les semi-conducteurs de puissance, offrant aux clients des recettes de procédé différenciées validées selon les normes automobiles AEC-Q100.

Les feuilles de route technologiques convergent vers les matériaux à large bande interdite et le conditionnement avancé. Le déploiement par Infineon de produits SiC en 200 mm souligne l'avantage du premier entrant dans l'électrification haute tension. L'investissement de Nexperia à Hambourg étend la capacité SiC et GaN et renforce les chaînes d'approvisionnement pour les modules onduleurs. X-FAB maintient des lignes SiC 6 pouces à haut volume actives pour la demande industrielle de niche, démontrant des piles technologiques parallèles dans une seule géographie.

Les modèles collaboratifs se multiplient à mesure que les contraintes de talents obligent à mutualiser les ressources. EV Group et Fraunhofer IZM-ASSID développent des programmes de liaison de tranches pour les dispositifs quantiques nécessitant une précision d'alignement sub-micronique. L'émergence progressive de maisons de conception RISC-V spécialisées promet d'élargir la clientèle pour les lignes de fonderie ouvertes, mais la compression des marges dans les nœuds hérités impose une discipline opérationnelle pour maintenir la rentabilité dans les niveaux à prix de vente moyen plus faibles.

Leaders du Secteur des Fonderies de Semi-conducteurs en Allemagne

-

GlobalFoundries Inc. (Fab 1 Dresde)

-

X-FAB Silicon Foundries SE

-

Infineon Technologies AG – Services de Fonderie

-

Robert Bosch GmbH (Fonderie)

-

European Semiconductor Manufacturing Company (ESMC) GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Infineon Technologies a reçu l'approbation finale du financement pour son usine Smart Power à Dresde, obtenant 1 milliard EUR (1,13 milliard USD) dans le cadre de l'IPCEI ME/CT ; la production débutera en 2026.

- Août 2025 : TSMC a posé la première pierre de son installation ESMC à 10 milliards EUR (11,3 milliards USD) à Dresde, visant 40 000 tranches par mois aux nœuds 28/22 nm et 16/12 nm d'ici fin 2027.

- Juillet 2025 : L'Allemagne a élargi les contrôles à l'exportation sur les outils CMOS basse température et de gravure sèche, augmentant les obstacles à l'octroi de licences pour les expéditions d'équipements de semi-conducteurs.

- Juin 2025 : Nexperia a annoncé une mise à niveau de 200 millions USD à Hambourg pour ajouter des lignes de production SiC et GaN pour les dispositifs de puissance.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs en Allemagne

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et au-dessus |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Calcul Haute Performance |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et au-dessus | |

| Par Taille de Tranche | 300 mm |

| 200 mm | |

| <150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Calcul Haute Performance | |

| Autres Applications |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fonderies de semi-conducteurs en Allemagne en 2025 ?

La taille du marché des fonderies de semi-conducteurs en Allemagne est de 2,48 milliards USD en 2025 et devrait croître jusqu'à 6,8 milliards USD d'ici 2030.

Quelle application contribue le plus aux revenus ?

Les applications automobiles ont généré 41,4 % des revenus en 2024, reflétant la solide base de fabrication automobile de l'Allemagne.

Quel nœud de procédé se développe le plus rapidement ?

Le segment 10/7/5 nm et en dessous se développe à un CAGR de 30,3 % jusqu'en 2030 en raison de l'IA et des architectures de véhicules centralisées.

Pourquoi le corridor Dresde-Magdebourg est-il stratégique ?

Le corridor regroupe des usines, des fournisseurs et 81 000 travailleurs qualifiés, réduisant les délais de cycle et les coûts logistiques.

Comment les subventions de l'UE impactent-elles l'intensité en capital ?

Les incitations de la loi sur les semi-conducteurs réduisent l'intensité en capital de 70-80 % du chiffre d'affaires à 40-50 %, rendant les usines allemandes compétitives à l'échelle mondiale.

Qu'est-ce qui limite l'expansion des capacités à court terme ?

Les pénuries de main-d'œuvre qualifiée et les goulets d'étranglement du réseau électrique réduisent la vitesse de montée en cadence et ajoutent des dépenses en capital supplémentaires.

Dernière mise à jour de la page le: