Taille et Part du Marché du Commerce Rapide en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

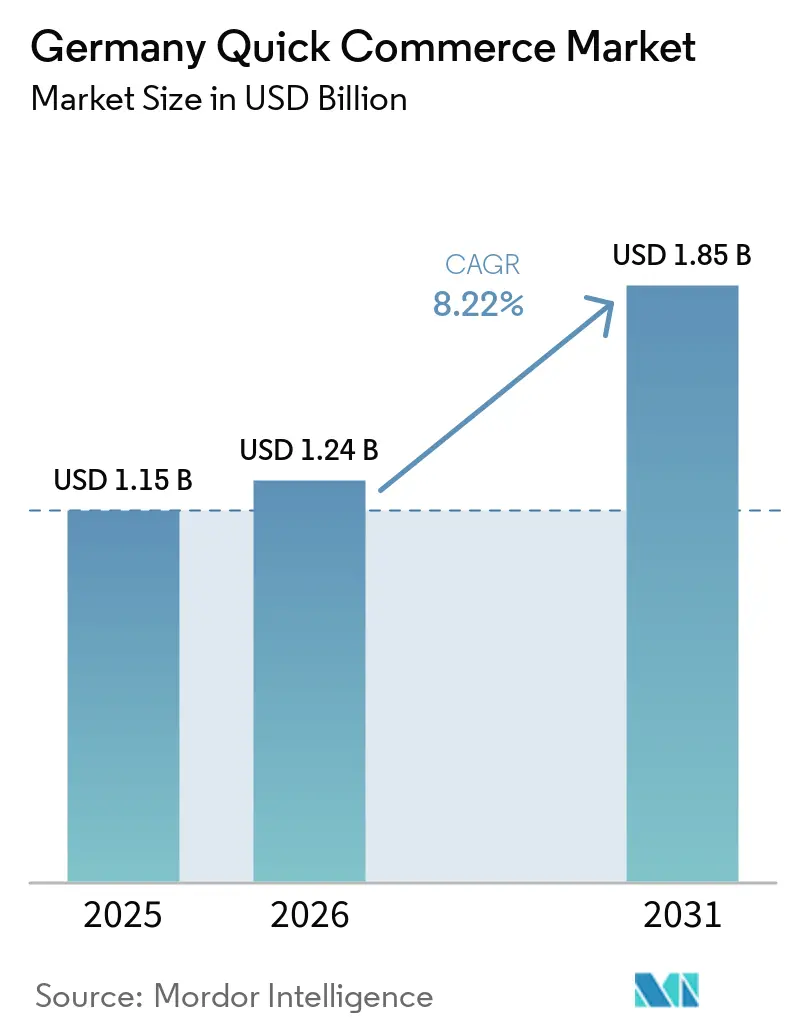

| Taille du marché de l'année de base (2025) | 1.15 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide en Allemagne par Mordor Intelligence

La taille du marché du commerce rapide en Allemagne devrait passer de 1,15 milliard USD en 2025 à 1,24 milliard USD en 2026, pour atteindre 1,85 milliard USD d'ici 2031, avec un TCAC de 8,22 % sur la période 2026-2031. Le marché a abordé 2026 avec une trajectoire plus claire vers une croissance durable, les opérateurs se concentrant désormais davantage sur les marges de contribution, la densité des commandes et l'efficacité des livraisons que sur l'expansion rapide du réseau. Les sorties de Getir et Gorillas d'Allemagne en mai 2024 ont supprimé les capacités redondantes de dark stores et environ 560 millions EUR (607 millions USD) de valeur brute de marchandises concurrentes, laissant les opérateurs restants dans un environnement plus discipliné. Cette consolidation a réduit la pression de la concurrence par les subventions et amélioré les perspectives économiques pour les plateformes survivantes. Les conditions de la demande soutiennent toujours une croissance supplémentaire, car l'Allemagne dispose de clusters urbains denses, d'une large base de ménages à double revenu et de consommateurs plus jeunes qui considèrent de plus en plus la livraison en moins de 30 minutes comme une option commerciale normale. La prochaine phase du marché du commerce rapide en Allemagne dépendra des opérateurs capables d'associer commodité et maîtrise des coûts, tandis que les partenariats avec la grande distribution, l'automatisation et l'élargissement des catégories de produits continuent de façonner l'expansion.

Points Clés du Rapport

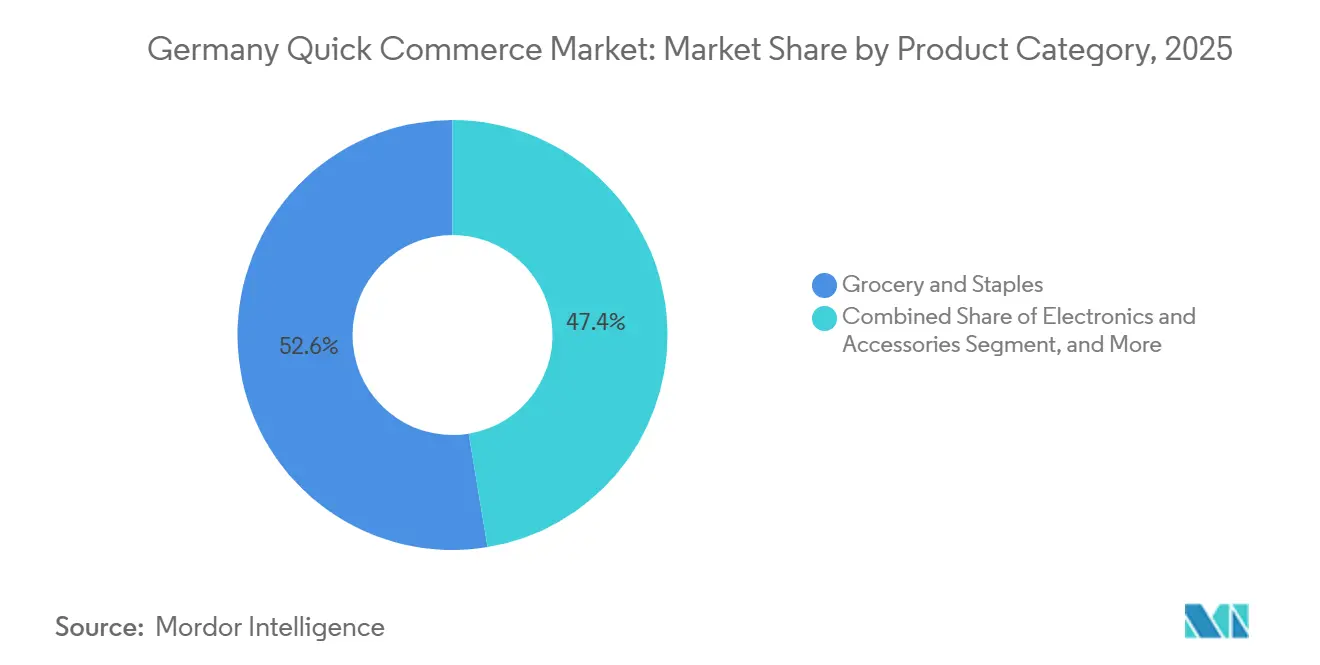

- Par catégorie de produits, l'épicerie et les produits de base détenaient une part de 52,61 % en 2025, tandis que le segment électronique et accessoires devrait se développer à un TCAC de 8,54 % jusqu'en 2031.

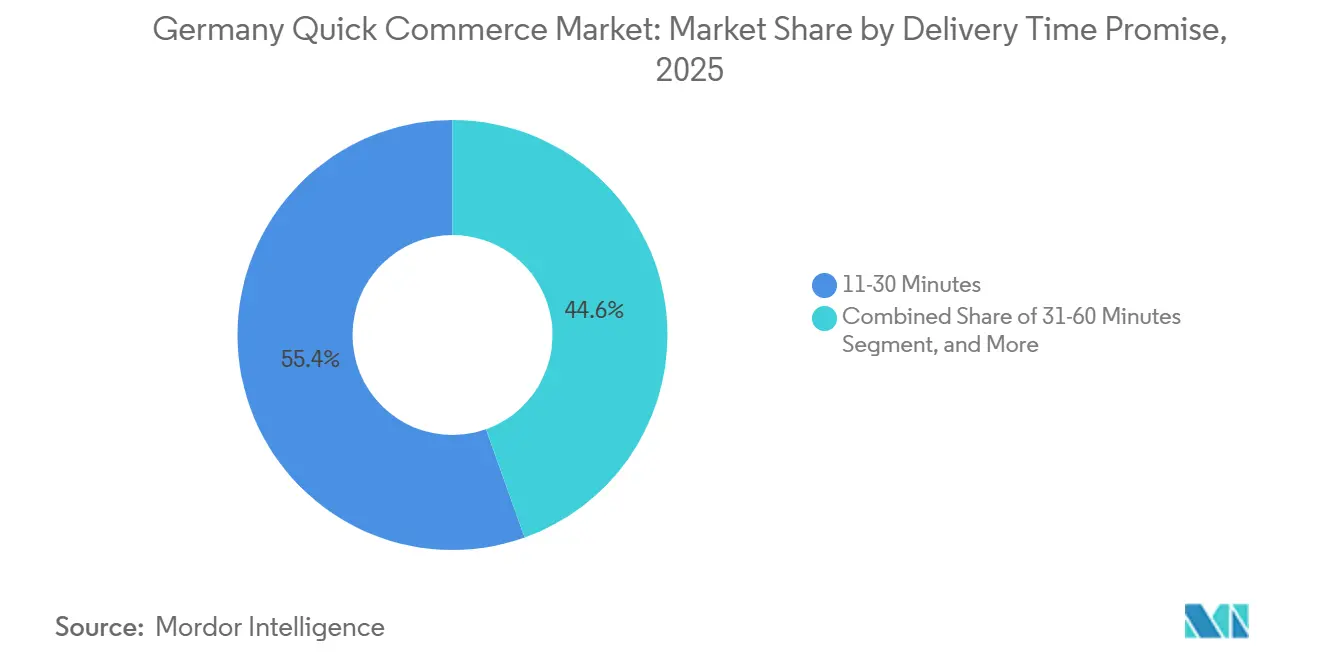

- Par délai de livraison promis, le segment 11-30 minutes détenait 54,45 % de la part du marché du commerce rapide en Allemagne en 2025, tandis que le segment moins de 10 minutes devrait croître à un TCAC de 8,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce Rapide en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Commodité chez les Ménages à Double Revenu | +2.5% | National, plus prononcé dans les zones métropolitaines de Berlin, Munich, Hambourg, Francfort et Cologne | Long terme (≥ 4 ans) |

| Croissance de la Population Urbaine Milléniale et de la Génération Z dans les Grandes Villes | +2% | National, concentré dans les métropoles de premier rang avec débordement vers les villes de second rang | Moyen terme (2-4 ans) |

| Augmentation du Capital-Risque et du Financement des Entreprises pour le Commerce Rapide | +1.5% | National, avec déploiement de capitaux ancré chez les opérateurs basés à Berlin et dans les infrastructures de distribution de Hambourg et Munich | Moyen terme (2-4 ans) |

| Partenariats Stratégiques entre Plateformes de Commerce Rapide et Chaînes de Supermarchés | +0.8% | National, avec des gains précoces dans les villes où Flink et REWE coopèrent, plus de 40 villes via Lieferando | Moyen terme (2-4 ans) |

| Subventions Municipales pour les Vélos-Cargo Électriques Réduisant les Coûts de Livraison | +0.5% | Grands centres urbains, programme fédéral à portée nationale, compléments municipaux concentrés à Stuttgart, Berlin, Hambourg et Cologne | Court terme (≤ 2 ans) |

| Adoption de Centres de Micro-Traitement des Commandes Pilotés par l'IA pour Optimiser la Préparation des Commandes | +0.4% | Débordement principal de la zone Asie-Pacifique, principalement Berlin, Munich et la région de Francfort où des centres de traitement automatisés sont déjà opérationnels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Commodité chez les Ménages à Double Revenu

Les ménages à double revenu restent la base de demande la plus fiable pour le marché du commerce rapide en Allemagne. L'Office fédéral de la statistique a indiqué que les couples avec enfants dépensaient en moyenne 658 EUR (703 USD) par mois en alimentation, boissons et tabac en 2025 lorsque les deux partenaires étaient en emploi rémunéré, ce qui était nettement supérieur à la moyenne nationale des ménages.[1]Office fédéral de la statistique, « Dépenses de consommation par type de ménage », Office fédéral de la statistique, destatis.de Ce profil de dépenses est important car ces ménages n'utilisent pas la livraison uniquement pour des commodités occasionnelles, ils transfèrent des tâches ménagères récurrentes vers des services payants. Ce phénomène est encore plus marqué dans les grands ménages urbains, où la pression temporelle est plus forte et les routines quotidiennes plus compressées. Cela génère des commandes plus fréquentes, une constitution de paniers plus régulière et une meilleure utilisation des actifs de traitement de proximité. À mesure que le marché du commerce rapide en Allemagne devient plus discipliné, les opérateurs disposant d'une couverture urbaine dense sont mieux placés pour convertir cette demande récurrente en une économie unitaire plus stable.

Croissance de la Population Urbaine Milléniale et de la Génération Z dans les Grandes Villes

Les consommateurs millénaux et de la génération Z remodèlent la composition des commandes sur le marché du commerce rapide en Allemagne. La base d'utilisateurs de ces tranches d'âge est plus à l'aise avec les achats d'épicerie via des applications et plus disposée à considérer la livraison rapide comme un canal d'achat habituel plutôt qu'un service occasionnel. Leur demande est également plus large que le modèle initial centré uniquement sur l'épicerie, car les utilisateurs plus jeunes ajoutent de plus en plus des achats de beauté, de produits ménagers, de soins pour animaux et de petits appareils électroniques au même parcours sur la plateforme. Cela élargit les opportunités de revenus sans nécessiter la même augmentation de l'infrastructure de livraison. L'importance de ce changement ne réside pas seulement dans une fréquence de commande plus élevée, mais aussi dans une meilleure monétisation inter-catégories à partir de la même base de clients. En pratique, cela place les jeunes consommateurs urbains au cœur de l'expansion des catégories et de la prochaine étape de la croissance du marché du commerce rapide en Allemagne.

Augmentation du Capital-Risque et du Financement des Entreprises pour le Commerce Rapide

La disponibilité des capitaux est restée un soutien significatif pour le marché du commerce rapide en Allemagne, même après le ralentissement général du capital-risque. Flink a levé 150 millions USD en septembre 2024, puis a obtenu 100 millions USD supplémentaires en mars 2026 lors d'un tour de table mené par Prosus qui valorisait l'entreprise à 900 millions USD, témoignant d'un regain de confiance des investisseurs envers les opérateurs disposant d'une voie plus claire vers une croissance disciplinée. Picnic a également levé 430 millions EUR (460 millions USD) en novembre 2025 pour développer ses infrastructures dans l'est et le sud de l'Allemagne.[2]Prosus, « Prosus mène un tour de financement de 100 millions USD dans Flink », Prosus, prosus.com L'environnement plus large des start-ups allemandes reste important, car le marché a levé 7,6 milliards EUR (8,1 milliards USD) de financements en 2024 et l'Initiative WIN vise 12 milliards EUR (14 milliards USD) d'investissements dans l'écosystème du capital-risque d'ici 2030. Le schéma est différent de 2021, car les capitaux sont désormais orientés vers l'automatisation, l'efficacité des itinéraires et la performance du traitement des commandes plutôt que vers des conquêtes de territoire à grande échelle. Ce changement soutient le marché du commerce rapide en Allemagne en favorisant les opérateurs capables de démontrer leur rentabilité au niveau du hub.

Partenariats Stratégiques entre Plateformes de Commerce Rapide et Chaînes de Supermarchés

Les alliances entre plateformes et supermarchés transforment l'organisation du marché du commerce rapide en Allemagne. REWE et Lieferando ont lancé un service d'épicerie express en septembre 2024 dans plus de 40 villes allemandes, Flink assurant la logistique depuis son réseau de dark stores et rendant plus de 3 000 produits REWE disponibles en moins de 45 minutes. Amazon et Knuspr ont élargi leur partenariat en Allemagne début 2025, rendant la gamme de Knuspr accessible à tous les clients Amazon à Berlin, dans la région Rhin-Main et à Munich, et non plus seulement aux membres Prime.[3]Amazon Allemagne, « Knuspr sur Amazon.de : Livraison rapide de produits alimentaires frais », À propos d'Amazon Deutschland, aboutamazon.de Ces arrangements aident les plateformes à sécuriser des assortiments plus larges et une meilleure crédibilité dans la grande distribution, tandis que les enseignes accèdent à une demande axée sur la commodité sans avoir à construire le même réseau du dernier kilomètre de zéro. Ils réduisent également les frictions d'approvisionnement, ce qui est important dans un modèle où la discipline des marges compte plus que la seule vitesse. Il en résulte un modèle opérationnel plus intégré dans lequel le marché du commerce rapide en Allemagne s'inscrit de plus en plus entre les plateformes numériques, les chaînes d'approvisionnement des supermarchés et les réseaux de traitement localisés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Logistique du Dernier Kilomètre Érodant l'Économie Unitaire | -1.8% | National, avec l'impact le plus fort dans les métropoles de premier rang à haute densité où les salaires des livreurs, les loyers des hubs et les défis de densité de livraison convergent | Long terme (≥ 4 ans) |

| Intensification du Contrôle Réglementaire sur les Dark Stores dans les Zones Résidentielles | -1.2% | National, avec une activité d'application la plus visible à Berlin, l'influence réglementaire s'étendant à Hambourg et Munich à mesure que la densité des dark stores augmente | Moyen terme (2-4 ans) |

| Concurrence Croissante des Modèles de Retrait en Magasin des Supermarchés | -0.8% | National, concentré dans les villes où REWE Abholservice et Picnic opèrent, facteurs de conformité liés à l'infrastructure de commerce de détail omnicanal | Moyen terme (2-4 ans) |

| Capacité Limitée de Chaîne du Froid pour les Produits Frais dans les Hubs de Micro-Traitement | -0.5% | National, plus contraignant dans les villes de second et troisième rang où l'infrastructure de micro-traitement automatisé à plusieurs températures est absente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Logistique du Dernier Kilomètre Érodant l'Économie Unitaire

La livraison du dernier kilomètre reste le défi opérationnel le plus persistant sur le marché du commerce rapide en Allemagne. Des recherches de la HHL Leipzig Graduate School of Management citées par Handelsdaten ont montré des coûts moyens de livraison de commerce rapide de 6,80 EUR (7,96 USD) par commande contre des revenus moyens de 5,18 EUR (6,06 USD), laissant une perte opérationnelle de 1,63 EUR (1,17 USD) par livraison avant l'ajout des coûts d'entreposage et de marketing. Le contexte réglementaire devient également plus coûteux, car la directive européenne sur le travail via les plateformes est entrée en vigueur en décembre 2024 et l'Allemagne doit la transposer en droit national avant le 2 décembre 2026, ce qui augmente le risque d'obligations salariales complètes pour les livreurs. Le passage antérieur de Wolt à un modèle de travail hybride en Allemagne a augmenté les coûts fixes de main-d'œuvre de 17 %, ce qui illustre la rapidité avec laquelle l'économie de la livraison peut se resserrer lorsque les règles du travail changent. La véritable contrainte ne réside pas seulement dans les salaires, mais aussi dans la densité des commandes, car les opérateurs ont encore besoin de 500 à 1 000 commandes quotidiennes par dark store pour approcher la rentabilité. Ce seuil peut être atteint dans le centre de Berlin, mais il est plus difficile à maintenir dans les villes de second et troisième rang où la demande est plus dispersée.

Intensification du Contrôle Réglementaire sur les Dark Stores dans les Zones Résidentielles

La réglementation des dark stores devient un frein de plus en plus visible sur le marché du commerce rapide en Allemagne. Une étude publiée dans la revue Standort a recensé 57 dark stores dans le périmètre du S-Bahn de Berlin en 2023 et a constaté que près de 40 % d'entre eux se trouvaient dans des zones résidentielles ou à usage mixte, ce qui a intensifié les conflits liés au trafic des livreurs, au bruit et à l'espace public. L'étude a également appelé à un traitement urbanistique plus clair dans le cadre du droit de la construction allemand, car les hubs de micro-traitement se situent encore entre les classifications commerciales et industrielles. Les villes allemandes n'ont pas imposé d'interdictions générales comme certaines municipalités néerlandaises, mais les plaintes et l'application sélective montrent déjà comment le risque d'autorisation peut ralentir le déploiement du réseau. Cela importe surtout dans les quartiers que les opérateurs privilégient, car les zones résidentielles denses offrent généralement le plus fort potentiel de commandes. Si le zonage se resserre à Berlin, Hambourg et Munich, la sélection des sites et les délais d'expansion sur le marché du commerce rapide en Allemagne deviendront plus complexes et plus coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : L'Épicerie Domine, Mais les Segments Discrétionnaires s'Accélèrent

L'épicerie et les produits de base détenaient 52,61 % de la taille du marché du commerce rapide en Allemagne en 2025, ce qui confirme que le réapprovisionnement quotidien des ménages restait la principale raison pour laquelle les consommateurs utilisaient ces services. La catégorie soutient les commandes récurrentes et une constitution de paniers relativement prévisible, ce qui en fait le point de départ le plus gérable pour la planification de l'assortiment des dark stores. Les produits frais et les produits laitiers restent la catégorie adjacente clé, car les opérateurs ont besoin de paniers frais pour approfondir la dépendance des ménages à la plateforme. Le centre de traitement d'Oberhausen de Picnic, ouvert en août 2025 avec 150 millions EUR (160,5 millions USD) d'investissement, utilise 1 500 robots autonomes sur 3 zones de température allant de -18 °C à +20 °C et peut traiter jusqu'à 33 000 commandes par jour, ce qui démontre que le traitement de l'épicerie fraîche à grande échelle est opérationnellement réalisable. L'électronique et les accessoires devraient croître au TCAC le plus rapide de 8,54 % de 2026 à 2031, ce qui indique un cas d'usage plus large se développant au sein du secteur du commerce rapide en Allemagne.

Les snacks et boissons, les soins personnels et les médicaments sans ordonnance, ainsi que les produits ménagers et d'entretien continuent de se situer au milieu de la composition, car ils répondent aux besoins de réapprovisionnement de dernière minute et transitent généralement bien dans les réseaux du dernier kilomètre existants. Les soins pour animaux de compagnie, les fleurs et cadeaux, et les autres catégories de produits restent plus modestes, mais ils sont importants car ils augmentent la valeur du panier et améliorent l'économie des commandes sans nécessiter la même complexité de chaîne du froid. Le partenariat national de Wolt avec Fressnapf en 2026 a montré comment les plateformes utilisent des marques de distribution spécialisées pour élargir la gamme de produits et fidéliser les clients dans le même environnement applicatif. Dans l'ensemble du secteur du commerce rapide en Allemagne, le changement de catégorie consiste moins à abandonner l'épicerie qu'à superposer des achats discrétionnaires à plus haute valeur sur une habitude de commodité déjà établie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Délai de Livraison Promis : Le Standard 30 Minutes se Maintient, le Segment Ultra-Rapide Gagne du Terrain

Le segment 11-30 minutes représentait 54,45 % de la part du marché du commerce rapide en Allemagne en 2025, ce qui montrait que la promesse de la demi-heure était devenue la norme de service pratique. Ce créneau horaire fonctionne car il permet aux opérateurs de couvrir un rayon plus large depuis chaque site et facilite l'amélioration de la densité de livraison. Le réseau d'environ 160 hubs urbains de Flink et un panier moyen supérieur à 45 EUR (48 USD) reflètent la logique opérationnelle de ce modèle, où la vitesse est équilibrée par rapport à une valeur de commande viable. Le segment 31-60 minutes reste important pour des opérateurs comme Picnic, dont le modèle d'itinéraires planifiés a échangé une certaine vitesse contre une structure de coûts plus faible et a aidé l'entreprise à approcher 600 millions EUR (641 millions USD) de ventes nettes en Allemagne en 2024. Sur le marché du commerce rapide en Allemagne, cela signifie que l'offre standard porte désormais moins sur la vitesse maximale et davantage sur une commodité reproductible à un coût viable.

Le segment moins de 10 minutes devrait se développer à un TCAC de 8,64 % de 2026 à 2031, même après le retrait des premiers acteurs ultra-rapides. Cette croissance projetée reflète un modèle différent de la phase 2021-2022, car la nouvelle exécution repose davantage sur des outils de prévision, la préparation robotisée et un contrôle plus strict des stocks que sur la duplication dense de magasins. Knuspr a déployé des robots IA de Sereact dans son centre de traitement de Berlin fin 2025, chaque robot traitant jusqu'à 600 articles par heure et le site visant jusqu'à 10 000 commandes quotidiennes. Une étude académique de janvier 2024 a révélé que l'allongement des délais de livraison de 15 à 60 minutes pourrait réduire les coûts jusqu'à 57 %, ce qui suggère que les opérateurs capables de maintenir la vitesse sans absorber ces coûts détiendront un avantage significatif sur le marché du commerce rapide en Allemagne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Les métropoles de premier rang dominent le marché du commerce rapide en Allemagne, avec une part significative concentrée dans des villes comme Berlin, Munich et Hambourg. Berlin est en tête en termes de densité de réseau, avec de nombreux dark stores identifiés dans le périmètre du S-Bahn, et la majorité de ces magasins sont situés à proximité immédiate de concurrents, indiquant une couverture complète du centre-ville. Des études soulignent que l'implantation des dark stores s'aligne sur les quartiers disposant d'un pouvoir d'achat plus élevé, ce qui souligne le rôle central de Berlin sur le marché. Le soutien fédéral aux vélos-cargo électriques joue également un rôle crucial au niveau de la ville, car le programme de subventions allemand couvre une partie des coûts d'acquisition des vélos-cargo électriques à usage commercial, donnant un coup de pouce à la logistique durable. Munich et le couloir Rhin-Main ont également renforcé leurs positions, soutenus par l'accent mis par Knuspr sur la rentabilité et son utilisation de la robotique dans des sites clés pour améliorer l'efficacité opérationnelle.

L'ouest de l'Allemagne est devenu une région très compétitive pour l'expansion vers le marché intermédiaire. Les hubs stratégiques et les centres de distribution de Picnic soutiennent un réseau en croissance qui vise à mettre une part significative des ménages à portée dans les années à venir. Cologne bénéficie de la collaboration entre REWE et Flink, tandis que Hambourg reste un marché disputé avec la concurrence des services express de REWE, de Wolt Market et des efforts d'expansion régionale de Knuspr. Une analyse publiée fin 2025 a révélé que les déplacements en transports en commun dans les plus grandes villes allemandes sont nettement supérieurs à la moyenne nationale, offrant aux plateformes de livraison un avantage structurel dans les zones urbaines denses où la dépendance aux voitures particulières est plus faible. Ces facteurs rendent les couloirs urbains de l'ouest stratégiquement vitaux, combinant densité de population, infrastructure commerciale et comportement des consommateurs propice au réapprovisionnement via des applications.

L'est et le sud de l'Allemagne sont moins développés en termes de pénétration du marché, mais représentent des cibles claires pour le prochain cycle d'investissement sur le marché du commerce rapide en Allemagne. L'expansion de Picnic dans des villes comme Dresde, Leipzig et Munich, ainsi que le développement de Knuspr près de Schönefeld pour améliorer la couverture des codes postaux de Berlin, montrent comment les opérateurs étendent leur portée au-delà des noyaux urbains initiaux. Le taux de change moyen entre l'euro et le dollar américain utilisé dans cette analyse reste la base des chiffres financiers rapportés pour 2024.

Paysage Concurrentiel

Le marché du commerce rapide en Allemagne est modérément concentré après les sorties de Getir et Gorillas en 2024, Flink étant en tête parmi les opérateurs purs, tandis que Picnic, Knuspr, REWE et les modèles pilotés par les plateformes continuent d'exercer une pression concurrentielle significative. Le marché n'est pas dominé par une seule entreprise, ce qui maintient les prix, la vitesse de traitement et l'étendue des catégories sous une pression constante. La stratégie s'est clairement divisée en 2 modèles, les agrégateurs à faibles actifs tels que Wolt et Lieferando monétisant les réseaux de partenaires, tandis que les opérateurs intégrés verticalement tels que Flink et Picnic maintiennent un contrôle plus étroit sur les stocks et la préparation des commandes. Cette division est importante car le contrôle du traitement peut améliorer la fiabilité, mais il nécessite également un engagement en capital plus élevé. Le marché du commerce rapide en Allemagne est donc concurrentiel non seulement dans l'acquisition de clients, mais aussi dans le choix entre la coordination par plateforme et l'infrastructure propre.

Les principaux espaces blancs se situent encore dans la livraison de produits frais et surgelés avec chaîne du froid en dehors des 5 premières villes, les médias de distribution liés aux flux de commandes à haute fréquence, et l'approvisionnement professionnel pour les petits bureaux et les commerces locaux. Le passage de Flink vers la livraison le lendemain et sans urgence en complément de son offre principale de 30 minutes a montré que les opérateurs élargissent les niveaux de commodité au lieu de traiter la vitesse comme le seul point de différenciation. Le pilote Drive and Go de REWE et les tests de retrait en magasin de Lidl ont montré que les épiciers établis réduisent également les frictions de manière à pouvoir concurrencer la livraison rapide sur certaines missions. La décision du Rohlik Group de positionner son logiciel logistique Veloq comme une proposition de licence distincte a également suggéré que le traitement algorithmique des commandes devient une source d'avantage concurrentiel plus forte que la seule densité du réseau. La date limite de transposition de décembre 2026 pour les règles européennes sur le travail via les plateformes ajoute une autre couche de pression, car davantage d'automatisation peut aider les opérateurs à compenser le coût d'obligations de travail plus strictes.

Plusieurs évolutions récentes montrent comment la concurrence évolue en pratique. Le tour de financement de 100 millions USD de Flink en mars 2026, mené par Prosus, a donné à l'entreprise une marge pour des ouvertures sélectives de hubs et des investissements opérationnels supplémentaires après une période de valorisation difficile. L'ouverture du centre d'Oberhausen par Picnic en août 2025 et son tour de financement de novembre 2025 ont renforcé sa capacité à développer le traitement de l'épicerie fraîche en Allemagne avec une infrastructure plus automatisée. Amazon et Knuspr ont élargi leur partenariat en février 2025, ce qui a accru la portée de Knuspr via une vitrine numérique à fort trafic à Berlin, dans la région Rhin-Main et à Munich. Ces évolutions maintiennent l'intensité du marché du commerce rapide en Allemagne, car chaque acteur de premier plan renforce un levier différent : financement, automatisation, accès à la grande distribution ou profondeur du traitement local.

Leaders du Secteur du Commerce Rapide en Allemagne

Flink SE

Getir Germany GmbH

Gorillas Technologies GmbH

Wolt Enterprises Deutschland GmbH

Uber Eats Germany GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Flink SE a clôturé un tour de financement de croissance de 100 millions USD mené par Prosus, avec la participation d'investisseurs existants et du nouveau bailleur de fonds Btomorrow Ventures, le bras de capital-risque de BAT, à une valorisation post-tour de 900 millions USD. Les fonds sont affectés à des ouvertures ciblées de hubs dans certaines régions allemandes jusqu'en 2026 et à des investissements opérationnels aux Pays-Bas.

- Mars 2026 : Picnic a annoncé être en bonne voie pour dépasser 1 milliard EUR (1,07 milliard USD) de chiffre d'affaires en Allemagne en 2026, le lancement de mars 2026 à Munich s'ajoutant à la couverture de Dresde et Leipzig, entrées en 2025. Picnic prévoit que 40 % des ménages allemands seront dans sa zone de livraison d'ici fin 2026.

- Février 2026 : Flink a relancé son activité sur la plateforme de Wolt en Allemagne, avec des magasins actifs à Berlin-Mitte et Tempelhof-Schöneberg, inversant sa consolidation de fin 2024 exclusivement sur Lieferando. Flink a simultanément exploré l'utilisation de sa flotte de livreurs pour les livraisons de restaurants Uber Eats en tant que sous-traitant logistique tiers afin d'améliorer l'utilisation des livreurs.

- Février 2026 : REWE et Cimcorp ont achevé l'automatisation de la chaîne d'approvisionnement en produits frais de REWE dans son centre logistique d'Oranienburg, qui distribue fruits et légumes à plus de 370 supermarchés et 580 magasins dans le grand Berlin, traitant environ 29 000 unités par jour.

Périmètre du Rapport sur le Marché du Commerce Rapide en Allemagne

Le marché du commerce rapide en Allemagne connaît une croissance substantielle, portée par des entreprises spécialisées dans la livraison rapide de commandes en ligne. Ces entreprises se concentrent principalement sur l'épicerie, les articles de commodité et les produits ménagers essentiels, répondant à la demande croissante de services de livraison plus rapides et plus efficaces. Les commandes sont souvent traitées dans un délai de 30 minutes, ce qui est devenu un facteur de différenciation clé sur ce marché. La commodité offerte par ces services remodèle le comportement des consommateurs et stimule la concurrence entre les acteurs du marché. Cette tendance souligne l'importance croissante de la rapidité et de la fiabilité dans le paysage du commerce électronique.

Le rapport sur le marché du commerce rapide en Allemagne est segmenté par catégorie de produits (épicerie et produits de base, produits frais et produits laitiers, snacks et boissons, soins personnels et médicaments sans ordonnance, produits ménagers et d'entretien, électronique et accessoires, soins pour animaux de compagnie, fleurs et cadeaux, autres catégories de produits), par délai de livraison promis (moins de 10 minutes, 11-30 minutes, 31-60 minutes et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Médicaments sans Ordonnance |

| Produits Ménagers et d'Entretien |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11-30 Minutes |

| 31-60 Minutes et Plus |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Médicaments sans Ordonnance | |

| Produits Ménagers et d'Entretien | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Délai de Livraison Promis | Moins de 10 Minutes |

| 11-30 Minutes | |

| 31-60 Minutes et Plus |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché du commerce rapide en Allemagne ?

La taille du marché du commerce rapide en Allemagne s'établit à 1,24 milliard USD en 2026 et devrait atteindre 1,85 milliard USD d'ici 2031, avec un TCAC de 8,22 % sur la période 2026-2031.

Quelle catégorie de produits domine les dépenses sur les plateformes de livraison rapide en Allemagne ?

L'épicerie et les produits de base étaient en tête en 2025 avec une part de 52,61 %, car le réapprovisionnement récurrent en alimentation et en produits ménagers reste le principal cas d'usage des services de livraison rapide.

Quel délai de livraison les consommateurs allemands préfèrent-ils le plus ?

La promesse de 11-30 minutes était en tête avec une part de 54,45 % en 2025, montrant que les clients valorisent un service rapide, mais toujours dans un modèle que les opérateurs peuvent gérer plus efficacement.

Pourquoi la rentabilité s'est-elle améliorée après la consolidation de 2024 ?

Les sorties de Getir et Gorillas ont supprimé les capacités redondantes de dark stores et la forte pression des subventions, ce qui a amélioré l'environnement opérationnel pour les acteurs restants.

Quelles entreprises façonnent la concurrence en Allemagne ?

Flink est en tête parmi les opérateurs purs, tandis que Picnic, Knuspr, REWE, Wolt et Lieferando façonnent la concurrence par le financement, l'automatisation, les partenariats avec les supermarchés et l'élargissement des catégories de produits.

Dernière mise à jour de la page le: