Taille et part du marché du commerce rapide en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

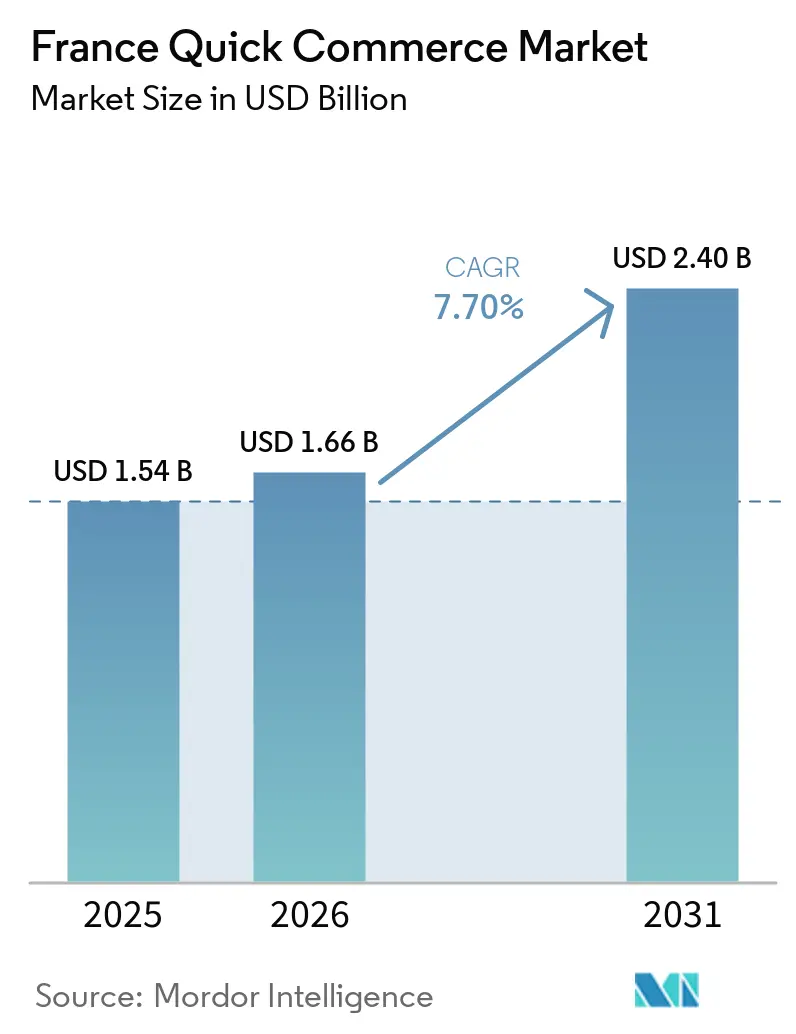

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.70% CAGR |

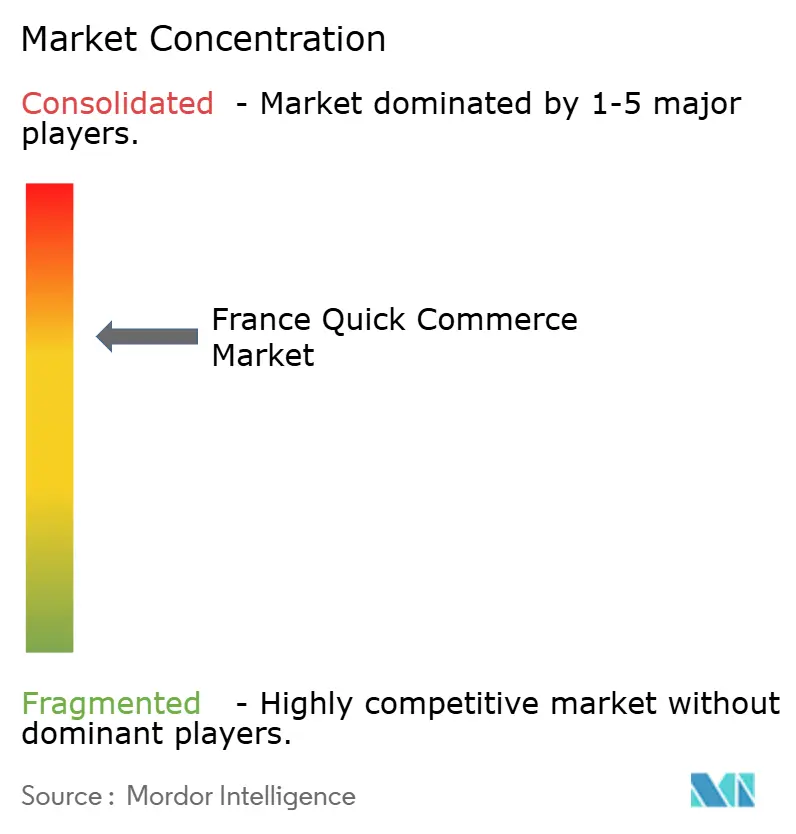

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce rapide en France par Mordor Intelligence

La taille du marché du commerce rapide en France devrait passer de 1,54 milliard USD en 2025 à 1,66 milliard USD en 2026, pour atteindre 2,40 milliards USD d'ici 2031, avec un TCAC de 7,7 % sur la période 2026-2031. Une vague de sorties de pure-players financés par capital-risque entre 2023 et 2024 a reconfiguré le paysage concurrentiel, les chaînes de grande distribution traditionnelles et les plateformes de livraison multi-catégories ayant absorbé la demande. La clarification réglementaire ayant reclassé les dark stores urbains en entrepôts, combinée à une inflation persistante et à la hausse des coûts du dernier kilomètre, a renforcé les avantages d'échelle en faveur des distributeurs qui possèdent déjà des biens immobiliers et des stocks. Les partenariats entre Carrefour, Casino, Monoprix, Auchan et les principales plateformes sont devenus le modèle opérationnel dominant, tandis que le partenariat d'Amazon avec Chronodrive en janvier 2026 signale une intégration plus poussée des fichiers de stocks des distributeurs avec la logistique tierce. L'inflation de 2,7 % en glissement annuel en avril 2026 a mis l'accent sur l'efficacité opérationnelle et les seuils de commande minimum, mais la volonté des consommateurs de payer des prix premium pour des articles d'urgence continue de soutenir la demande de livraison ultra-rapide.

Points clés du rapport

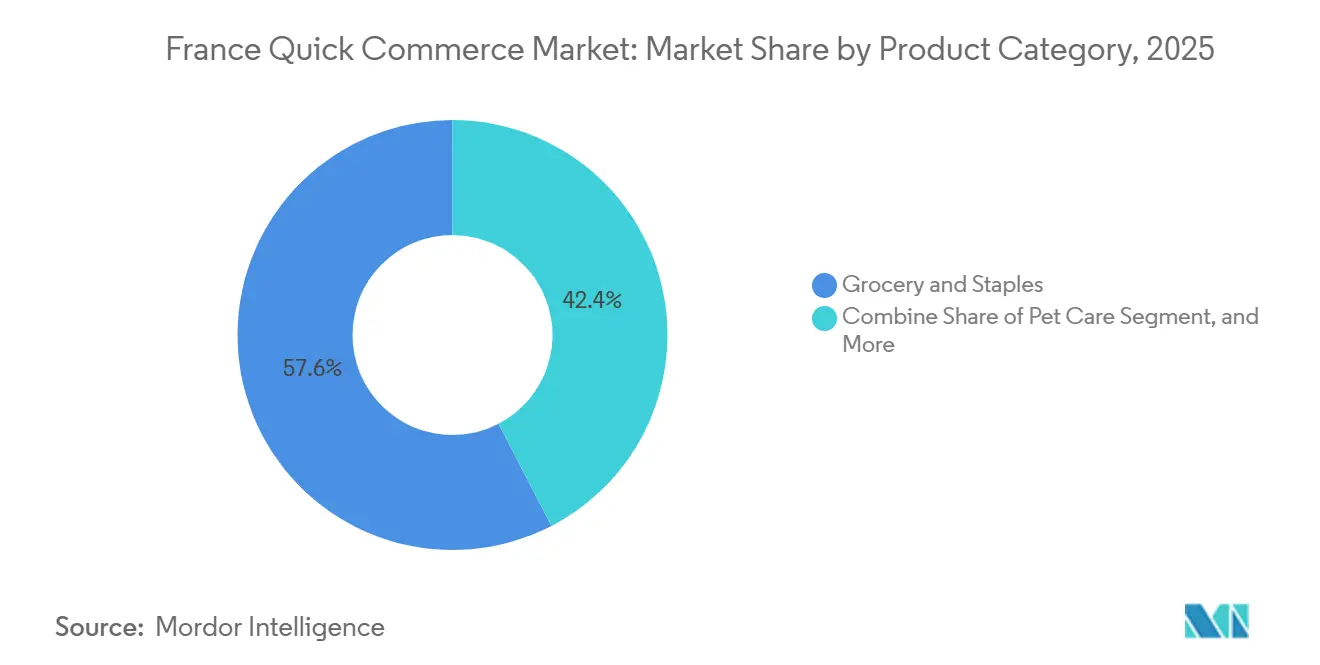

- Par catégorie de produits, l'épicerie et les produits de base représentaient 57,61 % de la part du marché du commerce rapide en France en 2025, tandis que les soins pour animaux de compagnie progressent à un TCAC de 7,96 % jusqu'en 2031.

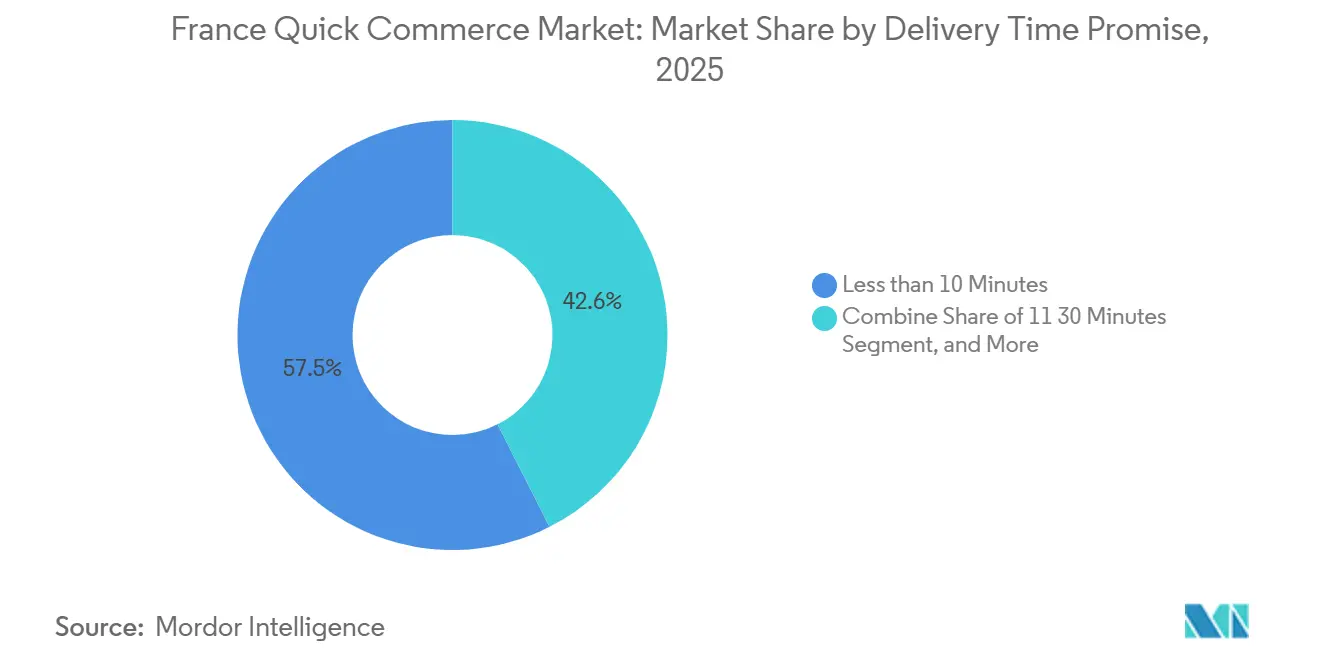

- Par délai de livraison promis, la fenêtre de 11 à 30 minutes était en tête avec une part de revenus de 57,45 % en 2025, tandis que le segment moins de 10 minutes devrait se développer à un TCAC de 8,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce rapide en France

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour la commodité de la livraison ultra-rapide | +2.1% | Concentration nationale sur Paris, Lyon, Marseille, Bordeaux, Toulouse | Court terme (≤ 2 ans) |

| Expansion des réseaux de dark stores dans les grandes villes françaises | +1.4% | Métropoles de rang I et premiers pôles de rang II | Moyen terme (2 à 4 ans) |

| Intégration de la prévision de la demande pilotée par l'IA pour réduire les pertes | +1.2% | L'Île-de-France et l'Auvergne-Rhône-Alpes en tête | Moyen terme (2 à 4 ans) |

| Partenariats croissants entre le commerce rapide et les distributeurs traditionnels | +1.8% | Réseaux nationaux de distributeurs | Court terme (≤ 2 ans) |

| Incitations réglementaires à l'adoption du vélo cargo électrique dans la logistique urbaine | +0.9% | Paris, Lyon, Marseille, Toulouse | Long terme (≥ 4 ans) |

| Pénétration croissante des paiements par portefeuille mobile chez les consommateurs de la génération Z | +0.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour la commodité de la livraison ultra-rapide

Les ménages pressés dans les villes françaises denses choisissent de plus en plus la rapidité au détriment du prix lors de l'achat de biens du quotidien, un effet renforcé par l'adoption du portefeuille mobile qui dépasse 82 % chez les 16-24 ans. Le Baromètre DPD 2025 a montré que 37 % des acheteurs abandonnent leurs paniers en ligne si les délais de livraison semblent longs, validant la valeur ajoutée que la livraison rapide apporte au marché du commerce rapide en France. Uber Eats couvre désormais plus de 530 agglomérations, prouvant que la demande de livraison quasi instantanée n'est plus limitée à Paris-Lyon-Marseille mais s'étend aux villes de taille moyenne où la densité de coursiers peut encore soutenir un service en moins de 30 minutes.

Expansion des réseaux de dark stores dans les grandes villes françaises

Après une remise à plat réglementaire en 2023 qui a classifié les dark stores comme des entrepôts, les distributeurs ont commencé à intégrer des zones de micro-fulfillment au sein de leurs magasins existants pour se conformer aux règles de zonage tout en préservant la rapidité. Le format Sprint de Carrefour et le réseau de 200 magasins Uber Eats de Monoprix illustrent comment des modèles de dark store intégré en magasin conformes soutiennent le marché du commerce rapide en France sans nouveaux investissements immobiliers.[1]Conseil d'État, "Décision sur la classification des dark stores," conseil-etat.fr Le lancement prévu de Picnic au quatrième trimestre 2026 à Lyon confirme en outre que le déploiement discipliné de dark stores reste viable lorsqu'il est aligné sur les plans municipaux et ancré dans une économie unitaire positive.

Intégration de la prévision de la demande pilotée par l'IA pour réduire les pertes

Chronodrive a réduit les pertes de produits périssables de 8 % et économisé 0,79 million USD par an après avoir installé une prévision par IA reliant la météo, les événements locaux et les données de ventes, améliorant directement les marges brutes. L'adoption par Carrefour d'étiquettes de rayonnage intelligentes offre une visibilité en temps réel des stocks, un facteur clé de la rentabilité de la livraison rapide, et souligne comment l'analyse prédictive devient incontournable pour les acteurs qui souhaitent participer durablement au marché du commerce rapide en France.[2]Auchan Retail, "Étude de cas sur la prévision de la demande par IA de Chronodrive," auchan.fr

Partenariats croissants entre le commerce rapide et les distributeurs traditionnels

Les alliances entre distributeurs et plateformes, telles que Carrefour-Uber Eats et Amazon-Chronodrive, contournent la charge en capital des flottes de coursiers indépendantes en fusionnant les stocks existants des magasins avec la logistique des places de marché. Le service national en 2 heures d'Amazon lancé en janvier 2026 démontre que les modèles hybrides peuvent atteindre une portée nationale immédiatement, défiant les épiciers en ligne purs et renforçant la domination des distributeurs au sein du marché du commerce rapide en France. Ces partenariats sont fluides ; le passage de Picnic en 2025 de Système U à Intermarché montre que les fournisseurs se disputent âprement les volumes de plateforme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis persistants de rentabilité dus aux coûts élevés du dernier kilomètre | -1.6% | National, particulièrement aigu dans les marchés de rang II et rang III | Moyen terme (2 à 4 ans) |

| Renforcement des restrictions municipales sur les micro-entrepôts urbains | -1.3% | Paris, Lyon, Marseille, Bordeaux, Toulouse | Court terme (≤ 2 ans) |

| Pénurie de coursiers qualifiés dans les villes de plus petite taille | -0.7% | Rang II, rang III et périphéries rurales | Long terme (≥ 4 ans) |

| Sensibilité des consommateurs aux prix dans un contexte de pressions inflationnistes | -1.1% | Segment des revenus moyens à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis persistants de rentabilité dus aux coûts élevés du dernier kilomètre

Les salaires des coursiers, qui s'élèvent en moyenne à 17 EUR (19 USD) de l'heure, se traduisent par un coût de 4,80 à 7,68 USD par livraison lorsque les coursiers n'effectuent que trois livraisons par heure. Les frais de livraison habituels étant inférieurs à 2,30 USD, la plupart des opérateurs enregistrent des pertes soutenues, et quatre entrants financés par capital-risque ont cessé leurs activités entre 2023 et 2024. Les survivants imposent désormais des minimums de commande plus élevés et étendent les délais à 2 heures pour regrouper les livraisons, mais la rentabilité en dehors des métropoles denses reste difficile à atteindre, limitant l'expansion du marché du commerce rapide en France.[3]UFC-Que Choisir, "Baromètre de l'inflation d'avril 2026," quechoisir.org

Renforcement des restrictions municipales sur les micro-entrepôts urbains

En 2023, Paris a mis en œuvre des mesures significatives pour réguler les dark stores, engageant 25 procédures d'application qui ont abouti à la fermeture ou à la reconversion d'environ 80 % de ces hubs de livraison ultra-rapide. Ces actions ont fait suite à l'adoption du décret n°2023-195, qui a accordé aux villes françaises le pouvoir de reclassifier les dark stores en entrepôts. Ce changement réglementaire a eu un impact profond sur le paysage du commerce rapide en France. De même, Lyon et Marseille ont adopté des réglementations comparables, qui ont renforcé la position des épiciers établis exploitant des points de vente conformes. Ces mesures ont effectivement relevé les barrières en capital pour les nouveaux entrants potentiels, limitant ainsi la concurrence et ralentissant l'expansion spatiale du marché du commerce rapide en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : l'épicerie et les produits de base en tête, les soins pour animaux de compagnie en accélération

L'épicerie et les produits de base représentaient 57,61 % des revenus en 2025, jouant le rôle de moteur d'achat pour la vente croisée d'articles à marges plus élevées qui augmentent la taille globale du marché français du commerce rapide au niveau du panier. Les produits frais et les produits laitiers contribuent à une hausse du chiffre d'affaires à mesure que les consommateurs passent des approvisionnements hebdomadaires aux réapprovisionnements quotidiens de produits périssables, tirant parti de la fraîcheur du jour offerte par ce canal. Les snacks et les boissons prospèrent grâce à la demande impulsive, tandis que les soins personnels et les médicaments sans ordonnance bénéficient de la volonté de payer des prix premium pour éviter les déplacements en pharmacie en soirée. L'électronique, les fleurs et cadeaux, ainsi que d'autres catégories de niche représentent des parts plus faibles mais offrent des marges supérieures, car les clients valorisent la gratification immédiate.

Les soins pour animaux de compagnie devraient croître à un TCAC de 7,96 %, le plus élevé de toutes les catégories, portés par les modèles d'abonnement pour les livraisons récurrentes et la préférence croissante pour les aliments pour animaux locaux haut de gamme. L'acquisition par Zooplus de JMT en février 2026 a porté le chiffre d'affaires combiné à plus de 169 millions USD et a souligné la dynamique de consolidation. La part du marché du commerce rapide en France attribuable aux soins pour animaux de compagnie est appelée à s'élargir à mesure que les propriétaires traitent de plus en plus leurs animaux comme des membres de la famille et acceptent des frais de livraison plus élevés pour un approvisionnement fiable en flux tendu.

Par délai de livraison promis : 11 à 30 minutes, équilibre entre échelle et coût

La fenêtre de livraison de 11 à 30 minutes devrait contribuer à 57,45 % de la valeur du marché en 2025, principalement en raison de sa capacité à faciliter le regroupement de plusieurs commandes. Cette efficacité opérationnelle permet aux coursiers de maintenir des niveaux de productivité dépassant trois livraisons par heure. Les acteurs majeurs tels que Carrefour Sprint, Uber Eats et Deliveroo ont aligné leurs stratégies sur ce délai afin d'assurer la viabilité économique tout en préservant la proposition de valeur fondamentale des services de livraison rapide.

Le segment de livraison en moins de 10 minutes, bien qu'il représente actuellement une part plus faible du marché, devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 8,10 %. Les opérateurs du marché repositionnent ce segment comme un niveau de service premium, ciblant les besoins urgents tels que les ingrédients oubliés pour le dîner ou les produits essentiels pour bébé. Les frais de livraison dans ce segment, compris entre 6 et 9 USD, sont structurés pour compenser les coûts de main-d'œuvre supplémentaires requis pour la livraison ultra-rapide. Cette stratégie tarifaire soutient la croissance du marché du commerce rapide en France, permettant l'expansion dans le segment de la livraison ultra-rapide sans recourir à des remises importantes, assurant ainsi la durabilité à long terme du marché.

Analyse géographique

Paris et l'Île-de-France au sens large ont capté la majeure partie des ventes de 2025, tirant parti de ses 12,3 millions d'habitants, d'un revenu disponible élevé et de l'empreinte historique des premiers dark stores. Après la reclassification juridique, Carrefour, Monoprix et Franprix ont rapidement reconverti leurs points de vente en nœuds de micro-fulfillment conformes aux règles de zonage, garantissant la robustesse du marché du commerce rapide en France même à mesure que les pure-players se retirent. Monoprix couvre chaque arrondissement avec une livraison en 1 heure pour les paniers supérieurs à 60 EUR (70,54 USD), tandis que Franprix propose un service sans frais pour les commandes supérieures à 50 EUR (58,79 USD).

Lyon, Marseille, Bordeaux et Toulouse ancrent la dynamique des villes de rang II. L'entrée de Picnic à Lyon au quatrième trimestre 2026 et la pénétration d'Uber Eats dans plus de 530 agglomérations illustrent un pivot de la densité vers l'étendue qui élargit le marché du commerce rapide en France. Les incitations liées aux zones à faibles émissions, allant jusqu'à 2 486 USD par vélo cargo électrique, financées conjointement par Paris et des programmes nationaux, réduisent les coûts opérationnels et alignent les objectifs de durabilité avec les cibles de croissance.

Les villes de plus petite taille et les zones rurales restent freinées par une offre de coursiers plus faible et la préférence des consommateurs pour le retrait en drive. Pourtant, les données de l'enquête DPD confirment que 95 % des acheteurs cherchent encore à atteindre les seuils de livraison gratuite, ce qui suggère qu'une demande latente existe dès lors que les niveaux de service s'alignent sur les attentes de prix. À mesure que les réseaux de magasins se densifient et que les logiciels logistiques améliorent le routage, le marché du commerce rapide en France devrait s'étendre davantage vers les zones à plus faible densité sur le long terme.

Paysage concurrentiel

Suite au retrait de Getir, Gorillas, Flink et Gopuff entre 2023 et 2024, le marché français du commerce rapide a connu un changement significatif de leadership. Des acteurs de premier plan tels que Carrefour, Casino, Monoprix, Auchan, E.Leclerc et Intermarché ont émergé comme des concurrents clés, chacun tirant parti de partenariats avec Uber Eats ou Deliveroo pour renforcer leur présence sur le marché. Carrefour, en particulier, a démontré son envergure opérationnelle, son réseau de 830 magasins traitant plus d'un million de commandes en un seul trimestre. Cette réalisation souligne le rôle crucial que jouent les épiciers établis dans la dynamique du marché du commerce rapide en France. Par ailleurs, le lancement national d'Amazon avec Chronodrive en janvier 2026 a introduit un service de livraison en deux heures robuste, intensifiant davantage la concurrence et élevant les enjeux pour les acteurs du marché.

Les innovations technologiques et les partenariats stratégiques restent au cœur des stratégies concurrentielles employées par les acteurs du marché. Par exemple, la mise en œuvre par Chronodrive de l'intelligence artificielle (IA) pour minimiser les pertes a permis des économies annuelles de près de 0,79 million USD, pouvant être réinvesties. De même, le déploiement par Carrefour de rayonnages intelligents fournit des données d'inventaire en temps réel, permettant des stratégies de tarification dynamique qui améliorent l'efficacité opérationnelle.

Par ailleurs, des plateformes de niche telles que Kwez et Picky capitalisent sur une différenciation localisée en proposant des assortiments de produits sélectionnés et des services de livraison en moins d'une heure. De plus, des spécialistes du bouquet comme LAMOU PARIS et Florajet ont réussi à monétiser l'urgence associée aux cadeaux en facturant des tarifs premium pour leurs services. Les réglementations municipales de zonage, qui restreignent la conversion de nouveaux entrepôts, bénéficient intrinsèquement aux acteurs établis disposant de points de vente conformes. Cet environnement réglementaire contribue à un marché du commerce rapide en France modérément concentré mais très concurrentiel, où les acteurs en place tirent parti de leur infrastructure existante pour maintenir un avantage concurrentiel.

Leaders du secteur du commerce rapide en France

Getir France SAS

Carrefour SA (Carrefour Sprint)

Gopuff (dont l'héritage Dija)

Flink SE (dont Cajoo)

Frichti SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : En Espagne, Carrefour et Just Eat ont intensifié leur collaboration, promettant désormais une livraison rapide en 30 minutes pour 4 500 produits Carrefour. Cette initiative souligne l'adaptabilité du modèle de collaboration français qui a fait ses preuves. Les deux entreprises considèrent cette expansion comme une étape tactique pour renforcer leur empreinte dans le commerce électronique, avec pour objectif de livrer les courses plus rapidement et plus commodément.

- Avril 2026 : Deliveroo France et Uber Eats ont fait l'objet d'une plainte sociale alléguant l'exploitation des coursiers, mettant en lumière le contrôle continu des modèles d'emploi dans l'économie des petits boulots.

- Avril 2026 : Lidl a ouvert 21 nouveaux magasins dans cinq grandes villes, élargissant son empreinte physique et posant les bases de possibles partenariats avec des plateformes.

- Février 2026 : Zooplus a acquis JMT, portant le chiffre d'affaires combiné à plus de 169 millions USD et consolidant le segment des soins pour animaux de compagnie en forte croissance.

Périmètre du rapport sur le marché du commerce rapide en France

Le marché du commerce rapide en France désigne le segment en forte croissance du secteur du commerce de détail et du commerce électronique qui se concentre sur la livraison ultra-rapide de biens de consommation, généralement en 30 minutes à quelques heures, en s'appuyant sur des plateformes technologiques, des entrepôts localisés et des réseaux logistiques efficaces.

Le rapport sur le marché du commerce rapide en France est segmenté par catégorie de produits (épicerie et produits de base, produits frais et produits laitiers, snacks et boissons, soins personnels et médicaments sans ordonnance, produits d'entretien ménager et de nettoyage, électronique et accessoires, soins pour animaux de compagnie, fleurs et cadeaux, et autres catégories de produits), et par délai de livraison promis (moins de 10 minutes, 11 à 30 minutes, 31 à 60 minutes et plus). Les prévisions de marché sont fournies en termes de valeur (USD).

| Épicerie et produits de base |

| Produits frais et produits laitiers |

| Snacks et boissons |

| Soins personnels et médicaments sans ordonnance |

| Produits d'entretien ménager et de nettoyage |

| Électronique et accessoires |

| Soins pour animaux de compagnie |

| Fleurs et cadeaux |

| Autres catégories de produits |

| Moins de 10 minutes |

| 11 à 30 minutes |

| 31 à 60 minutes et plus |

| Métropoles de rang I |

| Villes de rang II |

| Rang III et en dessous |

| Par catégorie de produits | Épicerie et produits de base |

| Produits frais et produits laitiers | |

| Snacks et boissons | |

| Soins personnels et médicaments sans ordonnance | |

| Produits d'entretien ménager et de nettoyage | |

| Électronique et accessoires | |

| Soins pour animaux de compagnie | |

| Fleurs et cadeaux | |

| Autres catégories de produits | |

| Par délai de livraison promis | Moins de 10 minutes |

| 11 à 30 minutes | |

| 31 à 60 minutes et plus | |

| Par niveau de ville | Métropoles de rang I |

| Villes de rang II | |

| Rang III et en dessous |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du commerce rapide en France et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du commerce rapide en France s'élève à 1,54 milliard USD en 2025, est projetée à 1,66 milliard USD en 2026, et devrait atteindre 2,40 milliards USD d'ici 2031, ce qui correspond à un TCAC de 7,7 % sur la période 2026-2031.

Quelle catégorie de produits est le plus grand contributeur aux revenus dans le commerce rapide français ?

L'épicerie et les produits de base étaient en tête avec une part de marché de 57,61 % en 2025, grâce à une utilisation fréquente de réapprovisionnement et à des assortiments larges qui ancrent la plupart des paniers.

Quel segment de délai de livraison connaît la croissance la plus rapide ?

Le segment moins de 10 minutes devrait progresser à un TCAC de 8,10 % jusqu'en 2031 après avoir pivoté vers un niveau de service ultra-rapide à prix premium.

Comment les réglementations impactent-elles les opérations des dark stores ?

Le décret n°2023-195 classe les dark stores comme des entrepôts, permettant aux villes de les restreindre ; Paris a ouvert 25 procédures d'application en 2023, poussant les opérateurs à intégrer le micro-fulfillment au sein de magasins de détail conformes.

Pourquoi les partenariats entre épiciers et plateformes de livraison s'accélèrent-ils ?

Les alliances telles que Carrefour-Uber Eats et Amazon-Chronodrive permettent aux distributeurs d'accéder aux flottes de coursiers externes et à la portée numérique sans lourds investissements en capital, alignant la rapidité avec des marges durables.

Qu'est-ce qui stimule la hausse des livraisons de produits pour animaux de compagnie ?

Les services d'abonnement pour les aliments récurrents pour animaux de compagnie et le passage des consommateurs vers des marques locales premium alimentent un TCAC de 7,96 % dans les soins pour animaux de compagnie, la catégorie du commerce rapide à la croissance la plus rapide.

Dernière mise à jour de la page le: