Taille et part du marché du e-commerce en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

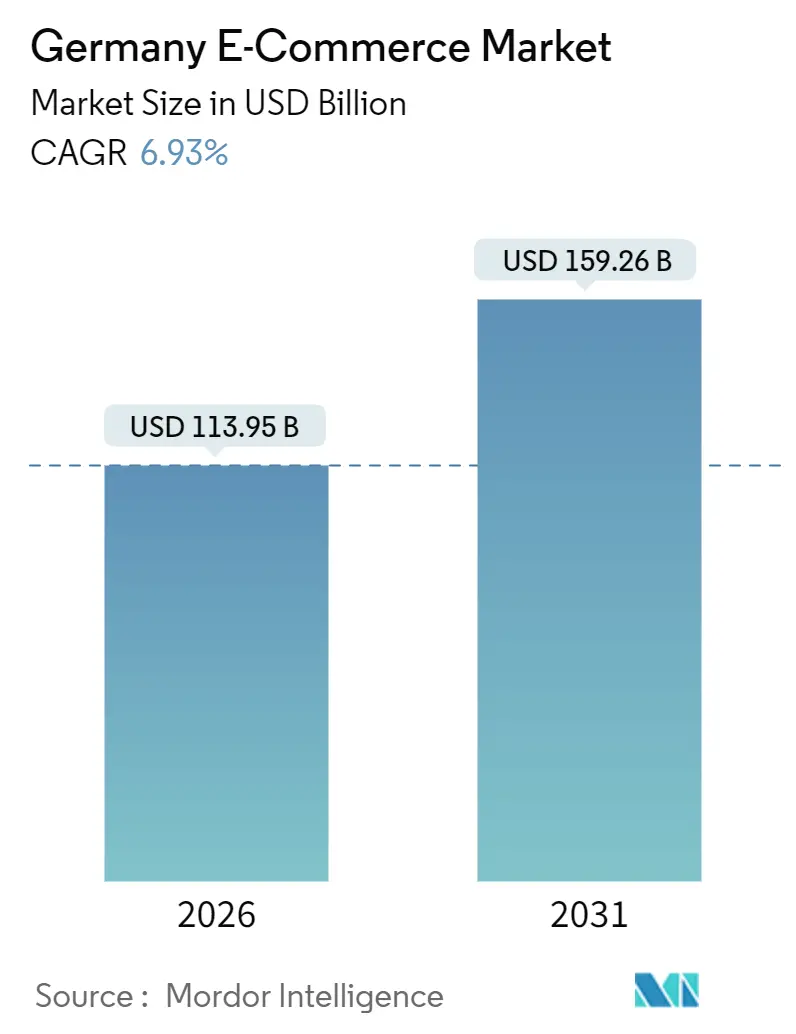

| Taille du Marché (2026) | 113.95 Milliards de dollars |

| Taille du Marché (2031) | 159.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce en Allemagne par Mordor Intelligence

La taille du marché du e-commerce en Allemagne s'élevait à 113,95 milliards USD en 2026 et devrait atteindre 159,26 milliards USD d'ici 2031, ce qui correspond à un CAGR de 6,93 % sur la période. Une pénétration robuste du haut débit, l'adoption des paiements instantanés et la course vers une exécution plus rapide des commandes soutiennent une expansion régulière, même si les coûts réglementaires augmentent et que les dépenses discrétionnaires se modèrent. Les marchands réduisent les frictions au moment du paiement grâce à l'authentification biométrique et aux paiements de compte à compte, tandis que les déploiements de fibre optique en zones rurales réduisent la fracture numérique et ouvrent de nouveaux codes postaux à la livraison à domicile. Le commerce rapide soutenu par le capital-risque renforce l'urgence des propositions de livraison le jour même, incitant les supermarchés et les places de marché à transformer leurs biens immobiliers en centres de micro-exécution. Du côté de l'offre, les engagements en matière d'expédition neutre en carbone accélèrent l'électrification des flottes, créant un fossé capitalistique qui favorise les acteurs établis.

Points clés du rapport

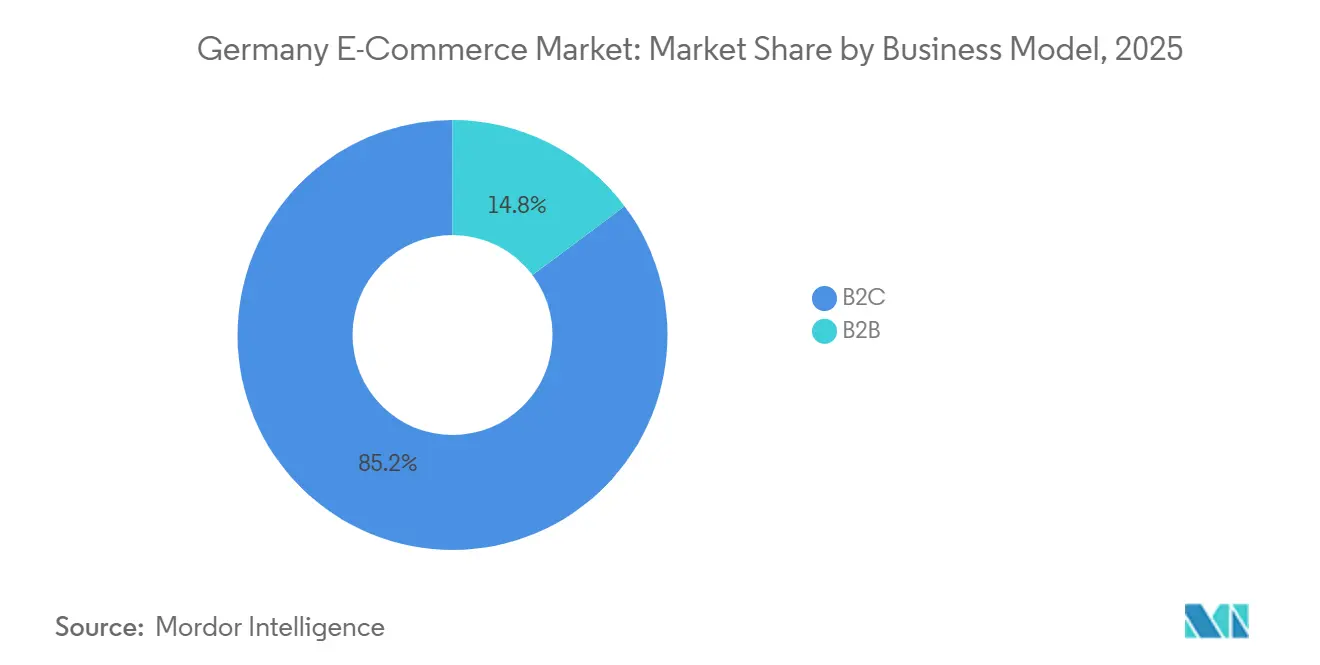

- Par modèle commercial, les transactions business-to-consumer représentaient 85,23 % du marché du e-commerce en Allemagne en 2025, tandis que l'e-procurement business-to-business progresse à un CAGR de 9,24 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 63,12 % du marché du e-commerce en Allemagne en 2025, et le commerce mobile se développe à un CAGR de 7,01 % jusqu'en 2031.

- Par méthode de paiement, les portefeuilles numériques représentaient 31,09 % du marché du e-commerce allemand en 2025, tandis que le paiement différé (buy-now-pay-later) progresse à un rythme annuel de 11,23 % jusqu'en 2031.

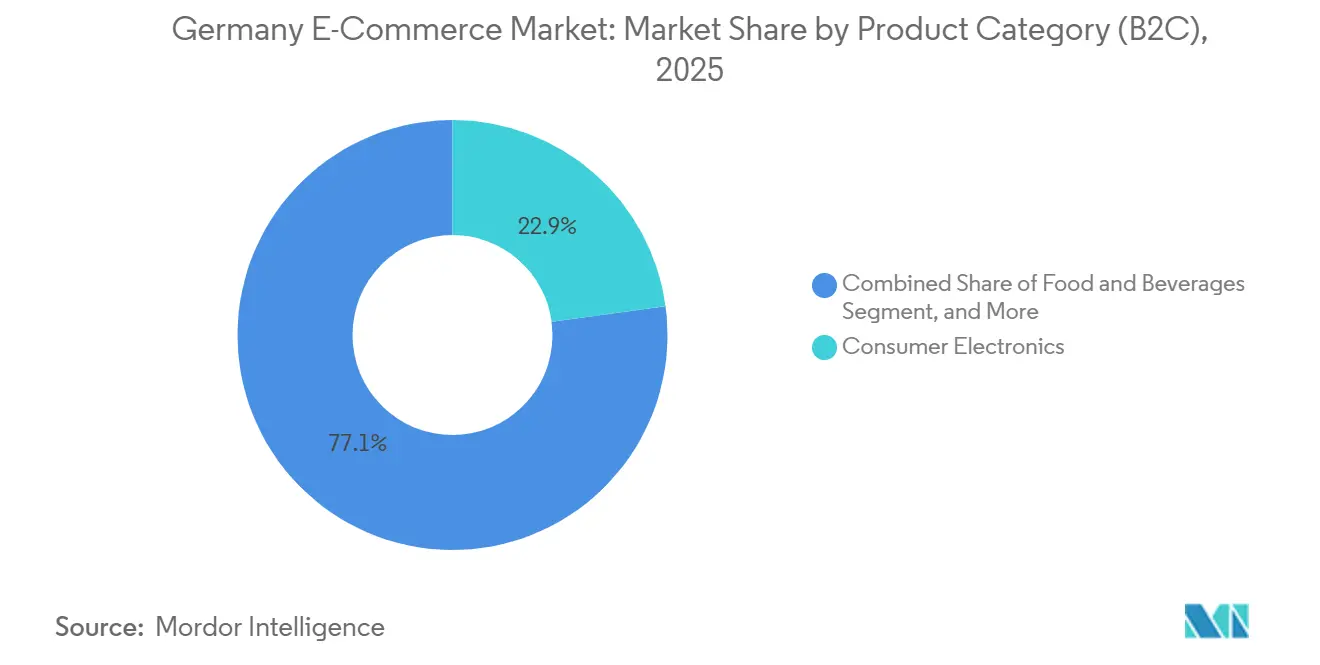

- Par catégorie de produits, l'électronique grand public était en tête avec une part de revenus de 22,87 % du marché du e-commerce en Allemagne en 2025, tandis que l'alimentation et les boissons devraient croître à un CAGR de 10,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e-commerce en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion des options de paiement compatibles SEPA stimule les taux de conversion | +1.2% | Allemagne avec répercussions sur l'Autriche et les Pays-Bas | Court terme (≤ 2 ans) |

| L'essor des start-ups de commerce rapide stimule la demande de livraison le jour même | +1.5% | Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Numérisation des plateformes d'approvisionnement du Mittelstand | +1.1% | Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Intégration de moteurs de personnalisation alimentés par l'IA | +1.0% | Adoption pilotée par les plateformes à l'échelle nationale | Court terme (≤ 2 ans) |

| L'initiative fédérale Gigabit élargit la couverture haut débit en zones rurales | +0.9% | Brandebourg, Mecklembourg-Poméranie-Occidentale, Saxe | Moyen terme (2-4 ans) |

| La préférence pour l'expédition neutre en carbone portée par la durabilité | +0.7% | Centres urbains dont Francfort, Cologne, Stuttgart | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des options de paiement compatibles SEPA stimule les taux de conversion

La couverture universelle des paiements instantanés SEPA en octobre 2025 a supprimé le dernier goulot d'étranglement de compensation dans les flux de paiement allemands, offrant un règlement en moins de 10 secondes et éliminant l'opacité des changes pour les acheteurs transfrontaliers.[1]Banque centrale européenne, "Adoption des paiements instantanés SEPA," ecb.europa.eu Les processeurs de paiement ont enregistré une baisse de 12 % de l'abandon de panier pour la tranche d'âge des 25-44 ans, tandis que les marchands ont économisé 40 à 60 points de base par transaction par rapport aux réseaux de cartes. Les petites entreprises captent désormais une marge incrémentale qui subventionne les retours gratuits et les bons de fidélité. Les rails renforcent également la préférence culturelle pour le prélèvement automatique, facilitant l'entrée des vendeurs régionaux et réduisant leur dépendance aux fournisseurs de portefeuilles mondiaux. Les règles d'authentification forte du client intégrées dans la DSP2 garantissent une sécurité biométrique sans dégrader l'expérience utilisateur, maintenant la fraude en dessous des moyennes des réseaux de cartes.

L'essor des start-ups de commerce rapide stimule la demande de livraison le jour même

Des start-ups telles que Flink et Gorillas ont levé 890 millions EUR de financement en 2024-2025, déployant 340 centres de micro-exécution regroupés dans un rayon de 2 kilomètres autour des quartiers denses. Des estimations de cabinets de conseil indiquent que le commerce rapide a capté 6 % des dépenses alimentaires dans les dix plus grandes métropoles allemandes d'ici 2025. Une densité de commandes supérieure à 12 livraisons par livreur et par heure maintient les économies unitaires marginalement positives, mais limite l'expansion viable aux centres urbains aisés. Les chaînes de supermarchés ont réagi en s'associant à ces entreprises ou en les acquérant pour protéger leurs parts, REWE investissant 50 millions EUR pour étendre la livraison en 10 minutes à 15 villes supplémentaires. Si la croissance est explosive, la rentabilité dépend de l'optimisation des itinéraires par la technologie et de la disponibilité de la main-d'œuvre, rendant le segment sensible à l'inflation salariale.

Numérisation des plateformes d'approvisionnement du Mittelstand

La loi allemande Lieferkettensorgfaltspflichtengesetz oblige les fabricants de taille intermédiaire à documenter la diligence raisonnable en matière de droits de l'homme, accélérant l'adoption de logiciels d'e-procurement en nuage qui intègrent des métadonnées de conformité. Le volume de transactions sur Mercateo et Wucato a bondi de 22 % et 19 % en 2025, les entreprises remplaçant les demandes d'achat par e-mail par des catalogues liés par API. Le canal business-to-business affiche désormais une perspective de CAGR soutenue de 9,24 %, soutenue par des valeurs de panier moyen supérieures à 500 EUR et une élasticité-prix plus faible. Cependant, des lacunes d'interopérabilité persistent car 60 % des entreprises du Mittelstand fonctionnent encore avec des suites ERP sur site dépourvues de couches API modernes, imposant une intégration par middleware et retardant l'automatisation complète. À long terme, la transparence imposée agit comme un vent arrière structurel qui réduit le biais historiquement centré sur le B2C du marché du e-commerce en Allemagne.

L'intégration de moteurs de personnalisation alimentés par l'IA augmente la valeur du panier

Les détaillants ayant intégré des systèmes de recommandation par apprentissage automatique dans leurs vitrines ont enregistré des hausses de 14 à 19 % de la valeur moyenne des commandes en 2025.[2]Adobe, "Personnalisation alimentée par l'IA dans le e-commerce," adobe.com L'outil de recommandation de tailles de Zalando a réduit les retours de mode de 11 points de pourcentage, une économie majeure dans un secteur où la logistique inverse peut dépasser 9 EUR par article. Les assistants de style basés sur l'IA générative chez About You ont allongé la durée des sessions de 23 % et augmenté la conversion de 8 %, prouvant que les expériences consultatives se traduisent en revenus mesurables. Les modules de tarification dynamique ajoutent en outre 2 à 4 points de pourcentage de marge, s'auto-apprenant à partir des flux concurrents et de la vélocité des stocks. Le principal obstacle est l'application stricte du RGPD en Allemagne, qui réduit les taux de consentement au suivi comportemental d'environ 40 % par rapport à des marchés comme l'Espagne, limitant les données disponibles pour l'entraînement des modèles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre pour la livraison au dernier kilomètre dans un contexte de vieillissement de la population active | -1.1% | Leipzig, Dortmund, principaux hubs logistiques nationaux | Long terme (≥ 4 ans) |

| Coûts de conformité liés au VerpackG et aux obligations de recyclage | -0.8% | À l'échelle nationale, particulièrement aigu pour les PME | Moyen terme (2-4 ans) |

| Concurrence des places de marché transfrontalières à très bas coût | -0.9% | Segments de la mode et des articles pour la maison | Moyen terme (2-4 ans) |

| Surveillance du Bundeskartellamt sur les places de marché dominantes | -0.5% | Plateformes basées à Berlin | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre pour la livraison au dernier kilomètre dans un contexte de vieillissement de la population active freinent le marché

La main-d'œuvre de coursiers en Allemagne a diminué de 7 % en glissement annuel en 2025, la réserve de main-d'œuvre des moins de 35 ans s'étant réduite, contraignant les transporteurs à augmenter les salaires de 11 %. La pénurie est particulièrement aiguë dans les villes secondaires où les emplois en entrepôt avec des horaires réguliers attirent les chauffeurs. Les robots autonomes sur trottoir testés par DHL peinent à dépasser 6 km/h et restent confinés aux zones piétonnes, limitant leur évolutivité. La pression sur la main-d'œuvre retarde les déploiements de livraison le jour même au-delà des centres métropolitains et gonfle les suppléments de livraison payés par les consommateurs ruraux, incitant certains acheteurs à revenir au click-and-collect. Les assouplissements de visa proposés pour les travailleurs logistiques non européens se heurtent à une opposition politique, ce qui implique une tension structurelle au moins jusqu'en 2027.

Les coûts de conformité liés au VerpackG et aux obligations de recyclage freinent le marché

Tout vendeur expédiant vers l'Allemagne doit enregistrer les volumes d'emballages dans la base de données LUCID et payer des frais de système double allant de 0,80 à 2,50 EUR par kilogramme, plus de lourdes amendes en cas de non-conformité. Une enquête de 2025 a montré que 38 % des petits détaillants en ligne ont engagé plus de 15 000 EUR de frais juridiques et de conseil imprévus, réduisant les marges opérationnelles de 1,2 à 1,8 point de pourcentage.[3]Handelsblatt, "Évolutions du marché du e-commerce allemand," handelsblatt.com Les obligations de contenu recyclé ont fait augmenter les coûts des matériaux de 12 à 18 %, les plastiques vierges s'échangeant en dessous des équivalents recyclés, comprimant les budgets d'emballage. Les vendeurs transfrontaliers contournent fréquemment les contrôles, laissant les marchands nationaux conformes dans une position de désavantage concurrentiel. À moins que les capacités d'inspection ne s'élargissent, ce terrain de jeu inégal persistera et limitera la compétitivité des PME locales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : la numérisation du B2B réduit l'écart avec le B2C

La taille du marché du e-commerce en Allemagne pour l'activité business-to-consumer représentait 85,23 % de la valeur totale en 2025, confirmant la maturité des plateformes grand public. À l'inverse, les canaux business-to-business devraient se développer à un CAGR de 9,24 %, portés par la transparence des chaînes d'approvisionnement imposée par la loi, qui pousse les entreprises du Mittelstand vers l'approvisionnement en nuage. Les acheteurs industriels apprécient les valeurs de panier plus élevées, souvent comprises entre 500 et 5 000 EUR, ce qui amortit les coûts d'exécution. Les opérateurs de places de marché exploitent des modules de conformité qui renseignent automatiquement les certificats, transformant la réglementation en facteur de différenciation de service. Cependant, les ERP sur site hérités dominent encore 60 % des fabricants du marché intermédiaire, imposant des passerelles middleware temporaires. Les déploiements d'intégration durent généralement 12 à 18 mois, ralentissant la conversion immédiate mais créant une piste pluriannuelle pour les éditeurs de plateformes. La convergence implique que le B2B pourrait détenir une part nettement plus importante du marché du e-commerce en Allemagne d'ici la fin de la décennie sans cannibaliser le côté consommateur.

Le B2C continue d'ajouter de la valeur grâce à la conception mobile-first, la découverte par les influenceurs et le commerce par abonnement, bien que sa croissance décélère à mesure que la pénétration urbaine atteint la saturation. Le commerce rapide cannibalise le trafic en magasin des supermarchés, incitant les acteurs établis à intégrer des dark stores dans leurs réseaux existants. Les écosystèmes de fidélité qui fusionnent streaming, paiements et logistique approfondissent encore la fidélisation des clients. Malgré cela, la hausse des coûts de conformité et de main-d'œuvre érode les marges B2C, incitant à la diversification vers des segments à plus forte valeur ajoutée et aux ventes transfrontalières. À terme, le modèle de croissance à double moteur stabilise le marché du e-commerce en Allemagne en équilibrant des volumes de consommation stables avec une croissance plus rapide des achats d'entreprise.

Par type d'appareil (B2C) : la domination du mobile remodèle les flux de paiement

Les smartphones représentaient 63,12 % des commandes B2C en 2025, et le volume d'achats mobiles progresse à un CAGR de 7,01 %. Les applications web progressives suppriment la friction des téléchargements natifs, tandis que l'authentification biométrique réduit le paiement à un simple toucher. Les détaillants optimisant pour les vitesses 5G rapportent des améliorations de 9 points de pourcentage de la conversion mobile. Les ordinateurs de bureau restent préférés pour les achats complexes à forte réflexion et pour les échanges d'approvisionnement professionnel. La part des tablettes est marginale, servant des cas d'usage de kiosque et de commerce depuis le canapé. Les valeurs de panier moyen sur mobile sont inférieures à celles sur ordinateur de bureau, à 52 EUR contre 89 EUR, reflétant le comportement d'achat impulsif et les contraintes d'écran.

L'expérience utilisateur centrée sur le mobile offre des taux de conversion session-achat 40 % plus élevés grâce aux identifiants de paiement en remplissage automatique et aux promotions déclenchées par géolocalisation. Cependant, la prise d'empreinte des appareils devient moins fiable à mesure que les utilisateurs soucieux de leur vie privée effacent les cookies et font tourner les adresses IP, compliquant les modèles de détection de fraude. Sur le marché du e-commerce en Allemagne, les stratégies d'atténuation comprennent la biométrie comportementale et les jetons d'identité au niveau de l'opérateur. À mesure que les déploiements 5G couvrent les districts ruraux, le mobile consolidera son avance, mais l'ordinateur de bureau conserve une niche dans les flux de travail d'entreprise où les commandes multi-lignes et les téléchargements de tableurs nécessitent des écrans plus grands.

Par méthode de paiement (B2C) : le BNPL progresse tandis que les portefeuilles plafonnent

Les portefeuilles numériques ont traité 31,09 % de la valeur des transactions en 2025, mais leur part se stabilise à mesure que les rails instantanés SEPA réduisent l'avantage relatif des intermédiaires à valeur stockée. Le volume du paiement différé (buy-now-pay-later) se développe à un rythme annuel de 11,23 %, Klarna, PayPal Pay Later et Affirm traitant 4,2 milliards EUR en Allemagne l'année dernière. Les montants typiques des transactions BNPL se situent entre 180 et 220 EUR et sont orientés vers la mode et l'électronique. Les acteurs établis des portefeuilles réagissent en intégrant des fonctionnalités de paiement échelonné, tandis que les réseaux de cartes poussent leurs propres compléments BNPL de marque pour défendre les commissions d'interchange.

La proposition de la BaFin en 2025 de classer les fournisseurs de BNPL comme établissements de crédit pourrait élever les exigences en capital et imposer des vérifications de solvabilité, tempérant la croissance. Les virements instantanés de compte à compte sapent le pouvoir de tarification des portefeuilles en économisant aux marchands 40 à 60 points de base. Pour les catégories à faibles marges comme l'alimentation, ce différentiel peut compenser l'inflation logistique. Sur le marché du e-commerce en Allemagne, la diversification des paiements remodèle ainsi les architectures de paiement, les marchands adoptant des couches d'orchestration qui acheminent les transactions selon le coût et la probabilité d'approbation.

Par catégorie de produits (B2C) : l'alimentation accélère tandis que l'électronique arrive à maturité

L'électronique grand public a capté 22,87 % des dépenses en 2025, soutenue par des cycles de remplacement élevés des smartphones et une demande résiduelle pour le bureau à domicile. Cependant, la croissance se refroidit à mesure que les intervalles de mise à niveau s'allongent de 24 à 30 mois. En revanche, l'alimentation et les boissons devraient se développer à un CAGR de 10,86 %, portées par les kits repas par abonnement, le réapprovisionnement algorithmique et la micro-exécution réfrigérée. Un investissement dans la chaîne du froid de 320 millions EUR durant 2024-2025 a ramené la logistique par commande à 3,50-4,20 EUR et amélioré la rentabilité au-dessus de valeurs de panier de 45 EUR.[4]Roland Berger, "Analyse du marché du commerce rapide," rolandberger.com

La mode et la beauté revendiquent chacune des parts à deux chiffres et s'appuient sur des outils d'essayage en réalité augmentée pour réduire les retours. Les plateformes asiatiques à très bas coût érodent les marges de la mode nationale en exploitant le seuil de franchise douanière de 150 EUR. Le bricolage et les médias restent des niches mais stables, et les produits pharmaceutiques sont contraints par les réglementations sur les ordonnances. Sur la période de prévision, la taille du marché du e-commerce en Allemagne pour l'alimentation réduira l'écart avec l'électronique à mesure que le commerce rapide normalise l'exécution rapide des courses et que les ménages transfèrent leurs achats courants en ligne.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne se classe première en chiffre d'affaires absolu du e-commerce européen, mais est en retard sur la France et le Royaume-Uni en termes de dépenses par habitant, car les préférences culturelles penchent encore vers les achats en magasin. Le commerce transfrontalier a contribué à 18 % des achats des consommateurs en 2025, facilité par l'harmonisation de la TVA européenne et les corridors logistiques partagés. Les déploiements de fibre optique ont réduit l'écart de bande passante entre zones urbaines et rurales de 28 à 14 points de pourcentage entre 2023 et 2025. Les taux de conversion en zones rurales ont bondi de 18 % dans les six mois suivant la mise en service d'une connexion fibre, à mesure que les temps de chargement des pages s'amélioraient et que les démonstrations vidéo se diffusaient sans mise en mémoire tampon. Néanmoins, la Saxe accuse encore un retard avec 67 % de couverture gigabit, fragmentant la portée des campagnes nationales.

L'alignement réglementaire via la loi sur les services numériques simplifie la conformité des contenus transfrontaliers, tandis que l'application stricte du RGPD limite le suivi comportemental en exigeant un consentement explicite, réduisant l'audience adressable de 40 % par rapport à l'Espagne. La loi allemande sur le devoir de vigilance dans les chaînes d'approvisionnement avantage les marques verticalement intégrées qui contrôlent déjà les fournisseurs de rang 2, exerçant une pression sur les places de marché agrégeant des stocks opaques. Les paiements instantanés SEPA réduisent l'abandon de panier pour les acheteurs néerlandais et autrichiens et abaissent les frais pour les marchands.

Les hubs d'exécution paneuropéens à Leipzig, Dortmund et Francfort traitent les commandes pour la Pologne, la République tchèque et l'Autriche, renforçant le rôle de l'Allemagne en tant que noyau logistique régional. Cependant, les places de marché asiatiques à très bas prix captent déjà 8 % du volume national de mode et d'articles pour la maison en exploitant les lacunes douanières. Une proposition de l'UE visant à supprimer le seuil de franchise en 2027 pourrait rétablir la parité, mais les capacités d'inspection douanière restent un goulot d'étranglement potentiel.

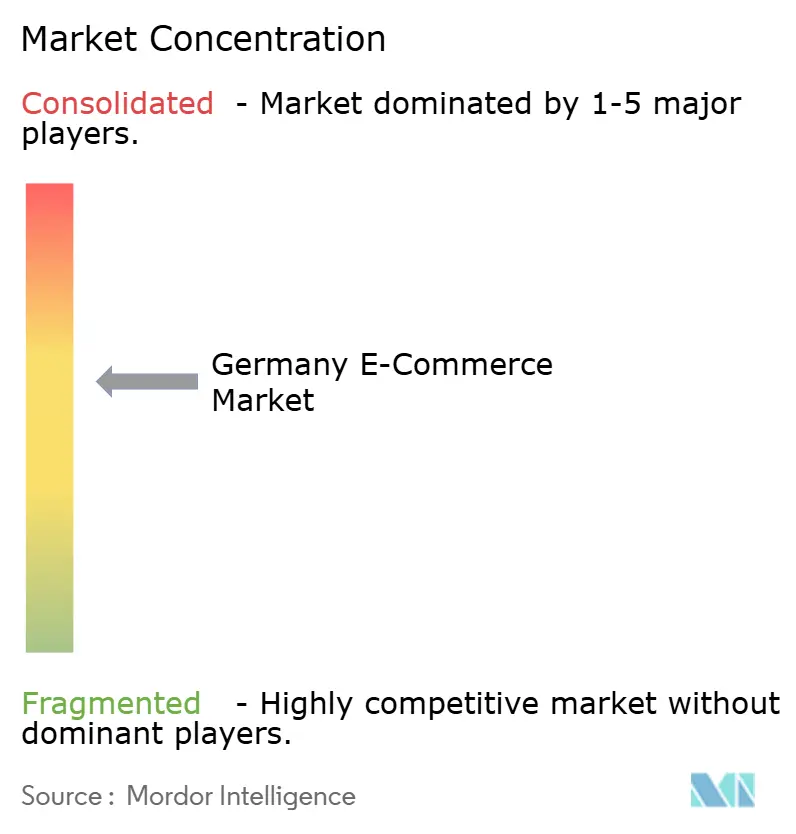

Paysage concurrentiel

Amazon.de, Otto et Zalando détiennent ensemble environ 40 % de la valeur brute des marchandises, laissant une longue traîne de spécialistes de niche et d'acteurs régionaux qui se différencient par la curation, la durabilité ou la livraison hyper-locale. L'interdiction de l'auto-préférence par le Bundeskartellamt en 2024 a contraint les plateformes à dissocier la logistique, permettant aux réseaux tiers de séduire les vendeurs avec des tarifs de colis ruraux moins chers. La suite de recommandations par IA de Zalando a augmenté les valeurs de panier de 19 % et réduit les retours de 11 points, illustrant la défense des marges par la technologie. Les insurgés du commerce rapide agrègent 890 millions EUR de financement, mais leur dépendance aux clusters urbains denses laisse les marchés périurbains ouverts aux hybrides de supermarchés.

Les importations à très bas coût en provenance d'Asie intensifient la pression sur les prix, poussant les détaillants nationaux vers la différenciation par le service : livraison le jour même, emballages écologiques et approvisionnement local. Les coûts de conformité liés au VerpackG et au Lieferkettensorgfaltspflichtengesetz favorisent les acteurs établis riches en capital, capables d'absorber les charges documentaires. Les distributeurs industriels voient un espace blanc dans l'e-procurement, car 60 % des entreprises du Mittelstand fonctionnent encore avec des systèmes hérités. Les plateformes regroupant le contenu des catalogues et les rapports de conformité sont en position de consolider leurs parts. À terme, la personnalisation pilotée par l'IA, les références en matière de durabilité et la diversité des options de paiement s'imposent comme des prérequis sur l'ensemble du marché du e-commerce en Allemagne.

Leaders du secteur du e-commerce en Allemagne

Amazon.de

eBay.de

eBay Kleinanzeigen

Idealo Internet GmbH

Otto GmbH and Co KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amazon.de a annoncé une expansion de 1,2 milliard EUR ajoutant quatre centres d'exécution à Leipzig, Dortmund, Erfurt et Magdebourg, visant une livraison en moins de 24 heures pour 95 % des codes postaux et la création de 3 500 emplois d'ici 2027.

- Novembre 2025 : Zalando a acquis une participation de 25 % dans About You pour 280 millions EUR, permettant le partage des stocks et la personnalisation basée sur l'IA sur les deux plateformes de mode.

- Septembre 2025 : Otto Group s'est engagé à investir 500 millions EUR pour atteindre une logistique neutre en carbone d'ici 2030, déployant 1 200 camionnettes électriques et 300 vélos cargo et installant 450 chargeurs rapides dans les dépôts urbains.

- Juillet 2025 : REWE Digital a investi 50 millions EUR pour étendre son partenariat avec Flink à 15 nouvelles villes, intégrant la micro-exécution au réseau de fournisseurs de REWE.

- Mai 2025 : MediaMarktSaturn a fusionné ses sites MediaMarkt et Saturn en une seule plateforme de e-commerce, dépensant 120 millions EUR en infrastructure cloud et en recommandations par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du e-commerce allemand comme l'ensemble des ventes business-to-consumer et business-to-business de biens physiques et de services commandés sur un site Internet public ou une application et payés par tout instrument électronique.

Les transactions réalisées entièrement dans des environnements virtuels, les micro-paiements purement intégrés aux applications et les reventes de billets entre particuliers sont exclus.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Paiement différé (BNPL)

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants de la logistique de colis, des marchands de places de marché et des responsables de marques de taille intermédiaire à Berlin, Hambourg, Munich et deux villes secondaires. Ces échanges nous ont aidés à vérifier les entonnoirs de conversion, les taux de retour et la dynamique des paiements par portefeuille, comblant les lacunes que les données publiques laissent ouvertes.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui a rassemblé des chiffres de référence auprès d'organismes publics de premier rang tels que l'Office fédéral de la statistique, les rapports de trafic de la Bundesnetzagentur et le moniteur en ligne de l'Association allemande du commerce de détail. Les tableaux commerciaux d'Eurostat, les données d'expédition des douanes allemandes et les enquêtes de la Banque centrale européenne sur les paiements des consommateurs ont enrichi notre compréhension des flux transfrontaliers et des rails de paiement préférés. Des flux propriétaires de D&B Hoovers et Dow Jones Factiva ont été exploités pour les dépôts de détaillants, les tours de financement et les communications des transporteurs de colis qui affinent les hypothèses de valeur moyenne des commandes et d'économies unitaires. Cette liste est illustrative ; de nombreuses autres ressources ouvertes et par abonnement ont été utilisées lors de la validation.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante qui part du chiffre d'affaires national du commerce de détail, de la pénétration d'Internet et des dépenses moyennes en ligne par utilisateur, puis ajustés en fonction de la part des places de marché, des fuites transfrontalières et de la numérisation des achats B2B. Des vérifications ascendantes sélectives — agrégations de fournisseurs et volume de colis × prix de vente moyen échantillonné — ancrent les totaux. Les variables clés du modèle comprennent la couverture haut débit des ménages, la densité de colis par habitant, la part mobile des sessions, la pénétration des portefeuilles numériques et les valeurs de panier ajustées à l'inflation. Les prévisions sont générées par régression multivariée combinant ces moteurs et la poussée politique attendue pour l'infrastructure Gigabit. Lorsque les indices ascendants étaient insuffisants, les lacunes ont été lissées à l'aide de moyennes mobiles sur trois ans alignées sur le sentiment de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses d'anomalies et une révision par les analystes seniors. Tout écart supérieur à cinq pour cent par rapport aux indicateurs indépendants déclenche des vérifications supplémentaires. Le modèle est actualisé chaque année, avec des révisions intermédiaires lors d'événements significatifs — changements de règles fiscales ou fusions-acquisitions majeures de plateformes.

Pourquoi notre référence du e-commerce en Allemagne est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des devises ou des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la question de savoir si des services tels que le voyage sont inclus dans les totaux, la façon dont les prix de vente moyens sont tendanciels et la cadence à laquelle les taux de change sont figés. Les chiffres de Mordor reposent sur un périmètre clair limité aux biens, un rebasage annuel des taux de change et un rythme de mise à jour ouvertement divulgué, qui ensemble offrent aux décideurs un point médian fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 106,23 milliards USD (2025) | ||

| 100,60 milliards USD (2024) | Consultance régionale A | Exclut les transactions B2B et applique le taux de change de l'année précédente |

| 92,40 milliards EUR (2025) | Association professionnelle B | Périmètre limité au commerce de détail, exclut les flux transfrontaliers entrants |

| 64,30 milliards USD (2024) | Consultance mondiale C | Valeur brute des marchandises limitée au canal plateforme-consommateur |

Ces comparaisons montrent que notre périmètre rigoureux et notre cadence d'actualisation annuelle fournissent une référence équilibrée, transparente, traçable à des variables publiques et reproductible pour les mises à jour futures.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle des dépenses de vente au détail en ligne en Allemagne ?

La taille du marché du e-commerce en Allemagne a atteint 113,95 milliards USD en 2026 et suit un CAGR de 6,93 % vers 159,26 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du e-commerce allemand ?

L'alimentation et les boissons sont en tête de la croissance, se développant à un CAGR de 10,86 % grâce aux courses via le commerce rapide et aux kits repas par abonnement.

Quelle part des ventes en ligne allemandes s'effectue déjà sur appareils mobiles ?

Les smartphones ont généré 63,12 % du volume de commandes B2C en 2025, et la part du mobile progresse d'environ 7 % par an.

Quelle est la position dominante d'Amazon dans la vente au détail en ligne allemande ?

Amazon.de, avec Otto et Zalando, représente environ 40 % de la valeur brute des marchandises, indiquant un champ concurrentiel modérément concentré.

Pourquoi les services de paiement différé (buy-now-pay-later) font-ils l'objet d'un contrôle réglementaire ?

La BaFin a proposé de classer les fournisseurs de BNPL comme établissements de crédit, ce qui imposerait des règles de capital et de solvabilité susceptibles de ralentir leur trajectoire de croissance annuelle de 11,23 %.

Quels coûts réglementaires impactent le plus les marchands en ligne allemands ?

La conformité au Verpackungsgesetz, qui exige l'enregistrement des emballages et le paiement de frais de recyclage, peut soustraire 1,2 à 1,8 point de pourcentage aux marges des PME en raison des dépenses juridiques et matérielles.

Dernière mise à jour de la page le: