Taille et part du marché allemand des paiements en temps réel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

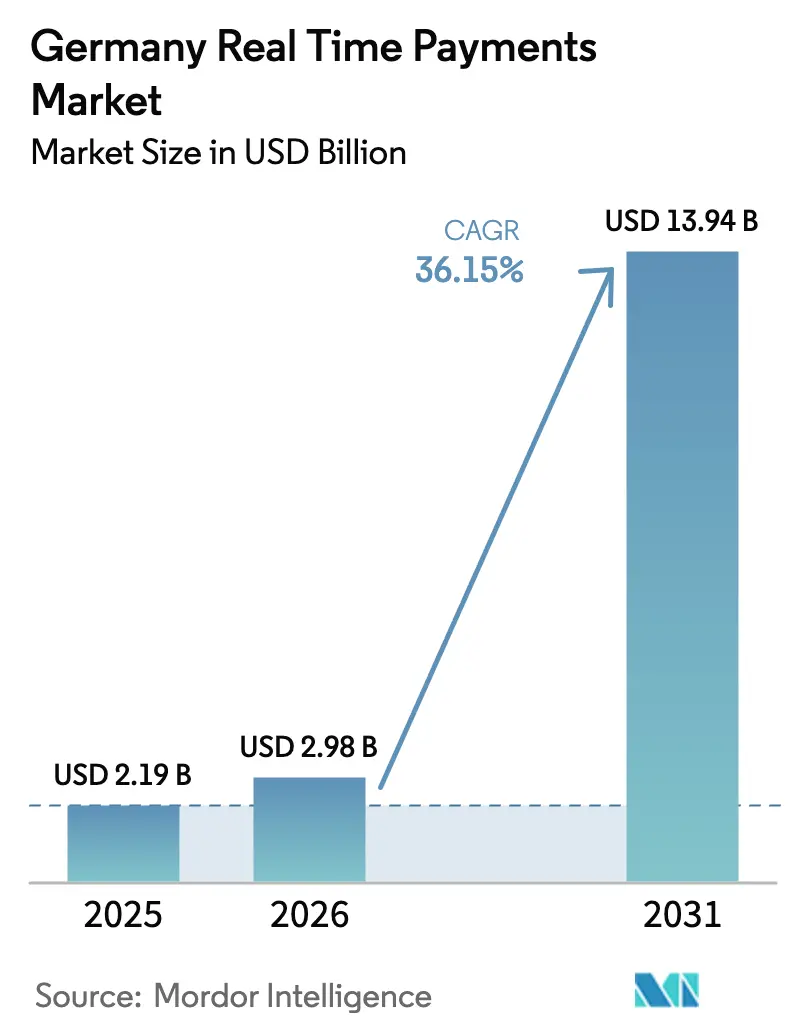

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 13.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.15% CAGR |

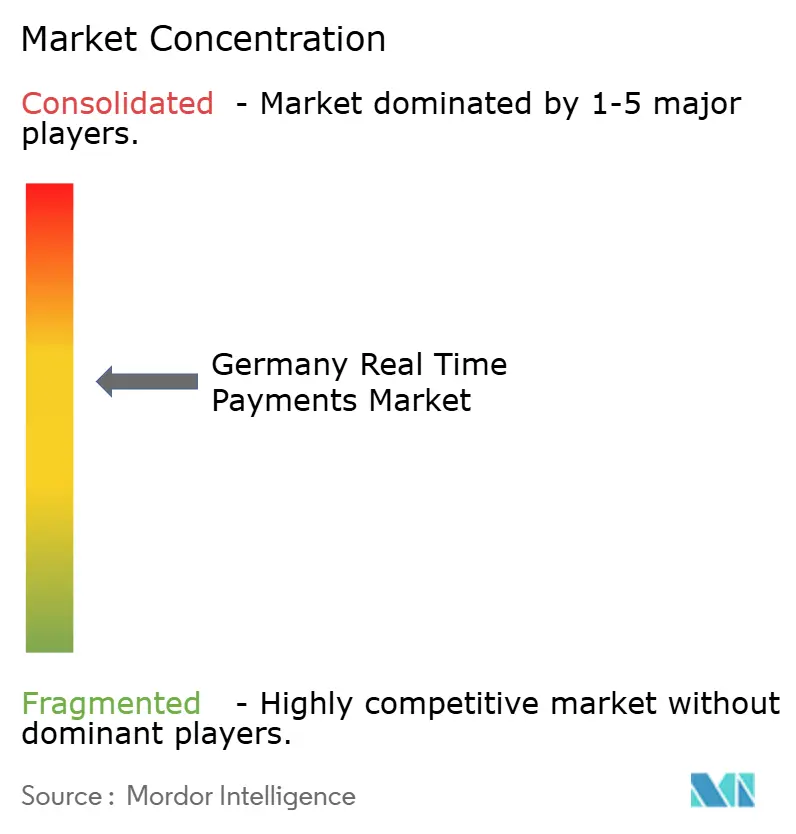

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des paiements en temps réel par Mordor Intelligence

La taille du marché allemand des paiements en temps réel devrait croître de 2,19 milliards USD en 2025 à 2,98 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 13,94 milliards USD d'ici 2031, à un TCAC de 36,15 % sur la période 2026-2031. Cette trajectoire de croissance reflète le Règlement de l'Union européenne sur les paiements instantanés, qui oblige chaque prestataire de services de paiement à traiter les fonds entrants en 10 secondes d'ici janvier 2025 et les fonds sortants d'ici octobre 2025.[1]Banque Centrale Européenne, « Règlement sur les paiements instantanés », Banque Centrale Européenne, ecb.europa.eu. Les règles de parité tarifaire suppriment les obstacles liés aux frais, tandis que les plafonds plus élevés du Virement de Crédit SEPA Instantané jusqu'à 100 000 EUR (110 000 USD) débloquent les flux B2B à haute valeur.[2]Conseil Européen des Paiements, « Mises à jour du règlement SEPA 2025 », Conseil Européen des Paiements, europeanpaymentscouncil.eu. Les grandes banques accélèrent la migration vers ISO 20022, permettant des échanges de données plus riches et une interopérabilité plus fluide, tandis que les fintechs déploient des modèles « achetez maintenant, payez instantanément » pour répondre à la demande du commerce de détail. Ces forces combinées orientent le marché allemand des paiements en temps réel vers des services à valeur ajoutée axés sur la liquidité, la visibilité des flux de trésorerie et la conversion contextuelle en caisse.

Principaux enseignements du rapport

- Par type de transaction : les transferts Pair-à-Pair ont représenté 59,20 % de la part du marché allemand des paiements en temps réel en 2025, tandis que les transactions Pair-à-Entreprise devraient afficher un TCAC de 38,71 % jusqu'en 2031.

- Par composant : les Plateformes/Solutions ont contrôlé 67,40 % des revenus en 2025 ; les Services devraient croître à un TCAC de 32,37 % jusqu'en 2031.

- Par mode de déploiement : le déploiement Sur Site a capturé 67,10 % de la taille du marché allemand des paiements en temps réel en 2025, tandis que la mise en œuvre cloud devrait enregistrer un TCAC de 33,84 % durant la période 2026-2031.

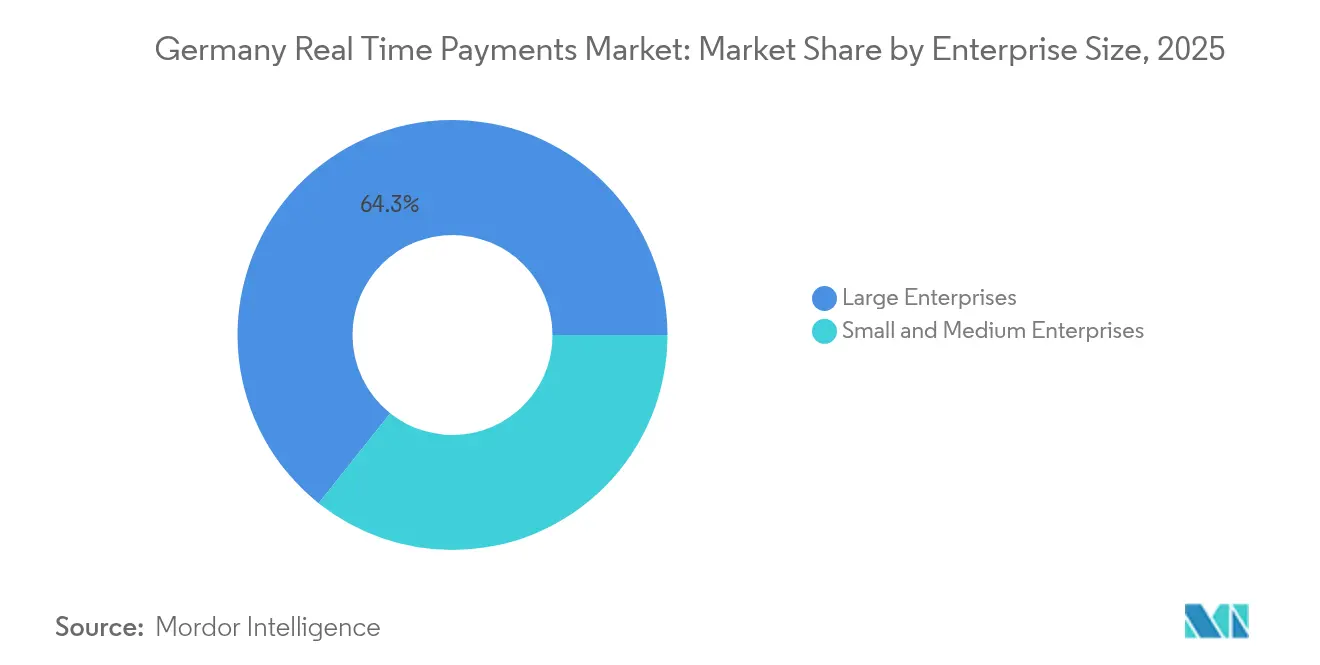

- Par taille d'entreprise : les grandes entreprises ont contribué à hauteur de 64,30 % des revenus en 2025 ; les PME progresseront le plus rapidement avec un TCAC de 30,69 %.

- Par secteur d'activité des utilisateurs finaux : le commerce de détail et l'e-commerce ont commandé 33,40 % de la part de la taille du marché allemand des paiements en temps réel en 2025, tandis que le secteur gouvernemental et public devrait s'accélérer à un TCAC de 35,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des paiements en temps réel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la limite du Virement de Crédit SEPA Instantané (SCT Inst) à 110 000 USD stimulant les flux B2B à haute valeur | +9.3% | À l'échelle de l'UE, avec un fort impact en Allemagne | Moyen terme (2-4 ans) |

| Obligation fédérale de facturation électronique (2025) accélérant le règlement instantané pour les entreprises | +8.7% | Allemagne, avec effets potentiels sur d'autres marchés de l'UE | Court terme (≤ 2 ans) |

| Déploiement du Paiement sur Demande (R2P) stimulant la conversion instantanée en caisse dans le commerce électronique | +7.4% | Allemagne, France, Benelux | Moyen terme (2-4 ans) |

| Propositions fintech « Achetez Maintenant, Payez Instantanément » s'appuyant sur les rails Giropay | +6.5% | Allemagne, avec accent sur les centres urbains | Court terme (≤ 2 ans) |

| Migration des banques de base vers ISO 20022 permettant l'ubiquité des rails instantanés dans les Sparkassen et Volksbanken | +5.9% | Allemagne, avec accent sur les banques régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la limite du Virement de Crédit SEPA Instantané transforme les paiements B2B

Le seuil relevé de 100 000 EUR (115 602,93 USD) incite les entreprises à passer des virements par lots aux rails instantanés, améliorant la gestion de la liquidité intrajournalière et permettant le rapprochement des factures à haute valeur en quelques secondes. Les trésoriers allemands intègrent désormais les soldes en temps réel dans les tableaux de bord de la centralisation de trésorerie, réduisant les coûts de découvert et renforçant la confiance des contreparties. Les banques qui permettent des flux SCT Inst automatisés à haute valeur s'assurent des positions solides dans les portefeuilles d'entreprises. Les dépenses technologiques se concentrent sur le traitement direct, l'analyse de la fraude et l'enrichissement ISO 20022 pour accommoder des données de remise plus riches. À moyen terme, le nouveau plafond devrait estomper les frontières entre les systèmes domestiques à haute valeur et les rails instantanés de détail, soutenant une adoption plus large du marché allemand des paiements en temps réel. [4]Conseil Européen des Paiements, « Règlement relatif au Virement de Crédit SEPA Instantané », Conseil Européen des Paiements, europeanpaymentscouncil.eu.

L'obligation de facturation électronique stimule l'adoption des paiements instantanés par les entreprises

L'obligation allemande de janvier 2025 contraint chaque entreprise à recevoir des factures électroniques dans des formats structurés, favorisant l'initiation automatique des paiements. Le transfert transparent des données de la facture au paiement supprime le rapprochement manuel et les relances fournisseurs. Les premiers adoptants dans les chaînes d'approvisionnement manufacturières et automobiles rapportent une réduction des délais de recouvrement et des frais litigieux moins élevés. Les intégrateurs fintech associent l'analyse des factures électroniques à l'initiation SCT Inst intégrée, vendant des API par abonnement aux fournisseurs de logiciels comptables. La réglementation renforce donc le marché allemand des paiements en temps réel à mesure que les entreprises réorganisent leurs cycles d'approvisionnement au paiement.[3]Commission Européenne, « Aperçu des services de paiement », Commission Européenne, finance.ec.europa.eu.

Le Paiement sur Demande révolutionne l'expérience de paiement dans le commerce électronique

Le Paiement sur Demande (R2P) permet aux commerçants d'envoyer des demandes de type facture dans les applications bancaires mobiles des acheteurs, permettant une confirmation par authentification biométrique et éliminant les frais de carte. Les détaillants allemands de mode et d'électronique testent le R2P pour réduire les abandons sur les pages de paiement. Le règlement en moins de 10 secondes permet l'expédition instantanée et les remboursements le jour même. Les prestataires de services de paiement (PSP) monétisent le R2P grâce à des services à valeur ajoutée tels que les paiements partiels, l'intégration de la fidélité et les garanties de règlement sans rétrofacturation. Un déploiement plus large en France et au Benelux génère des effets de réseau qui alimentent en retour la dynamique du marché allemand des paiements en temps réel.

L'innovation fintech stimule les services « Achetez Maintenant, Payez Instantanément »

Les fintechs axées sur les zones urbaines superposent les rails SCT Inst de Giropay avec des moteurs de notation propriétaires pour offrir un règlement immédiat aux commerçants ainsi que des plans de paiement échelonné pour les consommateurs. Cette offre hybride combinant le paiement différé fractionné et le virement instantané élargit l'acceptation auprès des jeunes générations qui préfèrent les flux compte à compte. Les détaillants bénéficient d'un taux de conversion plus élevé et d'un coût de paiement inférieur à celui des modèles traditionnels basés sur les commissions d'interchange. Les banques s'associent aux fintechs pour fournir des lignes de crédit, créant des produits communs qui approfondissent l'engagement client. Ces services élargissent le marché allemand des paiements en temps réel au-delà des cas d'usage P2P à faible valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faux positifs liés à la non-concordance IBAN-nom entraînant une hausse des taux d'abandon | - 4.2% | Allemagne, avec un impact plus fort dans les scénarios transfrontaliers | Court terme (≤ 2 ans) |

| Règles fragmentées sur les suppléments commerçants limitant l'adoption dans les segments à faible valeur unitaire | - 3.5% | Allemagne, avec des variations régionales | Moyen terme (2-4 ans) |

| Fenêtres de liquidité limitées le soir et le week-end pour les PSP de plus petite taille | - 2.8% | Allemagne, avec accent sur les banques régionales | Court terme (≤ 2 ans) |

| Incertitude sur la monétisation des services à valeur ajoutée pour les banques | - 2.3% | Allemagne, à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les défis de la vérification IBAN-Nom entravent la finalisation des transactions

Les contrôles obligatoires de concordance des noms, bien qu'efficaces contre la fraude par virement autorisé (APP), signalent actuellement de nombreux virements légitimes en raison d'abréviations ou de variantes de dénomination sociale. Les utilisateurs finaux abandonnent leur démarche lorsque des échecs répétés apparaissent, érodant la confiance. Les paiements transfrontaliers subissent des taux d'abandon plus élevés en raison de divergences dans les jeux de caractères et les noms commerciaux. Les PSP investissent dans des moteurs de correspondance approximative et la formation des clients pour atténuer l'attrition. Tant que les algorithmes ne mûriront pas, les faux positifs limiteront la croissance à court terme du marché allemand des paiements en temps réel.

Des règles fragmentées sur les suppléments limitent l'adoption dans les segments à faible valeur unitaire

Les commerçants allemands appliquent des approches mixtes pour répercuter les frais sur les transactions inférieures à 5 EUR, ce qui décourage un déploiement uniforme des virements instantanés aux bornes, dans les transports en commun et dans la restauration rapide. Les interprétations régionales des plafonds de frais créent une ambiguïté de conformité. Les PSP hésitent à promouvoir SCT Inst pour les segments à faible valeur unitaire sans logique de revenus claire, entravant une pénétration plus large du secteur allemand des paiements en temps réel. Des orientations harmonisées de la Bundesbank et des associations de commerçants sont nécessaires pour débloquer ce volume de longue traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : la croissance P2B dépasse la domination P2P

Les volumes Pair-à-Entreprise devraient enregistrer un TCAC de 38,71 % jusqu'en 2031, reflétant l'alignement des entreprises sur la facturation électronique et l'intégration du Paiement sur Demande (R2P). Le P2P représente encore 59,20 % de la part du marché allemand des paiements en temps réel en 2025, mais sa croissance se normalise à mesure que la base d'utilisateurs approche de l'ubiquité. La taille du marché allemand des paiements en temps réel pour le P2B devrait s'élargir de manière significative à mesure que les détaillants, les services publics et les professions libérales intègrent des liens de paiement instantané dans leurs flux de facturation. Les portefeuilles fintech tels que wero réduisent les frictions grâce aux paiements par alias, encourageant une plus grande fidélité au P2P.

Les entreprises bénéficient d'une position de trésorerie en temps réel et de coûts d'interchange réduits lors de l'acceptation des transferts P2B. Les incitations gouvernementales telles que l'acceptation par le secteur public pour les remises fiscales renforceront l'élan. L'innovation P2P se concentre désormais sur des couches à valeur ajoutée incluant le partage de factures et le commerce social. Collectivement, ces vecteurs diversifient les axes du marché allemand des paiements en temps réel et contribuent à atteindre une échelle significative.

Par composant : le segment des Services s'accélère à mesure que les Plateformes arrivent à maturité

Les investissements dans les Plateformes ont généré 67,40 % des revenus en 2025, alors que les banques s'empressaient d'acquérir une capacité SCT Inst de base. Maintenant que la connectivité de base se stabilise, les Services devraient contribuer à la majeure partie des revenus supplémentaires, en progressant à un TCAC de 32,37 %. La taille du marché allemand des paiements en temps réel pour les services professionnels couvre l'intégration, le conseil en conformité, l'atténuation de la fraude et l'optimisation de la liquidité.

Les PSP de plus petite taille externalisent les mises à jour des règlements, la connectivité VoP et l'enrichissement ISO 20022 à des spécialistes en services gérés. Les cabinets de conseil en trésorerie associent les paiements instantanés à des modules de prévision de trésorerie. La différenciation concurrentielle passe donc de la vitesse de règlement à la profondeur de l'analyse des données et à la valeur contextuelle. Les fournisseurs qui orchestrent le routage multi-rail, combinent le R2P et intègrent des tableaux de bord de rapprochement captureront des marges plus élevées sur le marché allemand des paiements en temps réel.

Par mode de déploiement : l'adoption du Cloud s'accélère malgré la domination du déploiement Sur Site

Les solutions Sur Site ont conservé 67,10 % de part en 2025, les banques allemandes ayant privilégié la souveraineté et la supervision directe. Cependant, les déploiements cloud progressent à un TCAC de 33,84 %, portés par des délais de mise en conformité réglementaire serrés et des besoins en évolutivité élastique. Les banques coopératives de plus petite taille s'appuient sur des offres de paiement en tant que service pour se conformer sans investissements majeurs en capital, élargissant la taille du marché allemand des paiements en temps réel au sein des réseaux régionaux.

Les régulateurs autorisent l'utilisation du cloud à condition que la résidence des données reste dans l'Espace Économique Européen. Les fournisseurs répondent avec des centres de données nationaux et des certifications de conformité partagées. Les architectures hybrides, dans lesquelles les passerelles de compensation fonctionnent Sur Site tandis que les moteurs d'analyse et de détection de fraude sont hébergés dans le cloud, offrent une voie de transition. Ce modèle équilibré maintient les données sensibles des clients en interne tout en exploitant la capacité de calcul externe pour les événements de pointe sur le marché allemand des paiements en temps réel.

Par taille d'entreprise : les PME adoptent l'innovation en matière de paiement numérique

Les grandes entreprises ont généré 64,30 % des revenus en 2025, mais les PME enregistrent désormais le TCAC le plus élevé, à 30,69 %. Le règlement instantané resserre les cycles de conversion de trésorerie, permettant aux PME de financer leurs stocks sans prêts relais. L'initiation de paiement par open banking réduit la complexité et le coût de l'intégration, démocratisant l'accès aux solutions du secteur allemand des paiements en temps réel.

Les agrégateurs fintech regroupent des plugins comptables, une facturation QR simple et un rapprochement automatisé, supprimant le besoin d'une infrastructure informatique interne. L'adoption par les PME nourrit les effets de réseau à mesure que les fournisseurs et les acheteurs convergent vers les mêmes rails, attirant davantage de volumes vers le marché allemand des paiements en temps réel. Les banques qui élaborent des tarifications progressives et des actions de sensibilisation éducative sont en mesure de capter ce segment sous-servi.

Par secteur d'activité des utilisateurs finaux : le secteur gouvernemental émerge comme leader de croissance

Le commerce de détail et l'e-commerce représentent encore 33,40 % de la taille du marché allemand des paiements en temps réel, tirant parti du règlement instantané pour réduire les abandons de panier. Néanmoins, le secteur gouvernemental et public progresse à un TCAC de 35,60 % à mesure que la feuille de route de l'euro numérique s'accélère. Les municipalités expérimentent les remboursements fiscaux instantanés et les versements d'aides sociales pour améliorer l'expérience des citoyens. L'implication du secteur public légitime les rails instantanés et renforce la confiance, soutenant une expansion plus large du marché allemand des paiements en temps réel.

Les services publics et les entreprises de télécommunications adoptent SCT Inst pour le recouvrement des factures en retard, tandis que les assureurs santé testent les remboursements instantanés de sinistres. Les acteurs du BFSI affinent les transferts internes à haute valeur pour rationaliser la liquidité entre filiales. La diversification intersectorielle stabilise le mix de transactions et soutient une croissance soutenue du marché allemand des paiements en temps réel.

Analyse géographique

Le marché allemand des paiements en temps réel présente une dynamique régionale inégale. Les grandes agglomérations urbaines telles que Berlin, Munich, Hambourg et Francfort dominent les volumes en raison de leur forte densité de fintechs et de consommateurs férus du numérique. Les données de la Bundesbank montrent que l'utilisation des espèces est tombée à 51 % en 2023 tandis que les paiements mobiles ont atteint 6 %, démontrant une disposition favorable aux flux instantanés compte à compte. L'acceptation par carte ou smartphone est disponible dans 80 % des points de vente, créant un terrain fertile pour les virements instantanés.

Les réseaux des Sparkassen et des Volksbanken étendent leur portée aux zones rurales. Leur migration vers ISO 20022 d'ici fin 2025 permettra une capacité instantanée universelle, alignant la parité de service avec les grandes banques des villes. Le commerce transfrontalier avec la France et le Benelux accélère l'adoption d'alias multidevises via le portefeuille wero soutenu par l'EPI, positionnant l'Allemagne comme une plaque tournante paneuropéenne.

La participation aux systèmes de compensation européens tels que RT1 et TIPS renforce la résilience et la capacité du marché allemand des paiements en temps réel. Les PSP allemands œuvrent pour des connexions à faible latence avec les économies voisines, réduisant les frictions de règlement pour les exportateurs des secteurs automobile et des machines. Dans l'ensemble, les initiatives régionales intègrent des infrastructures de paiement auparavant cloisonnées, renforçant la compétitivité du marché allemand des paiements en temps réel au sein du marché unique.

Paysage concurrentiel

Le marché présente une structure modérément consolidée. Les banques établies — Deutsche Bank, Commerzbank, et les groupes Sparkassen/Volksbanken — conservent des relations clients ancrées et assurent une compensation fiable. Pourtant, des PSP spécialisés tels que Worldline, Adyen et Stripe rivalisent avec des plateformes API agiles qui s'intègrent sans effort dans les caisses des commerçants. Les entrants fintech, tirant parti des mandats d'open banking, superposent une finance contextuelle sur les rails instantanés, contraignant les acteurs établis à se moderniser.

Le partenariat de Commerzbank avec PPI pour déployer le TRAVIC-Payment Hub et migrer tous les flux vers ISO 20022 d'ici 2025 illustre une stratégie d'innovation défensive visant à maintenir la pertinence tout en respectant les exigences réglementaires. Les banques allemandes co-investissent également dans l'Initiative Européenne de Paiement, lançant le portefeuille numérique wero pour anticiper l'incursion des grandes entreprises technologiques.

Des opportunités subsistent dans les propositions verticales de niche, les optimisations transfrontalières et les services de lutte contre la fraude basés sur les données. Les acteurs qui orchestrent des écosystèmes complets couvrant le R2P, le paiement différé instantané (BNPI) et la préparation à l'euro numérique sont les mieux placés pour capter des parts supplémentaires sur le marché allemand des paiements en temps réel. L'intensité concurrentielle devrait se resserrer à mesure que la parité réglementaire dans le traitement de base déplacera la rivalité vers la différenciation de l'expérience utilisateur et l'analytique auxiliaire.

Leaders du secteur allemand des paiements en temps réel

ACI Worldwide, Inc.

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

Finastra International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Banque Centrale Européenne a souligné la nécessité d'un euro numérique pour renforcer l'intégration, la compétitivité et la résilience des systèmes de paiement européens lors du Forum des Paiements de France.

- Mars 2025 : Deutsche Bank a émis des obligations Additional Tier 1 d'un montant de 1,5 milliard EUR (1,6 milliard USD) à 7,125 %, renforçant ses fonds propres pour l'amélioration des infrastructures de paiement.

- Janvier 2025 : Le Conseil Européen des Paiements a publié le premier règlement du dispositif de Vérification du Bénéficiaire (VoP), guidant les PSP sur les protocoles de concordance des noms.

- Novembre 2024 : La Deutsche Bundesbank a achevé les essais de la Solution Déclencheur reliant les plateformes TRD au système TARGET pour atteindre un règlement définitif en temps réel.

- Octobre 2024 : Le Conseil Européen des Paiements a annoncé les mises à jour du règlement 2025, incluant des délais de réponse SCT Inst de 5, 7 et 9 secondes et des plafonds de transaction plus élevés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand des paiements en temps réel comme la valeur totale des transactions nationales compensées en dix secondes ou moins, acheminées par des rails de virement instantané SEPA ou des systèmes de paiement immédiat équivalents qui garantissent la disponibilité des fonds, l'irrévocabilité et la confirmation instantanée. Toutes les valeurs sont exprimées en milliards d'USD, à l'exclusion des rétrocessions, des règlements différés par carte et des transferts transfrontaliers réglés en dehors des chambres de compensation allemandes.

Exclusion du champ d'application : les transferts de jetons cryptographiques et la compensation interne entre banques correspondantes ne font pas partie de l'étude.

Aperçu de la segmentation

- Par type de transaction

- Pair-à-Pair (P2P)

- Pair-à-Entreprise (P2B)

- Par composant

- Plateforme / Solution

- Services

- Par mode de déploiement

- Cloud

- Sur Site

- Par taille d'entreprise

- Grandes Entreprises

- Petites et Moyennes Entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de Détail et E-Commerce

- BFSI

- Services Publics et Télécommunications

- Santé

- Secteur Gouvernemental et Public

- Autres secteurs d'activité des utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de programmes de paiement, des responsables de la trésorerie de banques allemandes de taille moyenne, des propriétaires de produits fintech de premier plan et des responsables financiers de plateformes de détail à Francfort, Berlin et Munich. Les discussions ont permis de clarifier les frais de transaction moyens mixtes, les délais de mise en œuvre des réglementations obligatoires en matière de crédit instantané et les courbes d'adoption probables des PME, ce qui nous a permis de valider les signaux secondaires et d'affiner les sensibilités des pilotes.

Recherche documentaire

Nous avons commencé par des données macroéconomiques provenant de sources publiques telles que les statistiques trimestrielles sur les paiements de la Deutsche Bundesbank, les tableaux sur l'économie numérique d'Eurostat, les circulaires réglementaires de la BaFin et les tableaux de bord sur l'adoption du SCT Inst de l'EPC. Nous avons ensuite ajouté des informations provenant d'organismes professionnels tels que le German Banking Industry Committee et l'EHI Retail Institute. Les déclarations des entreprises, les communiqués sur le trafic de l'API PSD2 et les nouvelles archivées dans Dow Jones Factiva nous ont aidés à cartographier les mouvements de la concurrence. Une granularité supplémentaire sur la composition des transactions a été tirée des livres blancs "Prime Time for Real Time" et des tendances en matière de brevets via Questel. Ces références n'illustrent qu'une partie du corpus secondaire consulté ; de nombreuses autres ont permis de vérifier les données et de les replacer dans leur contexte.

Dimensionnement du marché et prévisions

Une construction descendante traduit les volumes de transactions de la Bundesbank en valeur de marché par le biais d'hypothèses sur les commissions moyennes et les revenus des flottants, qui sont ensuite testées en situation de stress à l'aide d'instantanés ascendants de la production des principales banques et PSP. Les variables clés sont les suivantes : Le taux de pénétration du SCT Inst, la taille moyenne des tickets, les écarts de frais de service des commerçants, la part du commerce électronique dans les ventes au détail, et les plafonds de frais imposés par le règlement sur les paiements instantanés de 2024. La régression multivariée modélise ces facteurs jusqu'en 2030, tandis que le lissage ARIMA traite la saisonnalité à court terme visible autour des inversions semestrielles de la réduction de la TVA. Lorsque les totaux ascendants divergent, les règles de traitement des écarts favorisent les déclarations bancaires auditées par rapport aux estimations modélisées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérification par des analystes pairs, approbation par le responsable du domaine et analyse automatisée des écarts par rapport aux nouveaux communiqués de la Bundesbank. L'étude est réactualisée chaque année, avec des correctifs provisoires émis si les échéances réglementaires changent ou si les plafonds de frais sont révisés. Avant la livraison, nous effectuons un dernier balayage afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de paiement en temps réel de Mordor en Allemagne mérite-t-elle la confiance ?

Les estimations publiées varient parce que les entreprises choisissent différents champs d'application des services, différentes combinaisons de frais et différents rythmes d'actualisation. Notre cadrage discipliné autour des seuls paiements instantanés nationaux authentifiés par les chemins de fer, associé à un recalibrage annuel, permet d'obtenir un chiffre sur lequel les acheteurs peuvent calibrer leur stratégie de manière fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,19 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 5,90 B (2024) | Conseil mondial A | Regroupement de la compensation différée par carte et des flux transfrontaliers SWIFT gpi, gonflant la valeur de base |

| USD 2,63 B (2024) | Journal de l'industrie B | Utilise une redevance forfaitaire historique par transaction, ignore le plafond de redevance réglementaire de 2024 et le mandat de sortie d'octobre 2025. |

Ces contrastes montrent que lorsque l'on s'éloigne du champ d'application ou que des hypothèses statiques sur les honoraires se glissent, les totaux varient considérablement. En ancrant les définitions à la législation, en validant les honoraires par des entretiens avec les praticiens et en révisant les modèles chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui alimentent la croissance rapide du marché allemand des paiements en temps réel ?

Les mandats réglementaires tels que le Règlement sur les paiements instantanés, les plafonds SCT Inst plus élevés et l'obligation de facturation électronique, combinés à la migration vers ISO 20022 et à l'innovation fintech, propulsent un TCAC de 36,15 % jusqu'en 2031.

Quelle sera la taille du marché allemand des paiements en temps réel d'ici 2031 ?

Il est prévu qu'il atteigne 13,94 milliards USD d'ici 2031, contre 2,98 milliards USD en 2026.

Quel segment devrait connaître la croissance la plus rapide ?

Les transactions Pair-à-Entreprise devraient progresser à un TCAC de 38,71 %, portées par l'adoption du Paiement sur Demande (R2P) et de la facturation électronique.

Pourquoi les PME adoptent-elles de plus en plus les paiements instantanés ?

Le règlement instantané améliore la gestion des flux de trésorerie, réduit la dépendance au financement externe et est accessible via des API d'open banking qui réduisent les coûts d'intégration.

Quel rôle jouera l'euro numérique ?

L'euro numérique vise à fournir un instrument de paiement de détail paneuropéen qui complète les rails instantanés existants, élargissant l'acceptation et la confiance parmi les utilisateurs du secteur public.

Comment les banques répondent-elles à la concurrence des fintechs ?

Les banques traditionnelles s'associent à des fournisseurs de technologies, migrent vers ISO 20022 et investissent dans des services à valeur ajoutée tels que les tableaux de bord de liquidité et l'analyse de la fraude pour différencier leurs offres.

Dernière mise à jour de la page le: