Taille et Part du Marché du Commerce Rapide au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

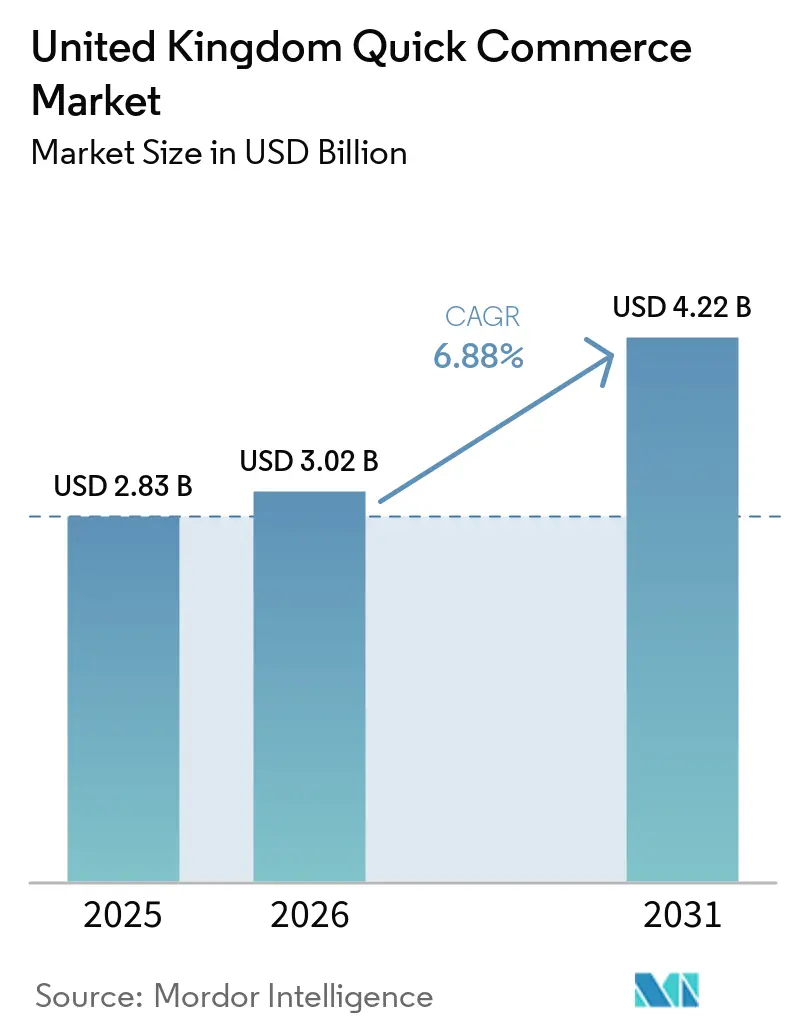

| Taille du marché de l'année de base (2025) | 2.83 Milliards de dollars |

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 4.22 Milliards de dollars |

| Taux de croissance (2026 - 2030) | 6.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide au Royaume-Uni par Mordor Intelligence

La taille du marché du commerce rapide au Royaume-Uni a été évaluée à 2,83 milliards USD en 2025 et devrait croître de 3,02 milliards USD en 2026 pour atteindre 4,22 milliards USD d'ici 2031, à un TCAC de 6,88 % durant la période de prévision (2026-2031). Le Royaume-Uni est resté la troisième économie de commerce électronique au monde, et cette envergure a contribué à faire passer le commerce rapide d'une expérience portée par le capital-risque à un canal de distribution ancré dans le paysage commercial. Les habitudes de consommation formées durant la période de confinement 2020-2021 se sont maintenues jusqu'en 2025, et la commande répétée est devenue un moteur de croissance plus puissant que l'acquisition de nouveaux utilisateurs. Le canal est désormais façonné par la croissance de la fréquence des commandes, une densification des modèles de livraison portés par les distributeurs, et un champ d'utilisation élargi qui va au-delà des achats d'épicerie d'urgence pour inclure les missions de réapprovisionnement régulier et certains achats de produits non alimentaires. Les modèles de livraison portés par les enseignes d'épicerie confèrent aux chaînes établies un avantage structurel clair, car elles peuvent s'appuyer sur leurs magasins existants, leurs chaînes d'approvisionnement et leurs réseaux de main-d'œuvre plutôt que de construire de toutes pièces des parcs de dark stores entièrement dédiés. Néanmoins, le marché du commerce rapide au Royaume-Uni reste soumis à des pressions de coûts liées aux règles de conformité des travailleurs, aux frais de livraison urbaine et aux obligations d'emballage, ce qui signifie que les gains à long terme dépendront de la fiabilité, de l'efficacité des itinéraires et d'une expansion disciplinée des catégories plutôt que d'une conquête de parts de marché subventionnée.

Principaux Enseignements du Rapport

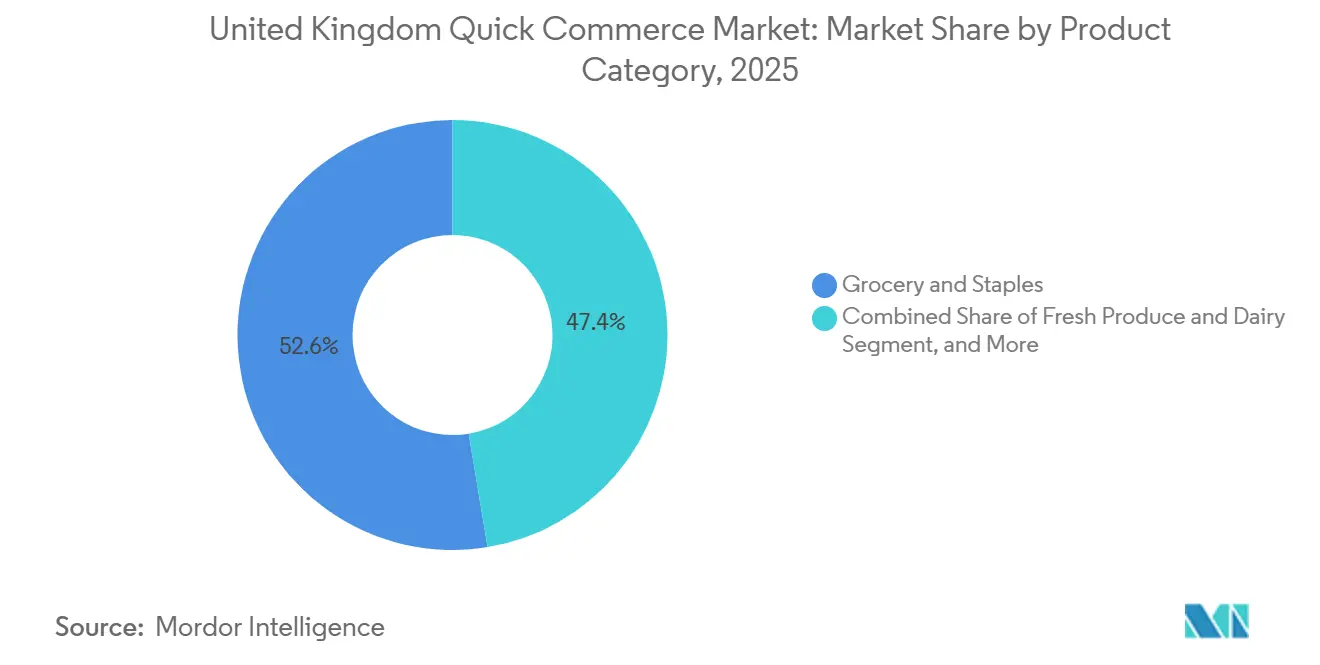

- Par catégorie de produits, l'épicerie et les produits de base représentaient 52,61 % de la valeur du marché en 2025, tandis que l'électronique et les accessoires devrait se développer à un TCAC de 7,10 % jusqu'en 2031.

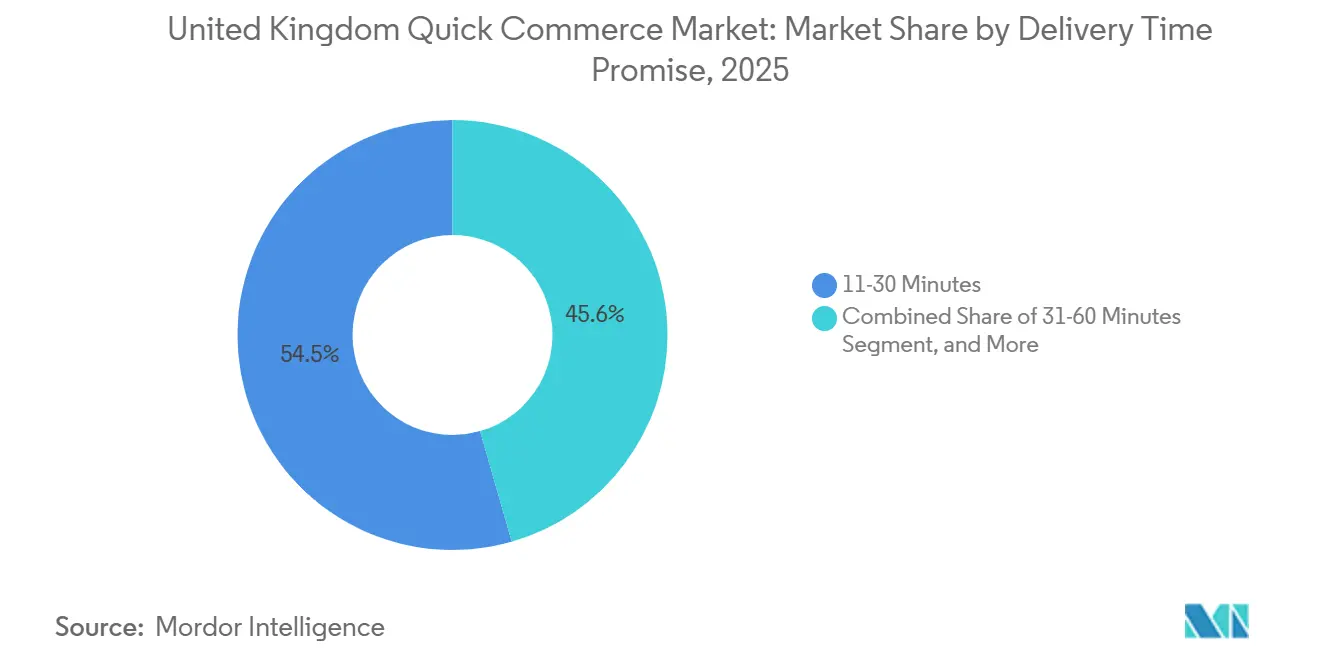

- Par promesse de délai de livraison, le segment 11-30 minutes représentait 54,45 % de la valeur du marché en 2025, tandis que le segment moins de 10 minutes devrait croître à un TCAC de 7,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce Rapide au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Consommateurs pour l'Hyper-Commodité dans les Centres Urbains | +1.5% | Londres, Manchester, Birmingham, avec des répercussions sur Leeds et Glasgow | Court terme (≤ 2 ans) |

| Expansion des Réseaux de Dark Stores par les Grandes Chaînes d'Épicerie | +1.3% | Cœur du Grand Londres, en expansion vers les métropoles de niveau II | Moyen terme (2-4 ans) |

| Intégration de la Prévision de la Demande Pilotée par l'IA pour Réduire les Ruptures de Stock | +1.1% | Opérations de plateformes avec le déploiement le plus concentré au Royaume-Uni | Moyen terme (2-4 ans) |

| Pénétration Croissante des Smartphones 5G Accélérant les Commandes Prioritairement Mobiles | +0.8% | Angleterre urbaine et Irlande du Nord, avec une progression plus lente dans les zones rurales d'Écosse et du Pays de Galles | Court terme (≤ 2 ans) |

| Injection de Capital-Risque dans les Start-Ups de Logistique du Dernier Kilomètre | +0.4% | Expansion portée par Londres avec des ambitions nationales plus larges | Moyen terme (2-4 ans) |

| Partenariats avec des Opérateurs Immobiliers Résidentiels pour la Micro-Livraison en Hall d'Immeuble | +0.3% | Arrondissements denses de Londres, avec des premières initiatives à Manchester et Leeds | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour l'Hyper-Commodité dans les Centres Urbains

La densité urbaine est restée le moteur de demande le plus évident pour le marché du commerce rapide au Royaume-Uni, et cette demande s'est étendue bien au-delà de la cohorte étroite d'utilisateurs de la période pandémique. Une étude réalisée en mars 2026 a montré que 67 % des adultes britanniques étaient conscients des services de livraison rapide d'épicerie, tandis que la commodité (47 %) et la rapidité (43 %) étaient les principales raisons d'utilisation. La même étude a également montré que 38 % des utilisateurs actifs étaient prêts à changer de prestataire pour de meilleures options de livraison, ce qui indique que la qualité de service est un levier de fidélisation essentiel. L'utilisation s'est également élargie à toutes les tranches d'âge, la pénétration chez la génération Z atteignant 66 % en 2024, tandis que la valeur moyenne du panier est passée de 30 GBP (38,4 USD) à 40 GBP (51,2 USD) entre 2021 et 2024. Ce changement suggère que de nombreux acheteurs utilisent désormais le marché du commerce rapide au Royaume-Uni pour des dépenses de commodité planifiées plutôt que pour des achats impulsifs ponctuels. L'objectif de Co-op de capter près d'un tiers de l'espace de livraison rapide de magasin à domicile d'ici 2027, soutenu par un investissement de 1 million GBP (1,3 million USD) la première année dans la plateforme Peckish, reflète ce changement de comportement plus large dans le commerce de proximité urbain.[1]Deliveroo plc, "Rapport Financier Intermédiaire S1 2025," Deliveroo plc, dpd-12774-s3.s3.eu-west-2.amazonaws.com

Expansion des Réseaux de Dark Stores par les Grandes Chaînes d'Épicerie

L'expansion de la capacité des dark stores par les enseignes d'épicerie établies remodèle le marché du commerce rapide au Royaume-Uni par la réutilisation d'actifs existants plutôt que par la construction pure de nouveaux sites. Le service Whoosh de Tesco opérait depuis 1 600 magasins, dont 180 sites de grand format, et atteignait plus de 70 % des foyers du Royaume-Uni début 2026, tandis que les ventes ont augmenté de 47 % d'une année sur l'autre au cours des 19 semaines se terminant le 3 janvier. Ce modèle est structurellement important car la livraison rapide depuis les magasins évite la charge locative annuelle d'un dark store autonome, que les données situaient à plus de 500 000 GBP (640 000 USD). Amazon s'est également engagé plus résolument dans ce modèle lorsqu'il a lancé Amazon Now depuis un dark store dédié à Southwark en janvier 2026, puis a ajouté Battersea et Lewisham tout en sécurisant au moins 4 sites supplémentaires. L'acquisition par Tesco de 5 anciens sites Amazon Fresh après qu'Amazon a fermé l'ensemble de ses 14 magasins Fresh au Royaume-Uni en septembre 2025 a montré à quelle vitesse les actifs physiques peuvent être recyclés entre des réseaux de distribution concurrents. Il en résulte un environnement de planification dans lequel les distributeurs existants peuvent se développer plus rapidement et avec moins de friction réglementaire que les opérateurs purs qui ont encore besoin d'autorisations de changement d'usage distinctes.

Intégration de la Prévision de la Demande Pilotée par l'IA pour Réduire les Ruptures de Stock

L'intelligence artificielle est passée d'un usage expérimental à une infrastructure opérationnelle sur l'ensemble du marché du commerce rapide au Royaume-Uni en 2025 et 2026. Iceland Foods a achevé le déploiement de la plateforme de prévision et de réapprovisionnement d'Invent.ai sur l'ensemble des références et dans plus de 1 000 magasins et centres de distribution en avril 2026, le système utilisant la saisonnalité, les promotions, les nouveaux lancements et les événements ponctuels pour améliorer les décisions de réapprovisionnement.[2]Invent.ai, "Iceland s'associe à Invent.ai pour transformer les opérations de gestion des stocks et de réapprovisionnement," Invent.ai, invent.ai Waitrose a également étendu les prévisions pilotées par l'IA via Blue Yonder, et cette approche a intégré le comportement des magasins locaux et la demande saisonnière dans la planification des stocks, ce qui améliore la précision des commandes pour la livraison rapide. Cela est important car la fiabilité devient aussi importante que la rapidité sur le marché du commerce rapide au Royaume-Uni, surtout lorsqu'un article manquant peut perturber une commande complète de réapprovisionnement. Les opérateurs capables de maintenir une forte visibilité au niveau des références sont mieux placés pour soutenir les 8 commandes ou plus par heure et par livreur qui permettent une économie viable dans les zones denses. Le benchmark de livraison sur réseau d'Ocado, avec plus de 30 millions d'articles traités en 2024, une précision des commandes de 99,7 % et une latence de préparation inférieure à 2 secondes, a montré pourquoi la profondeur technologique reste un avantage concurrentiel durable.

Pénétration Croissante des Smartphones 5G Accélérant les Commandes Prioritairement Mobiles

L'essor de la 5G a commencé à façonner les comportements d'achat sur le marché du commerce rapide au Royaume-Uni plutôt que de simplement soutenir l'accès au réseau. En juillet 2025, la 5G représentait 28 % de l'ensemble des connexions mobiles au Royaume-Uni, soit une hausse de 9 points de pourcentage par rapport à l'année précédente, tandis que les zones urbaines enregistraient des taux de connexion 5G de 29 % contre 19 % dans les zones rurales. La couverture 5G autonome complète d'au moins un opérateur de réseau mobile atteignait 83 % du pays, et la couverture 5G extérieure d'au moins un opérateur atteignait 97 % en 2025.[3]Ofcom, "Rapport sur les Nations 2025," Ofcom, ofcom.org.uk Le commerce mobile représentait 61,9 % de la valeur du commerce électronique au Royaume-Uni en 2024, ce qui montre à quel point les acheteurs ont déjà recours par défaut aux achats via smartphone pour leurs besoins courants et urgents. Une latence plus faible et un chargement plus rapide sont importants sur le marché du commerce rapide au Royaume-Uni car les commandes urgentes sont plus exposées à l'abandon d'application et à l'abandon de panier que les paniers de commerce électronique standard. Une meilleure connectivité mobile améliore également la visibilité des stocks en temps réel entre l'application et le point de livraison, ce qui réduit le risque d'annulations causées par des décalages de stock.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux de Consommation de Trésorerie Élevés et Défis de la Trajectoire vers la Rentabilité | -1.2% | National, affectant tous les modèles de plateformes opérant au Royaume-Uni | Court terme (≤ 2 ans) |

| Incertitude Réglementaire autour du Statut d'Emploi des Travailleurs de la Gig Economy | -0.9% | National, avec une exposition à l'application plus forte à Londres et dans les grandes villes | Moyen terme (2-4 ans) |

| Hausse des Péages de Congestion Urbaine Augmentant les Coûts de Livraison | -0.7% | Cœur du Grand Londres, avec des répercussions sur les zones de péage pour air pur dans d'autres villes | Court terme (≤ 2 ans) |

| Réaction des Consommateurs contre les Déchets d'Emballages à Usage Unique | -0.4% | National, avec une adoption plus précoce à Londres, Bristol et Édimbourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de Consommation de Trésorerie Élevés et Défis de la Trajectoire vers la Rentabilité

La rentabilité reste l'une des contraintes opérationnelles les plus évidentes sur le marché du commerce rapide au Royaume-Uni, même après que la phase de subventions la plus agressive s'est estompée. L'activité britannique de Gopuff a réduit sa perte avant impôts de 93,8 millions GBP (120,1 millions USD) à 51,6 millions GBP (66,0 millions USD) en 2023, tandis que le chiffre d'affaires est passé de 42,8 millions GBP (54,8 millions USD) à 78,1 millions GBP (100 millions USD), mais les pertes cumulées depuis l'entrée sur le marché dépassaient toujours 187 millions GBP (239,4 millions USD). Deliveroo a montré l'autre côté du tableau lorsqu'il a enregistré sa première année complète de rentabilité en 2024, avec un bénéfice de 2,9 millions GBP (3,7 millions USD) sur une valeur brute des transactions de 7,4 milliards GBP. Ce résultat provenait principalement d'une meilleure efficacité des commandes groupées et d'une réduction des dépenses marketing, plutôt que d'une refonte générale des marges dans l'épicerie rapide. Les marges des plateformes restent également sous pression car les grands partenaires d'épicerie peuvent négocier plus durement sur les commissions à mesure qu'ils se développent. Dans les parties moins denses du marché du commerce rapide au Royaume-Uni, l'équilibre dépend encore du maintien de 8 commandes ou plus par heure et par livreur, et ce seuil reste difficile à protéger lorsque la densité des commandes s'affaiblit.

Incertitude Réglementaire autour du Statut d'Emploi des Travailleurs de la Gig Economy

La classification des travailleurs reste l'un des plus grands risques politiques auxquels est confronté le marché du commerce rapide au Royaume-Uni. Le contexte juridique avait déjà été façonné par l'arrêt Uber BV c. Aslam, et le gouvernement a accru la pression en janvier 2025 en avertissant les opérateurs de la gig economy contre la mauvaise classification des travailleurs. Le ministère de l'Intérieur a ensuite ouvert une consultation en octobre 2025 pour étendre les vérifications obligatoires du droit au travail aux travailleurs de la gig economy et aux travailleurs à zéro heure, y compris les livreurs, et la proposition a été clôturée en décembre 2025. L'évaluation d'impact associée a estimé le coût pour les entreprises à 90 millions GBP (115,2 millions USD) en valeur actualisée sur 10 ans, tandis que les coûts de vérification individuels variaient de 1,79 GBP (2,3 USD) à 8,32 GBP (10,6 USD) selon la méthode de vérification. Les pénalités pour non-conformité peuvent atteindre 60 000 GBP par travailleur en situation irrégulière, ce qui ajoute un risque financier direct aux modèles de plateformes à forte intensité de main-d'œuvre. La préoccupation plus large est que les charges documentaires supplémentaires pourraient réduire la disponibilité des livreurs pendant les pics du soir et du week-end, ce qui nuirait à la fiabilité du service exactement aux moments où la demande des clients est la plus forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : Les Segments Non Alimentaires se Développent Plus Vite que l'Épicerie de Base

L'épicerie et les produits de base représentaient 52,61 % de la part du marché du commerce rapide au Royaume-Uni en 2025, ce qui a confirmé que les missions d'épicerie d'urgence et de réapprovisionnement constituaient toujours la base de demande principale. L'électronique et les accessoires est le segment de produits à la croissance la plus rapide sur le marché du commerce rapide au Royaume-Uni, avec un TCAC projeté de 7,10 % de 2026 à 2031. Cette croissance reflète un changement de comportement d'achat, les consommateurs urbains appliquant de plus en plus leurs attentes de livraison instantanée aux chargeurs, écouteurs et autres articles de petite taille mais à forte urgence. Deliveroo a indiqué que sa proposition de vente au détail avait ajouté environ 2 000 sites partenaires en 2024, et le segment de la vente au détail a enregistré une croissance à deux chiffres de la valeur brute des transactions au second semestre de l'année. Les soins personnels et la pharmacie sans ordonnance ont également gagné en dynamisme, Boots ayant étendu son service à la demande via Deliveroo et Uber Eats à 500 magasins au Royaume-Uni d'ici septembre 2025, proposant plus de 10 000 produits avec des délais de livraison aussi courts que 30 minutes.

Les produits frais et produits laitiers, les snacks et boissons, et les fournitures ménagères et de nettoyage ont continué à ajouter un volume significatif autour du cœur épicerie du marché du commerce rapide au Royaume-Uni. Ces catégories fonctionnent bien car elles peuvent être préparées dans les mêmes circuits que les commandes d'épicerie de base, ce qui contribue à augmenter la valeur moyenne du panier sans le même niveau de coûts supplémentaires. Les soins pour animaux de compagnie et les fleurs et cadeaux sont restés plus modestes en volume, mais jouent tous deux un rôle utile car ils affichent des marges plus élevées et des taux de retour plus faibles que de nombreuses autres catégories non alimentaires. Les soins pour animaux de compagnie sont particulièrement pertinents car les schémas de réapprovisionnement récurrents peuvent soutenir une meilleure valeur vie client et un comportement de répétition plus fort. Les normes d'approvisionnement et de livraison pour les catégories fraîches ont également continué à prendre de l'importance à mesure que les opérateurs cherchaient à protéger la qualité tout en élargissant la gamme de catégories.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Promesse de Délai de Livraison : La Fenêtre de 11-30 Minutes Reste le Cœur Économique

La fenêtre de 11-30 minutes représentait 54,45 % de la taille du marché du commerce rapide au Royaume-Uni en 2025, ce qui montre que la proposition de service grand public se situe toujours dans la plage inférieure à une heure plutôt qu'à l'extrême de la livraison instantanée. Cette fenêtre correspond à la frontière d'efficacité pratique car un dark store desservant un rayon moyen de 1,8 kilomètre pour les livreurs dans un environnement urbain dense peut soutenir environ 8 livraisons par heure et par livreur. Le segment moins de 10 minutes est toujours la partie à la croissance la plus rapide du marché du commerce rapide au Royaume-Uni et devrait se développer à un TCAC de 7,22 % jusqu'en 2031. Cet élan est lié aux systèmes de préparation robotisés qui peuvent réduire le temps d'assemblage de 2-5 minutes à moins de 90 secondes. Il est également lié aux outils de routage par IA qui ont réduit la variance du délai de livraison estimé de 7 minutes à 3 minutes sur les itinéraires optimisés.

Le segment 31-60 minutes et plus a progressé plus lentement, mais n'a pas perdu de pertinence au sein du marché du commerce rapide au Royaume-Uni. Tesco Whoosh a élargi le cas d'usage de cette fenêtre en octobre 2025 lorsqu'il a introduit la livraison programmée le jour même en panier complet via des partenaires coursiers en voiture et en camionnette. Amazon Now est également entré à Londres avec une promesse déclarée de 30 minutes, ce qui renforce la livraison en moins d'une heure comme point d'entrée pour une adoption plus large de l'épicerie plutôt qu'une offre premium de niche. La pression sur les coûts reste importante dans ce segment car Transport for London a relevé le péage de congestion à 18 GBP (23,0 USD) par jour à compter du 2 janvier 2026, ce qui a renforcé l'argument en faveur des vélos-cargos électriques et des micro-hubs qui évitent l'exposition des véhicules en zone centrale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

En 2025, les métropoles de niveau I représentaient une part significative de la valeur du marché, soulignant la dépendance du marché du commerce rapide au Royaume-Uni aux pôles urbains, en particulier Londres. La domination de Londres découlait de sa forte densité de population, de ses arrondissements intérieurs aisés et d'une infrastructure de livraison robuste établie ces dernières années. La ville bénéficiait d'une confluence de réseaux de livraison, notamment DoorDash, Deliveroo, Uber Eats, Gopuff, Amazon Now, Tesco Whoosh et Zapp, offrant aux consommateurs des choix de livraison inégalés. L'expansion d'Amazon Now de Southwark à Battersea et Lewisham début 2026 a souligné le rôle de Londres comme précurseur des nouveaux modèles opérationnels.

D'ici 2031, les grandes villes d'Angleterre et d'Écosse, à l'exclusion de Londres, sont appelées à stimuler l'expansion du marché du commerce rapide au Royaume-Uni. Des villes comme Birmingham, Manchester, Leeds, Sheffield et Bristol émergent comme les prochains points chauds de la concurrence, trouvant un équilibre favorable entre densité urbaine et facilité opérationnelle, contrairement au centre de Londres. Morrisons Now a démontré que la livraison rapide portée par les supermarchés peut prospérer dans les zones de niveau II, en utilisant son réseau de magasins pour une livraison nationale en une heure, contournant les défis des dark stores de la capitale. Co-op, avec son vaste réseau de magasins de proximité, a étendu son accès à l'épicerie en ligne pour cibler une majorité de la population britannique. Début 2026, Tesco Whoosh avait étendu ses services à une part substantielle des foyers, indiquant que dans ces villes, le défi réside davantage dans l'atteinte d'une densité de commandes suffisante pour les opérations de livreurs que dans la couverture.

Alors que l'Irlande du Nord bénéficiait d'une couverture 5G extérieure généralisée d'au moins un opérateur en 2025, le Pays de Galles accusait un retard significatif, mettant en évidence la préparation numérique inégale dans le paysage du commerce rapide au Royaume-Uni. L'Écosse émerge comme un pôle d'investissement clé, comme en témoigne l'importante initiative d'Aldi en 2025, qui a intégré des essais de micro-livraison et de vélos-cargos électriques dans une stratégie de commodité plus large. La densité urbaine en dehors de Cardiff reste faible, suggérant un rythme plus lent pour le Pays de Galles. Cependant, le modèle d'agrégateur de plateformes offre une entrée viable dans les villes galloises via les points de vente de supermarchés établis. La tendance géographique actuelle indique un marché encore ancré par Londres, mais de plus en plus soutenu par les expansions portées par les distributeurs dans les villes régionales et leurs zones environnantes.

Paysage Concurrentiel

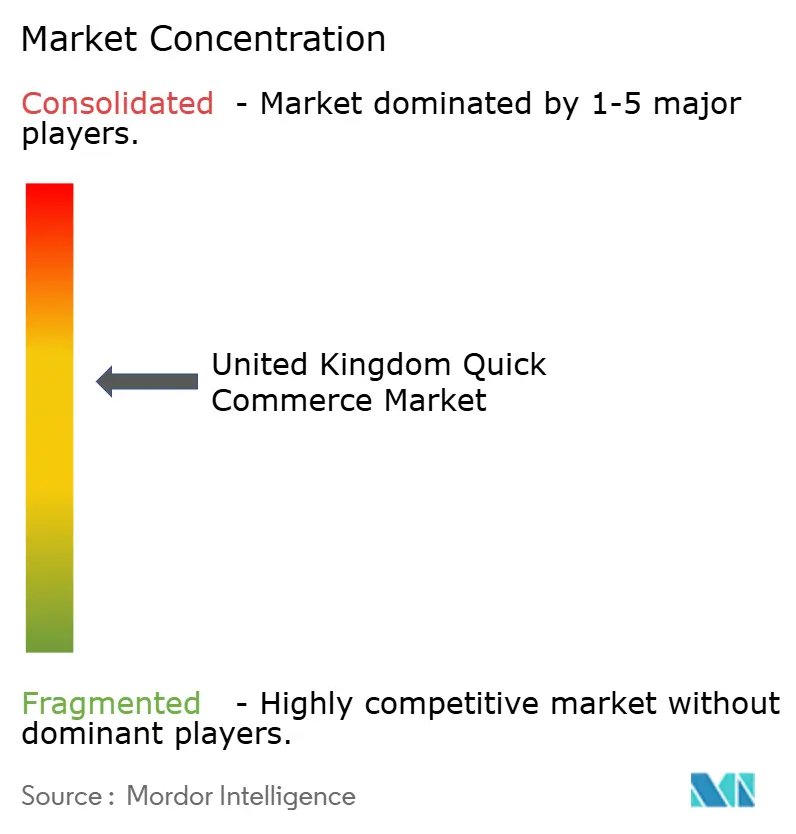

Le marché du commerce rapide au Royaume-Uni passe d'une phase fragmentée portée par le capital-risque à une structure plus concentrée façonnée par les enseignes d'épicerie établies, les plateformes multi-verticales et un petit groupe de spécialistes des dark stores. Tesco, Co-op, Sainsbury's et Morrisons représentent le groupe porté par les distributeurs, tandis que DoorDash et Deliveroo, Uber Eats et Just Eat représentent la couche des plateformes multi-verticales. Gopuff, Zapp et Amazon Now constituent l'extrémité spécialisée ou hybride du secteur, bien que chacun poursuive un modèle opérationnel différent. La sortie de Getir en avril 2024 et la fermeture antérieure de Gorillas ont réduit la fragmentation et déplacé la demande disponible vers des opérateurs disposant de bilans plus solides et d'une infrastructure plus large.

La consolidation s'est accélérée en octobre 2025 lorsque DoorDash a finalisé son acquisition de Deliveroo pour 2,9 milliards GBP (3,7 milliards USD), combinant le réseau de livreurs de Deliveroo d'environ 130 000 personnes au Royaume-Uni avec les capacités de dispatch et d'apprentissage automatique de DoorDash. Le rapport 2024 de Deliveroo a également montré une amélioration de 50 % d'une année sur l'autre de l'efficacité du groupage des commandes et une réduction de 3 % du temps d'attente des livreurs, ce qui suggère que la technologie et la discipline opérationnelle comptent autant que la taille brute sur le marché du commerce rapide au Royaume-Uni. Tesco a emprunté une voie différente en utilisant la livraison depuis les magasins et en étendant Whoosh à 1 600 magasins, ce qui lui a permis d'élargir sa portée sans supporter la totalité de la charge de coûts fixes d'un modèle de dark store dédié. Gopuff a signalé une autre voie stratégique lorsqu'il a levé 250 millions USD en novembre 2025 pour soutenir l'IA, l'expérience consommateur et l'expansion de l'infrastructure plutôt qu'une croissance purement axée sur les remises. Zapp a adopté la position inverse en réduisant son focus aux clients premium dans les zones aisées du centre de Londres.

Les principales opportunités d'espaces vierges sur le marché du commerce rapide au Royaume-Uni se situent désormais dans les villes de niveau III, les catégories non alimentaires à marges plus élevées telles que la pharmacie et l'électronique, et la monétisation des médias de distribution. Les opérateurs plus petits qui ne peuvent pas atteindre de manière constante le seuil de 8 commandes par heure et par livreur restent sous pression pour s'associer, se consolider ou se retirer. Les charges de conformité liées aux règles d'emballage, aux vérifications du travail et aux péages routiers urbains pourraient renforcer l'avantage des enseignes d'épicerie établies, car ces entreprises disposent déjà de systèmes de conformité plus larges. Cela laisse le marché du commerce rapide au Royaume-Uni plus consolidé qu'il ne l'était à l'ère des subventions, mais encore suffisamment ouvert pour que des opérateurs différenciés puissent se développer s'ils maîtrisent les coûts et protègent la qualité de service.

Leaders du Secteur du Commerce Rapide au Royaume-Uni

Gopuff

Deliveroo plc (Hop)

Tesco plc (Whoosh)

Zapp

Amazon.com Inc. (Amazon Fresh)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Amazon a lancé des dark stores Amazon Now à Battersea et Lewisham, à Londres, avec au moins 4 sites supplémentaires au Royaume-Uni sécurisés, offrant la livraison en 30 minutes d'épicerie et de produits ménagers essentiels ; le service opère dans 35 catégories de produits et est disponible pour les clients Prime et non-Prime, signalant le réengagement d'Amazon dans un modèle de livraison depuis des dark stores après la fermeture de ses magasins physiques Amazon Fresh.

- Avril 2026 : Iceland Foods a achevé le déploiement de la plateforme de prévision et de réapprovisionnement par IA d'Invent.ai sur l'ensemble des références et dans plus de 1 000 magasins et centres de distribution au Royaume-Uni, automatisant les décisions de réapprovisionnement en temps réel ; le système intègre des variables de saisonnalité, de promotions et d'événements ponctuels, avec l'objectif déclaré de minimiser les ruptures de stock et de réduire les ventes perdues.

- Février 2026 : Le service de livraison rapide Whoosh de Tesco a enregistré une augmentation des ventes de 47 % d'une année sur l'autre au cours des 19 semaines se terminant le 3 janvier 2026, attirant plus de 250 000 nouveaux clients ; le service opère depuis 1 600 magasins au Royaume-Uni et atteint désormais plus de 70 % des foyers britanniques via des partenaires dont Uber Eats, Just Eat Go et Stuart.

- Janvier 2026 : Le péage de congestion de Londres a augmenté de 15 GBP (19,2 USD) à 18 GBP (23,0 USD) par jour à compter du 2 janvier 2026, première hausse depuis 2020, l'exemption préexistante pour les véhicules électriques étant remplacée par une réduction de 50 % pour les camionnettes électriques enregistrées pour le paiement automatique, augmentant directement les coûts opérationnels de livraison du dernier kilomètre pour toutes les plateformes desservant le centre de Londres.

Périmètre du Rapport sur le Marché du Commerce Rapide au Royaume-Uni

Le marché du commerce rapide au Royaume-Uni connaît une croissance significative, portée par des entreprises spécialisées dans les services de livraison ultra-rapide. Ces entreprises se concentrent principalement sur l'exécution des commandes en ligne d'épicerie, d'articles de commodité et de produits ménagers essentiels, souvent livrés dans un délai inférieur à 30 minutes.

Le rapport sur le marché du commerce rapide au Royaume-Uni est segmenté par catégorie de produits (épicerie et produits de base, produits frais et produits laitiers, snacks et boissons, soins personnels, fournitures ménagères, électronique, soins pour animaux de compagnie, et fleurs et cadeaux), et par promesse de délai de livraison (moins de 10 minutes, 11-30 minutes, et 31-60 minutes). Les prévisions du marché sont exprimées en valeur (USD).

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Pharmacie sans Ordonnance |

| Fournitures Ménagères et de Nettoyage |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11-30 Minutes |

| 31-60 Minutes et Plus |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Pharmacie sans Ordonnance | |

| Fournitures Ménagères et de Nettoyage | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Promesse de Délai de Livraison | Moins de 10 Minutes |

| 11-30 Minutes | |

| 31-60 Minutes et Plus |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché du commerce rapide au Royaume-Uni ?

Le marché du commerce rapide au Royaume-Uni était évalué à 2,83 milliards USD en 2025, est estimé à 3,02 milliards USD en 2026, et devrait atteindre 4,22 milliards USD d'ici 2031 à un TCAC de 6,88 %.

Quelle catégorie de produits domine les ventes en livraison rapide au Royaume-Uni ?

L'épicerie et les produits de base sont restés la plus grande catégorie avec une part de valeur de 52,61 % en 2025, ce qui montre que les missions d'épicerie de réapprovisionnement et d'urgence ancrent toujours la demande.

Quelle fenêtre de livraison connaît la croissance la plus rapide au Royaume-Uni ?

Moins de 10 minutes est la promesse de livraison à la croissance la plus rapide, avec un TCAC projeté de 7,22 % jusqu'en 2031, même si 11-30 minutes reste le segment le plus important en valeur actuelle.

Pourquoi les enseignes d'épicerie prennent-elles l'avantage sur les opérateurs purs ?

Les grandes chaînes peuvent utiliser leurs magasins existants, leurs chaînes d'approvisionnement et leurs systèmes de main-d'œuvre comme infrastructure de livraison, ce qui réduit les coûts fixes et soutient une couverture plus large que les modèles exclusivement basés sur des dark stores.

Quels sont les principaux risques auxquels font face les opérateurs de livraison rapide au Royaume-Uni ?

Les risques les plus importants sont les coûts de conformité des travailleurs, la pression sur la trajectoire vers la rentabilité, les péages routiers urbains et la réglementation sur les emballages, qui peuvent tous comprimer des marges par commande déjà minces.

Dernière mise à jour de la page le: