Taille et Part du Marché du Commerce Rapide aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

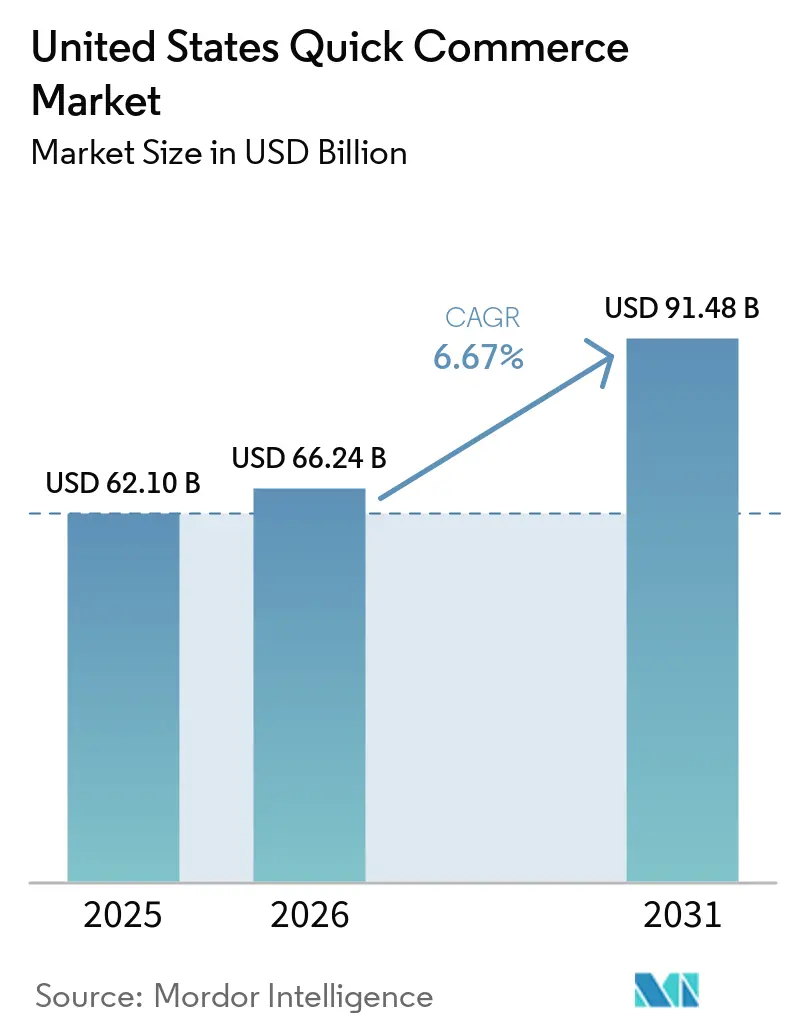

| Taille du marché de l'année de base (2025) | 62.10 Milliards de dollars |

| Taille du Marché (2026) | 66.24 Milliards de dollars |

| Taille du Marché (2031) | 91.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide aux États-Unis par Mordor Intelligence

Le marché du commerce rapide aux États-Unis était évalué à 62,10 milliards USD en 2025 et devrait croître de 66,24 milliards USD en 2026 pour atteindre 91,48 milliards USD d'ici 2031, à un CAGR de 6,67 % durant la période de prévision (2026-2031). L'évolution fondamentale au sein du marché du commerce rapide aux États-Unis est que les dark stores constituent désormais l'unité opérationnelle la plus importante, car la rapidité dépend de l'emplacement des stocks plutôt que du nombre de rayons qu'un détaillant contrôle. Les attentes des consommateurs ont également augmenté, et la livraison rapide se rapproche désormais davantage d'une exigence de service de base que d'un service premium pour les ménages urbains. Le marché évolue également au-delà d'une simple épicerie de proximité, car les opérateurs utilisent les mêmes réseaux locaux pour soutenir la pharmacie, le bien-être et les achats impulsifs à marges plus élevées. La concurrence reste disciplinée par l'économie unitaire, ce qui signifie que la seule échelle ne suffit pas si la densité des commandes ne s'améliore pas au niveau du magasin. Cet équilibre entre les attentes des clients, la densité d'exécution locale et la qualité d'exécution continuera de façonner l'expansion du marché du commerce rapide aux États-Unis jusqu'en 2031.

Points Clés du Rapport

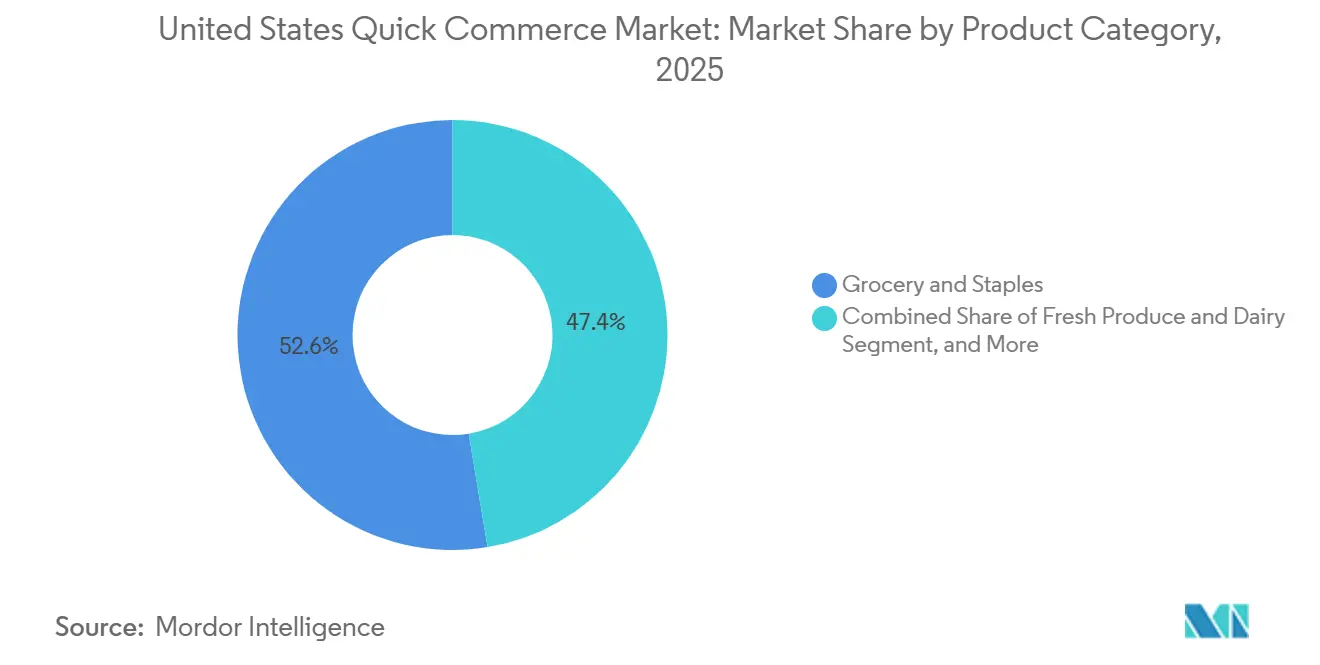

- Par catégorie de produits, l'Épicerie et les Produits de Base ont dominé le marché du commerce rapide aux États-Unis avec une part de 52,61 % en 2025, tandis que l'Électronique et les Accessoires devraient enregistrer la croissance la plus rapide avec un CAGR de 7,08 % jusqu'en 2031.

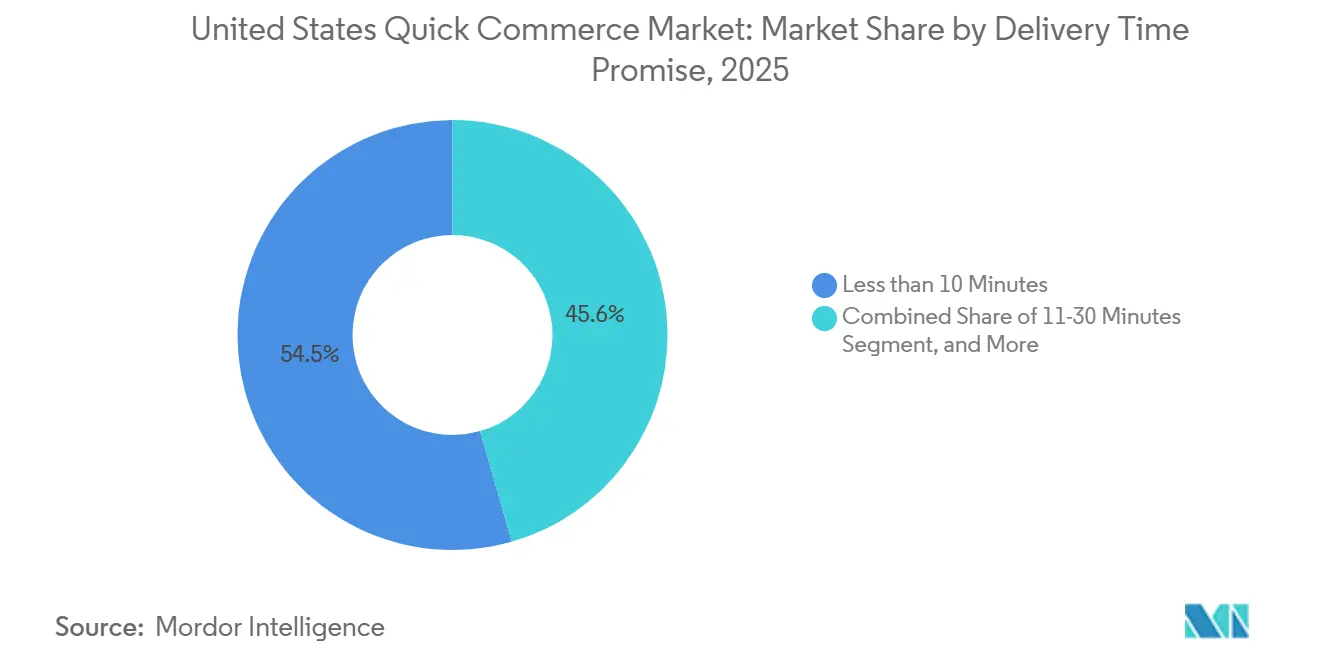

- Par délai de livraison promis, le segment de moins de 10 minutes détenait une part de 54,45 % en 2025, tandis que le segment 11-30 minutes devrait se développer à un CAGR de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce Rapide aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante des Millennials et de la Génération Z pour la Gratification Instantanée | +2.0% | National, concentré dans les métropoles à forte densité telles que New York, Los Angeles, Chicago, San Francisco et Boston | Court terme (≤ 2 ans) |

| Expansion des Réseaux de Dark Stores dans les Principales Métropoles | +1.5% | National, avec une activité pilote concentrée dans les métropoles du Sud-Ouest et du Sud-Est | Moyen terme (2-4 ans) |

| Intégration de la Prévision de la Demande Pilotée par l'IA pour l'Optimisation des Stocks | +1.2% | Adoption nationale, la plus forte dans les métropoles de niveau I et II adjacentes à la technologie | Moyen terme (2-4 ans) |

| Partenariats avec les Épiceries de Proximité et les Supermarchés pour Élargir le Nombre de Références | +0.8% | National, avec l'impact incrémental le plus élevé dans les marchés suburbains et de niveau II | Court terme (≤ 2 ans) |

| Croissance des Réglementations sur la Livraison de Médicaments sur Ordonnance le Jour Même | +0.5% | National, avec des avantages pour les premiers entrants en Californie, à New York et au Texas | Moyen terme (2-4 ans) |

| Afflux de Capital-Risque Ciblant la Logistique Hyperlocale | +0.3% | National, avec une activité de transactions concentrée en Californie et à New York | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante des Millennials et de la Génération Z pour la Gratification Instantanée

Le marché du commerce rapide aux États-Unis continue de bénéficier d'un large changement de comportement des consommateurs vers des délais de livraison plus courts et des attentes de service plus élevées. Les jeunes acheteurs urbains s'attendent désormais à ce que les achats courants arrivent avec peu de délai, surtout lorsque la commande comprend des produits d'épicerie, des articles de soins personnels et d'autres articles ménagers nécessaires le jour même. Ce changement est visible dans le comportement réel des commandes : Amazon a déclaré que les membres Prime aux États-Unis ont reçu plus de 8 milliards d'articles le jour même ou le lendemain en 2025, et les produits d'épicerie et les articles du quotidien représentaient la moitié de ce volume. Cela crée un critère de service plus strict pour le marché du commerce rapide aux États-Unis, car les défaillances en matière de rapidité peuvent directement entraîner un changement de comportement dans des catégories à faibles barrières de fidélité. Cela augmente également la valeur du suivi des commandes en temps réel, des fenêtres de livraison précises et des flux de récommande simples, qui aident les opérateurs à fidéliser les utilisateurs récurrents même lorsque les prix restent serrés. Il en résulte que la cohérence de l'exécution est aussi importante que la profondeur de l'assortiment lorsque les plateformes se disputent les jeunes consommateurs sur le marché du commerce rapide aux États-Unis.

Expansion des Réseaux de Dark Stores dans les Principales Métropoles

Le marché du commerce rapide aux États-Unis est également soutenu par un réseau de dark stores plus étendu dans les principales zones métropolitaines, où l'exécution rapide dépend d'une courte distance entre les stocks et l'adresse de livraison finale. Amazon Now a été lancé dans des dizaines de villes américaines en mai 2026 et a utilisé des micro-centres de traitement des commandes de 465 à 930 mètres carrés pour soutenir des livraisons en 30 minutes ou moins. Ce déploiement montre comment le marché du commerce rapide aux États-Unis passe d'une activité pilote à un modèle d'infrastructure locale plus durable. Le même développement modifie l'équation immobilière, car les opérateurs peuvent utiliser des empreintes urbaines et suburbaines plus petites pour desservir des zones de commandes denses sans dépendre de grands formats de vente au détail. Cela souligne également l'importance de la densité des commandes par site, car la valeur d'un dark store réside dans le débit plutôt que dans la seule couverture géographique. À mesure que davantage de réseaux couvrent les principales métropoles, l'avantage concurrentiel dépendra moins de l'ouverture de nouveaux nœuds et davantage de l'extraction d'un volume de commandes plus élevé de chaque site existant sur le marché du commerce rapide aux États-Unis.

Intégration de la Prévision de la Demande Pilotée par l'IA pour l'Optimisation des Stocks

La planification des stocks pilotée par l'IA devient un outil opérationnel central sur le marché du commerce rapide aux États-Unis, car la livraison rapide ne fonctionne que lorsque les bons articles sont disponibles au bon moment dans un assortiment local limité. Les opérateurs traitent de plus en plus les logiciels comme faisant partie de la chaîne d'exécution plutôt que comme un complément administratif, surtout lors de la gestion de paniers à haute fréquence avec une faible tolérance aux substitutions. Gopuff a déclaré en novembre 2025 que de nouveaux capitaux soutiendraient des investissements dans l'IA, l'infrastructure et l'expérience client, signalant où les opérateurs spécialisés voient leur prochain levier opérationnel. En termes pratiques, une meilleure prévision améliore les taux de disponibilité en stock pour les articles que les clients recommandent le plus souvent, ce qui soutient directement la conversion, les achats répétés et la confiance dans le panier. Cela réduit également le gaspillage lié au surstockage de produits périssables et diminue les frictions de service causées par des commandes annulées ou partiellement exécutées. C'est pourquoi le marché du commerce rapide aux États-Unis récompense de plus en plus les opérateurs capables d'aligner les signaux de demande locale, le calendrier de réapprovisionnement et la planification de l'assortiment au sein d'une seule boucle opérationnelle.

Partenariats avec les Épiceries de Proximité et les Supermarchés pour Élargir le Nombre de Références

Les partenariats avec les épiceries de proximité, les épiciers et les chaînes de vente au détail adjacentes élargissent la gamme de produits disponibles sur le marché du commerce rapide aux États-Unis sans obliger chaque plateforme à posséder tous les stocks. Ces arrangements aident à résoudre une limitation fondamentale du modèle de dark store autonome, à savoir qu'un assortiment étroitement sélectionné peut plafonner la taille du panier et réduire la pertinence pour le client dans davantage de missions d'achat. DoorDash a élargi l'accès SNAP et EBT avec Dollar General en mars 2026, apportant un accès aux paiements éligibles à plus de 16 000 magasins sur sa place de marché et élargissant la portée des biens essentiels grâce à un réseau de vente au détail national.[1]DoorDash, "DoorDash et Dollar General s'associent pour offrir un accès alimentaire sans précédent aux clients SNAP," DoorDash, about.doordash.com Ce type de partenariat améliore également la portée suburbaine, où un réseau de magasins locaux peut soutenir une couverture plus rapide qu'un développement dédié de micro-centres de traitement des commandes. Il crée également un chemin de vente croisée plus large, car les clients qui commencent par des besoins urgents en alimentation ou en ménage peuvent passer à des catégories adjacentes sans quitter la plateforme. Au fil du temps, ces alliances avec les détaillants devraient aider le marché du commerce rapide aux États-Unis à soutenir des valeurs de commande plus élevées et une meilleure fidélisation sans nécessiter une intensité de capital uniforme entre les opérateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faibles Marges Brutes par Rapport aux Modèles d'Épicerie en Ligne Traditionnels | -2.0% | National, le plus aigu dans les marchés suburbains de niveau II et III avec une densité de commandes insuffisante | Long terme (≥ 4 ans) |

| Coûts Élevés de Livraison du Dernier Kilomètre dans les Banlieues à Faible Densité | -1.5% | National, avec l'écart structurel le plus large dans les marchés suburbains et périurbains en dehors des principales zones métropolitaines | Moyen terme (2-4 ans) |

| Pénuries Persistantes de Main-d'Œuvre pour les Livreurs en Économie de Plateforme | -0.8% | National, le plus perturbateur dans les métropoles côtières avec des règles plus strictes pour les travailleurs de plateforme | Court terme (≤ 2 ans) |

| Restrictions Municipales sur les Micro-Centres de Traitement des Commandes | -0.3% | Villes du Nord-Est et de la Côte Ouest, avec un risque de débordement dans les métropoles de la région Mid-Atlantique et des Grands Lacs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faibles Marges Brutes par Rapport aux Modèles d'Épicerie en Ligne Traditionnels

Les faibles marges brutes restent l'une des limites les plus claires du marché du commerce rapide aux États-Unis, car une livraison très rapide laisse peu de place pour répartir les coûts de main-d'œuvre et d'acheminement sur plusieurs commandes. Le problème fondamental est que la rapidité peut augmenter la valeur pour le client tout en affaiblissant l'économie unitaire si les commandes sont expédiées une par une et que les paniers restent petits. C'est pourquoi plusieurs opérateurs tentent d'associer les revenus de livraison à d'autres sources de revenus, telles que les abonnements, les services aux marchands et la publicité, plutôt que de dépendre uniquement des frais de transaction. Le tour de table de financement de Gopuff en novembre 2025 a reflété cette pression, car l'entreprise a lié les nouveaux capitaux directement à l'IA, à l'infrastructure et à l'expérience client plutôt qu'à une simple expansion de l'empreinte. Le problème de marge est encore plus prononcé lorsqu'un dark store n'atteint pas le volume de commandes nécessaire pour couvrir les coûts opérationnels fixes tout au long de la journée. Pour cette raison, le marché du commerce rapide aux États-Unis favorisera probablement les modèles qui étendent leurs réseaux locaux à l'épicerie, au bien-être, aux produits ménagers essentiels et à la pharmacie plutôt que ceux construits autour d'une seule mission de demande étroite.

Coûts Élevés de Livraison du Dernier Kilomètre dans les Banlieues à Faible Densité

Les coûts élevés du dernier kilomètre dans les banlieues à faible densité constituent un second frein majeur sur le marché du commerce rapide aux États-Unis, car les trajets courts deviennent moins efficaces lorsque les arrêts sont dispersés et que les regroupements de commandes sont irréguliers. Les zones urbaines denses peuvent soutenir une expédition rapide avec des rayons plus serrés, mais les zones suburbaines nécessitent souvent plus de temps de conduite par commande complétée. Cela rend la tarification plus difficile, car les clients comparent toujours les frais de livraison à un trajet personnel en voiture vers un magasin voisin. Le problème est d'autant plus important que les opérateurs s'éloignent des cœurs de niveau I vers les zones suburbaines plus larges où la demande future croît mais où la densité des itinéraires reste inégale. Cela explique également pourquoi les partenariats avec les détaillants sont si importants : un réseau de magasins existant peut raccourcir les distances de déplacement et réduire le capital requis pour de nouveaux nœuds d'exécution. Jusqu'à ce que ces commandes suburbaines atteignent un schéma de volume plus stable, le marché du commerce rapide aux États-Unis continuera de faire face à un écart de coût clair entre les zones où la demande croît le plus vite et celles où la livraison rapide est la plus facile à opérer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : Le Cœur de l'Épicerie Soutient la Fréquence des Commandes Tandis que l'Électronique Élargit la Mission

L'Épicerie et les Produits de Base détenaient 52,61 % de la taille du marché du commerce rapide aux États-Unis en 2025, et cette catégorie est restée le fondement des commandes répétées dans l'ensemble du secteur. La raison est simple : le lait, le pain, les œufs, les articles de garde-manger et autres produits ménagers de base génèrent le comportement de réapprovisionnement le plus fiable. Sur le marché du commerce rapide aux États-Unis, cette demande récurrente d'épicerie justifie le placement local des stocks et aide les opérateurs à maintenir la densité de commandes nécessaire pour que d'autres catégories puissent s'appuyer sur le même réseau. Les Produits Frais et Produits Laitiers, les Snacks et Boissons, et les Soins Personnels et Pharmacie sans Ordonnance bénéficient également de la même logique de commodité, mais chaque catégorie a des exigences opérationnelles différentes en matière de durée de conservation, de manutention ou de conformité. Les Produits Ménagers et d'Entretien et les Soins pour Animaux de Compagnie ajoutent de la stabilité car les deux catégories impliquent des besoins récurrents et des habitudes des clients qui s'alignent avec les modèles d'abonnement et de récommande.

Les Fleurs et Cadeaux se situent sur une courbe de demande différente, mais ils s'intègrent toujours au marché du commerce rapide aux États-Unis car l'urgence compte souvent plus qu'un large assortiment lors d'occasions d'achat de dernière minute. L'Électronique et les Accessoires devrait croître au rythme le plus rapide, avec un CAGR de 7,08 % de 2026 à 2031, indiquant que la catégorie passe d'un complément de niche à un achat de livraison rapide plus normalisé. Cette partie du secteur du commerce rapide aux États-Unis bénéficie de l'urgence de remplacement, car les chargeurs, câbles, écouteurs et petits périphériques sont souvent nécessaires immédiatement et sont faciles à acheminer via les réseaux locaux. Cela fonctionne également bien avec le mouvement plus large vers les paniers liés au bien-être et à la santé, car les plateformes élargissent leur rôle au-delà de la seule demande alimentaire. La règle finale de la FDA sur les Conditions Supplémentaires pour l'Utilisation sans Ordonnance a créé une nouvelle classe de produits sans ordonnance pouvant être commercialisés avec des conditions supplémentaires, ce qui élargit la portée à long terme pour l'accès aux médicaments sans ordonnance activé numériquement et soutient la croissance des catégories adjacentes.[2]Food and Drug Administration, "Règle Finale sur les Médicaments sans Ordonnance avec une Condition Supplémentaire pour l'Utilisation sans Ordonnance," Federal Register, govinfo.gov

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Délai de Livraison Promis : L'Échelle de Moins de 10 Minutes Domine les Revenus Tandis que la Livraison en 11-30 Minutes Améliore le Modèle

Le segment de moins de 10 minutes représentait 54,45 % du marché du commerce rapide aux États-Unis en 2025, soulignant à quel point les zones métropolitaines denses ont récompensé l'exécution ultra-rapide. Cette échelle provenait d'un modèle axé sur les dark stores conçu pour desservir de courts rayons de livraison, où la rapidité elle-même est le produit. Cela a aidé le marché du commerce rapide aux États-Unis à construire une proposition client claire dans les grandes villes, notamment pour les commandes urgentes d'épicerie et de ménage. Dans le même temps, le segment présente un défi de coût structurel car des fenêtres très courtes limitent le regroupement et maintiennent l'utilisation des livreurs serrée. C'est pourquoi le leadership en termes de revenus dans la fenêtre la plus rapide ne se traduit pas automatiquement par le modèle opérationnel le plus solide au fil du temps.

Le segment 11-30 minutes devrait croître au rythme le plus rapide, avec un CAGR de 7,12 % de 2026 à 2031, en faisant une partie du marché du commerce rapide aux États-Unis avec l'équilibre le plus clair entre rapidité et durabilité. Amazon Now a été lancé en tant que service de 30 minutes ou moins dans des dizaines de villes des États-Unis en 2026, soulignant la logique commerciale derrière cette fenêtre de livraison. Cette fenêtre donne aux opérateurs plus de marge pour aligner l'acheminement, la dotation en personnel et l'économie du panier sans s'éloigner trop de la promesse de commodité que les clients apprécient toujours. Elle soutient également un ensemble plus large de détaillants, car l'exécution en magasin et les modèles locaux hybrides peuvent concurrencer plus efficacement dans une attente de 20-30 minutes que dans une attente de moins de 10 minutes. En ce sens, cette partie du secteur du commerce rapide aux États-Unis pourrait devenir le centre de gravité opérationnel le plus pratique à mesure que le secteur passe d'une signalisation de vitesse pure à une économie plus stable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Le Sud-Ouest a dominé les revenus du commerce rapide aux États-Unis en 2024, et cette avance provenait de la combinaison de l'adoption numérique en Californie, de la dynamique démographique du Texas et d'une forte concentration d'activités d'exécution. Amazon a d'abord piloté Amazon Now à Seattle fin 2025 avant d'étendre le service à de grandes villes, notamment Dallas-Fort Worth et d'autres métropoles à croissance rapide, en 2026. Le Texas s'est également distingué comme terrain d'essai pour des formats d'exécution plus rapides, tandis que la Californie est restée centrale car l'échelle, la densité de la demande et la présence des détaillants ont toutes soutenu l'expansion de la livraison locale. L'avantage opérationnel de la région n'était cependant pas uniforme, car les conditions de permis et d'implantation variaient selon les États et changeaient l'endroit où les opérateurs pouvaient placer de nouveaux dark stores à un coût acceptable.

Le Sud-Est est la zone régionale à la croissance la plus rapide sur le marché du commerce rapide aux États-Unis, soutenu par les flux de population, l'expansion des réseaux logistiques et des schémas de demande qui s'étendent au-delà du cœur urbain traditionnel. Le rôle d'Atlanta dans le déploiement initial d'Amazon Now a montré que la région n'est plus seulement une géographie de suivi pour les grands opérateurs, mais un marché de lancement actif. DoorDash a également mis en avant Atlanta parmi les métropoles affichant une forte croissance des livraisons en semaine dans son rapport 2025 sur l'État du Commerce Local, ce qui a renforcé la position de la ville en tant que nœud de commerce local à haute fréquence. La Floride ajoute une autre couche de variabilité de la demande car le tourisme peut augmenter les achats de dernière minute et soutenir des horaires d'exploitation plus longs pour les réseaux de livraison locale. Cela est important pour le marché du commerce rapide aux États-Unis car les régions avec une demande résidentielle et touristique mixte peuvent maintenir les livreurs et les stocks actifs sur davantage de plages horaires.

Le Nord-Est reste la région opérationnellement la plus complexe du marché du commerce rapide aux États-Unis car les règles de coût et d'utilisation des terres sont plus restrictives que dans de nombreuses autres parties du pays. Le processus d'amendement du texte sur les installations du dernier kilomètre de New York a avancé dans le cadre de l'examen environnemental en avril 2025 et ciblait les installations plus grandes situées près des quartiers résidentiels, ce qui montre comment la politique municipale peut façonner l'implantation des infrastructures d'exécution urbaine. Dans le même temps, le Midwest reste moins pénétré que sa base démographique ne le suggérerait, et la croissance y dépend d'une meilleure couverture pour les ménages à revenus plus faibles et de formats de livraison suburbaine plus pratiques. DoorDash a déclaré en 2025 que plus de 99 % de ses consommateurs actifs mensuels aux États-Unis pouvaient accéder à au moins un magasin acceptant le SNAP sur la place de marché, ce qui a élargi la base desservable pour les régions où l'accès à l'épicerie numérique avait été plus limité.

Paysage Concurrentiel

Le marché du commerce rapide aux États-Unis présente une consolidation modérée, avec un groupe limité de plateformes à grande échelle contrôlant la portée nationale la plus large, tandis que plusieurs opérateurs dirigés par des détaillants et des opérateurs spécialisés continuent de concurrencer efficacement dans des zones locales. DoorDash, Instacart et Uber Eats restent des écosystèmes de plateformes centraux, tandis qu'Amazon et Walmart apportent un modèle différent basé sur des actifs logistiques existants, l'économie des adhésions et les réseaux de magasins. Cette structure signifie que le marché du commerce rapide aux États-Unis n'est pas une arène où le gagnant rafle tout, mais il n'est plus non plus ouvert aux challengers peu financés qui manquent d'une couverture d'exécution dense. La principale division se situe désormais entre les opérateurs capables de répartir les coûts de livraison locale sur plusieurs sources de revenus et ceux qui dépendent encore principalement des marges sur les transactions.

Le lancement par Amazon d'Amazon Now en mai 2026 dans des dizaines de villes des États-Unis a été l'un des mouvements stratégiques les plus clairs du marché, car il a superposé une promesse de 30 minutes à un système de vente au détail et d'adhésion plus large qui avait déjà une échelle nationale. Amazon a également déclaré en février 2026 que la livraison le jour même d'Amazon Pharmacy s'étendrait à près de 4 500 villes américaines d'ici la fin de l'année, montrant comment la pharmacie et la demande ménagère urgente peuvent partager le même réseau du dernier kilomètre.[3]Amazon.com, Inc., "Amazon déploie Amazon Now dans des dizaines de villes à travers les États-Unis, offrant une livraison en 30 minutes à des millions de clients," Business Wire, businesswire.com Le tour de table de financement de 250 millions USD de Gopuff en novembre 2025 a été un autre mouvement important, car la direction a orienté les nouveaux capitaux vers l'IA, l'infrastructure et l'expérience client plutôt que vers la seule croissance de l'empreinte. Ces choix montrent que le marché du commerce rapide aux États-Unis valorise de plus en plus la profondeur opérationnelle et les outils de fidélisation plutôt que la seule expansion en termes de notoriété. Ils reflètent également une compréhension plus large que les réseaux d'exécution locaux doivent servir plus d'une mission de demande s'ils veulent maintenir les marges dans le temps.

Le partenariat de Walmart avec IBM via Walmart GoLocal a ajouté un autre angle concurrentiel, car il a étendu les capacités de livraison en marque blanche le jour même, le lendemain et programmée aux détaillants extérieurs via IBM Sterling Order Management. L'expansion par DoorDash de l'acceptation du SNAP et de l'EBT via des partenaires de vente au détail nationaux pointe également vers une stratégie concurrentielle basée sur l'accès, la portée et la demande ménagère récurrente plutôt que sur la seule rapidité. En parallèle, l'extension temporaire par la DEA des flexibilités de prescription par télémédecine jusqu'au 31 décembre 2026 a préservé une voie réglementaire pour la croissance de la livraison de médicaments sur ordonnance au sein des réseaux du dernier kilomètre existants. Cela crée un espace pour que le marché du commerce rapide aux États-Unis s'approfondisse dans la pharmacie, le bien-être et l'exécution réglementée sans obliger chaque opérateur à construire une architecture de livraison séparée. En conséquence, la prochaine phase de concurrence se centrera probablement sur qui peut combiner la densité locale, les liens avec les détaillants, la préparation à la conformité et l'expansion des catégories en un modèle opérationnel national plus stable.

Leaders du Secteur du Commerce Rapide aux États-Unis

DoorDash Inc.

Uber Technologies Inc.

Amazon.com Inc.

GoBrands, Inc.

Maplebear Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Amazon a lancé Amazon Now, un service de livraison en 30 minutes ou moins, dans des dizaines de villes américaines, notamment Atlanta, Dallas-Fort Worth, Philadelphie, Seattle, Austin, Denver, Houston, Minneapolis et Phoenix. Le service utilise un réseau de micro-centres de traitement des commandes de 465 à 930 mètres carrés et fonctionne 24 heures sur 24 dans la plupart des marchés. Amazon vise des dizaines de millions de clients d'ici fin 2026.

- Mars 2026 : Amazon a célébré un an de partenariats de livraison d'épicerie en deux heures avec Cardenas Markets en Californie et au Nevada, étendant son réseau de commerce rapide aux segments d'épicerie à orientation hispanique et démontrant la stratégie de diversification des catégories de la plateforme au niveau régional.

- Mars 2026 : DoorDash et Dollar General ont lancé un partenariat permettant les paiements SNAP et EBT dans plus de 16 000 magasins Dollar General sur la Place de Marché DoorDash, doublant presque le réseau de magasins acceptant le SNAP de DoorDash à plus de 35 000. Cela a élargi l'accès alimentaire pour environ 2,4 millions de clients DoorDash disposant de cartes SNAP ou EBT liées à leurs comptes.

- Novembre 2025 : Gopuff a levé un tour de table de financement de 250 millions USD dirigé par Eldridge Industries et Valor Equity Partners. L'entreprise a cité des revenus records, un bénéfice de contribution et une croissance soutenue de l'activité principale, orientant les fonds vers l'IA, l'expérience client et l'expansion de l'infrastructure.

Périmètre du Rapport sur le Marché du Commerce Rapide aux États-Unis

Le Marché du Commerce Rapide aux États-Unis désigne le secteur en pleine croissance des services de livraison ultra-rapide aux États-Unis, caractérisé par des entreprises qui exécutent des commandes en ligne, principalement des produits d'épicerie, des articles de commodité et des produits ménagers essentiels, dans un délai court, souvent inférieur à 30 minutes.

Le Rapport sur le Marché du Commerce Rapide aux États-Unis est Segmenté par Catégorie de Produits (Épicerie et Produits de Base, Produits Frais et Produits Laitiers, Snacks et Boissons, Soins Personnels et Pharmacie sans Ordonnance, Produits Ménagers et d'Entretien, Électronique et Accessoires, Soins pour Animaux de Compagnie, Fleurs et Cadeaux, et Plus), et par Délai de Livraison Promis (Moins de 10 Minutes, 11-30 Minutes, et 31-60 Minutes et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Pharmacie sans Ordonnance |

| Produits Ménagers et d'Entretien |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11-30 Minutes |

| 31-60 Minutes et Plus |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Pharmacie sans Ordonnance | |

| Produits Ménagers et d'Entretien | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Délai de Livraison Promis | Moins de 10 Minutes |

| 11-30 Minutes | |

| 31-60 Minutes et Plus |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille du marché du commerce rapide aux États-Unis jusqu'en 2031 ?

Le marché du commerce rapide aux États-Unis s'élève à 66,24 milliards USD en 2026 et devrait atteindre 91,48 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,67 %.

Quelle catégorie de produits domine actuellement la demande de commerce rapide aux États-Unis ?

L'Épicerie et les Produits de Base ont dominé avec une part de 52,61 % en 2025, car les achats de réapprovisionnement génèrent la fréquence de commandes répétées la plus élevée.

Quelle fenêtre de livraison connaît la croissance la plus rapide dans le commerce rapide aux États-Unis ?

Le segment 11-30 minutes devrait croître le plus rapidement avec un CAGR de 7,12 % jusqu'en 2031, car il offre un meilleur équilibre entre rapidité et économie unitaire.

Quel est le principal défi de rentabilité pour les plateformes de commerce rapide aux États-Unis ?

Les faibles marges et les coûts élevés du dernier kilomètre restent les problèmes les plus importants, notamment en dehors des cœurs urbains denses où les itinéraires de livraison sont moins efficaces.

Comment les grandes entreprises répondent-elles à la concurrence dans ce domaine ?

Amazon étend Amazon Now et la livraison de médicaments sur ordonnance le jour même, DoorDash élargit l'accès aux détaillants et au SNAP, et Walmart étend les capacités GoLocal via l'intégration IBM.

Dernière mise à jour de la page le: