Taille et Part du Marché du Commerce Rapide dans les Pays du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

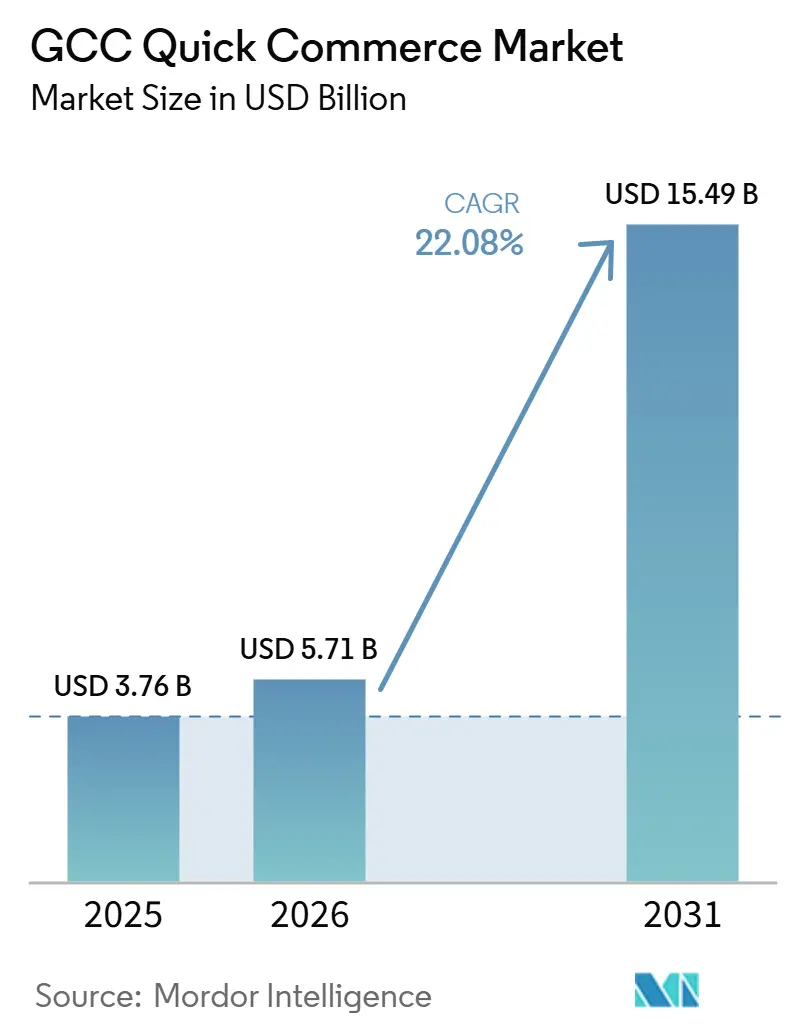

| Taille du marché de l'année de base (2025) | 3.76 Milliards de dollars |

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 12.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.08% CAGR |

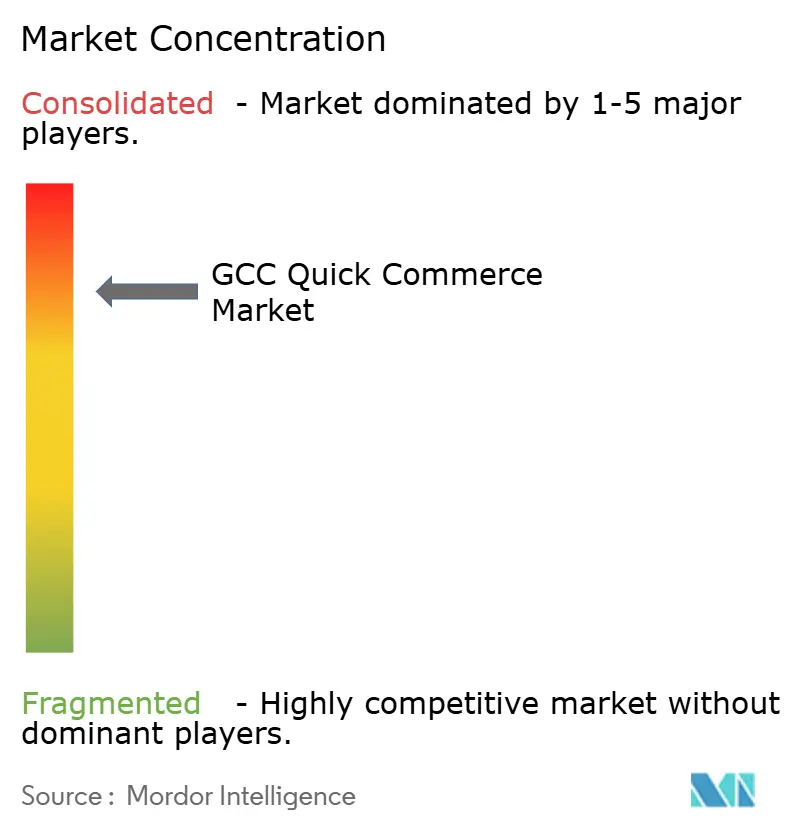

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide dans les Pays du CCG par Mordor Intelligence

La taille du Marché du Commerce Rapide dans les Pays du CCG est projetée à 3,76 milliards USD en 2025, 5,71 milliards USD en 2026, et devrait atteindre 15,49 milliards USD d'ici 2031, avec un TCAC de 22,08 % de 2026 à 2031. L'adoption accélérée des paiements numériques, les déploiements massifs de la 5G et les investissements logistiques alignés sur la Vision 2030 ont créé un environnement propice à la croissance, tandis que les subventions gouvernementales accordées aux entrepôts sombres ont abaissé les barrières à l'entrée pour les opérateurs. L'Arabie Saoudite a conservé son leadership en termes d'échelle, mais l'écosystème axé sur l'innovation des Émirats Arabes Unis a alimenté la croissance la plus rapide, les régulateurs ayant ouvert la voie à la fintech, aux flottes de véhicules électriques et au routage basé sur l'IA. Les produits d'épicerie de base ont ancré la fréquence des commandes, mais les snacks et boissons haut de gamme ont dépassé les autres catégories à mesure que le pouvoir d'achat des expatriés rebondissait. Les promesses de livraison ultra-rapide en moins de 10 minutes ont renforcé la fidélité des consommateurs, tandis que la fenêtre de 11 à 30 minutes s'est imposée comme le point d'équilibre économique optimal pour la densité des itinéraires. La consolidation s'est poursuivie : des opérations marquantes telles que Jahez-Snoonu et Talabat-Instashop ont affiné la focalisation concurrentielle sur l'automatisation de bout en bout et l'expansion multi-verticale.

Principaux Enseignements du Rapport

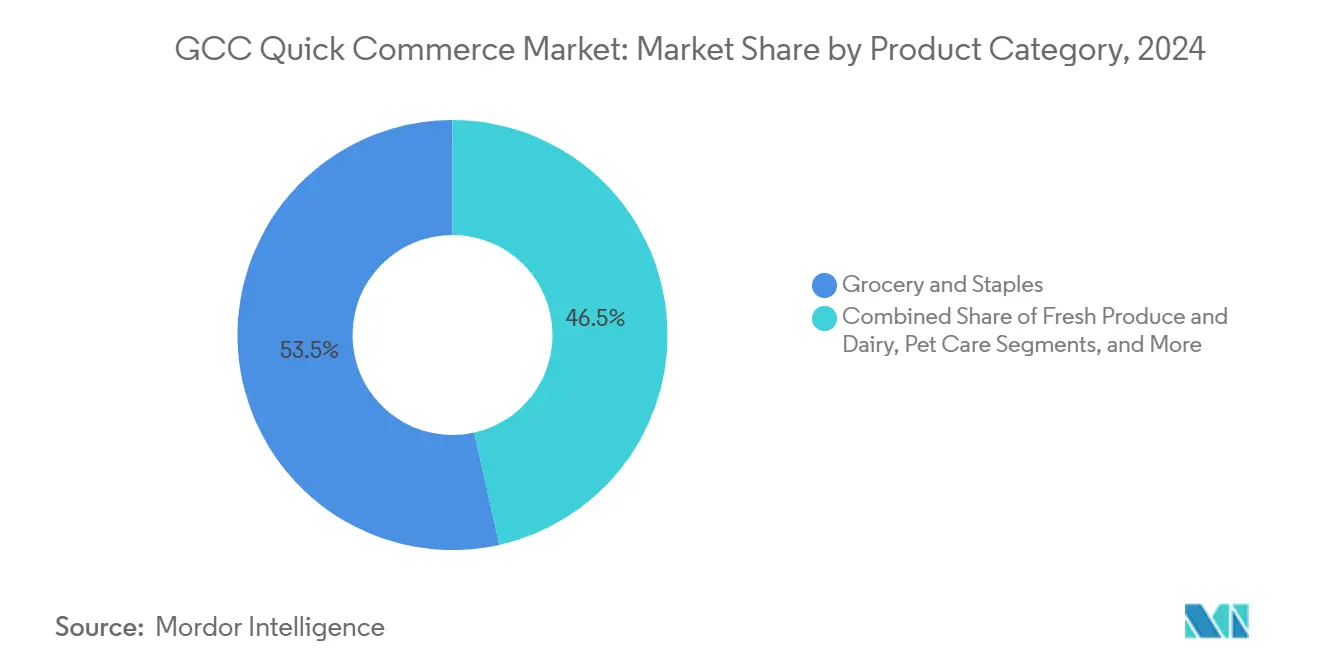

- Par catégorie de produits, l'épicerie et les produits de base ont représenté 53,48 % de la part du Marché du Commerce Rapide dans les Pays du CCG en 2024 ; les snacks et boissons devraient afficher un TCAC de 12,12 % jusqu'en 2030.

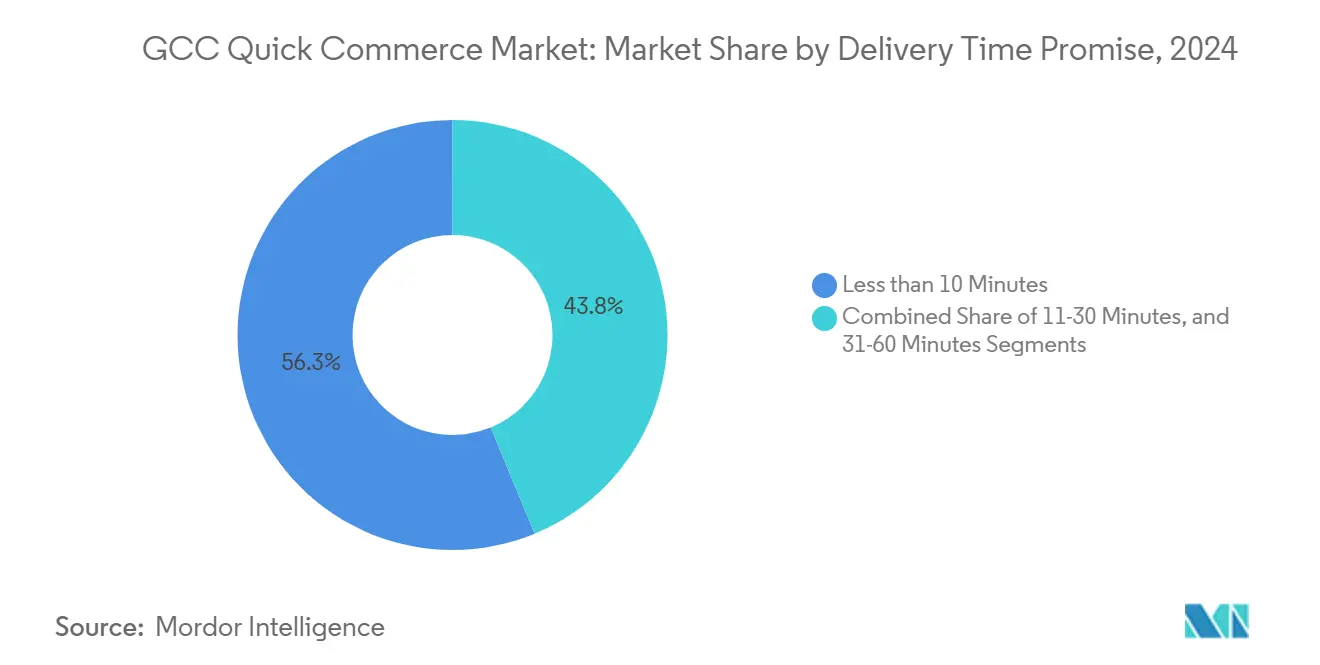

- Par délai de livraison promis, l'option de moins de 10 minutes a capté 56,25 % du chiffre d'affaires en 2024, tandis que la fenêtre de 11 à 30 minutes devrait croître à un TCAC de 12,56 % jusqu'en 2030.

- Par zone géographique, l'Arabie Saoudite détenait 54,76 % de la taille du Marché du Commerce Rapide dans les Pays du CCG en 2024, tandis que les Émirats Arabes Unis sont positionnés pour un TCAC de 12,67 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce Rapide dans les Pays du CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption des portefeuilles numériques à l'échelle du CCG | +2.8% | Cœur du CCG, porté par les Émirats Arabes Unis et l'Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Déploiements de micro-centres de traitement des commandes activés par la 5G | +2.1% | Émirats Arabes Unis et Arabie Saoudite ; expansion vers le Qatar et le Koweït | Long terme (≥ 4 ans) |

| Subventions aux entrepôts sombres à Riyad et Dubaï | +1.7% | Zones métropolitaines d'Arabie Saoudite et des Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Rebond des dépenses en paniers premium des expatriés | +1.4% | Émirats Arabes Unis, Qatar, Koweït | Moyen terme (2 à 4 ans) |

| Routage dynamique piloté par l'IA | +1.9% | Centres urbains à travers le CCG | Moyen terme (2 à 4 ans) |

| Mandats de livraison à neutralité carbone d'ici 2028 | +1.2% | Émirats Arabes Unis et Arabie Saoudite ; répercussions sur les autres États du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption des Portefeuilles Numériques à l'Échelle du CCG

La pénétration des paiements numériques a dépassé 95 % des utilisateurs d'internet en 2024, supprimant la friction liée au paiement à la livraison qui limitait autrefois la valeur des commandes.[1]Source : Mastercard, « New Payments Index 2022 », mastercard.com Les mandats des banques centrales en faveur des transactions tokenisées ont créé des corridors de confiance, tandis que des systèmes tels que Mada en Arabie Saoudite ont réduit le temps de paiement et les frais. Les commerçants ont réorienté les économies réalisées vers des promotions ciblées qui ont augmenté la valeur moyenne des commandes, notamment dans les paniers de snacks haut de gamme. L'ouverture à la fintech a également attiré des plateformes transfrontalières qui avaient jusqu'alors évité les régimes de licences fragmentés. Le résultat a été un double avantage : une meilleure conversion sur les applications mobiles et des données plus riches que les opérateurs intègrent désormais dans leurs moteurs de tarification dynamique.

Déploiements de Micro-Centres de Traitement des Commandes Activés par la 5G

L'Arabie Saoudite et les Émirats Arabes Unis ont achevé leur couverture nationale en 5G avant mi-2025, débloquant une latence inférieure à 15 millisecondes, essentielle pour la robotique et les vues d'inventaire en temps réel. Des micro-centres de traitement des commandes automatisés, tels que Raha basé au Koweït, ont doublé leur débit après l'adoption de la technologie AutoStore. Les opérateurs orchestrent désormais des signaux de demande en direct, acheminant les stocks à proximité vers les livreurs en quelques secondes et réduisant les rayons de service à moins de 2 kilomètres — élément clé pour maintenir la promesse du Marché du Commerce Rapide dans les Pays du CCG d'une livraison en moins de 10 minutes. L'intensité capitalistique de ces hubs est compensée par des concessions foncières gouvernementales et des incitations à la réduction d'énergie liées aux objectifs de la Vision 2030.

Subventions aux Entrepôts Sombres à Riyad et Dubaï

Les programmes municipaux ont offert des remises sur loyer allant jusqu'à 50 % et des permis accélérés pour les installations du dernier kilomètre dans les zones à forte densité.[2]Dubai South, « The E-Commerce Ecosystem », dubaisouth.ae Le partenariat de Noon avec le Département de l'Économie et du Tourisme de Dubaï a simplifié l'intégration des PME dans les nœuds d'exécution électronique. Des programmes similaires à Riyad ont regroupé le financement de la chaîne du froid via l'Emirates Development Bank, facilitant l'entrée des commerçants spécialisés dans les produits frais. Ces mesures ont accéléré le nombre d'entrepôts sombres, passant de moins de 80 en 2022 à près de 300 en 2024, offrant au Marché du Commerce Rapide dans les Pays du CCG une large couverture de proximité en avance sur la demande.

Le Routage Dynamique Piloté par l'IA Réduit le Coût du Dernier Kilomètre

Des études portant sur de grandes flottes du CCG ont rapporté des temps de trajet réduits de 15 à 20 % et des émissions diminuées jusqu'à 40 % lorsque le routage par IA était appliqué aux motos électriques. HungerStation a migré vers Google Cloud en 2024 et a intégré des modèles d'apprentissage automatique qui recalibrent les séquences de livraison toutes les deux minutes, maintenant la fiabilité aux heures de pointe tout en limitant le nombre de livreurs. Des fournisseurs comme Descartes ont intégré des données de trafic prédictives dans des tableaux de bord à faible code que même les épiciers de taille moyenne pouvaient déployer. Combinées, ces avancées ont réduit les dépenses du dernier kilomètre et renforcé les marges unitaires essentielles à la trajectoire d'équilibre du Marché du Commerce Rapide dans les Pays du CCG.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'inflation des produits frais importés | -1.8% | À l'échelle du CCG, avec les Émirats Arabes Unis et le Qatar les plus exposés | Court terme (≤ 2 ans) |

| Plafonnement des heures de travail des livreurs indépendants | -1.2% | Émirats Arabes Unis et Arabie Saoudite | Moyen terme (2 à 4 ans) |

| Fragmentation douanière sur les médicaments sans ordonnance | -0.9% | Commerce transfrontalier au sein du CCG | Moyen terme (2 à 4 ans) |

| Renouvellements élevés des baux d'entrepôts en centre-ville | -1.1% | Centres de Dubaï, Riyad et Doha | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Inflation des Produits Frais Importés

Les prix alimentaires ont augmenté de 8,6 % en glissement annuel aux Émirats Arabes Unis en avril 2024, faisant baisser les marges brutes de l'épicerie malgré des gains de volume. Les États du CCG importent encore 80 % des produits de base, exposant les opérateurs aux hausses du fret et aux fluctuations monétaires. Des expansions de la chaîne du froid, telles que le nouveau hub Americold de 40 000 palettes à Dubaï, ont atténué certaines pressions, mais des inégalités logistiques en dehors des Émirats Arabes Unis ont maintenu des désavantages de coûts. Les plateformes ont répondu par une diversification des fournisseurs et des suppléments dynamiques, mais la sensibilité aux prix des consommateurs du marché de masse a réduit la fréquence des paniers et freiné la croissance du Marché du Commerce Rapide dans les Pays du CCG dans les catégories de produits frais.

Plafonnement des Heures de Travail des Livreurs Indépendants

Le Décret-Loi Fédéral des Émirats Arabes Unis n° 33 de 2021 a fixé des heures journalières maximales et des intervalles de repos obligatoires, avec des amendes pouvant atteindre 1 million AED en cas d'infraction. L'Arabie Saoudite a signalé des évolutions similaires à travers le dispositif de travail flexible « Marn » prévu. La mise en conformité a resserré l'offre de livreurs pendant les pics du soir, poussant certaines plateformes à se tourner vers l'emploi hybride ou l'automatisation. À court terme, l'inflation des frais de livraison a mis à l'épreuve la tolérance des consommateurs ; à plus long terme, la réglementation devrait professionnaliser les flottes et s'aligner sur les mandats ESG, soutenant un vivier de talents plus sain pour le Marché du Commerce Rapide dans les Pays du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : l'Épicerie Établit l'Échelle, les Snacks Ajoutent de la Vélocité

L'épicerie et les produits de base ont généré 53,48 % du chiffre d'affaires de 2024, ancrant la taille du Marché du Commerce Rapide dans les Pays du CCG grâce à une fréquence d'achat élevée. Les produits frais ont bénéficié de l'expansion des capacités de stockage réfrigéré, comme l'installation de 28 000 tonnes de Jaleel Holdings à Dubaï. Les snacks et boissons, bien que représentant une part moindre, ont progressé à un TCAC de 12,12 % grâce aux commandes impulsives et aux importations premium à marges plus élevées. Les opérateurs regroupent la vente croisée dynamique — lait frais avec café prêt à boire — pour augmenter la valeur moyenne des commandes tout en maintenant des taux de préparation efficaces.

Les stratégies de croissance mettent désormais l'accent sur la diversification des catégories. Les soins personnels et les médicaments sans ordonnance ont gagné du terrain une fois que la clarté réglementaire des Émirats Arabes Unis a raccourci les cycles douaniers. Les programmes pilotes en électronique, notamment le Quik Electronics 60 minutes de Careem, ont validé l'appétit des consommateurs au-delà des produits périssables. La variété croissante élargit la part de portefeuille par client, augmentant la valeur à vie du Marché du Commerce Rapide dans les Pays du CCG et lissant les marges volatiles de l'épicerie.

Par Délai de Livraison Promis : Équilibrer Vitesse et Économie

Le niveau de moins de 10 minutes a capté 56,25 % de la valeur brute des marchandises en 2024, cimentant la perception du Marché du Commerce Rapide dans les Pays du CCG comme un service « instantané ». Les clusters urbains denses de Dubai Marina et du quartier Olaya à Riyad permettent une proximité des entrepôts à l'échelle du kilomètre, permettant aux opérateurs de facturer des suppléments de rapidité. Cependant, les coûts de durabilité et de main-d'œuvre ont pesé sur les marges, orientant les plateformes vers la fenêtre de 11 à 30 minutes qui devrait afficher un TCAC de 12,56 % jusqu'en 2030.

Les opérateurs segmentent de plus en plus les stocks selon la promesse de livraison. Les références à forte rotation — crème glacée, analgésiques sans ordonnance — sont stockées dans des entrepôts sombres de moins de 10 minutes, tandis que les articles volumineux ou à faible rotation alimentent des itinéraires planifiés. Les outils d'IA réaffectent les livreurs en temps réel, harmonisant les deux modèles. À mesure que les deux-roues électriques se développent dans le cadre de l'objectif de 50 % de véhicules électriques des Émirats Arabes Unis, les réductions d'émissions s'articulent avec les objectifs de rapidité, garantissant la bienveillance réglementaire pour l'ensemble du secteur du Commerce Rapide dans les Pays du CCG.

Analyse Géographique

L'Arabie Saoudite représentait 54,76 % de la part du Marché du Commerce Rapide dans les Pays du CCG en 2024, soutenue par une population de 36 millions d'habitants et des incitations de la Vision 2030 qui ont subventionné les zones logistiques intelligentes. Jahez a déclaré un chiffre d'affaires de 1,02 milliard SAR pour le premier semestre 2024, en hausse par rapport à 835 millions SAR un an plus tôt, témoignant d'une expansion du mix de commandes au-delà de l'alimentation. La curation de menus guidée par l'IA de HungerStation a encore amélioré la fidélisation des clients. Cependant, les quotas d'émirisation et les règles de contenu local incitent aux partenariats avec les détaillants nationaux, poussant les entrants étrangers vers des coentreprises minoritaires.

Les Émirats Arabes Unis ont affiché la croissance prospective la plus rapide de la région à un TCAC de 12,67 % jusqu'en 2030, portés par l'omniprésence de la 5G et des taux d'adoption des technologies grand public supérieurs à 90 %.[3]Trade.gov, « UAE Smart and Sustainable Mobility », trade.gov L'inflation de l'IPC à Dubaï s'est modérée à 3 % en novembre 2024, allégeant la pression sur les dépenses discrétionnaires. Talabat a conservé une part de 78 % dans la livraison de repas, s'appuyant sur des entrepôts sombres propriétaires et des flottes de véhicules électriques alignées sur la Politique Nationale des Véhicules Électriques. Les subventions gouvernementales pour la logistique à neutralité carbone ont accéléré l'électrification des flottes de livreurs, réduisant les coûts par livraison et séduisant les investisseurs soucieux des critères ESG.

Les États plus petits du CCG offrent des opportunités différenciées. Le revenu par habitant élevé du Qatar génère des paniers importants, tandis que l'acquisition de Snoonu par Jahez en 2025 (valorisée à 320 millions USD) a consolidé plus de 85 % du flux de commandes national. Drops Holding au Koweït gérait 97 000 références depuis des hubs de 12 500 mètres carrés, établissant un modèle pour les marchés de taille intermédiaire à forte densité de références. Bahreïn et Oman bénéficient d'une 5G précoce et d'une réglementation simplifiée du commerce électronique, bien que les procédures douanières fragmentées pour les produits pharmaceutiques allongent encore les délais. L'adaptation de l'assortiment et du mix de partenaires à chaque juridiction reste essentielle pour une croissance durable du Marché du Commerce Rapide dans les Pays du CCG.

Paysage Concurrentiel

La consolidation à l'échelle régionale s'est intensifiée entre 2024 et 2025. L'acquisition d'Instashop par Talabat pour 32 millions USD a augmenté son débit d'épicerie de 8 % du GMV de l'exercice 2024. Jahez a réalisé une opération en numéraire et en actions de 225 millions USD pour 76,6 % de Snoonu, marquant la première sortie au niveau de la licorne au Qatar et donnant à Jahez une envergure transfrontalière. Delivery Hero a pris le contrôle total de HungerStation, soulignant l'importance stratégique de la demande saoudienne.

L'investissement technologique distingue les gagnants. Les dépenses d'automatisation des entrepôts dans le CCG devraient atteindre 1,6 milliard USD d'ici 2025, Savoye déployant la préparation sans code-barres pour réduire les temps de cycle des commandes. Les moteurs de routage basés sur l'IA ont réduit les coûts unitaires et soutenu des modèles de tarification durables, réduisant l'écart entre la livraison instantanée et la rentabilité. Les leviers réglementaires — des plafonds d'heures de travail aux mandats de neutralité carbone — favorisent les acteurs disposant du capital nécessaire pour moderniser les flottes et intégrer la conformité dans la conception des systèmes, renforçant l'orientation du Marché du Commerce Rapide dans les Pays du CCG vers les opérateurs établis à grande échelle.

Des poches de croissance dans des espaces non exploités persistent. Les soins pour animaux de compagnie, les fournitures de bureau B2B et la livraison de soins de santé restent des segments peu disputés mais à marges élevées. Les opérateurs qui maîtrisent les règles strictes de manipulation pharmaceutique et l'intégrité de la chaîne du froid peuvent s'assurer des avantages de premier entrant. Les partenariats stratégiques avec les réseaux de messagerie nationaux et les grandes enseignes d'épicerie soutiennent l'expansion des références de longue traîne, alimentant le cercle vertueux de la fréquence et des gains de panier moyen dans l'ensemble du secteur du Commerce Rapide dans les Pays du CCG.

Leaders du Secteur du Commerce Rapide dans les Pays du CCG

Talabat Holding plc

Noon AD Holdings LLC

HungerStation LLC

Careem Networks FZ-LLC

Jahez International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Jahez a signé un accord d'achat d'actions et de souscription pour acquérir 76,6 % de Snoonu au Qatar pour 225 millions USD plus 20 millions USD en nouvelles actions, valorisant Snoonu à 320 millions USD.

- Juin 2025 : Delivery Hero a pris la propriété exclusive de HungerStation, renforçant son engagement en Arabie Saoudite.

- Mai 2025 : Jahez a déclaré un GMV de 1,6 milliard SAR pour le premier trimestre 2025, soit une hausse de 10,9 % en glissement annuel, accompagnée d'une croissance du bénéfice net de 185 %.

- Mars 2025 : Talabat a finalisé l'acquisition d'Instashop pour 32 millions USD, ajoutant une profondeur multi-verticale à travers le CCG.

Périmètre du Rapport sur le Marché du Commerce Rapide dans les Pays du CCG

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Médicaments sans Ordonnance |

| Produits Ménagers et d'Entretien |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11 à 30 Minutes |

| 31 à 60 Minutes |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Médicaments sans Ordonnance | |

| Produits Ménagers et d'Entretien | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Délai de Livraison Promis | Moins de 10 Minutes |

| 11 à 30 Minutes | |

| 31 à 60 Minutes | |

| Par Zone Géographique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman |

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché du Commerce Rapide dans les Pays du CCG en 2025 ?

La taille du Marché du Commerce Rapide dans les Pays du CCG s'élevait à 3,75 milliards USD en 2025 et devrait atteindre 15,49 millions USD d'ici 2031.

Quelle catégorie de produits génère le chiffre d'affaires le plus élevé ?

L'épicerie et les produits de base ont généré 53,48 % du chiffre d'affaires de 2024, en faisant le pilier central des revenus pour les opérateurs.

Quel segment de délai de livraison connaît la croissance la plus rapide ?

La promesse de 11 à 30 minutes devrait croître à un TCAC de 12,56 % jusqu'en 2030, les plateformes équilibrant la vitesse avec l'efficacité des itinéraires.

Pourquoi les Émirats Arabes Unis connaissent-ils une croissance plus rapide que les autres marchés du CCG ?

Les Émirats Arabes Unis combinent une couverture 5G complète, une réglementation favorable à la fintech et des objectifs de durabilité favorables aux véhicules électriques qui accélèrent la montée en puissance des plateformes.

Quel est le principal défi opérationnel pour les entreprises de commerce rapide ?

L'inflation des produits frais importés et les plafonnements émergents des heures de travail accroissent la pression sur les coûts, poussant les opérateurs à investir dans le routage par IA et les améliorations de la chaîne du froid.

Dernière mise à jour de la page le: