Taille et Part du Marché du Commerce Rapide en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

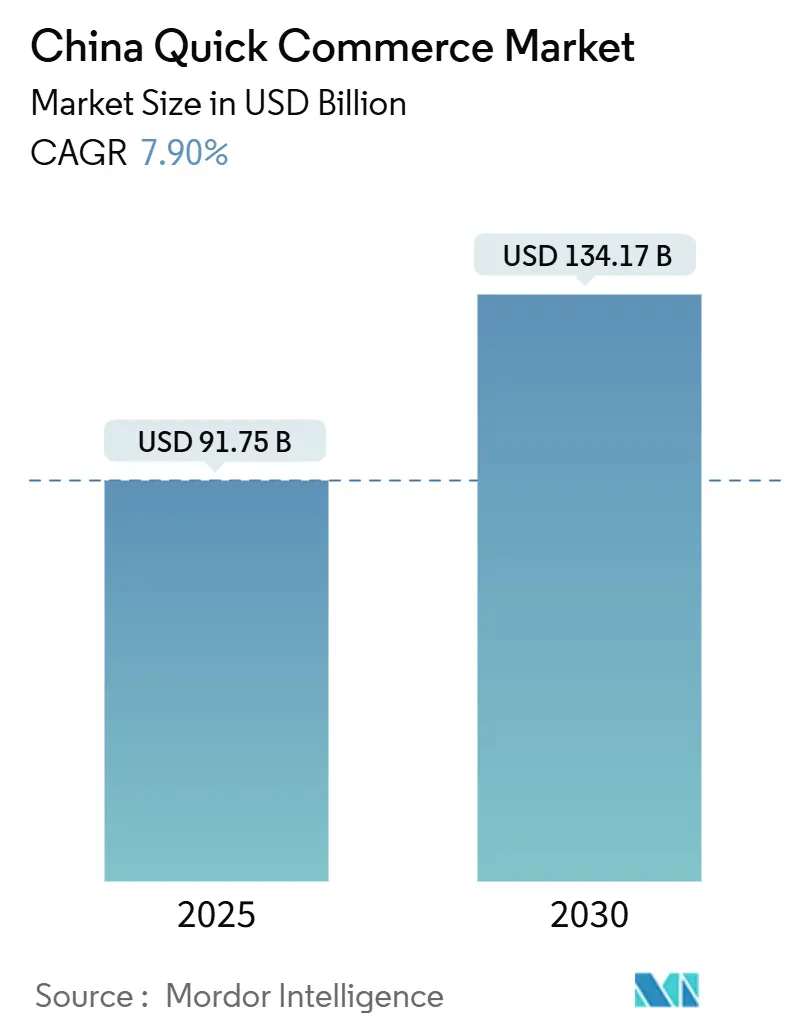

| Taille du Marché (2025) | 91.75 Milliards de dollars |

| Taille du Marché (2030) | 134.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide en Chine par Mordor Intelligence

La taille du marché du commerce rapide en Chine est estimée à 91,75 milliards USD en 2025 et devrait atteindre 134,17 milliards USD d'ici 2030, à un CAGR de 7,90% au cours de la période de prévision (2025-2030).

Cette projection capture la transition d'une nécessité née de la pandémie vers un comportement structurel des consommateurs, dans lequel un réseau ultra-dense de dark stores, des moteurs de tarification basés sur l'intelligence artificielle et des projets pilotes de commerce instantané soutenus par le gouvernement réalignent l'ensemble de la chaîne de valeur du commerce de détail. L'adoption s'accélère à mesure que les promesses de livraison en moins de 30 minutes deviennent des attentes de référence, que les opérateurs de plateformes déploient des actifs de chaîne du froid intégrés verticalement et que les gouvernements locaux harmonisent les réglementations en matière de sécurité des données pour rationaliser la logistique transfrontalière. L'intensification de la rivalité entre plateformes stimule le déploiement de capitaux dans la robotique et la livraison par drone, tandis que les stratégies d'urbanisation visant un taux national de 70% d'ici 2030 élargissent la base de consommateurs adressable. Parallèlement, les nouvelles règles de sécurité des données entrées en vigueur en janvier 2025 clarifient les flux de données transfrontaliers, réduisant ainsi les risques liés aux initiatives d'expansion internationale.

Principaux Enseignements du Rapport

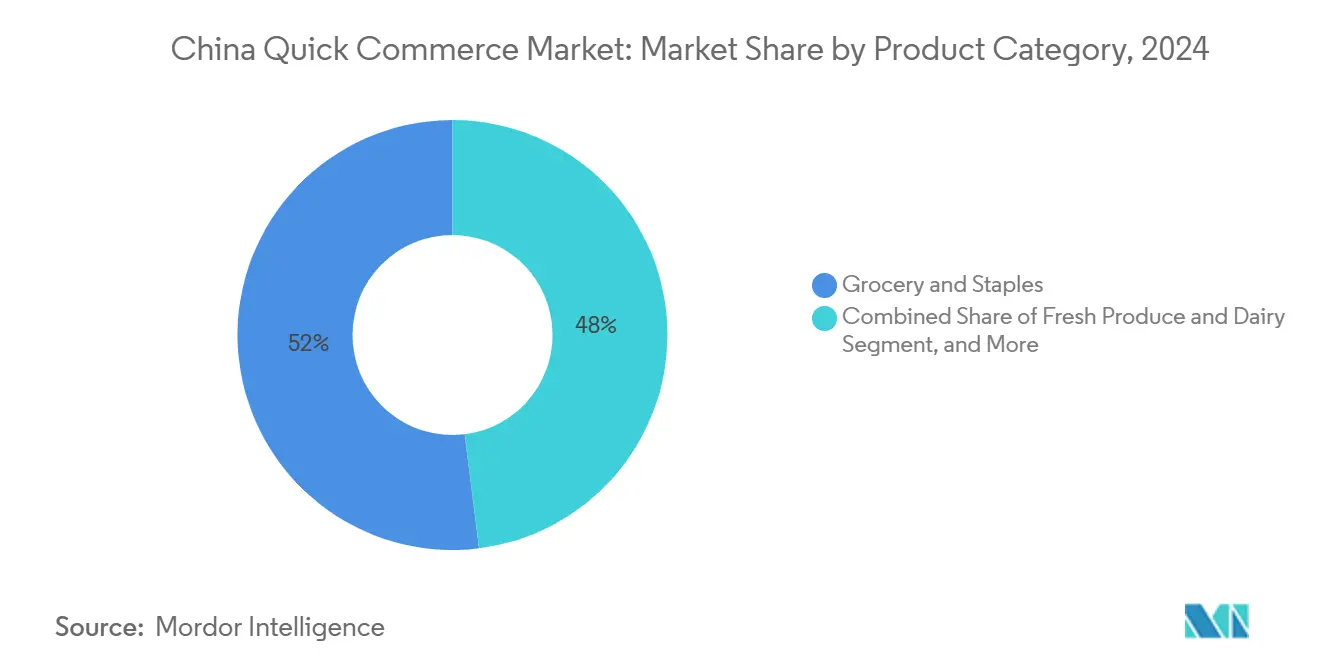

- Par catégorie de produits, l'épicerie et les produits de base représentaient 51,96% de la part du marché du commerce rapide en Chine en 2024, tandis que l'électronique et les accessoires devrait progresser à un CAGR de 7,43% jusqu'en 2030.

- Par délai de livraison promis, les commandes en moins de 10 minutes représentaient 54,86% de la taille du marché du commerce rapide en Chine en 2024, tandis que le créneau de 11 à 30 minutes devrait progresser à un CAGR de 7,88%.

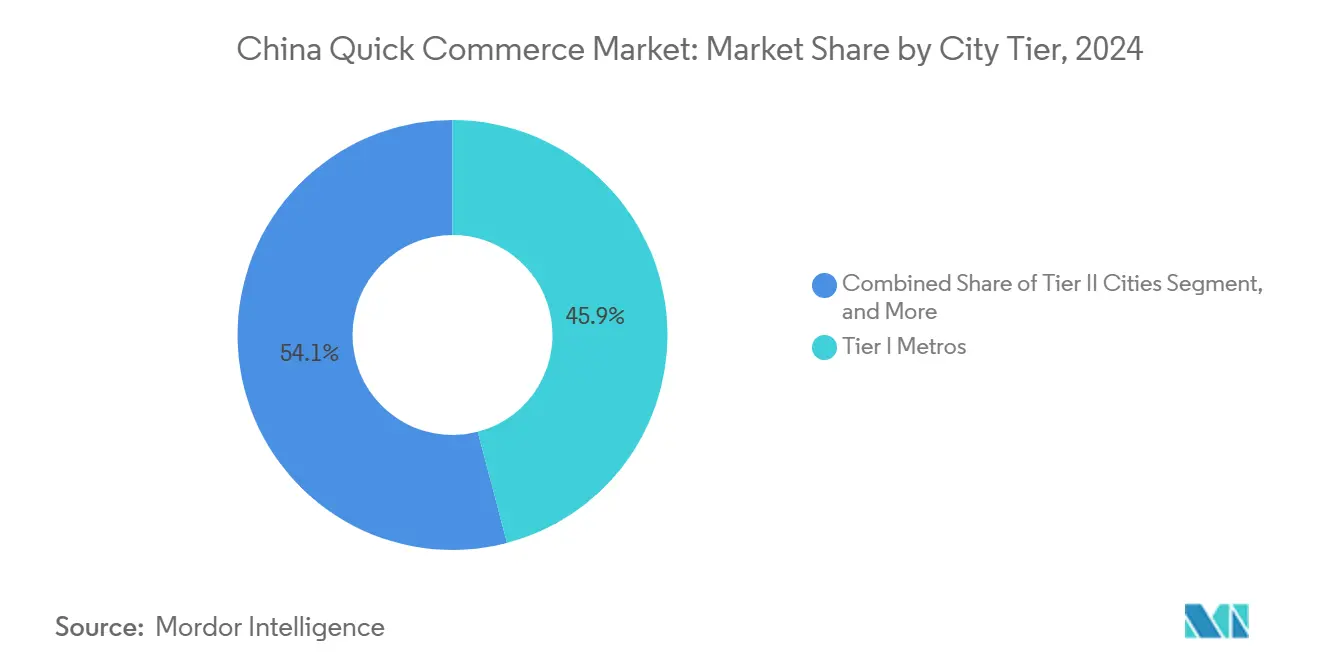

- Par niveau de ville, les métropoles de niveau I contrôlaient 45,93% des revenus en 2024, mais les villes de niveau II affichent la croissance la plus forte avec un CAGR de 8,07% jusqu'en 2030.

- Par province, la Chine de l'Est détient 36,73% des revenus en 2024, et la Chine de l'Ouest et du Centre devrait croître à un CAGR de 7,03% jusqu'en 2030.

Tendances et Perspectives du Marché du Commerce Rapide en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les réseaux ultra-denses de dark stores réduisent les coûts du dernier kilomètre | +1.2% | Métropoles de niveau I, en expansion vers les villes de niveau II | Moyen terme (2-4 ans) |

| La tarification dynamique alimentée par l'IA générative stimule la conversion | +0.8% | National, avec des gains précoces en Chine de l'Est et du Sud | Court terme (≤ 2 ans) |

| Projets pilotes de « commerce instantané » menés par le gouvernement dans 6 provinces | +1.5% | Chine de l'Est, Chine du Sud, régions pilotes sélectionnées | Long terme (≥ 4 ans) |

| Les marques de produits de grande consommation réorientent leurs budgets promotionnels vers les canaux de livraison en moins de 30 minutes | +0.9% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Livraison d'ordonnances à la demande après la libéralisation des ordonnances électroniques | +0.6% | National, avec une adoption plus rapide dans les régions développées | Long terme (≥ 4 ans) |

| Combinaisons de diffusion en direct en milieu rural et de livraison instantanée | +0.4% | Chine de l'Ouest et du Centre, régions rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réseaux Ultra-Denses de Dark Stores Réduisent les Coûts du Dernier Kilomètre

Les clusters de dark stores placent les stocks à moins de 3 km des bassins de consommateurs, réduisant les coûts d'exécution de 30 à 40% tout en ramenant le délai de livraison moyen à moins de 15 minutes.[1]Département Finances du Guangzhou Daily, "Centre de Chaîne du Froid Yuhu Pleinement Opérationnel," ycwb.com Meituan exploite déjà plus de 6 000 entrepôts express-éclair dans 200 villes, soutenus par une rotation des stocks pilotée par l'IA qui atteint 85% de rotation, dépassant largement les 60% du commerce de détail traditionnel. La chaîne 7Fresh de JD.com a élargi le modèle avec 20 nouveaux magasins hybrides à Tianjin combinant espaces de vente au consommateur et surfaces de micro-exécution. Les investissements dans la chaîne du froid garantissent la qualité dans les catégories de produits frais ; le complexe Yuhu de Guangzhou atteint une capacité de 124 000 tonnes et a attiré plus de 400 locataires, illustrant l'alignement public-privé. Ces actifs soutiennent le marché du commerce rapide en Chine en intégrant la rapidité et la fraîcheur dans la chaîne d'approvisionnement, fidélisant les consommateurs même à mesure que les promotions subventionnées s'estompent.

La Tarification Dynamique Alimentée par l'IA Générative Stimule la Conversion

Les moteurs de tarification en temps réel ingèrent des signaux de demande, les mouvements des concurrents et les flux de clics des consommateurs pour recalibrer les références en quelques millisecondes. La vitrine 1688 d'Alibaba enrichie par l'IA améliore la conversion pour les petits vendeurs grâce à des décisions d'assortiment automatisées, tandis que les modèles d'apprentissage par renforcement sur Tmall surpassent la tarification humaine tant en termes de revenus que de marge bénéficiaire.[2]Yiming Hu et al., "Tarification Dynamique sur une Plateforme de Commerce Électronique avec Apprentissage par Renforcement Profond," arxiv.org Les garde-fous réglementaires interdisent les prix personnalisés discriminatoires, mais la politique nationale encourage toujours l'efficacité algorithmique, permettant aux plateformes de capter des marges supplémentaires sans enfreindre les normes de protection des consommateurs.[3]Sun Chang, "Cadre Réglementaire de la Chine pour la Tarification Dynamique," redfame.com À mesure que les algorithmes de tarification arrivent à maturité, la tolérance des acheteurs pour des frais premium modestes en échange d'une immédiateté garantie augmente, renforçant davantage les voies de monétisation pour le marché du commerce rapide en Chine.

Projets Pilotes de « Commerce Instantané » Menés par le Gouvernement dans 6 Provinces

Les agences centrales et provinciales parrainent des zones de commerce instantané qui regroupent des subventions logistiques, des subventions pour le calcul par IA et des bacs à sable pour les flux de données. Le plan directeur du MIIT vise un leadership mondial dans les infrastructures habilitantes du commerce rapide d'ici 2027 grâce à des partenariats entre le monde académique, l'industrie et les organismes publics. Le programme de l'Anhui réserve des fonds pour des clusters de GPU à grande échelle dédiés aux charges de travail d'IA dans le commerce de détail. Les bons de stimulation de la consommation se sont révélés catalyseurs ; la campagne de 70 millions USD de Shanghai a déclenché 1,68 milliard USD de dépenses supplémentaires, validant la politique comme accélérateur de la demande. Ces projets pilotes réduisent l'ambiguïté réglementaire, rationalisent les procédures d'autorisation et débloquent les actifs de données municipales, ce qui comprime les délais de montée en puissance pour les opérateurs qui développent le marché du commerce rapide en Chine.

Les Marques de Produits de Grande Consommation Réorientent leurs Budgets Promotionnels vers les Canaux de Livraison en Moins de 30 Minutes

Les grands acteurs des produits de grande consommation ont consacré 35% de leurs dépenses de promotion numérique au commerce rapide en 2024, contre 18% en 2023, en quête de taux de réachat plus élevés et d'une meilleure attribution au niveau des références. Le spécialiste des snacks Three Squirrels a enregistré 2,2 milliards RMB de revenus issus du commerce en direct sur Douyin après avoir pivoté vers des références à valeur ajoutée alignées sur les fenêtres d'achat impulsif. Master Kong maintient 4 millions de points de distribution mais superpose désormais une optimisation prédictive des promotions commerciales pour s'adresser directement aux micro-marchés lors des pics de demande en soirée. Un tel réalignement des marques renforce la monétisation des médias payants pour les opérateurs de plateformes et maintient la densité globale des commandes, renforçant le cercle vertueux qui propulse le marché du commerce rapide en Chine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse du coût de la sécurité sociale et des avantages sociaux des livreurs | -1.8% | National, aigu dans les villes de niveau I | Court terme (≤ 2 ans) |

| Péages de congestion dans les centres-villes des grandes métropoles | -0.7% | Centres des métropoles de niveau I | Moyen terme (2-4 ans) |

| Risques de détérioration des produits frais dans les micro-entrepôts | -0.5% | Segments de produits frais à l'échelle nationale | Moyen terme (2-4 ans) |

| Lois locales sur les données restreignant les systèmes IoT logistiques | -0.3% | National, variable selon la province | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Coût de la Sécurité Sociale et des Avantages Sociaux des Livreurs

La couverture complète d'assurance sociale pour les 200 millions de travailleurs de l'économie à la demande en Chine alourdit les coûts d'exploitation. Meituan prévoit 1,4 milliard USD de dépenses annuelles supplémentaires une fois la couverture complète en 2025, tandis que JD.com a déjà commencé à verser des cotisations. Le salaire moyen des livreurs a augmenté de 12% en glissement annuel pour atteindre 1 740 USD mensuels en 2025, dépassant la croissance des cols blancs. Les plateformes doivent absorber ces dépenses ou les répercuter sous forme de frais de livraison, risquant une élasticité de la fréquence des commandes, en particulier pour les paniers d'épicerie à faible valeur qui dominent le marché du commerce rapide en Chine.

Péages de Congestion dans les Centres-Villes des Grandes Métropoles

Pékin et Shanghai expérimentent des péages de congestion qui limitent l'accès des véhicules de fret aux heures de pointe. Des dispositifs similaires à l'étranger réduisent les émissions, mais dans les centres urbains denses chinois, ils contraignent à un entreposage en périphérie et à des itinéraires plus longs, compromettant la faisabilité de la promesse de livraison en moins de 10 minutes. Des études suggèrent que les gains carbone compensatoires dépendent d'améliorations intégrées des transports en commun, dont les délais s'étendent sur plusieurs années. Pour les opérateurs, les détours liés à la congestion augmentent les coûts et nuisent à l'utilisation des centres d'exécution, tempérant l'expansion des bénéfices à court terme sur le marché du commerce rapide en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : La Domination de l'Épicerie Face à la Disruption de l'Électronique

L'épicerie et les produits de base ont généré 51,96% de la taille du marché du commerce rapide en Chine en 2024, portés par une demande domestique incontournable, un réapprovisionnement fréquent et une forte fidélité au panier. L'implantation de dark stores à proximité des grands ensembles résidentiels concentre les volumes, assurant une disponibilité des références supérieure à 85% pour les produits du quotidien. L'électronique et les accessoires, qui ne représentaient qu'une infime part il y a cinq ans, progressent à un CAGR de 7,43%, dynamisant la composition globale des catégories. Les cas d'usage liés aux besoins immédiats — chargeurs de téléphone, écouteurs avant les trajets, périphériques de jeu de dernière minute — s'alignent idéalement sur des fenêtres de promesse inférieures à 30 minutes. Les produits frais et les produits laitiers bénéficient de nœuds de chaîne du froid supérieurs ; le seul complexe de 124 000 tonnes de Guangzhou ramène le taux de détérioration de 7% à 1,4%, générant des gains de marge brute par commande de 4 à 6 points. Les snacks et les boissons profitent du commerce en direct ; Kuaishou a traité 1,4 milliard de commandes agricoles en 2024, dont la moitié expédiées via une exécution rapide.

Au-delà de 2025, l'électronique menace d'éroder la domination de l'épicerie à mesure que les plateformes regroupent des services de réparation d'appareils et proposent des options de paiement sans intérêt, augmentant les valeurs de panier tout en maintenant une rotation rapide. La diversification des catégories protège également les plateformes des marges très faibles de l'épicerie, faisant évoluer les revenus de la monétisation du trafic vers les bénéfices de la vente croisée. Des complexités de conformité se profilent : les références de médicaments sans ordonnance doivent respecter les règles d'ordonnance électronique en vigueur depuis 2022, tandis que les ingrédients de kits repas font l'objet d'un suivi par lots plus strict. Combler les lacunes réglementaires et améliorer la transparence de la chaîne du froid dicteront les taux de croissance au niveau des catégories au sein du marché du commerce rapide en Chine dans son ensemble.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Délai de Livraison Promis : Le Leadership du Moins de 10 Minutes Défié par une Vitesse Équilibrée

Les commandes en moins de 10 minutes représentaient 54,86% de la part du marché du commerce rapide en Chine en 2024, stimulant la fascination des consommateurs pour la gratification instantanée. Pourtant, la pression sur l'économie de la livraison devient évidente ; la main-d'œuvre et les incitations tokenisées aux livreurs gonflent pour chaque minute supplémentaire retranchée des fenêtres de service. Les opérateurs pivotent désormais vers la promesse de 11 à 30 minutes, qui progresse à un CAGR de 7,88%, car elle permet des itinéraires multi-dépôts consolidés qui maintiennent la marge même à des prix de commande moyens plus bas. Les corridors de drones — la Grande Muraille de Badaling à elle seule a traité 300 000 commandes — offrent un attrait marketing mais restent de niche, réservés aux micro-marchés pittoresques ou isolés.

À mesure que l'adoption s'étend aux villes de niveau II à la géographie plus diffuse, les modèles à vitesse équilibrée dominent. La consolidation par ByteDance de Douyin Supermarché dans son produit d'exécution en une heure signale un virage sectoriel vers la rationalité opérationnelle. Les données montrant 92% de performance à l'heure dans les fenêtres de 20 minutes contre 61% dans les fenêtres de 10 minutes confirment que les consommateurs échangent quelques minutes contre la fiabilité. Le routage de flotte par IA, les réseaux de casiers hybrides et les robots sur trottoir compriment davantage la variance, faisant de 15 à 20 minutes l'équilibre probable pour le marché du commerce rapide en Chine.

Par Niveau de Ville : La Concentration Métropolitaine Cède la Place à l'Expansion vers les Villes de Niveau II

Les métropoles de niveau I ont accumulé 45,93% des revenus de 2024 grâce à la densité de population, à des écosystèmes de paiement matures et à des nœuds logistiques supérieurs. La saturation, cependant, pousse les plateformes vers l'intérieur des terres ; les villes de niveau II devraient croître à un CAGR de 8,07% jusqu'en 2030. La poussée « entrepôt local » de JD Logistics vers les préfectures de troisième rang a réduit les délais de livraison de deux jours à la livraison le jour même pour plus de 85% des références, augmentant les volumes de commandes quotidiens de 20%. Les villes plus petites impliquent des distances par livraison plus élevées, mais des prix immobiliers plus bas permettent des dark stores hybrides plus grands qui regroupent épicerie, marchandises générales et produits frais locaux sous un même toit.

Les objectifs d'urbanisation du gouvernement à 70% d'ici 2030 signifient que 80 millions de consommateurs supplémentaires rejoindront des clusters urbains sur cinq ans. Leurs habitudes de consommation sautent directement vers la livraison d'épicerie en priorité mobile, contournant entièrement les hypermarchés de grande surface. Les subventions de revitalisation rurale garantissent une couverture de livraison express jusqu'au niveau du village, posant les jalons pour d'éventuels déploiements de commerce rapide. En définitive, la diversification géographique protège l'exposition des plateformes aux péages de congestion et à l'inflation salariale dans les métropoles saturées, consolidant la résilience nationale pour le marché du commerce rapide en Chine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La Chine de l'Est a conservé une part de revenus de 36,73% en 2024, portée par la densité de la chaîne du froid ancrée à Shanghai et les plateformes de traitement adjacentes aux ports. Le premier bénéfice annuel de Freshippo en 2025 est principalement issu des améliorations du format des magasins et des gains de densité d'itinéraires en Chine de l'Est. La Chine du Sud contribue à des volumes significatifs en tirant parti des clusters manufacturiers portés par Shenzhen ; les références transfrontalières traversent les nouvelles zones douanières du commerce électronique en moins de deux heures, une rapidité inaccessible il y a seulement deux ans. Sa politique de ville jumelle avec Hong Kong incube également la logistique pilotée par l'IA et accélère les stratégies d'expansion internationale, comme l'illustre l'entrée de Meituan au Brésil pour 1 milliard USD.

La Chine du Nord fait office de creuset politique. Les projets pilotes de livraison par drone obtiennent des dérogations précoces dans la banlieue de Pékin, et les données ITS du fret en ville alimentent les comités de normalisation nationaux. Ici, les acteurs du commerce rapide affinent les modèles de conformité pour le traitement des données personnelles avant de déployer les mises à jour à l'échelle nationale, un avantage pour naviguer dans le Règlement sur la Sécurité des Données de Réseau. La Chine de l'Ouest et du Centre surpasse toutes les régions avec un CAGR de 7,03% grâce à la couverture de livraison express jusqu'aux villages et à une dépense de consommation en plein essor. La recherche académique sur l'autonomisation numérique des agriculteurs de litchis montre que les revenus des cultures spécialisées augmentent de 30%, canalisant l'argent rural vers les canaux de livraison instantanée et acheminant les produits agricoles frais vers les consommateurs urbains en quelques heures.

La disparité régionale exige cependant des modèles opérationnels nuancés : les districts montagneux de l'Ouest s'appuient sur des centres de transbordement en étoile, tandis que le delta de la rivière des Perles s'appuie sur des micro-entrepôts tous les 1,5 km. La conformité aux règles provinciales sur les données IoT diverge, nécessitant des passerelles de chiffrement localisées au Sichuan mais des API ouvertes au Zhejiang. Équilibrer l'hétérogénéité réglementaire, la variance infrastructurelle et l'évolution du pouvoir de consommation définira les gagnants régionaux sur le marché du commerce rapide en Chine.

Paysage Concurrentiel

La concurrence reste modérément concentrée ; les cinq premières plateformes devraient capter un peu plus de 60% du volume brut de marchandises, positionnant le marché à un stade oligopolistique mais contestable. Meituan exploite sa super-application de 760 millions d'utilisateurs pour vendre en croisé épicerie, pharmacie et services locaux, soutenue par la plus grande flotte à la demande du pays. JD.com développe des actifs hybrides entrepôt-magasin, étendant son savoir-faire en matière d'exécution à l'épicerie instantanée, tout en approfondissant ses investissements dans la robotique humanoïde qui promet une compression des coûts à long terme. Alibaba converge Taobao Shangou et Ele.me, atteignant 60 millions de commandes lors des périodes promotionnelles et intégrant le commerce local au cœur de son écosystème de vente au détail.

ByteDance, un acteur émergent adjacent à la vidéo sociale, intègre la découverte algorithmique de Douyin à la livraison rapide, convertissant la demande virale en passages en caisse de paniers en 30 minutes. Son réservoir de trafic remet en question l'économie de la publicité payante des acteurs établis. Walmart, incapable d'égaler l'échelle des livreurs des plateformes nationales, opte pour le partenariat ; son accord de 2024 avec Meituan lui confère une visibilité des stocks au niveau des magasins et une portée du dernier kilomètre irréalisable en interne. Des spécialistes émergents attaquent des niches : la société de robotique pour chaîne du froid Guangdong 10+ améliore le débit des entrepôts frigorifiques ; des startups de véhicules autonomes expérimentent des robots sur trottoir dans les campus universitaires.

La réglementation exerce une double force — élevant les barrières opérationnelles via les mandats de main-d'œuvre tout en réduisant les frictions de transfert de données via des directives nationales uniformes. Les opérateurs capables de monétiser l'IA et l'automatisation tout en assurant la conformité feront pencher la balance. La vigueur concurrentielle, les évolutions de la composition des produits et l'élargissement géographique soutiennent ensemble une croissance régulière pour le marché du commerce rapide en Chine malgré les pressions sur les marges.

Leaders du Secteur du Commerce Rapide en Chine

Beijing Sankuai Technology Co., Ltd. (Meituan)

Alibaba Group Holding Ltd. (Ele.me, Freshippo, and Taobao Shangou)

PDD Holdings Inc. (Pinduoduo Kuai Huo)

Yonghui Superstores Co., Ltd.

JD.com, Inc. (JD Daojia and JD Shop Now)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : JD.com et Meituan ont conjointement investi dans des startups de robotique à IA incarnée pour automatiser les tâches d'entrepôt et de service client.

- Mai 2025 : Freshippo d'Alibaba a enregistré son premier bénéfice annuel et annoncé des plans pour près de 100 nouveaux magasins dans les villes de rang inférieur.

- Avril 2025 : Alibaba a mis à niveau la plateforme 1688 alimentée par l'IA pour automatiser la sélection de produits et la tarification dynamique pour les PME.

- Décembre 2024 : Walmart s'est associé à Meituan pour étendre sa portée dans le commerce numérique en Chine.

Périmètre du Rapport sur le Marché du Commerce Rapide en Chine

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Médicaments sans Ordonnance |

| Produits d'Entretien Ménager et de Nettoyage |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11 à 30 Minutes |

| 31 à 60 Minutes |

| Métropoles de Niveau I |

| Villes de Niveau II |

| Niveau III et Inférieur |

| Chine de l'Est |

| Chine du Sud |

| Chine du Nord |

| Chine de l'Ouest et du Centre |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Médicaments sans Ordonnance | |

| Produits d'Entretien Ménager et de Nettoyage | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Délai de Livraison Promis | Moins de 10 Minutes |

| 11 à 30 Minutes | |

| 31 à 60 Minutes | |

| Par Niveau de Ville | Métropoles de Niveau I |

| Villes de Niveau II | |

| Niveau III et Inférieur | |

| Par Province | Chine de l'Est |

| Chine du Sud | |

| Chine du Nord | |

| Chine de l'Ouest et du Centre |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du commerce rapide en Chine en 2025 ?

Le marché s'établit à 91,75 milliards USD en 2025 et devrait atteindre 134,17 milliards USD d'ici 2030, avec une croissance à un CAGR de 7,9%.

Quelle catégorie de produits domine les commandes de livraison rapide en Chine ?

L'épicerie et les produits de base sont en tête avec une part de 51,96% de la valeur 2024, portés par les achats de nécessité et une fréquence de commande élevée.

Quelle fenêtre de délai de livraison promis connaît la croissance la plus rapide ?

Le segment de 11 à 30 minutes progresse à un CAGR de 7,88%, équilibrant les attentes de rapidité des consommateurs avec l'efficacité opérationnelle.

Pourquoi les villes de niveau II sont-elles stratégiques pour les plateformes de commerce rapide ?

La hausse du revenu disponible et les nouvelles infrastructures logistiques poussent la croissance des revenus des villes de niveau II à un CAGR de 8,07%, dépassant les métropoles de niveau I saturées.

Dernière mise à jour de la page le: