Taille et part du marché du commerce rapide au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

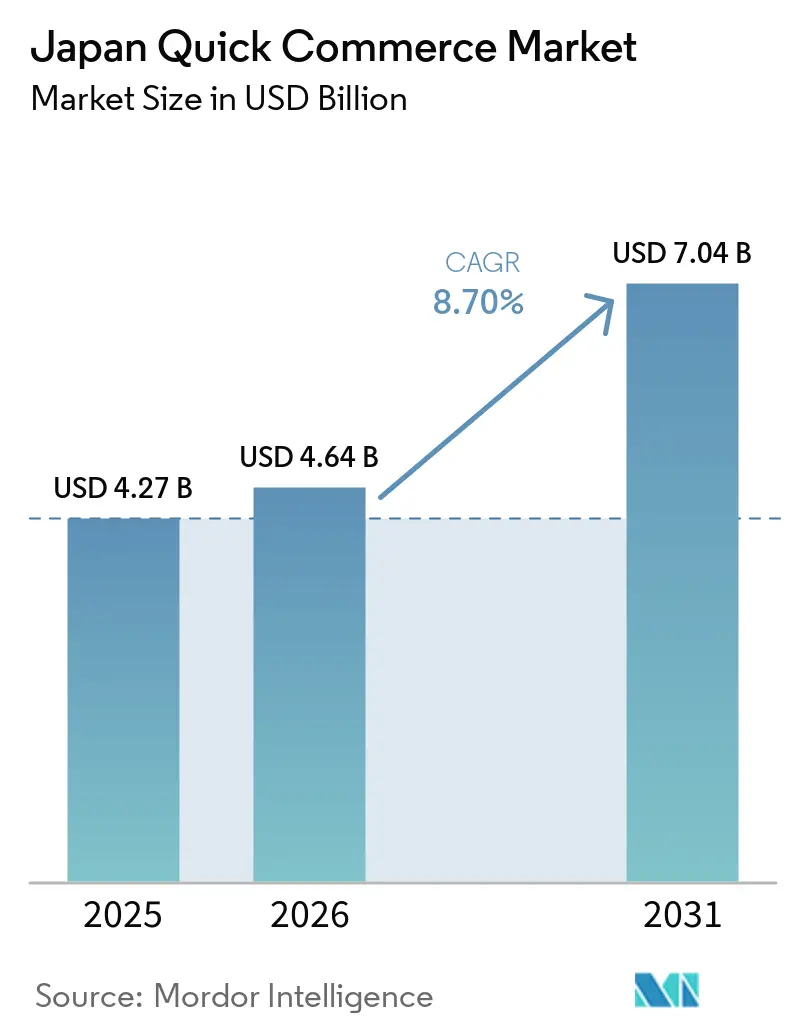

| Taille du marché de l'année de base (2025) | 4.27 Milliards de dollars |

| Taille du Marché (2026) | 4.64 Milliards de dollars |

| Taille du Marché (2031) | 7.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce rapide au Japon par Mordor Intelligence

Le marché du commerce rapide au Japon était évalué à 4,27 milliards USD en 2025 et devrait atteindre 7,04 milliards USD d'ici 2031, avec une expansion à un CAGR de 8,70 % sur la période 2026-2031. Le marché est soutenu par la densité urbaine du Japon, son vaste réseau de supérettes, et une culture logistique fondée sur une exécution fiable des commandes au quotidien. L'achat axé sur la commodité est devenu le principal schéma de demande, les ménages d'une seule personne et les familles à double revenu ayant de plus en plus recours à la livraison rapide pour le réapprovisionnement courant plutôt que pour des commandes d'urgence occasionnelles. La fréquence d'achat liée à l'épicerie ancre toujours les volumes, mais la croissance plus rapide de l'électronique et des accessoires montre que les achats de remplacement immédiats élargissent le mix de commandes adressable. Les modèles d'exécution pilotés par les enseignes renforcent également le marché en s'appuyant sur les réseaux de magasins existants et en réduisant la dépendance à l'égard de l'économie de la livraison par des tiers purs. Néanmoins, le marché du commerce rapide au Japon se heurte à des limites liées à la hausse des coûts du dernier kilomètre, aux pénuries de main-d'œuvre et à l'espace d'exécution urbain restreint, ce qui signifie que les opérateurs disposant d'une densité de routes, d'une automatisation et d'un accès à l'immobilier restent en position de force.

Points clés du rapport

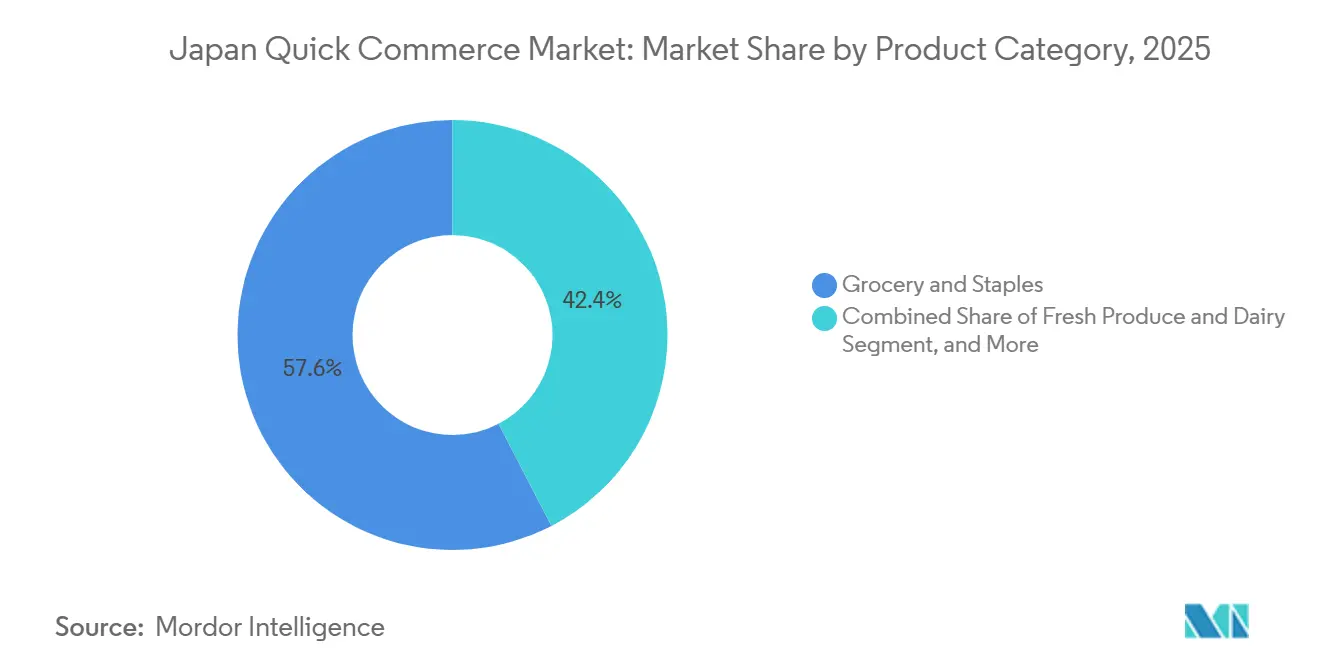

- Par catégorie de produits, l'épicerie et les produits de base représentaient 57,61 % de la valeur du marché en 2025, tandis que l'électronique et les accessoires devraient se développer à un CAGR de 7,96 % jusqu'en 2031.

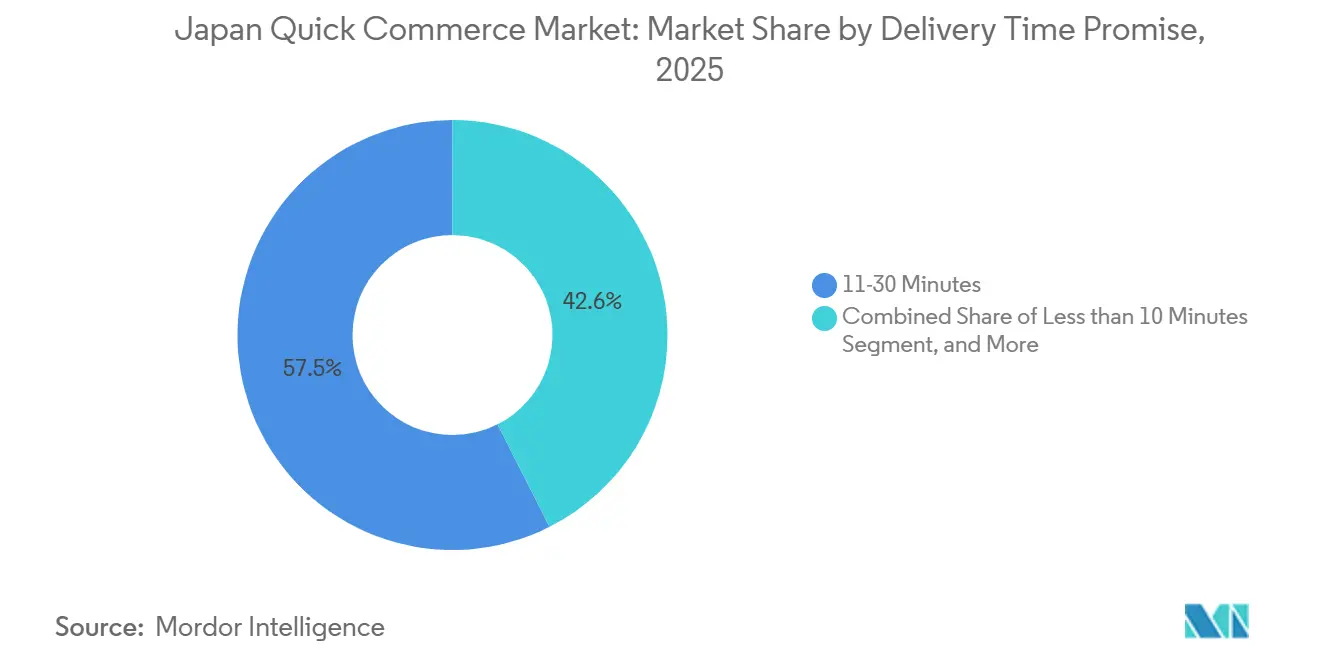

- Par délai de livraison promis, le segment 11-30 minutes représentait 57,45 % de la valeur du marché en 2025, tandis que le segment moins de 10 minutes devrait croître à un CAGR de 8,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce rapide au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers un comportement d'achat axé en priorité sur la commodité | +2.5% | National, avec la plus forte intensité dans les 23 arrondissements de Tokyo et le corridor Namba-Umeda d'Osaka | Court terme (≤ 2 ans) |

| Expansion rapide des dark stores dans le Japon urbain | +1.8% | Métropoles de niveau I, avec des retombées dans les villes de niveau II | Moyen terme (2 à 4 ans) |

| Population vieillissante exigeant des solutions de livraison à domicile | +1.3% | National, avec une forte pertinence dans la banlieue du Grand Tokyo et les communautés régionales vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante des paiements sans espèces permettant un règlement fluide | +0.9% | National, avec une adoption plus forte dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Déploiement de robots de livraison sur trottoir dans des zones pilotes | +0.6% | Corridors pilotes de Tokyo, Nagoya et Kyoto | Long terme (≥ 4 ans) |

| Monétisation des médias de vente au détail au sein des applications de commerce rapide | +0.4% | National, porté par les grands écosystèmes d'applications et les réseaux de commerce de proximité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers un comportement d'achat axé en priorité sur la commodité

Les ménages urbains au Japon ont de plus en plus recours à la livraison rapide pour leurs besoins quotidiens, et non plus seulement pour les repas au restaurant. Une enquête menée en février 2026 auprès de ménages d'une seule personne dans la région métropolitaine de Tokyo a révélé que 34,5 % d'entre eux utilisaient les services de livraison plusieurs fois par mois, les produits de première nécessité représentant 51,8 % des catégories commandées, tandis que la livraison de repas représentait 14,1 %. Ce schéma d'achat est important pour le marché du commerce rapide au Japon, car il favorise les plateformes capables de gérer des articles volumineux, courants et de réapprovisionnement avec une disponibilité fiable, plutôt que de se limiter aux commandes de repas. Le METI a indiqué que les dépenses des ménages en alimentation, boissons et alcool ont augmenté de 2,6 % d'une année sur l'autre en 2024 et se situaient 5,7 % au-dessus des niveaux de 2022, ce qui soutient une demande de réapprovisionnement régulière dans les catégories les mieux adaptées à la livraison rapide.[1]Ministère de l'Économie, du Commerce et de l'Industrie, « Enquête sur le marché du commerce électronique de l'exercice 2024 », Ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp Les opérateurs qui adaptent leur assortiment à l'épicerie de réapprovisionnement, aux produits ménagers essentiels et aux soins personnels sont mieux placés pour capter des commandes récurrentes sur le marché du commerce rapide au Japon que ceux qui traitent l'épicerie comme un complément à la livraison de repas.

Expansion rapide des dark stores dans le Japon urbain

Les dark stores gagnent en importance sur le marché du commerce rapide au Japon, car la rapidité seule ne suffit pas si la précision des stocks est insuffisante. Les sites d'exécution dédiés peuvent stocker des assortiments plus larges et maintenir une meilleure visibilité des stocks qu'un espace de vente au détail en activité, ce qui améliore le taux de complétion des commandes et réduit le risque de substitution. AEON et Ocado ont annoncé un troisième centre d'exécution automatisé pour les clients à Kuki-Miyashiro, après le premier site à Chiba et un deuxième centre prévu à Hachioji, ce qui témoigne d'un investissement continu dans l'exécution des commandes d'épicerie par l'automatisation.[2]Eloise Hill, « Ocado dévoile son troisième centre d'exécution pour les clients avec Aeon », Retail Gazette, retailgazette.co.uk Ce développement soutient un modèle dans lequel la productivité du travail et la précision de la préparation des commandes s'améliorent à mesure que les volumes augmentent dans des zones de chalandise urbaines denses. Le marché du commerce rapide au Japon confère donc un avantage aux opérateurs qui ont sécurisé des actifs logistiques tôt et peuvent associer la rapidité d'exécution à une profondeur fiable de références.

Population vieillissante exigeant des solutions de livraison à domicile

Le profil vieillissant du Japon crée une base de demande de longue durée pour le marché du commerce rapide au Japon. Le Cabinet Office a indiqué que les personnes âgées de 65 ans et plus représentaient environ 30 % de la population, et cette part est appelée à augmenter encore avec le temps. Seven and i Holdings a déclaré que 7NOW avait atteint les 47 préfectures d'ici février 2025 et a présenté le service comme répondant à des besoins d'achat diversifiés, notamment pour les personnes rencontrant des difficultés d'accès à l'épicerie.[3]Seven and i Holdings, « 7NOW répond à vos besoins d'achat diversifiés », Seven and i Holdings, 7andi.com Une enquête auprès de gestionnaires de soins publiée en avril 2025 a également mis en évidence une demande claire pour une livraison à domicile plus rapide parmi les utilisateurs âgés, avec une forte préférence pour des commandes livrées dans l'heure. Par conséquent, le marché du commerce rapide au Japon n'est pas seulement lié aux dépenses de commodité urbaine, il est également associé à un besoin d'accès croissant parmi les personnes âgées et les ménages à mobilité réduite.

Adoption croissante des paiements sans espèces permettant un règlement fluide

L'adoption des paiements sans espèces réduit un point de friction fondamental pour le marché du commerce rapide au Japon, à savoir la rapidité du paiement au moment de la confirmation de la commande. Le METI a indiqué que le taux de paiement sans espèces au Japon a atteint 58,0 % des dépenses de consommation en 2025, pour un total de 162,7 billions JPY (1,05 billion USD), et que les paiements par code ont augmenté de 22,6 % d'une année sur l'autre pour atteindre 16,6 billions JPY (0,10 billion USD) sur 13,5 milliards de transactions. Les mêmes données ont montré un ticket moyen de paiement par code d'environ 1 200 JPY (7,70 USD), ce qui correspond étroitement au comportement d'achat de petits paniers axé sur la commodité, courant dans les cas d'usage de la livraison rapide. Nikkei Asia a également rapporté que les paiements par carte de crédit ont dépassé les espèces en tant que principal mode de paiement des ménages pour la première fois, ce qui indique un changement plus large dans la disposition des consommateurs à passer des commandes via des applications. Cela est important pour le marché du commerce rapide au Japon, car un plus grand confort avec les paiements numériques favorise un règlement plus rapide, une utilisation récurrente plus forte et des promotions plus fluides via les applications.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la logistique du dernier kilomètre par commande | -1.2% | National, avec la plus forte pression dans les zones de niveau II et III à plus faible densité | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence comprimant les marges | -0.9% | National, avec la pression la plus forte à Tokyo et Osaka | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans la logistique urbaine | -0.7% | National, notamment dans les corridors de livraison périurbains et les villes de taille moyenne | Long terme (≥ 4 ans) |

| Restrictions municipales sur le zonage des micro-centres d'exécution | -0.5% | Métropoles de niveau I, notamment Tokyo, Osaka et Nagoya | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la logistique du dernier kilomètre par commande

L'économie du dernier kilomètre reste l'une des principales limites du marché du commerce rapide au Japon. L'Institut japonais des systèmes logistiques a indiqué que le ratio des coûts logistiques du secteur de la vente au détail a atteint 6,38 % des ventes en 2024, le niveau le plus élevé depuis au moins 20 ans pour cette catégorie. La charge est plus lourde pour la livraison rapide, car les valeurs des commandes sont plus faibles, les cycles de préparation sont plus courts et la promesse de service laisse moins de marge pour répartir les coûts sur les itinéraires. Le METI a également signalé un taux de nouvelle tentative de livraison urbaine de 11,6 % en octobre 2024, ce qui montre que les tentatives de livraison échouées ou répétées ajoutent encore des coûts dans les zones denses. Cela signifie que le marché du commerce rapide au Japon récompense les opérateurs capables d'augmenter la densité des itinéraires, d'améliorer les prévisions et de limiter les remises de commandes échouées, plutôt que ceux qui ne font que se concurrencer sur les remises.

Intensification de la concurrence comprimant les marges

La concurrence sur le marché du commerce rapide au Japon s'est éloignée de la simple expansion pour se tourner vers la discipline en matière de capital et l'échelle opérationnelle. DoorDash a annoncé le 25 février 2026 qu'il mettrait fin aux opérations de Wolt au Japon et dans d'autres marchés, et Wolt a ensuite cessé ses activités au Japon en mars 2026. Cette sortie a laissé Uber Eats Japan et Demae-can dans une position plus forte dans la livraison de repas, mais elle n'a pas supprimé la pression dans l'épicerie et les produits de première nécessité, où les formats pilotés par les enseignes et les dark stores se font encore concurrence sur des économies différentes. Seven-Eleven Japan construit un modèle qui utilise l'infrastructure des magasins et le trafic des applications, tandis que d'autres opérateurs dépendent encore davantage de l'acquisition payante et de la densité de livraison pour protéger leurs marges. Il en résulte un marché du commerce rapide au Japon où l'échelle est utile, mais où le modèle économique sous-jacent compte désormais autant que la croissance des commandes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : l'épicerie ancre la fréquence tandis que l'électronique redéfinit la valeur du panier

L'épicerie et les produits de base représentaient 57,61 % du marché en 2025, ce qui a fait de cette catégorie le principal moteur de volume du marché du commerce rapide au Japon. Ce leadership découlait d'un comportement d'achat récurrent plutôt que d'une tarification premium, car les ménages utilisent la livraison rapide pour des missions de réapprovisionnement qui se produisent plusieurs fois par semaine. Les ménages d'une seule personne et les couples actifs s'appuient sur l'épicerie pour un réapprovisionnement urgent, et cette cadence régulière soutient la densité d'itinéraires nécessaire pour maintenir les coûts d'exécution sous contrôle. Les produits frais et les produits laitiers, les snacks et les boissons, ainsi que les produits ménagers et d'entretien constituent des extensions naturelles du panier qui rendent une commande axée sur l'épicerie plus viable pour les opérateurs.

L'électronique et les accessoires devraient croître à un CAGR de 7,96 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché du commerce rapide au Japon. Le METI a indiqué que les dépenses des ménages en appareils électroménagers, équipements audiovisuels et périphériques informatiques ont augmenté de 3,5 % d'une année sur l'autre en 2024 et se situaient 15,7 % au-dessus des niveaux de 2019. Ce schéma soutient la demande d'articles de remplacement tels que les câbles, les chargeurs et les petits accessoires, où la rapidité de livraison peut compter plus que le prix. Le METI a également montré une croissance des dépenses en cosmétiques et en produits pharmaceutiques, ce qui soutient une expansion adjacente vers les soins personnels et les produits sans ordonnance susceptibles d'augmenter la valeur des commandes sans s'éloigner de la mission quotidienne du secteur du commerce rapide au Japon.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par délai de livraison promis : la fenêtre de 11 à 30 minutes établit la norme de base

Le segment 11-30 minutes représentait 57,45 % de la taille du marché du commerce rapide au Japon en 2025, ce qui montre où se situe actuellement l'échelle commerciale. Cette fenêtre de livraison fonctionne parce qu'elle équilibre la précision de la préparation, la profondeur de l'assortiment et les attentes des clients dans les quartiers urbains denses. Seven-Eleven Japan a indiqué que son service 7NOW était disponible dans 70 % de ses plus de 20 000 magasins d'ici mars 2026, et le service vise une livraison en aussi peu que 20 minutes, ce qui soutient cette tranche intermédiaire à l'échelle nationale. En pratique, le marché du commerce rapide au Japon s'est stabilisé autour de cette tranche, car elle est suffisamment rapide pour paraître immédiate tout en permettant une exécution fiable sur des milliers de références.

Le segment moins de 10 minutes devrait se développer à un CAGR de 8,10 % jusqu'en 2031, ce qui en fait la promesse de délai à la croissance la plus rapide sur le marché du commerce rapide au Japon. Rakuten a étendu la livraison par robot à Tokyo en février 2025 avec des robots Avride et une zone d'exploitation plus large couvrant Harumi et les quartiers voisins, ce qui montre comment des zones de service denses peuvent réduire les délais d'exécution dans des quartiers sélectionnés. Rakuten a ensuite mis en avant un fort comportement de réachat dans son service de livraison sans pilote, ce qui suggère que des fenêtres de livraison très courtes peuvent créer une habitude lorsque le service est fiable. Les tranches de 31 à 60 minutes et plus restent importantes pour les paniers plus importants et les catégories réglementées, mais le service en moins de 10 minutes fixe le rythme pour la commodité premium sur le marché du commerce rapide au Japon.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Les métropoles de niveau I représentaient une part significative de la valeur en 2025, et cette concentration a rendu le marché du commerce rapide au Japon fortement centré sur le Grand Tokyo et d'autres corridors urbains denses. Le Grand Tokyo reste le principal terrain d'expérimentation, car il combine densité de population, forte pénétration des supérettes et une clientèle à l'aise avec les commandes via des applications. Rakuten a déclaré que son service de livraison sans pilote s'était considérablement développé dans le quartier Harumi de Tokyo fin 2025, ce qui montre comment certains quartiers peuvent soutenir une utilisation répétée de la livraison rapide à l'échelle du voisinage. Rakuten a également étendu ce réseau début 2025 avec des robots Avride et une couverture de service plus large à Harumi, Tsukishima et Kachidoki. Le rôle de Tokyo dans le marché du commerce rapide au Japon ne se limite donc pas à l'échelle, il s'agit également d'être la première zone où les opérateurs testent de nouveaux formats de livraison dans des conditions commerciales réelles.

La région du Kansai constitue la deuxième grande zone pour le marché du commerce rapide au Japon, car le mélange de quartiers résidentiels et commerciaux denses d'Osaka peut soutenir une économie de service similaire à celle de Tokyo dans certaines zones. Osaka bénéficie également du mouvement national plus large vers les paiements sans espèces, ce qui facilite le traitement rapide des commandes de vente au détail et de restauration via des applications. Nagoya est également devenue un lieu de test significatif. La préfecture d'Aichi a annoncé une démonstration de livraison autonome sur voie publique dans le quartier Sakae de Nagoya, qui s'est déroulée sur plusieurs jours de semaine de fin 2025 à début 2026, couvrant plusieurs itinéraires de livraison avec le robot ROBO-HI DeliRo. Ce type d'essai est important car le marché du commerce rapide au Japon a besoin de preuves que l'automatisation peut fonctionner dans des environnements urbains réels au-delà de la capitale.

La couverture en dehors des plus grandes zones métropolitaines suit une logique différente sur le marché du commerce rapide au Japon. La demande y est moins liée à la commodité urbaine instantanée et davantage au rétrécissement de l'accès au commerce local, aux populations vieillissantes et à la faiblesse des options d'achat physiques. Le mouvement de Seven and i Holdings pour amener 7NOW dans toutes les préfectures début 2025 a montré que la couverture basée sur des magasins partenaires peut atteindre beaucoup plus loin qu'un modèle uniquement basé sur des dark stores. Le Japan Times a également rendu compte du projet pilote de robot à Minami-Osawa à Hachioji, qui a mis en évidence comment la livraison autonome peut soutenir des communautés où la topographie et le vieillissement démographique rendent les achats physiques plus difficiles. Par conséquent, le marché du commerce rapide au Japon est géographiquement divisé entre l'économie des villes denses et une opportunité plus large axée sur l'accès, qui dépendra davantage de l'automatisation, des réseaux de magasins existants et de modèles de couverture à moindre coût.

Paysage concurrentiel

Le marché du commerce rapide au Japon s'est davantage concentré dans la livraison axée sur la restauration, mais il reste plus diversifié dans l'épicerie, les produits ménagers essentiels et les catégories spécialisées. La décision de DoorDash en février 2026 de mettre fin aux opérations de Wolt au Japon, suivie de la sortie de Wolt en mars, a montré à quel point le marché était devenu difficile pour les opérateurs sans échelle suffisante ou avantage structurel. Uber Eats Japan et Demae-can ont renforcé leur position dans la livraison de repas, mais ils ne sont pas le seul point de référence concurrentiel, car le marché du commerce rapide au Japon comprend également des réseaux pilotés par les enseignes et des modèles basés sur les dark stores. Ce mélange empêche le marché plus large d'être entièrement verrouillé dans une structure de plateforme unique.

Un mouvement stratégique important est venu de Seven-Eleven Japan, qui a achevé l'expansion de 7NOW dans les 47 préfectures d'ici février 2025, puis a lancé 7NOW Mobile Order à l'échelle nationale en avril 2026 pour la commande en magasin de produits fraîchement préparés. Cela a donné à Seven-Eleven une voie pilotée par les enseignes vers le marché du commerce rapide au Japon, qui repose sur l'infrastructure des magasins et l'utilisation récurrente des applications plutôt que sur les commissions pures de la place de marché. Rakuten a effectué un autre mouvement stratégique en mettant des robots Avride en service commercial à Tokyo en février 2025, après que la voie de sécurité sous-jacente avait été dégagée, renforçant sa position en matière d'automatisation dans les quartiers denses. Le développement continu d'AEON avec Ocado ajoute un troisième schéma, à savoir l'exécution d'épicerie à forte automatisation conçue pour approfondir la qualité du panier et l'efficacité opérationnelle. Ces mouvements montrent que la concurrence sur le marché du commerce rapide au Japon est désormais façonnée par la profondeur de l'infrastructure et la conception du modèle autant que par la notoriété de la marque.

Le marché laisse encore de la place aux acteurs plus petits et de niche, mais cet espace se rétrécit. Les opérateurs qui manquent de densité logistique, de soutien d'actifs de vente au détail ou de trafic d'écosystème font face à une pression accrue alors que les coûts salariaux et les coûts d'exécution restent élevés. Le marché du commerce rapide au Japon développe également un seuil réglementaire autour de l'automatisation, car les entreprises qui souhaitent déployer des robots sur trottoir à grande échelle ont besoin d'une conformité crédible en matière de sécurité et d'une expérience opérationnelle locale. Cela favorise les entreprises établies disposant de capital, d'une expertise en ingénierie et de réseaux commerciaux existants. Dans ce contexte, les gagnants probables sur le marché du commerce rapide au Japon sont ceux qui peuvent combiner densité des commandes, exécution de confiance et un modèle qui ne repose pas uniquement sur l'acquisition de clients par les remises.

Leaders du secteur du commerce rapide au Japon

Rakuten Group, Inc.

Uber Eats Japan, Inc.

Kuroneko Yamato Logistics Co., Ltd.

Demae-can Co., Ltd.

7-Eleven Japan Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Seven-Eleven Japan a lancé 7NOW Mobile Order à l'échelle nationale le 1er avril 2026, permettant aux clients de commander des articles fraîchement préparés, notamment des aliments frits et des produits de la boulangerie Seven Cafe, via l'application 7NOW pour un retrait en magasin en aussi peu que 20 minutes. L'entreprise vise une expansion à environ 18 000 magasins avec cette fonctionnalité d'ici la fin de l'exercice 2026 et ambitionne d'atteindre 120 milliards JPY (0,77 milliard USD) de ventes annuelles 7NOW d'ici février 2031.

- Avril 2026 : Le supermarché en ligne Green Beans d'AEON NEXT a ouvert le laboratoire d'expérience de marque et point de retrait « Green Beans Park » le 6 avril 2026, en conjonction avec l'inauguration du magasin AEON Hachioji Takiyama, en pilotant un modèle hybride physique-numérique pour intégrer les commandes d'épicerie en ligne avec l'engagement des consommateurs en magasin.

- Mars 2026 : Wolt a cessé ses activités au Japon les 4 et 5 mars 2026, à la suite de l'annonce de DoorDash le 25 février 2026 de mettre fin aux opérations de Wolt et Deliveroo sur quatre marchés, dont le Japon, le Qatar, Singapour et l'Ouzbékistan. Cette sortie a consolidé environ 90 % du segment de la livraison de repas au Japon entre Uber Eats Japan et Demae-can, Rocket Now de Coupang et menu de KDDI devant absorber les parts de marché résiduelles.

- Novembre 2025 : Rakuten Livraison sans pilote a célébré son premier anniversaire dans le quartier Harumi de Tokyo, ayant fait passer le nombre de magasins participants de 3 à 23, la gamme de produits à plus de 8 000 articles, les ménages desservis d'environ 14 000 à plus de 34 000, et les points de livraison de 62 à 188, avec des commandes mensuelles plus que doublées et des taux de réachat dépassant 50 % en novembre 2025.

Périmètre du rapport sur le marché du commerce rapide au Japon

Le marché du commerce rapide au Japon représente un segment en expansion rapide au sein du secteur de la vente au détail et du commerce électronique du pays. Il se caractérise par la fourniture de services de livraison ultra-rapide de biens de consommation, généralement dans un délai de 30 minutes à quelques heures. Ce marché s'appuie sur des plateformes technologiques avancées, des entrepôts positionnés de manière stratégique et des réseaux logistiques hautement efficaces pour répondre à la demande des consommateurs.

Le rapport sur le marché du commerce rapide au Japon est segmenté par catégorie de produits (épicerie et produits de base, produits frais et produits laitiers, snacks et boissons, soins personnels et médicaments sans ordonnance, produits ménagers et d'entretien, soins pour animaux de compagnie, et fleurs et cadeaux), par délai de livraison promis (moins de 10 minutes, 11 à 30 minutes, et 31 à 60 minutes). Les prévisions du marché sont fournies en termes de valeur (USD).

| Épicerie et produits de base |

| Produits frais et produits laitiers |

| Snacks et boissons |

| Soins personnels et médicaments sans ordonnance |

| Produits ménagers et d'entretien |

| Électronique et accessoires |

| Soins pour animaux de compagnie |

| Fleurs et cadeaux |

| Autres catégories de produits |

| Moins de 10 minutes |

| 11 à 30 minutes |

| 31 à 60 minutes et plus |

| Par catégorie de produits | Épicerie et produits de base |

| Produits frais et produits laitiers | |

| Snacks et boissons | |

| Soins personnels et médicaments sans ordonnance | |

| Produits ménagers et d'entretien | |

| Électronique et accessoires | |

| Soins pour animaux de compagnie | |

| Fleurs et cadeaux | |

| Autres catégories de produits | |

| Par délai de livraison promis | Moins de 10 minutes |

| 11 à 30 minutes | |

| 31 à 60 minutes et plus |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du commerce rapide au Japon ?

Le marché du commerce rapide au Japon était évalué à 4,27 milliards USD en 2025 et devrait atteindre 7,04 milliards USD d'ici 2031, avec une croissance à un CAGR de 8,70 % sur la période 2026-2031.

Quelle catégorie de produits domine la demande dans le commerce rapide au Japon ?

L'épicerie et les produits de base ont dominé le marché avec une part de 57,61 % en 2025, car les achats récurrents de réapprovisionnement génèrent toujours la fréquence de commande la plus élevée.

Quelle tranche de délai de livraison est la plus importante au Japon ?

La fenêtre de 11 à 30 minutes représentait 57,45 % de la valeur en 2025, car elle équilibre la rapidité, la précision de la préparation et la disponibilité d'un large assortiment.

Quel niveau de ville connaît la croissance la plus rapide pour les services de livraison rapide au Japon ?

Les villes de niveau II devraient connaître la croissance la plus rapide à un CAGR de 8,05 % jusqu'en 2031, à mesure que les opérateurs étendent leur couverture au-delà des métropoles de niveau I saturées.

Pourquoi les chaînes de supérettes sont-elles importantes dans ce domaine ?

Les chaînes de supérettes sont importantes car elles disposent déjà d'une densité de magasins, d'un inventaire local et d'un trafic de clientèle. Cela leur permet de développer la livraison et le retrait en magasin avec des dépenses d'infrastructure moindres.

Quels sont les principaux défis pour les opérateurs au Japon ?

Les principaux défis sont les coûts élevés du dernier kilomètre, la pression sur les marges due à la concurrence, les contraintes de main-d'œuvre et la nécessité de construire une densité d'exécution efficace dans les zones urbaines.

Dernière mise à jour de la page le: