Taille et part de marché du e commerce en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

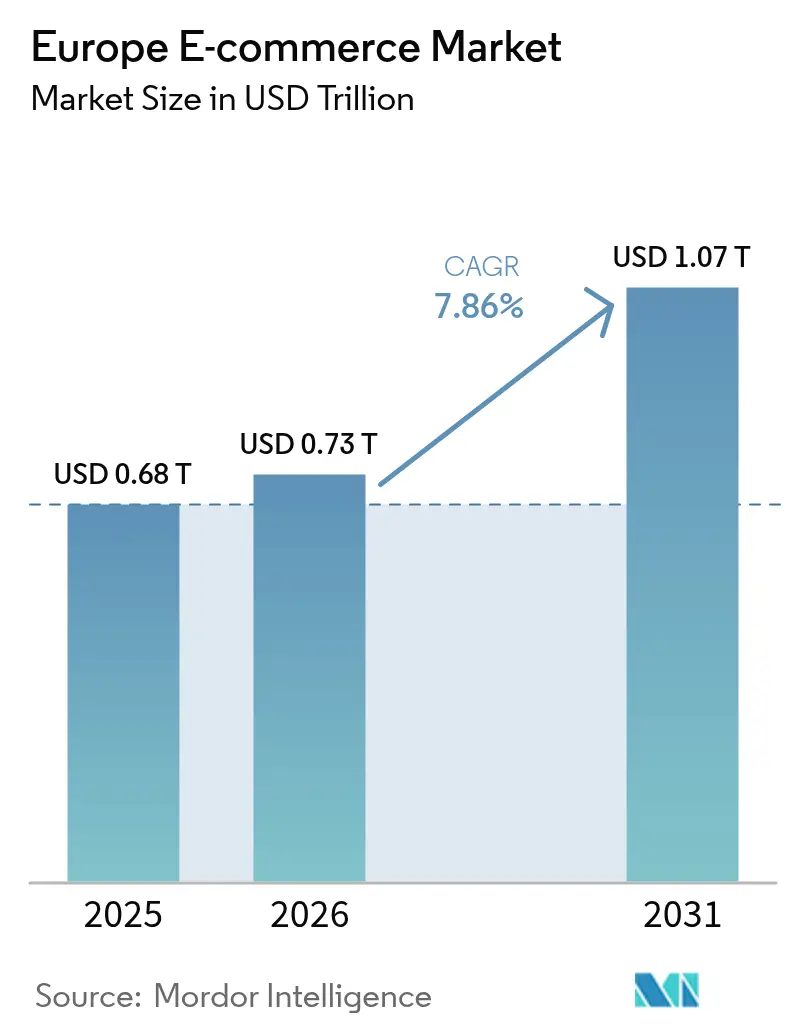

| Taille du marché de l'année de base (2025) | 0.68 Trillions de dollars américains |

| Taille du Marché (2026) | 0.73 Trillions de dollars américains |

| Taille du Marché (2031) | 1.07 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

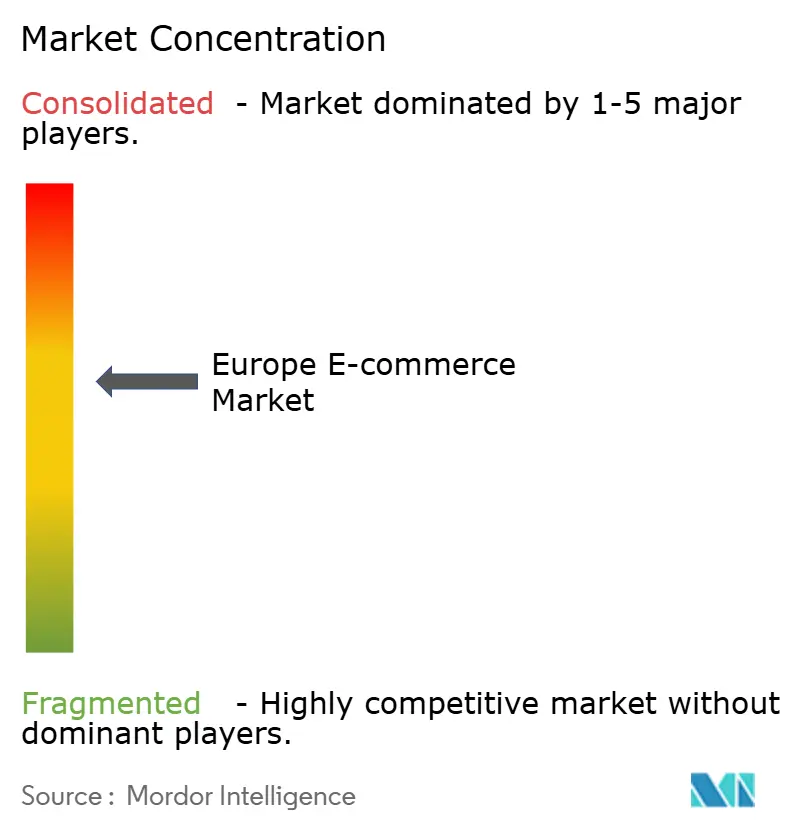

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e commerce en Europe par Mordor Intelligence

La taille du marché du e commerce en Europe en 2026 est estimée à 0,73 billion USD, en croissance par rapport à la valeur de 2025 de 0,68 billion USD, avec des projections pour 2031 indiquant 1,07 billion USD, progressant à un TCAC de 7,86 % sur la période 2026-2031. Cette expansion reflète la numérisation rapide de la région et l'essor des modèles omnicanaux qui combinent l'engagement en magasin avec la livraison en ligne. La pénétration des smartphones sous-tend 55 % des achats numériques, mais la croissance la plus rapide provient désormais des appareils connectés tels que les téléviseurs intelligents et les assistants vocaux à un TCAC de 12,8 %, signalant une évolution plus large vers les achats multi-écrans. Le B2C représente actuellement 80 % des revenus, mais les transactions B2B, encouragées par la modernisation des achats et les places de marché verticales, enregistrent un TCAC plus rapide de 10,1 %. Les habitudes de paiement évoluent également : les cartes détiennent encore 34 % de part de marché, mais les solutions Achetez Maintenant Payez Plus Tard (BNPL) se développent fortement et, conjointement avec les API bancaires ouvertes, fluidifient le processus de paiement dans les catégories à prix élevé. Enfin, les initiatives de la Commission européenne dans le cadre du programme Marché Unique Numérique continuent de supprimer les obstacles transfrontaliers, réduisant d'environ 400 millions EUR (454 millions USD) les coûts administratifs annuels et créant une arène plus intégrée pour les marchands de toutes tailles.[1]Commission européenne, "Lever les obstacles au Marché Unique pour créer des opportunités pour tous," commission.europa.eu

Principaux enseignements du rapport

- Par modèle commercial, le segment B2C détenait 79,35 % de la part de marché du e commerce en Europe en 2025, tandis que le B2B devrait se développer à un TCAC de 9,7 % jusqu'en 2031.

- Par type d'appareil, les smartphones représentaient 54,20 % des transactions en 2025 ; les autres appareils connectés devraient croître à un TCAC de 12,16 % jusqu'en 2031.

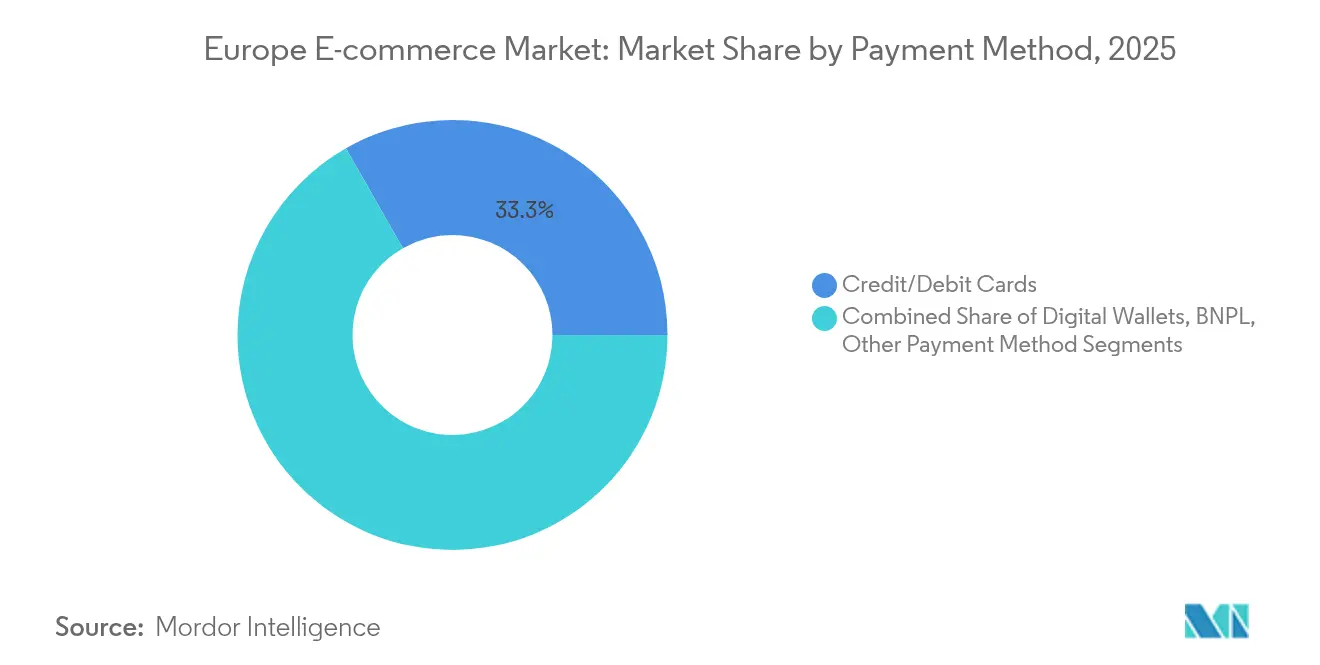

- Par méthode de paiement, les cartes de crédit et de débit étaient en tête avec 33,25 % de part de revenus en 2025 ; le BNPL progresse à un TCAC de 14,98 % jusqu'en 2031.

- Par catégorie de produits B2C, la mode et l'habillement représentaient 25,40 % de la taille du marché du e commerce en Europe en 2025, tandis que l'alimentation et les boissons progressent à un TCAC de 16,6 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni était en tête avec une part de marché de 24,60 % en 2025 ; les Pays-Bas affichent la trajectoire la plus rapide à un TCAC de 10,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du e commerce en Europe

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des places de marché tierces en Europe occidentale | +1.5% | Europe occidentale, avec répercussions sur l'Europe centrale | Moyen terme (2-4 ans) |

| La livraison ultra-rapide d'épicerie stimule les ventes alimentaires en ligne en milieu urbain | +1.2% | Centres urbains au Royaume-Uni, en Allemagne, en France, aux Pays-Bas | Court terme (≤ 2 ans) |

| Le Marché Unique Numérique de l'UE facilite le commerce transfrontalier des PME | +0.9% | États membres de l'UE, avec l'impact le plus fort en Europe de l'Est | Long terme (≥ 4 ans) |

| Le BNPL et les API bancaires ouvertes augmentent la conversion dans la mode et l'électronique | +0.7% | Royaume-Uni, pays nordiques, Allemagne, France | Moyen terme (2-4 ans) |

| La localisation pilotée par l'IA développe les marchés en langues non natives | +0.6% | Europe du Sud et Europe de l'Est | Moyen terme (2-4 ans) |

| Les plateformes de recommerce raccourcissent les cycles de renouvellement de l'électronique | +0.4% | Europe occidentale, pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des places de marché tierces en Europe occidentale

Les places de marché tierces remodèlent le marché du e commerce en Europe en augmentant la portée des marques et en abaissant les barrières à l'entrée. Elles devraient capter 50 % des ventes en ligne d'électronique grand public d'ici 2025, contre 40 % en 2024. Près de 79 % des marques européennes poursuivent désormais des stratégies multi-places de marché pour réduire leur dépendance à Amazon, les spécialistes verticaux tels que la plateforme de mode Zalando détenant 9,8 % de part contre 8,3 % pour Amazon dans l'habillement transfrontalier.[2]FashionUnited, "Zalando est en tête du commerce transfrontalier," fashionunited.com L'adoption des places de marché bénéficie particulièrement aux PME qui ne disposent pas de budgets marketing importants, mais accroît le besoin d'un positionnement de marque solide et d'outils de gestion de la relation client. Le glissement qui en résulte vers des plateformes de niche diversifie le choix des consommateurs et intensifie la transparence des prix.

La livraison ultra-rapide d'épicerie stimule les ventes alimentaires en ligne en milieu urbain

Dans les zones métropolitaines denses, les commandes d'épicerie exécutées en 15 à 30 minutes ont propulsé le segment de l'alimentation et des boissons au rang de vertical à la croissance la plus rapide avec un TCAC de 17,3 %. Les centres de traitement des commandes urbains dédiés réduisent la distance de livraison, et 21 % des internautes de l'UE ont commandé des repas au restaurant en ligne en 2024, mêlant habitudes d'épicerie et de restauration.[3]Banque centrale européenne, "Étude sur les attitudes des consommateurs de la zone euro en matière de paiement 2024," ecb.europa.eu La concurrence oppose désormais les épiciers traditionnels aux spécialistes de la livraison pure, ce qui favorise la consolidation tout en ouvrant des niches premium pour les produits biologiques ou locaux à marges plus élevées. Bien que les coûts d'exécution restent élevés, la rapidité crée une fidélité client qui compense partiellement les frais de livraison.

Le Marché Unique Numérique de l'UE facilite le commerce transfrontalier des PME

L'harmonisation réglementaire dans le cadre du Marché Unique Numérique réduit directement les dépenses de conformité et favorise un environnement de paiement, de logistique et de fiscalité homogène entre les États membres. La stratégie de simplification la plus récente devrait permettre d'économiser 400 millions EUR (454 millions USD) en coûts administratifs annuels, visant une réduction globale de 25 % d'ici 2029. Le e commerce transfrontalier a déjà atteint 326 milliards EUR en 2024, une hausse de 39 %, alors que l'assouplissement des règles douanières et de TVA réduit les frictions. Les PME d'Europe de l'Est en bénéficient le plus, obtenant un accès direct aux marchés occidentaux à plus haute valeur ajoutée.

Le BNPL et les API bancaires ouvertes augmentent la conversion dans la mode et l'électronique

Le BNPL représente 9 % des transactions de e commerce européen avec une croissance prévisionnelle à un TCAC de 15,6 % jusqu'en 2030. Les API bancaires ouvertes réduisent davantage le temps de paiement en permettant des virements de compte à compte qui contournent les cartes, stimulant la conversion dans les paniers à haute valeur tels que la mode et l'électronique. Le volume du BNPL français seul est projeté à atteindre 18,61 milliards USD d'ici 2030. Les prochaines règles de la Directive sur le crédit aux consommateurs 2 resserrent les critères de prêt, ce qui pourrait modérer l'expansion du BNPL tout en ajoutant une durabilité à long terme et la confiance des consommateurs.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| L'inflation des coûts du dernier kilomètre dans les villes du sud de l'UE freine le marché | -0.8% | Europe du Sud, notamment l'Espagne et l'Italie | Moyen terme (2-4 ans) |

| Les coûts de conformité au RGPD et à la DSA pour les PME freinent le marché | -0.6% | À l'échelle de l'UE, avec un impact disproportionné sur l'Europe de l'Est | Court terme (≤ 2 ans) |

| Fraude aux retours d'habillement et charge de logistique inverse élevées | -0.5% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Les régimes de TVA et d'éco-taxes fragmentés pénalisent la mise à l'échelle transfrontalière | -0.4% | À l'échelle de l'UE, avec un impact particulier sur les vendeurs transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts du dernier kilomètre dans les villes du sud de l'UE freine le marché

Les coûts logistiques représentent désormais 40 à 50 % des dépenses de livraison dans les villes méditerranéennes, érodant les marges des détaillants et remettant en question les offres de livraison gratuite. La densité des réseaux routiers et la congestion augmentent les émissions de CO₂, estimées à 3 millions de tonnes pour les flottes de coursiers, incitant à des plafonnements réglementaires sur le trafic urbain. Les réponses comprennent des centres de consolidation, la livraison entre particuliers et les consignes à colis, mais les coûts en capital découragent les petites entreprises et pourraient accélérer la concentration du marché autour des spécialistes disposant d'un avantage d'échelle.

Les coûts de conformité au RGPD et à la DSA pour les PME freinent le marché

Depuis février 2024, la Loi sur les services numériques (DSA) ajoute plus de 30 obligations allant de la modération du contenu à la transparence publicitaire. Les marchands polonais seuls signalent des dépenses de conformité de l'ordre du milliard d'euros. Combinées aux normes de traitement des données du RGPD, cette charge absorbe des ressources autrement destinées à l'acquisition de clients, ralentissant l'expansion des PME, notamment sur les marchés où les marges opérationnelles sont plus étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : le B2B bouleverse les dynamiques traditionnelles

Le segment B2C a conservé 79,35 % des revenus en 2025, soulignant sa domination historique sur le marché du e commerce en Europe. Pourtant, les transactions B2B devraient dépasser 1,93 billion USD d'ici 2026, progressant à un TCAC de 9,7 %. Cette trajectoire signifie que la taille du marché du e commerce en Europe pour les canaux d'achat d'entreprise se développera à plus du double du rythme global jusqu'en 2031. La transformation est portée par des équipes achats exigeant des interfaces de qualité grand public, incitant 65 % des vendeurs B2B à activer la commande en ligne.

Au-delà des simples catalogues, les plateformes B2B intègrent désormais la mise en correspondance de produits pilotée par l'IA, l'automatisation des paiements à terme net et les accès basés sur les rôles qui reflètent les hiérarchies organisationnelles complexes. Le marché du e commerce en Europe bénéficie des places de marché verticales dans les fournitures industrielles et la santé qui rationalisent les chaînes d'approvisionnement fragmentées. En conséquence, les prestataires logistiques construisent des réseaux de traitement spécialisés adaptés aux commandes de taille palette et à l'étiquetage de conformité, tandis que les éditeurs de logiciels en tant que service (SaaS) déploient des modules d'achat à paiement qui accélèrent le rapprochement des factures.

Par type d'appareil : la domination mobile redéfinit l'expérience utilisateur

Les smartphones ont traité 54,20 % des transactions en 2025 sur le marché du e commerce en Europe, reflétant une pénétration régionale des appareils mobiles de 87 %. Malgré cette suprématie, la part de marché du e commerce en Europe pour les autres appareils connectés est en hausse, les téléviseurs intelligents et les assistants vocaux générant des ventes à un TCAC de 12,16 %, indiquant que les acheteurs apprécient la navigation sur grand écran à domicile. La taille du marché du e commerce en Europe associée à ces appareils émergents devrait doubler d'ici 2031.

Les détaillants adoptent donc des architectures réactives et des formats d'application web progressive qui s'adaptent à plusieurs types d'écrans tout en sécurisant la connexion via l'authentification biométrique. La diversification des appareils affecte également les paiements : les portefeuilles numériques dominent sur mobile grâce à la reconnaissance par empreinte digitale ou faciale, tandis que les virements de compte à compte gagnent en dynamisme lors des sessions sur ordinateur de bureau. La diversité matérielle oblige les marchands à optimiser pour iOS, Android et les systèmes propriétaires de téléviseurs intelligents, augmentant les charges de travail d'assurance qualité mais élargissant la portée vers de nouveaux moments de consommation tels que la récommande par invite vocale.

Par méthode de paiement : le BNPL bouleverse la domination traditionnelle

Les cartes de crédit et de débit ont conservé 33,25 % de part de marché en 2025, mais leur part s'érode progressivement à mesure que l'adoption du BNPL croît à un TCAC de 14,98 %. Avec environ 90 milliards EUR de volume BNPL en 2024, la taille du marché du e commerce en Europe attachée aux schemes de paiement échelonné augmentera fortement, notamment dans la mode et l'électronique où les prix moyens des articles sont plus élevés.

Les portefeuilles numériques, soutenus par la communication en champ proche et les identifiants tokenisés, devraient croître de plus de 9 % par an jusqu'en 2028. Simultanément, les virements bancaires ouverts conformes aux normes PSD2 offrent aux marchands des frais d'interchange plus bas et un règlement instantané, améliorant les flux de trésorerie. La réglementation reste dynamique : les projets PSD3 prévus pour 2027 favorisent la transparence des prix et les garanties pour les consommateurs, créant à la fois des opportunités pour les nouveaux entrants dans la fintech et des défis d'intégration pour les processeurs traditionnels.

Par catégorie de produits B2C : la révolution alimentaire défie la domination de la mode

La mode et l'habillement détenaient 25,40 % de part en 2025, mais l'alimentation et les boissons mènent désormais la croissance avec un TCAC de 16,6 % jusqu'en 2031, une évolution amplifiée par l'accoutumance induite par la pandémie aux courses en ligne. Par conséquent, les centres de micro-traitement se multiplient, et la taille du marché du e commerce en Europe pour l'épicerie en ligne est susceptible de combler l'écart avec la mode au milieu de la décennie.

L'électronique grand public reste significative, passant de 90 milliards EUR en 2023 à un montant attendu de 107 milliards EUR en 2025. Les plateformes de recommerce accélèrent les ventes de produits remis à neuf et encouragent les habitudes de consommation circulaire. Les produits de beauté s'appuient sur le réapprovisionnement par abonnement, tandis que les marchands de mobilier adoptent la réalité augmentée pour atténuer l'incertitude liée aux dimensions. La trajectoire de chaque segment souligne la diversité des cadres de merchandising, de logistique et de gestion des retours nécessaires pour maintenir un avantage concurrentiel.

Analyse géographique

Le Royaume-Uni a dominé le marché du e commerce en Europe avec 24,60 % en 2025, soutenu par une pénétration des achats en ligne de 97,25 % et une contribution du e commerce équivalant à 9,3 % du PIB national. Les consommateurs locaux comparent fréquemment les articles en magasin aux prix en ligne, obligeant les détaillants à aligner leurs assortiments et leur cadence promotionnelle sur tous les canaux. La conception axée sur le mobile est essentielle, car les transactions sur appareils mobiles surpassent largement les achats sur tablette, et les options de livraison le jour même sont devenues une attente de base dans les grandes villes.

Les Pays-Bas enregistrent la croissance la plus forte, projetée à un TCAC de 10,7 % jusqu'en 2031, portée par une participation aux achats numériques de 92 % et un réseau logistique où PostNL gère 60 % des flux de colis. Les acheteurs néerlandais ont dépensé 17,5 milliards EUR (18,9 milliards USD) au cours du seul premier semestre 2024, et 55 % ont passé au moins une commande transfrontalière, les plateformes chinoises captant 28 % de ce volume. La domination des virements de compte à compte iDEAL illustre comment les normes de paiement locales influencent l'optimisation de la conversion.

L'Allemagne, la France, l'Espagne et l'Italie constituent le niveau suivant. Le canal en ligne allemand représente 17 % du commerce de détail, et les consommateurs font preuve d'une faible tolérance pour les livraisons retardées ou les processus de retour complexes. La France a dépassé 175 milliards EUR (188 milliards USD) de revenus en ligne au cours de 2024, propulsée par les produits de luxe qui élèvent la valeur moyenne des paniers. L'Europe du Sud s'accélère à partir de bases plus modestes : l'Espagne stimule la numérisation via des subventions nationales, et l'Italie connaît une adoption rapide du mobile qui dépasse le bureau. Les marchés nordiques restent matures avec le Danemark à 89 % et la Norvège à 91 % de participation des acheteurs, orientée vers des marchandises durables et produites localement.

Paysage concurrentiel

La concurrence dans le e commerce européen mêle des places de marché à dominance horizontale et des spécialistes verticaux fragmentés. Amazon conserve le leadership dans les marchandises générales, mais 79 % des marques diversifient leur présence au-delà de la plateforme en 2025 pour protéger leurs marges. Ce pivot ouvre des opportunités pour les leaders spécialisés par catégorie : Zalando détient 9,8 % de part de marché dans la mode transfrontalière contre 8,3 % pour Amazon. Dans l'amélioration de l'habitat, ManoMano s'étend au-delà de la France, tandis que Vinted domine le recommerce de la mode en Europe centrale et orientale.

Les modèles d'économie circulaire se développent de façon notable : les appareils électroniques reconditionnés devraient atteindre 11 % du chiffre d'affaires en ligne de l'électronique grand public d'ici 2025, des acteurs comme Swappie s'appuyant sur le reconditionnement certifié et les propositions de garantie prolongée pour construire leur crédibilité. Les entreprises de commerce rapide telles que Flink s'étendent dans les centres urbains, visant à capter les missions d'épicerie orientées vers la commodité. Les tactiques concurrentielles se tournent de plus en plus vers la personnalisation pilotée par l'IA, la localisation granulaire et les services de traitement en marque blanche qui aident les marchands à se différencier en dehors des portails dominants. Les partenariats stratégiques entre détaillants et spécialistes de la logistique s'intensifient, permettant aux marques plus petites d'accéder aux réseaux de livraison le lendemain ou même le jour même sans posséder d'infrastructure.

Leaders du secteur du e commerce en Europe

Amazon.com, Inc.

eBay Inc.

Zalando SE

Allegro.eu SA

Alibaba Group Holding Ltd. (AliExpress)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Commission européenne a dévoilé une Stratégie de simplification du Marché Unique devant permettre de réduire de 400 millions EUR (454 millions USD) les coûts administratifs annuels, soutenant directement la mise à l'échelle transfrontalière des PME.

- Mai 2025 : Les résultats du premier trimestre d'Amazon ont mis en évidence la domination dans le segment de la beauté, avec 42 % des acheteurs italiens de beauté en ligne achetant exclusivement sur Amazon ; l'entreprise signale des investissements continus dans les catégories à marges élevées pour compenser les coûts logistiques.

- Avril 2025 : La Commission a publié une boîte à outils traitant des problèmes de sécurité liés aux importations de faible valeur, proposant la suppression des exemptions de droits de douane pour protéger les vendeurs de l'UE contre la sous-enchère tarifaire.

- Mars 2025 : Allegro a déclaré près de 3 milliards EUR (3,25 milliards USD) de chiffre d'affaires, démontrant la capacité des plateformes régionales à défier les géants mondiaux en ciblant les préférences linguistiques et de paiement locales.

Périmètre du rapport sur le marché du e commerce en Europe

Le e commerce désigne l'achat et la vente de produits et de services via Internet. Il s'effectue sur des ordinateurs, des mobiles, des tablettes et d'autres appareils intelligents. Il existe principalement deux types de e commerce : le commerce interentreprises et grand public (B2C) et le commerce interentreprises (B2B).

Le marché européen du e commerce est segmenté par e commerce B2C (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison), e commerce B2B, et pays (Royaume-Uni, Allemagne, France, Espagne, Italie, pays nordiques, reste de l'Europe [Europe de l'Est, Benelux]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| B2C |

| B2B |

| Smartphone / mobile |

| Ordinateur de bureau et portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autre méthode de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Pays nordiques |

| Reste de l'Europe |

| Par modèle commercial | B2C |

| B2B | |

| Par type d'appareil | Smartphone / mobile |

| Ordinateur de bureau et portable | |

| Autres types d'appareils | |

| Par méthode de paiement | Cartes de crédit / débit |

| Portefeuilles numériques | |

| BNPL | |

| Autre méthode de paiement | |

| Par catégorie de produits B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Mobilier et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du e commerce en Europe ?

Le marché s'établit à 0,73 billion USD en 2026.

À quelle vitesse le marché du e commerce en Europe devrait-il croître ?

Les prévisions indiquent un TCAC de 7,86 %, portant les revenus à 1,07 billion USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement en ligne ?

L'alimentation et les boissons mènent avec un TCAC de 16,6 % jusqu'en 2031, soutenu par la livraison ultra-rapide d'épicerie.

Pourquoi les marques diversifient-elles leur présence au-delà d'Amazon en Europe ?

Environ 79 % des marques recherchent une exposition multi-places de marché pour protéger leurs marges et maintenir des relations directes avec leurs clients.

Comment le BNPL influence-t-il les ventes en ligne européennes ?

Le BNPL couvre déjà 9 % des transactions et croît à un TCAC de 14,98 %, stimulant particulièrement la conversion dans la mode et l'électronique.

Quel pays affiche la plus forte croissance du e commerce en Europe ?

Les Pays-Bas affichent la trajectoire la plus rapide à un TCAC de 10,7 %, portés par une grande efficacité logistique et l'adoption des paiements numériques.

Dernière mise à jour de la page le: