Taille et Part du Marché des Pompes à Chaleur en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

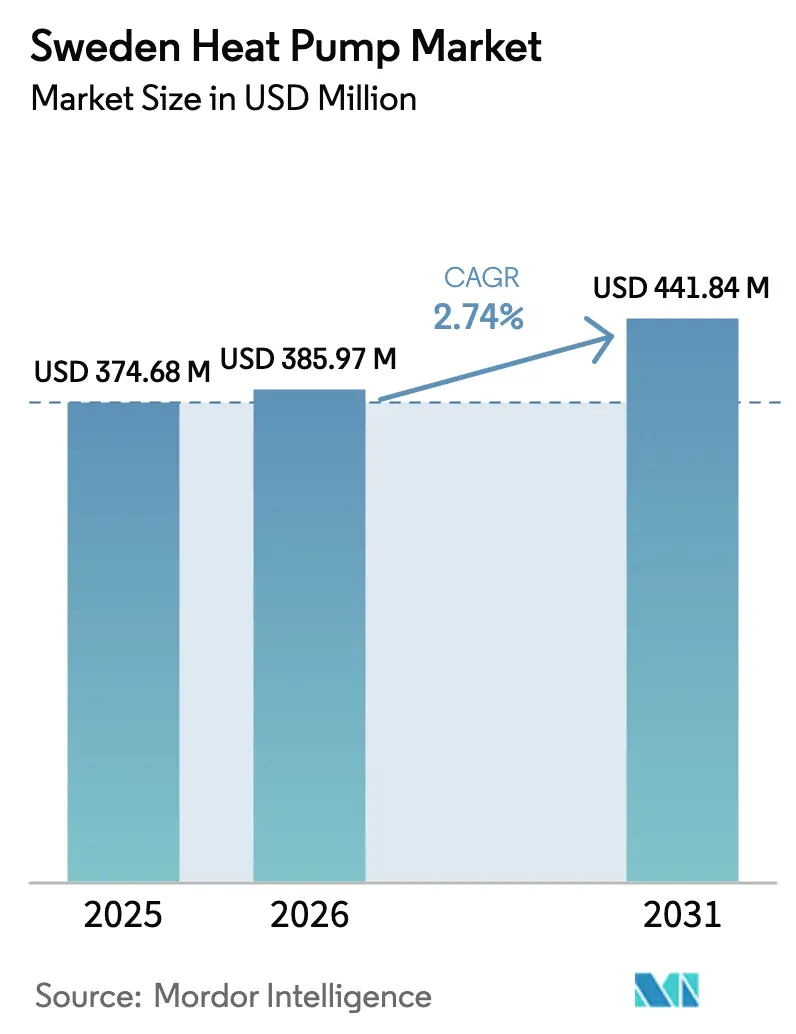

| Taille du marché de l'année de base (2025) | 374.68 Millions de dollars américains |

| Taille du Marché (2026) | 385.97 Millions de dollars américains |

| Taille du Marché (2031) | 441.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Suède par Mordor Intelligence

La taille du marché des pompes à chaleur en Suède était évaluée à 374,68 millions USD en 2025 et devrait croître de 385,97 millions USD en 2026 pour atteindre 441,84 millions USD d'ici 2031, à un TCAC de 2,74 % durant la période de prévision (2026-2031). Une impulsion politique en faveur de l'électrification, la taxe carbone la plus élevée au monde et une base installée mature d'environ 2,4 millions d'unités soutiennent la dynamique de la demande. Les volumes à court terme s'assouplissent avec l'expiration du crédit d'impôt ROT temporaire de 50 % à la fin de 2025, mais des facteurs structurels tels que le Règlement européen sur les gaz fluorés, les subventions à la décarbonation industrielle et l'élargissement des écarts de prix entre l'électricité et les combustibles fossiles soutiennent la croissance à moyen terme. Les goulets d'étranglement du réseau électrique dans les zones méridionales SE3 et SE4, conjugués à une pénurie de 5 000 à 10 000 installateurs certifiés, créent des frictions qui orientent certains projets vers des systèmes hybrides plutôt que vers une électrification pure. Les fabricants accélèrent l'adoption du propane, et les leaders nationaux NIBE et CTC défendent leurs parts de marché tandis que les marques mondiales s'appuient sur des acquisitions de réseaux de services pour pénétrer les segments commerciaux. Dans toutes les catégories de clients, les commandes numériques et les capacités de réponse à la demande deviennent des fonctionnalités indispensables à mesure que les tarifs d'effet arrivent en 2027.

Principaux Enseignements du Rapport

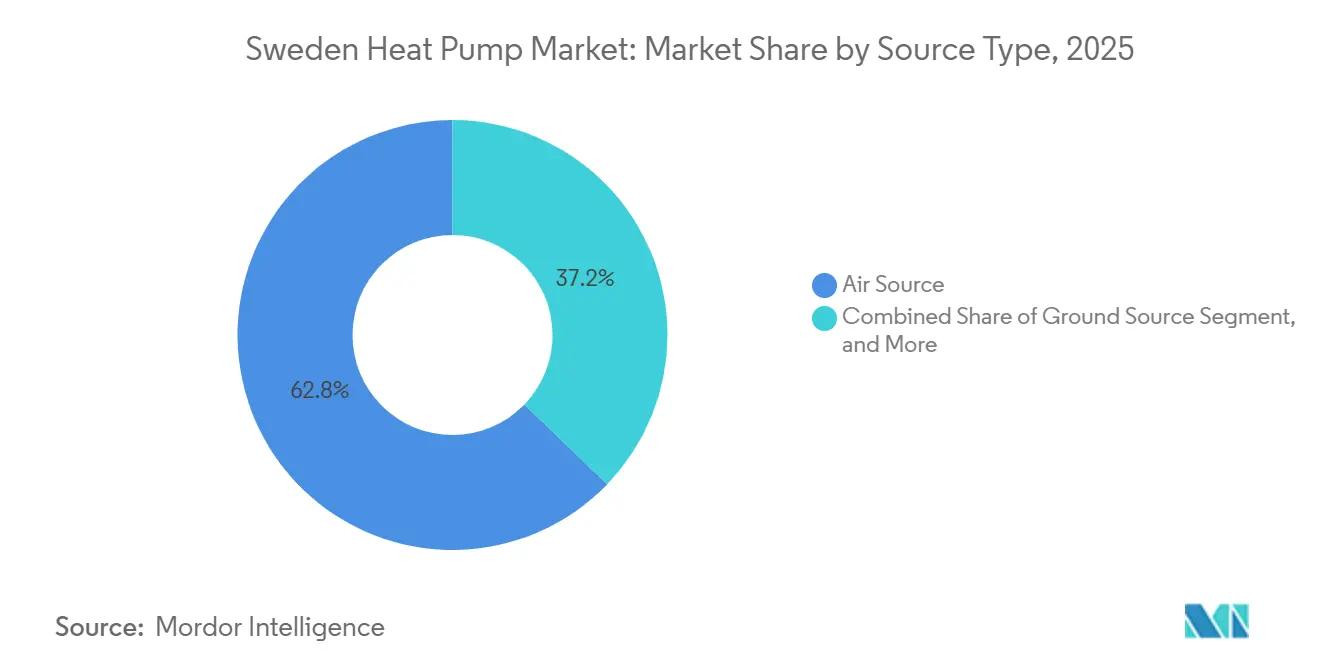

- Par type de source, les systèmes à source d'air ont capté 62,78 % de la part du marché des pompes à chaleur en Suède en 2025, tandis que les configurations hybrides devraient se développer à un TCAC de 3,61 % jusqu'en 2031.

- Par technologie, la technologie air-eau détenait 54,48 % de la taille du marché des pompes à chaleur en Suède en 2025, et les solutions sol-eau représentent la technologie à la croissance la plus rapide avec un TCAC de 3,02 % jusqu'en 2031.

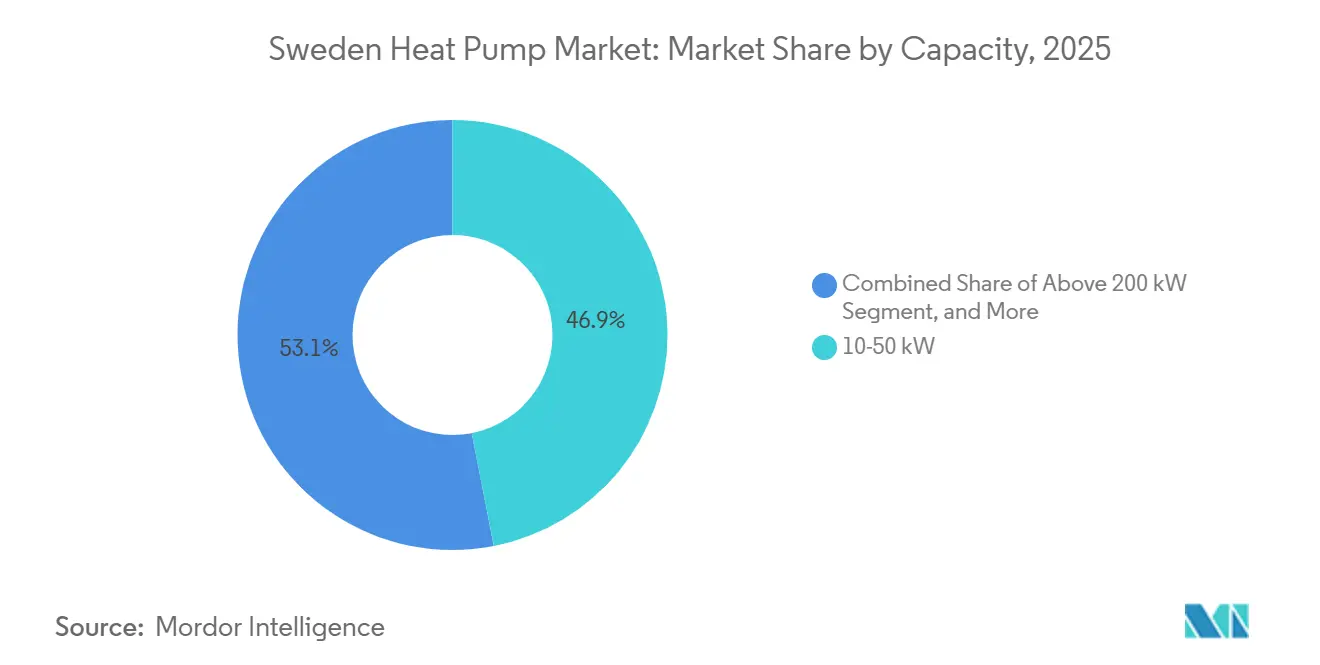

- Par capacité, la tranche de capacité 10-50 kW représentait 46,93 % de la demande en 2025 ; les systèmes de plus de 200 kW progressent à un TCAC de 2,92 % jusqu'en 2031.

- Par application, le chauffage des locaux était en tête avec une part de 66,52 % de la taille du marché des pompes à chaleur en Suède en 2025, tandis que le chauffage industriel et de process devrait afficher le TCAC le plus élevé de 4,86 % jusqu'en 2031.

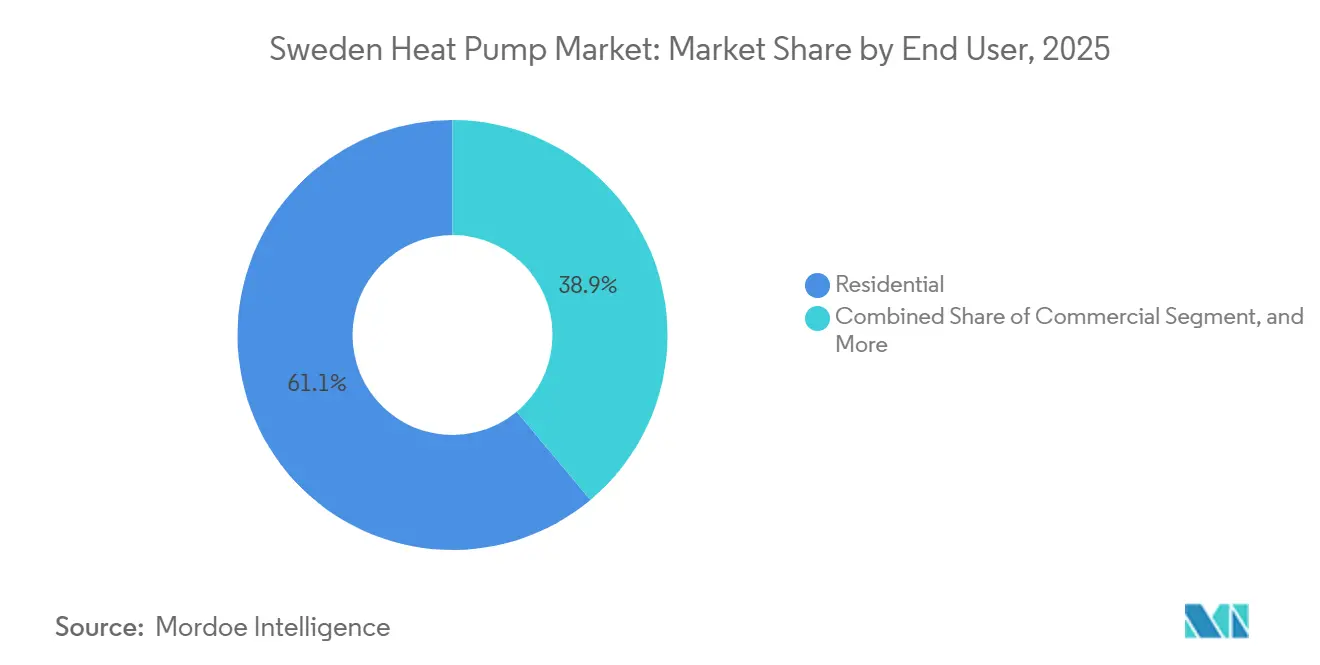

- Par utilisateur final, les utilisateurs résidentiels représentaient 61,09 % de la demande en 2025, mais le segment des utilisateurs finaux industriels devrait connaître la croissance la plus rapide avec un TCAC de 2,98 % jusqu'en 2031.

- Par installation, les nouvelles installations ont contribué à 59,21 % des ventes en 2025, tandis que l'activité de rénovation devrait se développer à un TCAC de 2,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Suède

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Robustesse des Subventions Gouvernementales et du Dispositif de Crédit d'Impôt ROT | +0.9% | National, adoption plus élevée en SE3 et SE4 | Court terme (≤ 2 ans) |

| Escalade de la Taxe Carbone et Pression de la Phase IV du SEQE de l'UE | +0.7% | National, répercussions sur les clusters industriels en SE1 et SE2 | Moyen terme (2-4 ans) |

| Essor de l'Adoption des Réfrigérants à Faible PRG (R290, CO₂) | +0.5% | National, porté par les déploiements résidentiels à source d'air en SE3, SE4 | Moyen terme (2-4 ans) |

| Hausse du Différentiel de Prix Électricité-Combustibles Fossiles | +0.4% | SE4 le plus touché ; SE1, SE2 bénéficient de prix plus bas | Long terme (≥ 4 ans) |

| Intégration de la Réponse à la Demande avec les Plateformes Domotiques IoT | +0.2% | Zones urbaines SE3, SE4 | Moyen terme (2-4 ans) |

| Demande des Clusters Industriels pour des Pompes à Chaleur Haute Température Prêtes pour l'Hydrogène | +0.3% | Corridors industriels SE1, SE2 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Robustesse des Subventions Gouvernementales et du Dispositif de Crédit d'Impôt ROT

La déduction ROT majorée à 50 % applicable jusqu'en décembre 2025 a raccourci les délais de retour sur investissement des unités à source d'air jusqu'à cinq ans, entraînant une hausse de 15 à 20 % des installations en 2025.[1]Skatteverket, "Règles de Déduction ROT 2025-2026," skatteverket.se La subvention complémentaire pour l'efficacité des petites maisons ajoute 30 000 SEK (3 160 USD) aux budgets matériaux et reste en vigueur jusqu'en 2030, soutenant la demande résidentielle de base. L'adoption se concentre à Stockholm et Malmö où des revenus élevés et un parc de chaudières à fioul vieillissant coexistent avec des frais de raccordement au chauffage urbain élevés. Avec le retour de la part ROT à 30 %, une normalisation de la demande est visible pour 2026-2027, mais les règles d'éligibilité exigeant des entrepreneurs certifiés ISO 9001 et des techniciens certifiés gaz fluorés resserrent l'offre et soutiennent les prix.[2]Agence Suédoise de l'Énergie, "Programme d'Électrification Industrielle," energimyndigheten.se

Escalade de la Taxe Carbone et Pression de la Phase IV du SEQE de l'UE

La taxe carbone suédoise a grimpé à 1 520 SEK (160 USD) par tonne de CO₂ en 2026, rendant les chaudières à fioul économiquement inviables et réduisant leur présence résidentielle à 2,6 %.[3]Naturvårdsverket, "Émissions Climatiques de la Suède 1990-2024," naturvardsverket.se Le SEQE2 ajoutera un coût d'allocation à partir de 2027, cimentant la non-compétitivité des combustibles fossiles dans les bâtiments et l'industrie. Les usines de pâte à papier, d'acier et de produits chimiques en SE1 et SE2 déploient donc des pompes à chaleur haute température à l'échelle du mégawatt pour recycler la chaleur résiduelle et réduire drastiquement les émissions de Scope 1, comme en témoignent l'usine Husum de Metsä Board et le projet Hybrit de SSAB.

Essor de l'Adoption des Réfrigérants à Faible PRG (R290, CO₂)

L'utilisation du propane a bondi à 51 % des unités à extraction d'air en 2024, le Règlement UE 2024/573 interdisant les hydrofluorocarbures à PRG élevé dans les systèmes de faible capacité à partir de 2027.[4]Journal Officiel de l'UE, "Règlement (UE) 2024/573," eur-lex.europa.eu NIBE indique que plus de 80 % de son portefeuille résidentiel repose déjà sur le R290, avec des charges inférieures au kilogramme qui atténuent le risque d'inflammabilité. Les stipulations supplémentaires de la Suède en matière de ventilation et de formation des installateurs allongent les délais de permis de quelques semaines, mais n'ont pas freiné l'adoption, d'autant plus que le propane permet des températures d'alimentation allant jusqu'à 75 °C qui satisfont les circuits de radiateurs existants.

Hausse du Différentiel de Prix Électricité-Combustibles Fossiles

Les écarts régionaux ont atteint 49 öre par kWh en 2025, SE4 payant le triple de la moyenne nord de SE1. Les prix du gaz naturel, plus du double de la moyenne européenne, cimentent l'avantage économique des pompes à chaleur dont le COP saisonnier dépasse 3,5. Les prochains tarifs d'effet basés sur la capacité rendent le délestage de charge essentiel ; les ménages sous contrats dynamiques utilisent déjà les heures à prix négatifs pour préchauffer les ballons de stockage, amplifiant les économies par rapport aux chaudières à gaz.[5]Inspection des Marchés de l'Énergie Suédois, "Rapport sur la Tarification Dynamique 2025," ei.se

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulets d'Étranglement du Réseau dans les Zones en Rapide Urbanisation | -0.6% | SE3 Stockholm, SE4 Malmö et Göteborg | Court terme (≤ 2 ans) |

| Coûts Élevés d'Équipement et de Forage pour les Pompes à Chaleur Géothermiques | -0.4% | National, plus marqué dans les zones rurales SE1 et SE2 | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour les Rénovations à Grande Échelle | -0.3% | National, aiguë en SE3 et SE4 | Moyen terme (2-4 ans) |

| Incertitude Réglementaire autour du Calendrier de Révision du Règlement UE sur les Gaz Fluorés | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'Étranglement du Réseau dans les Zones en Rapide Urbanisation

L'alerte d'Ellevio concernant des délais de raccordement de 10 à 15 ans pour les charges supérieures à 100 kW à Stockholm gèle de nombreux projets commerciaux.[6]Ellevio, "Déclaration de Capacité du Réseau 2025," ellevio.se Des milliers de demandes en attente et des déficits de transformateurs allant jusqu'à 40 % à Malmö et Göteborg entravent l'électrification pure, de sorte que les promoteurs prévoient des systèmes de secours au diesel ou aux granulés jusqu'à la mise à niveau des sous-stations. Bien que Svenska Kraftnät investisse 100 milliards SEK (10,5 milliards USD) pour le renforcement du réseau principal, la distribution locale reste le point de blocage. Les tarifs d'effet qui arriveront en 2027 pénaliseront la consommation en pointe, pénalisant les utilisateurs qui ne peuvent pas décaler la demande de chaleur en dehors des pointes matinales et vespérales.

Coûts Élevés d'Équipement et de Forage pour les Pompes à Chaleur Géothermiques

Les installations géothermiques résidentielles coûtent généralement entre 150 000 et 300 000 SEK (15 840 à 31 680 USD), le forage seul représentant près de la moitié de ce total.[7]Service Géologique de Suède, "Réglementations sur les Permis de Forage," sgu.se Les procédures de permis ajoutent des mois, et les zones de protection des eaux excluent les boucles géothermiques dans environ 15 % du territoire suédois. En conséquence, les ventes annuelles de pompes géothermiques ont glissé de 40 000 unités en 2015 à environ 15 000 en 2023, malgré leur COP supérieur proche de 6,0. La subvention pour les petites maisons couvre les matériaux, pas le forage, laissant un délai de retour sur investissement long de 10 à 15 ans qui décourage les acheteurs ruraux même là où l'électricité est bon marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Les Configurations Hybrides Couvrent l'Incertitude du Réseau

Les unités à source d'air ont représenté 62,78 % de la part du marché des pompes à chaleur en Suède en 2025, ancrant fermement les remplacements résidentiels et petits commerciaux des systèmes électriques directs et à fioul. Leur fenêtre d'installation typique de deux jours, leur coût en capital plus faible et leur éligibilité aux remises ROT soutiennent l'avantage en volume. La taille du marché des pompes à chaleur en Suède au sein de ce segment se stabilise désormais à mesure que la saturation croît dans les maisons individuelles, mais les ventes restent résilientes car le parc vieillissant continue de se renouveler chaque année. Les systèmes hybrides qui associent une pompe à chaleur à un appoint à granulés ou au diesel se développent le plus rapidement avec un TCAC de 3,61 % jusqu'en 2031, car les promoteurs dans les zones contraintes SE3 et SE4 doivent se couvrir contre les délais d'accès au réseau. Les conceptions à source d'eau restent une niche, limitées aux propriétés en bord de lac et aux boucles de refroidissement industrielles, tandis que les systèmes géothermiques se heurtent à des coûts de forage plus élevés même s'ils affichent des coefficients de performance saisonniers supérieurs à 6,0.

L'élan futur se concentre sur les hybrides capables de basculer vers la biomasse ou les combustibles fossiles pendant les heures de pointe tarifaire ou les délestages du réseau, contrôlant ainsi le coût total de possession malgré les tarifs d'électricité volatils dans le sud de la Suède. La géothermie conserve une part rurale significative en SE1 et SE2 où les prix liés à l'hydroélectricité sont bas et les conditions du socle rocheux facilitent le forage. Les fournisseurs de pompes à source d'air défendent leur domination grâce à des modèles chargés au propane adaptés aux climats froids, comme la série S2125 de NIBE qui maintient 100 % de capacité à -15 °C et atteint une température d'alimentation de 75 °C, permettant des rénovations sur les circuits de radiateurs existants. Alors que les installateurs font face à un déficit de 5 000 à 10 000 techniciens, les produits qui minimisent les heures de main-d'œuvre et la complexité de mise en service devraient préserver l'avance des pompes à source d'air sur le marché des pompes à chaleur en Suède.

Par Technologie : Le Sol-Eau Progresse dans le Chauffage de Process Industriel

La technologie air-eau représentait 54,48 % de la taille du marché des pompes à chaleur en Suède en 2025, assurant la plupart des fonctions de chauffage des locaux et de production d'eau chaude sanitaire dans les maisons individuelles et les immeubles collectifs. Sa popularité découle d'un prix d'équipement modéré, généralement entre 80 000 et 120 000 SEK (7 500 à 11 300 USD), et d'un processus de permis qui évite le forage. Cependant, les systèmes sol-eau affichent un TCAC plus solide de 3,02 % jusqu'en 2031, car les installations de pâte à papier, d'acier et de produits chimiques nécessitent de la vapeur à 150-180 °C et ne peuvent pas tolérer les variations de performance liées aux températures extérieures. L'eau-eau reste une niche inférieure à 3 %, liée aux applications de centres de données ou en bord de lac.

Les utilisateurs industriels bénéficient désormais des subventions de l'Agence Suédoise de l'Énergie qui subventionnent jusqu'à 30 % des projets de boucles géothermiques au-dessus de 1 MW, comprimant les délais de retour sur investissement à quatre ans et tirant le segment vers l'avant malgré des coûts initiaux plus élevés. Les adoptants résidentiels privilégient toujours l'air-eau pour son installation rapide, mais les versions à base de propane répondent à de nombreuses exigences de température précédemment réservées aux boucles géothermiques, réduisant l'écart fonctionnel. Les unités air-air, courantes pour le chauffage d'appoint dans les logements anciens, continuent de perdre des parts car les nouvelles étiquettes Écoconception pénalisent les solutions à couverture partielle. Ces évolutions réalignent collectivement les préférences technologiques mais laissent l'air-eau comme leader numérique du marché des pompes à chaleur en Suède.

Par Capacité : Les Systèmes à Grande Échelle Servent le Chauffage Urbain et l'Industrie

La tranche 10-50 kW représentait 46,93 % des expéditions de 2025, reflétant son adéquation avec les maisons individuelles et les petites propriétés commerciales où les charges de conception dépassent rarement 15 kW. Malgré cette domination, la croissance se modère à environ 2,5 % par an car la pénétration dans les constructions neuves dépasse déjà 85 %. Les systèmes de plus de 200 kW, en revanche, affichent un TCAC de 2,92 % jusqu'en 2031, car les réseaux de chauffage urbain, les stations d'épuration et les campus industriels électrifient la chaleur de process et valorisent les flux de déchets. Les projets à cette échelle bénéficient d'économies sur les coûts de main-d'œuvre, les moyennes d'installation étant de 150 à 200 SEK (15 à 21 USD) par kW contre 400 à 500 SEK (42 à 52 USD) par kW pour les unités résidentielles, et de conditions d'accès au réseau préférentielles offertes par les opérateurs de transport qui valorisent les contributions à la flexibilité.

Les installations à grande capacité génèrent également des revenus en s'inscrivant dans les marchés de réserve de Svenska Kraftnät via des agrégateurs, ajoutant une couche financière indisponible pour les appareils plus petits. Les machines de gamme intermédiaire 50-200 kW comblent le vide des immeubles collectifs et des moyennes entreprises commerciales et continueront de se développer à mesure que les associations de copropriétaires en SE3 et SE4 approuvent les budgets de rénovation. Les unités de moins de 10 kW sont sous pression en raison de règles plus strictes sur les réfrigérants qui augmentent les coûts des nomenclatures sans pouvoir de tarification équivalent. Dans l'ensemble, la migration des capacités vers le haut de gamme fait monter le prix de vente moyen sur le marché des pompes à chaleur en Suède et attire des concurrents internationaux spécialisés dans les technologies haute température à l'échelle du mégawatt.

Par Application : Le Chauffage Industriel et de Process Dépasse la Croissance du Chauffage des Locaux

Le chauffage des locaux a encore généré 66,52 % de la demande de 2025, ancrant le marché des pompes à chaleur en Suède, mais le chauffage industriel et de process se développe à un TCAC de 4,86 % jusqu'en 2031 à mesure que les objectifs de décarbonation se resserrent. Des projets haute température tels que la ligne d'acier Hybrit de SSAB et l'usine Fors de Stora Enso prouvent que les systèmes sol-eau peuvent fournir de la vapeur à 150-180 °C avec des coefficients de performance proches de 4, remplaçant les chaudières au gaz naturel ou à la biomasse. La production d'eau chaude sanitaire suit les tendances du chauffage des locaux car la plupart des installations résidentielles et collectives regroupent les deux charges. La climatisation reste marginale, en dessous de 5 % des expéditions, bien que les bureaux de la zone SE4 ajoutent des pompes à chaleur réversibles pour atténuer les pointes estivales.

La croissance future s'oriente vers les utilisateurs industriels qui bénéficient des subventions de l'Agence Suédoise de l'Énergie couvrant jusqu'à 30 % des dépenses d'investissement au-dessus de 1 MW, comprimant les délais de retour sur investissement à moins de cinq ans. Les clients en chauffage de process signent également des contrats d'achat d'énergie éolienne dans les zones SE1-SE2 à 15-18 öre par kWh, verrouillant l'énergie en dessous des prix du sud et protégeant les marges. Le chauffage résidentiel des locaux conserve le leadership absolu en volume, mais la rareté des installateurs et les délais de réseau ralentissent les rénovations alors que 2 millions de systèmes à fioul et à résistance électrique restent encore à remplacer. Le résultat maintient le marché global des pompes à chaleur en Suède sur une trajectoire régulière plutôt qu'explosive, tout en faisant évoluer progressivement son mix vers des machines à plus haute température et à plus haute valeur ajoutée.

Par Utilisateur Final : L'Industrie Dépasse le Rythme de Croissance Commercial

Les acheteurs résidentiels représentaient 61,09 % des expéditions de 2025, mais les sites industriels enregistrent le TCAC le plus rapide de 2,98 % jusqu'en 2031, car les opérateurs de pâte à papier, de produits chimiques et d'acier vert électrifient les flux de chaleur au-dessus de 100 °C. Les installations à l'échelle du mégawatt, souvent 10 MW ou plus, se finalisent désormais en trois à quatre ans avec le soutien des subventions, dépassant les rénovations commerciales qui doivent attendre des créneaux de réseau en SE3 et SE4. Les bâtiments commerciaux, hôtels, bureaux, commerces de détail, font face à des approbations de conseils de copropriété ou de propriétaires qui allongent les cycles de décision, de sorte que leur TCAC se maintient juste au-dessus de 2,5 %.

Les projets industriels débloquent également des revenus annexes en vendant de la flexibilité aux marchés de réserve de Svenska Kraftnät via des agrégateurs tels que la plateforme Hiven de Fortum. Les adoptants commerciaux exploitent la masse thermique et les incitations aux tarifs d'effet, notamment à Malmö où les charges aux heures de pointe dépassent 200 öre par kWh. L'adoption résidentielle se divise entre les ménages aisés de SE4 qui installent des unités air-eau intelligentes chargées au propane et les propriétaires ruraux de SE1-SE2 qui privilégient encore la géothermie pour sa stabilité à long terme. La divergence croissante signifie que les achats industriels fourniront une part croissante des revenus du marché des pompes à chaleur en Suède, même si les ménages préservent la domination numérique.

Par Installation : L'Accélération des Rénovations Freinée par les Limites de Main-d'Œuvre et de Réseau

Les nouvelles constructions ont capté 59,21 % des ventes de 2025, bénéficiant des exigences réglementaires imposant le chauffage renouvelable, mais les rénovations progressent à un TCAC de 2,86 % car la pénétration du marché des pompes à chaleur en Suède dans le parc existant reste d'environ un tiers seulement. Le crédit ROT temporaire de 50 % a avancé environ 15 000 à 20 000 projets en 2025, créant un creux en 2026-2027. L'économie des rénovations favorise toujours les unités à source d'air grâce à des délais de retour sur investissement de cinq à huit ans contre plus de 10 ans pour les boucles géothermiques, mais les exemptions de forage dans les zones de protection des eaux et les pénuries d'installateurs maintiennent le débit national de rénovation en dessous de 100 000 unités par an.

Les promoteurs planifiant des rénovations d'immeubles collectifs à Stockholm et Göteborg conçoivent des systèmes hybrides afin que les chaudières au diesel ou aux granulés assurent les pointes jusqu'à ce qu'Ellevio ou Vattenfall puissent fournir une capacité supplémentaire. La construction neuve en maisons individuelles affiche déjà une pénétration supérieure à 85 %, de sorte que le potentiel de croissance y est limité et dépend principalement d'une capacité plus grande ou de commandes plus intelligentes. Le flux de rénovations devient donc le facteur déterminant pour le marché des pompes à chaleur en Suède, mais il est conditionné par le rythme de formation des techniciens en vertu du Règlement UE 2024/573, qui exige un cours de 40 heures et maintient les salaires à une prime de 20 à 30 % par rapport aux métiers généraux du génie climatique.

Analyse Géographique

Les quatre zones d'enchères suédoises affichent des profils d'adoption divergents qui façonnent le marché national des pompes à chaleur en Suède. SE1 et SE2 dans le nord bénéficient de prix soutenus par l'hydroélectricité de 18 à 20 öre par kWh en 2025, soit la moitié de la moyenne nationale, ce qui permet une pénétration géothermique généralisée dépassant 40 % dans les maisons rurales. Les clusters industriels autour de Luleå et Sundsvall exploitent des actifs de minerai de fer, de pâte à papier et de produits chimiques qui installent désormais des pompes haute température de classe 10 MW pour recycler la chaleur résiduelle et réduire l'exposition à la taxe carbone. La géologie du socle rocheux dans ces régions réduit également le risque et le coût du forage.

SE3 Stockholm fait face aux pires contraintes de réseau du pays ; Ellevio annonce des délais de 10 à 15 ans pour les charges supérieures à 100 kW, poussant les promoteurs à installer des hybrides ou à différer entièrement. Pourtant, la zone a enregistré plus de 300 heures de prix négatifs en 2025, un avantage exploité par les ménages sous contrats horaires pour préchauffer les ballons de stockage. Les approbations de rénovation en copropriété allongent les délais, de sorte que la pénétration est en retard sur la moyenne nationale. Uppsala a prouvé que les pompes à chaleur agrégées peuvent écrêter des pointes de 1,5 MW, et le modèle se déploie désormais via des plateformes en nuage qui vendent des services de maintien de fréquence.

SE4 Malmö et Göteborg paient les tarifs les plus élevés à 67 öre par kWh mais accélèrent tout de même l'adoption car les unités à source d'air offrent des délais de retour sur investissement de quatre à six ans même sans subventions. Les municipalités côtières exploitent l'eau de mer de la Baltique comme source d'énergie, permettant aux opérateurs de chauffage urbain tels que Gothenburg Energi de remplacer les centrales de pointe au charbon. La Scanie intérieure préfère les solutions hybrides air-source et granulés pour se couvrir contre les prix spot volatils. La densité des installateurs reste la plus élevée en SE3 et SE4, environ 60 % des techniciens certifiés, laissant les clients du nord tolérer des listes d'attente de quatre à huit semaines. Ces asymétries expliquent pourquoi le marché des pompes à chaleur en Suède affiche encore une croissance incrémentale plutôt qu'exponentielle malgré les avantages politiques et tarifaires.

Paysage Concurrentiel

Le marché des pompes à chaleur en Suède présente une concentration modérée, NIBE et CTC détenant ensemble environ 45 % de part de marché, soutenus par des usines intégrées verticalement, des gammes de produits adaptées aux conditions nordiques et des flottes de services à l'échelle nationale. Les deux fournisseurs ont accéléré les transitions vers le propane — 80 % du portefeuille résidentiel de NIBE fonctionne déjà au R290 — et ont déployé des commandes en nuage qui se qualifient pour les programmes de réponse à la demande. Leur échelle sécurise les allocations de composants et la fidélité des installateurs, renforçant les barrières à l'entrée pour les challengers nationaux plus petits.

Les grands acteurs internationaux poursuivent des parts via des partenariats locaux. Le rachat de Kylslaget par Daikin en 2025 a ajouté 32 techniciens et 7 000 contrats de service, réduisant les délais d'intervention en SE3-SE4. Bosch exploite son usine IVT de Tranås pour les gammes R32 adaptées aux climats froids et achemine des volumes supplémentaires depuis une expansion de 100 millions EUR (115 millions USD) à Aveiro qui ouvre fin 2026. Mitsubishi, Carrier et Johnson Controls se disputent les installations industrielles à l'échelle du mégawatt où la capacité haute température commande des marges élevées. Chaque fournisseur intègre des API de réseau intelligent afin que les installations puissent enchérir sur les marchés auxiliaires de Svenska Kraftnät.

Les acteurs émergents s'orientent vers les couches logicielles et d'agrégation. La plateforme Hiven de Fortum, désormais certifiée FCR-D, regroupe des véhicules électriques et des pompes à chaleur pour fournir une réserve en moins de deux secondes, rémunérant les propriétaires à plus de 500 SEK (52 USD) par MWh. Qvantum et 1KOMMA5° fusionnent la planification par intelligence artificielle avec des produits au propane plus petits destinés aux ménages sous contrats dynamiques, affichant des économies de factures de 20 à 30 %. L'activité de brevets cible les compresseurs au propane à faible charge, la conception de Fraunhofer à 760 grammes pour une puissance de 28 kW étant un exemple phare. Comme la rareté des installateurs contraint davantage la croissance que la capacité des usines, les acquisitions de réseaux de services et les académies de formation se distinguent comme le champ de bataille stratégique jusqu'en 2031.

Leaders du Secteur des Pompes à Chaleur en Suède

Daikin Industries Ltd.

NIBE Industrier AB

Carrier Global Corporation

Thermia AB

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Qvantum s'est associé à 1KOMMA5° pour intégrer l'optimisation de charge par intelligence artificielle Heartbeat dans ses pompes à chaleur au propane, ciblant les ménages sous tarification dynamique.

- Décembre 2025 : Bosch Thermotechnology a rejoint E.ON Sweden et Podero pour déployer une optimisation réactive au réseau sur 10 000 unités d'ici fin 2026.

- Août 2025 : Panasonic s'est engagé à investir 320 millions EUR (339 millions USD) dans une usine tchèque privilégiant les modèles R290 pour la livraison en pays nordiques.

- Août 2025 : CTC a lancé l'EcoAir 720M, une unité air-eau au propane de 22,7 kW destinée aux rénovations commerciales en SE3-SE4.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché suédois des pompes à chaleur comme la valeur annuelle des unités à source d'air, à source terrestre, à source d'eau et hybrides, fabriquées en usine, d'une puissance allant jusqu'à 100 kW, fournies pour le chauffage des locaux, la climatisation ou les fonctions combinées d'eau chaude sanitaire dans les locaux résidentiels, commerciaux et industriels de petite taille.

Exclusion du périmètre : les chauffe-eau à pompe à chaleur autonomes vendus sans fonction de chauffage des locaux, les refroidisseurs portables et les refroidisseurs à absorption ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type de Source

- Source Air

- Source Eau

- Source Sol

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Au-dessus de 200 kW

- Par Application

- Chauffage des Locaux

- Climatisation des Locaux

- Eau Chaude Sanitaire et Domestique

- Chauffage Industriel et de Process

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs, des directeurs commerciaux d'OEM de pompes à chaleur, des sociétés de services énergétiques et des bureaux régionaux de l'énergie à Stockholm, en Scanie et en Norrland. Les discussions ont permis de vérifier les prix de vente moyens après subventions, les règles de dimensionnement typiques dans les projets de rénovation, ainsi que la part des unités extérieures importées par rapport aux systèmes assemblés localement, ce qui nous a permis d'affiner les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par cartographier le parc installé en Suède, le cycle de remplacement et la demande liée aux nouvelles constructions en utilisant des ensembles de données ouverts tels que les permis de construire de Statistics Sweden, les tableaux de bilan énergétique de l'Agence suédoise de l'énergie, les codes commerciaux Eurostat 841861/62, les statistiques nationales de l'EHPA et les rapports trimestriels d'expédition du SKVP. Les dépôts de documents d'entreprises, les avis d'appels d'offres et la presse réputée ont permis de clarifier les parts de marque, tandis que D&B Hoovers et Volza ont aidé notre équipe à vérifier les valeurs importateurs-exportateurs. Ces sources publiques et payantes ont fourni la base de référence, mais révèlent rarement les remises de canal ou les répercussions des subventions, qui sont essentielles dans l'environnement du crédit ROT en Suède. Les sources citées sont illustratives ; de nombreuses autres publications ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Une construction descendante du bassin de demande commence par le parc de logements par type de maison, la surface de plancher chauffée moyenne et les taux de pénétration en vigueur ; ceux-ci sont multipliés par les propensions au remplacement et à la première installation pour obtenir les volumes unitaires, qui sont ensuite valorisés avec des prix de transaction moyens pondérés issus des vérifications primaires. Les consolidations des fournisseurs des dix plus grandes marques servent de contre-vérification ascendante sélective. Les variables clés comprennent le ratio prix de l'électricité/prix du pétrole, le taux d'utilisation des remises, les achèvements de rénovation de bâtiments, la capacité moyenne du système (kW) et l'amélioration saisonnière du COP. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios, capturant l'impact des escalades de la taxe carbone et des fluctuations des taux hypothécaires. Les lacunes dans les données ascendantes sont comblées en appliquant des majorations conservatrices ancrées à des fourchettes de marges documentées.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois étapes : signalements automatiques d'anomalies, révision par les pairs des analystes et validation finale par un réviseur senior. Nous actualisons le modèle tous les douze mois, avec des mises à jour intermédiaires déclenchées par des chocs de politique ou des signaux de variance de volume supérieurs à 10 %.

Pourquoi notre référence suédoise sur les pompes à chaleur s'avère fiable

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des combinaisons de produits, des définitions de prix et des rythmes de mise à jour différents.

Les principaux facteurs d'écart comprennent : certaines études intègrent des contrats de service ou des ventes dédiées de chauffe-eau, d'autres s'appuient sur des valeurs douanières qui gonflent les totaux en incluant la TVA et le fret, tandis que quelques-unes présentent des unités à l'échelle du district dépassant 1 MWth que notre périmètre exclut. La segmentation rigoureuse de Mordor, l'actualisation annuelle et la validation à double piste minimisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 364,7 M USD | Mordor Intelligence | - |

| 865,9 M USD | Global Consultancy A | Inclut les accessoires et les revenus de maintenance ; dernière actualisation complète en 2022 |

| 1 000 M USD | Industry Dataset B | Utilise les valeurs douanières sans ajustements des marges des distributeurs |

| 172,6 M USD | Trade Journal C | Couvre uniquement les pompes de chauffage urbain à grande échelle (supérieure à 10 MWth) |

En résumé, notre combinaison équilibrée de statistiques officielles, d'intelligence de terrain et d'hypothèses transparentes offre aux décideurs une référence suédoise sur les pompes à chaleur reproductible en laquelle ils peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle croissance annuelle est attendue pour les installations de pompes à chaleur en Suède entre 2026 et 2031 ?

Les volumes devraient progresser à un TCAC de 2,74 %, faisant avancer le marché des pompes à chaleur en Suède de 385,97 millions USD en 2026 à 441,84 millions USD d'ici 2031.

Quelle technologie gagne le plus rapidement du terrain pour les usages industriels à haute température ?

Les unités sol-eau fournissant de la vapeur au-dessus de 150 °C mènent la croissance avec un TCAC de 3,02 % à mesure que les usines de pâte à papier, d'acier et de produits chimiques électrifient la chaleur de process.

Comment les limites de capacité du réseau affectent-elles les grands projets commerciaux ?

En SE3 et SE4, des délais de raccordement de 10 à 15 ans poussent les promoteurs vers des conceptions hybrides ou retardent l'électrification pure, freinant l'adoption industrielle et commerciale à court terme.

Pourquoi les hybrides deviennent-ils populaires dans le sud de la Suède ?

Ils couvrent la volatilité des prix de l'électricité et comblent les délais de raccordement au réseau en associant des pompes à source d'air à des chaudières à granulés ou au diesel, notamment autour de Malmö et Göteborg.

Quels réfrigérants dominent les nouveaux modèles résidentiels ?

Le propane (R290) est désormais utilisé dans plus de 80 % de la gamme résidentielle de NIBE et se répand rapidement chez d'autres marques pour se conformer aux règles de réduction progressive du Règlement UE 2024/573.

Quelle est la gravité de la pénurie d'installateurs ?

La Suède a besoin de 5 000 à 10 000 techniciens certifiés supplémentaires d'ici 2030 ; le déficit allonge les rénovations et maintient des primes salariales de 20 à 30 % au-dessus des tarifs standard du génie climatique.

Dernière mise à jour de la page le: