Taille et part du marché des pompes à chaleur aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

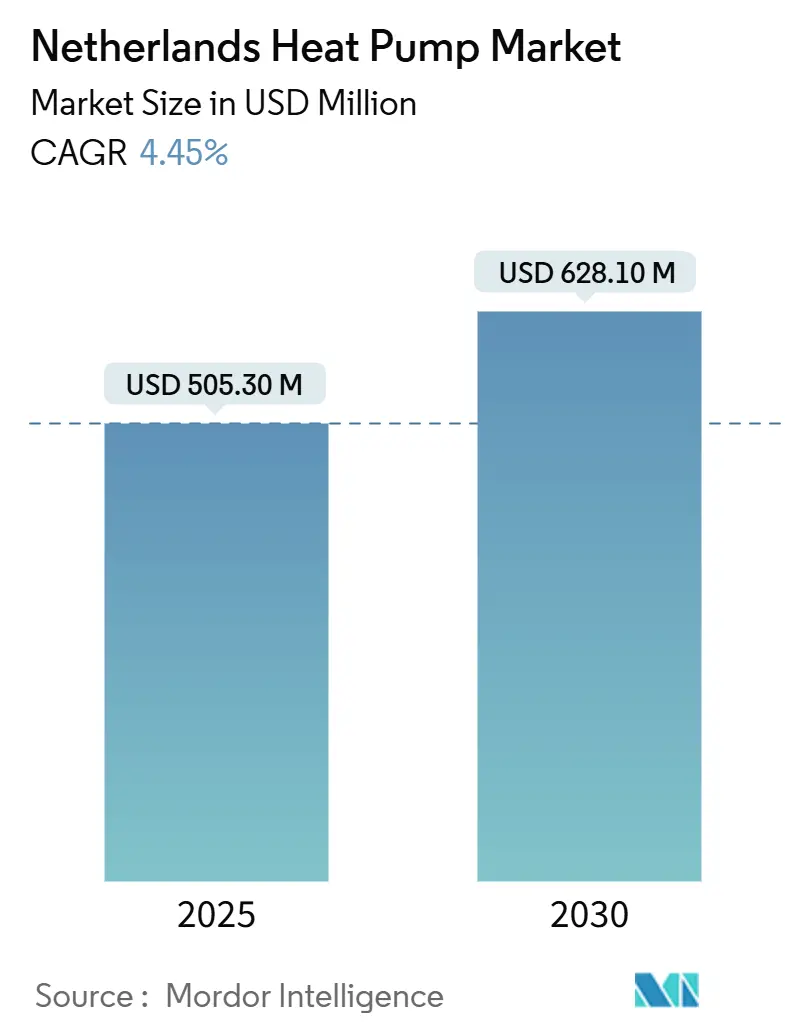

| Taille du Marché (2025) | 505.30 Millions de dollars américains |

| Taille du Marché (2030) | 628.10 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur aux Pays-Bas par Mordor Intelligence

La taille du marché des pompes à chaleur aux Pays-Bas a généré 505,3 millions USD en 2025 et devrait s'étendre à 628,1 millions USD en 2030, reflétant un TCAC de 4,45 % sur la période 2025-2030. La croissance se modère à court terme en raison des revirements de politique, de la baisse des prix du gaz naturel et des ajustements des subventions qui tempèrent la demande, mais les perspectives à long terme restent ancrées dans le plan juridiquement contraignant du pays visant à éliminer progressivement le chauffage des locaux aux combustibles fossiles. Les unités à source d'air restent indispensables car elles s'intègrent facilement dans les maisons en rangée prédominantes du pays, tandis que les solutions aquathermiques et géothermiques gagnent du terrain grâce à des projets de réseau de chaleur urbain offrant des rendements système plus élevés. La congestion du réseau électrique continue d'influencer le rythme des installations et la conception des systèmes, stimulant l'adoption de plateformes intelligentes de gestion de l'énergie et de configurations hybrides qui aplatissent les profils de charge de pointe. Par ailleurs, les objectifs de décarbonation industrielle dans le cadre de la phase 4 du SEQE-UE ouvrent une voie de croissance parallèle pour les pompes à chaleur de grande capacité, diversifiant les sources de revenus et isolant partiellement les fournisseurs de la cyclicité résidentielle. [1]Instruments et perspectives multiniveaux de la transition énergétique locale néerlandaise, Agence néerlandaise des entreprises, 7 mai 2025, iea.blob.core.windows.net.

Principaux enseignements du rapport

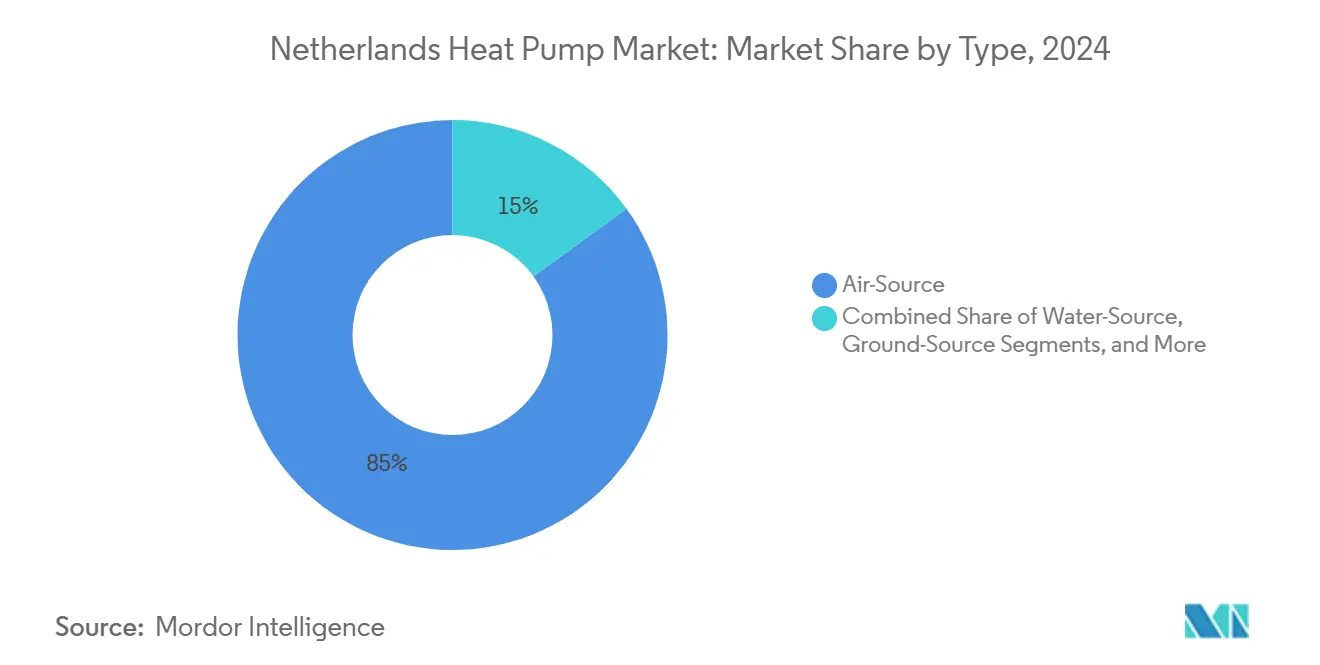

- Par type, les unités à source d'air ont dominé avec une part de revenus de 85 % en 2024 ; les systèmes géothermiques devraient afficher le TCAC le plus rapide de 6,3 % jusqu'en 2030

- Par capacité nominale, le segment inférieur à 10 kW détenait 56 % de la part du marché des pompes à chaleur aux Pays-Bas en 2024, tandis que la tranche supérieure à 100 kW est positionnée pour un TCAC de 6,2 % jusqu'en 2030

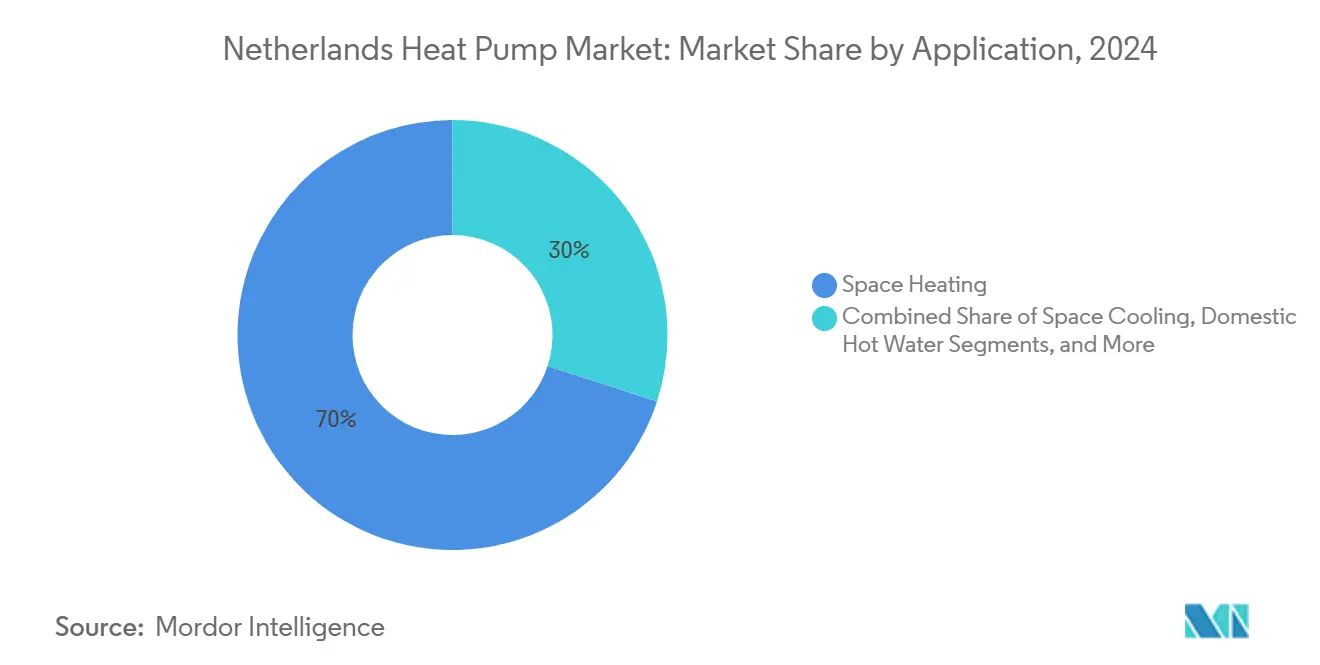

- Par application, le chauffage des locaux représentait 70 % de la taille du marché des pompes à chaleur aux Pays-Bas en 2024 et progresse à un TCAC de 6,1 % jusqu'en 2030

- Par secteur d'utilisation final, le résidentiel dominait avec une part de revenus de 60 % en 2024 ; les installations industrielles devraient progresser à un TCAC de 6 %

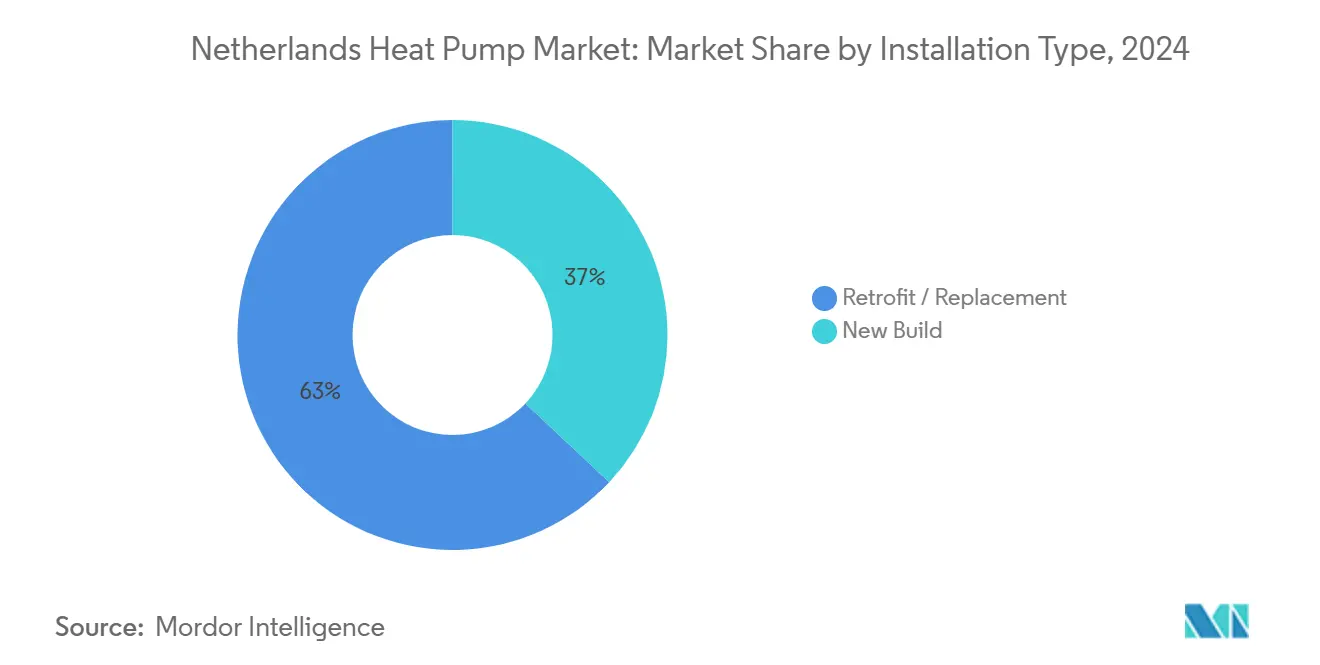

- Par type d'installation, les rénovations ont capturé 63 % des revenus de 2024 ; les déploiements en construction neuve devraient s'étendre à un TCAC de 5,9 %

- Par canal de vente, les réseaux d'installateurs contrôlaient 70 % des revenus de 2024, mais le commerce électronique est prévu à un TCAC de 5,8 % sur 2025–2030

Tendances et perspectives du marché des pompes à chaleur aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations et incitations favorables | +1.5% | National – axe urbain | Moyen terme (2–4 ans) |

| Demande croissante de systèmes de pompes à chaleur écoénergétiques | +1.2% | Quartiers commerciaux | Long terme (≥ 4 ans) |

| Élimination progressive du gaz naturel | +2.1% | Grandes villes | Long terme (≥ 4 ans) |

| Intégration avec les réseaux aquathermiques | +0.8% | Zones côtières / fluviales | Moyen terme (2–4 ans) |

| Modèles de chaleur en tant que service | +0.6% | Amsterdam, Utrecht | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales favorables et incitations

Le programme ISDE a alloué 735 millions EUR (794 millions USD) en 2024, compensant environ 30 % des coûts d'installation résidentielle. Cependant, les revirements de politique de juillet 2024 concernant le mandat hybride ont introduit une incertitude qui s'est répercutée dans les carnets de commandes, incitant les promoteurs d'Utrecht à re-spécifier des systèmes mixtes pouvant s'adapter aux règles futures. Le calendrier des subventions occupe désormais une place aussi importante que l'efficacité matérielle dans les décisions d'achat, obligeant les fabricants à affiner rapidement leurs portefeuilles de produits. Les réglementations sur les réfrigérants entraînent également une réingénierie vers des unités chargées au propane, absorbant les marges pour maintenir l'élan des ventes.

Demande croissante de systèmes de pompes à chaleur écoénergétiques

La demande de pompes à chaleur écoénergétiques est en plein essor, portée par une sensibilisation accrue au changement climatique, des incitations gouvernementales et une rentabilité avérée. En tant qu'alternative durable aux systèmes de climatisation et de chauffage conventionnels, les pompes à chaleur sont prêtes à connaître une croissance significative de leur adoption dans les années à venir. Avec une sensibilisation croissante des consommateurs et soutenues par les politiques gouvernementales, la pression en faveur de systèmes écoénergétiques s'intensifie. En réponse, les fabricants améliorent l'efficacité des pompes à chaleur pour répondre à des normes énergétiques rigoureuses. Ces optimisations permettent non seulement d'économiser de l'énergie et de réduire les factures d'électricité, mais aussi de diminuer les répercussions environnementales.

Élimination progressive du gaz naturel dans le chauffage néerlandais

Les objectifs gouvernementaux prévoient la conversion de 1,5 million de logements d'ici 2030 et un chauffage universel sans combustibles fossiles d'ici 2050. Une récente rénovation d'un immeuble collectif à Amsterdam a utilisé des pompes à chaleur distribuées pour réduire les factures de chauffage des résidents de 40 % et éliminer la dépendance directe au gaz. Les fluctuations des prix des matériaux, notamment du cuivre, ont conduit les ingénieurs à substituer des canalisations alternatives, soulignant comment la dynamique des chaînes d'approvisionnement oriente les choix technologiques durant la transition.

Intégration avec les réseaux de chaleur urbain aquathermiques

Aux Pays-Bas, l'énergie aquathermique — qui consiste à capter la chaleur des eaux de surface, des eaux usées et même de l'eau potable — se taille une niche dans le paysage des pompes à chaleur du pays, grâce à sa vaste infrastructure hydraulique. La Vision de transition thermique adoptée par La Haye en 2023 met en avant les réseaux de chaleur urbain aquathermiques comme solution pivot pour ses centres urbains, où les contraintes d'espace entravent l'installation de pompes à chaleur. Ces réseaux exploitent des pompes à chaleur à grande échelle pour extraire la chaleur basse température des sources d'eau, en la canalisant à travers des systèmes de réseau de chaleur. Cette approche tire parti d'économies d'échelle que les installations individuelles ne peuvent égaler. Soutenant cette initiative, l'Agence néerlandaise des entreprises défend des projets pilotes qui associent des pompes à chaleur à des sources aquathermiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité réglementaire et normes de sécurité | –0.8% | Zones urbaines denses | Moyen terme (2–4 ans) |

| Pénurie de main-d'œuvre qualifiée | –1.2% | Zones rurales | Court terme (≤ 2 ans) |

| Congestion du réseau électrique | –1.3% | Amsterdam, Rotterdam, Utrecht | Moyen terme (2–4 ans) |

| Concurrence des chaudières à hydrogène | –0.5% | Zones industrielles pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte et normes de sécurité

Les limites de bruit de 40–45 dB(A) en limite de propriété ajoutent 2 500 EUR (2 700 USD) par installation urbaine pour l'atténuation acoustique. Les règles parallèles sur les gaz fluorés accélèrent le passage aux réfrigérants naturels, allongeant les cycles de recherche et développement et augmentant les coûts de certification. Les petits fournisseurs peinent à absorber ces charges, ce qui renforce les barrières à l'entrée et pousse le marché des pompes à chaleur aux Pays-Bas vers une consolidation accrue.

Pénurie de main-d'œuvre qualifiée

Près de 2 000 plaintes de consommateurs ont été enregistrées en 2024 concernant la disponibilité des installateurs. L'inflation salariale pour les techniciens certifiés fait augmenter les coûts du système complet et allonge les délais de retour sur investissement, freinant l'adoption notamment dans les segments sensibles aux prix. Les formations accélérées et les conceptions modulaires prêtes à l'emploi se développent, mais les contraintes de capacité restent contraignantes jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la source d'air domine tandis que la géothermie s'accélère

Les unités à source d'air représentaient 85 % du marché des pompes à chaleur aux Pays-Bas en 2024. Leur avantage tarifaire et leur faible encombrement s'adaptent bien aux maisons en rangée, et les structures de subventions ont historiquement favorisé ces modèles. La taille du marché des pompes à chaleur aux Pays-Bas attribuée aux systèmes géothermiques est plus modeste aujourd'hui, mais ce segment est projeté à un TCAC de 6,3 %, porté par les réseaux liés à l'aquathermie et les règles de certificat de performance énergétique « A » pour les constructions neuves.

Les facteurs de performance saisonnière dépassent 5,0 pour la géothermie contre 3,0–4,0 pour la source d'air. Les projets pilotes universitaires à Leiden, qui ont atteint des réductions de CO₂ de 80 %, valident l'argument de l'efficacité, bien que les coûts de forage élevés et la rareté des installateurs limitent la vitesse d'adoption. Les intégrations de panneaux photovoltaïques thermiques sans bruit illustrent comment l'innovation répond aux contraintes d'espace urbain et réglementaires, soutenant une diffusion plus large sur le marché des pompes à chaleur aux Pays-Bas.

Par capacité nominale : les petites unités en tête, la grande échelle industrielle en croissance

Les unités inférieures à 10 kW ont capturé 56 % des revenus du marché des pompes à chaleur aux Pays-Bas en 2024, reflétant la prédominance des résidences compactes. Les offres groupées avec les services publics simplifient davantage les achats, maintenant des taux d'activité élevés malgré la volatilité des subventions. La tranche 10–20 kW suit pour les maisons plus grandes et les petits bureaux, tandis que les installations > 100 kW, bien que de niche, devraient augmenter de 6,2 % par an.

Les politiques d'électrification industrielle et les clusters de serres soutiennent la demande d'équipements à haute capacité, diversifiant le marché des pompes à chaleur aux Pays-Bas. Le système de 250 kW d'une laiterie en Frise qui a réduit la consommation de gaz de 60 % illustre le potentiel de retour sur investissement, même après que des pénuries de composants de contrôle ont forcé des révisions de conception. De tels exemples encouragent les secteurs à forte intensité capitalistique à réévaluer leurs décisions de remplacement de chaudières en fin de vie.

Par application : le chauffage des locaux s'étend au-delà des frontières traditionnelles

Le chauffage des locaux représentait 70 % des revenus du marché des pompes à chaleur aux Pays-Bas en 2024, à la suite de l'interdiction des chaudières à gaz autonomes en 2026. Les systèmes réversibles intègrent désormais une capacité de climatisation, renforçant l'attrait pour le confort estival à mesure que les vagues de chaleur deviennent plus fréquentes. Les pompes à chaleur pour eau chaude sanitaire sont moins représentées mais progressent régulièrement dans le cadre de packages intégrés.

Le chauffage et le refroidissement de processus constituent la niche à la croissance la plus rapide avec un TCAC de 6,1 %, catalysée par les incitations VEKI (Investissements climatiques accélérés dans l'industrie, un programme de subventions) liées à la réduction des émissions de CO2. Les projets pilotes pharmaceutiques et agroalimentaires présentant des économies d'énergie de 40 % et des réductions d'émissions de 70 % fournissent des preuves très visibles aux conseils d'administration, renforçant la trajectoire du marché des pompes à chaleur aux Pays-Bas dans le secteur industriel.

Par secteur d'utilisation final : base résidentielle, croissance industrielle

Les clients résidentiels ont généré 60 % des revenus de 2024, soutenus par des contrats de chaleur en tant que service qui suppriment les barrières de coûts initiaux et améliorent les certificats de performance énergétique. Les locaux commerciaux se classent en deuxième position mais font face à des défis d'incitation partagée entre propriétaires et locataires. Le secteur industriel est prêt pour un TCAC de 6 % grâce aux prélèvements du SEQE-UE et aux technologies à haute température en cours de maturation, élargissant l'empreinte du secteur des pompes à chaleur aux Pays-Bas.

Les acheteurs institutionnels — municipalités, hôpitaux, écoles — accélèrent les achats groupés dans le cadre de plans climatiques, apportant de la visibilité aux carnets de commandes et encourageant les investissements dans l'assemblage local. Les synergies intersectorielles, telles que les accords de service partagé pour la maintenance, améliorent la rentabilité et lissent les courbes d'adoption.

Par type d'installation : les rénovations en tête, les constructions neuves en accélération

Les projets de rénovation détenaient 63 % de la part en 2024, compte tenu de l'urgence de décarboner 2,4 millions de logements existants. Les contraintes d'espace, les mises à niveau électriques et la conformité acoustique compliquent ces travaux, allongeant les délais d'exécution par rapport aux constructions neuves. Néanmoins, les innovations axées sur la rénovation, telles que les unités hybrides tout-en-un qui réduisent la main-d'œuvre d'installation de 30 %, soutiennent le maintien des volumes.

Les installations en construction neuve, bien que représentant 37 %, croissent de 5,9 % par an grâce aux codes de bâtiments à consommation d'énergie quasi nulle qui prescrivent des systèmes bas carbone dès la phase de conception. Les promoteurs intègrent des boucles géothermiques ou des centrales aquathermiques centralisées pour obtenir des certificats de performance énergétique « A » et se conformer aux critères de prêt qui privilégient les actifs verts, consolidant les gains de parts futures sur le marché des pompes à chaleur aux Pays-Bas.

Par canal de vente : les installateurs dominent, le commerce électronique en hausse

Les réseaux d'installateurs traditionnels ont généré 70 % de la part des revenus de 2024, s'appuyant sur la confiance profonde des propriétaires et des offres de services clés en main. Les ventes directes des fabricants d'équipements d'origine répondent aux besoins commerciaux sur mesure, mais les plateformes numériques captent désormais l'attention en associant des outils de configuration en ligne à un service d'exécution par des installateurs certifiés.

La croissance du commerce électronique à un TCAC de 5,8 % remodèle les parcours clients, ajoutant de la transparence des prix et un financement acheter maintenant payer plus tard. Le portail numérique d'un consortium d'installateurs de Hollande-Septentrionale a réduit les coûts d'acquisition de 40 %, signalant un potentiel de marge pour les premiers adoptants. Les mandats réglementaires pour la mise en service certifiée garantissent que le canal évolue vers un modèle cliquer pour installer plutôt que vers le pur bricolage, préservant les normes de qualité tout en élargissant la portée.

Analyse géographique

Amsterdam, Rotterdam, Utrecht et La Haye concentrent l'adoption précoce des pompes à chaleur, soutenues par des agendas de décarbonation municipaux et un habitat dense qui favorise des déploiements coordonnés. Le réseau aquathermique de La Haye pour 500 appartements a permis une réduction des émissions de 50 % en 2024, illustrant la viabilité urbaine même dans des conditions de contraintes d'espace. [2]Décarbonation des logements dans les villes aux Pays-Bas, OCDE, 2023, oecd.org Pacte des maires, « La voie de La Haye vers une transition énergétique juste », Pacte des maires, 2025, eu-mayors.ec.europa.eu.

La congestion du réseau électrique détermine la faisabilité régionale, certains projets à Amsterdam étant reconçus en systèmes hybrides qui réduisent la demande de pointe de 40 % après des retards de raccordement. Les plans nationaux visant à doubler la capacité en dix ans se heurtent à des pénuries de monteurs de lignes qualifiés et de matériaux, impliquant un calendrier d'expansion échelonné qui différencie régionalement le marché des pompes à chaleur aux Pays-Bas.

Les provinces rurales affichent une pénétration plus faible mais un intérêt croissant pour les micro-réseaux de chaleur partagés à boucle géothermique. Le projet coopératif de Frise a réduit les coûts d'installation par logement de 30 % et amélioré l'efficacité saisonnière, montrant comment les modèles communautaires peuvent contourner à la fois les obstacles financiers et les pénuries de compétences. Le financement pilote dans le cadre du Programme national pour la transition thermique locale soutient 66 projets de quartier de ce type, étendant l'adoption au-delà du corridor de la Randstad.

Paysage concurrentiel

Le marché des pompes à chaleur aux Pays-Bas est fragmenté. Des géants internationaux tels que Daikin Industries Ltd., Mitsubishi Electric et Viessmann intensifient la concurrence sur le marché. Leurs activités non seulement élèvent les références de performance, mais introduisent également des technologies avancées, notamment des réfrigérants à haute température et naturels. Pendant ce temps, la marque Remeha de BDR Thermea a renforcé la production nationale avec l'inauguration d'une nouvelle usine en 2023, affichant une capacité de production annuelle de 140 000 unités. Cette initiative garantit une chaîne d'approvisionnement résiliente et permet une distribution sans droits de douane dans toute l'UE. [3]BDR Thermea Group, « Remeha ouvre la plus grande usine de pompes à chaleur aux Pays-Bas », BDR Thermea Group, 28 août 2023, bdrthermeagroup.com

Quatt BV, un nouvel entrant soutenu par des investisseurs en capital-risque, se concentre sur l'optimisation pilotée par l'IA et a installé plus de 7 500 pompes à chaleur intelligentes aux Pays-Bas au cours des deux dernières années. La courte période de retour sur investissement de l'organisation a rendu ses pompes à chaleur de plus en plus populaires auprès de la population.

Alors que les acteurs établis connaissent une certaine croissance grâce à la fidélité des installateurs et aux réseaux après-vente, les niches émergentes dans les services industriels et numériques attirent de nouveaux concurrents. La multiplication des partenariats entre les fabricants d'équipements d'origine et les sociétés de services énergétiques crée des offres intégrées.

Leaders du secteur des pompes à chaleur aux Pays-Bas

Viessmann Climate Solutions SE

Trane Technologies Plc

Daikin Industries Ltd.

Johnson Controls International Plc

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Viessmann Climate Solutions a introduit deux nouvelles familles de pompes à chaleur : la Vitocal 250 et la Vitocal 150. La série Vitocal 250 haut de gamme se distingue par une efficacité de premier ordre, un confort inégalé et des émissions sonores minimales, tandis que la série Vitocal 150 plus abordable offre une alternative économique. Notamment, les pompes à chaleur Vitocal 250-A ont atteint une réduction des émissions sonores allant jusqu'à 5 dB(A), s'établissant désormais à 49 dB(A), Type A 10, ce qui est conforme aux réglementations sur l'écoconception. Cela a été réalisé en améliorant la synergie entre le compresseur et le ventilateur.

- Avril 2025 : Copeland, un fournisseur de solutions climatiques durables, a investi de manière stratégique dans BlueHeart Energy, une start-up néerlandaise pionnière d'une technologie de pompe à chaleur innovante. Cette démarche souligne l'engagement de Copeland à favoriser les innovations qui luttent contre le changement climatique et visent des émissions nettes nulles.

- Février 2025 : Une station d'épuration des eaux usées municipale a été alimentée par une pompe à chaleur à grande échelle à Utrecht, aux Pays-Bas, grâce aux efforts collaboratifs d'Innomotics, d'Eneco et de Johnson Controls. Le système nouvellement installé comprend quatre échangeurs de chaleur, chacun équipé de deux compresseurs. En exploitant la chaleur résiduelle de 65 millions de litres d'eaux usées traitées quotidiennement, le système produit entre 25 MW et 27 MW de chaleur. Cette production répond à 15 % de la demande de chauffage urbain d'Utrecht et de Nieuwegein, desservant efficacement environ 20 000 foyers.

- Novembre 2024 : Trane a introduit le RTSF HT, une pompe à chaleur eau-eau haute température capable de produire de l'eau chaude à des températures atteignant 110 °C. Le RTSF HT rejoint la gamme CITY de Trane, qui comprend des pompes à chaleur eau-eau compactes et des refroidisseurs. Conçu pour réduire les émissions de carbone dans le chauffage de processus à haute température, un secteur encore largement dépendant des chaudières à combustibles fossiles.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché néerlandais des pompes à chaleur comme la valeur annuelle générée par les systèmes de pompes à chaleur électriques à air, géothermiques et hybrides construits en usine et d'une puissance inférieure à 500 kW, qui sont vendus pour le chauffage des locaux ou des processus, la production d'eau chaude et le refroidissement réversible dans les bâtiments résidentiels, commerciaux et de l'industrie légère aux Pays-Bas. Nous incluons les unités autonomes et hybrides tant qu'un compresseur de pompe à chaleur est présent.

Exclusions du champ d'application. Nous excluons les climatiseurs individuels sans cycle de chauffage, les chauffages électriques à résistance pure, les grandes pompes à chaleur à énergie collective de plus de 500 kW et toutes les unités de pompes à chaleur à absorption alimentées au gaz ; ces unités sont suivies séparément dans nos études plus larges sur les systèmes de chauffage, de ventilation et de climatisation.

Aperçu de la segmentation

- Par type

- Source d'air

- Source d'eau

- Géothermique (source terrestre)

- Autres types

- Par capacité nominale (kW)

- Moins de 10 kW

- 10–20 kW

- 20–50 kW

- 50–100 kW

- Plus de 100 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire

- Autres applications

- Par secteur d'utilisation final

- Résidentiel

- Commercial

- Industriel

- Institutionnel

- Par type d'installation

- Construction neuve

- Rénovation / Remplacement

- Par canal de vente

- Direct (fabricant d'équipements d'origine vers utilisateur final)

- Réseau de distributeurs / installateurs

- Commerce électronique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont ensuite interrogé des installateurs néerlandais, des acheteurs en gros, des coopératives énergétiques et des ingénieurs chargés de la planification du réseau dans les régions de Randstad, Noord-Brabant et Groningen. Ces conversations nous ont aidés à valider les ratios entre les rénovations et les nouvelles constructions, les délais d'installation, les taux d'utilisation des subventions et l'évolution probable vers des modèles à réfrigérant naturel, comblant ainsi les lacunes laissées par le travail de bureau.

Recherche documentaire

Nous avons commencé par rassembler les indicateurs de l'offre et de la demande accessibles au public à partir de sources telles que Statistics Netherlands, les données d'Eurostat sur le bilan énergétique, les codes d'importation des douanes néerlandaises, les bulletins de vente de l'Association européenne des pompes à chaleur et les documents de politique générale du ministère des affaires économiques. Les livres blancs des associations professionnelles, les portails d'appels d'offres municipaux et les dépôts de brevets sur les compresseurs R-290 ont complété le tableau. Ensuite, notre équipe a consulté des bases de données payantes, notamment D&B Hoovers pour les revenus des installateurs néerlandais et Dow Jones Factiva pour les informations sur les investissements, afin de vérifier l'empreinte des entreprises et les prix de vente moyens. Cet examen à plusieurs niveaux a permis d'établir les volumes de base, les capacités typiques et les tendances historiques en matière de prix de vente moyen. Les sources citées ci-dessus ne sont qu'indicatives ; de nombreux autres points de vente ont été consultés à des fins de vérification de la cohérence.

Dimensionnement du marché et prévisions

Nous utilisons une méthode descendante de constitution du pool de la demande, en commençant par le parc immobilier, les normes de charge thermique de la surface de plancher et les jalons annoncés pour le remplacement des chaudières, corroborés par une méthode ascendante d'échantillonnage des livraisons d'unités des principaux distributeurs. Les variables essentielles du modèle comprennent les budgets d'incitation de l'ISDE, les écarts de prix entre l'électricité et le gaz, les statistiques sur les files d'attente de raccordement au réseau et les délivrances annuelles de permis de construire. Une régression multivariée projette chaque facteur jusqu'en 2030, ce qui permet une analyse de scénario autour des chocs politiques ou des prix des combustibles. Lorsque les échantillons d'expéditions étaient partiels, nous avons comblé les lacunes en vérifiant les canaux et en calculant la valeur moyenne des factures avant de rapprocher les totaux des données commerciales.

Cycle de validation et de mise à jour des données

À chaque cycle, nos analystes triangulent les résultats du modèle avec les chiffres unitaires de l'EHPA et les valeurs d'importation de la CBS ; les anomalies entraînent une reprise de contact avec au moins un acteur du marché avant l'approbation. Les rapports sont actualisés chaque année et des mises à jour intermédiaires sont publiées lorsque des événements importants, tels que les révisions des budgets d'incitation, modifient la base de référence.

Pourquoi la ligne de base des pompes à chaleur de Mordor aux Pays-Bas commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises appliquent des champs d'application d'équipement, des hypothèses de prix et des cadences d'actualisation différents. Nous ancrons ouvertement notre base de référence pour 2025 sur les normes de capacité installée et les prix de vente conseillés liés aux subventions, que notre équipe revérifie chaque trimestre.

Les principaux facteurs d'écart comprennent les études concurrentes qui regroupent l'ensemble des équipements de CVC en un seul poste ou, à l'inverse, n'isolent que les boucles géothermiques ; certaines projettent également en euros et utilisent des taux de change statiques de 2022, ce qui gonfle les écarts une fois qu'ils sont réévalués en dollars. Notre actualisation annuelle et notre double validation du volume et de la valeur tempèrent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 505 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 2,43 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Conseil régional A | Comprend tous les équipements CVC néerlandais, et pas seulement les pompes à chaleur. |

| USD 302 M (2027) | Journal professionnel B | Couvre uniquement les systèmes géothermiques ; omet les sources d'air et les unités hybrides. |

Ces contrastes montrent que le champ d'application ciblé de Mordor, les mises à jour des prix en temps réel et les vérifications croisées bidirectionnelles produisent une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à chaleur aux Pays-Bas ?

Le marché a généré 505,3 millions USD en 2025 et devrait atteindre 628,1 millions USD d'ici 2030.

Quel type de pompe à chaleur domine les installations néerlandaises ?

Les modèles à source d'air détenaient une part de revenus de 85 % en 2024 car ils s'intègrent facilement dans le parc immobilier existant du pays.

Dans quelle mesure la congestion du réseau électrique est-elle préoccupante pour la croissance future ?

Les contraintes du réseau soustraient environ 1,3 point de pourcentage au TCAC prévu, incitant les conceptions hybrides et la gestion intelligente de l'énergie à répartir les charges de pointe.

Quel segment de clientèle connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les utilisateurs industriels devraient adopter des pompes à chaleur à un TCAC de 6 % à mesure que la phase 4 du SEQE-UE augmente le coût de la chaleur de processus à forte intensité carbone.

Comment les fabricants répondent-ils aux règles plus strictes sur les réfrigérants ?

Les grandes marques lancent désormais des unités chargées au propane et investissent dans la production locale de compresseurs pour respecter les limites des gaz fluorés tout en raccourcissant les chaînes d'approvisionnement.

Quels modèles de financement innovants stimulent l'adoption ?

Les abonnements à la chaleur en tant que service suppriment les coûts initiaux et garantissent les performances, rendant la technologie attrayante pour les locataires et les propriétaires soucieux de leur budget, notamment à Amsterdam et Utrecht.

Dernière mise à jour de la page le: