Taille et part du marché des pompes à chaleur en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pompes à chaleur en France par Mordor Intelligence

La taille du marché des pompes à chaleur en France est évaluée à 1,83 milliard USD en 2026, en hausse par rapport à 1,74 milliard USD en 2025, et devrait atteindre 2,32 milliards USD d'ici 2031, avec un CAGR de 4,86 % sur la période 2026-2031. Un recul en volume de 12 % en 2024 a réinitialisé la base de croissance, mais des subventions robustes, des plafonds carbone stricts et une orientation vers la fabrication nationale renforcent le rebond en 2026. Des leviers politiques tels que la réglementation thermique RE2020 favorisent les pompes à chaleur par rapport aux chaudières à combustibles fossiles, tandis que la révision de janvier 2026 de MaPrimeRénov' oriente les remises premium vers les équipements fabriqués en Europe. Ces conditions encouragent l'assemblage localisé, comme en témoignent l'usine d'Atlantic en Saône-et-Loire et l'expansion de capacité de Bosch par voie d'acquisition. Les stratégies des fournisseurs convergent autour des plateformes de réfrigérant R290, des fonctionnalités de réseau intelligent et des modèles contractuels de paiement à l'usage qui transfèrent le risque en capital des ménages.

Principaux enseignements du rapport

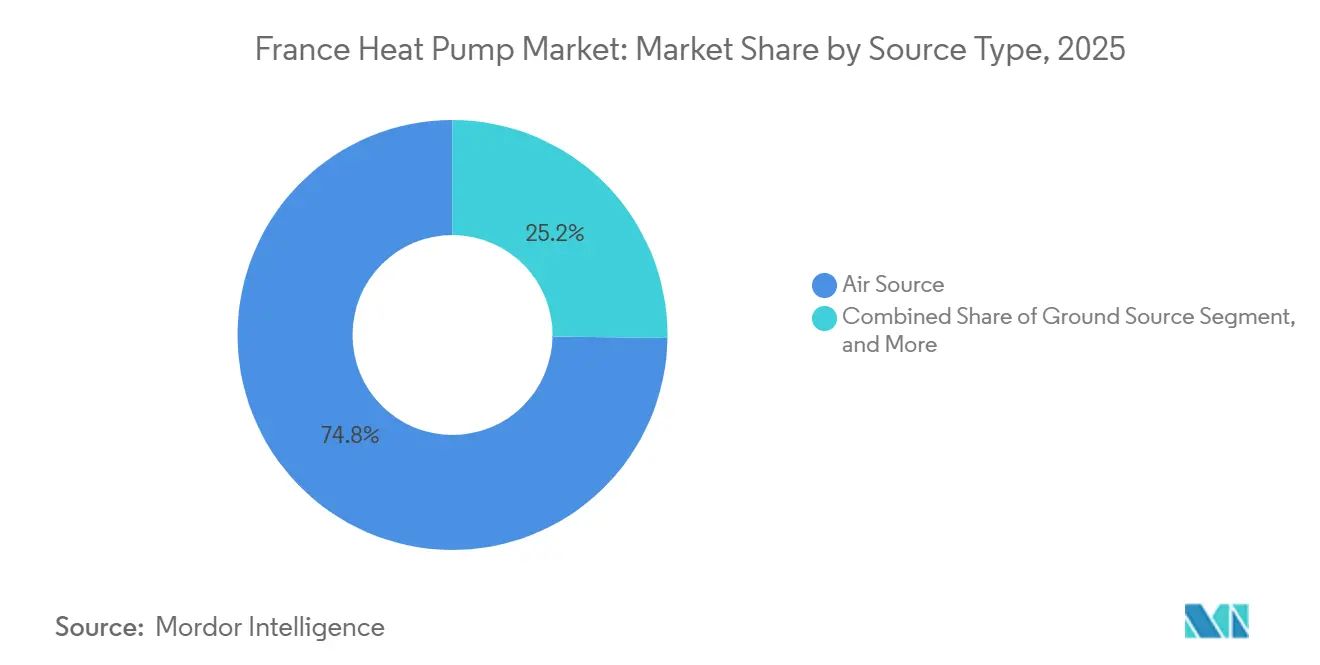

- Par type, les systèmes à source d'air ont dominé avec une part de revenus de 74,78 % en 2025 ; les alternatives à source géothermique devraient se développer à un CAGR de 5,31 % jusqu'en 2031.

- Par technologie, les systèmes air-eau ont représenté 65,86 % de la part du marché des pompes à chaleur en France en 2025, tandis que les systèmes sol-eau devraient croître à un CAGR de 5,14 %.

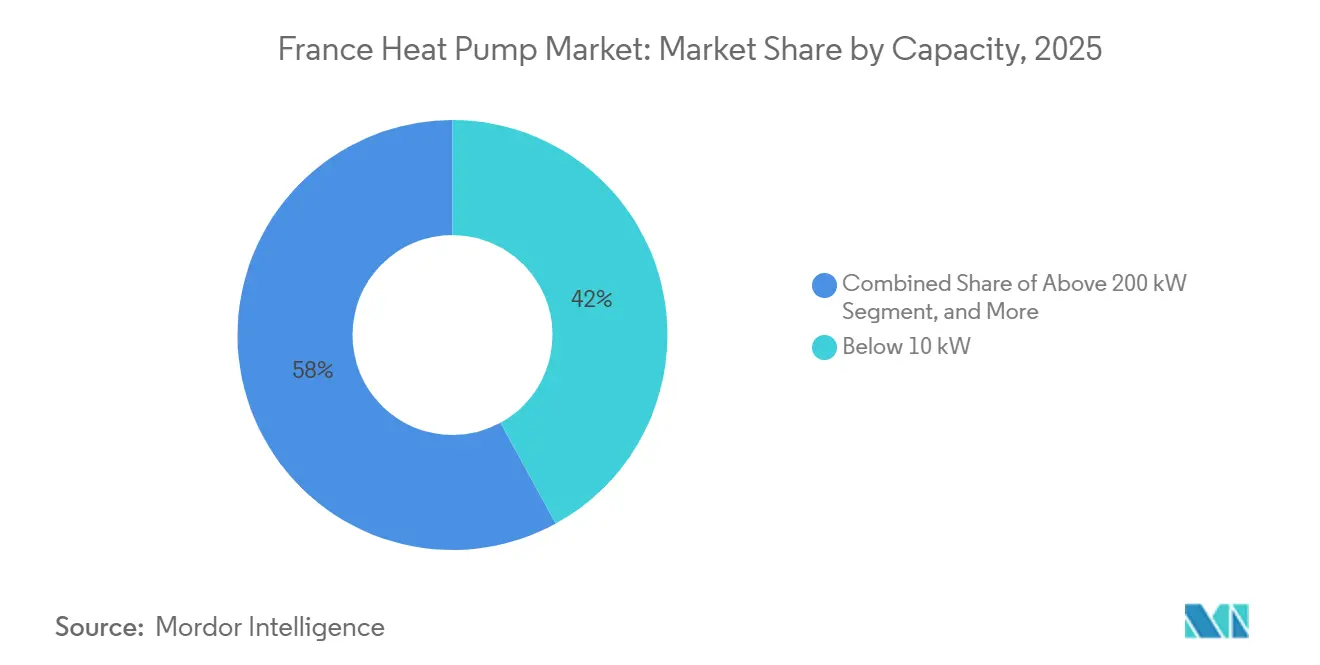

- Par capacité, les unités de moins de 10 kW ont représenté 42,03 % des ventes de 2025 ; la tranche 50-200 kW affiche le CAGR prévisionnel le plus élevé à 5,34 % jusqu'en 2031.

- Par application, le chauffage des locaux a représenté 62,74 % des revenus de 2025 et la climatisation progresse à un CAGR de 5,27 % jusqu'en 2031.

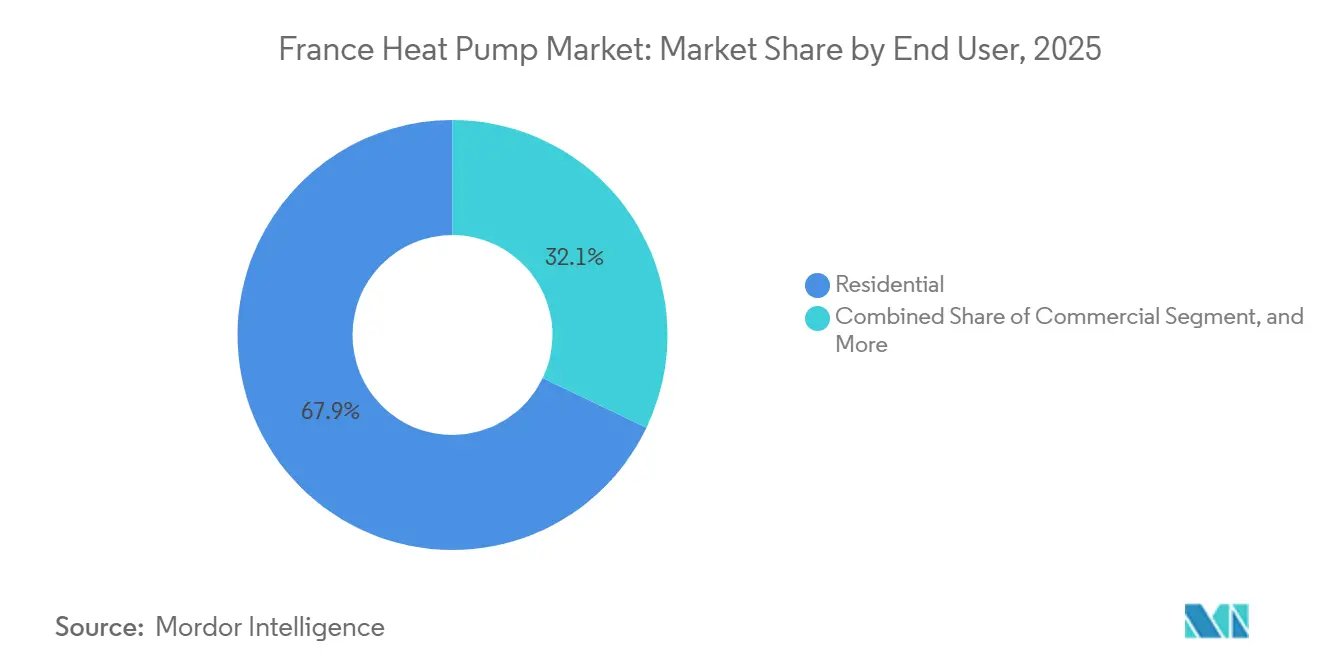

- Par utilisateur final, les clients résidentiels ont contribué à hauteur de 67,91 % de la valeur de 2025, tandis que les déploiements commerciaux croissent à un CAGR de 5,26 %.

- Par installation, les projets de rénovation ont représenté 63,12 % de l'activité de 2025 et les installations en construction neuve devraient croître à un CAGR de 5,43 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en France

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les subventions MaPrimeRénov' élargissent le marché adressable | +1.2% | National, porté par l'Île-de-France, l'Auvergne-Rhône-Alpes, l'Occitanie | Court terme (≤ 2 ans) |

| La réglementation thermique RE2020 impose un chauffage bas-carbone | +1.0% | National, plus fort autour de Lyon, Toulouse, Nantes | Moyen terme (2-4 ans) |

| Les modèles de chaleur en tant que service réduisent les coûts initiaux | +0.8% | Métropole parisienne et Provence-Alpes-Côte d'Azur | Moyen terme (2-4 ans) |

| Les revenus de l'effacement sur réseau intelligent améliorent le retour sur investissement | +0.6% | Zones pilotes de Bretagne et du Grand Est | Long terme (≥ 4 ans) |

| Les unités R290 pour climat froid améliorent les performances saisonnières | +0.5% | Régions nord de Hauts-de-France et Grand Est | Moyen terme (2-4 ans) |

| Récupération de chaleur fatale industrielle via des pompes à chaleur haute température | +0.4% | Clusters d'Auvergne-Rhône-Alpes, Grand Est, Hauts-de-France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions MaPrimeRénov' élargissent le marché adressable

Les remises de niveau premium exigent désormais une origine en usine européenne, orientant environ 2 milliards EUR (2,24 milliards USD) de financement annuel vers les marques locales.[1]Ministère de la Transition Écologique, "Programme de subventions MaPrimeRénov'," ecologie.gouv.fr Les délais de retour sur investissement pour les rénovations air-eau en milieu rural passent de huit à cinq ans pour les ménages à faibles revenus. Le plafond relevé à 5 000 EUR (5 600 USD) pour les systèmes géothermiques réduit l'écart de coût avec les équipements à source d'air, soutenant une hausse des ventes unitaires de 18 % en 2026. La part de marché libérée par les importateurs asiatiques, auparavant de 25 % dans le segment des moins de 10 kW, crée une opportunité immédiate pour Atlantic et Bosch. La vérification via la base de données de l'EHPA ajoute des délais d'approbation de trois semaines mais améliore la transparence de la chaîne d'approvisionnement.[2]Association Européenne des Pompes à Chaleur, "Base de données produits et vérification de conformité," ehpa.org

La réglementation thermique RE2020 impose un chauffage bas-carbone

Le plafond de 4 kg CO₂e m⁻²-an rend les chaudières à gaz non conformes, incitant 86 % des constructions individuelles achevées en 2023 à choisir des pompes à chaleur.[3]Observatoire BBC, "Chiffres Clés 2023 de la Construction Neuve," observatoirebbc.org Les promoteurs acceptent un surcoût d'enveloppe de 8 000-12 000 EUR (8 960-13 440 USD) pour éviter des pénalités carbone sur la durée de vie pouvant dépasser 40 000 EUR (44 800 USD). L'association de panneaux photovoltaïques en toiture avec des pompes à chaleur réduit les facteurs d'énergie primaire jusqu'à 40 %, libérant du budget carbone pour d'autres systèmes et orientant les prescriptions vers des unités réversibles dans le sud.

Les modèles de chaleur en tant que service réduisent les coûts initiaux

Les contrats de Dalkia et Engie regroupent équipement, installation et maintenance dans des mensualités de 80-120 EUR (90-134 USD), éliminant la barrière du versement forfaitaire de 12 000-18 000 EUR (13 440-20 160 USD).[4]Dalkia, "Contrats de chaleur en tant que service," dalkia.fr Les premiers pilotes montrent un taux d'adoption 22 % plus élevé chez les locataires et les propriétaires à faibles revenus. Les prestataires perçoivent directement les fonds MaPrimeRénov', tandis que les locataires ne paient que pour la production thermique. Des complications sur le marché secondaire surviennent lors de la vente d'un bien immobilier car l'actif reste avec la société de services, mais les revenus de l'effacement et l'évitement de l'endettement procurent des gains mesurables.

Les revenus de l'effacement sur réseau intelligent améliorent le retour sur investissement

Les pilotes de RTE et Enedis rémunèrent les ménages 0,15-0,25 EUR (0,17-0,28 USD) par kWh effacé lors des pointes hivernales.[5]RTE, "Programmes d'effacement," rte-france.com Les contrôleurs intelligents réduisent la charge du compresseur de 30 à 50 % sans perte de confort, générant 150-250 EUR (168-280 USD) par foyer annuellement et réduisant le délai de retour simple jusqu'à 12 mois. Les lacunes de couverture rurale en compteurs triphasés limitent la participation initiale, mais les régulateurs envisagent un mandat 2027 pour des interfaces d'effacement intégrées.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'élimination progressive des réfrigérants entraîne des reconceptions coûteuses | -0.7% | National, goulots d'approvisionnement en Île-de-France et Auvergne-Rhône-Alpes | Court terme (≤ 2 ans) |

| La pénurie d'installateurs certifiés limite les déploiements | -0.5% | Départements ruraux de la Creuse, de la Lozère, du Cantal | Moyen terme (2-4 ans) |

| Les frais de congestion du réseau en zones rurales augmentent les coûts d'exploitation | -0.3% | Bretagne, Occitanie, Nouvelle-Aquitaine | Moyen terme (2-4 ans) |

| Le marché gris des équipements d'occasion érode les marges des fabricants d'équipements d'origine | -0.2% | National, places de marché en ligne et frontières sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La réglementation sur les réfrigérants accélère la transition technologique

Le règlement UE 2024/573 réduit les quotas de HFC de 79 % d'ici 2030, forçant une transition vers des mélanges inflammables R290 ou R454B.[6]Commission Européenne, "Législation de l'UE pour contrôler les gaz fluorés," climate.ec.europa.eu La pression plus élevée du R290 exige des tubes plus épais et de nouveaux logements de compresseur, ajoutant 300-500 EUR (336-560 USD) par unité. La gamme Ecodan 2026 de Mitsubishi Electric illustre le compromis : une efficacité 15 % supérieure à -7 °C mais un placement intérieur limité aux pièces de plus de 20 m².

La pénurie d'installateurs certifiés limite les déploiements

Le débit de certification QualiPAC n'a couvert que 12 000 techniciens en 2025, contre 30 000 installateurs supplémentaires nécessaires d'ici 2027.[7]Qualit'EnR, "Programme de certification QualiPAC," qualit-enr.org La capacité limitée des centres de formation et la concurrence salariale des secteurs du solaire et des bornes de recharge pour véhicules électriques allongent les listes d'attente : le délai moyen de rénovation est passé à 14 semaines fin 2025, certains ménages ruraux attendant six mois. Des tarifs journaliers élevés, 550 EUR (616 USD) en 2025, érodent l'avantage en coût d'exploitation par rapport au gaz dans les régions à réseaux de distribution denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : la source d'air domine, la source géothermique gagne du terrain dans l'industrie

Les configurations à source d'air ont dominé le marché des pompes à chaleur en France avec une part de revenus de 74,78 % en 2025. Un investissement initial favorable de 8 000-12 000 EUR (8 960-13 440 USD) installé maintient les unités à air attractives pour les scénarios de rénovation où les radiateurs existants correspondent à une alimentation en eau de 40 °C-55 °C. Les projets à source géothermique affichaient une base plus réduite mais présentent un potentiel de croissance annuelle de 5,31 % grâce à l'intégration de la récupération de chaleur fatale industrielle et à la baisse des coûts de forage. Les unités à source d'eau restent de niche, contraintes par la complexité des autorisations au titre de la Directive-cadre sur l'eau, tandis que les systèmes hybrides gaz et pompe à chaleur séduisent les ménages réticents à mettre hors service leurs chaudières malgré les pénalités carbone.

La géologie granitique, les aquifères peu profonds et les subventions favorables font de la Bretagne le bastion national de la source géothermique, réduisant les dépenses de forage de 20 à 30 % par rapport aux zones sédimentaires du nord. Les acteurs industriels d'Auvergne-Rhône-Alpes déploient des boucles saumure-eau atteignant des facteurs de performance saisonnière supérieurs à 4,5 lorsque les alternatives à source d'air ambiante plafonnent à 3,2, validant la thèse économique d'une adoption géothermique plus profonde.

Par technologie : l'air-eau en tête, le sol-eau à la croissance la plus rapide

Les systèmes air-eau ont contrôlé 65,86 % des ventes de 2025, soulignant leur adéquation avec les circuits hydroniques existants et les températures d'alimentation conformes à la RE2020. Les solutions géothermiques sol-eau, bien que plus modestes, sont les plus dynamiques avec un CAGR de 5,14 % à mesure que les prix de forage tombent à 48 EUR (54 USD) par mètre et que le facteur d'énergie primaire de 0,6 de la RE2020 récompense la chaleur ultra-bas-carbone. Les unités air-air, représentant 28 % des revenus, répondent à la hausse des besoins de climatisation dans le sud mais ne bénéficient pas des subventions MaPrimeRénov' premium, freinant l'élan des rénovations. L'eau-eau reste confinée à des pilotes sélectifs en bord de lac ou de réseau de chaleur.

Le Vitocal 350-G de Viessmann, dévoilé en janvier 2026, intègre un compresseur inverseur R290 en service géothermique, affichant un COP de 5,2 à 0 °C d'entrée de saumure, soit 35 % de mieux que les unités équivalentes à air. Bosch répond avec le Compress 7800i LW, une plateforme air-eau intégrant un ballon de 300 litres et une interface d'effacement native, signalant une concurrence à la fois sur l'efficacité et le service réseau.

Par capacité : les moins de 10 kW dominent le résidentiel, la tranche 50-200 kW s'accélère

Les modèles de moins de 10 kW ont fourni 42,03 % des ventes de 2025, reflétant les charges de conception de 6-8 kW typiques des maisons individuelles de 120 m² et constituant la base de la taille du marché des pompes à chaleur en France pour les rénovations résidentielles. Le segment 50-200 kW, desservant les immeubles collectifs et le petit commerce, devrait se développer de 5,34 % par an à mesure que le coût d'investissement unitaire tombe à 800 EUR (896 USD) par kW et que les copropriétés remplacent les vieilles chaudières à gaz.

Les installations de 10-50 kW font le lien entre les grandes habitations et le petit commerce, détenant 35 % de la part de revenus en 2025, tandis que les machines de plus de 200 kW restent spécialisées car l'intégration avec des boucles vapeur ou haute température accroît la complexité. La logique de dégivrage pilotée par l'intelligence artificielle d'Atlantic réduit la chaleur auxiliaire de 25 %, consolidant le leadership en dessous de 20 kW, tandis que la plateforme haute température à 70 °C de Daikin simplifie les remplacements directs de chaudières à fioul, accélérant les mises à niveau dans les propriétés rurales.

Par application : le chauffage des locaux en tête, la demande de climatisation en hausse dans le sud

Le chauffage des locaux a capté 62,74 % des revenus de 2025, ancré par 2 500-3 000 degrés-jours de chauffage dans les départements du nord, et reste le service central qui anime le marché des pompes à chaleur en France. La demande de climatisation devrait croître de 5,27 % par an jusqu'en 2031, les régions méditerranéennes enregistrant des pics estivaux croissants et les promoteurs prescrivant des unités réversibles pour satisfaire les deux besoins. Les chauffe-eau sanitaires ont représenté 18 % de la part, offrant aux propriétaires une approche progressive de l'électrification, tandis que le chauffage industriel de process à 90-120 °C, bien que représentant seulement 6 % de la valeur, affiche des retours sur investissement rapides dans les usines agroalimentaires et chimiques.

Les incitations au réseau intelligent permettent aux unités réversibles d'effacer la charge contre rémunération lors des soirées hivernales de pointe, réduisant le délai de retour jusqu'à un an et renforçant le lien entre le mix d'applications et le retour sur investissement. Les ballons d'eau chaude intégrés, comme ceux du Ecodan QUHZ de Mitsubishi Electric, réduisent l'utilisation des éléments résistifs et augmentent les économies des ménages, renforçant la proposition de valeur multi-services à travers les zones climatiques.

Par utilisateur final : le résidentiel domine, l'adoption commerciale s'accélère

Les clients résidentiels ont fourni 67,91 % de la valeur de 2025, reflétant un parc de 19 millions de logements chauffés au gaz et des objectifs politiques de conversion de 3 millions d'unités d'ici 2030. L'adoption commerciale progresse à un CAGR de 5,26 % à mesure que les parcs de bureaux, les centres commerciaux et les hôtels signent des contrats de chaleur en tant que service qui regroupent équipement, maintenance et énergie dans des baux d'exploitation prévisibles. Les installations industrielles contribuent à hauteur de 9 % des revenus et concentrent les nouveaux investissements dans des unités haute température qui recyclent la chaleur fatale de la réfrigération.

Les sociétés de services énergétiques perçoivent directement les incitations MaPrimeRénov', réduisant les frictions pour les ménages et élargissant le marché des pompes à chaleur en France, tandis que les propriétaires commerciaux captent des revenus d'effacement représentant 8 à 12 % du coût annuel de l'électricité. Les opérateurs industriels d'Auvergne-Rhône-Alpes et du Grand Est atteignent des facteurs de performance saisonnière supérieurs à 4,0, transformant l'évitement du gaz naturel en délais de retour de trois à cinq ans qui satisfont désormais les mandats de décarbonation des entreprises.

Par installation : la rénovation en tête, la construction neuve croît plus vite

Les travaux de rénovation ont représenté 63,12 % de l'activité de 2025 et ancrent la taille à court terme du marché des pompes à chaleur en France, malgré des durées de projet de quatre à six semaines liées à l'équilibrage hydraulique et aux mises à niveau des tableaux électriques. MaPrimeRénov' réduit le coût d'investissement en rénovation de 4 000-5 000 EUR (4 480-5 600 USD) et maintient des délais de retour attractifs même avec la hausse des tarifs journaliers des installateurs.

Les déploiements en construction neuve, dont la croissance est prévue à 5,43 % par an, bénéficient de l'interdiction de facto des chaudières par la RE2020 et des permis géothermiques de six semaines dans les communes conformes. Les promoteurs associent des panneaux photovoltaïques en toiture et des modules de pompe à chaleur pré-plombés, réduisant l'énergie primaire de 40 % et allouant leur budget carbone à des surfaces vitrées plus importantes. La future usine d'Atlantic en Saône-et-Loire livrera des kits hydrauliques configurés en usine qui réduisent la main-d'œuvre sur site de 30 %, soutenant un débit plus rapide dans les canaux de construction neuve et de rénovation du marché des pompes à chaleur en France.

Analyse géographique

L'Auvergne-Rhône-Alpes a représenté plus de 18 % des installations nationales en 2025, aidée par un dense cluster de fabricants dans un rayon de 200 kilomètres de Lyon qui raccourcit les chaînes d'approvisionnement et maintient les délais en dessous de la moyenne nationale. La Bretagne a mené l'adoption de la source géothermique, captant 29 % de ces projets car le socle granitique et les nappes phréatiques peu profondes réduisent les coûts de forage jusqu'à 30 % par rapport aux bassins sédimentaires du nord. La Provence-Alpes-Côte d'Azur et l'Occitanie privilégient les unités air-air réversibles car les degrés-jours de climatisation ont atteint environ 20 en 2025, mais l'absence de remises MaPrimeRénov' premium pour les systèmes non hydroniques ralentit la pénétration des rénovations même lorsque les températures augmentent. L'Île-de-France, qui abrite 18 % du parc immobilier, est en retard sur l'adoption par habitant car les conseils syndicaux de copropriété doivent approuver les remplacements de chaudières et la comptabilisation centrale divise les incitations entre propriétaires et locataires.

Les départements du nord tels que les Hauts-de-France et le Grand Est enregistrent 2 500-3 000 degrés-jours de chauffage annuellement et s'appuient donc sur des équipements air-eau qui s'associent facilement aux réseaux de radiateurs, mais la congestion du réseau rural déclenche des tarifs de localisation dans le cadre du TURPE 7 qui ajoutent jusqu'à 500 EUR (560 USD) aux raccordements triphasés, augmentant les dépenses en capital pour les projets géothermiques. Les territoires d'outre-mer, dont La Réunion et la Martinique, installent des pompes à chaleur air-air à des taux 40 % supérieurs à la France métropolitaine, mais les primes de fret gonflent les prix livrés de 25 à 35 %, compromettant les économies sur la durée de vie par rapport aux radiateurs à résistance électrique. La densité régionale des installateurs approfondit le fossé : la Creuse et la Lozère rurales comptent moins de deux techniciens certifiés QualiPAC pour 10 000 ménages, contre huit en Île-de-France, ce qui signifie que le marché des pompes à chaleur en France se développe le plus rapidement là où la main-d'œuvre est déjà abondante.

L'objectif de la Programmation Pluriannuelle de l'Énergie 3 de trois millions d'unités supplémentaires d'ici 2030 implique une hausse annuelle de 6,2 % par rapport au parc installé de 5,8 millions en 2025, mais cet objectif risque de se concentrer autour des ceintures péri-urbaines si les retards de formation persistent. Les communes qui rationalisent les permis géothermiques à six semaines attirent les promoteurs de construction neuve associant des panneaux photovoltaïques en toiture à un chauffage bas-carbone, tandis que les villes qui maintiennent des délais d'approbation de douze semaines cèdent la demande aux rénovations à source d'air. Comme les zones climatiques, les règles de subvention et la capacité du réseau varient considérablement, la coordination des politiques régionales reste essentielle pour une croissance équilibrée sur l'ensemble du marché des pompes à chaleur en France.

Paysage concurrentiel

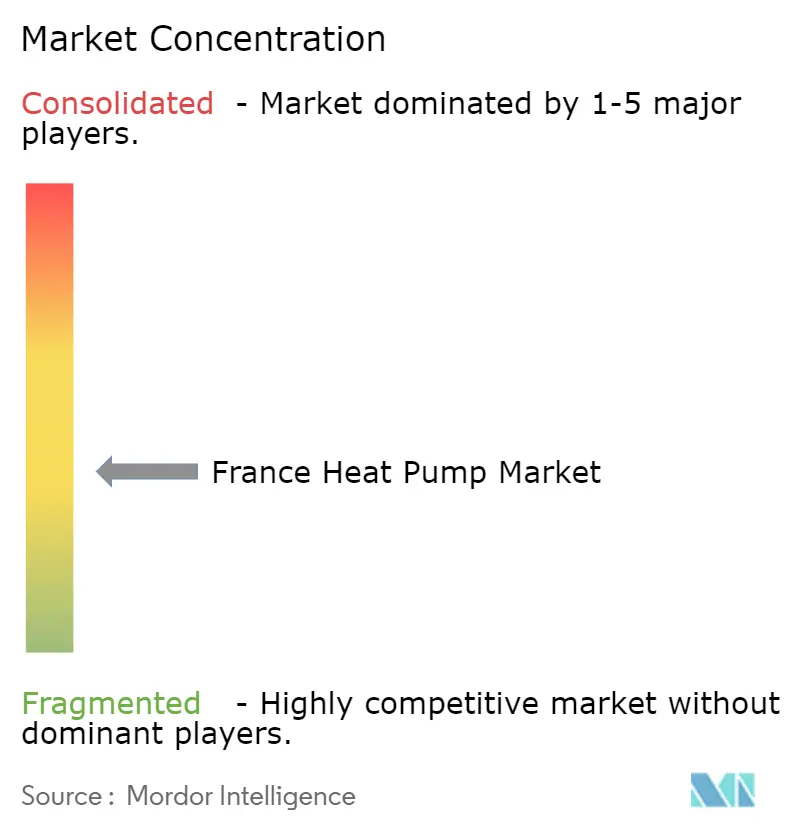

Le marché des pompes à chaleur en France reste fragmenté car aucune marque ne dépasse 15 % de part, mais l'activité de fusion-acquisition rétrécit le champ et élève les économies d'échelle. L'acquisition par Bosch Thermotechnology des actifs de climatisation commerciale légère de Johnson Controls pour 7 milliards EUR en septembre 2024 a fusionné deux fournisseurs du top dix et produit la plateforme Compress 3800i AW à base de R290 qui a fait ses débuts au deuxième trimestre 2026. Atlantic alloue 140-150 millions EUR (157-168 millions USD) à une usine en Saône-et-Loire qui triplera sa production air-eau d'ici 2027, sécurisant un traitement préférentiel MaPrimeRénov' lié aux seuils de fabrication européens. Mitsubishi Electric, Daikin et Viessmann s'affrontent pour certifier des gammes R290 satisfaisant au règlement UE 2024/573, chacun équilibrant des coûts matériaux plus élevés face aux gains marketing liés aux accréditations de très faible potentiel de réchauffement planétaire.

La différenciation stratégique s'articule désormais autour de la connectivité au réseau, de l'innovation financière et de l'assemblage localisé. Voltalis distribue des contrôleurs intelligents gratuits qui modulent les cycles du compresseur pour des revenus d'effacement valant 150-250 EUR (168-280 USD) par ménage chaque année, réduisant le délai de retour simple jusqu'à douze mois et renforçant la fidélisation des clients. Engie Solutions et Dalkia se concurrencent avec des contrats de chaleur en tant que service qui convertissent 12 000-18 000 EUR (13 440-20 160 USD) de dépenses en capital en mensualités de 80-120 EUR (90-134 USD), libérant la trésorerie des ménages et élargissant la base adressable du marché des pompes à chaleur en France. Les fabricants courtisent ces sociétés de services en offrant des garanties prolongées et des API de diagnostic à distance qui minimisent les déplacements de techniciens et renforcent les garanties de disponibilité.

Les espaces blancs émergents se concentrent sur les pompes industrielles haute température et les systèmes à eau de rivière à l'échelle du mégawatt pour le chauffage urbain, mais les lacunes d'expertise et les obstacles aux permis au titre de la Directive-cadre sur l'eau limitent les déploiements annuels à moins de 200 grandes unités. Des challengers plus petits comme Stiebel Eltron devancent les acteurs établis en termes de rapidité en important des unités R290 finies qui satisfont immédiatement aux règles d'origine UE, bien que la volatilité du fret et des devises comprime les marges. Dans l'ensemble, la consolidation croissante, la localisation des usines et les modèles de revenus basés sur les services suggèrent un glissement progressif d'une arène très fragmentée vers une structure modérément concentrée, positionnant les cinq premiers fournisseurs pour capter une part croissante du marché des pompes à chaleur en France en expansion.

Leaders du secteur des pompes à chaleur en France

-

Trane Inc. (Trane Technologies Plc)

-

LG Electronics

-

Daikin Industries Ltd.

-

Johnson Controls International Plc

-

Carrier Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Mitsubishi Electric a lancé sa gamme Ecodan 2026 R290, affichant des performances saisonnières 15 % supérieures à –7 °C par rapport aux prédécesseurs R410A.

- Mars 2026 : Mitsubishi Electric et Aldes ont convenu d'associer des pompes à chaleur à la ventilation mécanique contrôlée, améliorant l'efficacité globale du logement de 12 % dans les constructions RE2020.

- Février 2026 : Mitsubishi Electric s'est associé à Evhacs pour coupler des pompes à chaleur et des bornes de recharge pour véhicules électriques, exploitant les batteries des véhicules pour le stockage thermique et réduisant les factures d'électricité aux heures de pointe de 18 %.

- Janvier 2026 : Le gouvernement a limité les remises premium MaPrimeRénov' aux pompes à chaleur fabriquées dans l'UE, réorientant 2 milliards EUR (2,24 milliards USD) de subventions vers les fournisseurs nationaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché français des pompes à chaleur comme l'ensemble des pompes à air, à eau et géothermiques préfabriquées (résidentielles, commerciales et industrielles légères) vendues en France métropolitaine pour la climatisation des locaux ou la production d'eau chaude sanitaire.

Les exclusions comprennent les refroidisseurs ponctuels portables, les refroidisseurs de plus de 1 MW et les importations d'occasion, qui sont hors du champ d'application.

Aperçu de la segmentation

-

Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

-

Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

-

Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

-

Par application

- Chauffage des locaux

- Climatisation

- Eau chaude sanitaire et domestique

- Chauffage industriel et de process

- Autres applications

-

Par utilisateur final

- Résidentiel

- Commercial

- Industriel

-

Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des assembleurs de pompes à chaleur, des associations de grossistes, des installateurs certifiés d'Ile-de-France, d'Occitanie et d'Auvergne-Rhône-Alpes, ainsi que des conseillers en politique énergétique. Ces conversations ont permis de valider les marges des distributeurs, les contraintes de capacité des installateurs et l'adoption probable des codes de construction RE2020, nous aidant ainsi à affiner les courbes de pénétration et les trajectoires de prix.

Recherche documentaire

Nous avons commencé par cartographier le contexte de la réglementation et de la demande à l'aide de données ouvertes de l'ADEME, des statistiques de l'INSEE sur les prix de l'énergie, du code commercial 8418 d'Eurostat, du registre F-Gas de l'UE et du panel annuel des ventes de l'Association européenne des pompes à chaleur, qui, ensemble, ancrent les livraisons historiques et les jalons politiques. Les documents déposés par les entreprises, les listes de prix des installateurs et la presse réputée ont été examinés afin de comparer les prix de vente moyens (PVD). Les ressources payantes telles que D&B Hoovers pour les données financières des équipementiers et Volza pour les données d'importation au niveau des expéditions ont permis de combler les lacunes des entreprises et des canaux de distribution. Cette liste est donnée à titre d'exemple ; de nombreuses autres sources ont permis d'étoffer la base de données.

Notre étude documentaire a également permis d'extraire des estimations de revenus pour 2024-2025 publiées par des cabinets de conseil externes pour des vérifications ultérieures des écarts, tandis que les tendances en matière de brevets de Questel ont laissé entrevoir des schémas de migration des réfrigérants qui alimentent les hypothèses d'adoption de la technologie.

Dimensionnement du marché et prévisions

Un modèle descendant part des ventes unitaires déclarées par l'EHPA, corrige les réexportations et multiplie par les fourchettes de prix de vente conseillé validées par les répondants pour construire la valeur. Des vérifications croisées ascendantes permettent de faire remonter les revenus des principaux fournisseurs saisis dans les audits Hoovers et des distributeurs, les écarts étant comblés par des estimations échantillonnées du volume et du prix de vente conseillé pour les marques à longue traîne. Les principaux facteurs d'évolution sont les logements achevés, les subventions MaPrimeRenov, le rapport entre le prix de détail de l'électricité et celui du gaz, la croissance de la main-d'œuvre des installateurs et les étapes de la réduction progressive des réfrigérants ; ces facteurs alimentent une régression multivariée qui projette la demande tout au long de la période de prévision. L'analyse des scénarios tient compte des fluctuations du financement des subventions et des contraintes de capacité du réseau.

Cycle de validation et de mise à jour des données

La triangulation des résultats du modèle avec les valeurs douanières, les tendances des importations d'onduleurs-compresseurs et les certificats d'efficacité énergétique permet de détecter les anomalies. Les réviseurs principaux donnent leur accord lorsque les seuils de variance (<5 %) sont atteints. L'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des changements de politique ou des chocs de ventes >10 % ; les clients reçoivent toujours la dernière version.

Pourquoi la pompe à chaleur France de Mordor est une référence en matière de fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des bases de prix et des rythmes de prévision différents.

Les principaux facteurs d'écart comprennent certaines études qui regroupent les systèmes de climatisation uniquement, d'autres qui supposent une continuité agressive des subventions, et plusieurs qui gonflent les revenus en utilisant les prix de détail plutôt que les prix départ-usine. Mordor dévoile son champ d'application, est actualisé chaque année et combine les signaux de politique, de prix et de capacité vérifiés par des experts sur le terrain, produisant ainsi un point médian équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,74 B (2025) | Renseignements sur le Mordor | - |

| USD 3,36 B (2024) | Conseil mondial A | Inclut les hybrides à pompe à chaleur avec climatisation uniquement et applique les prix de vente au détail. |

| USD 18,50 B (2024) | Conseil régional B | Traite les unités à source d'air de plusieurs MW et les recettes de service comme une valeur de marché. |

| 546 k unités (2024) | Association sectorielle C | Unités de rapport uniquement, pas de conversion de valeur ou de division commerciale/industrielle |

En résumé, nos choix rigoureux en matière de champ d'application, notre modélisation à deux voies et notre actualisation annuelle fournissent aux décideurs une base de référence transparente et fiable qui reste liée à des signaux mesurables de la demande française.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pompes à chaleur en France en 2026 ?

La taille du marché des pompes à chaleur en France s'établit à 1,83 milliard USD en 2026 et est en bonne voie pour atteindre 2,32 milliards USD d'ici 2031.

Quel CAGR est attendu pour les ventes de pompes à chaleur en France entre 2026 et 2031 ?

Les revenus du marché devraient augmenter à un CAGR de 4,86 % au cours de la période 2026-2031.

Quel type de pompe à chaleur domine les ventes aujourd'hui ?

Les configurations à source d'air dominent, représentant 74,78 % des revenus de 2025.

Pourquoi les systèmes à source géothermique gagnent-ils du terrain ?

La récupération de chaleur fatale industrielle et la baisse des coûts de forage soutiennent une perspective de croissance annuelle de 5,31 % pour les unités à source géothermique.

Comment les subventions françaises influencent-elles les décisions d'achat ?

Les remises MaPrimeRénov' réduisent les délais de retour de huit à cinq ans et favorisent désormais les équipements fabriqués dans l'UE, stimulant la production nationale.

Quel est le principal obstacle opérationnel à un déploiement plus rapide ?

Une pénurie d'installateurs certifiés QualiPAC allonge les files d'attente d'installation à 14 semaines en moyenne et fait grimper les coûts de main-d'œuvre.

Dernière mise à jour de la page le: