Taille et part du marché des pompes à chaleur en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2030) | 1.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.94% CAGR |

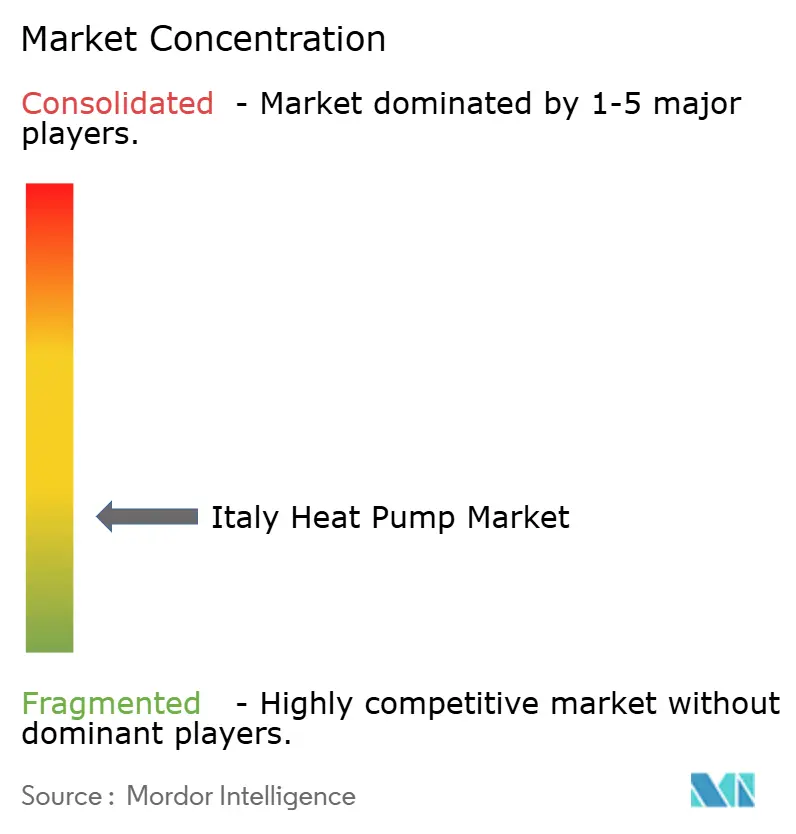

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des pompes à chaleur en Italie par Mordor Intelligence

Le marché des pompes à chaleur en Italie a atteint 1,19 milliard USD en 2025 et devrait s'étendre à 1,52 milliard USD d'ici 2030 à un TCAC de 4,94 %, reflétant une transition d'une expansion alimentée par les subventions vers une croissance plus stable et soutenue par les politiques. Les principaux moteurs de la demande comprennent les crédits d'impôt Ecobonus, une préférence croissante pour le chauffage électrifié et l'adoption accélérée de conceptions à réfrigérants naturels. Les unités hybrides/à air extrait élargissent la base adressable en réduisant la demande de pointe sur le réseau, tandis que les canaux de commerce électronique raccourcissent les délais de livraison pour les systèmes résidentiels standard. Les fabricants qui s'alignent sur le règlement F-Gas révisé et intègrent des commandes numériques remportent les appels d'offres aussi bien dans les projets de rénovation que de construction neuve. Le renforcement du réseau électrique, la pénurie d'installateurs en dehors du Nord et des limites acoustiques plus strictes dans les quartiers patrimoniaux freinent encore les volumes à court terme, mais les vents structurels porteurs liés au paquet européen Ajustement à l'objectif 55 soutiennent les opportunités à long terme pour le marché des pompes à chaleur en Italie.

Principaux enseignements du rapport

- Par type, les systèmes à source d'air ont détenu 82 % de la part du marché des pompes à chaleur en Italie en 2024 ; les unités hybrides/à air extrait devraient croître à un TCAC de 6,40 % jusqu'en 2030.

- Par capacité nominale, les modèles de moins de 10 kW ont représenté 61 % du marché des pompes à chaleur en Italie, tandis que les unités de plus de 100 kW devraient afficher un TCAC de 6,30 % jusqu'en 2030.

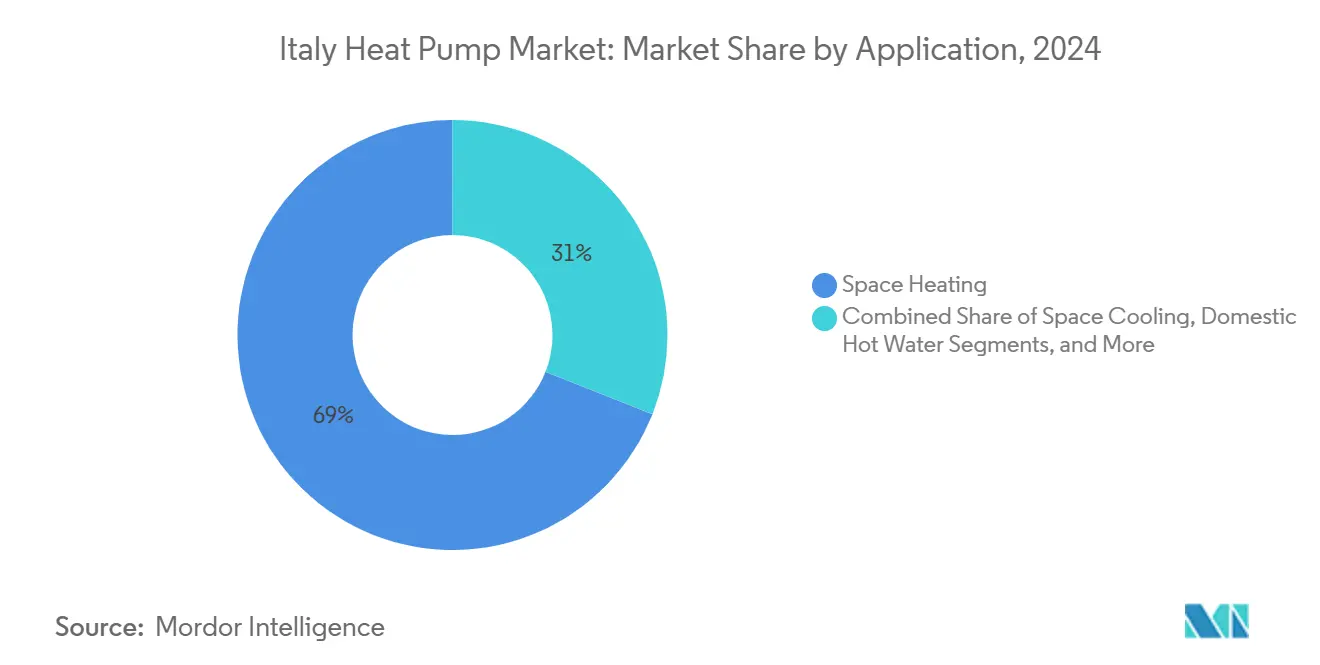

- Par application, le chauffage des locaux a dominé avec 69 % des revenus en 2024 ; la climatisation des locaux devrait progresser à un TCAC de 5,70 %.

- Par utilisateur final, le segment résidentiel a représenté 56 % du marché des pompes à chaleur en Italie ; les utilisateurs industriels connaîtront la croissance la plus rapide avec un TCAC de 6 %.

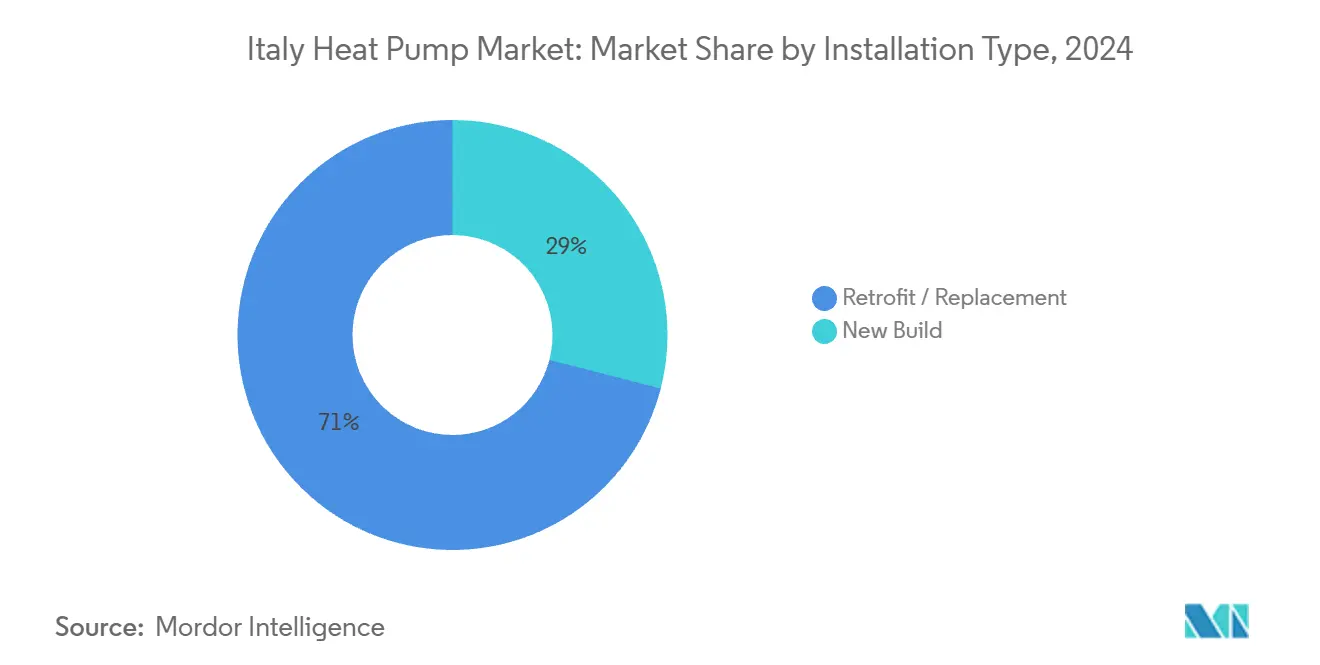

- Par type d'installation, les rénovations ont capté 71 % de la part en 2024 ; les déploiements en construction neuve devraient s'étendre à un TCAC de 5,60 % jusqu'en 2030.

- Par canal de vente, le réseau de distributeurs/installateurs a capté 68 % de la part en 2024 ; le commerce électronique devrait croître à un TCAC de 6,50 %.

Tendances et perspectives du marché des pompes à chaleur en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appels d'offres de chauffage urbain compatibles avec les pompes à chaleur | +1.2% | Nord et Centre urbains | Moyen terme (2 à 4 ans) |

| Subventions du plan de relance pour les rénovations résidentielles | +1.5% | À l'échelle nationale, plus fort dans le Nord | Court terme (≤ 2 ans) |

| Projets de réutilisation de la chaleur résiduelle des centres de données | +0.9% | Corridors industriels | Moyen terme (2 à 4 ans) |

| Extension des subventions Ajustement à l'objectif 55 de l'UE | +0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Réduction progressive des gaz F vers les réfrigérants naturels | +0.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions du plan de relance pour les rénovations résidentielles

Le dispositif Superbonus a déclenché une adoption rapide, finançant près de 500 000 rénovations énergétiques à la mi-2024. Même après la baisse des taux à 50 % en 2025, la dynamique du marché persiste, car la sensibilisation des consommateurs et la capacité des installateurs sont désormais solidement établies. L'économie de la rénovation reste attractive par rapport au remplacement des chaudières à gaz, notamment à mesure que les tarifs d'électricité se stabilisent et que les prélèvements carbone sur le méthane renforcent le risque réglementaire. Le marché des pompes à chaleur en Italie passe ainsi de pics induits par les incitations vers des flux de financement récurrents liés aux prêts hypothécaires qui récompensent les améliorations à haute efficacité.

Appels d'offres de chauffage urbain compatibles avec les pompes à chaleur par les services publics municipaux

Des villes comme Milan en Italie lancent des appels d'offres pour de grandes unités air-eau afin de décarboner les réseaux de chaleur urbains, élargissant la capacité adressable à plus de 10 MWth par contrat. Les cahiers des charges des appels d'offres spécifient désormais des réfrigérants au propane ou au CO₂, poussant les fournisseurs à accélérer le développement de conceptions conformes. Les achats basés sur le volume stimulent également la demande d'assemblage local, renforçant la profondeur de la chaîne d'approvisionnement du marché des pompes à chaleur en Italie.

Demande liée aux projets de réutilisation de la chaleur résiduelle des centres de données

Les zones industrielles du Nord relient la chaleur résiduelle de faible qualité des serveurs aux réseaux municipaux, en déployant des pompes à chaleur réversibles pour élever la température au profit des bâtiments voisins. La Commission européenne considère cette intégration comme essentielle au couplage des systèmes énergétiques, positionnant l'Italie comme banc d'essai pour des modèles de chaleur circulaire reproductibles.[1]ARANER, "Subventions pour pompes à chaleur : comment accéder aux fonds européens et locaux," araner.com Ces projets ancrent le marché des pompes à chaleur en Italie dans le récit plus large des infrastructures numériques, ouvrant des flux de revenus issus des services énergétiques industriels.

Extension des subventions pour pompes à chaleur dans le cadre de l'Ajustement à l'objectif 55 de l'UE

La clarté réglementaire à long terme dans le cadre de l'Ajustement à l'objectif 55 dissuade les nouveaux investissements dans les chaudières à gaz et oriente les capitaux vers les systèmes électrifiés.[2]Regulatory Assistance Project, "L'ajustement parfait : façonner l'Ajustement à l'objectif 55 pour dynamiser le marché des pompes à chaleur," stiftung-mercator.de Dans le cadre de son initiative « Ajustement à l'objectif 55 », l'UE déploie un ensemble de mesures, notamment des subventions et des incitations, pour accélérer l'adoption des pompes à chaleur. Ces efforts s'inscrivent dans l'objectif ambitieux de l'UE de réduire les émissions de gaz à effet de serre de 55 % d'ici 2030. Les fabricants dimensionnent leurs usines italiennes en conséquence, confiants que la hausse des coûts carbone et les révisions de la fiscalité énergétique soutiennent la demande au-delà de l'horizon budgétaire actuel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les réfrigérants et la sécurité | −0.8% | Zones urbaines denses | Court terme (≤ 2 ans) |

| Longs délais de raccordement au réseau | −0.6% | Régions rurales et méridionales | Régions rurales et méridionales |

| Pénurie d'installateurs qualifiés en dehors du Nord | −0.5% | Centre, Sud et îles | Centre, Sud et îles |

| Limites acoustiques plus strictes dans les zones patrimoniales | −0.4% | Centres historiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les réfrigérants et la sécurité

Le passage des HFC (hydrofluorocarbures) au propane entraîne des exigences supplémentaires en matière de ventilation, de détection des fuites et de zonage, augmentant les coûts d'installation dans les immeubles à plusieurs étages. [3]Environmental Investigation Agency, "Amplifier le potentiel," eia-international.org Les petits fabricants d'équipements d'origine ont du mal à obtenir les certifications, orientant le marché des pompes à chaleur en Italie vers des marques plus grandes et prêtes à la conformité. Pour se conformer aux réglementations, les pompes à chaleur utilisant des réfrigérants à faible potentiel de réchauffement climatique ou des réfrigérants naturels nécessitent des composants spécialisés et des dispositifs de sécurité, tels que des conceptions antidéflagrantes pour les réfrigérants inflammables. Par conséquent, ces systèmes engendrent des coûts de produit et d'installation plus élevés que leurs homologues conventionnels.

Longs délais pour les mises à niveau du raccordement au réseau

La forte demande de rénovation met à rude épreuve les alimentations basse tension vieillissantes, avec des délais d'attente atteignant six mois dans certaines parties des Pouilles et de la Calabre. Les promoteurs spécifient de plus en plus des systèmes hybrides pour réduire la demande de pointe jusqu'à ce que le renforcement soit achevé. De nombreux bâtiments anciens en Italie disposent de systèmes électriques obsolètes ou sous-dimensionnés. La mise à niveau du câblage interne et du raccordement au réseau externe peut être à la fois coûteuse et chronophage, en particulier dans les zones historiques ou rurales. Par conséquent, les propriétaires pourraient renoncer à adopter des pompes à chaleur si cela nécessite des mises à niveau du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la source d'air domine malgré la diversification

Les unités à source d'air ont généré 82 % de la part de marché. Des hivers plus doux au sud de Florence assurent la stabilité du facteur de performance saisonnière, ancrant la croissance des volumes aussi bien dans les appartements rénovés que dans les conversions de villas. La demande du marché des pompes à chaleur en Italie attribuée aux conceptions hybrides/à air extrait est prête à connaître une croissance significative, car elles remplacent les chaudières mixtes sans nécessiter de mises à niveau électriques majeures. Les systèmes à source géothermique restent privilégiés dans les nouveaux complexes commerciaux où le forage de puits est réalisable, maintenant une niche spécialisée. Les modèles à source d'eau, bien que limités en empreinte, gagnent en pertinence le long des marinas de l'Adriatique où la prise d'eau de mer modère les baisses de capacité hivernales. Dans tous les formats, la réingénierie aux réfrigérants naturels catalyse les cycles de rafraîchissement des conceptions, accélérant la substitution des produits.

La poursuite des marchés publics pour les réseaux de chaleur urbains amplifie les livraisons de grandes unités air-eau, tandis que les chaînes hôtelières en Vénétie adoptent des pompes à chaleur à boucle d'eau pour réduire les charges de pointe. Les fabricants d'équipements d'origine intègrent des commandes basées sur le cloud pour suivre le coefficient de performance réel, fournissant des données pour justifier les contrats de services énergétiques. Ces analyses d'utilisation renforcent les revenus après-vente, approfondissant les alliances fabricants-installateurs au sein du marché des pompes à chaleur en Italie.

Par capacité nominale : les petites unités dominent en volume, les grandes en croissance

Les modèles de moins de 10 kW représentaient 61 % de la taille du marché des pompes à chaleur en Italie en 2024, grâce aux rénovations d'appartements soutenues par l'allègement Ecobonus de 50 %. La demande s'aligne sur les systèmes à radiateurs mis à niveau avec des émetteurs basse température. Les unités de plus de 100 kW, bien que représentant seulement 4 % des expéditions, s'étendront à un TCAC de 6,30 % dans le sillage des incitations à l'électrification industrielle. Les PME du textile et de l'agroalimentaire en Émilie-Romagne rénovent des chauffe-process en dessous de 80 °C, exploitant l'échelle de crédit d'impôt Transizione 5.0 qui monte à 45 % pour les réductions d'énergie profondes.[4]Ministère de la Transition écologique, "Stratégie pour la rénovation énergétique du parc immobilier national," energy.ec.europa.eu Les systèmes de gamme intermédiaire de 20 à 50 kW progressent dans les immeubles à usage mixte où les boucles VRF et hydroniques se croisent, favorisant des profils de chauffage et de climatisation polyvalents.

La montée en capacité des fabricants d'équipements d'origine en Vénétie et au Frioul raccourcit les délais de livraison pour les ensembles de plus de 100 kW, encourageant les contractants en performance énergétique à pré-spécifier des équipements fabriqués en Italie. Le marché des pompes à chaleur en Italie se rééquilibre ainsi d'une dépendance aux maisons individuelles vers des charges de base industrielles diversifiées, lissant les cycles politiques.

Par application : le chauffage des locaux domine, la climatisation s'accélère

Le chauffage des locaux a contribué à 69 % de la part de marché. La hausse des tarifs du méthane après la réforme du marché de 2024 incite les assemblées de copropriétaires à voter pour des mises à niveau hydroniques des parties communes, générant une demande pluriannuelle. La taille du marché des pompes à chaleur en Italie pour la climatisation dépassera le chauffage jusqu'en 2030 à un TCAC de 5,70 %, les vagues de chaleur se prolongeant jusqu'en octobre, amplifiant le retour sur investissement du double service. L'eau chaude sanitaire reste résiliente en raison des mesures obligatoires contre la légionellose dans l'hôtellerie et la santé. La chaleur de process pour les caves viticoles du Piémont adopte des systèmes en cascade qui élèvent les températures de sortie à 80 °C, élargissant la tranche « autres » du marché des pompes à chaleur en Italie.

La logique de commutation saisonnière intégrée dans les thermostats intelligents réduit les coûts opérationnels, renforçant la confiance des consommateurs. Les combinaisons de stockage couplées au photovoltaïque ramènent le délai de retour sur investissement de l'autoconsommation estivale à huit ans en Sicile, ancrant la demande pour les modèles réversibles à source d'air.

Par secteur d'utilisateur final : le résidentiel en tête, l'industriel en hausse

Le secteur résidentiel a sécurisé 56 % de la valeur totale, cimentant son rôle de principal moteur de volume. Pourtant, l'adoption industrielle progressera à un TCAC de 6 % à mesure que les politiques d'électrification des procédés rejoignent les engagements de décarbonation des entreprises. Les PME optant pour des unités modulaires en rack élargissent la taille moyenne des contrats et allongent les contrats de service. Les bureaux commerciaux s'appuient sur des hybrides VRF-hydroniques pour monétiser à la fois le chauffage et la climatisation dans le même budget d'investissement. Les mises à niveau institutionnelles financées dans le cadre du PREPAC assurent une demande de base stable, notamment pour les écoles respectant le mandat d'efficacité annuelle de 3 %.

Un cadrage plus large des services énergétiques convertit les ventes ponctuelles en accords pluriannuels basés sur la performance, intégrant les revenus d'exploitation et de maintenance dans le marché des pompes à chaleur en Italie.

Par type d'installation : les rénovations dominent, la construction neuve s'accélère

Les rénovations ont généré 71 % de la part du marché des pompes à chaleur en Italie, le parc de maçonnerie vieillissant se prêtant naturellement aux unités monoblocs. Les écrans acoustiques et l'harmonisation des couleurs de façade respectent les directives de l'UNESCO, permettant les installations même dans les centres historiques. La pénétration de la construction neuve progressera à un TCAC de 5,60 % à mesure que les codes de bâtiments à énergie quasi nulle imposent une demande d'énergie primaire annuelle inférieure à 45 kWh/m², prescrivant effectivement les pompes à chaleur pour la conformité. Les constructeurs privilégient les ensembles intégrés photovoltaïque-pompe à chaleur en toiture pour atteindre les étiquettes énergétiques de classe A, garantissant des prix de vente premium.

À mesure que les promoteurs adoptent des gaines pré-plombées sur plateforme, les délais se raccourcissent et la standardisation permet l'approvisionnement en gros par commerce électronique de monoblocs de 6 kW. Ce processus modernise la chaîne d'approvisionnement du marché des pompes à chaleur en Italie, reliant fabrication, logistique et mise en service sur site.

Par canal de vente : les installateurs essentiels, le commerce électronique perturbe

Les réseaux d'installateurs ont géré 68 % de la part en 2024, reflétant le tissu dense de petites entreprises de génie climatique du pays qui naviguent dans les procédures d'autorisation et la liaison avec le réseau. Les ventes directes des fabricants d'équipements d'origine ciblent les supermarchés et les usines où l'ingénierie sur mesure justifie la supervision du fabricant.

Les plateformes en ligne devraient croître à un TCAC de 6,50 %, portées par des outils de dimensionnement de charge basés sur l'IA qui fournissent des offres à prix fixe en quelques heures. L'acceptation des consommateurs augmente à mesure que les garanties de performance sur cinq ans compensent le risque perçu. Les écosystèmes de places de marché regroupent le financement, le photovoltaïque et la maintenance, intégrant des revenus récurrents dans le marché des pompes à chaleur en Italie.

Analyse géographique

Le Nord de l'Italie a représenté la majeure partie des revenus en 2024, le parc immobilier dense de la Lombardie et des revenus disponibles plus élevés ayant favorisé l'adoption précoce. Le salon des technologies de pompes à chaleur de Milan en 2025 a mis en lumière l'intégration à l'échelle des quartiers, amplifiant les appels d'offres municipaux. Le Piémont bénéficie d'une densité d'installateurs suffisante, atténuant les contraintes de main-d'œuvre qui freinent les régions méridionales.

Les régions du Centre affichent des charges de chauffage et de climatisation équilibrées, permettant aux unités réversibles d'atteindre une utilisation tout au long de l'année. Le zonage patrimonial à Florence et à Rome impose des restrictions de façade et de bruit ; les couvertures acoustiques et les configurations à condenseur séparé maintiennent la viabilité des projets tout en augmentant légèrement les dépenses d'investissement. Les goulets d'étranglement du réseau sont moins aigus qu'au Sud, maintenant des délais d'installation plus fluides.

Les îles de Sicile et de Sardaigne connaissent une croissance significative, alimentée par des rendements solaires élevés qui réduisent considérablement les coûts d'exploitation des systèmes couplés au photovoltaïque. Cependant, des restrictions sur les nouveaux projets d'énergies renouvelables pourraient retenir 400 MW de capacité planifiée, soulignant le lien critique entre l'approvisionnement en électricité et le marché des pompes à chaleur en Italie. Les provinces rurales de Calabre font face aux plus longs délais de mise à niveau du réseau, contraignant les installateurs à promouvoir des unités hybrides qui réduisent la demande de pointe jusqu'à ce que le renforcement soit achevé. Une étude du Tyrol du Sud a montré des coûts de chaleur actualisés de 104 EUR/MWh (117,5 USD/MWh), rivalisant avec le gaz subventionné, démontrant la viabilité même dans des conditions alpines lorsqu'elle est couplée à des énergies renouvelables ciblées.

Paysage concurrentiel

Le marché des pompes à chaleur en Italie reste fragmenté. Les acteurs nationaux Ariston, Clivet et Riello tirent parti de leur familiarité locale et de leur support après-vente, tandis que les groupes mondiaux Daikin, Mitsubishi Electric et Bosch apportent leur expertise en recherche et développement. L'usine de Feltre de Midea, d'une valeur de 67,8 millions USD, réduira les délais de livraison de cinq mois à un mois, renforçant la concurrence sur les performances de livraison. Le rebond du premier trimestre 2025 d'Ariston valide sa stratégie de portefeuille équilibré entre le chauffage de l'eau et le confort climatique.

L'accent sur l'innovation se déplace vers les conceptions R290 et l'intégration au réseau intelligent. La prochaine gamme CO2 VRV de Daikin cible les sites patrimoniaux réticents aux réfrigérants inflammables. Les onduleurs haute efficacité de CAREL font leurs débuts à ISH 2025, améliorant les performances saisonnières et séduisant les installateurs chargés de minimiser les mises à niveau de fusibles.

Le pouvoir des canaux se déplace vers les nouveaux entrants du commerce électronique qui regroupent photovoltaïque, batteries et pompes à chaleur sous un financement en un clic, pressant les grossistes traditionnels d'ajouter des vitrines numériques. Dans l'ensemble, la pression sur les prix coexiste avec un segment premium qui commande des majorations pour les réfrigérants naturels et la maintenance prédictive, préservant ainsi la diversité des marges au sein du marché des pompes à chaleur en Italie.

Leaders du secteur des pompes à chaleur en Italie

-

Daikin Industries Ltd.

-

Carrier Corporation

-

Viessmann Climate Solutions SE

-

Trane Technologies Plc

-

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : UL Solutions a inauguré un nouveau laboratoire en Italie, renforçant ses capacités de test CVC en Europe. Cette initiative répond à l'essor du marché des pompes à chaleur et à l'évolution des réglementations. L'installation italienne offre aux fabricants de pompes à chaleur des services de test de pointe, une assistance efficace à la conformité réglementaire et des évaluations axées sur les performances durables des pompes à chaleur adaptées au paysage européen.

- Avril 2025 : Ariston a lancé des pompes à chaleur chauffe-eau commerciales Nuos de 15 kW et plus, s'étendant aux rénovations d'hôtellerie à moyenne échelle. Les entreprises, en particulier les espaces commerciaux, sont appelées à bénéficier de cette expansion, qui se concentre sur la fourniture de solutions d'eau chaude économes en énergie, répondant aux besoins de ceux qui souhaitent mettre à niveau leurs systèmes.

- Mars 2025 : Thermocold, spécialiste italien du chauffage et de la climatisation, a lancé de nouvelles pompes à chaleur air-eau adaptées aux applications résidentielles, commerciales et industrielles. Le modèle iMEX HP R454B utilise le réfrigérant R454B, reconnu pour son potentiel de réchauffement climatique de 466. Ces unités peuvent atteindre une température d'eau de départ de 45 °C même lorsque la température extérieure descend à -15 °C. De plus, pendant les mois d'été, elles peuvent chauffer l'eau jusqu'à 60 °C lorsque les températures de l'air extérieur se situent entre 5 °C et 35 °C.

- Janvier 2025 : Le fabricant italien Clivet affirme que sa pompe à chaleur Large Evo PL atteint un coefficient de performance saisonnier allant jusqu'à 4,17. Le système peut délivrer des températures d'eau allant jusqu'à 60 °C et, lorsqu'il est empilé en série, peut atteindre une capacité système maximale de 1 660 kW.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché italien des pompes à chaleur comme le chiffre d'affaires généré par les unités air, eau et géothermiques préfabriquées en usine (réversibles et non réversibles) jusqu'aux capacités industrielles, vendues pour le chauffage des locaux, la climatisation et l'eau chaude sanitaire dans les secteurs résidentiel, commercial, industriel et institutionnel.

Exclusion du périmètre : les refroidisseurs portables, les groupes frigorifiques et les mini-splits uniquement en mode refroidissement sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

-

Par type de pompe

- Source d'air

- Source d'eau

- Source géothermique (géothermie)

- Autres types de pompes (hybride, air extrait)

-

Par capacité nominale (kW)

- < 10 kW

- 10-20 kW

- 20-50 kW

- 50-100 kW

- > 100 kW

-

Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude domestique / sanitaire

- Autres applications (chauffage de piscine, chauffage de process et climatisation)

-

Par secteur d'utilisateur final

- Résidentiel

- Commercial

- Industriel

- Institutionnel

-

Par type d'installation

- Construction neuve

- Rénovation / Remplacement

-

Par canal de vente

- Direct (fabricant d'équipements d'origine vers utilisateur final)

- Réseau de distributeurs / installateurs

- Commerce électronique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des grossistes en CVC, des sociétés de services énergétiques et des responsables régionaux des codes de construction en Lombardie, en Vénétie, dans le Latium et en Sicile. Les discussions ont permis de clarifier l'utilisation réelle des subventions, les marges des installateurs et les variations saisonnières de la demande, nous permettant ainsi de calibrer les hypothèses de pénétration et d'écarter les pics d'expéditions ponctuels liés à des incitations fiscales exceptionnelles.

Recherche documentaire

Nos analystes ont d'abord cartographié les bases de données publiques telles que les fichiers d'énergie des bâtiments d'Eurostat, les bilans de chaleur renouvelable du Gestore dei Servizi Energetici (GSE) et les codes douaniers pour les expéditions HS 8418 et 8415. Ils ont ensuite examiné les tableaux de bord des associations professionnelles de l'EHPA, d'Assoclima et d'Assotermica qui suivent les ventes d'unités et le parc installé. Les textes réglementaires (décrets Ecobonus, projets de directive Green Homes) et les études de cas italiennes évaluées par des pairs sur la rénovation ont fourni des références réglementaires et de performance. Pour évaluer le vivier de valeur, nous avons comparé les prix de vente moyens divulgués dans les enquêtes auprès des installateurs avec les fourchettes de prix observées dans les dépôts OEM cotés et les instantanés D&B Hoovers. Certaines sources payantes, notamment Dow Jones Factiva pour l'activité transactionnelle et Questel pour les volumes de brevets sur les réfrigérants, ont apporté une profondeur concurrentielle et technologique. Les sources mentionnées sont illustratives ; de nombreux autres documents ont alimenté la validation.

Dimensionnement du marché et prévisions

Nous avons construit un bassin de demande descendant en reconstituant les rénovations annuelles du parc de logements et les achèvements de constructions neuves, en appliquant des ratios d'adoption des pompes à chaleur dérivés des données de permis. Les résultats ont été soumis à des tests de résistance par une vérification ascendante utilisant le prix de vente moyen échantillonné multiplié par les unités provenant de six distributeurs principaux. Les variables clés comprennent : les taux d'incitation Ecobonus, le ratio résidentiel électricité/gaz, la capacité système médiane par ménage et la durée du cycle de remplacement des chaudières traditionnelles. Un modèle de régression multivariée relie ces indicateurs aux ventes annuelles avant qu'une superposition ARIMA ne projette la trajectoire de 2025 à 2030. Les lacunes dans la divulgation des distributeurs ont été comblées en triangulant les totaux d'unités EHPA avec les valeurs d'importation douanières.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes, des tests de variance par rapport aux bilans énergétiques d'Eurostat et des signalements d'anomalies sur les valeurs aberrantes prix/volume, avant validation. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des modifications réglementaires ou des variations supérieures à 10 % des ventes trimestrielles EHPA.

Pourquoi le référentiel italien de pompes à chaleur de Mordor mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises mélangent les splits uniquement en refroidissement, supposent des prix de vente moyens uniformes ou prolongent les prévisions sans ajuster la réduction progressive des subventions.

Notre périmètre rigoureux, notre cadence de mise à jour annuelle et nos variables sensibles aux politiques constituent un point de référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,19 Md USD (2025) | Mordor Intelligence | - |

| 2,26 Md USD (2024) | Consultance mondiale A | Inclut les chauffe-eau à pompe à chaleur et les mini-splits ; prix de vente moyen unique appliqué à l'échelle nationale |

| 1,55 Md USD (2024) | Étude sectorielle B | Extrapole le pic d'expéditions de 2022 vers l'avant ; validation des prix limitée |

Ces contrastes montrent que lorsque les hausses induites par les incitations s'estompent ou que les limites des segments s'estompent, le modèle testé par scénarios de Mordor offre la base de référence équilibrée et transparente que les dirigeants peuvent reproduire et soumettre à des tests de résistance pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à chaleur en Italie et ses perspectives de croissance ?

Le marché a été évalué à 1,19 milliard USD en 2025 et devrait atteindre 1,52 milliard USD d'ici 2030, reflétant un TCAC de 5,02 %.

Quelle technologie de pompe à chaleur détient la plus grande part en Italie ?

Les unités à source d'air ont dominé avec 82 % de part de marché en 2024, car leur coût d'installation plus faible et les conditions climatiques italiennes plus douces soutiennent une haute efficacité saisonnière.

Quelle région du marché est en tête pour les installations ?

La région Nord-Ouest — couvrant la Lombardie, le Piémont, la Ligurie et la Vallée d'Aoste — a représenté 34 % des revenus nationaux en 2024, soutenue par un parc immobilier dense et une large base d'installateurs.

Comment les incitations gouvernementales ont-elles évolué pour les rénovations résidentielles ?

À partir de 2025, les déductions fiscales Ecobonus couvrent 50 % des coûts des pompes à chaleur pour les résidences principales (en baisse par rapport aux niveaux Superbonus antérieurs plus élevés), mais l'économie de la rénovation reste favorable en raison de la hausse des prix du gaz et d'une meilleure sensibilisation des consommateurs.

Dernière mise à jour de la page le: