Taille et part du marché des pompes à chaleur en Belgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

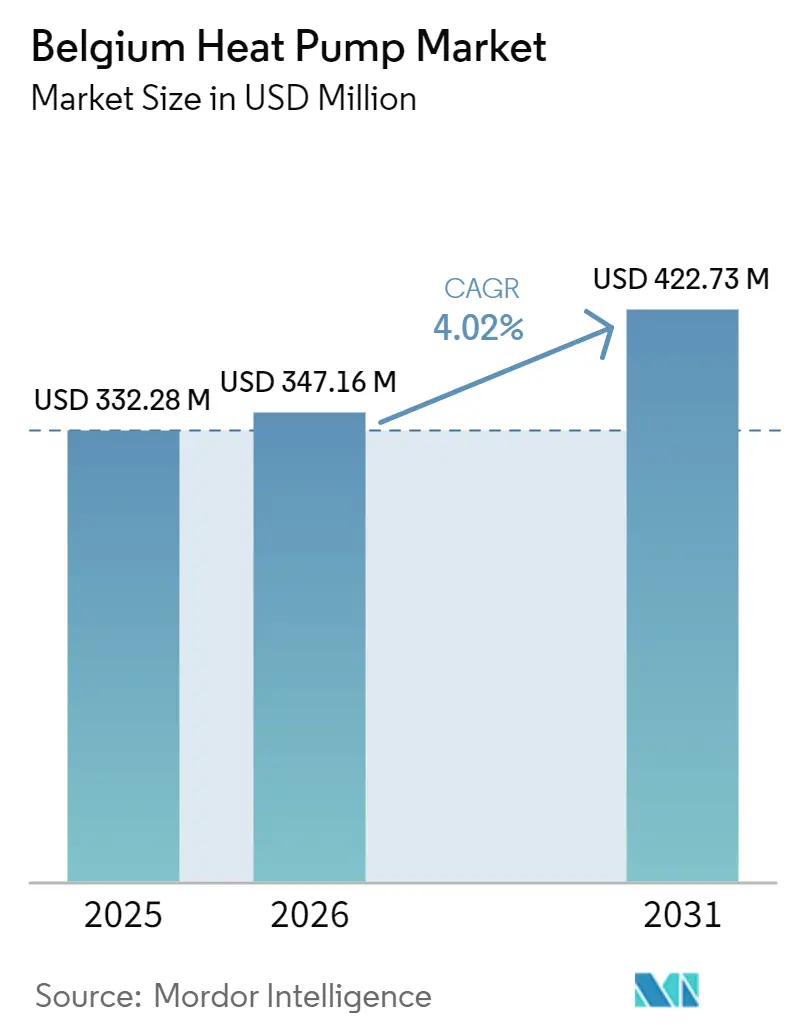

| Taille du marché de l'année de base (2025) | 332.28 Millions de dollars américains |

| Taille du Marché (2026) | 347.16 Millions de dollars américains |

| Taille du Marché (2031) | 422.73 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Belgique par Mordor Intelligence

La taille du marché des pompes à chaleur en Belgique devrait passer de 332,28 millions USD en 2025 à 347,16 millions USD en 2026, et est prévue pour atteindre 422,73 millions USD d'ici 2031, à un CAGR de 4,02 % sur la période 2026-2031. La réforme des subventions ramenant la TVA sur les pompes à chaleur à 6 %, l'accélération de l'interdiction régionale des nouvelles chaudières à fioul et la demande des entreprises en matière de chaleur bas-carbone dans les zones industrielles orientent les ménages et les usines vers des systèmes électrifiés, même si le ratio prix de l'électricité/gaz reste le plus élevé d'Europe. Les fabricants localisent la recherche et la production pour accélérer le développement de modèles utilisant le réfrigérant R290 conformes aux règles européennes sur les gaz fluorés et pour raccourcir les délais de livraison face à une demande de rénovation en plein essor. L'intérêt croissant pour les revenus issus de la réponse à la demande, l'intégration de la chaleur résiduelle des centres de données et les contrats d'achat d'énergie renouvelable thermique soutiennent des carnets de commandes stables pour les unités de moyenne puissance (50-200 kW). Les modèles hybrides à source air, qui basculent automatiquement vers une chaudière à gaz intégrée lors des fenêtres de tarif de pointe, gagnent des parts de marché en tant que solution de transition pour le parc immobilier belge mal isolé d'avant 1970.

Principaux enseignements du rapport

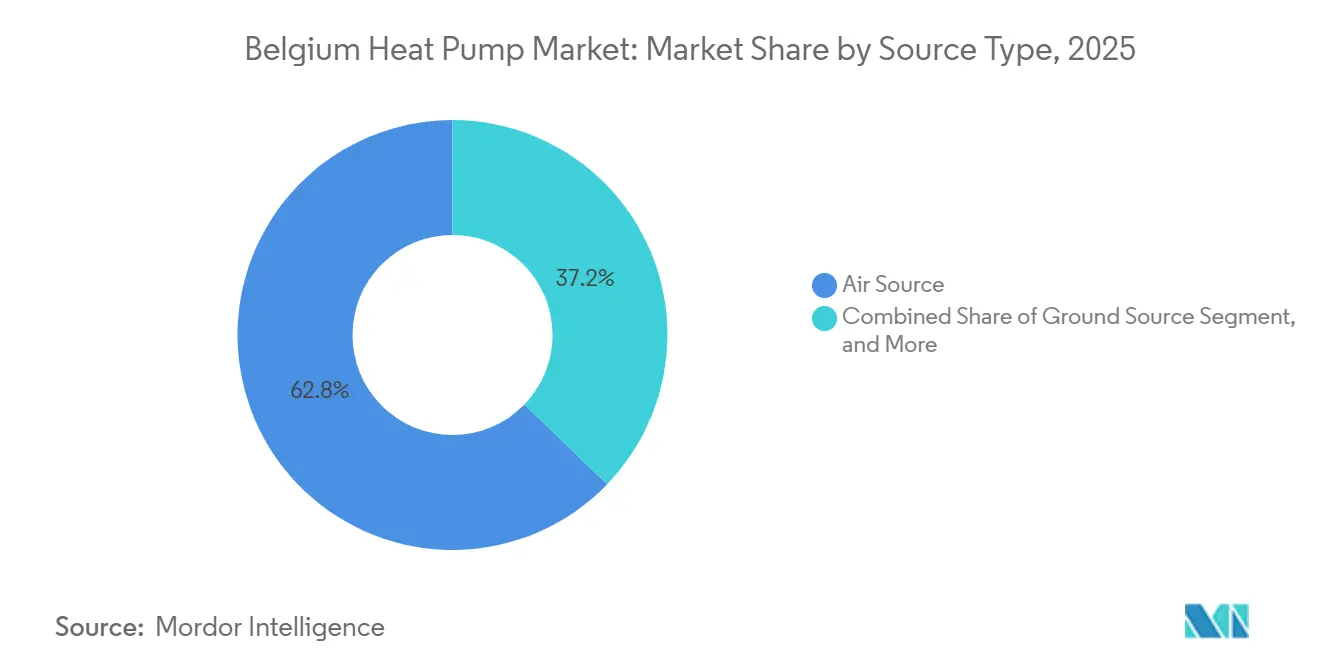

- Par type de source, les systèmes à source air ont capté 62,78 % de la part du marché des pompes à chaleur en Belgique en 2025, tandis que les systèmes hybrides devraient afficher le CAGR le plus rapide, à 5,13 %, jusqu'en 2031.

- Par technologie, la technologie air-eau a dominé avec une part de 52,41 % en 2025, et les unités sol-eau devraient se développer à un CAGR de 4,86 % jusqu'en 2031.

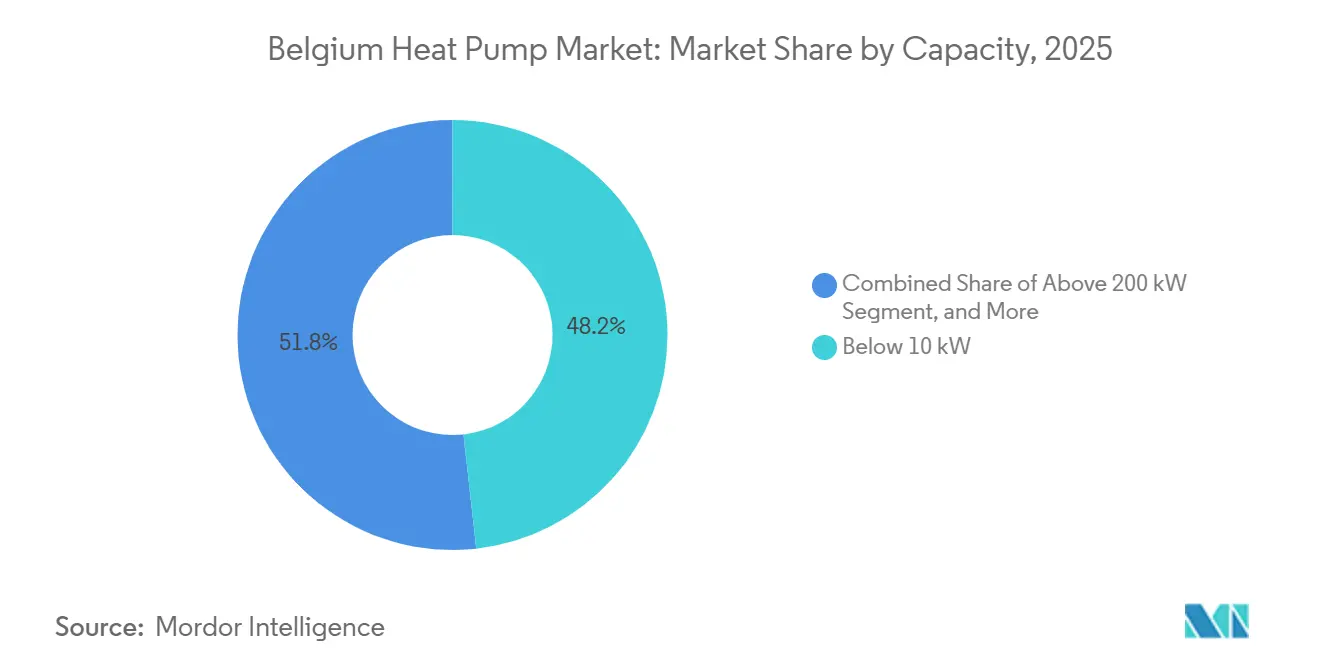

- Par capacité, la tranche inférieure à 10 kW a représenté 48,23 % des installations de 2025, tandis que la classe 50-200 kW devrait croître au CAGR le plus rapide parmi les tranches de capacité, à 4,42 %.

- Par application, le chauffage des locaux représentait 41,82 % de la demande en 2025, mais le chauffage industriel et de process est en passe d'enregistrer le CAGR le plus élevé, à 4,63 %, sur la période de prévision.

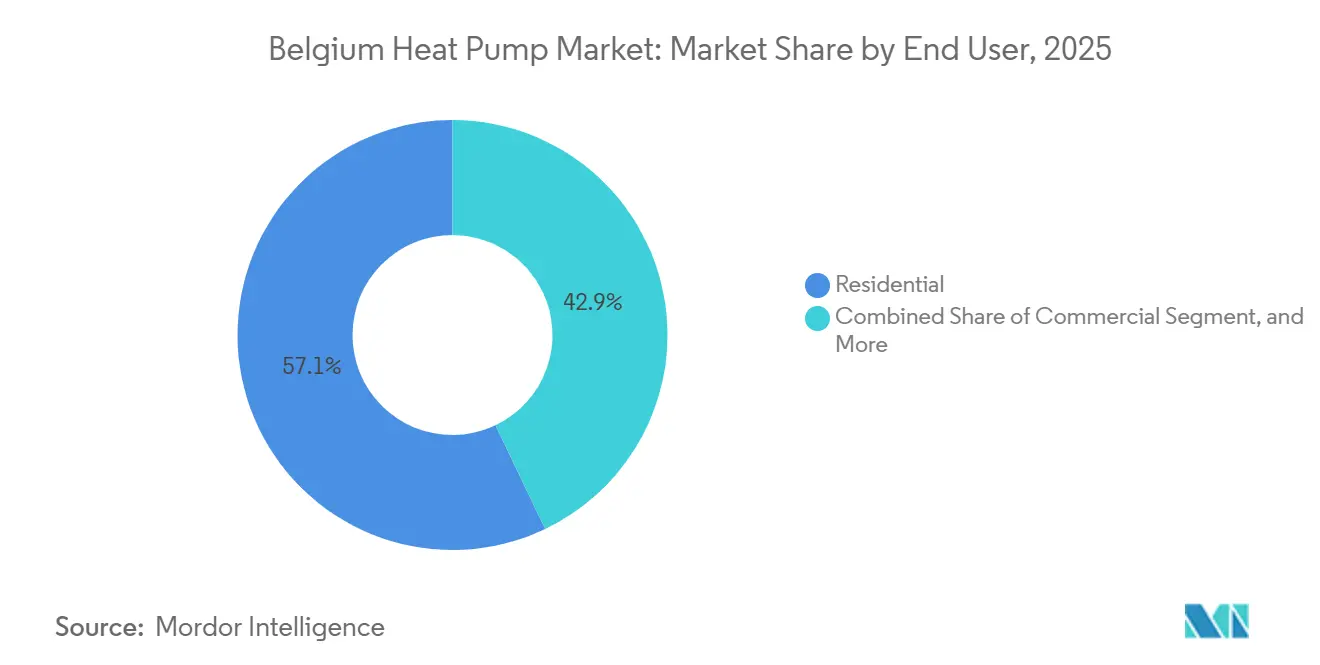

- Par utilisateur final, les utilisateurs finaux résidentiels détenaient une part de 57,09 % en 2025, mais le segment industriel devrait progresser à un CAGR de 4,28 %, dépassant tous les autres groupes de clients.

- Par type d'installation, les nouvelles constructions dominaient avec une part de 64,43 % en 2025, tandis que les rénovations devraient enregistrer un CAGR de 4,12 % à mesure que les dispositifs de subventions arrivent à maturité.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Belgique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des subventions aux pompes à chaleur dans le cadre du PNEC 2030 de la Belgique | +1.2% | National, adoption plus élevée en Flandre et à Bruxelles | Court terme (≤ 2 ans) |

| Suppression progressive obligatoire des chaudières à fioul en Flandre d'ici 2026 | +0.9% | Flandre : entrée en vigueur en 2022 ; Wallonie : nouvelles constructions en 2026 | Court terme (≤ 2 ans) |

| Intégration de la chaleur résiduelle des centres de données | +0.8% | Wallonie et Bruxelles | Moyen terme (2-4 ans) |

| Développement des contrats d'achat d'énergie renouvelable thermique pour les entreprises | +0.6% | Zones industrielles d'Anvers et de Liège | Moyen terme (2-4 ans) |

| Transition vers la chaleur de process électrifiée en dessous de 120 °C | +0.5% | National, adoption précoce dans le Brabant flamand et le Hainaut | Long terme (≥ 4 ans) |

| Revenus d'équilibrage du réseau via les agrégateurs de réponse à la demande | +0.3% | National, programmes pilotes d'Elia | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des subventions aux pompes à chaleur dans le cadre du PNEC 2030 de la Belgique

Les autorités fédérales et régionales visent 2,3 millions d'unités cumulées d'ici 2030, soit une multiplication par six par rapport aux installations de 2025, et soutiennent cet objectif par des subventions allant jusqu'à 8 000 EUR (9 040 USD) en Flandre et un allègement de TVA qui réduit le coût initial d'un système résidentiel type d'environ 1 500 EUR (1 695 USD).[1]Energy-Cities, "La Belgique va réduire la TVA sur les pompes à chaleur et l'augmenter sur les chaudières à combustibles fossiles," energy-cities.eu Le dispositif Rénopack de la Wallonie lie l'aide aux pompes à chaleur aux travaux d'isolation, ramenant le délai de retour sur investissement à sept-neuf ans. Bruxelles ajoute une prime sous conditions de ressources pour les ménages à faibles revenus, élargissant l'accès. Ensemble, ces incitations réduisent les obstacles en capital, accélèrent les carnets de commandes des installateurs et stimulent la demande à court terme avant l'échéance de 2030.

Suppression progressive obligatoire des chaudières à fioul en Flandre d'ici 2026

La Flandre a interdit les nouvelles chaudières à fioul en 2022 et la Wallonie a étendu la restriction aux nouvelles constructions à partir de 2026, éliminant environ 60 000 unités de potentiel de remplacement annuel pour les systèmes fossiles.[2]EURACTIV Staff, "Un tribunal belge confirme l'interdiction flamande des chaudières à fioul," euractiv.com La validation judiciaire en 2024 a levé l'incertitude juridique, de sorte que les propriétaires font désormais face à une obligation d'électrification lorsque leurs vieilles chaudières tombent en panne. Cette politique stimule fortement la demande à court terme pour les unités à source air et hybrides d'une puissance inférieure à 10 kW, tout en favorisant la reconversion des installateurs et le lancement de produits utilisant le réfrigérant R290.

Intégration de la chaleur résiduelle des centres de données

Des permis environnementaux révisés obligent les opérateurs hyperscale à fournir l'excédent de chaleur des serveurs aux réseaux municipaux. Le campus de Farciennes de Google chauffe déjà 5 000 foyers et compense 12 000 t de CO₂ par an.[3]Data Center Dynamics Staff, "Le centre de données de Google en Belgique fournira de la chaleur résiduelle au réseau local de chauffage urbain," datacenterdynamics.com Le projet de parc de 10 MW de Microsoft à Charleroi reproduira ce modèle, signalant un pipeline sur 15 sites hyperscale belges opérationnels qui ne récupèrent aujourd'hui qu'une fraction de leur production thermique de 200 MW. Les pompes à chaleur sont indispensables pour élever la chaleur résiduelle de 30 °C à 70 °C, niveau requis pour le chauffage urbain, créant ainsi une aubaine d'équipements à moyen terme.

Développement des contrats d'achat d'énergie renouvelable thermique pour les entreprises

Les acheteurs industriels verrouillent des contrats d'électricité de 10 à 15 ans à 60-70 EUR par MWh, bien en dessous des moyennes au comptant de 2025, pour financer les rénovations de chaleur de process électrifiée. Borealis a signé des contrats d'achat d'énergie de plusieurs centaines de gigawattheures qui sous-tendent le déploiement de pompes à chaleur sur les vapocraqueurs d'Anvers.[4]Borealis Press Office, "Borealis signe des accords d'électricité renouvelable en Belgique," borealisgroup.com La brasserie AB InBev de Louvain a réduit sa consommation de gaz de 18 % après la mise en service d'une unité air-eau de 2 MW. Ces accords offrent une certitude sur les prix et une visibilité carbone, accélérant les commandes industrielles dans les clusters chimiques et agroalimentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé | -0.9% | National, particulièrement aigu dans les zones à faibles revenus de Bruxelles et de Wallonie | Court terme (≤ 2 ans) |

| Disparité entre le prix de l'électricité et celui du gaz | -1.1% | National, plus sévère à Bruxelles et en Wallonie | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée parmi les installateurs de pompes à chaleur | -0.6% | National, critique en Wallonie rurale et en Flandre occidentale | Moyen terme (2-4 ans) |

| Défis de performance dans le parc immobilier d'avant 1970 | -0.5% | National, concentré à Bruxelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disparité entre le prix de l'électricité et celui du gaz

Le ratio prix de l'électricité/gaz de 3,9 en Belgique en mai 2025, presque le double de la moyenne européenne, érode les économies d'exploitation, laissant un ménage type payer 1 450 EUR (1 639 USD) par an pour l'électricité d'une pompe à chaleur contre 1 350 EUR (1 526 USD) pour le gaz. La réforme fiscale de 2026 réduit, sans toutefois combler, cet écart. Les consommateurs se couvrent en choisissant des unités hybrides qui basculent vers le gaz pendant les heures de tarif de pointe, freinant la demande pour les systèmes tout-électrique jusqu'à ce que les prix de gros convergent.

Coût d'investissement initial élevé

Les systèmes résidentiels air-eau coûtent 12 000-15 000 EUR (13 560-16 950 USD) avant subventions, soit quatre fois le prix d'une chaudière à condensation à gaz, et les demandeurs à faibles revenus attendent jusqu'à neuf mois pour le remboursement, ce qui met à rude épreuve la trésorerie des ménages. Les modèles de location ne représentent que 2 % des installations de 2025, bien en deçà de la pénétration observée aux Pays-Bas et en France, ce qui indique un écosystème de financement sous-développé qui ralentit l'adoption de masse malgré un soutien politique solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les systèmes hybrides assurent la transition

Les configurations hybrides combinant des pompes à chaleur à source air avec des chaudières à gaz intégrées devraient enregistrer le CAGR le plus rapide, à 5,13 %, tandis que la source air a conservé 62,78 % de la part du marché des pompes à chaleur en Belgique en 2025. Les propriétaires privilégient les hybrides car les commandes intelligentes transfèrent la charge vers le gaz pendant les heures d'électricité les plus coûteuses, préservant le confort par temps de grand froid et réduisant les factures annuelles. Des fabricants tels que Daikin commercialisent des packages hybrides R290 reliés aux API des compteurs intelligents, optimisant automatiquement le mix énergétique. Les alternatives à source sol et à source eau restent de niche, limitées par les permis de forage et l'accès à l'eau spécifique au site.

Le parc immobilier belge d'avant 1970, représentant environ 70 % des logements, dispose d'une isolation limitée, de sorte qu'une électrification totale surdimensionnerait les compresseurs. Les hybrides réduisent les besoins en capacité de 25 à 30 %, diminuant le coût en capital et évitant les mises à niveau des tableaux électriques, ce qui explique leur adoption croissante dans la banlieue flamande. Cependant, à mesure que les prélèvements sur l'électricité diminuent et que les rénovations de l'enveloppe se généralisent, les hybrides pourraient principalement servir de tremplin vers la domination tout-électrique dans la prochaine décennie.

Par technologie : l'air-eau domine tandis que le sol-eau accélère

Les systèmes air-eau ont représenté 52,41 % des expéditions de 2025, grâce à leur compatibilité immédiate avec les boucles de radiateurs et les ballons d'eau chaude sanitaire. Les unités sol-eau devraient se développer au CAGR le plus rapide parmi les technologies, à 4,86 %, car elles maintiennent un coefficient de performance supérieur à 4,5 tout au long de l'année et correspondent aux projets de maisons passives et de bureaux à émissions nulles qui exigent une efficacité prévisible. Les modèles eau-eau valorisent les effluents industriels ou la chaleur des rivières, mais restent limités aux sites adaptés.

Les promoteurs à Bruxelles et en Wallonie spécifient de plus en plus des échangeurs géothermiques lorsque la durée d'occupation du bâtiment dépasse 25 ans, acceptant des frais de forage initiaux plus élevés en échange de dépenses énergétiques sur la durée de vie inférieures. Les unités air-air restent marginales dans les étés doux de la Belgique, laissant de la place aux fournisseurs pour promouvoir des innovations air-eau haute température avec le réfrigérant R290 atteignant une température de sortie de 75 °C pour la compatibilité avec les radiateurs en rénovation.

Par capacité : la tranche de moyenne puissance capte les rénovations commerciales

Les unités inférieures à 10 kW ont représenté 48,23 % des installations de 2025, desservant les maisons individuelles avec des profils de charge modestes. La classe 50-200 kW devrait croître à un CAGR de 4,42 % et est essentielle pour les hôtels, les bureaux et les supermarchés remplaçant des chaudières vieillissantes. Les fabricants proposent des packages modulaires couplant plusieurs modules R290 de 100 kW pour minimiser les temps d'arrêt et étaler les dépenses d'investissement.

La taille du marché des pompes à chaleur en Belgique pour la tranche de moyenne puissance est renforcée par les exigences de performance des bâtiments qui obligent les propriétaires à réduire l'intensité carbone en dessous de 50 kg CO₂/m² d'ici 2030. Les garanties de prêts gouvernementaux ramènent le délai de retour sur investissement à six ans pour les centres commerciaux, tandis que les projets pilotes de réponse à la demande d'Elia ajoutent 50-80 EUR par MWh de revenus pour les parcs de moyenne puissance flexibles, incitant les gestionnaires d'installations à approuver les projets.

Par application : la chaleur de process industrielle prend de l'élan

Le chauffage des locaux a toujours dominé avec une part de 41,82 % en 2025, mais les charges de process industriel à basse température devraient générer le CAGR le plus élevé, à 4,63 %. Les usines agroalimentaires rénovant leurs friteuses, pasteurisateurs et circuits de nettoyage en place en dessous de 120 °C représentent le plus grand gisement de demande inexploitée. L'étude EXQUISHEAT a révélé que 60 % des besoins en dessous de 120 °C dans les usines agroalimentaires belges sont techniquement électrifiables.[5]Équipe de recherche VITO, "Le projet EXQUISHEAT démontre le potentiel des pompes à chaleur dans l'industrie agroalimentaire," vito.be

Google, AB InBev et Tiense Suiker illustrent comment la récupération de chaleur résiduelle et les systèmes à ammoniac haute température réduisent la consommation de gaz jusqu'à 80 %, aidant les entreprises à respecter leurs engagements de portée 1 et de portée 2. À mesure que les prix du carbone européens dépassent 110 EUR (125 USD) par tonne, les usines se dotent d'un prix interne du carbone qui améliore sensiblement l'économie des pompes à chaleur, élargissant la taille du marché des pompes à chaleur en Belgique pour les applications de chaleur de process.

Par utilisateur final : l'industrie dépasse les ménages

Les ménages représentaient encore 57,09 % de la demande de 2025, mais les utilisateurs industriels progresseront plus rapidement à un CAGR de 4,28 % jusqu'en 2031. Les entreprises tirent parti de l'amortissement accéléré et des contrats d'achat d'énergie à long terme pour électrifier les boucles de vapeur, tandis que l'adoption résidentielle ralentit après la saturation des premiers adoptants. Les financeurs du secteur des pompes à chaleur en Belgique considèrent désormais les parcs de plusieurs mégawatts comme courants, avec des usines pétrochimiques et des brasseries signant des contrats clés en main d'ingénierie, d'approvisionnement et de construction incluant la maintenance.

Pour les propriétaires, la hausse des tarifs d'électricité compense les gains de subventions, laissant les unités hybrides comme compromis. Les organismes de logement social à Bruxelles pilotent des locaux techniques de pompes à chaleur partagées pour les immeubles d'appartements, mais la propriété fragmentée ralentit le déploiement, tempérant l'élan résidentiel par rapport à l'adoption industrielle.

Par installation : les rénovations réduisent l'écart

Les nouvelles constructions ont contribué à 64,43 % des installations de 2025, les codes régionaux exigeant des pompes à chaleur dans presque tous les permis postérieurs à 2023. La demande de rénovation devrait se développer à un CAGR de 4,12 % à mesure que les dispositifs de subventions couvrent les travaux d'isolation et les radiateurs. La part du marché des pompes à chaleur en Belgique pour les rénovations augmente lorsque les propriétaires combinent le Rénopack wallon ou le Mijn VerbouwPremie flamand avec des prêts à faible taux d'intérêt pour la rénovation, comblant un manque de financement qui a historiquement bloqué les projets dans les logements anciens.

La capacité des installateurs est le point de blocage : les équipes certifiées ne sont que 4 000 au niveau national, de sorte que les fabricants organisent des formations accélérées à Gand et à Herstal. Les performances en rénovation restent inférieures aux nouvelles constructions, avec un facteur de performance saisonnier moyen de 3,2, mais la mise en service assistée par l'analyse de données et les compresseurs à vitesse variable réduisent cet écart à chaque saison de chauffage.

Analyse géographique

Le déploiement régional reflète la vigueur des politiques et l'économie du réseau. La Flandre a réalisé environ 65 % des installations de 2025 grâce à son interdiction des chaudières à fioul de 2022, à des subventions de 8 000 EUR (9 200 USD), et à un système de permis numérique qui libère les fonds en 90 jours. Des tarifs de distribution moyens de 0,08 EUR (0,09 USD) par kWh maintiennent les coûts d'exploitation en dessous de ceux de la Wallonie et de Bruxelles, renforçant l'élan d'adoption parmi les propriétaires de maisons individuelles à revenus moyens.

La Wallonie a capté environ 30 % du volume de 2025 et va s'accélérer suite à l'interdiction des chaudières à fioul pour les nouvelles constructions en 2026 et au dispositif Rénopack lié à l'enveloppe. Les communes rurales font face à des contraintes de transformateurs qui plafonnent les connexions monophasées à 3 kW, orientant les résidents vers des unités hybrides à moins qu'ils ne cofinancent des mises à niveau du réseau coûtant jusqu'à 8 000 EUR. Les clusters industriels de Liège et du Hainaut bénéficient de paiements de réponse à la demande qui améliorent le retour sur investissement des parcs de 10 MW.

Bruxelles n'a contribué qu'à 5 % des ventes de 2025, freinée par un habitat dense en immeubles collectifs où les décisions collectives retardent les rénovations de 18 à 24 mois. La charge de distribution de 0,11 EUR (0,13 USD) par kWh de la région, la plus élevée du pays, érode les économies réalisées par les pompes à chaleur, sauf si elles sont associées à des achats groupés ou à des réseaux de chaleur municipaux. Des primes sous conditions de ressources de 6 000 EUR (6 900 USD) ciblent les 30 % de résidents en situation de précarité énergétique, mais les obstacles linguistiques et de sensibilisation ralentissent le versement. Des boucles pilotes de chauffage urbain combinant la chaleur résiduelle des centres de données avec des stations centrales de pompes à chaleur pourraient débloquer une échelle métropolitaine dans la prochaine décennie.

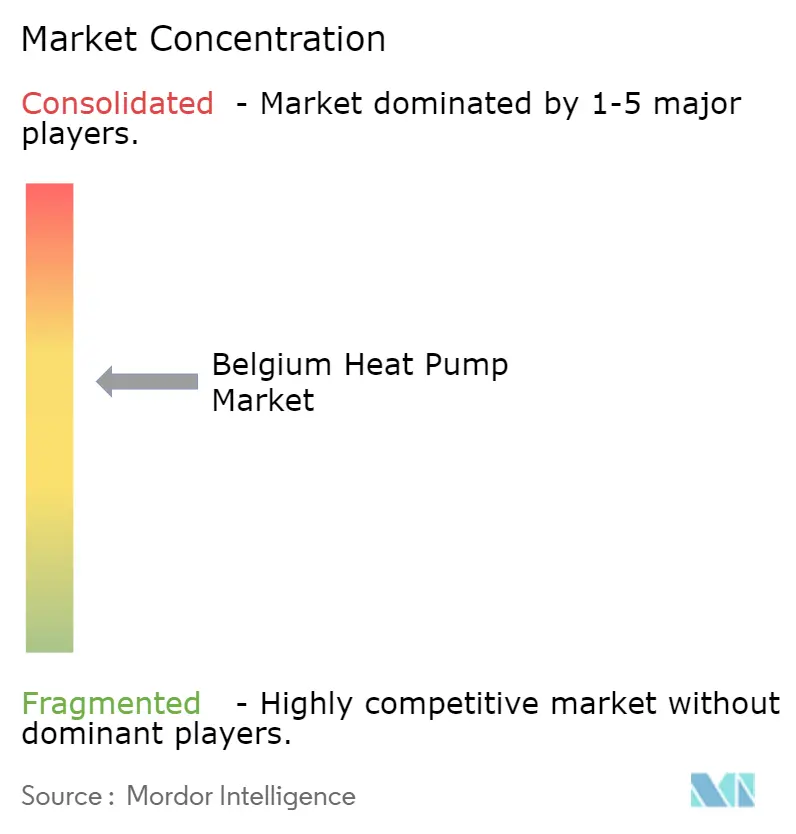

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 55 à 60 % du chiffre d'affaires de 2025, indiquant une concentration modérée. Daikin se distingue en couplant son centre de R&D de Gand à la formation des installateurs, raccourcissant les cycles de produits pour les gammes R290 et fidélisant les installateurs. Vaillant met l'accent sur des systèmes classés A+++ avec des algorithmes de compensation météorologique, tandis que NIBE, BDR Thermea et Bosch se concurrencent sur la modularité et l'intégration de la réponse à la demande.

Les mouvements stratégiques se concentrent sur l'intégration verticale et l'innovation haute température. Nordic Climate Group a acquis Climanova pour sécuriser sa portée de distribution, à l'image du pivot vers la vente directe de Daikin. Armstrong International a doublé sa capacité belge à 100 MW d'ici 2027 après avoir obtenu une subvention européenne, ciblant le segment commercial 50-200 kW insuffisamment desservi. La gamme IDS de Bosch intègre un logiciel de flexibilité qui plafonne la consommation du compresseur lors des pics tarifaires, s'alignant sur les appels d'offres de services réseau d'Elia.

Le règlement F-gaz 2024/573 resserre le paysage des réfrigérants, de sorte que les fournisseurs en course vers le R290 se différencient par des soupapes de sécurité et des kits de détection de fuites. Les fabricants disposant de centres de formation propriétaires prennent de l'avance à mesure que les licences d'installateurs se renforcent, élevant les barrières pour les importateurs purs. Des espaces blancs subsistent dans les parcs industriels de plusieurs mégawatts où seulement 15 à 20 projets dépassent 1 MW, laissant des opportunités pour les consortiums d'ingénierie, d'approvisionnement et de construction qui regroupent le financement, les garanties de performance et l'agrégation de crédits carbone.

Leaders du secteur des pompes à chaleur en Belgique

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

NIBE Group

BDR Thermea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Building Technology Group a acquis Vrints, un installateur de systèmes de chauffage, ventilation et climatisation avec un chiffre d'affaires de 18 millions EUR (20,3 millions USD), ajoutant 4 500 contrats de service en Flandre et à Bruxelles.

- Février 2026 : Daikin a élargi sa gamme air-air Stylish avec des modèles R32 jusqu'à 7 kW, destinés au marché du remplacement résidentiel.

- Février 2026 : Le gouvernement fédéral a réduit la TVA sur les installations de pompes à chaleur à 6 % et relevé la TVA sur les chaudières à combustibles fossiles à 21 %, réduisant le coût initial moyen d'une pompe à chaleur de 1 500 EUR (1 695 USD).

- Janvier 2026 : La Wallonie a mis en vigueur une interdiction des nouvelles installations de chaudières à fioul dans les bâtiments résidentiels et commerciaux à compter du 1er janvier 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude recense chaque unité de pompe à chaleur électrique neuve, construite en usine, à source d'air, d'eau ou de sol, d'une puissance inférieure à 1 MW, installée dans des logements, des locaux commerciaux, des établissements publics et des bâtiments industriels légers en Belgique, pour le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire.

Exclusion du périmètre : les modules HVAC à pompe à chaleur pour véhicules électriques, bus et camions ne font pas partie de cette évaluation.

Aperçu de la segmentation

- Par type de source

- Source air

- Source eau

- Source sol

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Sol-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Refroidissement des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de process

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs régionaux, des réseaux de distributeurs et des responsables politiques en Flandre, en Wallonie et à Bruxelles. Les discussions ont permis de confirmer les prix de vente typiques, les taux d'utilisation des subventions et la répartition entre la demande en rénovation et en construction neuve, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nous avons commencé par les données sur le parc immobilier de Statbel, les enregistrements d'importation-exportation d'Access2Markets et les séries tarifaires du régulateur fédéral de l'énergie belge ; ceux-ci ont permis de clarifier les flux d'équipements, les fourchettes de prix et le contexte d'adoption. Les informations ont été enrichies par les statistiques de l'European Heat Pump Association, les rapports belges sur le Climat & l'Énergie, et des études COP évaluées par des pairs. Les dépôts de documents d'entreprises collectés via D&B Hoovers et les actualités de Dow Jones Factiva ont complété le tableau concurrentiel. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires ont alimenté ce travail.

Dimensionnement du marché et prévisions

Une approche descendante ancre le marché à partir des chiffres de ventes nationales, des données sur le parc et des ASP moyens des systèmes. Les échantillons d'expéditions des fournisseurs et les vérifications des canaux servent de contrôle ascendant, avec des ajustements appliqués lorsque les écarts dépassent un seuil défini. Cinq indicateurs de marché — le ratio prix de l'électricité/gaz, les permis de rénovation, les budgets régionaux de subventions, la part de segment et la capacité de forage de puits géothermiques — alimentent une régression multivariée qui projette les valeurs sur la période de prévision. L'analyse de scénarios teste l'impact des reversements de TVA ou de l'épuisement des subventions sur l'adoption.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de signalements automatiques d'anomalies, d'une révision par les pairs et d'une validation par un analyste senior. Nous actualisons les modèles annuellement et publions des mises à jour intermédiaires lorsque les règles de subvention ou les chocs sur les prix des combustibles sont susceptibles de modifier sensiblement les prévisions.

Fiabilité de la base de référence de Mordor sur les pompes à chaleur en Belgique

Les estimations publiées par différentes entreprises convergent rarement, car chacune applique son propre périmètre, ses propres hypothèses de prix et son propre rythme de mise à jour. Notre délimitation rigoureuse des frontières et nos recoupements réguliers font du chiffre de Mordor l'ancre fiable pour la planification.

Principaux facteurs d'écart : certains éditeurs n'évaluent que les « pompes à chaleur autres que les machines de climatisation », d'autres publient des volumes en unités sans chiffre d'affaires, et plusieurs intègrent la Belgique dans des totaux Benelux plus larges, masquant ainsi les effets des subventions locales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 332,4 M USD (2025) | Mordor Intelligence | - |

| 114 M USD (2024) | Consultance régionale A | Exclut les unités hybrides et ECS ; modèle basé sur la valeur commerciale uniquement |

| 31,4 k unités (2024) | Association professionnelle B | Rapporte les volumes, pas la valeur ; comptabilise uniquement les chauffe-eau hydroniques pour le chauffage des locaux |

La comparaison montre que notre base de référence spécifique à la Belgique, fondée sur le chiffre d'affaires, ancrée dans des variables transparentes et un calendrier de mise à jour clair, offre aux décideurs le point de départ le plus équilibré.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes à chaleur en Belgique en 2026 et quelle valeur devrait-il atteindre d'ici 2031 ?

Le secteur est évalué à 347,16 millions USD en 2026 et devrait progresser jusqu'à 422,73 millions USD d'ici 2031.

Quelles subventions les propriétaires belges peuvent-ils solliciter pour réduire le coût initial d'une pompe à chaleur résidentielle ?

La Flandre offre jusqu'à 8 000 EUR (9 040 USD), le dispositif Rénopack de la Wallonie regroupe jusqu'à 6 000 EUR (6 780 USD) pour l'unité et les travaux d'isolation, et le taux de TVA fédéral sur les installations est réduit à 6 %.

Quelle région installe actuellement le plus grand nombre de pompes à chaleur ?

La Flandre est en tête avec environ 65 % des installations nationales, aidée par son interdiction des chaudières à fioul de 2022, des revenus disponibles plus élevés et des procédures de permis numériques plus rapides.

Pourquoi les systèmes de pompes à chaleur hybrides sont-ils particulièrement populaires dans les logements belges construits avant 1970 ?

Les commandes intelligentes permettent aux hybrides de basculer vers la chaudière à gaz intégrée pendant les heures de tarif d'électricité de pointe ou par grand froid, évitant les coûteuses mises à niveau des tableaux électriques et réduisant les factures d'énergie annuelles.

Dans les propriétés commerciales, quelle tranche de capacité se développe le plus rapidement ?

Les unités d'une puissance comprise entre 50 kW et 200 kW devraient croître à un CAGR de 4,42 % à mesure que les hôtels, les bureaux et les supermarchés remplacent leurs vieilles chaudières à gaz.

Comment la chaleur résiduelle des centres de données hyperscale influence-t-elle les futures installations de pompes à chaleur en Belgique ?

Des permis révisés obligent les opérateurs à fournir la chaleur résiduelle des serveurs aux réseaux de chauffage urbain, de sorte que des parcs de pompes à chaleur de plusieurs mégawatts qui élèvent la chaleur résiduelle de 30 °C à 70 °C sont appelés à alimenter des milliers de connexions domestiques supplémentaires au cours de la prochaine décennie.

Dernière mise à jour de la page le: