Taille et Part du Marché des Pompes à Chaleur en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

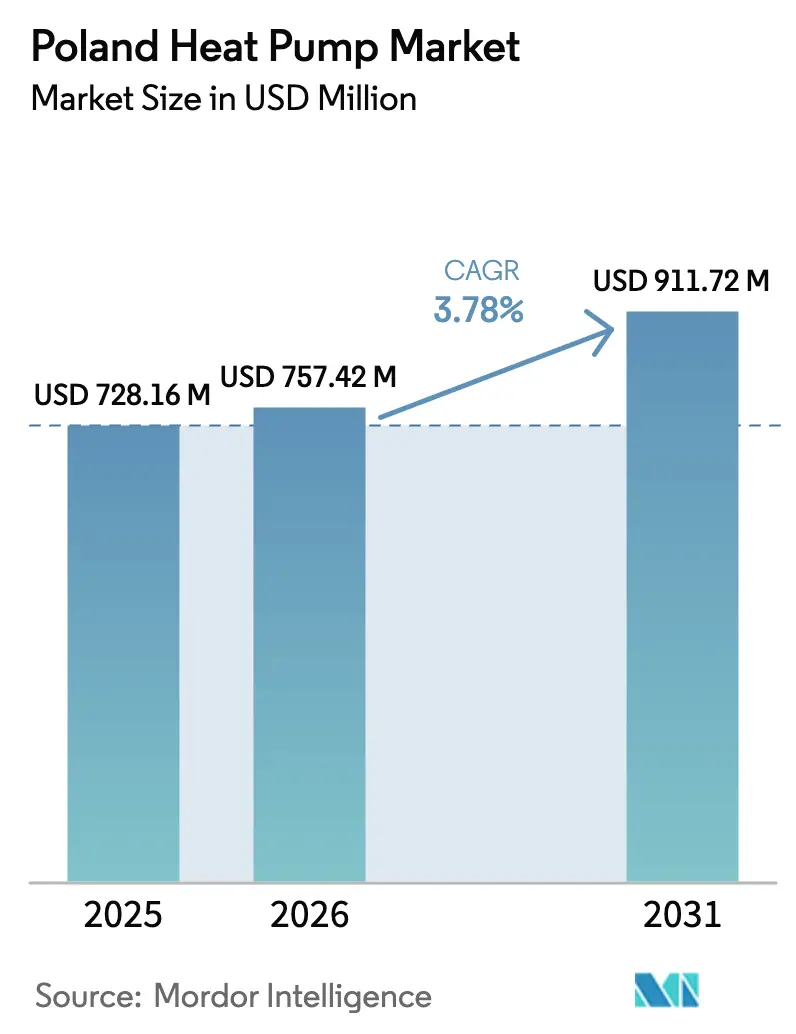

| Taille du marché de l'année de base (2025) | 728.16 Millions de dollars américains |

| Taille du Marché (2026) | 757.42 Millions de dollars américains |

| Taille du Marché (2031) | 911.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

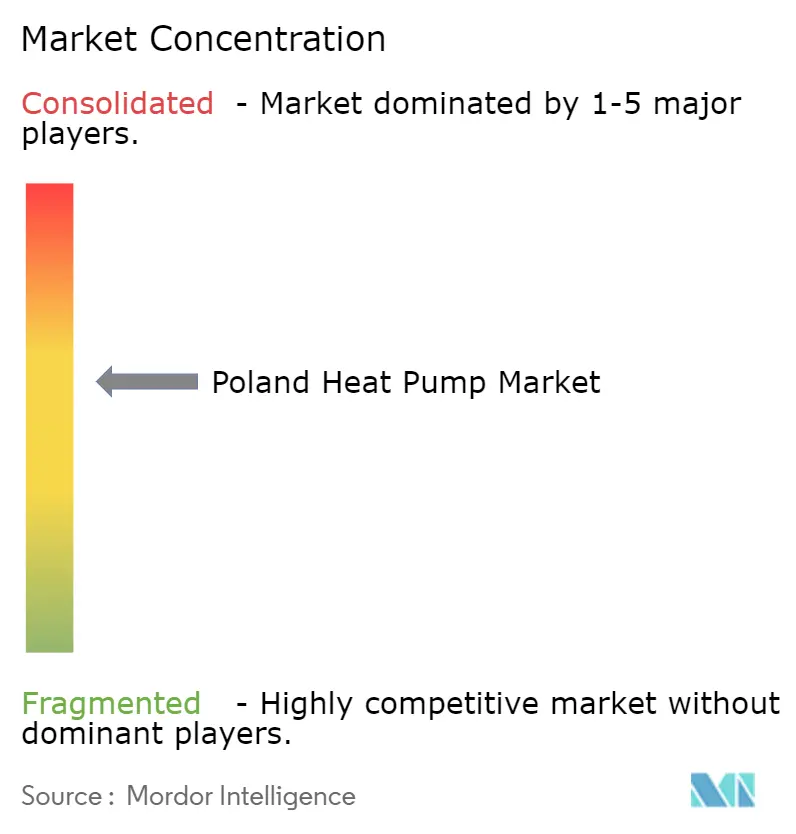

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Pologne par Mordor Intelligence

La taille du marché des pompes à chaleur en Pologne devrait s'étendre de 728,16 millions USD en 2025 et 757,42 millions USD en 2026 à 911,72 millions USD d'ici 2031, enregistrant un CAGR de 3,78 % entre 2026 et 2031. Durant la période 2022-2025, le marché a oscillé entre une croissance record à deux chiffres et une forte contraction, révélant une dépendance excessive à la continuité des subventions plutôt qu'à des facteurs de demande purement économiques. La réforme des subventions en 2024, les pénuries d'installateurs et les goulets d'étranglement du réseau électrique ont créé un creux de demande à court terme ; néanmoins, les mandats structurels de décarbonation, la pression tarifaire soutenue sur le gaz naturel et un déploiement solide du photovoltaïque en toiture ont reconstitué un plancher de croissance à moyen terme. La concurrence s'intensifie à mesure que les grands acteurs mondiaux renforcent leur présence locale, tandis que les acteurs régionaux tirent parti de délais de livraison plus courts et d'une couverture de service en zone rurale. L'orientation du marché au cours des cinq prochaines années dépendra donc de progrès simultanés dans le renforcement du réseau, l'expansion de la main-d'œuvre et la transition vers de nouveaux réfrigérants, plutôt que des seuls budgets de subventions annoncés.

Principaux Enseignements du Rapport

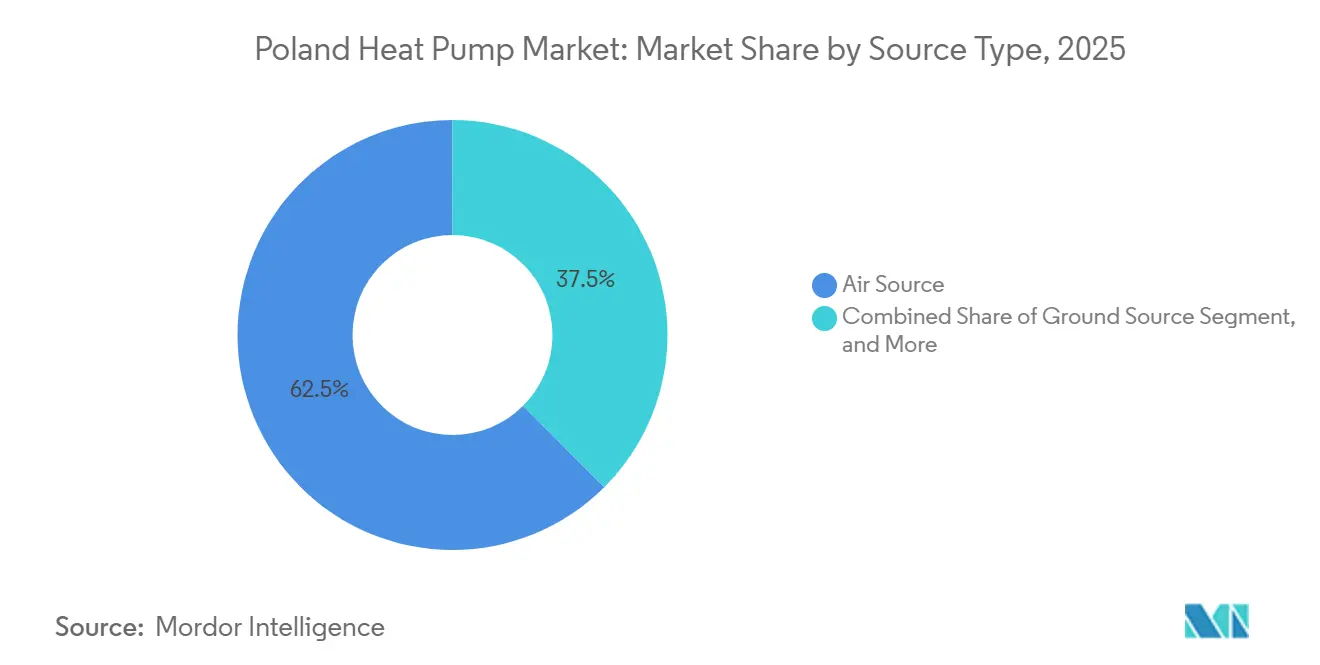

- Par type de source, les systèmes à source d'air ont dominé avec 62,47 % de la part du marché des pompes à chaleur en Pologne en 2025, tandis que les configurations hybrides devraient connaître la croissance la plus rapide avec un CAGR de 4,63 % jusqu'en 2031.

- Par technologie, l'air-eau a représenté 52,97 % de la taille du marché des pompes à chaleur en Pologne en 2025, tandis que le sol-eau devrait progresser à un CAGR de 4,02 % jusqu'en 2031.

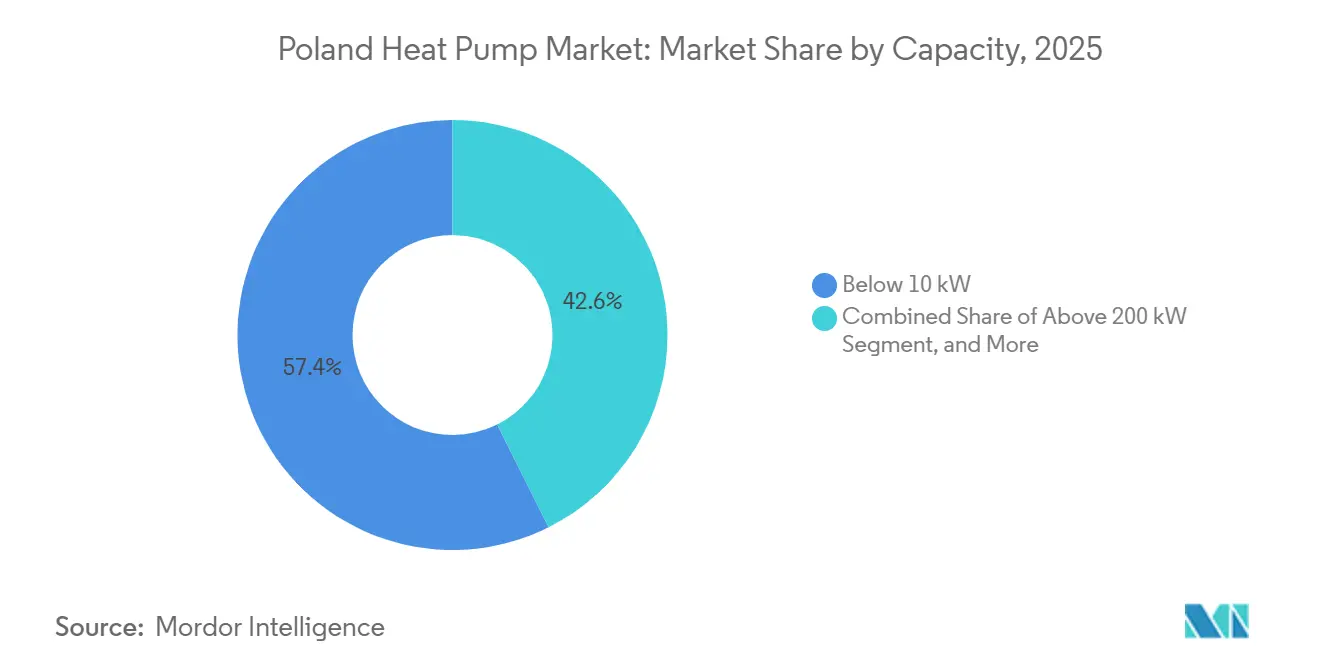

- Par capacité, les unités inférieures à 10 kW ont capté 57,39 % des revenus de 2025, mais les systèmes de 50-200 kW sont en passe d'enregistrer la hausse la plus rapide, progressant à un CAGR de 3,97 % jusqu'en 2031.

- Par application, le chauffage des locaux a représenté 68,72 % de la demande de 2025, tandis que le chauffage industriel et de process enregistrera la croissance la plus élevée avec un CAGR de 4,07 % sur l'horizon de prévision.

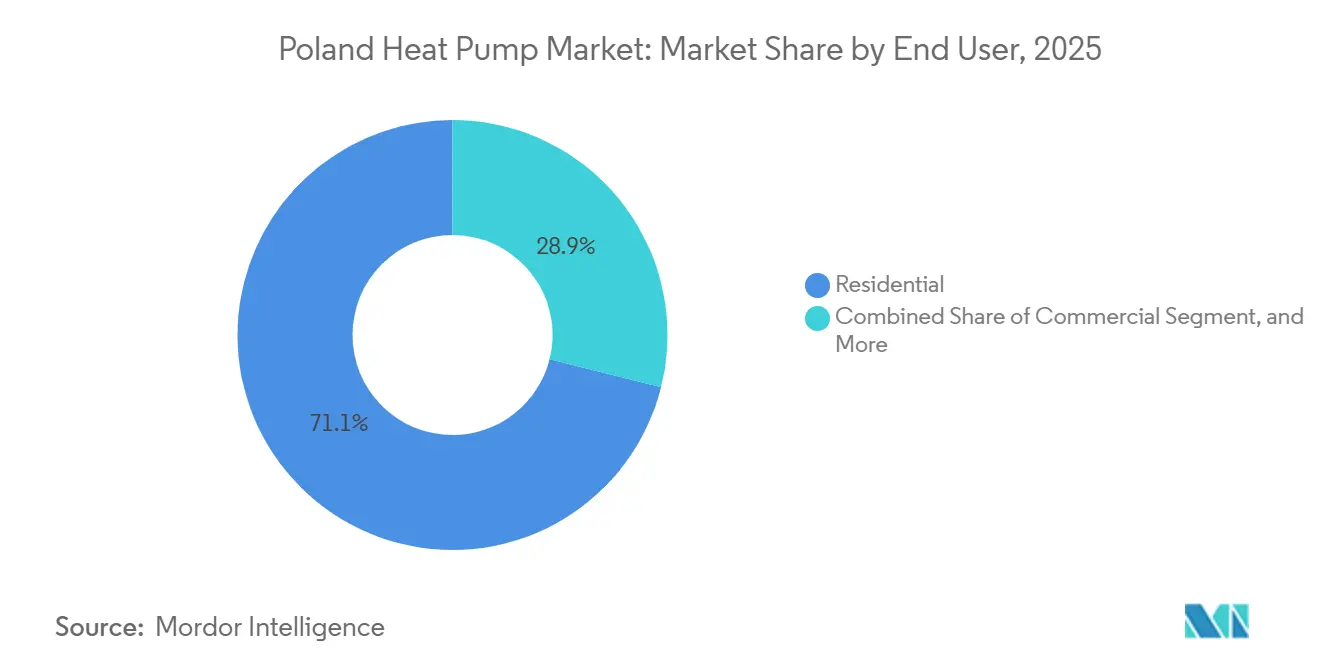

- Par utilisateur final, les installations résidentielles ont dominé avec une part de 71,09 % en 2025, tandis que les locaux commerciaux devraient enregistrer un CAGR de 3,91 % jusqu'en 2031.

- Par type d'installation, les projets de construction neuve ont contrôlé 64,43 % des volumes de 2025, mais l'activité de rénovation progresse le plus rapidement avec un CAGR de 3,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Pologne

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Subventions Gouvernementales Soutenues dans le Cadre des Programmes Air Pur et Ma Chaleur | +0.9% | À l'échelle nationale, plus fort dans les voïvodies de Mazovie, de Petite-Pologne et de Silésie | Moyen terme (2-4 ans) |

| Mandats de Décarbonation de l'UE Ajustement à l'Objectif 55 Accélérant l'Électrification | +0.8% | À l'échelle nationale dans le cadre de conformité de l'UE | Long terme (≥ 4 ans) |

| Hausse des Tarifs du Gaz Naturel et du Chauffage Urbain | +0.7% | Centres urbains à dominance de chauffage urbain | Court terme (≤ 2 ans) |

| Essor des Installations Photovoltaïques en Toiture Permettant des Synergies d'Autoconsommation | +0.5% | Voïvodies du sud et du centre | Moyen terme (2-4 ans) |

| Diagnostics à Distance Activés par les Jumeaux Numériques Réduisant les Coûts sur la Durée de Vie | +0.3% | Premiers adoptants commerciaux et industriels | Moyen terme (2-4 ans) |

| Programme Pilote des Municipalités Prêtes pour les Pompes à Chaleur | +0.2% | Villes pilotes sélectionnées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Subventions Gouvernementales Soutenues dans le Cadre des Programmes Air Pur et Ma Chaleur

Les subventions modulées selon le revenu introduites en 2025 couvrent désormais jusqu'à 90 % des coûts pour les ménages à faibles revenus remplaçant des poêles à charbon, élargissant ainsi l'accessibilité financière. Toutefois, des seuils de certificats énergétiques plus stricts ont exclu les logements mal isolés, révélant que les subventions ne peuvent pas se substituer aux travaux d'amélioration de l'enveloppe du bâtiment.[1]Fonds National pour la Protection de l'Environnement et la Gestion de l'Eau, "Programme Air Pur – Lignes Directrices du Programme 2025," nfosigw.gov.pl Le programme Ma Chaleur a ajouté une aide supplémentaire de 56 000 PLN (14 000 USD) pour les offres groupant des pompes à chaleur avec du photovoltaïque en toiture, séduisant la tranche des revenus intermédiaires. Les délais d'approbation atteignant en moyenne neuf mois transfèrent le risque de fonds de roulement sur les installateurs, favorisant ainsi les grandes entreprises. Par conséquent, l'élan des subventions devrait atteindre son pic durant 2026-2027 avant de s'atténuer à mesure que le parc de logements éligibles se réduit.

Mandats de Décarbonation de l'UE Ajustement à l'Objectif 55 Accélérant l'Électrification

La Pologne doit éliminer progressivement 3,8 millions de chaudières à charbon et 1,2 million d'unités à gaz d'ici 2030 pour rester sur sa nouvelle trajectoire climatique. La refonte de 2024 de la Directive sur la Performance Énergétique des Bâtiments oblige toutes les nouvelles constructions à partir de 2025 à atteindre des objectifs quasi nuls, ancrant de fait les pompes à chaleur dès la phase de conception.[2]Journal Officiel de l'Union Européenne, "Directive (UE) 2024/1275 sur la Performance Énergétique des Bâtiments (Refonte)," eur-lex.europa.eu Les normes minimales de performance énergétique pour les 15 % de bâtiments existants les moins performants déclencheront des rénovations obligatoires, stimulant la demande même dans les régions réticentes. Le risque d'application persiste car la capacité de conformité municipale est en retard sur les calendriers de l'UE, mais le plancher législatif soutient les volumes du marché à long terme.

Hausse des Tarifs du Gaz Naturel et du Chauffage Urbain

Les prix du gaz résidentiel ont bondi de 54 % entre 2024 et 2025 une fois les plafonds temporaires expirés, tandis que les tarifs du chauffage urbain ont grimpé de 31 %, érodant leur avantage historique en termes de coût.[3]Office de Régulation de l'Énergie Polonais, "Décisions Tarifaires sur l'Électricité et le Gaz 2024-2025," ure.gov.pl Le ratio pivot électricité/gaz a dépassé 3,5:1 à mi-2025, comprimant le retour sur investissement des pompes à chaleur à sept-neuf ans. Bien qu'un allègement tarifaire puisse encore influencer le sentiment, la probabilité d'une tarification premium soutenue des combustibles fossiles augmente à mesure que les taxes carbone de l'UE s'approfondissent, renforçant l'attrait du marché des pompes à chaleur en Pologne. La prise de décision des ménages est désormais davantage liée aux anticipations de prix futurs des combustibles qu'aux devis d'équipement initiaux.

Essor des Installations Photovoltaïques en Toiture Permettant des Synergies d'Autoconsommation

La capacité solaire en toiture a atteint 17 GW en 2024, dont 11 GW sur des habitations, fournissant un surplus d'électricité diurne pouvant alimenter les compresseurs à un coût marginal très faible. Les données de terrain montrent que les systèmes combinés photovoltaïque-pompe à chaleur réduisent les achats sur le réseau jusqu'à 1 800 kWh par an, réduisant le retour sur investissement intégré de près de deux ans. La conception de la subvention Ma Chaleur récompense explicitement ce couplage, mais les révisions imminentes de la mesure du net-metering qui abaissent le ratio de report de 1:0,8 à 1:0,6 après 2027 pourraient entamer l'avantage financier, créant une incertitude réglementaire pour les installateurs.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Équipement et d'Installation Initiaux dans un Contexte de Taux d'Intérêt Élevés | -0.6% | Ménages à faibles revenus, zones rurales | Court terme (≤ 2 ans) |

| Congestion du Réseau et Capacité Basse Tension Limitée dans les Voïvodies Rurales | -0.4% | Voïvodies de Basse-Carpatie, de Lublin et de Sainte-Croix | Moyen terme (2-4 ans) |

| Pénurie d'Installateurs Certifiés de Pompes à Chaleur et de Techniciens CVC | -0.3% | À l'échelle nationale, déserts de service à l'est et au sud | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Réfrigérants due à l'Élimination Progressive des Gaz Fluorés | -0.2% | Toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Équipement et d'Installation Initiaux dans un Contexte de Taux d'Intérêt Élevés

Les systèmes résidentiels air-eau clés en main coûtent entre 12 000 et 18 000 USD, soit environ deux ans de revenu disponible médian. Avec des taux de prêts à la consommation encore proches de 10 % début 2026, les achats financés se concentrent dans le quartile de revenus supérieur.[4]Banque Nationale de Pologne, "Décisions de Politique Monétaire 2024-2026," nbp.pl Les ménages ruraux n'ayant pas accès aux produits de prêts verts restent cantonnés à des options à combustibles solides moins chères malgré des subventions généreuses. L'effondrement des ventes de 2023 a souligné la sensibilité du marché des pompes à chaleur en Pologne au resserrement monétaire plutôt qu'au seul prix du matériel.

Congestion du Réseau et Capacité Basse Tension Limitée dans les Voïvodies Rurales

Les lignes de distribution héritées dimensionnées pour des charges de soirée de deux kilowatts ne peuvent pas gérer les pics de compresseur de 3 à 8 kW sans chute de tension, obligeant les opérateurs à imposer des mises à niveau coûteuses de transformateurs ajoutant 3 000 USD ou plus par logement.[5]Gestionnaires de Réseau de Distribution Polonais, "Exigences de Raccordement au Réseau pour les Pompes à Chaleur," pse.pl Les files d'attente de raccordement se sont étirées jusqu'à 18 mois dans certaines parties des voïvodies de Basse-Carpatie et de Lublin, gelant de fait l'adoption malgré les subventions disponibles. Des fonds de l'UE d'une valeur de 225 millions EUR (254,3 millions USD) ont été affectés aux mises à niveau en 2024, mais les programmes de travaux courent jusqu'en 2029, limitant le soulagement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : Dominance de la Source d'Air avec une Progression des Hybrides

Les produits à source d'air ont représenté la plus grande part de la taille du marché des pompes à chaleur en Pologne en 2025 et ont conservé leur élan grâce à la simplicité d'installation et à un investissement en capital plus faible. Les variantes hybrides couplant des compresseurs à des chaudières existantes sont désormais les plus en progression, se développant dans les régions où les consommateurs privilégient la redondance face aux coupures de réseau. Les fabricants intègrent des algorithmes dynamiques de commutation de combustible qui répondent aux signaux tarifaires en temps réel, réduisant les coûts énergétiques annuels et incitant les propriétaires prudents vers une électrification partielle. Les installateurs ruraux recommandent souvent les hybrides car le système de conduit existant reste en place et le brûleur fossile peut couvrir les températures extrêmes inférieures à -15 °C, compensant la déclassification des sources d'air.

Les systèmes à source géothermique occupent une niche haut de gamme parmi les villas de banlieue et les domaines commerciaux disposant de suffisamment de terrain ou de budget pour des forages. Leurs facteurs de performance saisonnière plus élevés et leur exemption des limites de bruit extérieur séduisent les acheteurs soucieux de la qualité, mais des permis de forage de quatre à six mois et des prix unitaires supérieurs de deux tiers à ceux des systèmes à air tempèrent une adoption plus large. Les solutions à source d'eau restent marginales en raison des obstacles réglementaires liés aux eaux souterraines, tandis que la part de marché des hybrides devrait continuer à progresser jusqu'en 2031 à mesure que les régulateurs intelligents et les réfrigérants R290 améliorent la capacité à basse température.[6]Revue Internationale de Réfrigération, "Performance du Réfrigérant R290 Propane dans les Applications de Pompes à Chaleur," sciencedirect.com

Par Technologie : Avance de l'Air-Eau et Dynamisme Commercial du Sol-Eau

Les unités air-eau dominent la part du marché des pompes à chaleur en Pologne car elles s'adaptent facilement aux circuits de radiateurs existants. Les modèles utilisant le réfrigérant R290, arrivés en force depuis 2024, maintiennent une puissance totale jusqu'à -25 °C et comblent l'écart de performance avec les systèmes géothermiques, contribuant à maintenir l'avantage du segment. La technologie sol-eau, cependant, accompagne la progression commerciale dans les voïvodies de Mazovie et de Grande-Pologne où les grandes parcelles facilitent le déploiement de boucles horizontales. Les groupes hôteliers et les centres logistiques citent l'économie sur 20 ans du cycle de vie et les avantages acoustiques comme déclencheurs clés.

Les équipements air-air restent secondaires, privilégiés principalement dans les nouvelles maisons à basse consommation d'énergie où la climatisation intégrée est spécifiée dès la phase de conception. Les unités eau-eau servent des rôles de récupération de chaleur industrielle à petite échelle mais ont peu d'impact sur les volumes de vente au détail. Sur l'horizon de prévision, le champ de bataille technologique tournera autour des variateurs de vitesse, des réfrigérants naturels et des configurations modulaires permettant aux installateurs d'empiler des blocs de 12 à 16 kW jusqu'aux capacités commerciales intermédiaires sans ingénierie sur mesure.

Par Capacité : Cœur de Marché Inférieur à 10 kW avec une Progression de la Gamme Intermédiaire

Les systèmes compacts inférieurs à 10 kW dominent aussi bien les rénovations de maisons individuelles que les constructions neuves, reflétant la surface chauffée moyenne de 120 à 150 m² en Pologne. Les procédures standardisées maintiennent le temps d'installation en dessous de trois jours, un avantage dans un marché en manque de techniciens. La demande pour les équipements de 50 à 200 kW progresse le plus rapidement à mesure que les gestionnaires d'immeubles collectifs à Varsovie, Cracovie et Wrocław quittent les réseaux de chauffage urbain et déploient des cascades en toiture pour alimenter les colonnes montantes centrales.

Le palier 10-50 kW progresse graduellement avec la réhabilitation des maisons de ville et la demande commerciale légère, tandis que les unités de plus de 200 kW restent une niche car les frais de raccordement au réseau s'envolent et les concepteurs qualifiés sont rares. Les plateformes onduleurs modulaires lancées par les grandes marques comblent en partie cet écart en permettant la redondance et un investissement en capital progressif, séduisant les propriétaires d'installations prudents.

Par Application : Le Chauffage Domine, les Charges de Process en Hausse

Le chauffage des locaux représente encore environ deux tiers des unités car la saison de chauffage de six mois en Pologne crée une charge de base évidente. Pourtant, les températures de process inférieures à 200 °C émergent comme une frontière à forte croissance dans les usines agroalimentaires, textiles et chimiques tirant parti des fonds de Transition Juste de l'UE. Les pilotes de terrain montrent un déplacement de 40 à 60 % des combustibles fossiles accompagné d'économies opérationnelles significatives une fois les taxes carbone prises en compte.

Les cas d'usage de climatisation sont en retrait en raison d'un nombre modeste de degrés-jours de refroidissement, bien que le changement climatique pourrait stimuler l'adoption en fin de décennie. L'eau chaude sanitaire reste groupée avec les systèmes de chauffage plutôt que d'être un moteur autonome. À terme, les compresseurs haute température de 120 à 160 °C ouvriront de nouveaux débouchés industriels, mais le chauffage de confort restera la principale base de revenus jusqu'en 2031.

Par Utilisateur Final : Le Résidentiel Prédomine, le Commercial Accélère

Les maisons occupées par leurs propriétaires ont représenté 71 % des installations de 2025, soutenues par un taux de propriété nationale de 84 % et des politiques anti-smog agressives. Le secteur commercial est désormais le plus en progression, aidé par des profils de fonctionnement de 10 à 12 heures qui affûtent le retour sur investissement et par des objectifs de neutralité carbone des entreprises appliqués aux bureaux, centres commerciaux et hôtels.

La pénétration industrielle reste à un stade précoce, concentrée dans les applications inférieures à 200 °C compatibles avec la technologie actuelle des pompes à chaleur. L'élan résidentiel pourrait se modérer à mesure que le vieillissement de la population ralentit la formation de ménages, mais les vagues de rénovation dans les immeubles d'avant 1990 laissent encore une ample marge pour les volumes.

Par Type d'Installation : Avance de la Construction Neuve, Accélération de la Rénovation

Les deux tiers de la demande de 2025 étaient liés aux permis de construction neuve car les codes d'énergie quasi nulle imposent de fait les pompes à chaleur. Les vents contraires des taux hypothécaires ont depuis refroidi les nouvelles mises en chantier, pivotant l'attention vers l'activité de rénovation qui bénéficie de l'allègement fiscal pour la thermomodernisation. Les modèles monoblocs haute température fonctionnant avec de l'eau à 70 °C dans des radiateurs existants réduisent le coût de remplacement des radiateurs, débloquant le parc de logements anciens.

Les futures tranches de subventions devraient favoriser les offres globales combinant travaux d'enveloppe et équipements, encourageant des projets séquentiels où les travaux d'isolation précèdent le dimensionnement du compresseur. Les schémas régionaux divergeront : les zones de développement périurbain resteront à dominante construction neuve, tandis que les arrondissements du centre-ville et les hameaux ruraux s'appuieront sur des rénovations progressives à mesure que les mises à niveau du réseau et les financements se concrétisent.

Analyse Géographique

La voïvodie de Mazovie, ancrée par Varsovie, a enregistré le plus grand nombre absolu d'installations car les revenus y sont supérieurs de 18 % à la médiane nationale et la capacité du réseau soutient l'adoption simultanée de pompes à chaleur et de photovoltaïque en toiture. Les arrêtés municipaux sur la qualité de l'air ayant interdit l'utilisation du charbon dans la capitale à partir de 2024 ont ajouté une incitation réglementaire, renforçant l'avantage du premier entrant. La voïvodie de Petite-Pologne, centrée sur Cracovie, suit, tirant parti d'un cofinancement municipal couvrant jusqu'à 95 % des coûts de projet éligibles, en réponse aux pics hivernaux de particules fines qui dépassent fréquemment les limites de l'UE.

La voïvodie de Silésie se distingue à la fois par ses opportunités et ses difficultés. Les fonds de Transition Juste de l'UE d'un montant de 1,5 milliard EUR (1,695 milliard USD) affluent dans les villes dépendantes du charbon, finançant des subventions de 85 à 90 % et stimulant une pénétration annuelle de 3 à 4 % malgré les liens culturels avec les combustibles solides. Néanmoins, le renforcement du réseau autour des centrales minières est en retard et les lacunes en main-d'œuvre persistent. Les voïvodies côtières de Poméranie et de Poméranie occidentale ajoutent des commandes commerciales liées aux hôtels mais sont en retard sur le front résidentiel en raison d'une plus faible prévalence de maisons individuelles.

Le déploiement le plus lent est enregistré dans l'est rural, dans les voïvodies de Basse-Carpatie, de Lublin et de Sainte-Croix, où le revenu par habitant est inférieur de plus de 12 % à la moyenne et où les files d'attente de raccordement pour les mises à niveau triphasées s'étendent au-delà d'un an. Sans financement ciblé du réseau et sans prêts verts plus accessibles, le marché des pompes à chaleur en Pologne pourrait connaître un fossé urbain-rural croissant, avec un chauffage à forte intensité de carbone ancré là où les préoccupations relatives à la qualité de l'air sont paradoxalement les plus graves.

Paysage Concurrentiel

Les cinq premiers fournisseurs contrôlaient environ 48 % des expéditions en 2025, conférant au marché des pompes à chaleur en Pologne un profil de concentration modéré. Daikin a construit des centres de service gérés par l'entreprise dans les trois plus grandes régions métropolitaines, captant des revenus après-vente à forte marge et assurant la capacité des installateurs. L'acquisition en 2024 par Carrier de la division climatique de Viessmann a propulsé l'entité combinée à la deuxième place avec environ 11 % de part, et sa feuille de route d'intégration donne la priorité à une plateforme numérique de 50 millions USD alimentant des contrats de maintenance prédictive.

L'acquisition par NIBE d'Enertech a injecté une expertise en forage géothermique qui réduit les coûts d'installation géothermique jusqu'à 18 %, affinant son argumentaire auprès des domaines commerciaux recherchant des gains sur le cycle de vie. LG, Panasonic et Bosch mènent la transition vers le propane, proposant des gammes R290 qui délivrent plus de huit pour cent de capacité de chauffage supplémentaire à des températures négatives tout en satisfaisant les quotas de gaz fluorés. La marque polonaise Galmet exploite des délais de livraison de quatre semaines et une densité de service rural pour défendre une part significative des clients sensibles aux prix, bien que son manque d'outils de connectivité avancés pourrait limiter sa portée future.

La pénurie d'installateurs devient rapidement le facteur de différenciation ultime. Les grandes marques mondiales ont répondu en lançant des programmes de certification propriétaires qui lient les contractants à des écosystèmes mono-marque, créant des effets de verrouillage implicites. Les entrants chinois axés sur les prix tels que Midea et Gree ont capté 18 % de part parmi les acheteurs à budget limité, mais des taux de réclamation plus élevés et des réseaux de service plus minces assombrissent leurs perspectives à long terme. À mesure que les diagnostics numériques réduisent les coûts de support sur la durée de vie, la bataille pivotera moins sur les remises matérielles et davantage sur l'économie des écosystèmes.

Leaders du Secteur des Pompes à Chaleur en Pologne

Viessmann Werke GmbH & Co. KG

LG Electronics, Inc.

Fujitsu Limited

Daikin Industries Ltd

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Daikin s'est engagé à investir 150 millions EUR (169,5 millions USD) pour augmenter de 30 % la capacité de production européenne de pompes à chaleur d'ici 2027, allouant des lignes pour des unités haute température destinées aux sites industriels polonais.

- Février 2026 : NIBE a enregistré un chiffre d'affaires de 2,3 milliards EUR en Solutions Climatiques pour 2025 et a inauguré un centre de service de 45 techniciens à Varsovie pour renforcer les installations géothermiques.

- Janvier 2026 : Panasonic a lancé son Aquarea L Generation modulaire utilisant le réfrigérant R290, dimensionné pour des réseaux de 24 à 60 kW répondant aux rénovations commerciales en Pologne.

- Novembre 2025 : Vaillant a introduit l'aroTHERM plus 2.0 avec des régulateurs hybrides réactifs aux tarifs, affichant des économies d'énergie de 12 à 18 % dans des logements pilotes polonais.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché polonais des pompes à chaleur comme le chiffre d'affaires annuel généré par la première vente d'unités air, sol ou eau (split ou monoblock) fabriquées en usine, assurant le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire dans les bâtiments résidentiels, commerciaux, industriels et institutionnels.

Les pièces détachées après-vente, la main-d'œuvre des entrepreneurs, les refroidisseurs HVAC hybrides et les unités reconditionnées sont exclus de ce périmètre.

Aperçu de la segmentation

- Par Type de Source

- Source d'Air

- Source d'Eau

- Source Géothermique

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Inférieur à 10 kW

- 10-50 kW

- 50-200 kW

- Supérieur à 200 kW

- Par Application

- Chauffage des Locaux

- Climatisation des Locaux

- Eau Chaude Sanitaire et Domestique

- Chauffage Industriel et de Process

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des installateurs, des distributeurs, des opérateurs de chauffage urbain et des responsables du programme Clean Air en Mazovie, en Silésie et en Poméranie. Les informations sur les prix de vente moyens (ASP), les tailles d'unités préférées et le recours aux subventions ont permis de calibrer les courbes de pénétration et les échelles de remise.

Recherche documentaire

Notre équipe a examiné les tableaux énergétiques de l'Office central de statistique de Pologne, les séries de pompes à chaleur d'Eurostat, les rapports d'unités de l'EHPA et de PORT PC, ainsi que les directives de subventions du ministère du Climat et de l'Environnement. Les rapports annuels (10-K), les communiqués de presse et les données douanières (HS 841861) des entreprises ont affiné les volumes d'expédition. Les services payants, D & B Hoovers pour les données financières et Dow Jones Factiva pour les flux de transactions ont validé les références de revenus. L'analyse des brevets Questel a cartographié l'intensité de R&D. Ces sources sont illustratives ; de nombreuses publications supplémentaires ont contribué au nettoyage et à la vérification des données.

Dimensionnement du marché et prévisions

Nous avons lancé un modèle descendant qui multiplie le parc de logements, les nouvelles mises en chantier et la surface industrielle chauffée par les taux de pénétration des pompes à chaleur liés aux écarts de prix électricité/gaz, à la classe d'isolation et à l'intensité des subventions. Des agrégations ascendantes sélectives des expéditions nationales des principaux fournisseurs ont vérifié les totaux avant modération. Les principaux paramètres comprennent :

• ratio électricité/gaz au détail • cadence des dépenses Clean Air/My Heat • COP saisonnier moyen • adoption du photovoltaïque réduisant les coûts d'exploitation • codes d'efficacité énergétique des bâtiments

Une régression multivariée complétée par un lissage ARIMA projette le chiffre d'affaires jusqu'en 2030. Les écarts résiduels dans les agrégations fournisseurs sont équilibrés par des tendances d'ASP en moyenne mobile.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux comptages d'unités EHPA et aux statistiques d'importation. Des analystes seniors effectuent des examens par les pairs ; les chiffres sont actualisés annuellement et ajustés rapidement après des modifications majeures de tarifs ou de subventions.

Pourquoi la référence de Mordor sur les pompes à chaleur en Pologne mérite confiance

Les estimations publiées divergent souvent car les entreprises varient en termes de périmètre, d'année de base et de granularité des données.

Certaines ne suivent que la valeur des importations ou intègrent des chauffe-eau hybrides, tandis que d'autres figent les taux de change au cours spot.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 738 millions USD (2025) | Mordor Intelligence | - |

| 500 millions USD (2022) | Consultance régionale A | Année de base antérieure ; exclut les marges en ligne et des installateurs |

| 325 millions USD (2023) | Statistiques commerciales B | Importations uniquement ; exclut la production nationale et les circuits de rénovation |

Parce que notre modèle aligne les derniers volumes d'unités, les ASP, les effets des subventions et les taux de change, les décideurs disposent d'une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer pour la planification et l'investissement.

Questions Clés Traitées dans le Rapport

Quel est le chiffre d'affaires prévu du marché des pompes à chaleur en Pologne d'ici 2031 ?

Le chiffre d'affaires devrait atteindre 911,72 millions USD d'ici 2031, reflétant un CAGR de 3,78 % sur la période 2026-2031.

Pourquoi les ventes de pompes à chaleur en Pologne ont-elles fortement chuté en 2023 ?

Les réformes des subventions, l'incertitude macroéconomique et les retards chez les installateurs ont provoqué une baisse des ventes unitaires de 38,8 % à 124 660 unités.

Quelle technologie domine les installations aujourd'hui ?

Les systèmes air-eau représentent un peu plus de la moitié de toutes les unités grâce à leur facilité de couplage avec les circuits de radiateurs existants.

Comment la hausse des tarifs des combustibles influence-t-elle l'adoption ?

Les prix du gaz et du chauffage urbain ont respectivement bondi de 54 % et 31 % jusqu'en 2025, réduisant le retour sur investissement des pompes à chaleur à moins de 10 ans pour de nombreux foyers.

Qu'est-ce qui limite le plus l'adoption en zone rurale ?

La faiblesse des réseaux basse tension et les longues files d'attente de raccordement ajoutent des milliers de dollars aux coûts de projet et retardent les installations jusqu'à 18 mois.

Quelle gamme de capacité connaît la croissance la plus rapide dans les rénovations commerciales ?

Les systèmes de 50 à 200 kW progressent à près de 4 % par an à mesure que les immeubles collectifs et les sites commerciaux légers quittent les réseaux de chauffage urbain.

Dernière mise à jour de la page le: