Taille et part du marché des pompes à chaleur en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 244.48 Millions de dollars américains |

| Taille du Marché (2026) | 251.52 Millions de dollars américains |

| Taille du Marché (2031) | 238.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à chaleur en Autriche par Mordor Intelligence

La taille du marché des pompes à chaleur en Autriche devrait passer de 244,48 millions USD en 2025 à 251,52 millions USD en 2026 et devrait atteindre 283,07 millions USD d'ici 2031, à un TCAC de 2,39 % sur la période 2026-2031. L'activité de rénovation, qui représentait 63,43 % des installations de 2025, reste dominante, mais les mandats politiques et les couches de subventions continuent d'attirer les primo-accédants dans les nouvelles constructions. Le plan de Vienne visant à éliminer 600 000 chaudières à gaz, le mix d'électricité renouvelable à 83,1 % de l'Autriche et l'objectif de neutralité carbone à l'horizon 2040 renforcent collectivement la pertinence à long terme du marché des pompes à chaleur en Autriche. Les fournisseurs nationaux conservent leur avantage grâce à la personnalisation de leurs produits pour le climat alpin, tandis que les marques multinationales tirent parti de leur échelle pour proposer des solutions au propane R290 aux segments sensibles aux prix. Les pénuries de main-d'œuvre qualifiée, les retards d'autorisation dans les régions karstiques et les contraintes du réseau rural tempèrent la courbe de croissance, mais ne font pas dérailler la transition structurelle du marché vers l'abandon des chaudières fossiles.

Principaux enseignements du rapport

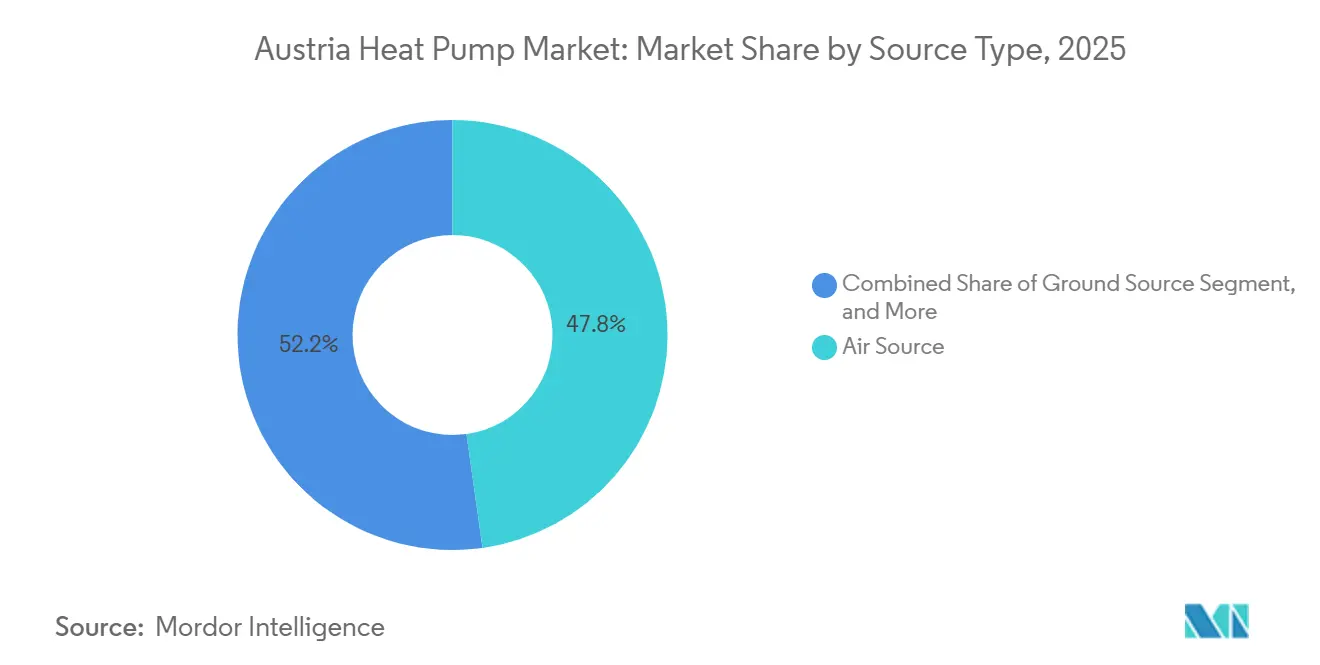

- Par type de source, les systèmes à source d'air ont enregistré la plus grande part de revenus, soit 47,78 %, en 2025, tandis que les configurations hybrides devraient progresser à un TCAC de 3,03 % jusqu'en 2031.

- Par technologie, les unités air-eau représentaient 46,31 % des déploiements de 2025 et les solutions eau-eau géothermiques devraient se développer à un TCAC de 2,87 % jusqu'en 2031.

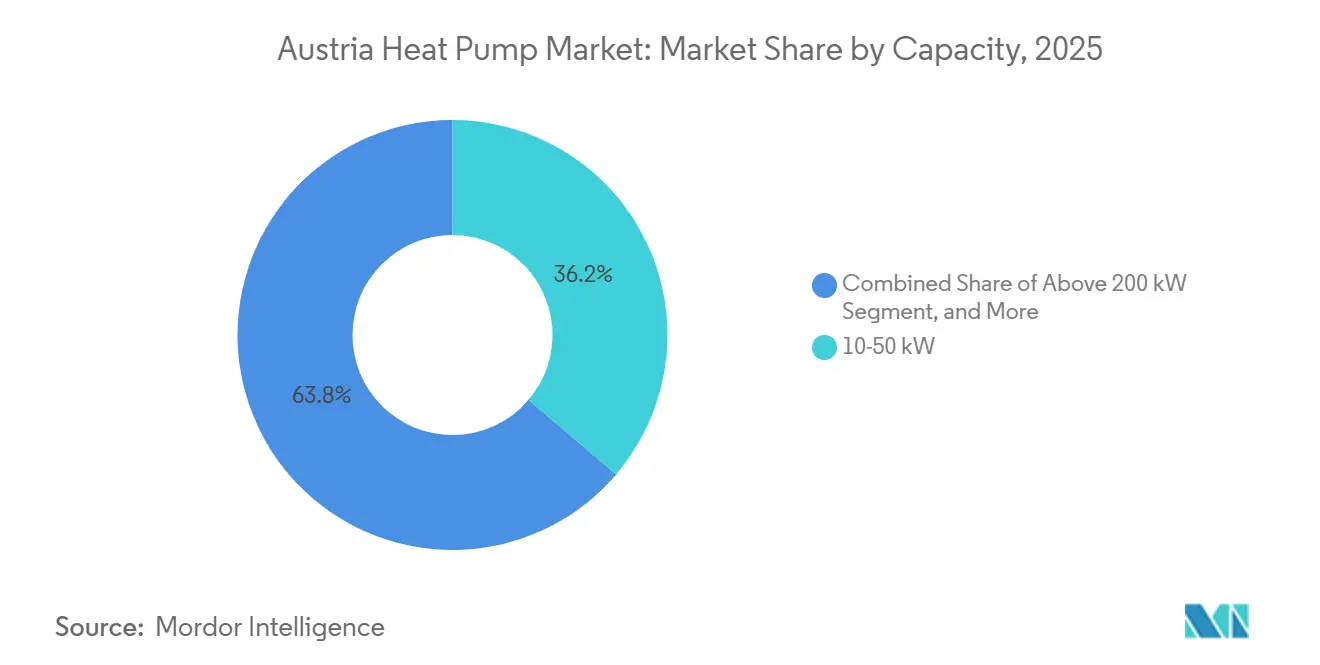

- Par capacité, la tranche 10-50 kilowatts a capté 36,23 % des revenus de 2025 et la tranche 50-200 kilowatts devrait progresser à un TCAC de 2,69 % sur le même horizon.

- Par application, l'eau chaude sanitaire et domestique détenait une part de 50,82 % en 2025, tandis que le chauffage industriel et de processus est en passe d'atteindre un TCAC de 3,24 % jusqu'en 2031.

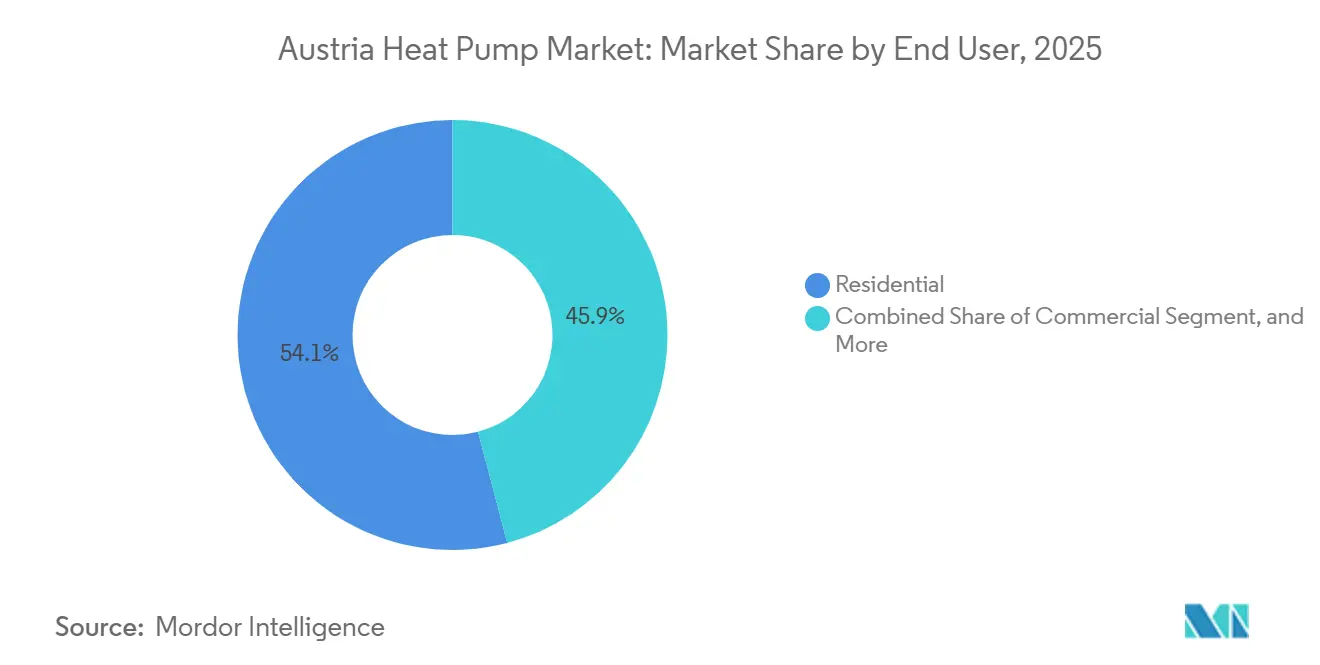

- Par utilisateur final, les locaux résidentiels représentaient 54,09 % des installations de 2025, tandis que les bâtiments commerciaux devraient progresser à un TCAC de 2,58 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation représentaient 63,43 % de l'activité de 2025 et les nouvelles constructions devraient croître à un TCAC de 2,47 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes à chaleur en Autriche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement des subventions à la rénovation dans le cadre du programme « Raus Aus Öl Und Gas » | +0.8% | National, plus fort à Vienne, en Basse-Autriche et en Styrie | Court terme (≤ 2 ans) |

| Objectif ambitieux de neutralité carbone à l'horizon 2040 imposant un million de pompes à chaleur d'ici 2030 | +0.6% | National | Long terme (≥ 4 ans) |

| Directive REPowerEU de l'UE accélérant l'adoption des pompes à chaleur | +0.4% | National | Moyen terme (2-4 ans) |

| Augmentation de la part d'électricité renouvelable réduisant les coûts d'exploitation | +0.3% | Provinces riches en hydroélectricité | Moyen terme (2-4 ans) |

| Essor des systèmes de fonte des neiges par pompe à chaleur pour les stations de ski alpines | +0.2% | Tyrol, Salzbourg, Vorarlberg | Moyen terme (2-4 ans) |

| Ordonnance de Vienne sur les micro-pompes à chaleur intégrées en façade dans les quartiers denses | +0.1% | Vienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement des subventions à la rénovation dans le cadre du programme « Raus aus Öl und Gas »

L'Autriche a alloué 360 millions EUR (406 millions USD) en 2026 pour aider les ménages à remplacer leurs chaudières à fioul et à gaz par des pompes à chaleur. Des subventions allant jusqu'à 7 500 EUR (8 475 USD) peuvent réduire de moitié le prix net d'une unité à source d'air typique de 10 kW, ramenant le délai de retour sur investissement à environ sept ans.[1]Ministère fédéral autrichien de l'Action climatique, « Sanierungsoffensive 2026 », bmk.gv.at Des provinces comme la Basse-Autriche et la Styrie ajoutent des fonds supplémentaires pour les projets à source géothermique, réduisant l'écart entre les coûts de forage et les solutions à source d'air. Les volumes de demandes ont fortement augmenté début 2026, obligeant les municipalités à améliorer leurs délais de traitement. Les règles claires et les plafonds généreux du programme maintiennent un élan élevé pour la rénovation sur le marché des pompes à chaleur en Autriche.

Objectif ambitieux de neutralité carbone à l'horizon 2040 imposant un million de pompes à chaleur d'ici 2030

La loi climatique autrichienne fixe une échéance ferme à 2040 pour atteindre la neutralité nette en émissions et prévoit un million d'installations cumulées de pompes à chaleur d'ici 2030. Atteindre cet objectif nécessite des ventes annuelles proches de 92 600 unités, un bond important par rapport aux quelque 60 000 unités vendues en 2025. L'interdiction progressive des nouvelles chaudières fossiles, effective à partir de 2025, envoie un signal clair de remplacement aux constructeurs et aux propriétaires. Le plan de Vienne visant à retirer 600 000 chaudières à gaz ancre la demande dans le plus grand pôle urbain du pays.[2]Ville de Vienne, « Feuille de route climatique de Vienne 2040 », wien.gv.at Ensemble, ces engagements garantissent un carnet de commandes à terme conséquent pour les fabricants et les installateurs.

Directive REPowerEU de l'UE accélérant l'adoption des pompes à chaleur

Dans le cadre de REPowerEU, l'Autriche doit ajouter environ 150 000 pompes à chaleur d'ici 2027, soutenues par 200 millions EUR (226 millions USD) de subventions européennes.[3]Commission européenne, « Plan REPowerEU », ec.europa.eu Des prêts à faible taux d'intérêt de la Banque autrichienne de développement réduisent encore les coûts de financement pour les ménages et les entreprises. La directive simplifie également les procédures d'autorisation pour les projets d'énergie renouvelable, réduisant les lourdeurs administratives qui décourageaient autrefois les demandeurs. Les fournisseurs nationaux ont réagi en élargissant leurs lignes de production, réduisant les délais de livraison pour les unités commerciales de taille moyenne. Ces outils politiques et financiers créent ensemble une trajectoire favorable à une expansion régulière du marché tout au long de la décennie.

Augmentation de la part d'électricité renouvelable réduisant les coûts d'exploitation

Les énergies renouvelables ont fourni 83,1 % de l'électricité autrichienne en 2025, dominées par l'hydroélectricité et l'éolien.[4]Eurostat, « Statistiques sur les énergies renouvelables », ec.europa.eu Ce mix propre réduit l'empreinte carbone du chauffage électrique à une fraction de celle des chaudières à gaz. Aux tarifs actuels, une pompe à chaleur avec un coefficient saisonnier de 4 peut fournir de l'énergie thermique pour 0,05-0,06 EUR (0,06-0,07 USD) par kWh, soit au moins un tiers de moins que le gaz naturel. Les provinces riches en hydroélectricité bénéficient de tarifs encore plus bas, raccourcissant le délai de retour sur investissement dans les vallées alpines. Les ajouts prévus de capacités éolienne et solaire promettent une stabilité des prix qui devrait maintenir des coûts de fonctionnement attractifs bien au-delà de 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée de techniciens frigoristes certifiés | -0.5% | À l'échelle nationale, particulièrement dans les districts ruraux et alpins | Moyen terme (2-4 ans) |

| Coût d'investissement initial élevé par rapport aux chaudières à gaz | -0.4% | À l'échelle nationale, charge plus lourde pour les ménages à faibles revenus et les petites entreprises | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans les autorisations pour les forages profonds dans les régions karstiques | -0.2% | Styrie, zones karstiques de Basse et Haute-Autriche | Moyen terme (2-4 ans) |

| Contraintes de capacité des transformateurs sur les alimentations triphasées rurales | -0.2% | Burgenland rural, Basse et Haute-Autriche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée de techniciens frigoristes certifiés

L'Autriche manque d'environ 2 000 techniciens certifiés pour manipuler les systèmes au propane R290, ce qui allonge les délais d'installation de quatre à huit semaines sur le marché des pompes à chaleur en Autriche. Les écoles professionnelles ne diplôment que 300 à 400 spécialistes par an, tandis que la révision de 2024 du règlement européen sur les gaz fluorés a attiré des installateurs vers les pays voisins, creusant le déficit national. Les districts ruraux ressentent le plus vivement cette pression, car les entrepreneurs parcourent de longues distances entre les chantiers, faisant grimper les charges de main-d'œuvre jusqu'à 15 %. Le programme SKILLSAFE, lancé en 2025, propose des modules en réalité augmentée qui réduisent les heures de cours de 30 %, mais les inscriptions restent inférieures à la capacité car les petites entreprises ne peuvent pas se passer d'apprentis pendant la haute saison de rénovation. Les projets à source géothermique sont les plus touchés, car le forage, l'équilibrage hydraulique et la manipulation des fluides frigorigènes exigent une expertise pluridisciplinaire que moins de 150 entreprises autrichiennes possèdent.[5]Chambre économique autrichienne, « Analyse du marché du travail qualifié 2025 », wko.at Sans une expansion rapide de la main-d'œuvre, les fonds de subvention risquent d'être sous-utilisés, ralentissant le calendrier d'atteinte d'un million d'unités d'ici 2030. Les municipalités explorent désormais des accréditations accélérées pour les plombiers et électriciens expérimentés, mais les assureurs exigent toujours une certification complète pour les travaux sur R290, limitant la flexibilité à court terme. La contrainte de main-d'œuvre ampute donc d'environ 0,5 point de pourcentage le TCAC du marché des pompes à chaleur en Autriche jusqu'en 2031.

Coût d'investissement initial élevé par rapport aux chaudières à gaz

Une unité à source d'air de 8 à 12 kilowatts installée dans une maison individuelle coûte entre 12 000 et 18 000 EUR (13 560 à 20 340 USD), soit au moins le triple du prix d'une chaudière à gaz à condensation. Même après la subvention « Raus aus Öl und Gas » de 7 500 EUR (8 475 USD), de nombreux ménages font face à une facture résiduelle équivalant à la moitié de leur revenu disponible annuel, freinant les carnets de commandes sur le marché des pompes à chaleur en Autriche. Les systèmes à source géothermique creusent encore davantage l'écart, dépassant souvent 30 000 EUR (33 900 USD) une fois les forages et les rapports hydrogéologiques inclus. Les prêts OeEB à faible taux d'intérêt réduisent les coûts en valeur actuelle d'environ 25 %, mais les demandeurs doivent fournir des audits énergétiques, des scores de crédit et des titres de propriété, des documents qui retardent la clôture de six à dix semaines. Les petites entreprises font face à une arithmétique similaire : une pompe à chaleur commerciale de 100 kilowatts nécessite entre 80 000 et 120 000 EUR (90 400 à 135 600 USD) d'investissement initial, tandis que les plafonds de subvention à 30 000 EUR (33 900 USD) laissent un important déficit de financement.[6]Agence autrichienne de l'énergie, « Analyse du marché des pompes à chaleur 2025 », energyagency.at La sensibilité aux prix se manifeste dans l'adoption provinciale : le Tyrol, le Vorarlberg et Salzbourg, où les tarifs d'électricité sont 10 à 15 % inférieurs à la moyenne nationale, enregistrent une adoption plus rapide car les économies sur le cycle de vie compensent plus tôt les dépenses d'investissement. Tant que les prix des composants ne baissent pas ou que les plafonds de subvention n'augmentent pas, le choc tarifaire continuera d'amputer d'environ 0,4 point de pourcentage la trajectoire de croissance du marché des pompes à chaleur en Autriche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source : les systèmes hybrides compensent les limites du réseau

Les unités à source d'air ont capté la plus grande part des installations de 2025, représentant 47,78 % de la part du marché des pompes à chaleur en Autriche cette année-là. Le placement extérieur économique et les travaux de génie civil minimaux en font la solution privilégiée pour les rénovations d'immeubles collectifs, notamment dans les quartiers denses de Vienne. Les configurations hybrides affichent la croissance la plus rapide avec un TCAC de 3,03 % jusqu'en 2031, les propriétaires des villages ruraux associant des pompes à chaleur à des chaudières à biomasse ou à gaz pour éviter les avis de surcharge des transformateurs de la part des gestionnaires de réseau. Les machines à source d'eau restent peu nombreuses mais affichent des rendements élevés près des usines riveraines et des hôtels lacustres. L'adoption des sources géothermiques progresse lentement là où la géologie est favorable, mais les interdictions de forage dans les zones karstiques imposent des formalités supplémentaires et des frais d'étude de 5 000 à 10 000 EUR (5 650 à 11 300 USD).

La tendance hybride offre aux entrepreneurs un argumentaire de vente transitoire : faire fonctionner la pompe à chaleur pendant les saisons intermédiaires, puis basculer sur la chaudière existante en plein hiver, réduisant les coûts d'exploitation tout en maîtrisant les dépenses d'investissement. Dans les vallées alpines, où les températures extérieures de conception plongent à -15 °C, cette résilience bi-énergie rassure les acheteurs averses au risque. La politique reconnaît toujours les systèmes hybrides comme renouvelables lorsque la part annuelle d'énergie fournie par la pompe à chaleur dépasse 50 %, de sorte que l'éligibilité aux subventions reste intacte. La taille du marché des pompes à chaleur en Autriche liée aux modèles hybrides augmente donc régulièrement, même si la pénétration tout-électrique plafonne dans les codes postaux contraints par le réseau.

Par technologie : l'air-eau en tête, la géothermie eau-eau progresse

Les machines air-eau ont assuré 46,31 % des déploiements de 2025, reflétant leur compatibilité plug-and-play avec le réseau de radiateurs autrichien. Des améliorations de conception telles que les compresseurs à vitesse variable et les fluides frigorigènes R290 permettent désormais d'atteindre des températures de départ de 75 °C, autorisant le remplacement direct des chaudières sans redimensionnement des radiateurs. Les unités eau-eau géothermiques affichent une perspective de croissance annuelle de 2,87 %, soutenue par les codes de construction neuve qui intègrent les boucles géothermiques dans les fondations et par des projets de quartier comme Aspern Seestadt. L'air-air reste un choix marginal dans les habitations, mais apparaît dans les espaces commerciaux disposant de gaines existantes.

La performance saisonnière reste l'atout maître des systèmes géocoupled ; des coefficients supérieurs à 5,0 réduisent sensiblement les factures d'électricité, un argument décisif dans les provinces où les tarifs avoisinent 0,22 EUR (0,25 USD) par kWh. Pourtant, les coûts de forage initiaux et les files d'attente de six mois pour les permis tempèrent la progression. Parallèlement, les installations eau-eau dans l'usine de valorisation énergétique des déchets de Vienne et les stations lacustres de Carinthie prouvent la viabilité des boucles aquatiques de niche. À mesure que les unités R290 haute température arrivent à maturité, la taille du marché des pompes à chaleur en Autriche pour l'air-eau devrait conserver son avance sans céder beaucoup de terrain à la catégorie plus coûteuse des forages.

Par capacité : la gamme intermédiaire domine tandis que la tranche 50-200 kW progresse rapidement

Les systèmes de 10 à 50 kW ont généré 36,23 % des revenus de 2025, consolidant leur rôle dans les petits hôtels, les immeubles collectifs et les fermes. Les catalogues de produits sont standardisés dans cette gamme, ce qui réduit les heures d'ingénierie et permet aux installateurs de terminer les chantiers en deux à trois jours. La tranche 50-200 kW devrait se développer à un TCAC de 2,69 % jusqu'en 2031, portée par les budgets de décarbonation industrielle dans l'agroalimentaire, la brasserie et la fabrication légère. Les unités de moins de 10 kW ciblent les maisons individuelles mais font face à une concurrence tarifaire intense qui érode les marges.

La croissance des grandes capacités est liée aux températures de vapeur supérieures à 150 °C. La plateforme de 700 kW d'Ecop Technologies, désormais en production en série, peut atteindre 200 °C avec un coefficient allant jusqu'à 7, créant une arithmétique de retour sur investissement attractive sous la hausse des prix du carbone dans le cadre du SEQE de l'UE. Pour les services publics envisageant des pompes à chaleur de réseau, les cascades modulaires de skids de 250 à 500 kW réduisent le risque en capital et simplifient les déploiements progressifs. Ainsi, si les machines de gamme intermédiaire conservent le leadership en volume, la taille du marché des pompes à chaleur en Autriche dans la tranche 50-200 kW affiche la croissance en euros la plus rapide.

Par application : l'eau chaude sanitaire reste en tête, le chauffage industriel progresse

L'eau chaude sanitaire et domestique a conservé une part de 50,82 % en 2025, car la réglementation autrichienne exige un stockage à 60 °C pour contrôler la légionellose. Les ballons intégrés de 300 litres avec des charges de R290 inférieures à 150 g simplifient la conformité et maintiennent l'éligibilité aux subventions. Le chauffage industriel et de processus enregistre l'expansion la plus rapide avec un TCAC de 3,24 %, les circuits de vapeur propre pharmaceutiques et les lignes de pasteurisation laitière se tournant vers des pompes à chaleur haute température en remplacement des chaudières à gaz.

Le chauffage des locaux croît plus modestement en phase avec les cycles de rénovation, tandis que les unités réversibles permettent la climatisation estivale des bureaux rénovés sans nouvelles installations de groupes froids. Les usages de niche tels que les systèmes de fonte des neiges et les piscines élargissent la visibilité du marché dans les stations alpines, mais ajoutent un volume limité. Néanmoins, chaque nouveau pilote industriel remplaçant une chaudière à vapeur de 10 bars renforce la crédibilité des solutions haute température et attire des dépenses d'investissement supplémentaires sur le marché des pompes à chaleur en Autriche.

Par utilisateur final : le résidentiel toujours en tête, le commercial accélère

Les propriétés résidentielles ont représenté 54,09 % des installations de 2025, portées par le remplacement d'environ 600 000 chaudières à fioul et 1,2 million d'unités à gaz. Les formulaires de demande sur le portail de l'Agence autrichienne de l'énergie remplissent désormais automatiquement les champs de subvention, réduisant les formalités administratives et maintenant un élan de conversion élevé. Les locaux commerciaux, hôtels, centres commerciaux et hôpitaux affichent un TCAC de 2,58 %, stimulés par les engagements de neutralité carbone et les mandats de classe C du certificat de performance énergétique à l'horizon 2030. Les clients industriels restent moins nombreux, mais apportent une valeur en euros disproportionnée lorsqu'ils s'engagent sur des unités à l'échelle du mégawatt.

Les propriétaires bailleurs se heurtent à des dynamiques d'incitation partagée : ils financent la pompe à chaleur, les locataires récoltent les économies d'énergie. Certaines provinces autorisent désormais des majorations de loyer indexées sur les gains d'efficacité mesurés, atténuant les décalages de trésorerie liés aux subventions. Pendant ce temps, les chefs d'entreprise calculent les prélèvements carbone dans le cadre du SEQE de l'UE et concluent qu'un retour sur investissement de sept ans est préférable à des charges d'émission à durée indéterminée. Le marché des pompes à chaleur en Autriche se répartit donc plus équitablement entre les groupes d'utilisateurs chaque année, diversifiant le risque de revenus.

Par installation : la rénovation domine, la construction neuve progresse

Les rénovations représentaient 63,43 % des commandes de 2025 car le parc de chaudières fossiles est à la fois ancien et étendu. Les limites de bruit en cour intérieure inférieures à 30 dB obligent les entrepreneurs à sélectionner des unités extérieures ultra-silencieuses ou de petites cassettes de façade, mais la générosité des subventions maintient des taux de conversion élevés. La construction neuve affiche un TCAC de 2,47 % jusqu'en 2031, car chaque permis délivré après janvier 2025 exige un système primaire renouvelable, généralement une pompe à chaleur géothermique associée à un plancher chauffant.

Pour les constructions neuves, les ingénieurs de conception choisissent des températures de départ de 35 à 40 °C qui portent les COP saisonniers au-dessus de 5,0, faisant de la taille du marché des pompes à chaleur en Autriche dans ce segment le champion de l'efficacité. Les responsables de rénovation doivent quant à eux gérer des circuits de radiateurs à 60-70 °C qui réduisent les COP de 15 à 25 %. Le guichet unique de Vienne a réduit les délais de permis de douze à quatre semaines, une bonne pratique qui se répand désormais à Graz et Linz, garantissant une croissance solide des volumes dans les deux segments.

Analyse géographique

Vienne est en tête de la demande nationale grâce à son objectif de retirer 600 000 chaudières à gaz d'ici 2040, un objectif équivalant à un quart des unités fossiles autrichiennes. Les micro-pompes à chaleur montées en façade et les champs géothermiques peu profonds dans des projets comme Aspern Seestadt démontrent comment les quartiers denses peuvent développer le chauffage électrifié sans nouvelles cheminées. La Basse-Autriche et la Styrie excellent dans la pénétration des sources géothermiques car les subventions provinciales s'ajoutent aux aides fédérales à hauteur de 2 000 à 3 000 EUR (2 260 à 3 390 USD), mais les moratoires de forage dans les poches karstiques sensibles allongent les délais de projet de neuf mois.

Le Tyrol, Salzbourg et le Vorarlberg bénéficient de réseaux riches en hydroélectricité qui fournissent des tarifs de détail de 0,18 à 0,20 EUR (0,20 à 0,23 USD) par kWh, ramenant les délais de retour sur investissement résidentiels à six à huit ans. Les stations de ski réutilisent la chaleur perdue des moteurs de remontées mécaniques pour les systèmes de fonte des neiges, économisant 80 000 litres de fioul de chauffage par saison et diffusant des témoignages de succès qui se répercutent sur le marché des pompes à chaleur en Autriche. Le Burgenland rural et certaines parties de la Haute-Autriche font face à des alertes de surcharge des transformateurs qui limitent les installations simultanées ; les mises à niveau des sous-stations coûtent entre 50 000 et 150 000 EUR (56 500 à 169 500 USD) et s'inscrivent dans la file d'attente des budgets régionaux, allongeant les courbes d'adoption.

Graz et Linz reproduisent la décarbonation du chauffage urbain de Vienne sur des réseaux plus petits, ancrant des pompes à chaleur de plusieurs mégawatts sur des flux d'eaux usées et des puits géothermiques. Les villas lacustres de Carinthie s'essaient aux systèmes à source d'eau, mais des plafonds écologiques stricts tempèrent les volumes. Le Vorarlberg impose déjà le chauffage renouvelable dans chaque nouvelle habitation, tandis que le Burgenland autorise les systèmes hybrides jusqu'en 2027, reflétant des politiques provinciales divergentes. Une tranche de 50 millions EUR (56,5 millions USD) du Fonds pour le climat et l'énergie oriente les installateurs vers les villes de moins de 10 000 habitants, rééquilibrant l'équité géographique au sein du marché des pompes à chaleur en Autriche.

Paysage concurrentiel

Le marché des pompes à chaleur en Autriche reste modérément fragmenté. Les fabricants nationaux — OCHSNER, iDM Energiesysteme, Heliotherm, M-TEC et OVUM — disposent de solides réseaux de distributeurs et d'une R&D axée sur le climat alpin, sécurisant environ 60 % de part combinée. Les multinationales telles que Vaillant, Bosch, Daikin, Mitsubishi Electric et LG Electronics tirent parti de chaînes d'approvisionnement en composants plus importantes pour affiner la tarification du R290 et éroder les marges locales. Les entreprises chinoises sont courtisées par les distributeurs, mais se heurtent encore à des barrières tarifaires et à des perceptions de marque.

Les alliances stratégiques reconfigurent l'échiquier. En août 2025, Windhager s'est associé à Heliotherm sur des systèmes modulaires allant de 3 kW à 1 MW avec des COP saisonniers supérieurs à 6,0, offrant aux opérateurs de réseaux un menu clé en main. En janvier 2025, VERBUND s'est associé à Viessmann et à une grande banque pour regrouper équipement, financement et maintenance en une seule facture, simplifiant l'adoption résidentielle. Ecop Technologies développe des machines haute température de 700 kW atteignant 200 °C, ciblant les laiteries, les laboratoires pharmaceutiques et les papeteries ayant besoin de vapeur propre. L'ingénierie acoustique est un autre champ de bataille : l'Altherma 4 de Daikin atteint 28 dB à un mètre, passant le test strict des cours intérieures viennoises.

Le logiciel apporte une différenciation supplémentaire. La plateforme Navigator d'iDM intègre les prévisions tarifaires et l'autoconsommation photovoltaïque, réduisant les coûts de fonctionnement de 10 à 15 %. Bosch déploie des diagnostics à distance via des modems 4G, réduisant d'un tiers les déplacements des techniciens. À mesure que les quotas de gaz fluorés de l'UE se resserrent, les entreprises capables de certifier des conceptions R290 multi-circuits élargiront leur avantage concurrentiel. Les cinq plus grands fournisseurs détenant environ 60 % de part, l'indice de concentration du marché est de 6, signalant une rivalité équilibrée avec de la place pour les innovateurs de niche.

Leaders du secteur des pompes à chaleur en Autriche

Vaillant Group

Bosch Group

Stiebel Eltron GmbH & Co. KG

Carrier Global Corporation

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : ECOTHERM Austria a lancé la production en interne de pompes à chaleur commerciales de 50 à 500 kW pour localiser l'approvisionnement et réduire le risque d'importation.

- Janvier 2026 : Heizma a levé 2,5 millions EUR (2,8 millions USD) et a désigné Viessmann comme fournisseur principal pour développer son réseau d'installateurs à l'échelle nationale.

- Décembre 2025 : Airvance Group a acquis une participation majoritaire dans le distributeur IPK, ajoutant 17 millions EUR (18,4 millions USD) de ventes en Europe centrale.

- Octobre 2025 : Daikin Austria a lancé la série Altherma 4 R290 ultra-silencieuse destinée aux rénovations urbaines avec une pression acoustique de 28 dB.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché autrichien des pompes à chaleur comme le chiffre d'affaires annuel généré par les unités à source d'air, à source d'eau et à source géothermique nouvellement fabriquées, d'une puissance inférieure à 1 MW, assurant le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire pour les utilisateurs finaux résidentiels, commerciaux, industriels et institutionnels.

Exclusion du périmètre : Les équipements d'occasion, les refroidisseurs principalement conçus pour la climatisation et les systèmes VRF en unités compactes sont exclus afin de concentrer l'analyse exclusivement sur les pompes à chaleur dédiées.

Aperçu de la segmentation

- Par type de source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par technologie

- Air-air

- Air-eau

- Eau-eau

- Géothermie eau-eau

- Par capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par application

- Chauffage des locaux

- Climatisation des locaux

- Eau chaude sanitaire et domestique

- Chauffage industriel et de processus

- Autres applications

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel

- Par installation

- Nouvelle installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des installateurs autrichiens, des directeurs commerciaux de fabricants de pompes à chaleur (OEM), des responsables de programmes auprès des services publics et des consultants en efficacité énergétique à Vienne, en Haute-Autriche et en Styrie. Ces entretiens ont permis de tester les obstacles à l'adoption, les prix de vente moyens et la répercussion des subventions, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous commençons par compiler les données relatives aux installations, au parc immobilier et au mix énergétique auprès d'organismes tels que Statistik Austria, l'Association Européenne des Pompes à Chaleur, l'Agence Internationale de l'Énergie et le Ministère de l'Action Climatique, qui nous fournissent des données de référence sur la pénétration technologique et les signaux politiques. Ensuite, les statistiques commerciales d'Eurostat COMEXT, le tarif douanier 841861 et les tendances en matière de brevets extraites via Questel nous aident à évaluer l'intensité des importations et les pipelines d'innovation. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les articles de presse réputés complètent les fourchettes de prix et les comportements des canaux de distribution. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des données financières et des informations difficiles à trouver. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources publiques et propriétaires ont été consultées lors de la validation des chiffres et de la clarification des définitions.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) reconstitue la demande à partir du parc de logements, des achèvements de nouveaux logements, des ajouts de surface de plancher non résidentielle et des cycles de remplacement historiques, qui sont ensuite valorisés par des prix de vente moyens pondérés vérifiés lors des entretiens. Des contrôles croisés ascendants (bottom-up), des consolidations d'échantillons de chiffres d'affaires de fournisseurs et des vérifications des canaux de distribution signalent les écarts. Les variables clés comprennent les taux d'adoption des subventions, les écarts de prix entre l'électricité et le gaz, les facteurs de performance saisonnière, les taux de rénovation des bâtiments et la capacité des installateurs. Une régression multivariée projette chaque facteur jusqu'en 2030, tandis qu'une analyse de scénarios teste les chocs liés aux politiques ou aux prix des combustibles. Les écarts dans les totaux par segment sont comblés à l'aide d'estimations conservatrices au point médian issues de plages vérifiables avant agrégation.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes par les analystes, suivie de contrôles de variance par rapport aux données de ventes d'unités de l'EHPA et aux données de construction de Statistik Austria. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des modifications substantielles des subventions ou des fluctuations importantes des prix des combustibles, garantissant ainsi que les clients disposent de la vue la plus récente.

Pourquoi la valorisation du marché autrichien des pompes à chaleur par Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des années de base et des logiques de prévision différents. Nous reconnaissons ces écarts d'emblée et les expliquons afin que les décideurs voient où les chiffres se séparent.

Les principaux facteurs d'écart comprennent : (1) la prise en compte ou non des unités air-air, (2) l'utilisation de prix nominaux ou de prix de transaction, (3) les hypothèses sur les pics de demande induits par les subventions, et (4) la cadence d'actualisation. Le périmètre de Mordor s'aligne sur les définitions de l'EHPA tout en excluant les produits historiques centrés sur la climatisation, et notre modèle est recalibré annuellement, ce qui limite la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 244,5 M USD (2025) | Mordor Intelligence | - |

| 773,8 M USD (2024) | Consultance régionale A | Inclut les unités air-air et applique une courbe d'adoption des subventions agressive |

| 40 M USD (2024) | Revue professionnelle B | Ne suit que les exportations Prodcom 28251380 ; exclut les ventes nationales de pompes à chaleur à source d'air et les marges de distribution au détail |

Ces comparaisons montrent pourquoi notre périmètre de produits équilibré, notre modélisation à double approche et nos mises à jour annuelles offrent aux parties prenantes une base de référence fiable, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pompes à chaleur en Autriche et quelle valeur devrait-il atteindre d'ici 2031 ?

Le chiffre d'affaires s'élevait à 244,48 millions USD en 2025 et devrait progresser jusqu'à 283,07 millions USD d'ici 2031, reflétant une adoption régulière dans les applications de rénovation et de construction neuve.

Quels facteurs stimulent la croissance annuelle la plus forte des ventes de pompes à chaleur en Autriche ?

Les généreuses subventions à la rénovation « Raus aus Öl und Gas », un objectif de neutralité nette à l'horizon 2040 juridiquement contraignant et le programme REPowerEU de l'UE accélèrent collectivement l'adoption en réduisant les délais de retour sur investissement et en clarifiant les signaux politiques à long terme.

Pourquoi les systèmes de pompes à chaleur hybrides sont-ils particulièrement attractifs dans les zones rurales autrichiennes ?

Ils permettent aux propriétaires de s'appuyer sur la pompe à chaleur sous des charges modérées et de basculer sur une chaudière à biomasse ou à gaz existante lors des grands froids, évitant ainsi des mises à niveau coûteuses des alimentations là où la capacité du réseau triphasé est limitée.

Quelle tranche de capacité progresse le plus rapidement parmi les acheteurs commerciaux et industriels légers ?

Les unités de 50 à 200 kW affichent la progression la plus rapide, les hôtels, les laiteries et les industries agroalimentaires remplaçant les chaudières à gaz de taille moyenne par des modèles haute température délivrant jusqu'à 200 °C de chaleur de processus.

Comment la feuille de route de décarbonation de Vienne influence-t-elle les tendances d'installation à l'échelle nationale ?

En ciblant l'élimination progressive de 600 000 chaudières à gaz d'ici 2040, la capitale fixe des exigences de volume élevées, accélère les autorisations grâce à un guichet unique et établit les unités micro montées en façade comme modèle pour d'autres villes denses.

Quel obstacle technique retarde le plus souvent les projets géothermiques en Styrie et en Basse-Autriche ?

Les permis de forage en zone karstique nécessitent des études hydrogéologiques et des puits de surveillance, ajoutant entre 5 000 et 10 000 EUR de coûts et jusqu'à neuf mois d'autorisations supplémentaires avant que le forage puisse commencer.

Dernière mise à jour de la page le: