Taille et part du marché allemand de l'entreposage 3PL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

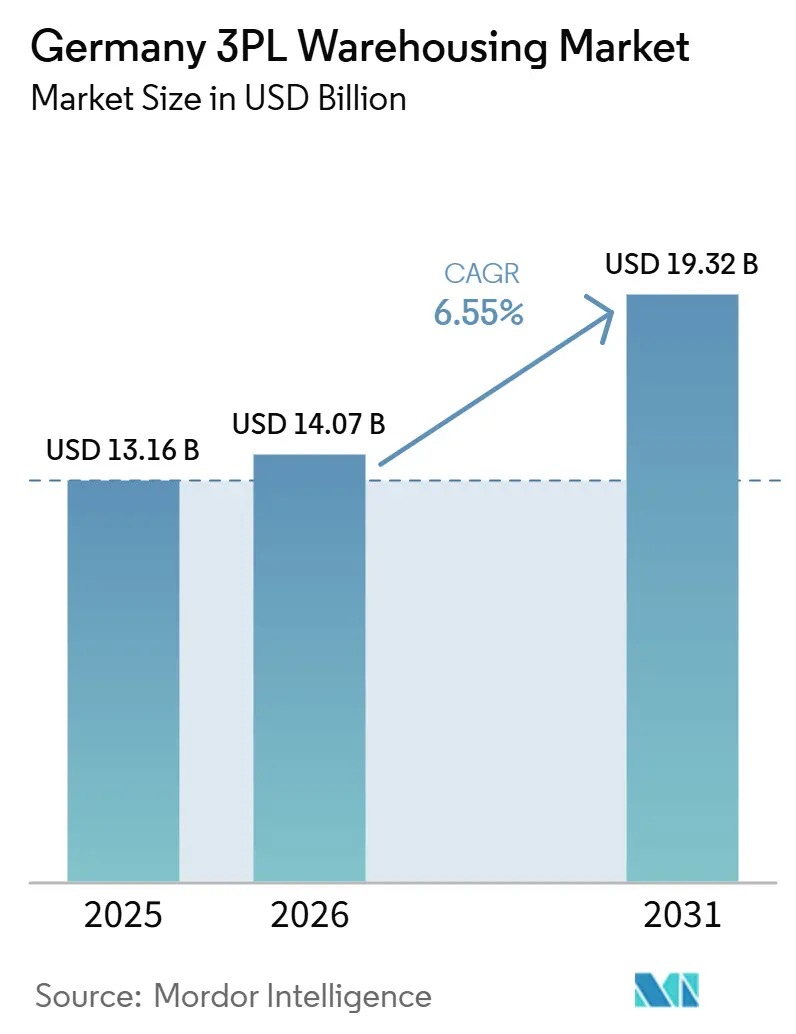

| Taille du marché de l'année de base (2025) | 13.16 Milliards de dollars |

| Taille du Marché (2026) | 14.07 Milliards de dollars |

| Taille du Marché (2031) | 19.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché allemand de l'entreposage 3PL par Mordor Intelligence

La taille du marché allemand de l'entreposage 3PL était évaluée à 13,16 milliards USD en 2025 et devrait croître de 14,07 milliards USD en 2026 pour atteindre 19,32 milliards USD d'ici 2031, avec un TCAC de 6,55 % sur la période 2026-2031.

Le marché allemand de l'entreposage 3PL continue de bénéficier du rôle de l'Allemagne en tant qu'épine dorsale manufacturière et de transit de l'Europe, avec des frontières avec 9 pays et une position centrale au sein du triangle logistique Francfort, Hambourg et Rhin-Ruhr, où l'offre reste tendue et où les espaces logistiques de premier ordre affichent certains des loyers les plus élevés du continent. Ce cycle diffère du schéma d'avant 2020, car la constitution de stocks tampons post-pandémie, l'exécution plus rapide du commerce électronique et la demande croissante en chaîne du froid pharmaceutique exercent simultanément une pression sur la capacité d'entreposage. L'absorption logistique dans les 7 principaux marchés allemands a atteint 1,3 million de m² au premier semestre 2025, tandis que le taux de vacance de premier ordre à Munich et à Francfort est resté inférieur à 3 %, ce qui a maintenu les occupants concentrés sur des baux plus longs et des bâtiments prêts pour l'automatisation. Le marché allemand de l'entreposage 3PL est également façonné par le besoin d'installations plus spécialisées, notamment là où la conformité, le contrôle de la température et la personnalisation en phase finale font désormais partie du périmètre contractuel plutôt que de services additionnels. La concurrence reste modérée plutôt que très consolidée, mais l'intégration de DSV et Schenker, les limites énergétiques dans les pôles urbains et les longs délais de développement modifient la façon dont les prestataires choisissent leurs emplacements et engagent leurs capitaux.

Points clés du rapport

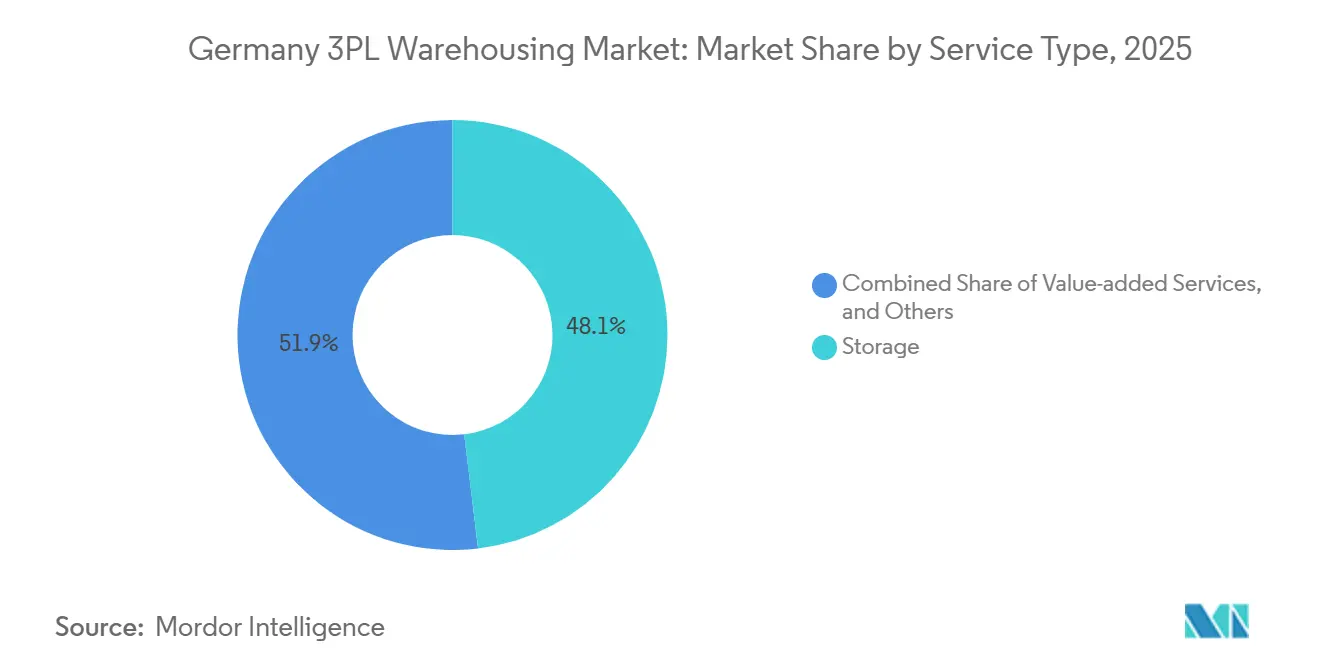

- Par type de service, les services de stockage détenaient 48,11 % de la part du marché allemand de l'entreposage 3PL en 2025, tandis que les services à valeur ajoutée et autres devraient se développer à un TCAC de 9,38 % jusqu'en 2031.

- Par type d'entrepôt, l'entreposage partagé général et multi-clients représentait 54,83 % de la taille du marché allemand de l'entreposage 3PL en 2025, tandis que l'entreposage dédié sous contrat devrait croître à un TCAC de 8,55 % jusqu'en 2031.

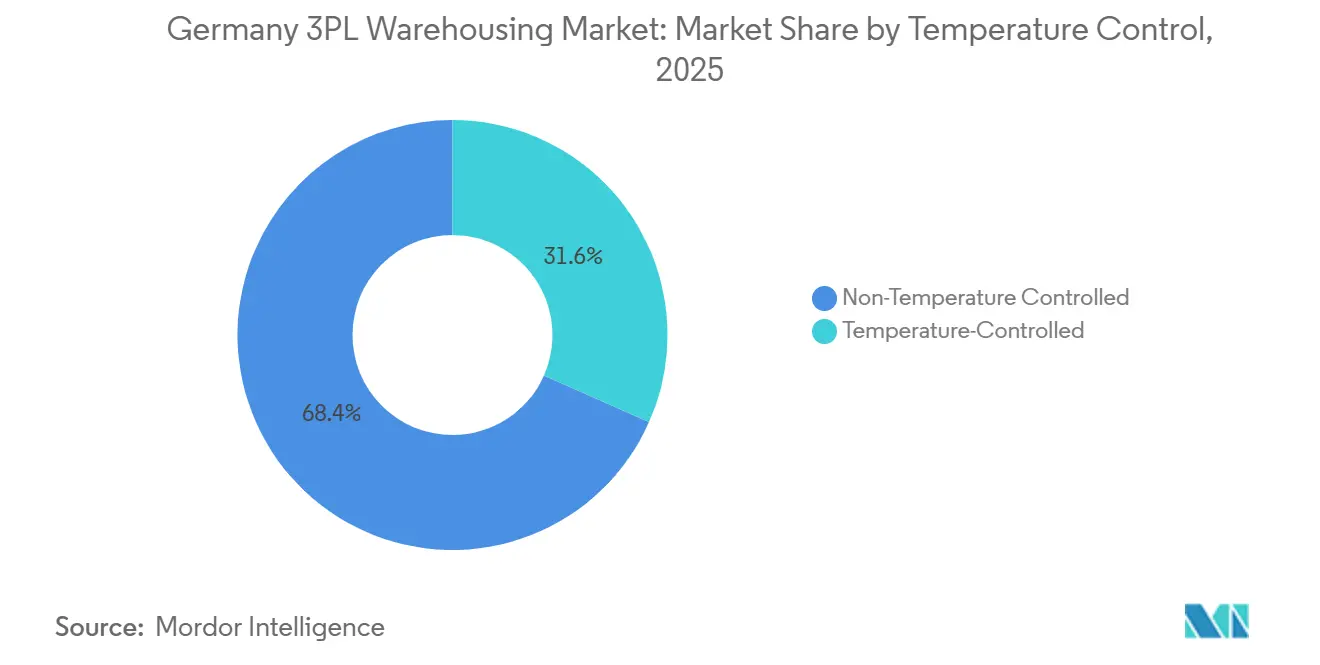

- Par contrôle de la température, les installations non contrôlées en température étaient en tête avec une part de marché de 68,37 % en 2025, tandis que l'entreposage contrôlé en température devrait progresser à un TCAC de 10,26 % jusqu'en 2031.

- Par adoption technologique, les opérations manuelles détenaient une part de marché de 49,4 % en 2025, tandis que l'entreposage entièrement automatisé devrait enregistrer la croissance la plus élevée avec un TCAC de 12,23 % jusqu'en 2031.

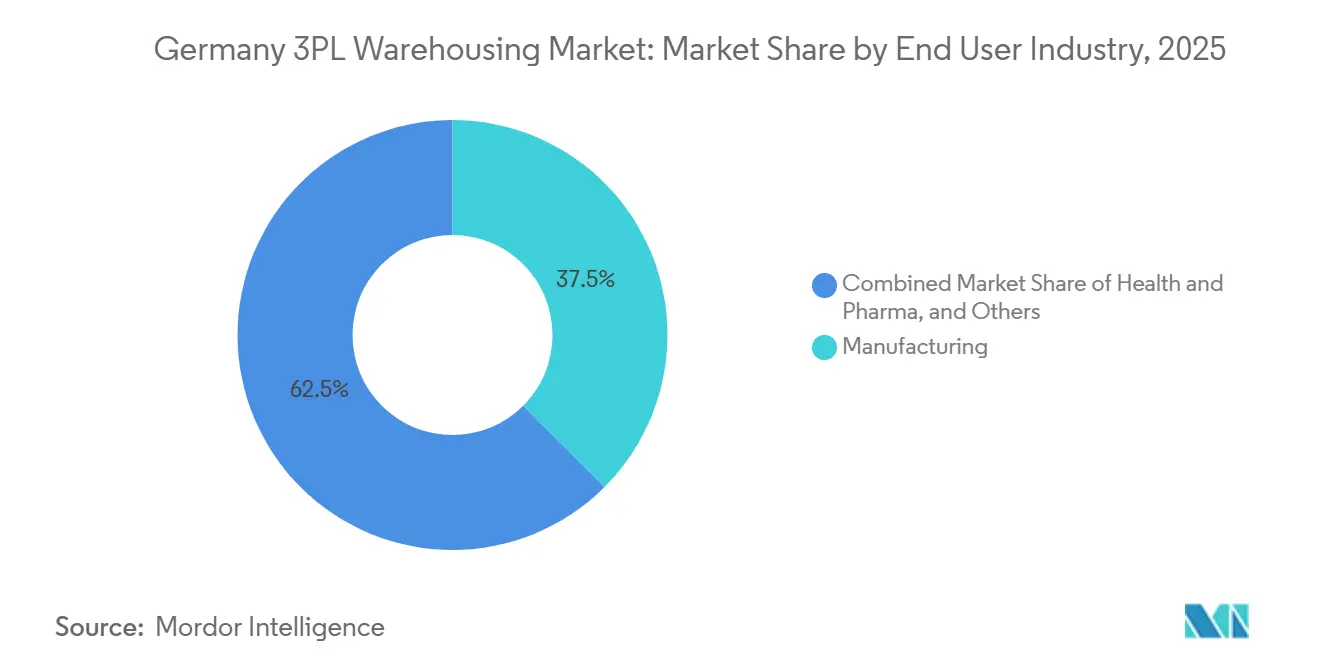

- Par secteur d'utilisateur final, la fabrication a capturé une part de marché de 37,5 % en 2025, tandis que la santé et la pharmacie devraient croître à un TCAC de 9,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand de l'entreposage 3PL

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression liée à l'exécution des commandes en ligne le jour même ou le lendemain | +1.2% | National, avec concentration dans les corridors métropolitains du Rhin-Ruhr, Francfort/Rhin-Main, Hambourg et Munich | Court terme (≤ 2 ans) |

| Essor de la chaîne du froid pour les produits biologiques pharmaceutiques | +1.0% | National, points focaux dans le Rhin-Main, la Rhénanie-Palatinat et la Bavière | Moyen terme (2-4 ans) |

| Relocalisation à proximité des fournisseurs automobiles de rang 1 | +0.6% | Corridors industriels du Bade-Wurtemberg, de la Bavière, de la Basse-Saxe et de la Thuringe | Moyen terme (2-4 ans) |

| Hausse du retour sur investissement de l'automatisation face aux pénuries de main-d'œuvre | +0.7% | National, plus aigu dans le Rhin-Ruhr, Hambourg, Munich et Berlin | Long terme (≥ 4 ans) |

| Adoption rapide des normes d'entrepôts à émissions neutres en carbone | +0.4% | Mondial, avec des gains précoces à Hambourg, Leipzig-Halle, Rhin-Ruhr et Rhénanie | Moyen terme (2-4 ans) |

| Plateformes de marché numérique pour les espaces à la demande | +0.3% | National, avec débordement vers les marchés DACH adjacents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression liée à l'exécution des commandes en ligne le jour même ou le lendemain

Le marché allemand de l'entreposage 3PL connaît une pression d'exécution plus forte, car la demande du commerce en ligne dépend désormais autant de la rapidité de livraison et de la gestion des retours que du stockage de base. Le marché du commerce en ligne allemand a généré 80,6 milliards EUR (87,0 milliards USD) en 2024 et a servi 68 millions d'acheteurs en ligne, avec une dépense annuelle moyenne atteignant 2 200 EUR (2 376 USD) par acheteur. La livraison le lendemain est devenue l'attente de service normale dans des catégories telles que l'habillement, l'électronique et la beauté, et la livraison le jour même passe d'une option premium à un facteur de différenciation concurrentielle dans les zones urbaines denses. Les retours comptent autant que la rapidité des expéditions sortantes, car l'Allemagne continue d'enregistrer des taux de retour très élevés dans la mode, ce qui signifie que la capacité de logistique inverse est désormais une fonction centrale de l'entrepôt plutôt qu'un service optionnel. Cela pousse les opérateurs vers des sites proches des grands centres de population, même lorsque les loyers sont élevés et que les nouveaux terrains sont rares. À mesure que les options de terrains vierges en zone urbaine se resserrent, les grandes réhabilitations de friches industrielles et les nœuds en périphérie de ville deviennent une voie plus pratique pour les opérateurs qui ont encore besoin d'échelle et de fenêtres de coupure rapides[1]"Aktionsplan Güterverkehr und Logistik – nachhaltig und effizient in die Zukunft." Bundesministerium für Verkehr (BMV, bundesregierung.de/breg-de/suche/aktionsplan-gueterverkehr-und-logistik-nachhaltig-und-effizient-in-die-zukunft.

Essor de la chaîne du froid pour les produits biologiques pharmaceutiques

Le marché allemand de l'entreposage 3PL bénéficie d'un fort soutien de la logistique pharmaceutique, car les produits biologiques, les biosimilaires et les thérapies spécialisées nécessitent un contrôle de stockage plus strict que les produits conventionnels. DHL Group a ouvert Florstadt 4 en mai 2025, un entrepôt multi-températures de 30 000 m², ce qui a étendu le campus de logistique de santé de Florstadt à 100 000 m² et plus de 140 000 positions de palettes. L'essor des produits sensibles à la température modifie le comportement d'achat, car la conformité aux bonnes pratiques de distribution (BPD) et aux bonnes pratiques de fabrication (BPF) joue désormais un rôle direct dans l'attribution et le renouvellement des contrats. Cette évolution accroît également la valeur des installations numériquement auditables, multi-températures et certifiées, car les clients biopharma souhaitent moins de points faibles dans les processus de stockage, de manutention et de libération. L'expansion de 150 millions EUR (163,5 millions USD) de Vetter Pharma à Ravensburg, qui ajoute 16 000 positions de palettes et vise 68 000 positions d'ici 2028, témoigne également de la demande croissante pour la sous-traitance du débordement, du stockage tampon et de la capacité de soutien autour des sites appartenant aux fabricants. Il en résulte que l'entreposage en chaîne du froid n'est plus une niche au sein du marché allemand de l'entreposage 3PL, mais une couche à croissance plus rapide qui façonne de plus en plus la planification des réseaux.

Relocalisation à proximité des fournisseurs automobiles de rang 1

Le marché allemand de l'entreposage 3PL bénéficie également de la reconfiguration de la chaîne d'approvisionnement automobile, les équipementiers continuant de réduire leur dépendance aux flux entrants longs et volatils. Le Centre de Consolidation International de 130 000 m² de Mercedes-Benz à Bischweier, exploité par Seifert Logistics, a été conçu pour recevoir, regrouper et pré-assembler des composants provenant de fournisseurs régionaux avant leur distribution mondiale, avec une capacité de manutention estimée à 440 camions entrants et sortants par jour à pleine cadence. Ce type de modèle opérationnel accroît la demande d'entreposage dédié au séquençage et sous contrat plutôt que de simple stockage sur palettes. Il favorise également les prestataires capables de soutenir des flux en juste-à-temps et en juste-en-séquence à proximité des corridors automobiles du Bade-Wurtemberg, de la Bavière, de la Basse-Saxe et de la Thuringe. La base industrielle allemande est restée sous pression en 2024, mais la relocalisation à proximité a tout de même soutenu la demande locale d'entreposage, car davantage de fournisseurs et d'assembleurs souhaitaient des tampons de stocks régionaux après des perturbations répétées. C'est pourquoi la capacité dédiée dépasse l'espace partagé dans la partie du marché allemand de l'entreposage 3PL orientée vers l'automobile.

Hausse du retour sur investissement de l'automatisation face aux pénuries de main-d'œuvre

Le marché allemand de l'entreposage 3PL s'oriente davantage vers l'automatisation, car les pénuries de main-d'œuvre augmentent le coût du maintien de la fiabilité des installations manuelles à grande échelle. Les opérations manuelles représentaient encore 49,4 % du marché en 2025, mais l'entreposage entièrement automatisé devrait croître à 12,23 % par an jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide de la période de prévision actuelle. Cette transition est poussée par le besoin d'un débit constant, d'une plus grande précision de préparation des commandes et d'une moindre dépendance aux postes d'entrepôt difficiles à pourvoir. Elle creuse également l'écart entre les grands prestataires et les opérateurs régionaux plus petits, car l'automatisation nécessite des capitaux, une capacité d'intégration et une base de soutien technique plus solide. L'argument commercial devient plus clair lorsque les opérateurs d'entrepôts doivent assurer des programmes de commerce électronique, de chaîne du froid ou de logistique contractuelle en continu sans interruption de service. En pratique, l'automatisation devient un élément par lequel les grands prestataires défendent leurs marges et leurs niveaux de service sur le marché allemand de l'entreposage 3PL[2]"EURES Report on labour shortages and surpluses 2024 – Germany shortage occupations." Europäische Kommission (EURES), ela.europa.eu/sites/default/files/2025-06/EURES_Report_on_labour_shortages_and_surpluses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté et coût des terrains industriels de premier ordre dans les villes pôles | -0.5% | National, plus aigu à Munich, Francfort, Düsseldorf, Hambourg et Berlin | Long terme (≥ 4 ans) |

| Hausse des prix de l'électricité pour les sites contrôlés en température | -0.4% | National, avec une pression précoce à Berlin, en Rhénanie-du-Nord-Westphalie et en Bavière | Moyen terme (2-4 ans) |

| Audits BPD/BPF stricts retardant l'intégration des entrepôts pharmaceutiques | -0.3% | National, notamment dans les pôles pharmaceutiques de Francfort/Rhin-Main et de Bavière | Moyen terme (2-4 ans) |

| Base 3PL de PME fragmentée ralentissant l'adoption uniforme des technologies | -0.3% | National, avec une forte concentration en Allemagne centrale et orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté et coût des terrains industriels de premier ordre dans les villes pôles

Le marché allemand de l'entreposage 3PL est confronté à un problème structurel de foncier, car les corridors logistiques les plus tendus sont également ceux où la demande est la plus forte. Les loyers logistiques de premier ordre en 2025 ont atteint 11,0 EUR par m² par mois (12,0 USD) à Munich, 8,7 EUR (9,5 USD) à Francfort et 8,5 EUR (9,3 USD) à Stuttgart, ce qui confirme que les pôles centraux restent contraints par l'offre. Le déficit d'espace à long terme devient de plus en plus difficile à combler, car la politique d'utilisation des terres se resserre aux niveaux allemand et européen. La réhabilitation des friches industrielles offre une voie à suivre, mais elle comporte des risques de contamination, une propriété fragmentée et des délais de remédiation plus longs, ce qui ralentit la livraison des projets. Ce problème est le plus grave pour les opérateurs de taille moyenne qui ne peuvent pas acquérir des terrains de manière préventive ni financer des formats plus complexes. À terme, la rareté foncière devrait maintenir le marché allemand de l'entreposage 3PL orienté vers les grands prestataires disposant de bilans plus solides et de relations plus profondes avec les promoteurs.

Hausse des prix de l'électricité pour les sites contrôlés en température

Le marché allemand de l'entreposage 3PL est confronté à un défi de coût évident dans l'entreposage contrôlé en température, car la réfrigération et le contrôle climatique consomment une grande part de l'électricité du site. Loxxess a réduit ses coûts d'électricité de plus de 10 % en 2025 en passant d'achats à prix fixe à un modèle énergétique hybride combinant des contrats d'achat d'énergie directs avec des achats flexibles sur le marché spot, tout en évitant également 1 900 tonnes de CO2. Cet exemple montre l'ampleur du problème, car seuls les opérateurs disposant de meilleures capacités de gestion de l'énergie peuvent atténuer la volatilité sans mettre en danger la fiabilité du service. La saturation du réseau dans certaines zones urbaines constitue une contrainte supplémentaire, notamment pour les bâtiments automatisés et contrôlés en température qui nécessitent un accès à l'énergie plus fiable. La transition dans le cadre de la réforme du marché de l'électricité pourrait soutenir la visibilité des achats à long terme, mais l'exposition à court terme aux fluctuations de prix reste un problème réel pour les opérateurs de la chaîne du froid. Cela maintient la stratégie énergétique étroitement liée au choix des sites sur le marché allemand de l'entreposage 3PL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services à valeur ajoutée redéfinissent le périmètre contractuel

Les services de stockage détenaient 48,11 % de la part du marché allemand de l'entreposage 3PL en 2025, ce qui reflète le besoin continu de constitution de stocks tampons dans les chaînes d'approvisionnement automobiles, de distribution et de biens de consommation. La distribution et la gestion des stocks restent essentielles, car elles relient la capacité d'entreposage à l'exécution des préparations de commandes, à la planification du transport et à la visibilité des stocks sur les réseaux nationaux. Les services à valeur ajoutée et autres devraient se développer à un TCAC de 9,38 % jusqu'en 2031, bien au-dessus du taux global, indiquant que le périmètre contractuel évolue au-delà de la simple mise à disposition d'espace. Cette partie du marché allemand de l'entreposage 3PL est en croissance, car les clients souhaitent une personnalisation en phase finale sans assumer eux-mêmes les coûts de site, de main-d'œuvre et de systèmes. Le conditionnement en kits, l'étiquetage, le traitement des retours et le co-emballage occupent désormais une place plus centrale dans l'économie des entrepôts qu'il y a quelques années.

Cette évolution est tirée par deux pressions simultanées. Les commandes du commerce électronique nécessitent davantage de manutention à l'unité, d'emballages personnalisés et de flux de retours plus rapides, tandis que les produits de santé nécessitent une documentation plus stricte et des procédures de manutention plus contrôlées. Les règles allemandes en matière d'emballage et de responsabilité des producteurs rendent également les services d'étiquetage et de préparation conformes plus précieux pour les clients qui souhaitent un flux externalisé unique. C'est là que les opérateurs réputés peuvent construire de meilleures marges, car le travail certifié et à forte intensité de processus est plus difficile à remplacer que le stockage standard. Le secteur de l'entreposage 3PL en Allemagne évolue donc vers des contrats où le contenu en main-d'œuvre, l'intégration des systèmes et l'exécution de la conformité comptent davantage. Les opérateurs ayant fait leurs preuves dans l'électronique grand public et la santé sont mieux placés pour capter cette couche premium de la demande.

Par type d'entrepôt : les contrats dédiés progressent à mesure que les exigences de conformité se renforcent

L'entreposage partagé général et multi-clients représentait 54,83 % de la taille du marché allemand de l'entreposage 3PL en 2025, soulignant à quel point les chargeurs valorisent encore l'efficacité du capital et la couverture nationale. Les bâtiments multi-clients restent attractifs, car ils permettent aux prestataires 3PL de répartir les coûts fixes entre plusieurs clients et des schémas de demande saisonnière variables. Ce modèle est particulièrement utile dans le commerce électronique et les produits de grande consommation, où les schémas de pointe évoluent rapidement et où la flexibilité de débordement est importante. Le projet de 55 000 m² à Hamminkeln et le projet de 52 000 m² à Hessisch Lichtenau de FIEGE, tous deux ciblés pour l'automne 2026, montrent que la capacité multi-utilisateurs est encore ajoutée dans des nœuds soigneusement sélectionnés. Pour de nombreux occupants, l'entreposage partagé reste la voie la plus pratique pour accéder au marché allemand de l'entreposage 3PL.

L'entreposage dédié sous contrat reste le type d'entrepôt à la croissance la plus rapide, avec un TCAC de 8,55 % jusqu'en 2031, car certains clients ne peuvent pas opérer dans des environnements partagés. Les utilisateurs pharmaceutiques, automobiles, de séquençage et de marchandises dangereuses ont besoin d'un contrôle des processus plus strict, d'une séparation des contaminations ou de dispositifs de sécurité que ne peut pas offrir un site multi-clients général. Cette exigence accroît la valeur des installations construites à cet effet et des contrats à plus long terme. Elle élève également les barrières à l'entrée, car la validation, la conception technique et l'approbation des clients deviennent plus exigeantes. L'entreposage sous douane reste plus modeste, mais il devient plus pertinent pour les flux non européens entrant dans le système portuaire allemand, à mesure que les exigences en matière de documentation douanière et de dédouanement se renforcent. Cela laisse le marché allemand de l'entreposage 3PL avec une structure duale où l'espace partagé domine en volume et l'espace dédié domine en croissance tirée par la conformité.

Par contrôle de la température : la course aux capacités de chaîne du froid établit de nouveaux repères

L'entreposage non contrôlé en température représentait 68,37 % de la part du marché allemand de l'entreposage 3PL en 2025, ce qui reflète les larges besoins de stockage en température ambiante de la fabrication, de la distribution, du commerce électronique et des biens de consommation généraux. L'espace contrôlé en température reste plus modeste en base, mais il devrait croître à un TCAC de 10,26 % jusqu'en 2031, ce qui en fait l'une des poches de croissance les plus fortes du marché global. Cela reflète la demande croissante de médicaments biologiques, de réseaux de chaîne du froid alimentaire et de campus à usage mixte pouvant servir plusieurs plages de températures depuis un seul site. Le profil de croissance montre également que la capacité de chaîne du froid passe d'un service additionnel spécialisé à une infrastructure de base dans certains secteurs clients. Dans cette partie du marché allemand de l'entreposage 3PL, la conception des installations et la discipline de manutention comptent autant que la simple capacité cubique.

L'écart opérationnel entre les prestataires certifiés de chaîne du froid et les opérateurs de stockage réfrigéré de base se creuse. Trans-o-flex a signalé que des véhicules non tempérés exposés à des conditions ambiantes de 23 °C pouvaient voir les températures internes des marchandises dépasser 50 °C, ce qui soutient les exigences des expéditeurs en matière de surveillance active lors du chargement, du transit et du déchargement, et pas seulement lors du stockage statique. GEODIS a renforcé sa position en février 2025 en obtenant la certification BPD pour le fret maritime pharmaceutique à Hambourg, complétant son opération de fret aérien certifiée CEIV Pharma à Francfort et créant une couverture certifiée sur les deux modes clés[3]"Good Distribution Practice (GDP) – Guidelines on Good Distribution Practice of medicinal products for human use." European Medicines Agency (EMA), ema.europa.eu/en/medicines/human/overview-good-distribution-practice-guidelines. Ce type de conformité de bout en bout réduit le risque de transfert dans la logistique pharmaceutique. Il donne également aux prestataires certifiés un argument plus solide lorsque les clients examinent l'intégrité du réseau plutôt que les entrepôts individuels de manière isolée. C'est pourquoi le contrôle de la température devient l'un des points de différenciation les plus clairs sur le marché allemand de l'entreposage 3PL.

.

Par adoption technologique : l'économie de l'automatisation accélère la transition

Les opérations d'entreposage manuelles détenaient une part de marché de 49,4 % en 2025, ce qui signifie que le marché allemand de l'entreposage 3PL fait encore fonctionner une grande base installée de sites à forte intensité de main-d'œuvre. Les installations semi-automatisées occupent le terrain intermédiaire, où les opérateurs ajoutent de la préparation guidée, des convoyeurs et des outils de gestion d'entrepôt sans reconstruire entièrement le site autour de la robotique. L'entreposage entièrement automatisé devrait se développer à un TCAC de 12,23 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus élevée dans la structure actuelle. Cette tendance reflète le besoin d'un débit constant, de moins d'erreurs de processus et d'une meilleure résilience de la main-d'œuvre dans les contrats à fort volume. Elle montre également que l'automatisation se répand des sites vitrines vers la planification courante de la logistique contractuelle.

La principale limite n'est plus seulement la disponibilité des équipements. Les opérateurs ont également besoin d'intégrateurs de systèmes, de planificateurs et d'équipes de service capables de déployer et de soutenir l'automatisation après la mise en service. L'entrepôt automatisé à hauts rayonnages de 80 000 m² de GEODIS au sud de Hambourg, avec 120 000 positions de palettes sur 12 niveaux et un débit annuel supérieur à 1,5 million de palettes, montre l'échelle à laquelle l'automatisation peut devenir un modèle opérationnel de base. Les grands prestataires peuvent absorber ces exigences plus facilement, car ils disposent d'un meilleur levier d'achat et d'un meilleur accès aux volumes clients. Les entreprises plus petites évoluent souvent plus prudemment et restent plus longtemps dans la couche semi-automatisée. En conséquence, le marché allemand de l'entreposage 3PL devrait voir s'ouvrir un écart de productivité plus large entre les opérateurs de premier rang et ceux de rang intermédiaire au cours de la période de prévision[4]"46 meters high, 80,000 pallet spaces – Largest fully automated high bay warehouse in Belgium." Warehousing Logistiek, warehouselogistiek.eu/en/automation/46-meters-high-80-000-pallet-spaces/.

Par secteur d'utilisateur final : la prime du secteur de la santé surperforme tandis que la fabrication maintient la base

La fabrication a conservé une part de marché de 37,5 % du marché allemand de l'entreposage 3PL en 2025, ce qui confirme que la logistique liée aux usines reste le principal bassin de demande pour le pays. Les clients du secteur manufacturier continuent d'externaliser le séquençage des approvisionnements entrants, le soutien à la production et le stockage des produits finis à des prestataires spécialisés qui peuvent souvent évoluer plus efficacement que les réseaux internes. Les biens de consommation, les produits alimentaires et les boissons, et l'exécution liée à la distribution ajoutent une autre couche stable de volume et maintiennent les réseaux multi-clients bien utilisés. Cette large base est importante, car elle fournit la stabilité des revenus qui permet aux opérateurs d'investir dans des capacités plus spécialisées ailleurs. En pratique, la fabrication continue de donner au marché allemand de l'entreposage 3PL sa plus grande base de demande.

La santé et la pharmacie devraient croître à un TCAC de 9,69 % jusqu'en 2031, ce qui en fait le secteur d'utilisateur final à la croissance la plus rapide dans la segmentation actuelle. Les fabricants pharmaceutiques traitent de plus en plus l'entreposage 3PL conforme aux BPD et BPF comme une capacité stratégique plutôt qu'un achat de commodité. Cela accroît la valeur des systèmes de documentation, de la traçabilité, de la manutention validée et des procédures opérationnelles propres dans l'ensemble du parc d'entrepôts. Cela ouvre également des possibilités de demande adjacente dans des domaines tels que la logistique des thérapies cellulaires et les flux inverses liés aux batteries de véhicules électriques, où la sécurité, la documentation et la manutention spécialisée deviennent plus importantes. Le secteur de l'entreposage 3PL en Allemagne devient donc plus polarisé entre les secteurs de base à fort volume et les secteurs spécialisés plus petits mais à plus haute valeur ajoutée. Les opérateurs capables d'équilibrer ces deux types de demande sont susceptibles de préserver l'utilisation tout en améliorant la qualité des contrats.

Analyse géographique

Le marché allemand de l'entreposage 3PL reste géographiquement concentré autour d'un petit nombre de corridors stratégiques, le Rhin-Ruhr, Francfort et le Rhin-Main, Hambourg et Brême, ainsi que Munich et la Bavière portant l'essentiel du poids commercial. En 2025, l'absorption dans les 7 principaux marchés logistiques allemands a atteint 5,2 millions de m², la région de la Ruhr étant en tête avec 528 000 m², suivie de Francfort et du Rhin-Main avec 485 000 m² et de Berlin avec 431 000 m². La Rhénanie-du-Nord-Westphalie reste le plus grand cluster immobilier logistique unique, car elle combine un accès dense aux autoroutes, une connectivité avec le Benelux et une proximité avec le système de port intérieur de Duisbourg. Francfort et le Rhin-Main conservent un rôle fort, car ils connectent les flux routiers nationaux, le fret aérien et le trafic pharmaceutique dans un seul corridor. Munich et la ceinture méridionale continuent d'opérer dans les conditions d'offre les plus tendues, avec des loyers en hausse à mesure que les occupants se disputent un stock moderne rare.

Leipzig-Halle est la géographie de croissance la plus claire, car elle offre des loyers plus bas, de solides liaisons multimodales et plus de place pour le développement de grands formats que les pôles occidentaux saturés. Les loyers de premier ordre y s'établissaient à 5,9 EUR par m² par mois (6,4 USD) en 2025, ce qui a maintenu la localisation compétitive en termes de coûts même à mesure que les autres grands marchés se resserraient. Le troisième nœud du campus de Leipzig-Halle de DHL Supply Chain, ouvert en novembre 2025, reflète la façon dont les grands prestataires utilisent l'Allemagne orientale pour compléter les réseaux occidentaux plus tendus tout en soutenant des opérations de coupure rapide via l'aéroport de Leipzig. La passerelle Hambourg et Brême joue également un rôle distinct dans la logistique pharmaceutique et maritime, car la manutention de la chaîne du froid et l'accès portuaire se rejoignent dans un seul système régional. L'opération de fret maritime pharmaceutique certifiée BPD de GEODIS à Hambourg soutient ce positionnement et réduit le besoin de transferts certifiés entre la logistique maritime et intérieure.

Un schéma à deux vitesses devient de plus en plus visible dans tout le pays. L'Allemagne occidentale et méridionale se caractérise par la rareté foncière, une vacance très faible et une forte poussée vers l'automatisation ou les formats à plus haute densité. L'Allemagne orientale offre davantage de terrains constructibles et des loyers plus bas, mais il peut être plus difficile d'y développer la main-d'œuvre technique et d'ingénierie au même rythme que les nouveaux investissements en entrepôts. La location par Maersk de la totalité des 71 800 m² du Panattoni Park Bad Hersfeld Ost, dont l'exploitation est prévue à partir d'août 2026, montre que les acteurs internationaux considèrent toujours l'Allemagne comme un emplacement de distribution européen de base malgré la pression croissante des coûts. Dans toutes les régions, le resserrement des objectifs d'utilisation des terres signifie que l'offre de terrains vierges restera limitée, ce qui rend la réhabilitation des friches industrielles et la sélection rigoureuse des sites plus importantes sur l'ensemble du marché allemand de l'entreposage 3PL.

Paysage concurrentiel

Le marché allemand de l'entreposage 3PL est modérément concentré, DHL Supply Chain, DACHSER, DSV incluant Schenker, Rhenus et Kuehne+Nagel formant le groupe de tête, tandis qu'un large groupe intermédiaire de spécialistes allemands et de challengers internationaux reste actif. Les plus grands prestataires bénéficient d'économies d'échelle dans la logistique contractuelle, l'intégration du transport, la couverture clients et les dépenses en capital, mais ils n'opèrent pas dans une structure où le gagnant rafle tout. Cela maintient la discipline tarifaire importante et laisse de la place aux spécialistes régionaux dans l'automobile, la santé, la logistique alimentaire et les opérations multi-utilisateurs. Le mouvement stratégique le plus important en 2025 a été l'acquisition de DB Schenker par DSV pour 14,3 milliards EUR (15,6 milliards USD), qui a créé un réseau logistique combiné beaucoup plus grand et a considérablement accru l'empreinte allemande de DSV. Les documents destinés aux investisseurs de DSV ont également montré que l'intégration triplerait son nombre d'employés en Allemagne, ce qui souligne à quel point l'équilibre concurrentiel local a évolué.

Les grands prestataires se font également concurrence par la qualité des installations plutôt que seulement par la taille du réseau. DHL Supply Chain a développé des capacités à émissions neutres en carbone et certifiées DGNB Or à Leipzig-Halle et Rheinbach, ce qui renforce son attrait dans les appels d'offres où les normes de durabilité et d'exploitation sont examinées parallèlement au prix. La location par Kuehne+Nagel d'un nouvel entrepôt de fret aérien de 7 600 m² dans la CargoCity Sud de l'aéroport de Francfort montre une autre voie vers un positionnement concurrentiel, où la capacité spécialisée de fret aérien soutient les flux liés à la santé, aux semi-conducteurs et aux centres de données. Les récents investissements de FIEGE dans de nouveaux sites multi-utilisateurs et des systèmes de durabilité montrent comment les opérateurs de rang intermédiaire solides trouvent encore de la place pour se développer dans des niches sélectionnées. Le marché reste donc suffisamment ouvert pour que des modèles différenciés fonctionnent, même si les avantages d'échelle comptent clairement plus qu'auparavant.

L'espace blanc le plus attractif se situe encore dans les domaines spécialisés où l'entreposage standard est insuffisant. Les installations de chaîne du froid conformes aux BPD de taille moyenne, la micro-exécution urbaine et la logistique inverse pour les systèmes de batteries de véhicules électriques restent toutes moins saturées que le stockage partagé courant. Cela soutient les prestataires capables de combiner conformité, automatisation et manutention spécifique aux clients sans avoir à égaler l'empreinte nationale complète des plus grands groupes. L'écart concurrentiel se creuse également, car les plus grands opérateurs peuvent absorber davantage des coûts liés aux certifications, aux mises à niveau technologiques et aux investissements énergétiques. Les entreprises de taille moyenne restent pertinentes, mais elles ont besoin d'un positionnement plus précis et de partenariats plus solides pour défendre leurs marges. En ce sens, le marché allemand de l'entreposage 3PL devient plus difficile à pénétrer à grande échelle, tout en laissant de la place aux spécialistes qui savent où ne pas concourir.

Leaders du secteur de l'entreposage 3PL en Allemagne

-

DHL Group

-

DACHSER

-

FIEGE Logistics

-

Rhenus Logistics

-

Hellmann Worldwide Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL Supply Chain a posé la première pierre d'un centre logistique à émissions neutres en carbone de 26 600 m² à Rheinbach, en Rhénanie, visant la certification DGNB Or et opérationnel en août 2026, avec un système photovoltaïque de 1,0 MWc, un stockage par batterie de 229 kW et une conception modulaire pour l'exécution du commerce électronique ou des solutions automatisées.

- Février 2026 : Kuehne+Nagel a signé un bail avec Fraport AG pour un nouvel entrepôt de fret aérien de 7 600 m² dans la CargoCity Sud de l'aéroport de Francfort, portant son empreinte totale à plus de 20 000 m², avec la mise en service prévue fin 2028 et ciblant la logistique de la santé, des semi-conducteurs et de l'infrastructure cloud.

- Janvier 2026 : FIEGE a repris les flux de processus logistiques pour l'entrepôt central européen du marché secondaire de MANN+HUMMEL à Niederaichbach, élargissant le mandat 3PL de pièces automobiles dans le réseau de fournisseurs de rang 1 du sud de l'Allemagne.

- Novembre 2025 : DHL Supply Chain a ouvert son troisième centre logistique à émissions neutres en carbone sur le campus de Leipzig-Halle, avec 34 000 m², 55 000 positions de palettes, la certification DGNB Or et plus de 450 employés.

Périmètre du rapport sur le marché allemand de l'entreposage 3PL

| Stockage |

| Distribution et gestion des stocks |

| Services à valeur ajoutée et autres (conditionnement en kits, étiquetage) |

| Entreposage partagé général / multi-clients |

| Entreposage dédié sous contrat |

| Entreposage sous douane |

| Non contrôlé en température |

| Contrôlé en température |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Fabrication |

| Biens de consommation |

| Produits alimentaires et boissons |

| Distribution et commerce électronique |

| Santé et pharmacie |

| Autres secteurs d'utilisateurs finaux |

| Par type de service | Stockage |

| Distribution et gestion des stocks | |

| Services à valeur ajoutée et autres (conditionnement en kits, étiquetage) | |

| Par type d'entrepôt | Entreposage partagé général / multi-clients |

| Entreposage dédié sous contrat | |

| Entreposage sous douane | |

| Par contrôle de la température | Non contrôlé en température |

| Contrôlé en température | |

| Par adoption technologique | Manuel |

| Semi-automatisé | |

| Entièrement automatisé | |

| Par secteur d'utilisateur final | Fabrication |

| Biens de consommation | |

| Produits alimentaires et boissons | |

| Distribution et commerce électronique | |

| Santé et pharmacie | |

| Autres secteurs d'utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de l'entreposage 3PL en Allemagne d'ici 2031 ?

Le marché allemand de l'entreposage 3PL devrait atteindre 19,32 milliards USD d'ici 2031, en hausse par rapport à 13,16 milliards USD en 2025, avec un TCAC de 6,55 % sur 2026-2031.

Quel segment de service est en tête en matière d'entreposage 3PL en Allemagne ?

Les services de stockage étaient en tête en 2025 avec une part de 48,11 %, soutenus par la constitution de stocks tampons et le besoin d'un positionnement plus résilient de la chaîne d'approvisionnement.

Quel type d'entrepôt connaît la croissance la plus rapide en Allemagne ?

L'entreposage dédié sous contrat est le type d'entrepôt à la croissance la plus rapide, avec un TCAC de 8,55 % jusqu'en 2031, porté par des secteurs à forte exigence de conformité tels que la pharmacie et le séquençage automobile.

Pourquoi l'entreposage en chaîne du froid se développe-t-il plus rapidement que l'espace en température ambiante en Allemagne ?

La croissance est tirée par les produits biologiques, les biosimilaires, la demande en chaîne du froid alimentaire et des besoins de manutention BPD et BPF plus stricts, qui poussent les clients vers des installations multi-températures certifiées.

Quelle est l'importance de l'automatisation dans l'entreposage 3PL allemand ?

L'automatisation devient centrale, car les opérations manuelles détiennent encore une part de 49,4 %, tandis que l'entreposage entièrement automatisé devrait croître à un TCAC de 12,23 % jusqu'en 2031.

Quel secteur d'utilisateur final offre le plus fort potentiel de croissance ?

La santé et la pharmacie est le segment d'utilisateur final à la croissance la plus rapide avec un TCAC de 9,69 % jusqu'en 2031, reflétant une demande plus forte pour des capacités de chaîne du froid validées et de stockage réglementé.

Dernière mise à jour de la page le: