Taille et part du marché pharmaceutique 3PL en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

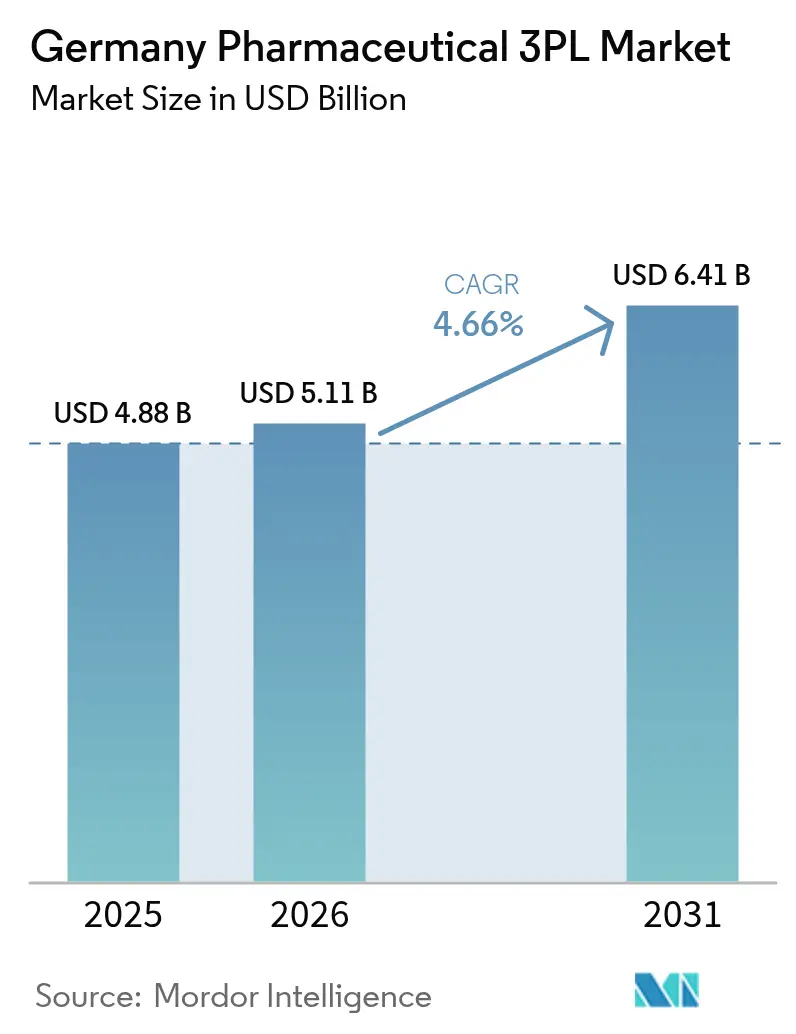

| Taille du marché de l'année de base (2025) | 4.88 Milliards de dollars |

| Taille du Marché (2026) | 5.11 Milliards de dollars |

| Taille du Marché (2031) | 6.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique 3PL en Allemagne par Mordor Intelligence

La taille du marché pharmaceutique 3PL en Allemagne était évaluée à 4,88 milliards USD en 2025 et devrait croître de 5,11 milliards USD en 2026 pour atteindre 6,41 milliards USD d'ici 2031, à un TCAC de 4,66 % au cours de la période de prévision (2026-2031).

L'expansion mesurée signale un paysage logistique en cours de maturité, façonné par des mandats stricts de Bonnes Pratiques de Distribution (BPD), des volumes croissants de biologiques et une demande intérieure soutenue en médicaments. Les services à température contrôlée représentent déjà 58 % de l'ensemble des activités de logistique pharmaceutique externalisée, et les prestataires qui démontrent une conformité de premier ordre pratiquent des tarifs premium. La consolidation stratégique s'accélère à mesure que les grands intégrateurs acquièrent des spécialistes de la chaîne du froid pour assurer leur montée en échelle et un contrôle de bout en bout, tandis que l'automatisation et les outils de traçabilité numérique gagnent du terrain comme protections contre le risque d'excursion thermique et les pénuries de main-d'œuvre. Le marché pharmaceutique 3PL en Allemagne bénéficie également d'incitations gouvernementales visant à relocaliser les capacités de fabrication, ce qui allonge les chaînes d'approvisionnement nationales et augmente les besoins de stockage des stocks.

Principaux enseignements du rapport

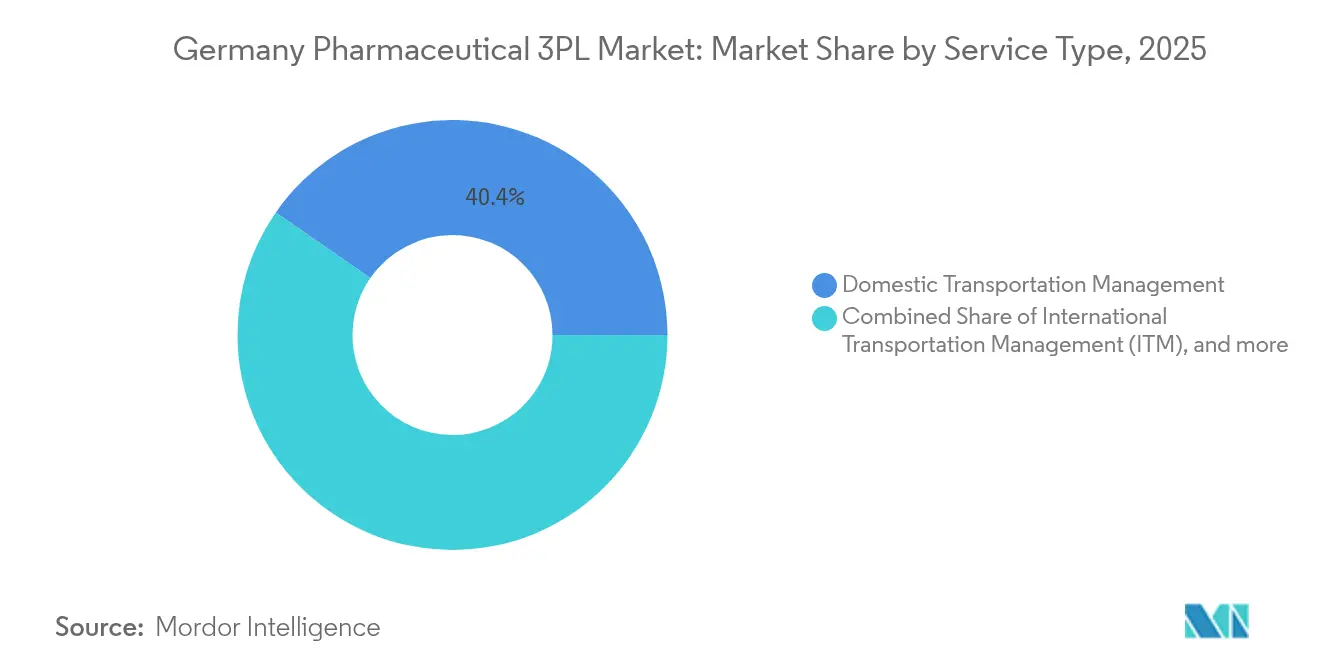

- Par type de service, la gestion du transport domestique représentait 40,35 % de la part de marché pharmaceutique 3PL en Allemagne en 2025, tandis que l'entreposage à valeur ajoutée et la distribution progressent à un TCAC de 5,72 % entre 2026 et 2031.

- Par type de température, les services de chaîne du froid représentaient 57,75 % de la taille du marché pharmaceutique 3PL en Allemagne en 2025 et s'étendent à un TCAC de 5,76 % entre 2026 et 2031.

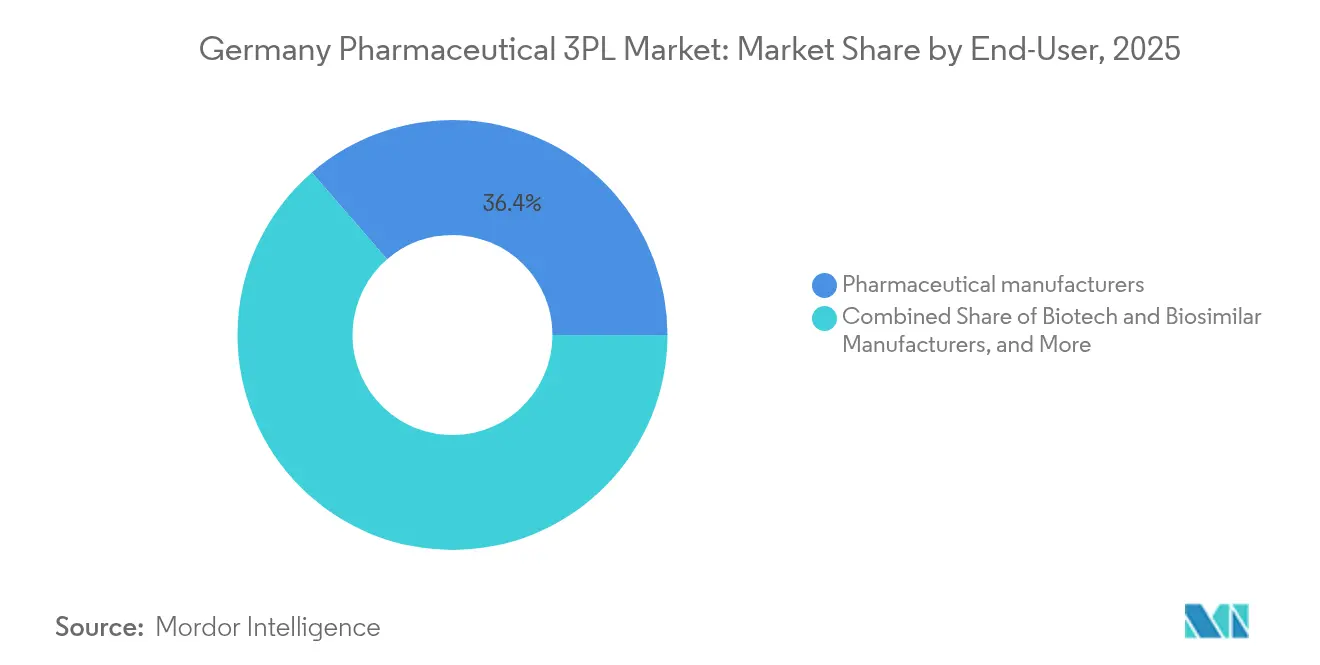

- Par utilisateur final, les fabricants pharmaceutiques étaient en tête avec une part de revenus de 36,35 % en 2025 ; les e-pharmacies et les services directs aux patients enregistrent le TCAC projeté le plus élevé à 5,92 % entre 2026 et 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 35,40 % de la taille du marché pharmaceutique 3PL en Allemagne en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un TCAC de 6,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché pharmaceutique 3PL en Allemagne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (≈) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande pharmaceutique intérieure | +1.2% | Allemagne et UE élargie | Moyen terme (2 à 4 ans) |

| Accélération du canal e-commerce pour les médicaments sur ordonnance et OTC | +0.9% | Allemagne urbaine | Court terme (≤ 2 ans) |

| Hausse des volumes de biologiques et de thérapies avancées nécessitant une chaîne du froid conforme aux BPD | +1.4% | Allemagne et Europe | Long terme (≥ 4 ans) |

| Solutions de visibilité numérique de bout en bout réduisant le risque d'excursion thermique | +0.7% | Allemagne et DACH | Moyen terme (2 à 4 ans) |

| Transition modale axée sur la durabilité réduisant l'empreinte carbone | +0.6% | Allemagne dans le cadre du Pacte vert européen | Long terme (≥ 4 ans) |

| Essor des essais cliniques décentralisés/virtuels générant des besoins logistiques directs aux patients | +0.6% | Allemagne, avec des réseaux mondiaux d'essais cliniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande pharmaceutique intérieure

Les volumes de prescriptions augmentent en parallèle avec le vieillissement de la population, et le secteur pharmaceutique allemand a généré plus de 200 milliards EUR de chiffre d'affaires en 2024, soutenant 350 000 emplois. Les contraintes de capacité chez les fabricants ont déclenché une externalisation accrue de la gestion des stocks et de la distribution vers des partenaires 3PL conformes. La stratégie pharmaceutique de Berlin de 2023 a introduit des incitations à la fabrication et des approbations accélérées des essais cliniques, augmentant encore la complexité logistique qui favorise les prestataires spécialisés.

Accélération du canal e-commerce pour les médicaments sur ordonnance et OTC

Les leaders de la vente par correspondance tels que DocMorris ont développé leur activité de manière agressive après que les régulateurs ont validé l'acquisition d'apo-rot, soutenant un modèle de livraison du dernier kilomètre qui exige des lignes de traitement en température ambiante et réfrigérée au sein d'installations certifiées BPD. Des intégrations ERP de quatre mois soulignent l'intensité informatique de ce segment, incitant les 3PL à investir dans le prélèvement automatisé et le suivi sérialisé au niveau de l'article. À mesure que les consommateurs adoptent la livraison à domicile, les e-pharmacies ont besoin de partenaires combinant l'expédition en gros et la livraison directe aux patients.

Hausse des volumes de biologiques et de thérapies avancées nécessitant une chaîne du froid conforme aux BPD

Thermo Fisher Scientific a ouvert le premier cryocentre dédié d'Allemagne pour les thérapies cellulaires et géniques, offrant un stockage jusqu'à –196 °C et établissant de nouveaux critères de performance. Marken a étendu son site de Francfort pour ajouter une capacité cryogénique, tandis que les boîtes à isolation sous vide de Panasonic maintiennent désormais –75 °C pendant 18 jours sans glace carbonique. Ces investissements consolident la position de l'Allemagne en tant que hub européen pour la logistique à ultra-basse température, stimulant la demande envers des 3PL capables de garantir une chaîne de custody de bout en bout.

Solutions de visibilité numérique de bout en bout réduisant le risque d'excursion thermique

Les expéditeurs pharmaceutiques dépensent environ 14 milliards USD par an dans le monde pour le transport et le stockage à froid, favorisant l'adoption de capteurs IoT et d'authentification par blockchain qui réduisent les coûts annuels de perte de produits pouvant atteindre 35 milliards USD. Les prestataires allemands utilisent la surveillance en temps réel de Testo et les alertes automatisées de déviation pour satisfaire aux normes de certification IATA CEIV Pharma, réduisant ainsi les coûts de responsabilité et d'audit.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (≈) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation élevés pour les installations conformes aux BPD/BPF | –0.8% | Allemagne et UE | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans la logistique à température contrôlée | –1.1% | Clusters pharmaceutiques allemands | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie faisant gonfler l'OPEX des entrepôts | –0.6% | Allemagne et Europe | Court terme (≤ 2 ans) |

| Rareté des espaces urbains de micro-fulfillment approuvés par les BPD limitant l'expansion du service de livraison du dernier kilomètre | -0.5% | Allemagne, concentrée dans les grands centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés pour les installations conformes aux BPD/BPF

Les dépenses annuelles d'audit et de documentation peuvent dépasser 1 million EUR pour les grands entrepôts, et les nouvelles règles de vérification en transit exigent également une surveillance continue dans le transport routier. Un distributeur de Cologne a perdu sa licence en juillet 2024 après des manquements répétés aux BPD, soulignant les enjeux financiers du non-respect des règles.

Pénuries de main-d'œuvre qualifiée dans la logistique à température contrôlée

La chaîne d'approvisionnement pharmaceutique allemande manque de 176 000 travailleurs qualifiés, avec 70 000 postes de chauffeurs routiers non pourvus aggravant les goulots d'étranglement du dernier kilomètre. DACHSER répond en formant 100 chauffeurs par an, mais les départs en retraite signifient que l'écart persistera. L'expertise en manipulation à froid et en technologie de capteurs est particulièrement rare[1]Académie européenne de conformité, « Mise à jour des directives BPD 2024 », ECA, eca.de.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'entreposage prend de l'élan

La gestion du transport domestique a conservé 40,35 % de la part du marché pharmaceutique 3PL en Allemagne en 2025, confirmant le statut du pays en tant que pont de distribution vers l'Europe. L'entreposage à valeur ajoutée et la distribution, le service à la croissance la plus rapide, progressent à un TCAC de 5,72 % tandis que les fabricants externalisent le stockage conforme aux BPD, l'étiquetage et la sérialisation. La taille du marché pharmaceutique 3PL en Allemagne pour l'entreposage devrait se développer davantage à mesure que des silos entièrement automatisés, tels que la construction de SSI SCHAEFER pour Losan Pharma, entrent en service en 2025. Les corridors aériens internationaux restent essentiels pour les biologiques d'urgence ; le réseau Cool/td-Active de Lufthansa Cargo sécurise les mouvements de -20 °C à +30 °C sur 89 stations.

La frontière traditionnelle entre transport routier et stockage s'estompe à mesure que les 3PL regroupent transport, visibilité des stocks et dépôt réglementaire dans des contrats uniques. Les 2 milliards EUR prévus par DHL pour son réseau de santé et l'acquisition de DB Schenker par DSV illustrent des stratégies de recherche d'échelle qui verrouillent les volumes captifs et améliorent l'utilisation des actifs.

Par type de température : domination de la chaîne du froid

Les opérations de chaîne du froid couvrent 57,75 % du chiffre d'affaires 2025 et s'étendent à un TCAC de 5,76 %. La croissance est alimentée par les vaccins, les biologiques et les thérapies cellulaires qui perdent leur efficacité dès que les températures s'écartent de fenêtres étroites. La part du marché pharmaceutique 3PL en Allemagne pour les services à ultra-basse température continue de croître à mesure que les compresseurs de nouvelle génération de Secop réduisent la consommation d'énergie dans les congélateurs à -80 °C de pourcentages à deux chiffres. La logistique ambiante subit une pression tarifaire car l'expédition directe numérique réduit le temps de séjour en entrepôt pour les produits OTC.

La rigueur réglementaire élève les barrières à l'entrée ; les BPD européennes exigent la validation de chaque corridor de transport, obligeant les petits prestataires à investir ou à se retirer. L'automatisation compense une partie des coûts d'exploitation : les nouveaux systèmes de gestion d'entrepôt liés à des algorithmes prédictifs de CVC atteignent 30 % d'économies d'énergie, une marge tampon face à la volatilité des prix de l'énergie.

Par utilisateur final : les e-pharmacies stimulent la croissance

Les fabricants pharmaceutiques ont généré la part la plus importante à 36,35 % en 2025, mais les e-pharmacies et les services directs aux patients enregistrent le TCAC le plus rapide à 5,92 %. La taille du marché pharmaceutique 3PL en Allemagne pour le fulfillment des e-pharmacies bénéficie de remboursements de prescriptions plus élevés et de la préférence des consommateurs pour la livraison à domicile. Les prestataires doivent intégrer des stations de prélèvement par guidage lumineux, des emballages inviolables et une authentification sécurisée des chauffeurs pour satisfaire aux règles de protection des données.

Les entreprises biotechnologiques et les promoteurs d'essais cliniques nécessitent des corridors validés sur mesure avec une chaîne d'identité, soutenant la demande de services premium à marges plus élevées. Les hôpitaux et les pharmacies de détail maintiennent encore de gros volumes, mais la consolidation maintient leur croissance modérée. Les recommandations de l'OMS sur le stockage d'urgence continuent d'ancrer la pertinence des grossistes pour la préparation aux pandémies.

Par type de produit : les thérapies cellulaires mènent l'innovation

Les médicaments sur ordonnance se sont classés premiers avec 35,40 % du chiffre d'affaires, mais les thérapies cellulaires et géniques s'accélèrent le plus rapidement à un TCAC de 6,25 %, stimulant les revenus de la chaîne du froid. La taille du marché pharmaceutique 3PL en Allemagne pour la logistique des thérapies cellulaires est modeste mais lucrative, car chaque lot spécifique au patient peut dépasser 250 000 USD en valeur à la libération. Le projet RNAuto du Fraunhofer, visant à automatiser la fabrication d'ARNm, souligne les obstacles techniques qui approfondissent la dépendance aux transporteurs spécialisés.

Les biopharmaceutiques et les biosimilaires maintiennent une expansion régulière à mesure que les falaises de brevets européennes ouvrent la concurrence, tandis que les volumes de vaccins restent résilients après les campagnes de vaccination actualisées contre la COVID-19 et le VRS. Les produits OTC migrent vers les transporteurs de colis et les casiers automatisés, réduisant les marges traditionnelles des 3PL pour cette catégorie.

Analyse géographique

La situation centrale de l'Allemagne, son dense réseau autoroutier et ses aéroports favorables au fret confèrent au marché pharmaceutique 3PL en Allemagne une portée inégalée à travers l'Europe continentale. Les clusters de la région Rhin-Main, de la Rhénanie-du-Nord-Westphalie et de la Bavière génèrent la majeure partie de la demande en chaîne du froid, incitant UPS Healthcare à mettre en service un hub de 27 200 m² à Giessen pouvant atteindre 80 % de l'Europe en 24 heures. Les États de l'Est attirent des investissements en sites vierges en raison de tarifs énergétiques plus bas et d'abondantes énergies renouvelables, une couverture contre la volatilité des coûts de l'énergie.

La loi ALBVVG exige des tampons de stocks de six mois pour les médicaments sous contrat de remboursement, stimulant la location supplémentaire d'entrepôts à travers les États fédéraux. La réglementation européenne en attente sur les médicaments critiques assignera des obligations de stocks partagés aux membres, favorisant les 3PL disposant d'installations paneuropéennes et de procédures opératoires standardisées normalisées. Les corridors ferroviaires allemands vers la République tchèque et la Pologne offrent un accès économique et à faible émission de carbone aux marchés en croissance, tandis que la congestion sur le Rhin limite l'utilisation des voies navigables aux principes actifs pharmaceutiques en vrac.

Les prix de l'énergie divergent régionalement, poussant à des reconfigurations de réseau combinant des campus alimentés par des énergies renouvelables au nord avec les passerelles aériennes existantes basées à Francfort. L'automatisation compense les coûts de main-d'œuvre plus élevés dans les entrepôts du sud, garantissant les niveaux de service requis par les thérapies avancées.

Paysage concurrentiel

Le marché pharmaceutique 3PL en Allemagne équilibre les grands intégrateurs mondiaux avec des acteurs de taille intermédiaire spécialisés. DHL, DSV et Kuehne Nagel utilisent leur échelle mondiale, leurs flottes multi-températures et leurs suites informatiques pour remporter des contrats pluriannuels de plusieurs millions d'euros. Les acteurs de niche pénètrent les segments à haute complexité — transport de thérapies cellulaires, retours d'essais cliniques et manipulation de substances dangereuses — où l'expertise prime sur le volume. La technologie sépare désormais les leaders des retardataires : les 3PL déployant la traçabilité par blockchain, la prédiction des excursions par intelligence artificielle et les robots mobiles autonomes réduisent les pertes, améliorent la préparation aux audits et augmentent la productivité du prélèvement.

Les fusions-acquisitions restent soutenues. L'achat de DB Schenker par DSV pour 14,3 milliards EUR le propulse dans le premier rang, tandis que la prise de contrôle totale de Simon Hegele par Nippon Express élargit les corridors logistiques cliniques entre l'Asie et l'Europe[3]Simon Hegele Healthcare Solutions, « Intégration dans le groupe Nippon Express terminée », Simon Hegele, simon-hegele.com. Les investissements capitalistiques intensifs dans la chaîne du froid découragent les nouveaux entrants, en particulier sous le régime d'agrément rigoureux de l'Allemagne. Pourtant, des espaces inexploités subsistent dans les biologiques directs aux patients, où seuls quelques transporteurs combinent des véhicules BPD, des infirmiers formés et un suivi en temps réel au niveau du patient.

Leaders du secteur pharmaceutique 3PL en Allemagne

DHL Logistics

Rhenus Logistics

Ceva Logistics

MSK Pharma Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : CEVA Logistics a lancé un hub pharmaceutique de 17 000 m² à trois zones à Strasbourg pour renforcer la capacité régionale de la chaîne du froid.

- Juillet 2025 : Logwin AG a acquis Hanse Service et un partenaire logistique pharmaceutique, ajoutant 7 600 m² de stockage BPD à Hambourg.

- Avril 2025 : DHL Group a alloué 2 milliards EUR à DHL Health Logistics pour doubler les revenus de santé et développer les hubs pharmaceutiques d'ici 2030.

- Avril 2025 : UPS Healthcare a inauguré son premier site allemand, une installation BPD de 27 200 m² à Giessen, alimentée par des panneaux solaires générant 850 000 kWh par an.

Périmètre du rapport sur le marché pharmaceutique 3PL en Allemagne

L'étude capture la valeur marchande du marché pharmaceutique 3PL allemand. Le rapport fournit une analyse de fond complète du marché pharmaceutique 3PL allemand, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur.

Le marché pharmaceutique 3PL allemand est segmenté par service (gestion du transport domestique, gestion du transport international et entreposage à valeur ajoutée et distribution), et par contrôle de la température (logistique contrôlée/chaîne du froid et logistique non contrôlée/hors chaîne du froid). Le rapport offre des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage à valeur ajoutée et distribution (EVAD) |

| Chaîne du froid |

| Hors chaîne du froid |

| Fabricants pharmaceutiques |

| Fabricants de biotechnologie et de biosimilaires |

| Promoteurs de recherche clinique et d'essais cliniques |

| Hôpitaux et pharmacies de détail |

| Distributeurs et grossistes en santé |

| E-pharmacies et services directs aux patients |

| Autres |

| Médicaments sur ordonnance |

| Produits de santé grand public et OTC |

| Biopharmaceutiques et biosimilaires (hors thérapies cellulaires et géniques) |

| Thérapies cellulaires et géniques |

| Vaccins et produits dérivés du sang |

| Médicaments vétérinaires et produits de santé animale |

| Dispositifs médicaux, produits de diagnostic et produits combinés |

| Matériaux pour essais cliniques (médicaments expérimentaux) |

| Autres |

| Par type de service | Gestion du transport domestique (GTD) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTI) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage à valeur ajoutée et distribution (EVAD) | ||

| Par type de température | Chaîne du froid | |

| Hors chaîne du froid | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants de biotechnologie et de biosimilaires | ||

| Promoteurs de recherche clinique et d'essais cliniques | ||

| Hôpitaux et pharmacies de détail | ||

| Distributeurs et grossistes en santé | ||

| E-pharmacies et services directs aux patients | ||

| Autres | ||

| Par type de produit | Médicaments sur ordonnance | |

| Produits de santé grand public et OTC | ||

| Biopharmaceutiques et biosimilaires (hors thérapies cellulaires et géniques) | ||

| Thérapies cellulaires et géniques | ||

| Vaccins et produits dérivés du sang | ||

| Médicaments vétérinaires et produits de santé animale | ||

| Dispositifs médicaux, produits de diagnostic et produits combinés | ||

| Matériaux pour essais cliniques (médicaments expérimentaux) | ||

| Autres | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché pharmaceutique 3PL allemand en 2026 ?

Le marché est évalué à 5,11 milliards USD en 2026 et devrait atteindre 6,41 milliards USD d'ici 2031 à un TCAC de 4,66 %.

Quel type de service connaît la croissance la plus rapide au sein de la logistique pharmaceutique en Allemagne ?

L'entreposage à valeur ajoutée et la distribution progressent à un TCAC de 5,72 %, reflétant la demande de solutions de stockage et d'emballage conformes aux BPD.

Pourquoi la logistique de la chaîne du froid est-elle si dominante en Allemagne ?

Les services de chaîne du froid détiennent 57,75 % de part car les biologiques, les vaccins et les thérapies cellulaires et géniques nécessitent un contrôle strict de la température, stimulant une demande externalisée premium.

Quel est le principal frein auquel font face les prestataires de logistique pharmaceutique allemands ?

Les pénuries aiguës de main-d'œuvre — 176 000 postes ouverts, dont 70 000 chauffeurs routiers — constituent le frein le plus important, retranchant environ 1,1 point de pourcentage du TCAC prévu.

Comment les objectifs de durabilité influencent-ils le transport pharmaceutique allemand ?

Les expéditeurs transfèrent le fret de l'aérien vers le maritime et adoptent des carburants alternatifs, permettant des réductions de CO₂ telles que l'économie annuelle de 10 000 tonnes réalisée par Merck Healthcare grâce aux transitions modales.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les e-pharmacies et les canaux directs aux patients sont en tête avec un TCAC de 5,92 % à mesure que les consommateurs commandent de plus en plus des médicaments sur ordonnance et OTC en ligne.

Dernière mise à jour de la page le: