Tamanho e Participação do Mercado de Armazenagem 3PL na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

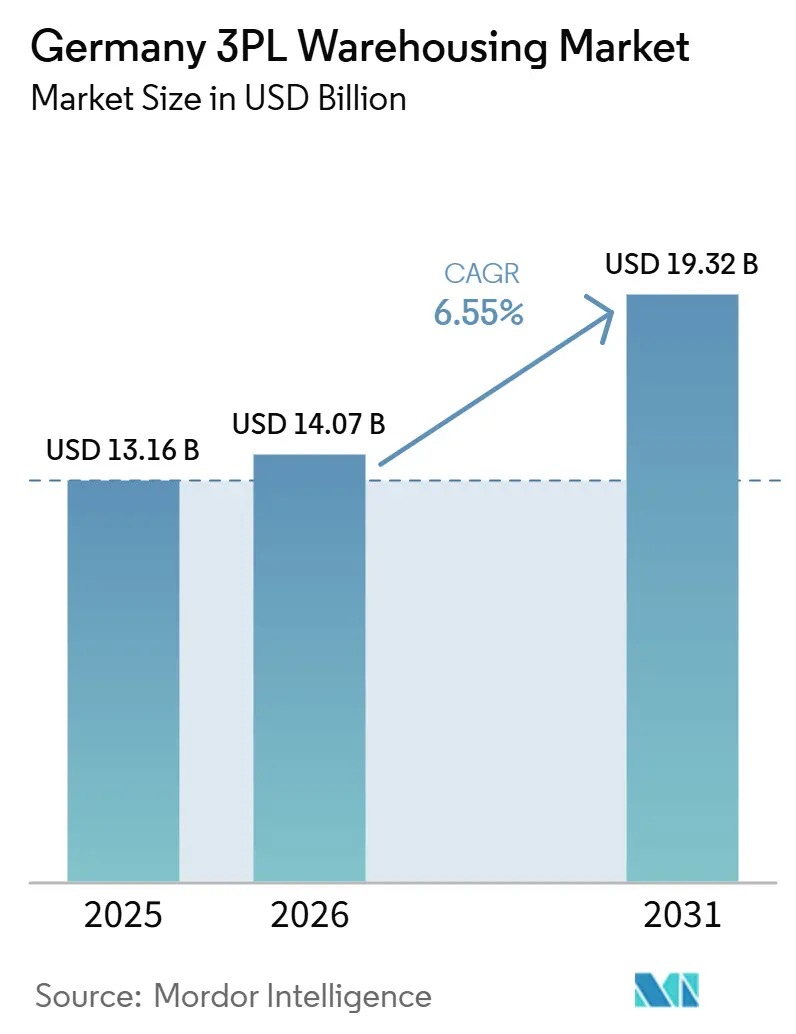

| Tamanho do mercado no ano base (2025) | 13.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem 3PL na Alemanha por Mordor Intelligence

O tamanho do mercado de armazenagem 3PL na Alemanha foi avaliado em USD 13,16 bilhões em 2025 e está projetado para crescer de USD 14,07 bilhões em 2026 até atingir USD 19,32 bilhões até 2031, crescendo a um CAGR de 6,55% durante 2026-2031.

O mercado de armazenagem 3PL na Alemanha continua a se beneficiar do papel do país como espinha dorsal de manufatura e trânsito da Europa, com fronteiras com 9 países e uma posição central ao longo do triângulo logístico de Frankfurt, Hamburgo e Rhine-Ruhr, onde a oferta permanece escassa e os espaços logísticos de primeira linha comandam alguns dos aluguéis mais altos do continente. Este ciclo difere do padrão anterior a 2020 porque o armazenamento de estoque pós-pandemia, o atendimento mais rápido do comércio eletrônico e a crescente demanda por cadeia de frio farmacêutica estão exercendo pressão sobre a capacidade de armazenagem simultaneamente. A absorção logística nos 7 principais mercados da Alemanha atingiu 1,3 milhão de m² no primeiro semestre de 2025, enquanto a vacância de primeira linha em Munique e Frankfurt permaneceu abaixo de 3%, o que manteve os ocupantes focados em prazos de locação mais longos e edifícios prontos para automação. O mercado de armazenagem 3PL na Alemanha também está sendo moldado pela necessidade de instalações mais especializadas, especialmente onde conformidade, controle de temperatura e personalização em estágio avançado agora fazem parte do escopo contratual, em vez de serviços adicionais. A concorrência permanece moderada, em vez de altamente consolidada, mas a integração da DSV e da Schenker, os limites de energia nos centros urbanos e os longos prazos de desenvolvimento estão mudando a forma como os prestadores escolhem localizações e comprometem capital.

Principais Conclusões do Relatório

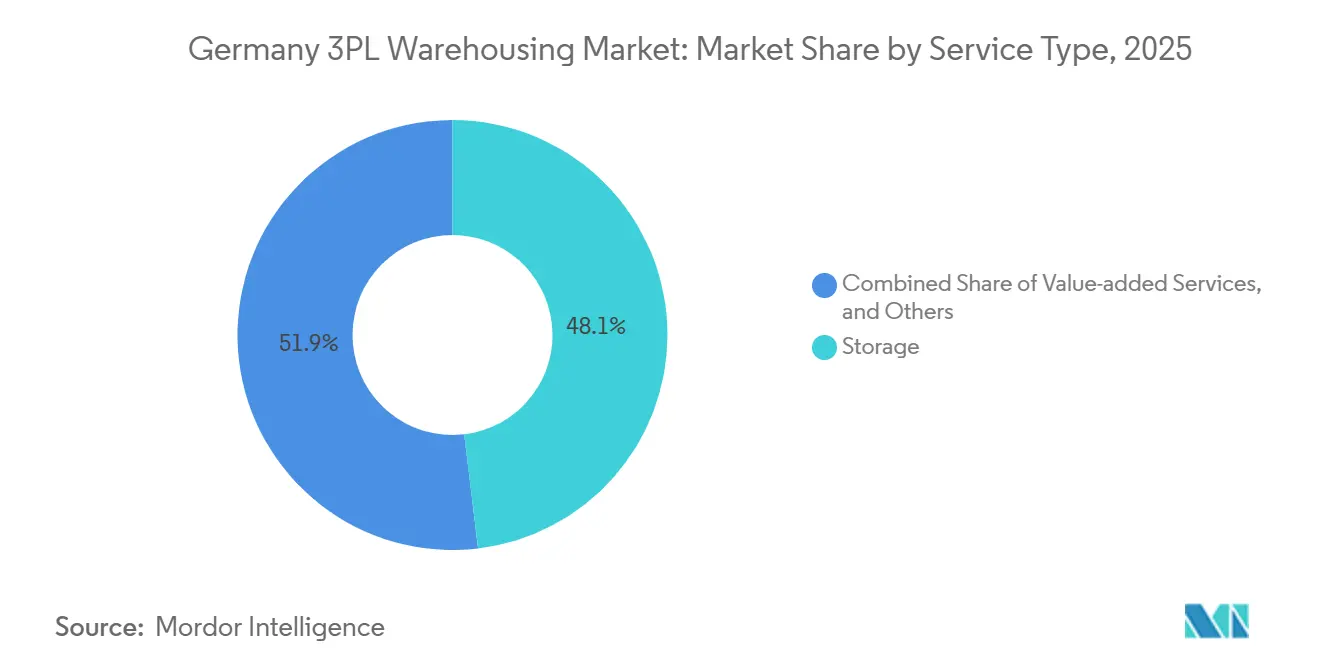

- Por tipo de serviço, os serviços de armazenamento detinham 48,11% da participação do mercado de armazenagem 3PL na Alemanha em 2025, enquanto os serviços de valor agregado e outros têm previsão de expansão a um CAGR de 9,38% até 2031.

- Por tipo de armazém, a armazenagem compartilhada geral e multicliente representou 54,83% do tamanho do mercado de armazenagem 3PL na Alemanha em 2025, enquanto a armazenagem por contrato dedicado está projetada para crescer a um CAGR de 8,55% até 2031.

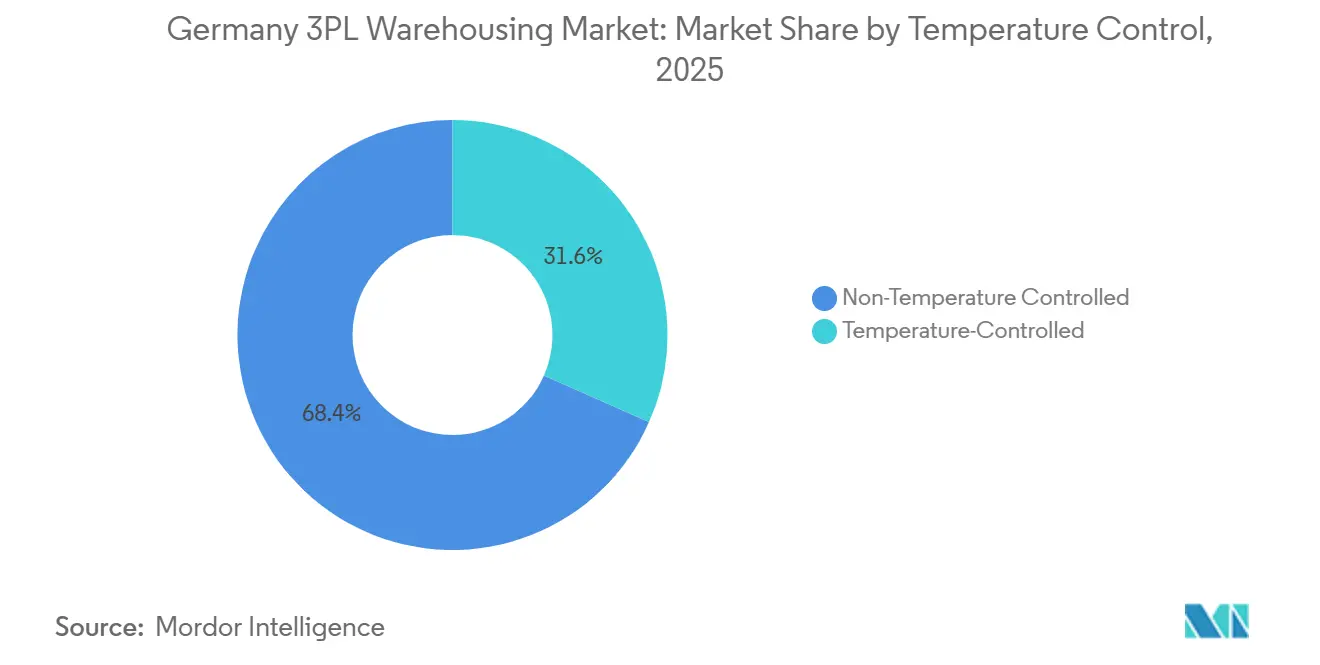

- Por controle de temperatura, as instalações sem controle de temperatura lideraram com 68,37% de participação de mercado em 2025, enquanto a armazenagem com controle de temperatura está prevista para avançar a um CAGR de 10,26% até 2031.

- Por adoção de tecnologia, as operações manuais detinham 49,4% de participação de mercado em 2025, enquanto a armazenagem totalmente automatizada deve registrar o maior crescimento, a um CAGR de 12,23% até 2031.

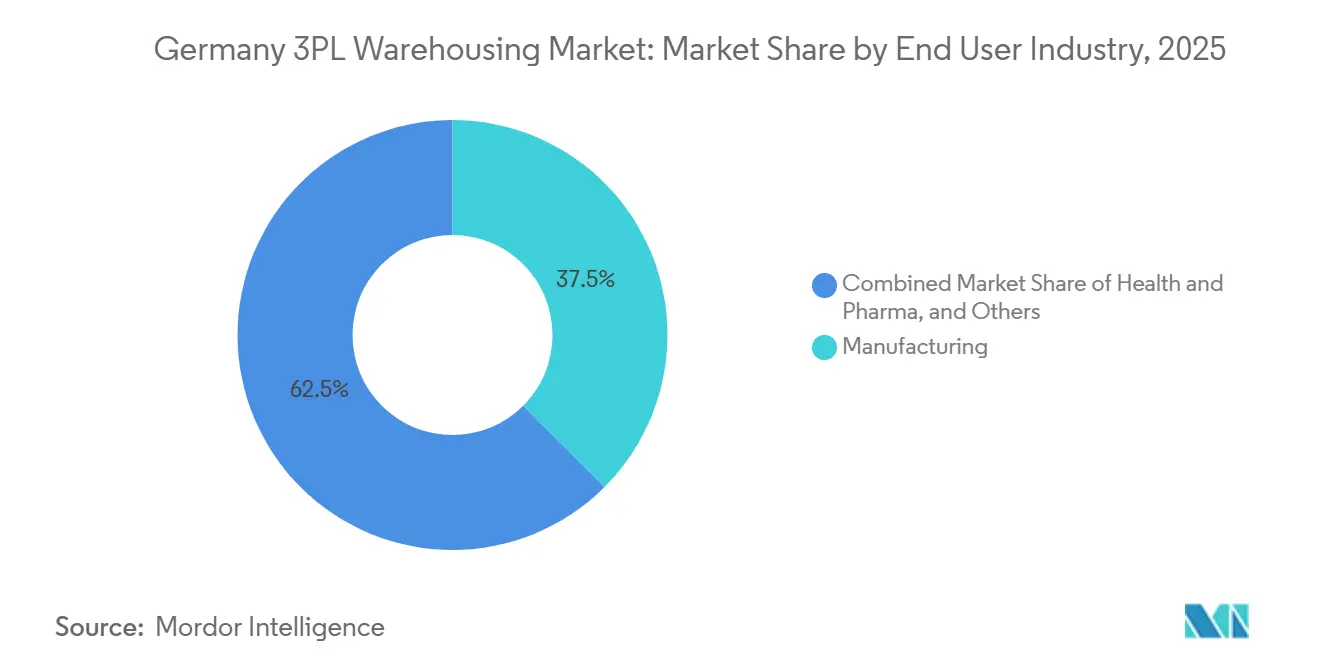

- Por setor de usuário final, a manufatura capturou 37,5% de participação de mercado em 2025, enquanto saúde e farmacêutica deve crescer a um CAGR de 9,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem 3PL na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Atendimento no Mesmo Dia/Dia Seguinte no Comércio Eletrônico | +1.2% | Nacional, com concentração nos corredores metropolitanos de Rhine-Ruhr, Frankfurt/Rhine-Main, Hamburgo e Munique | Curto prazo (≤ 2 anos) |

| Expansão da Cadeia de Frio de Biológicos Farmacêuticos | +1.0% | Nacional, pontos focais em Rhine-Main, Renânia-Palatinado e Baviera | Médio prazo (2-4 anos) |

| Nearshoring de Fornecedores Automotivos de Nível 1 | +0.6% | Corredores industriais de Baden-Württemberg, Baviera, Baixa Saxônia e Turíngia | Médio prazo (2-4 anos) |

| Aumento do Retorno sobre Investimento em Automação em Meio à Escassez de Mão de Obra | +0.7% | Nacional, mais agudo em Rhine-Ruhr, Hamburgo, Munique e Berlim | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Padrões de Armazéns com Neutralidade de Carbono | +0.4% | Global, com ganhos iniciais em Hamburgo, Leipzig-Halle, Rhine-Ruhr e Renânia | Médio prazo (2-4 anos) |

| Plataformas de Marketplace Digital para Espaço sob Demanda | +0.3% | Nacional, com transbordamento para os mercados adjacentes da DACH | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Atendimento no Mesmo Dia/Dia Seguinte no Comércio Eletrônico

O mercado de armazenagem 3PL na Alemanha está enfrentando uma pressão de atendimento mais intensa porque a demanda do varejo online agora depende tanto da velocidade de entrega e do processamento de devoluções quanto do armazenamento básico. O mercado de varejo online da Alemanha gerou EUR 80,6 bilhões (USD 87,0 bilhões) em 2024 e atendeu 68 milhões de compradores online, com gasto médio anual atingindo EUR 2.200 (USD 2.376) por comprador. A entrega no dia seguinte tornou-se a expectativa de serviço normal em categorias como vestuário, eletrônicos e beleza, e o serviço no mesmo dia está passando de uma opção premium para um diferencial competitivo em áreas urbanas densas. As devoluções importam tanto quanto a velocidade de saída porque a Alemanha continua a registrar taxas de devolução de moda muito elevadas, o que significa que a capacidade de logística reversa é agora uma função central do armazém, em vez de um complemento opcional. Isso está empurrando os operadores para locais próximos a grandes centros populacionais, mesmo quando os aluguéis são altos e novos terrenos são escassos. À medida que as opções de terrenos urbanos greenfield se tornam mais restritas, grandes retrofits de brownfield e nós na periferia das cidades estão se tornando uma rota mais prática para operadores que ainda precisam de escala e janelas de corte rápidas[1]"Aktionsplan Güterverkehr und Logistik – nachhaltig und effizient in die Zukunft." Bundesministerium für Verkehr (BMV, bundesregierung.de/breg-de/suche/aktionsplan-gueterverkehr-und-logistik-nachhaltig-und-effizient-in-die-zukunft.

Expansão da Cadeia de Frio de Biológicos Farmacêuticos

O mercado de armazenagem 3PL na Alemanha está recebendo um forte impulso da logística farmacêutica porque biológicos, biossimilares e terapias especializadas necessitam de controle de armazenamento mais rigoroso do que os produtos convencionais. A DHL Group inaugurou o Florstadt 4 em maio de 2025 como um armazém multitemperatura de 30.000 m², o que expandiu o campus de logística de saúde de Florstadt para 100.000 m² e mais de 140.000 posições de paletes. O aumento de produtos sensíveis à temperatura está mudando o comportamento de aquisição porque a conformidade com GDP e GMP agora desempenha um papel direto na adjudicação e renovação de contratos. Essa mudança também está elevando o valor de instalações digitalmente auditáveis, multitemperatura e certificadas, uma vez que os clientes de biofarmacêuticos querem menos pontos fracos nos processos de armazenamento, manuseio e liberação. A expansão de EUR 150 milhões (USD 163,5 milhões) da Vetter Pharma em Ravensburg, que adiciona 16.000 posições de paletes e tem como meta 68.000 posições até 2028, também aponta para a crescente demanda por capacidade de transbordamento terceirizado, armazenamento de reserva e capacidade de suporte em torno de instalações de propriedade dos fabricantes. O resultado é que a armazenagem em cadeia de frio não é mais um nicho dentro do mercado de armazenagem 3PL na Alemanha, mas uma camada de crescimento mais rápido que molda cada vez mais o planejamento de redes.

Nearshoring de Fornecedores Automotivos de Nível 1

O mercado de armazenagem 3PL na Alemanha também está se beneficiando da reconfiguração da cadeia de suprimentos automotiva, à medida que as montadoras continuam a reduzir a dependência de fluxos de entrada longos e voláteis. O Centro Internacional de Consolidação de 130.000 m² da Mercedes-Benz em Bischweier, operado pela Seifert Logistics, foi projetado para receber, agrupar e pré-montar componentes de fornecedores regionais antes da distribuição global, com capacidade de manuseio estimada em 440 caminhões de entrada e saída por dia em plena capacidade. Esse tipo de modelo operacional aumenta a demanda por armazenagem de sequenciamento dedicado e por contrato, em vez de simples armazenamento de paletes. Também favorece prestadores que podem apoiar fluxos just-in-time e just-in-sequence próximos aos corredores automotivos em Baden-Württemberg, Baviera, Baixa Saxônia e Turíngia. A base industrial da Alemanha permaneceu sob pressão em 2024, mas o nearshoring ainda apoiou a demanda local de armazenagem porque mais fornecedores e montadores queriam reservas de estoque regionais após repetidas interrupções. É por isso que a capacidade dedicada está superando o espaço compartilhado na parte do mercado de armazenagem 3PL na Alemanha voltada para o setor automotivo.

Aumento do Retorno sobre Investimento em Automação em Meio à Escassez de Mão de Obra

O mercado de armazenagem 3PL na Alemanha está avançando ainda mais em direção à automação porque a escassez de mão de obra está elevando o custo de manter instalações manuais confiáveis em escala. As operações manuais ainda representavam 49,4% do mercado em 2025, mas a armazenagem totalmente automatizada deve crescer 12,23% ao ano até 2031, o que a torna o segmento de tecnologia de crescimento mais rápido no período de previsão atual. Essa transição está sendo impulsionada pela necessidade de throughput constante, maior precisão de separação e menor dependência de funções de armazém difíceis de preencher. Também está ampliando a lacuna entre prestadores maiores e operadores regionais menores, porque a automação requer capital, capacidade de integração e uma base de suporte de engenharia mais robusta. O caso comercial fica mais claro quando os operadores de armazéns precisam atender programas de comércio eletrônico, cadeia de frio ou logística por contrato ininterruptos sem interrupção de serviço. Na prática, a automação está se tornando parte de como os grandes prestadores defendem margens e níveis de serviço no mercado de armazenagem 3PL na Alemanha[2]"EURES Report on labour shortages and surpluses 2024 – Germany shortage occupations." Europäische Kommission (EURES), ela.europa.eu/sites/default/files/2025-06/EURES_Report_on_labour_shortages_and_surpluses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez e Custo de Terrenos Industriais de Primeira Linha nas Cidades Hub | -0.5% | Nacional, mais agudo em Munique, Frankfurt, Düsseldorf, Hamburgo e Berlim | Longo prazo (≥ 4 anos) |

| Aumento dos Preços de Eletricidade para Instalações com Controle de Temperatura | -0.4% | Nacional, com pressão inicial em Berlim, Renânia do Norte-Vestfália e Baviera | Médio prazo (2-4 anos) |

| Auditorias Rigorosas de GDP/GMP Atrasando a Integração de Armazéns Farmacêuticos | -0.3% | Nacional, particularmente nos clusters farmacêuticos de Frankfurt/Rhine-Main e Baviera | Médio prazo (2-4 anos) |

| Base 3PL de PMEs Fragmentada Retardando a Adoção Uniforme de Tecnologia | -0.3% | Nacional, com alta concentração no Centro e Leste da Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez e Custo de Terrenos Industriais de Primeira Linha nas Cidades Hub

O mercado de armazenagem 3PL na Alemanha enfrenta um problema estrutural de terrenos porque os corredores logísticos mais restritos são também aqueles onde a demanda é mais forte. Os aluguéis de logística de primeira linha em 2025 atingiram EUR 11,0 por m² por mês (USD 12,0) em Munique, EUR 8,7 (USD 9,5) em Frankfurt e EUR 8,5 (USD 9,3) em Stuttgart, o que confirma que os principais hubs permanecem com oferta restrita. A lacuna de espaço de longo prazo está se tornando mais difícil de fechar porque a política de uso do solo está se tornando mais rígida tanto nos níveis alemão quanto da UE. A requalificação de brownfields oferece um caminho a seguir, mas traz risco de contaminação, propriedade fragmentada e períodos de remediação mais longos, o que retarda a entrega de projetos. Esse problema é mais grave para operadores de médio porte que não conseguem adquirir terrenos preventivamente ou financiar formatos mais complexos. Com o tempo, a escassez de terrenos provavelmente manterá o mercado de armazenagem 3PL na Alemanha inclinado para prestadores maiores com balanços patrimoniais mais sólidos e relacionamentos mais profundos com incorporadores.

Aumento dos Preços de Eletricidade para Instalações com Controle de Temperatura

O mercado de armazenagem 3PL na Alemanha enfrenta um claro desafio de custos na armazenagem com controle de temperatura porque refrigeração e controle climático consomem uma grande parcela da eletricidade do local. A Loxxess reduziu os custos de eletricidade em mais de 10% em 2025, passando da compra a preço fixo para um modelo de energia híbrido que combinava contratos de compra direta de energia com aquisição flexível no mercado spot, evitando também 1.900 toneladas de CO2. Esse exemplo mostra a escala do problema, porque apenas operadores com capacidades mais robustas de gestão de energia conseguem suavizar a volatilidade sem colocar em risco a confiabilidade do serviço. A saturação da rede em algumas áreas urbanas acrescenta outra restrição, especialmente para edifícios automatizados e com controle de temperatura que precisam de acesso a energia mais confiável. A transição sob a reforma do mercado de eletricidade pode apoiar a visibilidade de aquisição a longo prazo, mas a exposição de curto prazo às oscilações de preços continua sendo um problema real para os operadores de cadeia de frio. Isso mantém a estratégia de energia estreitamente ligada à seleção de locais no mercado de armazenagem 3PL na Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Redefinindo o Escopo Contratual

Os serviços de armazenamento detinham 48,11% da participação do mercado de armazenagem 3PL na Alemanha em 2025, o que reflete a necessidade contínua de armazenamento de estoque de reserva nas cadeias de suprimentos de manufatura, varejo e bens de consumo. A distribuição e a gestão de estoque permanecem essenciais porque conectam a capacidade de armazém com a execução de separação e embalagem, o planejamento de transporte e a visibilidade de estoque em redes nacionais. Os serviços de valor agregado e outros estão projetados para expandir a um CAGR de 9,38% até 2031, bem acima da taxa geral, indicando que o escopo contratual está se movendo além da simples provisão de espaço. Essa parte do mercado de armazenagem 3PL na Alemanha está crescendo porque os clientes querem personalização em estágio avançado sem assumir seus próprios custos de instalação, mão de obra e sistemas. Kitting, rotulagem, processamento de devoluções e co-embalagem agora estão mais próximos do centro da economia de armazéns do que estavam há alguns anos.

Essa mudança está sendo impulsionada por duas pressões simultâneas. Os pedidos de comércio eletrônico precisam de mais manuseio em nível de unidade, embalagem personalizada e fluxos de trabalho de devoluções mais rápidos, enquanto os produtos de saúde precisam de documentação mais rigorosa e procedimentos de manuseio mais controlados. As regras de embalagem e responsabilidade do produtor da Alemanha também tornam os serviços de rotulagem e preparação conformes mais valiosos para clientes que desejam um único fluxo de trabalho terceirizado. É aqui que os operadores de renome podem construir melhores margens, uma vez que o trabalho certificado e com processos intensivos é mais difícil de substituir do que o armazenamento padrão. O setor de armazenagem 3PL na Alemanha está, portanto, avançando em direção a contratos onde o conteúdo de mão de obra, a integração de sistemas e a execução de conformidade importam mais. Os operadores com capacidade comprovada em eletrônicos de consumo e saúde estão melhor posicionados para capturar essa camada premium de demanda.

Por Tipo de Armazém: Contratos Dedicados Ganhando Espaço à Medida que os Requisitos de Conformidade se Intensificam

A armazenagem compartilhada geral e multicliente representou 54,83% do tamanho do mercado de armazenagem 3PL alemão em 2025, sublinhando com que força os embarcadores ainda valorizam a eficiência de capital e o alcance nacional. Os edifícios multicliente permanecem atrativos porque permitem que os prestadores 3PL distribuam custos fixos entre múltiplos clientes e padrões de demanda sazonal variáveis. Esse modelo é especialmente útil no comércio eletrônico e em bens de consumo de alta rotatividade, onde os padrões de pico mudam rapidamente e a flexibilidade de transbordamento importa. O projeto de 55.000 m² da FIEGE em Hamminkeln e o projeto de 52.000 m² em Hessisch Lichtenau, ambos com previsão para o outono de 2026, mostram que a capacidade multiusuário ainda está sendo adicionada em nós cuidadosamente selecionados. Para muitos ocupantes, a armazenagem compartilhada continua sendo a rota mais prática para o mercado de armazenagem 3PL na Alemanha.

A armazenagem por contrato dedicado continua sendo o tipo de armazém de crescimento mais rápido, com um CAGR de 8,55% até 2031, pois alguns clientes não conseguem operar em ambientes compartilhados. Usuários farmacêuticos, automotivos, de sequenciamento e de mercadorias perigosas precisam de controle de processo mais rigoroso, separação de contaminação ou arranjos de segurança do que um local multicliente geral pode fornecer. Esse requisito aumenta o valor de instalações construídas para fins específicos e prazos de contrato mais longos. Também eleva as barreiras de entrada porque validação, projeto de engenharia e aprovação do cliente se tornam mais exigentes. A armazenagem alfandegada permanece menor, mas está se tornando mais relevante para fluxos não pertencentes à UE que entram no sistema portuário da Alemanha, à medida que os requisitos de documentação e desembaraço aduaneiro se intensificam. Isso deixa o mercado de armazenagem 3PL na Alemanha com uma estrutura dual onde o espaço compartilhado lidera em volume e o espaço dedicado lidera no crescimento impulsionado pela conformidade.

Por Controle de Temperatura: A Corrida pela Capacidade de Cadeia de Frio Estabelece Novos Benchmarks

A armazenagem sem controle de temperatura representou 68,37% da participação do mercado de armazenagem 3PL na Alemanha em 2025, o que reflete as amplas necessidades de armazenamento em temperatura ambiente de manufatura, varejo, comércio eletrônico e bens de consumo em geral. O espaço com controle de temperatura permanece menor na base, mas está projetado para crescer a um CAGR de 10,26% até 2031, tornando-o um dos bolsões de crescimento mais fortes em todo o mercado. Isso reflete a crescente demanda por medicamentos biológicos, redes de cadeia de frio alimentar e campi de uso misto que podem atender a múltiplas faixas de temperatura a partir de um único local. O perfil de crescimento também mostra que a capacidade de cadeia de frio está passando de um complemento especializado para uma infraestrutura central em determinados segmentos de clientes. Nessa parte do mercado de armazenagem 3PL na Alemanha, o projeto das instalações e a disciplina de manuseio importam tanto quanto a simples capacidade cúbica.

A lacuna operacional entre prestadores certificados de cadeia de frio e operadores básicos de armazenamento refrigerado está se ampliando. A Trans-o-flex relatou que veículos não temperados expostos a condições ambientes de 23 °C poderiam ver as temperaturas internas da carga exceder 50 °C, o que apoia as demandas dos embarcadores por monitoramento ativo durante o carregamento, trânsito e descarregamento, e não apenas no armazenamento estático. A GEODIS fortaleceu sua posição em fevereiro de 2025 ao receber a certificação GDP para frete marítimo farmacêutico em Hamburgo, complementando sua operação de frete aéreo certificada pela CEIV Pharma em Frankfurt e criando cobertura certificada em ambos os modais principais[3]"Good Distribution Practice (GDP) – Guidelines on Good Distribution Practice of medicinal products for human use." European Medicines Agency (EMA), ema.europa.eu/en/medicines/human/overview-good-distribution-practice-guidelines. Esse tipo de conformidade de ponta a ponta reduz o risco de transferência na logística farmacêutica. Também dá aos prestadores certificados um argumento mais forte quando os clientes revisam a integridade da rede em vez de armazéns individuais de forma isolada. É por isso que o controle de temperatura está se tornando um dos pontos de diferenciação mais claros no mercado de armazenagem 3PL na Alemanha.

.

Por Adoção de Tecnologia: A Economia da Automação Acelerando a Transição

As operações de armazém manuais detinham 49,4% de participação de mercado em 2025, o que significa que o mercado de armazenagem 3PL na Alemanha ainda opera uma grande base instalada de locais com uso intensivo de mão de obra. As instalações semiautomatizadas ocupam o meio-termo, onde os operadores adicionam separação guiada, esteiras transportadoras e ferramentas de gestão de armazém sem reconstruir completamente o local em torno de robótica. A armazenagem totalmente automatizada tem previsão de expansão a um CAGR de 12,23% até 2031, o que a torna o segmento de tecnologia de maior crescimento na estrutura atual. Essa tendência reflete a necessidade de throughput consistente, menos erros de processo e melhor resiliência de mão de obra em contratos de alto volume. Também mostra que a automação está se espalhando de locais de referência para o planejamento convencional de logística por contrato.

O maior limite não é mais apenas a disponibilidade de equipamentos. Os operadores também precisam de integradores de sistemas, planejadores e equipes de serviço que possam implantar e dar suporte à automação após a entrada em operação. O armazém automatizado de paletes de alta densidade de 80.000 m² da GEODIS ao sul de Hamburgo, com 120.000 posições de paletes em 12 níveis e throughput anual acima de 1,5 milhão de paletes, mostra a escala em que a automação pode se tornar um modelo operacional central. Os grandes prestadores conseguem absorver esses requisitos com mais facilidade porque têm maior alavancagem de aquisição e melhor acesso aos volumes dos clientes. As empresas menores geralmente avançam com mais cautela e permanecem na camada semiautomatizada por mais tempo. Como resultado, o mercado de armazenagem 3PL na Alemanha provavelmente verá uma lacuna de produtividade mais ampla se abrir entre os operadores de primeira linha e os de médio porte ao longo do período de previsão[4]"46 meters high, 80,000 pallet spaces – Largest fully automated high bay warehouse in Belgium." Warehousing Logistiek, warehouselogistiek.eu/en/automation/46-meters-high-80-000-pallet-spaces/.

Por Setor de Usuário Final: O Prêmio da Saúde Supera a Média Enquanto a Manufatura Mantém a Base

A manufatura reteve 37,5% de participação de mercado do mercado de armazenagem 3PL na Alemanha em 2025, o que confirma que a logística vinculada a fábricas continua sendo o pool de demanda âncora para o país. Os clientes de manufatura continuam a terceirizar o sequenciamento de entrada, o suporte à produção e o armazenamento de produtos acabados para prestadores especializados que conseguem escalar com mais eficiência do que as redes internas em muitos casos. Bens de consumo, alimentos e bebidas e o atendimento vinculado ao varejo adicionam outra camada estável de volume e mantêm as redes multicliente bem utilizadas. Essa ampla base importa porque fornece a estabilidade de receita que permite aos operadores investir em capacidades mais especializadas em outros lugares. Em termos práticos, a manufatura continua a dar ao mercado de armazenagem 3PL na Alemanha sua maior base de demanda.

Saúde e farmacêutica tem previsão de crescer a um CAGR de 9,69% até 2031, o que a torna o segmento de usuário final de crescimento mais rápido na segmentação atual. Os fabricantes farmacêuticos estão cada vez mais tratando a armazenagem 3PL em conformidade com GDP e GMP como uma capacidade estratégica, em vez de uma compra de commodity. Isso eleva o valor dos sistemas de documentação, rastreabilidade, manuseio validado e procedimentos operacionais limpos em todo o patrimônio de armazéns. Também abre espaço para demanda adjacente em áreas como logística de terapia celular e fluxos reversos relacionados a baterias de veículos elétricos, onde segurança, documentação e manuseio especializado se tornam mais importantes. O setor de armazenagem 3PL na Alemanha está, portanto, se tornando mais polarizado entre setores de base de alto volume e segmentos especializados menores, mas de maior valor. Os operadores que conseguem equilibrar esses dois tipos de demanda provavelmente preservarão a utilização enquanto melhoram a qualidade dos contratos.

Análise Geográfica

O mercado de armazenagem 3PL na Alemanha permanece geograficamente concentrado em torno de um pequeno número de corredores estratégicos, com Rhine-Ruhr, Frankfurt e Rhine-Main, Hamburgo e Bremen, e Munique e Baviera carregando a maior parte do peso comercial. Em 2025, a absorção nos 7 principais mercados logísticos da Alemanha atingiu 5,2 milhões de m², com a área do Ruhr liderando com 528.000 m², seguida por Frankfurt e Rhine-Main com 485.000 m² e Berlim com 431.000 m². A Renânia do Norte-Vestfália continua sendo o maior cluster de imóveis logísticos porque combina acesso denso a autoestradas, conectividade com o Benelux e proximidade com o sistema de porto interior de Duisburg. Frankfurt e Rhine-Main mantêm um papel forte porque conectam fluxos rodoviários nacionais, carga aérea e tráfego farmacêutico em um único corredor. Munique e o cinturão sul continuam a operar nas condições de oferta mais restritas, com aluguéis subindo à medida que os ocupantes competem por estoque moderno escasso.

Leipzig-Halle é a geografia de crescimento mais clara porque oferece aluguéis mais baixos, fortes ligações multimodais e mais espaço para desenvolvimento em grande formato do que os hubs ocidentais saturados. Os aluguéis de primeira linha lá estavam em EUR 5,9 por m² por mês (USD 6,4) em 2025, o que manteve a localização competitiva em termos de custo mesmo com o aperto dos outros principais mercados. O terceiro nó do campus de Leipzig-Halle da DHL Supply Chain, inaugurado em novembro de 2025, reflete como os grandes prestadores estão usando o leste da Alemanha para complementar redes ocidentais mais restritas, ao mesmo tempo em que ainda apoiam operações de corte rápido por meio do Aeroporto de Leipzig. O gateway de Hamburgo e Bremen também desempenha um papel distinto na logística farmacêutica e marítima porque o manuseio de cadeia de frio e o acesso portuário se encontram em um único sistema regional. A operação de frete marítimo farmacêutico certificada pela GDP da GEODIS em Hamburgo apoia esse posicionamento e reduz a necessidade de transferências certificadas entre a logística oceânica e a logística terrestre.

Um padrão de duas velocidades está se tornando mais visível em todo o país. O oeste e o sul da Alemanha são definidos pela escassez de terrenos, vacância muito restrita e uma pressão mais forte em direção à automação ou formatos de maior densidade. O leste da Alemanha oferece mais terrenos desenvolvíveis e aluguéis mais baixos, mas pode ser mais difícil escalar mão de obra técnica e de engenharia na mesma velocidade que os novos investimentos em armazéns. O arrendamento pela Maersk do Panattoni Park Bad Hersfeld Ost completo, de 71.800 m², com previsão de operação a partir de agosto de 2026, mostra que os players internacionais ainda veem a Alemanha como um local central de distribuição europeia, apesar da crescente pressão de custos. Em todas as regiões, metas mais rígidas de uso do solo significam que a oferta de greenfield permanecerá limitada, o que torna a requalificação de brownfields e a seleção disciplinada de locais mais importantes em todo o mercado de armazenagem 3PL na Alemanha.

Cenário Competitivo

O mercado de armazenagem 3PL na Alemanha é moderadamente concentrado, com DHL Supply Chain, DACHSER, DSV incluindo Schenker, Rhenus e Kuehne+Nagel formando o grupo líder, enquanto um grande grupo de médio porte de especialistas alemães e desafiantes internacionais permanece ativo. Os maiores prestadores se beneficiam de escala em logística por contrato, integração de transporte, cobertura de clientes e gastos de capital, mas não operam em uma estrutura de vencedor único. Isso mantém a disciplina de preços importante e deixa espaço para especialistas regionais em automotivo, saúde, logística de alimentos e operações multiusuário. O movimento estratégico mais importante em 2025 foi a aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,6 bilhões), que criou uma rede logística combinada muito maior e aumentou significativamente a presença alemã da DSV. O material para investidores da DSV também mostrou que a integração triplicaria seu número de funcionários na Alemanha, o que sublinha o quanto o equilíbrio competitivo local mudou.

Os grandes prestadores também estão competindo por meio da qualidade das instalações, e não apenas pelo tamanho da rede. A DHL Supply Chain avançou com capacidade com neutralidade de carbono e certificação DGNB Ouro em Leipzig-Halle e Rheinbach, o que fortalece seu apelo em licitações onde sustentabilidade e padrões operacionais são avaliados junto com o preço. O arrendamento da Kuehne+Nagel para um novo armazém de carga aérea de 7.600 m² na CargoCity Sul do Aeroporto de Frankfurt mostra outra rota para o posicionamento competitivo, onde a capacidade especializada de carga aérea apoia fluxos vinculados à saúde, semicondutores e centros de dados. Os recentes investimentos da FIEGE em novos locais multiusuário e sistemas de sustentabilidade mostram como os operadores de médio porte fortes ainda estão encontrando espaço para expandir dentro de nichos selecionados. O mercado, portanto, permanece aberto o suficiente para que modelos diferenciados funcionem, mesmo que as vantagens de escala claramente importem mais do que antes.

O espaço em branco mais atrativo ainda está em áreas especializadas onde a armazenagem padrão não é suficiente. Instalações de cadeia de frio em conformidade com GDP de médio porte, micro-atendimento urbano e logística reversa para sistemas de baterias de veículos elétricos permanecem menos saturados do que o armazenamento compartilhado convencional. Isso apoia prestadores que conseguem combinar conformidade, automação e manuseio específico para o cliente sem precisar igualar o alcance nacional completo dos maiores grupos. A lacuna competitiva também está se ampliando porque os maiores operadores conseguem absorver mais dos custos vinculados a certificações, atualizações de tecnologia e investimentos em energia. As empresas de médio porte permanecem relevantes, mas precisam de um posicionamento mais preciso e parcerias mais fortes para defender margens. Nesse sentido, o mercado de armazenagem 3PL na Alemanha está se tornando mais difícil de entrar em escala, ao mesmo tempo em que ainda deixa espaço para especialistas que sabem onde não competir.

Líderes do Setor de Armazenagem 3PL na Alemanha

-

DHL Group

-

DACHSER

-

FIEGE Logistics

-

Rhenus Logistics

-

Hellmann Worldwide Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DHL Supply Chain iniciou as obras de um centro logístico com neutralidade de carbono de 26.600 m² em Rheinbach, Renânia, com meta de certificação DGNB Ouro e operação prevista para agosto de 2026, com um sistema fotovoltaico de 1,0 MWp, armazenamento de bateria de 229 kW e design modular para atendimento de comércio eletrônico ou soluções automatizadas.

- Fevereiro de 2026: A Kuehne+Nagel assinou um contrato de arrendamento com a Fraport AG para um novo armazém de carga aérea de 7.600 m² na CargoCity Sul do Aeroporto de Frankfurt, expandindo sua área total lá para mais de 20.000 m², com a instalação prevista para o final de 2028 e voltada para logística de saúde, semicondutores e infraestrutura de nuvem.

- Janeiro de 2026: A FIEGE assumiu os fluxos de processos logísticos do armazém central europeu de pós-venda da MANN+HUMMEL em Niederaichbach, expandindo o mandato 3PL de peças automotivas pela rede de fornecedores de nível 1 do sul da Alemanha.

- Novembro de 2025: A DHL Supply Chain inaugurou seu terceiro centro logístico com neutralidade de carbono no Campus de Leipzig-Halle, com 34.000 m², 55.000 posições de paletes, certificação DGNB Ouro e mais de 450 funcionários.

Escopo do Relatório do Mercado de Armazenagem 3PL na Alemanha

| Armazenamento |

| Distribuição e Gestão de Estoque |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) |

| Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem por Contrato Dedicado |

| Armazenagem Alfandegada |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufatura |

| Bens de Consumo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Farmacêutica |

| Outros Setores de Usuário Final |

| Por Tipo de Serviço | Armazenamento |

| Distribuição e Gestão de Estoque | |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) | |

| Por Tipo de Armazém | Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem por Contrato Dedicado | |

| Armazenagem Alfandegada | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| Por Adoção de Tecnologia | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Setor de Usuário Final | Manufatura |

| Bens de Consumo | |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Saúde e Farmacêutica | |

| Outros Setores de Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o valor projetado da armazenagem 3PL na Alemanha até 2031?

O mercado de armazenagem 3PL na Alemanha está projetado para atingir USD 19,32 bilhões até 2031, subindo de USD 13,16 bilhões em 2025 a um CAGR de 6,55% ao longo de 2026-2031.

Qual segmento de serviço lidera na armazenagem 3PL na Alemanha?

Os serviços de armazenamento lideraram em 2025 com 48,11% de participação, apoiados pelo armazenamento de estoque de reserva e pela necessidade de um posicionamento mais resiliente da cadeia de suprimentos.

Qual tipo de armazém está crescendo mais rapidamente na Alemanha?

A armazenagem por contrato dedicado é o tipo de armazém de crescimento mais rápido, com um CAGR de 8,55% até 2031, impulsionado por setores com alta conformidade, como farmacêutico e sequenciamento automotivo.

Por que a armazenagem em cadeia de frio está se expandindo mais rapidamente do que o espaço em temperatura ambiente na Alemanha?

O crescimento está sendo impulsionado por biológicos, biossimilares, demanda por cadeia de frio alimentar e necessidades mais rigorosas de manuseio de GDP e GMP, que empurram os clientes para instalações multitemperatura certificadas.

Qual é a importância da automação na armazenagem 3PL alemã?

A automação está se tornando central porque as operações manuais ainda detêm 49,4% de participação, enquanto a armazenagem totalmente automatizada tem previsão de crescer a um CAGR de 12,23% até 2031.

Qual segmento de usuário final oferece o maior potencial de crescimento?

Saúde e farmacêutica é o segmento de usuário final de crescimento mais rápido, com um CAGR de 9,69% até 2031, refletindo uma demanda mais forte por capacidade de cadeia de frio validada e armazenamento regulamentado.

Página atualizada pela última vez em: