Taille et Part du Marché Européen de la Logistique Tierce Partie (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

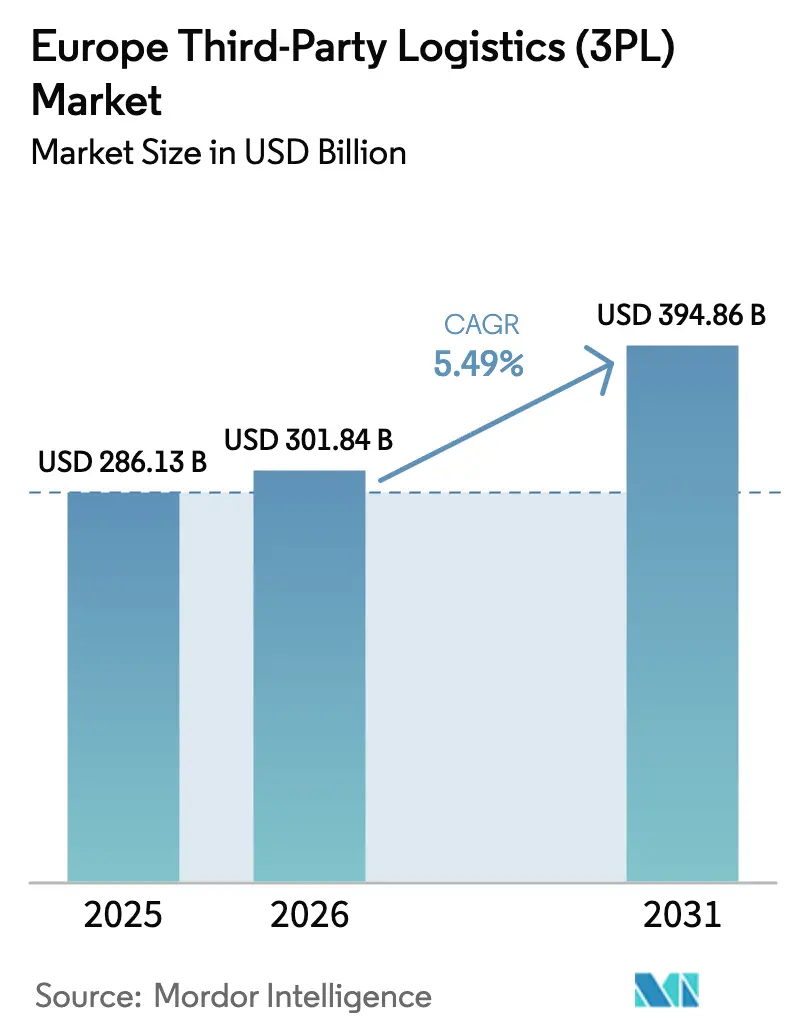

| Taille du marché de l'année de base (2025) | 286.13 Milliards de dollars |

| Taille du Marché (2026) | 301.84 Milliards de dollars |

| Taille du Marché (2031) | 394.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.49% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Logistique Tierce Partie (3PL) par Mordor Intelligence

La taille du marché européen de la logistique tierce partie devrait passer de 286,13 milliards USD en 2025 à 301,84 milliards USD en 2026 et devrait atteindre 394,86 milliards USD d'ici 2031 à un CAGR de 5,49 % sur la période 2026-2031.

La trajectoire de croissance reflète une demande résiliente malgré les perturbations géopolitiques, avec la montée en puissance des colis du commerce électronique, l'externalisation de la chaîne du froid et les mandats de logistique verte agissant comme principaux catalyseurs. Les prestataires accélèrent leurs investissements en automatisation et en intelligence artificielle pour pallier les pénuries de main-d'œuvre, tandis que la consolidation génère des économies d'échelle qui soutiennent des stratégies de tarification agressives. Les contraintes de capacité dans les hubs de premier rang intensifient l'inflation immobilière, mais la diversification des routes et les tendances de relocalisation à proximité libèrent des volumes le long des corridors de fret intra-UE. Des réglementations telles que Ajustement à l'objectif 55 et le Mécanisme d'Ajustement Carbone aux Frontières génèrent des coûts de conformité, mais ouvrent des opportunités de différenciation par des services à faibles émissions.

Principaux Enseignements du Rapport

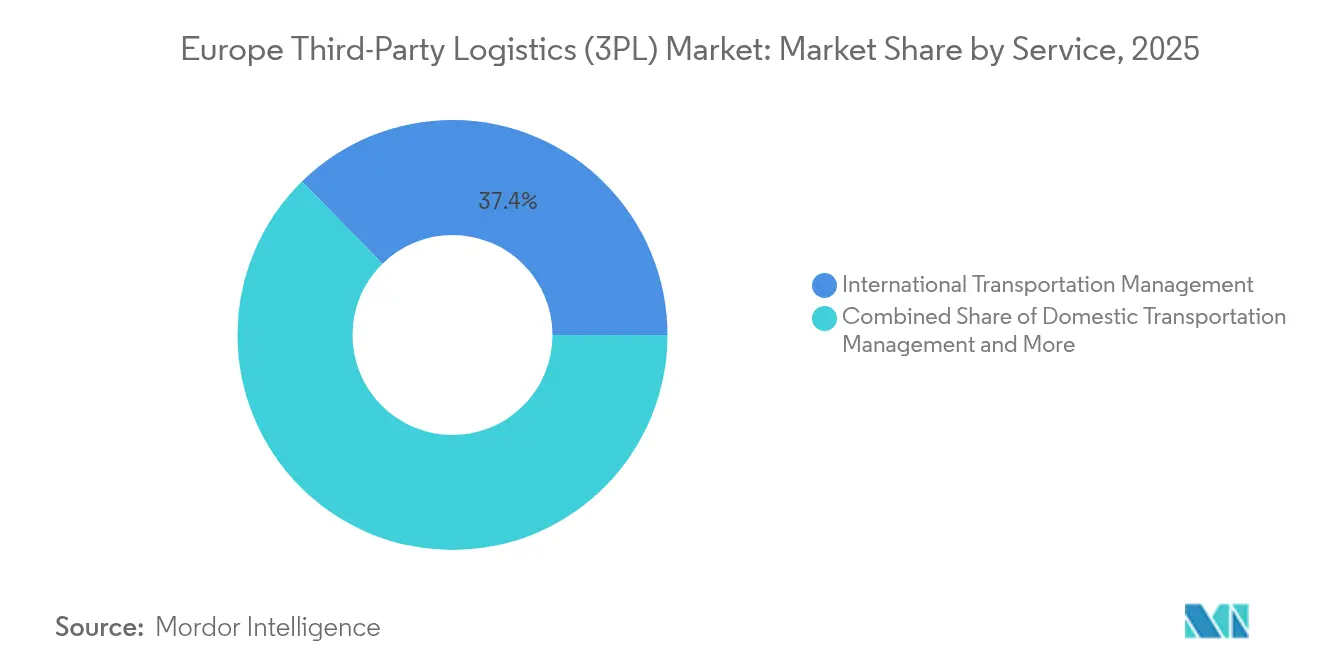

- Par service, la gestion du transport international a dominé avec une part de revenus de 37,35 % en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devrait se développer à un CAGR de 6,95 % jusqu'en 2031.

- Par utilisateur final, la fabrication a capturé 25,40 % de la part du marché européen de la logistique tierce partie en 2025, tandis que le commerce de détail et le commerce électronique progressent à un CAGR de 8,35 % jusqu'en 2031.

- Par modèle logistique, les prestataires à actifs lourds détenaient 40,20 % de la taille du marché européen de la logistique tierce partie en 2025 ; les approches à actifs légers affichent le CAGR prévisionnel le plus élevé à 6,05 % entre 2026 et 2031.

- Par pays, l'Allemagne commandait 15,85 % de la part des revenus en 2025, tandis que les Pays-Bas devraient croître à un CAGR de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Logistique Tierce Partie (3PL)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des colis du commerce électronique sollicitant la capacité des plateformes de cross-docking | +1.2% | Allemagne, Pays-Bas, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Vague d'externalisation de la chaîne du froid pharmaceutique | +0.8% | Allemagne, Pays-Bas, Belgique, Suisse | Moyen terme (2-4 ans) |

| Relocalisation des équipementiers stimulant le fret navette intra-UE | +0.9% | Allemagne, Pologne, République tchèque, Hongrie | Moyen terme (2-4 ans) |

| Mandats de logistique verte (Ajustement à l'objectif 55 de l'UE) | +0.6% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Demande de conformité au Mécanisme d'Ajustement Carbone aux Frontières | +0.4% | Pays frontaliers de l'UE | Long terme (≥ 4 ans) |

| Adoption de micro-hubs à vélos cargo dans les zones à faibles émissions | +0.3% | Berlin, Amsterdam, Paris, Milan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Boom des Colis du Commerce Électronique Sollicitant la Capacité des Plateformes de Cross-Docking

Les volumes de colis dépassent les projections d'avant la pandémie, poussant les plateformes européennes de cross-docking vers une utilisation maximale. Les grands détaillants déploient des flottes de vélos cargo et de camionnettes électriques pour naviguer dans les zones à faibles émissions, comme en témoigne le hub de micromobilité d'Amazon à Berlin[1]« Amazon lance son premier hub de micromobilité à Berlin », Amazon, aboutamazon.com. Des moteurs avancés de prévision de la demande et des algorithmes dynamiques de gestion des créneaux permettent aux prestataires 3PL de réduire les temps de traitement des colis et de libérer de la capacité à court terme. Les prestataires qui développent des technologies de tri automatisé obtiennent des contrats avantageux auprès des détaillants omnicanaux cherchant une couverture de livraison le lendemain sur le marché européen de la logistique tierce partie.

Vague d'Externalisation de la Chaîne du Froid Pharmaceutique

Les expéditeurs du secteur des sciences de la vie externalisent le transport à température contrôlée pour respecter les directives strictes des Bonnes Pratiques de Distribution et préserver l'efficacité des médicaments biologiques. UPS a élargi son empreinte européenne dans la chaîne du froid grâce aux acquisitions de Frigo-Trans et BPL, signalant un investissement agressif dans le stockage validé et les réseaux de surveillance en temps réel. La capacité limitée d'entreposage pharmaceutique en Allemagne et aux Pays-Bas crée un pouvoir de tarification premium pour les opérateurs certifiés. À mesure que les pipelines de produits biologiques se développent, les prestataires 3PL spécialisés acquièrent un avantage concurrentiel durable sur le marché européen de la logistique tierce partie.

Relocalisation des Équipementiers Stimulant le Fret Navette Intra-UE

Les fabricants automobiles et électroniques relocalisent l'assemblage à proximité des centres de demande de l'UE, stimulant des services navettes à haute fréquence reliant les usines d'Europe centrale et orientale. Les corridors navettes entre l'Allemagne et la Pologne connaissent des pics de volume qui récompensent les prestataires disposant de réseaux de cross-docking synchronisés et d'une expertise douanière. Le passage du juste-à-temps au juste-au-cas augmente l'adoption de l'entreposage régional et soutient la hausse des valeurs contractuelles sur le marché européen de la logistique tierce partie.

Mandats de Logistique Verte (Ajustement à l'Objectif 55 de l'UE)

Les mesures d'Ajustement à l'objectif 55 contraignent les transporteurs à adopter des flottes à carburants alternatifs et à optimiser le kilométrage des routes pour s'aligner sur les objectifs de décarbonation. Les grands prestataires 3PL pilotent des camions à hydrogène sur les autoroutes allemandes et rénovent les entrepôts avec de l'énergie solaire sur site pour réduire les émissions de portée 1 et 2. Les prestataires offrant des tableaux de bord granulaires de suivi du CO₂ répondent aux exigences de divulgation ESG des entreprises, positionnant la compétence en matière de durabilité comme un facteur différenciateur décisif sur le marché européen de la logistique tierce partie[2]« Paquet Ajustement à l'objectif 55 », Commission européenne, ec.europa.eu.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de chauffeurs et de main-d'œuvre en entrepôt | -0.7% | Allemagne, Pays-Bas, Royaume-Uni, Pays nordiques | Court terme (≤ 2 ans) |

| Inflation du coût de l'immobilier industriel dans les hubs de premier rang | -0.5% | Amsterdam, Francfort, Paris, Londres | Moyen terme (2-4 ans) |

| Limites de la Loi sur les Données de l'UE sur la monétisation des données télématiques | -0.2% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| Volatilité des couloirs commerciaux Est-Ouest due aux sanctions contre la Russie | -0.4% | Europe de l'Est, Pays baltes, Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Chauffeurs et de Main-d'Œuvre en Entrepôt

L'Allemagne a signalé plus de 70 000 postes de chauffeurs de camion non pourvus en 2024, un déficit qui force des hausses de salaires et allonge les cycles de recrutement[3]« Chauffeurs de camion professionnels : l'appréciation a la priorité », Dachser, dachser.com. L'adoption de l'automatisation s'accélère, avec des installations de robotique en hausse de 30 % d'une année sur l'autre dans les grandes installations, alors que les opérateurs s'efforcent de réduire leur dépendance à la main-d'œuvre. Les prestataires maintenant des programmes d'apprentissage structurés et des dispositifs avancés de fidélisation des employés atténuent les perturbations de service, préservant la confiance des clients sur le marché européen de la logistique tierce partie.

Inflation du Coût de l'Immobilier Industriel dans les Hubs de Premier Rang

Les loyers dans les points névralgiques logistiques tels qu'Amsterdam et Francfort ont augmenté tout au long de 2024, reflétant la rareté des terrains et la concurrence des entrepôts du commerce électronique. Les prestataires 3PL de plus petite taille se relocalisent vers des marchés secondaires, allongeant les délais de livraison mais allégeant la pression sur les coûts. Les grands opérateurs disposant de baux de longue durée ou d'accords de construction sur mesure préservent leurs marges et maintiennent la densité de leur réseau sur le marché européen de la logistique tierce partie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : L'Entreposage et la Distribution à Valeur Ajoutée s'Accélèrent

La taille du marché européen de la logistique tierce partie pour la gestion du transport international a atteint une part de revenus de 37,35 % en 2025, portée par la complexité du dédouanement et la consolidation du fret multimodal. Pourtant, l'entreposage et la distribution à valeur ajoutée devrait enregistrer un CAGR de 6,95 % (2026-2031), le plus rapide parmi les services. Les détaillants externalisent l'exécution omnicanale, la gestion des retours et le kitting, poussant les prestataires d'entreposage et de distribution à valeur ajoutée à déployer de la robotique pour le prélèvement à l'unité et l'emballage automatisé. Alors que la demande du commerce électronique reste soutenue, le marché européen de la logistique tierce partie verra l'entreposage et la distribution à valeur ajoutée réduire progressivement l'écart de part avec la commission de transport internationale. La gestion du transport national reste dynamique, soutenue par la relocalisation à proximité et les innovations en matière de livraison urbaine telles que les flottes de vélos cargo.

Les effets de second ordre amplifient l'attrait de l'entreposage et de la distribution à valeur ajoutée : les marchands cherchent à différer la personnalisation finale des produits jusqu'à la réception des commandes, tandis que les modèles omnicanaux nécessitent des vues de stock synchronisées entre les magasins et les canaux en ligne. La commission de transport internationale fait face à des coûts de conformité croissants liés aux réglementations de l'Organisation Maritime Internationale et FuelEU, limitant la hausse des marges. Les prestataires qui combinent l'expertise en commission de transport avec l'entreposage en aval génèrent des synergies de vente croisée, renforçant leur positionnement sur le marché européen de la logistique tierce partie.

Par Secteur d'Utilisation Final : Dynamique du Commerce de Détail et du Commerce Électronique

La fabrication a capturé la plus grande part des revenus de 2025 à 25,40 %, reflétant les flux continus d'assemblage automobile, de produits chimiques et de machines industrielles. Néanmoins, le commerce de détail et le commerce électronique devraient se développer à un CAGR de 8,35 % (2026-2031), dépassant tous les autres secteurs verticaux. Les entreprises de mode rapide externalisent la logistique inverse à des spécialistes tels que ID Logistics, qui gère plus de 130 millions de retours annuellement. Le commerce social et les modèles commerciaux par abonnement ajoutent une complexité de références qui stimule la demande de capacités de prélèvement à l'unité. Les entreprises pharmaceutiques et de soins de santé intensifient l'externalisation du stockage conforme aux Bonnes Pratiques de Distribution, créant des volumes stables et ancrés dans la réglementation pour les spécialistes de la chaîne du froid sur le marché européen de la logistique tierce partie.

Le secteur européen de la logistique tierce partie bénéficie également de la croissance des marques distributeurs de biens de consommation, qui augmente les livraisons directes en magasin. Les acteurs de l'automobile accélèrent l'approvisionnement en composants de véhicules électriques en Europe, soutenant la demande de navettes dédiées. Bien que la fabrication soit confrontée à des risques de surcapacité, la diversification de la production de composants vers l'Europe centrale maintient les flux de fret et préserve les taux d'occupation des entrepôts.

Par Modèle Logistique : La Stratégie à Actifs Légers Gagne du Terrain

Les opérateurs à actifs lourds contrôlaient 40,20 % des revenus de 2025, tirant parti de la densité de leur flotte et de l'empreinte de leurs grandes installations pour garantir une capacité sécurisée. Les prestataires à actifs légers, cependant, devraient délivrer un CAGR de 6,05 % (2026-2031), portés par l'attrait de la flexibilité du capital pour les expéditeurs. La série de méga-acquisitions de DSV démontre comment un orchestrateur de réseau peut se développer sans posséder chaque actif physique, en intégrant plutôt des flottes sous-traitées et des entrepôts partagés. Les modèles hybrides combinent des actifs dédiés contractuels avec une capacité flexible, s'alignant sur les fluctuations cycliques des volumes sur le marché européen de la logistique tierce partie.

La hausse des coûts d'emprunt en 2025-2026 élève le taux de rendement requis pour le développement d'entrepôts, rendant les modèles à actifs légers doublement attractifs. Néanmoins, les expéditeurs avec des marchandises à température contrôlée ou de grande valeur favorisent souvent les relations à actifs lourds ancrées dans une infrastructure dédiée. Les leaders du marché investissent dans des tableaux de bord d'utilisation des actifs pilotés par l'intelligence artificielle qui augmentent la productivité des tracteurs-remorques et prolongent la pertinence des actifs lourds sur le marché européen de la logistique tierce partie.

Analyse Géographique

L'Allemagne a conservé une part de 15,85 % des revenus de 2025, ancrée par son économie manufacturière, le réseau fluvial du Rhin et son vaste réseau d'autoroutes. La taille du marché européen de la logistique tierce partie en Allemagne continue de bénéficier des clusters automobiles en Bavière et Bade-Wurtemberg, et de la production chimique en Rhénanie-du-Nord-Westphalie. Pourtant, les pénuries de chauffeurs et la rareté des terrains d'entrepôt près de Francfort et Hambourg resserrent les capacités, motivant des prestataires tels que GEODIS à moderniser vingt sites régionaux avec de l'automatisation et des installations solaires. L'adoption proactive des camions électriques par l'Allemagne soutient la conformité anticipée aux seuils d'Ajustement à l'objectif 55 et réduit les émissions de portée 3 des expéditeurs.

Les Pays-Bas sont positionnés comme la géographie à la croissance la plus rapide, anticipée à un CAGR de 6,95 % jusqu'en 2031. Le port en eaux profondes de Rotterdam achemine des méga-navires de 24 000 EVP vers des dépôts intérieurs, tandis que Schiphol excelle dans la consolidation du fret aérien de haute valeur. La complexité douanière liée au Brexit oriente les expéditeurs britanniques vers les centres de distribution néerlandais, élargissant la demande d'entrepôts sous douane sur le marché européen de la logistique tierce partie.

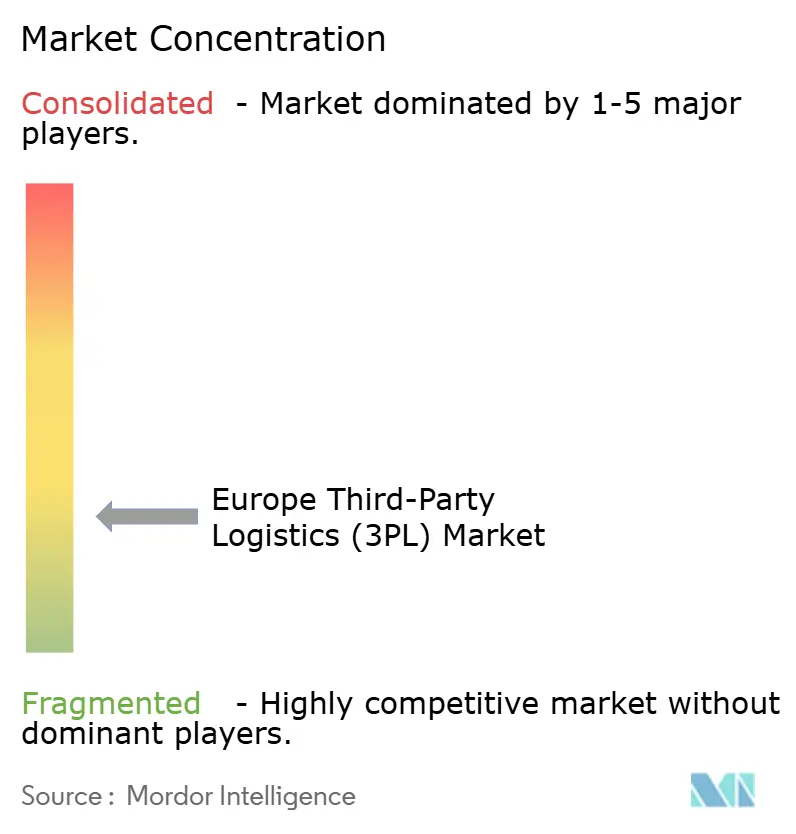

Paysage Concurrentiel

Le marché européen de la logistique tierce partie est modérément fragmenté. Cependant, DSV a finalisé une acquisition de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD) en avril 2025, construisant le plus grand transitaire mondial et catalysant une nouvelle vague d'activité de fusion. Deutsche Post DHL a engagé 2,3 milliards USD pour doubler le chiffre d'affaires de la logistique de santé d'ici 2030, en développant les entrepôts de la chaîne du froid et les flottes de distribution médicale du dernier kilomètre.

GXO a lancé un partenariat à l'échelle du continent avec Blue Yonder pour déployer des systèmes de gestion d'entrepôt activés par l'intelligence artificielle, réduisant le temps de prélèvement et améliorant la précision des stocks. ID Logistics est entré au Royaume-Uni avec un site de 18 000 m² à Northampton dédié aux flux de retours à haute vélocité, signalant des stratégies de spécialisation de niveau intermédiaire.

La différenciation technologique s'intensifie alors que les prestataires déploient de la robotique de type marchandises vers la personne, des capteurs de gestion de cour et des algorithmes prédictifs d'heure d'arrivée estimée. Les orchestrateurs à actifs légers intègrent la capacité du marché spot et courtent numériquement les chargements, tandis que les opérateurs historiques à actifs lourds automatisent pour défendre leurs marges. Les niches spécialisées, notamment la conformité pharmaceutique aux Bonnes Pratiques de Distribution et la manutention des batteries, offrent une rentabilité supérieure. Les références en matière de durabilité — tableaux de bord d'émissions validés et ratios de flotte verte — agissent comme critères de présélection dans les appels d'offres, segmentant davantage le marché européen de la logistique tierce partie.

Leaders du Secteur Européen de la Logistique Tierce Partie (3PL)

Deutsche Post DHL

Kuehne + Nagel International AG

DSV A/S

Rhenus Logistics

CEVA Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : GXO Logistics a formé un partenariat pluriannuel avec Blue Yonder pour déployer des plateformes de gestion d'entrepôt pilotées par l'intelligence artificielle sur ses sites européens, visant à accélérer le débit et les prévisions en temps réel.

- Avril 2025 : Deutsche Post DHL a engagé 2,3 milliards USD pour l'expansion de la logistique de santé européenne, ciblant un doublement des revenus d'ici 2030.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD), établissant un leader de la commission de transport avec un chiffre d'affaires combiné supérieur à 43 milliards USD.

- Septembre 2024 : ID Logistics a ouvert une installation de 18 000 m² à Prologis Grange Park, Northampton, pour gérer les retours de mode rapide et a recruté 300 employés.

Périmètre du Rapport sur le Marché Européen de la Logistique Tierce Partie (3PL)

| Gestion du Transport National | Route |

| Air | |

| Autres | |

| Gestion du Transport International | Route |

| Air | |

| Mer | |

| Multimodal / Intermodal | |

| Entreposage et Distribution à Valeur Ajoutée |

| Automobile |

| Énergie et Services Publics |

| Fabrication |

| Sciences de la Vie et Soins de Santé |

| Technologie et Électronique |

| Commerce de Détail et Commerce Électronique |

| Biens de Consommation et Produits de Grande Consommation |

| Alimentation et Boissons |

| Autres |

| Actifs Légers (Basé sur la Gestion) |

| Actifs Lourds (Flotte et Entrepôts Propres) |

| Hybride |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Russie |

| Reste de l'Europe |

| Par Service | Gestion du Transport National | Route |

| Air | ||

| Autres | ||

| Gestion du Transport International | Route | |

| Air | ||

| Mer | ||

| Multimodal / Intermodal | ||

| Entreposage et Distribution à Valeur Ajoutée | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Énergie et Services Publics | ||

| Fabrication | ||

| Sciences de la Vie et Soins de Santé | ||

| Technologie et Électronique | ||

| Commerce de Détail et Commerce Électronique | ||

| Biens de Consommation et Produits de Grande Consommation | ||

| Alimentation et Boissons | ||

| Autres | ||

| Par Modèle Logistique | Actifs Légers (Basé sur la Gestion) | |

| Actifs Lourds (Flotte et Entrepôts Propres) | ||

| Hybride | ||

| Par Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen de la logistique tierce partie en 2026 ?

Le marché a été évalué à 301,84 milliards USD en 2026, avec une prévision d'atteindre 394,86 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide au sein de la 3PL européenne ?

L'entreposage et la distribution à valeur ajoutée devrait délivrer un CAGR de 6,95 % entre 2026 et 2031.

Quel pays présente le plus fort potentiel de croissance ?

Les Pays-Bas devraient mener la croissance avec un CAGR de 6,95 % jusqu'en 2031, portés par la connectivité du port de Rotterdam et du fret aérien de Schiphol.

Pourquoi les modèles 3PL à actifs légers gagnent-ils en popularité ?

Les expéditeurs favorisent les prestataires à actifs légers pour leur efficacité en capital et leur évolutivité, entraînant un CAGR de segment de 6,05 % sur la période de prévision.

Quel impact les réglementations de durabilité de l'UE ont-elles sur les prestataires logistiques ?

Les règles d'Ajustement à l'objectif 55 contraignent les investissements dans des flottes à carburants alternatifs et des systèmes de suivi du carbone, augmentant les coûts de conformité mais ouvrant des opportunités de services premium.

Quel secteur vertical offre les meilleures perspectives de croissance ?

Le commerce de détail et le commerce électronique devraient se développer à un CAGR de 8,35 %, propulsés par l'exécution omnicanale et les exigences complexes de gestion des retours.

Dernière mise à jour de la page le: